Świat trzeciej dekady XXI jest okresem, w którym technologia oraz jej rozwój stanowią coś naturalnego. Zaawansowana elektronika konsumencka oraz wojskowa stały się wyznacznikiem kierunku, jak i elementem dominującym rozwoju gospodarczego. Widoczne jest to wyraźnie, gdy dołożyć do tego zmiany pokoleniowe. Nasi dziadkowie czy rodzice podróżowali używając mapy, dzwonili z telefonu stacjonarnego i wysyłali listy pocztą. My jesteśmy pokoleniem, które obserwowało udostępnienie sygnału GPS dla potrzeb cywilnych, doświadczało rozpowszechnienia internetu, wprowadzania WiFi, oraz używało pierwszych bezprzewodowych telefonów komórkowych, często jeszcze z fizyczną klawiaturą. Z kolei nasze dzieci, urodzone są już w dobie powszechnego internetu światłowodowego i smartphonów z ekranem dotykowym, będącymi dzisiaj rynkowym standardem. A przed nami w kolejce stoją przecież nowe technologie, jak np. życie w internecie przyszłości "Metaverse".

Elektronika w szerokim rozumieniu stała się wszechobecna i stanowi pewien procent wartości gotowego produktu. W zależności od rozpatrywanego sektora i skomplikowania finalnego produktu procent ten oczywiście różni się. Niezaprzeczalnym faktem jest jednak obecność podzespołów elektronicznych praktycznie w każdym otaczającym nas urządzeniu z włącznikiem i wyłącznikiem. Począwszy od słuchawek bezprzewodowych, smartphonów, komputerów, pralkach a kończąc na samochodach, traktorach i rakietowych systemach namierzania celów.

Wielokrotnie w badaniach psychologicznych czy w wizjach pisarzy science fiction pojawiały się wątki wpływu technologii na człowieka oraz uzależnienia od niej. Można by pokusić się zatem o potencjalnie "egzystencjalne " pytania:

- Co gdyby nagle nowoczesnej technologii zabrakło?

- Czy świat stanąłby w miejscu?

- Jak wpłynęłoby to na naszą egzystencję?

- Czy nasze uzależnienie od technologii nie staje się niebezpieczne?

Na nasze nieszczęście, możemy obserwować to zjawiska teraz, za "naszej kadencji". Przyczyny, przebieg i ewentualne skutki głodu półprzewodnikowego - bo o nim będzie mowa - są zjawiskiem dość złożonym, toteż Enemy z Teamu Bogaty, zdecydował się podjąć rękawicę i przybliżyć je szerszej publice. Tym bardziej, że już teraz wiadomo, iż kryzys w komponentach elektronicznych zostanie z nami przez dłuższą chwilę. A wszystko przez rozpoczętą wojnę technologiczno-handlową, która ma wiele twarzy.

Konflikt może być ofensywny lub defensywny. Agresorem jest ta strona, która pierwsza popełnia akt przemocy, ale przecież działalność obronną z zastosowaniem środków prowadzi także strona, która doświadczyła takowego aktu. Wojna nie musi być kinetyczna, kiedy przeciwnika pokonuje się przy użyciu energii. W tym rozumieniu, od energii mięśni unoszących maczugę po energię jądrową ukrytą w głowicy nuklearnej. Może być też informacyjna, kiedy zniewala się przeciwnika informacją i przejmuje kontrolę nad jego świadomością. Wojna może przybierać też formę gospodarczą, gdzie jednoczesne wykorzystuje się w konflikcie element informacyjny i finansowy. Łącząc to wszystko w całość, mamy możliwosć powitać was, szanownych czytelników, w globalnej wojnie o półprzewodniki. Jest ona zaawansowaną wojną hybrydową, gdzie gra idzie o najwyższą stawkę: kontrolę nad globalną gospodarką, przy użyciu łańcuchów dostaw.

- Lit czyli zasilanie pospolite

- Metale Ziem Rzadkich, czyli budulec wojenny High-Tech

- Uran czyli zasilanie gęste (cz. I, cz. II, cz III, cz. IV, cz. V);

- Złoto jako aktywo centralne

PÓŁPRZEWODNIK - SERCE TECHNOLOGII

Analizę Wojny o Chipy trzeba jednak rozpocząć od wytłumaczenia, czym są półprzewodniki, a dokładniej, układy scalone, lub używając popularnej nazwy - scalaki?

Powszechnie używana nazwa to półprzewodniki (semiconductors). Półprzewodnik może przełączać się między przewodnikiem a nieprzewodnikiem, przez co może umożliwić przepływ prądu lub powstrzymać go, gdy jest to konieczne. Stąd też ich potoczna nazwa.

Pełnią one w produktach elektronicznych rolę mózgu oraz układu nerwowego. Są to produkty zawierające miliony tranzystorów, wytwarzane przy użyciu technologii kilkudziesięciu nanometrów. Oznacza to, iż poszczególne elementy czy ścieżki na takim układzie są oddalone od siebie np. o 60 nanometrów (dalej nm). W projektowaniu chipów „nm” odnosi się do długości bramki tranzystorowej. Im mniejsza, tym więcej mocy obliczeniowej można upakować w danej przestrzeni.

Aby uzmysłowić sobie skalę miniaturyzacji takiego układu, trzeba ją do czegoś przyrównać. Nanometr to jedna miliardowa część metra (10-9), a ludzki włos ma średnicę 10 tys. nanometrów.

Pojęcie układu scalonego wiele osób rozumie zatem w sposób intuicyjny, choć sama definicja jest skomplikowana. Urząd Patentowy Rzeczypospolitej Polskiej definiuje układ scalony jako:

"Jedno- lub wielowarstwowy wytwór przestrzenny powstały z elementów z materiału półprzewodnikowego tworzącego ciągłą warstwę, ich wzajemnych połączeń przewodzących i obszarów izolujących nierozdzielnie ze sobą sprzężonych, w celu spełnienia funkcji elektronicznych".

Upraszczając, układy scalone są bijącym sercem i pracującym mózgiem naszych komputerów, konsol, elektroniki samochodowej, kalkulatorów i innych urządzeń elektronicznych. To one właśnie zapewniają im określoną moc obliczeniową.

Układ jednak układowi nie równy. Poza oczywistą różnicą w mocy obliczeniowej, istnieje również cała skomplikowana topografia układu scalonego. I ponownie, powołując się na definicję Urzędu Patentowego Rzeczypospolitej Polskiej:

"Przez topografię układu scalonego rozumie się rozwiązanie polegające na przestrzennym, wyrażonym w dowolny sposób, rozplanowaniu elementów, z których co najmniej jeden jest elementem aktywnym, oraz wszystkich lub części połączeń układu scalonego".

Nic więc dziwnego, że topografia jako wypracowana dużym nakładem energii, środków i w ramach autorskiego procesu badań i rozwoju (research & development) podlega ścisłej ochronie intelektualnej.

Innowacyjne rozwiązania zapewniające lepsze moce obliczeniowe urządzeń, są zwyczajną podstawą postępu i uzyskiwania przewagi w branży elektronicznej. Wiek XXI to faza informatyki, która w coraz większym stopniu charakteryzuje się projektowaniem złożonych i coraz bardziej totalnych czy też zintegrowanych systemów automatyzacji, stosując w tym celu nowe, konwergentne technologie. W ten sposób półprzewodniki stają się podstawą technologii tzw. "ery informacji". Chodzi tu m.in. o deep learning, przetwarzanie w chmurze oraz ogromny zakres czujników zbierających, analizujących i generujących dane. Stawką jest walka o opanowanie sektora maleńkich urządzeń elektronicznych, zwykle o rozmiarach mniejszych niż znaczek pocztowy, które napędzają nowoczesną gospodarkę, działając jako mózgi przetwarzające dane.

Półprzewodniki obecne są wszędzie, również w każdym systemie broni wyprodukowanym w XXI w. Dla przykładu chipy produkowane przez Tajwańskiego TSMC dla jego klientów, znajdują się w smartphonach, komputerach i platformach komputerowych o wysokiej wydajności, tabletach, serwerach, konsolach i wielu innych. Parafrazując sentencję z technologicznego sektora użytkowania złota i srebra - jeżeli urządzenie posiada włącznik, najpewniej będzie posiadać również półprzewodniki w jakiejś formie. I choć opisywane tu układy półprzewodnikowe są niepozorne z wyglądu i rozmiaru, to zawierają w sobie miliardy tranzystorów, kondensatorów, rezystorów, diod etc. które współpracują ze sobą aby wykonywać operacje logiczne i przechowywać dane.

Przykładowy chip od TSMC o rozmiarach 5 nanometrów posiada gęstość 171.3 mln tranzystorów na milimetr kwadratowy. Nie rozmiar ma zatem znaczenie, ale zastosowana technika.

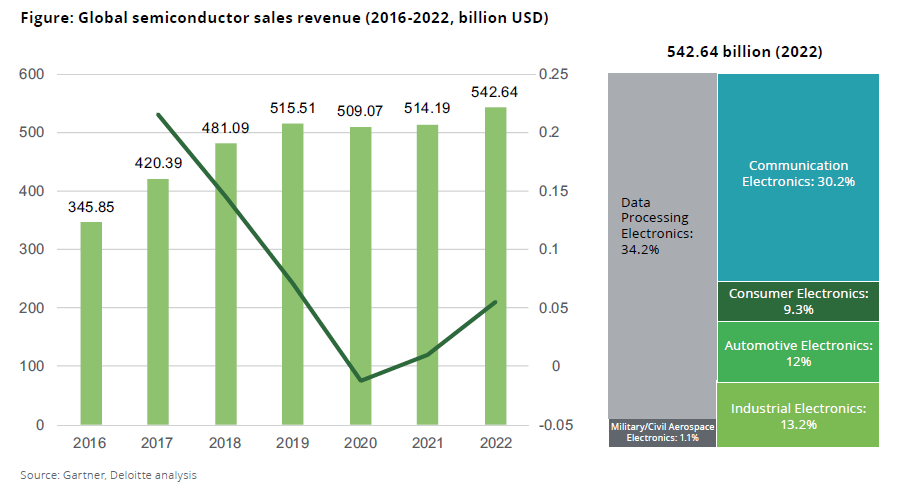

Kontrolowanie zaawansowanej produkcji chipów w XXI wieku, można porównać w pewien sposób do kontrolowania podaży ropy w XX wieku. Kraj dominujący i kontrolujący produkcję, może zdławić potęgę militarną i gospodarczą konkurentów. Tym bardziej że mowa o rynku, którego dochody roczne wynoszą przynajmniej 500 mld USD, a kapitalizacja jest oczywiście znacznie większa.

HISTORIA I TWÓRCY

Choć mogłoby się wydawać, że tak nowoczesna technologia jest stosunkowo świeża, tak okazuje się, że układ scalony ma już ponad 60 lat. Prace nad układami zintegrowanymi prowadzili już w okresie powojennym m.in. Werner Jacobi, Geoffrey Dummer, Sidney Darlington i Yasuo Taru. Jednak na przeszkodzie stanęły albo techniczna niemożliwość zbudowania działającego układu, albo też brak zainteresowania rynkowego. Historia właściwa zaczęła się od dwóch inżynierów, którzy praktycznie równocześnie zaprezentowali pierwsze w świecie układy scalone. Byli to Jack Kilby (pracujący wówczas w Texas Instruments) i Robert Noyce z Fairchild Semiconductors. Warto zauważyć, że panowie pracowali oddzielnie, ale niemal w tym samym momencie zaprezentowali bardzo podobne do siebie rozwiązania, co stało się powodem ciągnącego się długie lata sporu patentowego. Obaj panowie doszli do wniosku, że tranzystory, rezystory i kondensatory można połączyć ze sobą w ramach jednego zintegrowanego obwodu. Różnica polegała na tym, że Noyce oparł swój wynalazek na układach krzemowych, a Kilby na pierwiastku germanu.

Jack Kilby zaprezentował pierwszy realnie działający mikrochip 12 września 1958 r. od razu zyskując zainteresowanie United States Air Forces. Swój wynalazek określił następująco:

„Korpus z materiału półprzewodnikowego… w którym wszystkie elementy obwodu elektronicznego są całkowicie zintegrowane”.

Po dziś dzień uznaje się, że układ scalony ma dwóch ojców. Jednak kariery obu naukowców potoczyły się zupełnie inaczej. Podczas gdy Jack Kilby związany był zawodowo ze środowiskami akademickimi, Rober Noyce założył w 1968 r. firmę Intel, i po dziś dzień jego nazwisku towarzyszy przydomek "Burmistrza Krzemowej Doliny". Robert Noyce zmarł w 1990 r. na zawał serca. Nie doczekał zatem uhonorowania jego zasług w sposób podobny do konkurenta. W 2000 r. Jack Kilby otrzymał za swoje odkrycie nagrodę Nobla w dziedzinie fizyki. Oceniając ogólny wpływ układów scalonych w rozwój elektroniki oraz swoją w tym rolę, przytoczył w swoim przemówieniu słowa Charlesa Townsenda:

"To tak jakby bóbr i królik przyglądali się potężnej zaporze przedzielającej rzekę i ten pierwszy powiedział do królika - ja jej nie zbudowałem, ale cały pomysł to chyba wzięli ode mnie".

Z pełną odpowiedzialnością trzeba stwierdzić, że obecny przemysł byłby dziś w zupełnie innym miejscu gdyby nie rozwój układów scalonych. Można domniemywać, że zamiast mikrochipów istniałby silny sektor maszyn liczących, z zupełnie innymi rozwiązaniami do zapisu danych. Być może punktem wyjściowym dla nowych rozwiązań byłby system stworzony przez niemiecki oddział IBM dla ludnościowych potrzeb statystycznych III Rzeszy. Opierał się on na indywidualnych kartach perforowanych określających indywidualne cechy osobnika jak płeć, wzrost, kolor włosów czy znaki szczególne, oraz mechanicznych urządzeniach czytających te dane. Na pewno pójście taką gałęzią rozwoju technologicznego utrudniłoby czy wręcz uniemożliwiło popularyzację pewnych rozwiązań które znamy dziś. Jednak czy tego typu rozwiązanie ostatecznie nie dotarłaby w ślepą uliczkę? Ograniczeniem byłoby na pewno skomplikowanie układu zmechanizowanego, serwisowanie oraz ogólna zdolność jego miniaturyzacji.

W rezultacie, wprowadzenie komputerów pod strzechy, ich popularyzacja czy też zapewnienie wielofunkcyjności działania, mogłoby dziś być domeną teoretyków. Gdyby nie technologia układów scalonych, być może żylibyśmy dziś w erze bardziej przypominającej wizje science fiction z nurtu steampunk.

Istnienie i rozpropagowanie technologii układów scalonych, umożliwiło ludzkiej cywilizacji gigantyczny przeskok jakościowy i technologiczny. Biorąc pod uwagę natomiast mnogość zastosowań oraz powszechność, waga sektora jest w kategorii najpoważniejszej globalnie. Brak chipów mógłby bowiem obecnie przekształcić się w brak energii, a brak energii to poważne cofnięcie się w cywilizacji.

SEMICONDUCTOR 101 - JAK POWSTAJE CHIP

Wyprodukowanie chipa czy też półprzewodników nie jest jednak zadaniem, którego można podjąć się w przydomowym garażu. Wymaga on specjalnych warunków i ogromnych nakładów pracy oraz finansowych, zarówno na etapie projektowania jak i produkcji.

Jest to wyspecjalizowany proces, wymagający sterylnych warunków oraz wysoce specjalistycznego sprzętu. Należy przy tym pamiętać, iż zwykle mowa o jednym ważnym podzespole całości pewnej konstrukcji. Przykładowy chip jest bowiem osadzony na płycie głównej systemu a do niej mogą być podłączane podłączane przecież kolejne podzespoły, z których każdy może być zaopatrzony również w swoje własne chipy. Do tego należy dodać inne układy, w tym np. układ chłodzenia oraz stabilną, zabezpieczającą obudowę zarówno chipsetu, poszczególnych komponentów czy też całości konstrukcji.

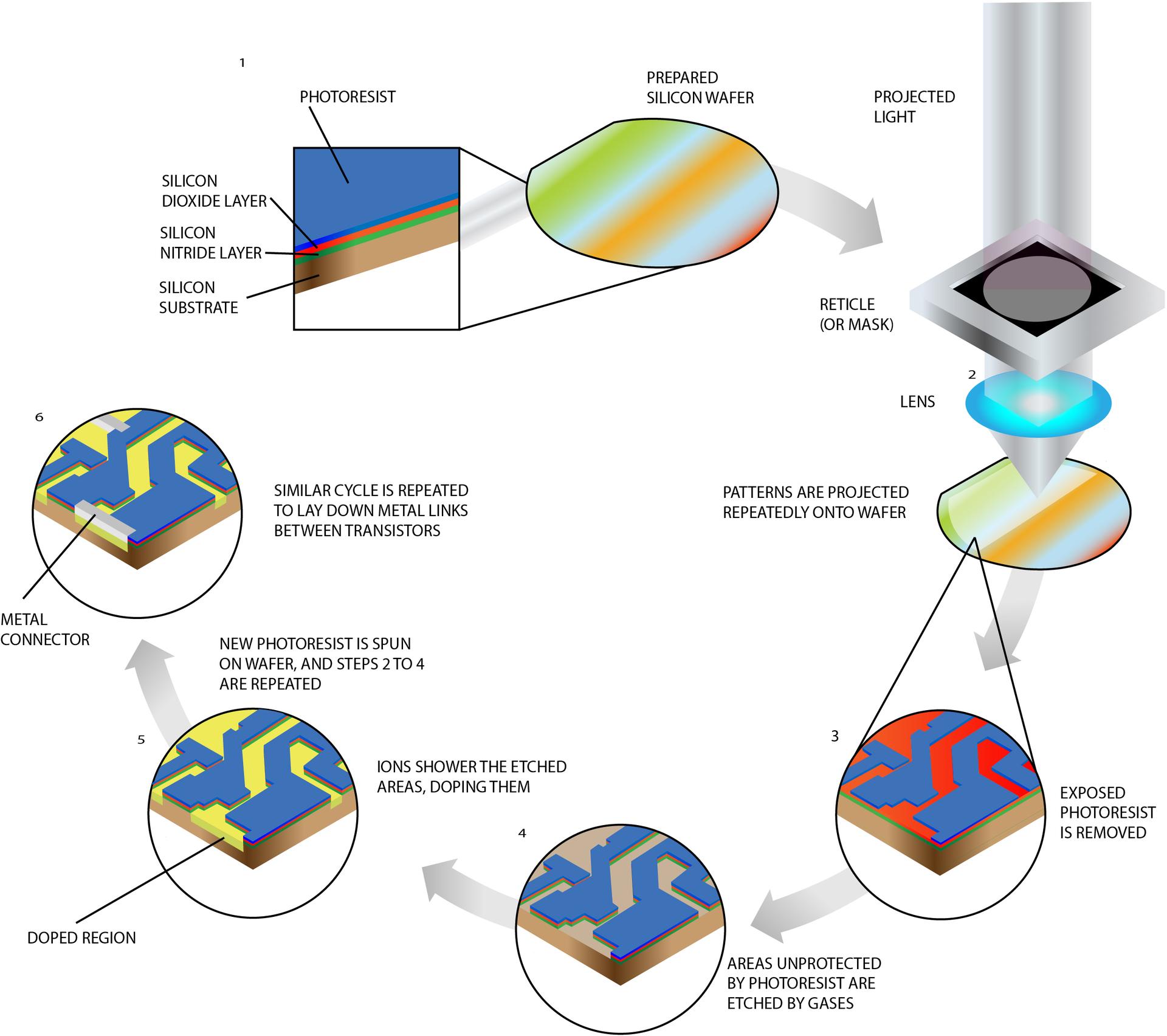

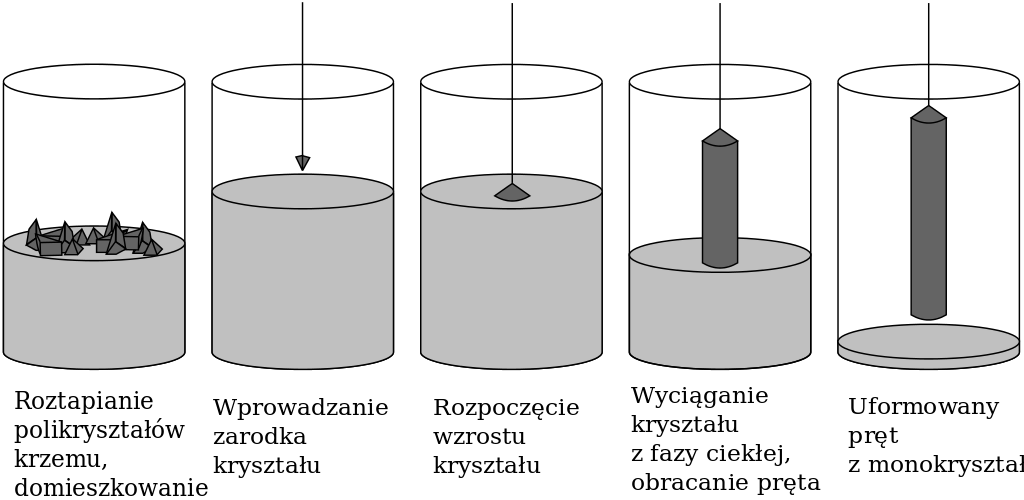

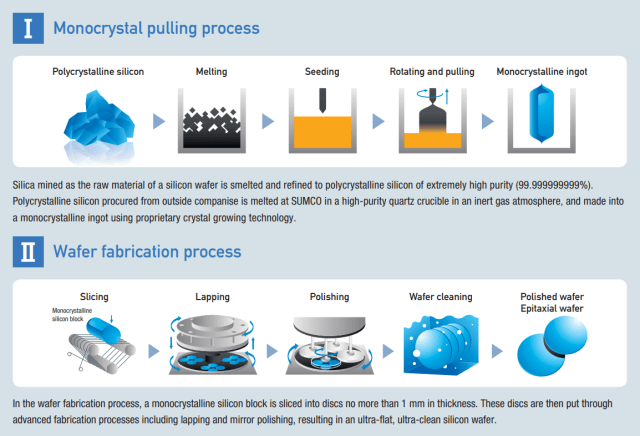

Skupiając się na produkcji półprzewodników proces rozpoczyna się od stworzenia wafla krzemowego. Chodzi o element nazywany z angielskiego "wafer". W formie ostatecznej jest on cienkim i lśniącym dyskiem powstałym przez cięcie krzemowego pręta na plastry odpowiedniego rozmiaru. Przynajmniej na tym etapie nie należy martwić się o brak surowca. Krzem jest bowiem powszechnie obecny w piachu i po tlenie jest drugim najobficiej występującym pierwiastkiem na naszej planecie.

Proces rozpoczyna się od wyekstrahowania i oczyszczenia krzemu. Produkt formuje się docelowo w kształt pręta lub sztaby za pomocą procesu Czochralskiego albo metody Floating Zone. Kim był profesor Jan Czochralski? Oddajmy na chwilę głos naszym rodzimym pop-specjalistom od historii. Bez cenzury, oczywiście.

W przypadku tej pierwszej i jednocześnie najpopularniejszej metody, opracowanej w 1916 r. przez naszego rodaka, profesora Jana Czochralskiego, umieszcza się ziarno krzemowe w roztworze polikryształów krzemu a następnie metodą powolnej rotacji w cylindrycznym naczyniu nadaje się mu kształt... cygara. Po odcięciu stożkowych końcówek otrzymujemy pręt o stałej średnicy, który następnie jest cięty diamentowymi ostrzami na cienkie okrągłe krążki. Te z kolei poddaje się dalszej obróbce, tak aby powierzchnia stała się nieskazitelnie gładka. Umożliwi to poprawne naniesienie na wafel układu scalonego.

Wafel nie posiada on jednak jeszcze właściwości przewodzących. Zdolność tą nabywa za pomocą różnych substancji chemicznych i poprzez proces utleniania. Dysk pokrywa się dodatkowo warstwą tlenku silikonu mającą zdolności ochronne. Na tym etapie obróbka wymaga temperatur rzędu 800-1200 stopni Celsjusza.

Dopiero teraz, można rozpocząć proces nadrukowania gęstej siatki wzoru obwodu. Aby wyprodukować układ scalony, czyli bardzo drobny i złożony wzór, należy najpierw zaprojektować go przy użyciu CADa czy analogicznych narzędzi. To już branżowy standard, że projekt wzoru do przeniesienia może mieć rozmiar zawierający się pomiędzy 10-50 m. Docelowo powinien znaleźć się powierzchni rozmiaru paznokcia lub mniejszej. Precyzja ma więc zasadnicze znaczenie a jakikolwiek poziom tolerancji błędu właściwie nie istnieje.

Proces przenoszenia wzoru, wykorzystuje wrażliwe na światło fotomaski, które odwzorowują jego dokładną zminiaturyzowaną wersję. W związku z tym każdy uprzednio stworzony krzemowy wafel pokrywa się warstwą substancji o wysokiej światłoczułości. Warstwa musi być cienka, o równej powierzchni i odpowiedniej reaktywności na światło ultrafioletowe. Stąd też wymóg aby baza silikonowa, była nieskazitelnej jakości / równości.

Po uprzednim zbadaniu w kontekście niedoskonałości, wzór jest powielany na szklanym podłożu wykonanym z ultra-czystego kwarcu, za pomocą wiązki elektronów. Powstaje w ten sposób wzorzyste podłoże zwane fotosiatką lub fotomaską, które działa jak ultrafioletowy film negatywowy. Ponieważ, maska jest znacznie większa niż rzeczywisty rozmiar chipa, przechodzi ona przez soczewkę redukcyjną, aby przenieść skomplikowany wzór na powierzchnię chipa. Proces ten można przyrównać do druku czarno-białego negatywu na papierze światłoczułym, tylko przy użyciu zestawu narzędzi pomniejszających.

Projekty obwodów zostały naszkicowane na waflu krzemowym, następnym etapem jest zatem wytrawianie. Celem, jest usunięcie niedoskonałości oraz zbędnych elementów wzoru naniesionego na etapie poprzednim. Do procesu wytrawiania w produkcji półprzewodników wykorzystuje się wytrawiacz ciekły lub gazowy. Najpierw pokrywa się docelowe obwody warstwą bez-korozyjną, a następnie traktuje się selektywnie całość wytrawiaczem usuwając zbędne elementy. Na koniec procesu, na powierzchni płytki powinny pozostać tylko pożądane wzory obwodów.

Aby chip półprzewodnikowy uzyskał pożądane właściwości elektryczne, nakłada się na siatkę obwodów warstwę specjalistycznej folii z materiałami ułożonymi na cienkiej warstwie gęsto na poziomie atomowym czy też molekularnym. Folia ta jest tak cienka, że do jej równomiernego nałożenia na wafel potrzebna jest bardzo skomplikowana i precyzyjna technologia. Tym bardziej, że proces powtarza się kilkuset-krotnie z wręcz chirurgiczną precyzją. Po tym procesie nasz półprzewodnik jest gotowy.

Należy mu jednak zapewnić teraz środowisko pracy oraz pierwiastek przewodzący - interkonektor. Dlatego też wafel osadza się w dwutlenku krzemu, a następnie używa różnych metali spełniających wymagania: takie jak przyczepność do konstrukcji krzemowej, niski opór elektryczny, wysoka niezawodność, łatwość formowania, termiczna i chemiczna stabilność. Spełniającymi takowe kryteria są tytan, aluminium oraz wolfram. Jako że ich ceny rynkowe są różne, to też użycie lepszej jakości materiału zdefiniowane jest przez budżet projektu i koszt przypadający na jednostkę czy na partię.

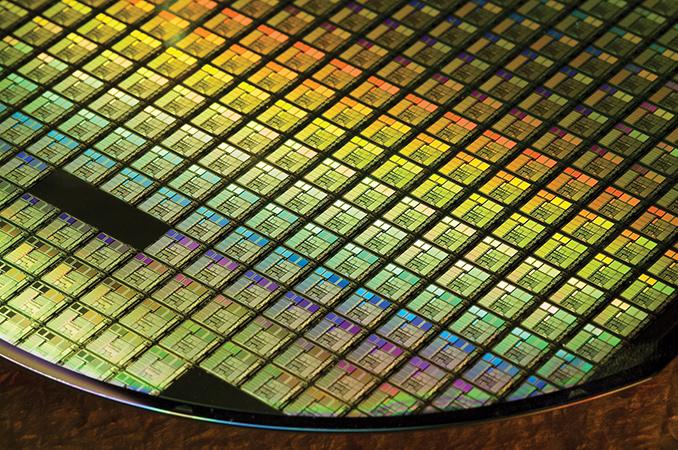

Na sam koniec producenta czekają jeszcze szerokiej gamy testy jakościowe i wydajnościowe, wycięcie serii odpowiednich kształtów z okrągłych wafli krzemowych oraz pakowanie w konstrukcje zintegrowanych obwodów wraz z warstwami ochronnymi. Jako że wafle krzemowe oraz docelowe chipy różnią się rozmiarem i skomplikowaniem obwodów w zależności od typu produktu w którym będą zainstalowane, ilość chipów pochodzących z wafla może się różnić. Aby przytoczyć jakąś skalę porównawczą, posłużmy się znów przykładem prosto z Tajwanu. TSMC planuje inwestycję w Arizonie gdzie produkować będzie wafle krzemowe o średnicy 300 mm. Z jednego pozyskuje się tysiące chipów rozmiaru 5 nm - czyli najbardziej zaawansowanych technicznie w portfolio producenta.

Chip stał się ostatecznie gotowym do działania produktem. Czy zatem istnieją jakiekolwiek limity technologiczne?

DLACZEGO ROZMIAR (7NM) JEST WAŻNY?

Bramka tranzystorowa rozmiaru 3 nm w jednostkach CPU, która ma być wkrótce osiągalna rynkowo a nie tylko w fazie R&D, jest rozmiaru około 12 atomów. Technologia rozwija się zatem nieustannie a w szczególności miniaturyzacja i zwiększanie mocy obliczeniowej. W tym kontekście należy przytoczyć proroctwo jednego ze współzałożycieli Intela - Gordona Moora. W 1965 r. stwierdził on, że liczba tranzystorów w pojedynczym chipie komputerowym będzie podwajać się co dwa lata. To w rezultacie miało zwiększać możliwości obliczeniowe komputerów, jako technologii rozwijanej wykładniczo zamiast przyrostowo.

Jego prognoza została sformalizowana do wersji znanej jako Prawo Moore'a. Producenci chipów zwiększają bowiem zagęszczenie tranzystorów, w celu wzmocnienia mocy obliczeniowej. Jednak w dzisiejszych czasach, gdy tranzystory zbliżają się do rozmiarów atomu, utrzymanie tego tempa staje się coraz trudniejszą do wykonania i droższą opcją.

W kilka lat od jego prognozy, człowiek miał postawić stopę na Księżycu, a zdolności obliczeniowe ówczesnych komputerów NASA przyrównuje się do mocy dzisiejszych kalkulatorów kieszonkowych.

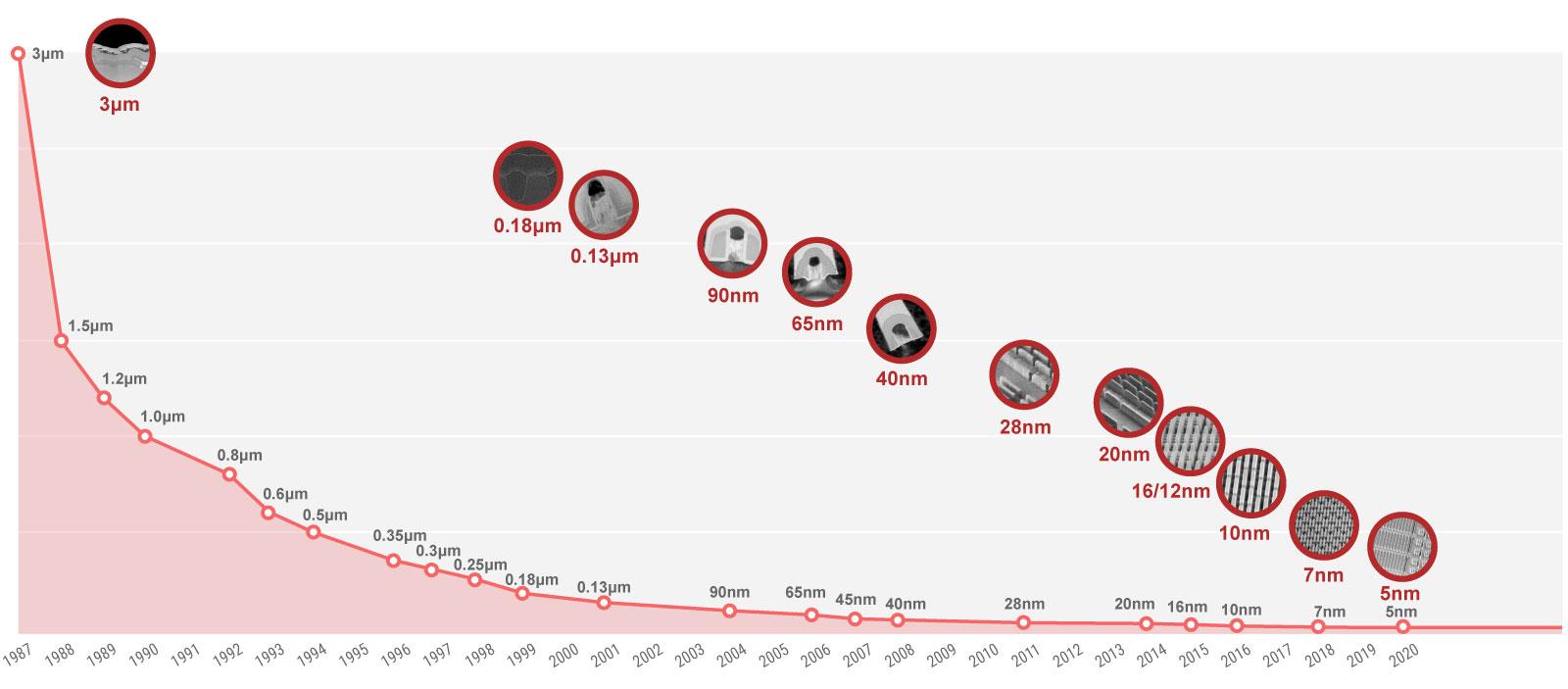

Moment przekroczenia przez producentów i projektantów granicy 7 nm w 2018 r. stał się sytuacją, w której nowe wyzwania postawiły dotychczasowo działające prawo pod ścianą.

Zmniejszenie rozmiaru bramki tranzystorowej, pozwalało dotychczas na osadzenie ich większej liczby na waflu krzemowym. Po prostu ilość tranzystorów ulegała zagęszczeniu a ich rozmiar zmniejszeniu. Jednak efektem ubocznym po przekroczeniu granicy 7 nm było "odchudzenie" warstwy izolacyjnej z dwutlenku krzemu. Po przekroczeniu 7 nm pojawia się zatem problem w postaci spontanicznego przepływu elektronów z bieguna ujemnego do dodatniego. Im cieńsza warstwa krzemowa, tym większy "przeciek", który w efekcie powoduje zwiększony pobór mocy przez całość układu.

IBM oraz naukowcy z Berkeley Institute opracowali pewnego rodzaju rozwiązanie tego problemu (technologie SOI i CNT) jednak w naszej analizie wolelibyśmy zająć się aspektami rynkowymi półprzewodników, pozostawiając techniczne detale zainteresowanym. A tych, odsyłamy do interesującego opisowgo źródła.

Wydajność nie skaluje się dokładnie z rozmiarem tranzystora, a przy tak małych skalach, liczby nie są już precyzyjne. Sposób, w jaki mierzy każda odlewnia półprzewodników, może się różnić w zależności od producenta. Na przykład 10 nm firmy Intel jest konkurencyjny względem 7 nm od TSMC, mimo że liczby teoretycznie nie pasują do siebie.

Prześledźmy tymczasem ostatnie dwie dekady tego postępu technologicznego na przykładzie historii UMC - drugiego największego producenta półprzewodników w świecie, rodem z Tajwanu. W 2003 r. wyprodukowali oni pierwszy w swoim portfolio procesor 90 nm, który wszedł do masowej produkcji w rok później. W 2005 r. UMC stworzył jednostkę 65 nm, w 2006 r. 45 nm. Przeskok na 28 nm miał miejsce w 2011 r. W 2017 r. do masowej produkcji trafiły jednostki 14 nm. Rozmiar 10 nm został osiągnięty w 2016 r. Aktualnie, najważniejsi producenci półprzewodników w świecie, po osiągnięciu w 2018 r. etapu 7 nm, posiadają w swoim portfolio jednostki 5nm jako najnowocześniejsze. W opracowaniu są jednak modele jeszcze bardziej zaawansowane. Inny Tajwański producent i jednocześnie globalny lider - TSMC - dotarł do progu 4 nm i zapowiedział na 2022 r. jednostki 3 nm.

Wszystkich zadziwił jednak przed kilkoma miesiącami Amerykański IBM, który zaanonsował 6 maja 2021 r. powstanie jednostek obliczeniowych o technologii 2 nanometrów. Przypomnijmy - im mniejszy rozmiar bramki tranzystorowej, tym więcej mocy można upakować w danej przestrzeni. Co za tym idzie, ten sam rozmiar CPU ale zwiększona moc obliczeniowa. Rozmiar bramki 2 nm to 50 mld tranzystorów ułożonych na powierzchni wielkości paznokcia. Różnica pomiędzy układem 7 nm a 2 nm powinna zatem przynajmniej w teorii pozwalać na osiągnięcie 45% lepszej wydajności, lub 75% mniejszego zużycia energetycznego, w zależności od sposobu w jaki wykorzystujemy nasz CPU. Przenieśmy to na przykłady bardziej "z życia wzięte".

- Nasz telefon komórkowy mógłby osiągnąć 4-krotnie dłuższy czas życia baterii (nie wliczając przy tym jednak naturalnego ubytku energii spowodowanego niedoskonałością dzisiejszych akumulatorów litowo-metalowych);

- Zmniejszenie śladu węglowego sektora np. centrów danych. Czyli zlikwidowanie części kosztów związanych z kosztami zielonej księgowości;

- Zwiększenie wydajności urządzeń osobistych, czyli szybsze działanie i mniejszy lag przy działaniach wymagających mocy obliczeniowej;

- Szybsze rozpoznawanie obiektów w przypadku samochodów poruszających się w trybie autonomicznym.

Wprowadzanie jednostek 2 nm jest jednak absolutnym novum i na dzień dzisiejszy bardziej nowinką technologiczną niż rozwiązaniem rynkowym. Komercjalizacja zajmie przynajmniej 2-3 lata, a i tak tego typu technologia będzie w pierwszej kolejności miała zastosowania militarne i korporacyjne, dopiero po kolejnych kilku latach trafiając na rynek cywilny. Docelowo IBM 2 nm CPU mają bowiem być osadzone w jednostkach IBM Power10, dedykowanych enkrypcji, kryptografii, kryptografii kwantowej oraz enkrypcji homomorficznej.

Niespełna dwa miesiące po informacji od IBM, działające wspólnie MIT, Narodowy Uniwersytet w Tajwanie oraz TSMC ogłosiły przełom w ich badaniach nad jednostkami 1 nm. Skoro zatem w zagęszczeniu tranzystorów zbliżyliśmy się do etapu 1 nm, to może wkrótce, zgodnie ze wspólną propozycją naukowców z MIT, Stanford, UoC/Berkeley oraz TSMC, zaprzestaniemy używania nanometrów jako jednostki miary. Istnieją już propozycje zastępcze - naturalnym rozwojem nazewnictwa byłoby tu użycie angstromów, gdzie 10 tychże równa się 1 nm. Takie rozwiązanie mogłoby okazać się przestarzałe już w przeciągu dekady. Dlatego też inną opcją jest wspólna propozycja kilku ważnych jednostek badawczych - LMC density metric, czyli nowa jednostka gęstości dla tranzystorów.

ZASTOSOWANIA I MODELE CENOWE

Wydawałoby się, że każdy postęp w procesie produkcyjnym czy rozwojowo-badawczym może przynieść ogromne zyski dla producentów chipów. Rzeczywiscie, działało to płynnie aż do osiągnięcia progu 28 nm, po czym zaczęło spowalniać. Jednak od poziomu 14-16 nm, a przynajmniej do momentu osiągnięcia podobnego etapu przez konkurencję, postęp zwiększa koszta.

Powodem, dla którego nowy proces produkcyjny jest kosztowny, jest nie tylko wysoki koszt opracowania czy początkowa jego niska wydajność, ale także niezwykle drogi sprzęt taki jak maszyny litograficzne czy maszyny do wytrawiania. W rezultacie, produkując w 2018 z wafli krzemowych o rozmiarze 300 mm procesory 10 nm o odpowiedniej mocy, koszt maskowania pojedynczej jednostki oscylował w okolicy 100 USD. Oczywiście nie wszędzie i nie zawsze potrzebujemy najmniejszych chipów o jak największej mocy obliczeniowej. Rozmiar zależy od architektury układu osadzonego. Porównując sektor telefonów komórkowych i "samochodówkę" uzyskamy następujące zakresy:

Strategia cenowa firmy zajmującej się projektowaniem układów o niskim zysku, to metoda wyceny 8:20, co oznacza, że koszt wynosi 8 podczas gdy cena wynosi 20. Ogólna strategia cenowa Intela to 8:35. AMD na pewnym etapie działania osiągnęło nawet 8:50. Krótko mówiąc, cena przykładowego procesora 10 nm w 2018 r. nie mogła być niższa niż 250 USD, nawet po odliczeniu pewnych kosztów z grupy "overheads".

Wiedząc zatem o najnowszych trendach nanometrycznych w jednostkach CPU, wypadałoby teraz odpowiedzieć na pytanie, czym posługujemy się my - cywile. Autor stworzył zatem zestawienie wybranych produktów dla najpopularniejszych kategorii nm, tak aby pokazać jakiego rodzaju rozwiązanie napędza CPU naszych komputerów, CPU telefonów komórkowych czy wspomaga karty graficzne.

Jednostki 5 nm:

- Dla komputera - Procesor M1 (Apple)

- W telefonie komórkowym - Samsung Exynos 2100

- W telefonie komórkowym - Qualcomm Snapdragon 888

- Dla kart graficznych - brak jednostek z procesorem 5 nm

- Trivia - 5nm CPU montowane są we flagowych telefonach komórkowych jak Iphone 12, czy Huawei Mate 40

Jednostki 7 nm:

- Dla komputera - Procesor AMD Ryzen Threadripper 3990X

- W telefonie komórkowym - Qualcomm Snapdragon 865

- Dla kart graficznych - XFX Radeon RX 6900 XT Speedster Zero WB

- Trivia - procesor AMD Zen 2 montowany w Playstation 5 oraz planowanym Steam Deck

Jednostki 10 nm:

- Dla komputera -Procesory Intel Core i7-11700B i i9-11900H

- W telefonie komórkowym - Samsung Exynos 9609

- Dla kart graficznych - Seria GeForce 30, która de facto jest zmodyfikowaną wersją procesora 8nm

- Trivia - telefon Samsung Galaxy S8

Jednostka 14 nm:

- Dla komputera -Procesor Intel i9-11900K

- W telefonie komórkowym - Qualcomm Snapdragon 660

- Dla kart graficznych - AMD Radeon Pro V340 MxGPU

- Trivia - Iphone 6S i 6S plus, oraz Xbox One S, który de facto był zaopatrzony w wydajniejszą jednostkę 16 nm od TSMC.

Jednostka 22 nm:

- Dla komputera -Procesor intel Core i7-4790K

Jednostka 28 nm:

- Dla komputera -Procesor AMD A12-9800

- W telefonie komórkowym - MediaTek MT6753T

- Dla kart graficznych - Sapphire Radeon Pro Duo

Jednostki 40mm:

- ADAS, czyli advanced driver-assistance systems

- Samochodowe mikrokontrolery (MCU)

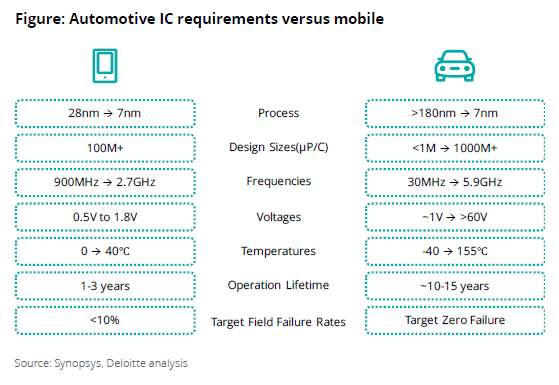

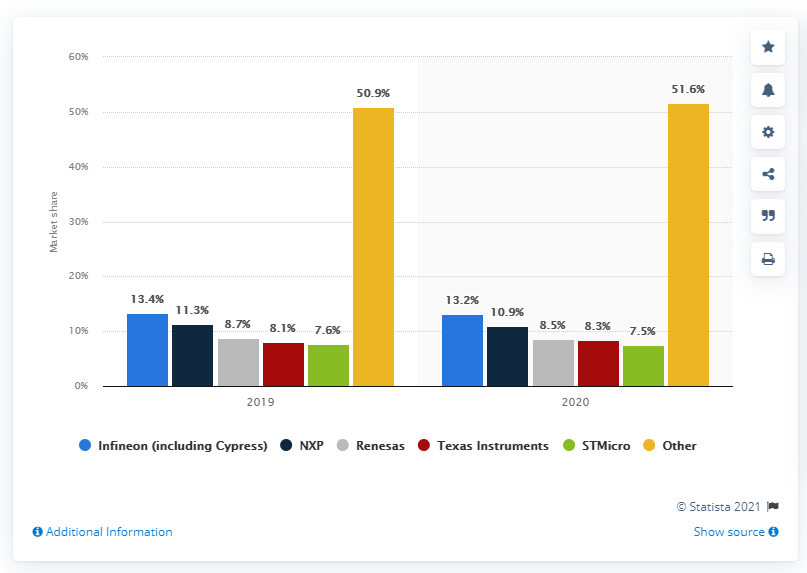

W powyższym wyliczeniu celowo pominięto sporo przykładów z sektora samochodowego, któremu detaliczniej poświęcony będzie jeden z dalszych rozdziałów tej analizy. W tym momencie warto wspomnieć, iż najmniejsze i najwydajniejsze typy jednostek obliczeniowych używanych w sektorze to 7 nm i większe. Głównymi dostawcami rynkowymi są natomiast Infineon/Cypress, NXP, Renesas, Texas Instruments oraz STMicro.

Powyżej podane zostały cywilne zastosowania półprzewodników. Poza zastosowaniem konsumenckim, oraz w branżach samochodowej, lotniczej czy rozrywkowej, pełnią one również fundamentalną rolę w sektorze wojskowym i obronnym. W szczególności w dobie rozpadu globalizacji, możemy obserwować wzmożony i asymetryczny rozwój militarny każdej ze stron: USA, Chin czy Rosji.

Jest to znany od starożytności konflikt o dominację pomiędzy mieczem (systemy ofensywne) a tarczą (systemy defensywne), tylko przeniesiony do ery technologicznej. Jak wiadomo armia musi posiadać sprzęt najnowocześniejszy, a różnica jakościowa może zadecydować o życiu żołnierza czy powodzeniu konfliktu. Oczywiście myślimy tu nie tylko o systemach zaawansowanych jak pociski sterowane, drony, baterie obrony przeciwlotniczej, systemy komunikacyjne i zakłócania czy współczesne systemy celownicze. Chodzi również o wyposażenie personalne żołnierza. Noktowizory używane przez USA mają np. gwarancję działania na 15 tys. godzin. W przypadku CHRLD w najlepszym przypadku będzie to 10 tys. W warunkach przedłużającego się konfliktu zbrojnego, różnica ta robi znaczenie. Niestety, choć bardzo byśmy chcieli w bogaty.men detalicznych i aktualnych specyfikacji, to ze względu na utajnienie informacji, takiego zestawu nie otrzymamy.

Pomimo wysokich kosztów stałych, cykliczności rynkowej czy nierównowagi rynkowej, w planach wojny nowoczesnej, quasi, czy hybrydowej, udział zaawansowanej technologii jest nieodzowny. W przypadku ciągłego progresu, jaki widoczny jest w sektorze wojskowym, może zdarzać się, że spory procent komponentów czy planów staje się przestarzały jeszcze przed uruchomieniem programu. Dlatego też istnieją specjalne programy zarządzania cyklem życia półprzewodników.

Kluczowymi graczami na rynku półprzewodników w sektorze lotniczym i wojskowym USA są Airbus Group, BAE Systems, General Dynamics, Lockheed Martin Corporation, Northrop Grumman, Raytheon, Altera Corporation (spółka zależna: Intel), Infineon Technologies AG, Microsemi Corporation, ON Semiconductor Corporation, Texas Instruments Inc. i Xilinx, Inc. Firmy te nieustannie poszukują strategicznych inicjatyw w celu uzyskania przewagi konkurencyjnej nad innymi graczami.

Można więc powiedzieć, iż rozwijający się przemysł elektroniki obronnej, zwiększone wydatki na wojsko i lotnictwo, przyrost zapotrzebowania konsumenckiego oraz dynamicznie rozwijający się przemysł Internetu rzeczy (IoT) to czynniki, które są przede wszystkim odpowiedzialne za rozwój tego rynku.

STRUKTURA SEKTORA CHIPÓW

Wiemy zatem czym są półprzewodniki, jak wygląda ich produkcja i dlaczego ich brak w dzisiejszym świecie jest tak silnie odczuwalny. Czas zapoznać się z globalnym podziałem sektora. W tym momencie jednak należy zrozumieć, iż mowa będzie o kilku jurysdykcjach, podmiotach rynkowych oraz sporej ilości wzajemnych powiązań w ramach offsetowania części produkcji do podwykonawców. Mimo wszystko mamy do czynienia z rynkiem stosunkowo silnie skonsolidowanym ze względu na jego specjalistyczną naturę i wyspecjalizowanych klientów.

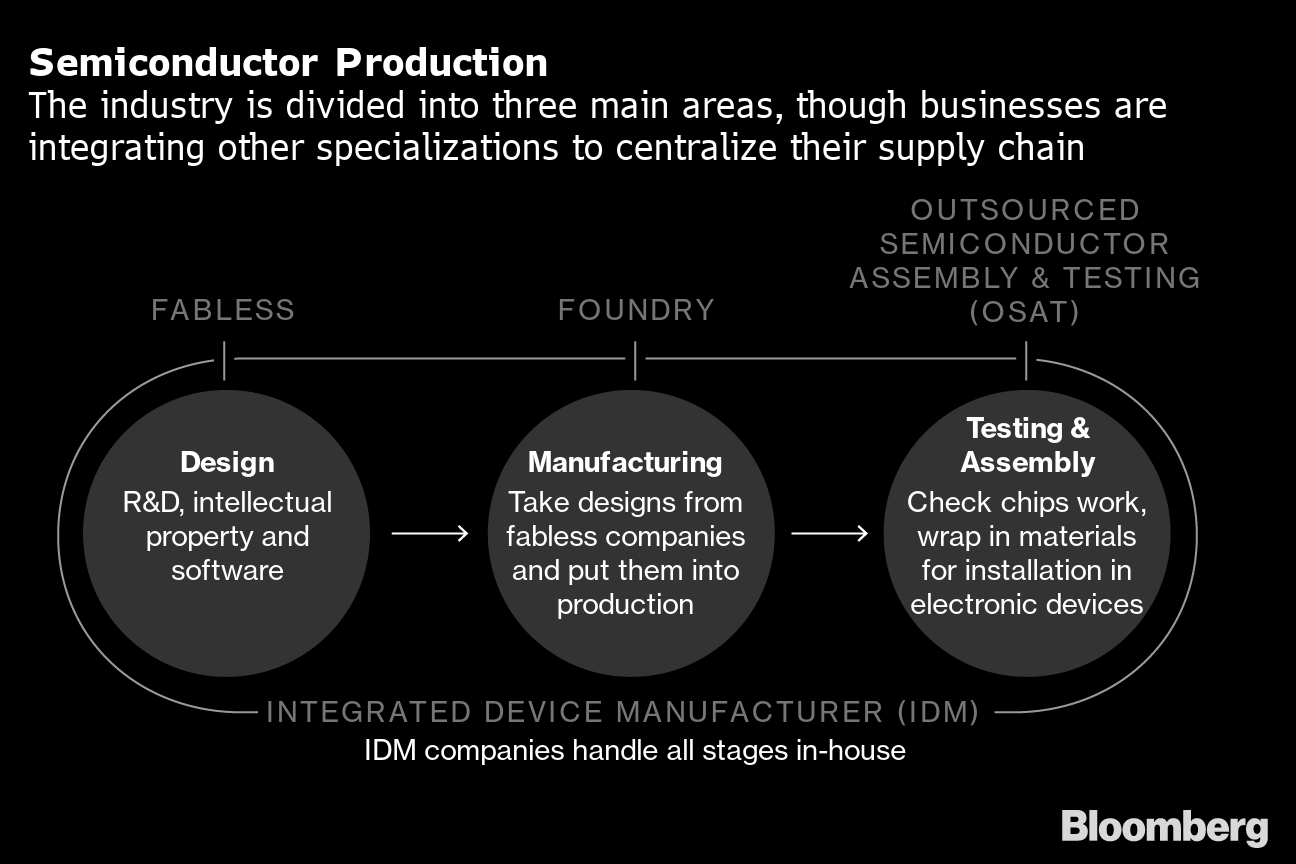

Z sektora można zatem wydzielić trzy podstawowe elementy, tak jak na poniższym wykresie.

Elementem pierwszym jest oczywiście design, czy może po prostu deska kreślarska. W jej skład wchodzą biura projektowe i inżynieryjne pracujące dla gigantów, patenty, rozwój i badania oraz oprogramowanie.

Elementem drugim są semiconductor fabrication plants, czyli fabryki wytwórcze półprzewodników. Powszechnie nazywa się je fabs lub foundries. To ostatnie należałoby przetłumaczyć na Polski jako odlewnie. Tłumaczenie dosłowne jest tu jednak bardzo nieprecyzyjne, gdyż naszym pierwszym skojarzeniem będzie tu zapewne odlewnia stali. W rzeczywistości, bliższym tematowi półprzewodników będzie zamknięte i sterylne środowisko laboratoryjno-wytwórcze. Jest to miejsce gdzie CADowskie projekty przekształca się w docelowe produkty.

Elementem trzecim będzie testowanie i pakowanie. Mowa tu detalicznym procesie testowania gotowego produktu, oraz o osadzeniu chipa w odpowiedniej konstrukcji zapewniającej mu stabilność termiczną i chemiczną działania a przede wszystkim odpowiednią przewodność.

Biorąc pod uwagę podział sektora na powyższe, w świecie wykształciły się specjalizacje, które dla podmiotów działających na rynku zintegrowanych układów prezentują się następująco (warto dodać, iż reprezentuje on tu znaczącą większość konsumpcji półprzewodników):

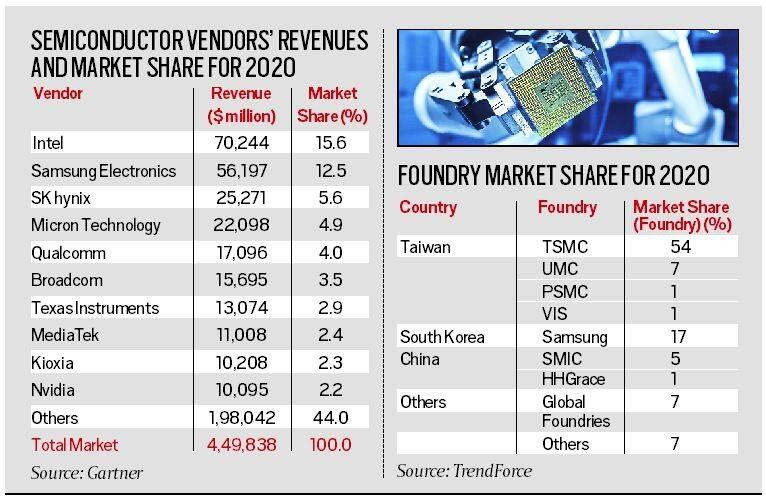

Gdyby wziąć pod uwagę natomiast powyższy podział pod względem jurysdykcji okaże się, że istnieją dwa kraje dominujące w łańcuchu. Dla składania, testowania i produkcji będzie to Tajwan, dla projektowania natomiast przede wszystkim USA. Interesujący przy tym jest słupek pierwszy, mówiący nam o firmach zajmujących się procesem od przysłowiowego "a do z". Chodzi tutaj o Południową Koreę, a konkretnie jej klejnot koronny - Samsung, oraz amerykańskie podmioty, w tym Intel. Jednocześnie, w każdym przypadku widoczny jest udział Chin w sektorze. Tym jednak zajmiemy się w dalszej części analizy.

W sektorze istnieją dwa główne typy firm produkujących półprzewodniki.

- Niektóre podmioty jak Intel, Samsung, SK Hynix i Micron odpowiadają za design i tworzą własne produkty, korzystając w większości ze swoich własnych zakładów;

- Z drugiej strony, istnieją firmy posiadające duże zakłady przemysłowe, ale będące stricte podwykonawcami oferującymi wyspecjalizowane narzędzia i przyjmującymi zlecenia od klientów prywatnych czy też z sektora wojskowego. Posiadają one również swój R&D, często równie zaawansowane, co wyspecjalizowane do poszczególnych gałęzi sektora technologiczengo. W tej kategorii dominuje Tajwański TSMC.

Poniższa grafika przedstawia podział rynkowy dla obu wspomnianych kategorii:

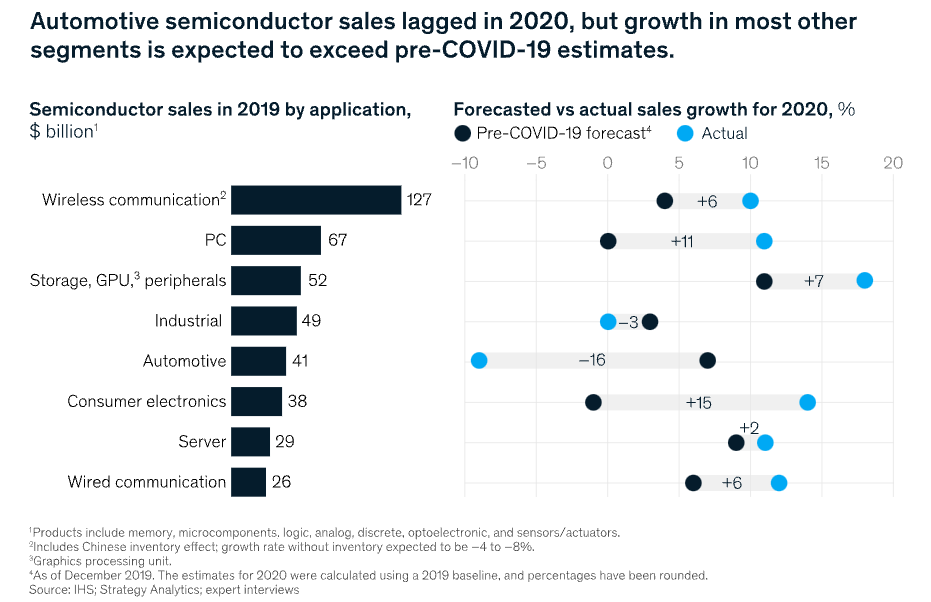

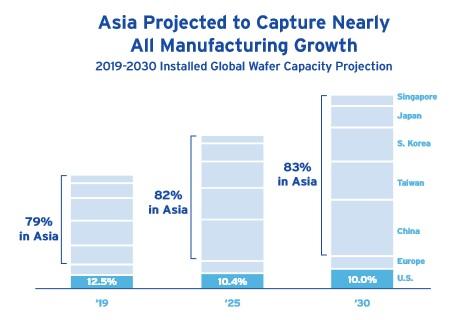

Zaznaczmy także wyraźnie główne kierunki utylizacji półprzewodników w przemyśle, oraz perspektywy na większość bieżącej dekady. Poniższy model przewiduje podwojenie wartości rynkowej sektora półprzewodników w przeciągu bieżącej dekady. Widać zatem wyraźnie, iż mamy do czynienia z sektorem szybko się rozwijającym, ale jednocześnie ze względu na jego wagę w świecie, pełnym różnorakich zagrożeń.

Skoro mowa o rynku gwałtownie się poszerzającym, trzeba również prześledzić jakie regiony są największymi konsumentami technologicznymi. W przeciągu ostatnich dwóch dekad, względna równość pomiędzy jurysdykcjami czy regionami, zamieniła się w ponad 60% dominację CHRLD w 2019 r. Przyczyną było przenoszenie produkcji elektronicznej do tanich pod względem kosztowym Chin (Labour, Materials, Overheads). Wiązał się z tym często transfer technologiczny, który jako czynnik długotrwały przyczynił się do wzrostu roli Chin w sektorze. Zresztą o metodach jakich używała chińska administracja celem utrzymania u siebie produkcji przemysłowej krajów pierwszego świata, można by napisać książkę.

Na koniec, jeszcze jeden interesujący wykres, a mianowicie wpływ wydarzeń 2020 r (czyli gwałtowne zamknięcie i zerwanie łańcuchów dostawczych) na najważniejsze sektory użytkowe półprzewodników. Wyraźnie widać, iż wygranymi byli producenci wszelkich urządzeń usprawniających komunikację czy rozrywkę bezprzewodową. Wielkim przegranym stał się natomiast sektor samochodowy, który w dobie pełnego globalnego lockdownu, a później ograniczeń w przemieszczaniu się poniósł straszliwe straty. Jednocześnie, jego aktualna kondycja nadal pozostawia wiele do życzenia, o czym piszemy dalej.

Półprzewodniki, jako ważny globalnie i rozwojowy sektor, używane są w rozwiązaniach zarówno konsumenckich, korporacyjnych, rządowych oraz militarnych. Stały się w pewien sposób "zakładnikiem" światowej wojny mocarstw. Przyjrzyjmy się zatem bardziej detalicznie zagrożeniom towarzyszącym producentom chipów.

ZAGROŻENIA I SZANSE DLA SEKTORA

Zanim zajmiemy się głównymi podmiotami sektora półprzewodników, skupmy się najpierw na wybranych aspektach całościowych. Poniżej znajduje się krótkie omówienie hasłowe tła rozwojowego oraz codzienności świata półprzewodników.

Postęp technologiczny

Dobrze nie zdążyliśmy się nacieszyć dopiero co wprowadzaną technologią 5G, a tymczasem chiński producent smartfonów Vivo rozpoczął badania nad jej następcą 6G. Nie są w tym przedsięwzięciu osamotnieni, bowiem analogiczne badania prowadzi konglomerat Samsunga, Intela i LG. Zdaniem chińczyków, telefony komórkowe, okulary AR / VR i robotyka, to produkty które będą wymagały stałego użycia 6G. Jeśli chodzi o samą robotykę, profesor Qin Fei z Bejing University of Technology przewiduje, że do 2030 r. roboty wielofunkcyjne zastąpią istniejące roboty podstawowe, a ich sztuczną inteligencję będzie można aktualizować i przechowywać. To wymusi oczywiście rozwój innych technologii powiązanych sektorowo. Z kolei jeśli chodzi o technologię AR i VR, Qin Fei uważa, że przyszłe okulary VR będą cieńsze, wygodniejsze i mogą być podłączone do interfejsu mózg-maszyna, umożliwiając dokładny odczyt ludzkiego mózgu.

Zabierając głos o różnicy między 5G i 6G, Qin Fei odpowiedział, iż 4G i 5G dotyczą łączności i cyfryzacji, podczas gdy 6G ma na celu wzmocnienie tych dwóch i połączenie ich z inteligentnym rozwojem w celu świadczenia usług komunikacyjnych, obliczeniowych i pamięci masowej. Powiedział też, że 6G nie może być po prostu utożsamiane z technologią 5G + AI, ale że te dwie technologie są od siebie niezależne na tym etapie i będą się rozwijać w zbieżny sposób w przyszłości.

Gdzieś w tle istnieje zatem nacisk na rozbudowę sieci 5G i 6G, bez której kolejna rewolucja technologiczna, zbieranie i analizowanie danych oraz przepływ informacyjny może zostać znacznie spowolniony. Równanie 5G/6G + AR/VR + IT + IoT + Cloud + Crypto + DeFi + Big Data + Inne, brzmi doprawdy imponująco. Nawet jeśli będziemy mieli na uwadze jakiego typu narzędzia inwigilacyjne ono stworzy, oraz w jak znacznym stopniu zrobotyzuje życie nasze i następnych pokoleń.

Wyścig technologiczny

Pod względem technologicznym, wychodzi, że przynajmniej w początkowej fazie IoT, czyli Internetu rzeczy, chipy 14 nm będą wystarczać dla naszych potrzeb. Spojrzenie na rynek uświadamia jednak, że urządzenia z najwyższych półek oraz o większym poziomie skomplikowania będą wymagać technologii nowocześniejszej. W dniu dzisiejszym daje to przewagę wytwórczą oraz R&D światowi nie-chińskiemu, który konsoliduje się na terytorium USA. Mimo tego, pod względem rozwojowym nadal rządzi i dzieli Samsung, a pod względem wytwórczym dominuje TSMC. USA zatem ma wiele do nadrobienia, a co dopiero Chiny.

CHRLD deklaruje docelową samowystarczalności półprzewodnikową. Jest to cel jak najbardziej realny i osiągalny w przeciągu najbliższych kilku lat. Pytanie, czy jest to cel ostateczny? Na tę chwilę Chiny rozwijają technologię 14 nm i przymierzają się do komercyjnego opracowywania 7 nm, podczas gdy konkurenci już dawno przekroczyli tę barierę i sięgają po rozmiary 2-3 nm.

Koniec wolnego handlu

W perspektywie czasowej końca dekady, CHRLD jest w stanie nadgonić część zaległości i pod względem technologicznym stać się przynajmniej po części podmiotem konkurencyjnym. Jednak nie tyle z powodu mocy obliczeniowych co z powodów cenowych. Tu jednak wejdą do gry układy celne, taryfy oraz wielka polityka mogąca blokować import / eksport. Era wolnego handlu dobiega bowiem końca a przewagi chińskiego przemysłu, czyli taniej (aczkolwiek miejscami porównywalnej do europejskiej) Labour / Manufacturing / Overheads wytwórczości chińskiej zostają skutecznie zablokowane. Przy bi-lateralizacji świata, może to de-facto stworzyć dwa rynki globalne, które przenikać będą się wpływami w strefach buforowych, ale już nie na obszarach tzw. core / jądrach. Co to oznacza? Bez względu na jakość wykonania, w USA nie uświadczymy chińskiego telefonu komórkowego, a w Chinach posiadanie Iphona wręcz może być karalne.

Wojna celna pomiędzy USA i CHRLD jest widoczna gołym okiem, niewielu jednak zwraca uwagę na wojenki celne pomiędzy EU i USA, oraz ich ewentualny potencjał. Przykład teoretyczny: EU dąży aktualnie do znormalizowania typów slotów ładujących w urządzeniach elektronicznych high tech do standardu USB C. Nie musi i zdecydowanie nie podoba się to marce Apple, która posiada swój własny standard Lightning. Apple może zatem próbować osiągnąć wsparcie rządu amerykańskiego, który to będzie naciskać na Europę eskalując tym samym sytuację, może poddać się dyktatowi EU na obszarze unijnym, albo... może zrezygnować z ładowania przewodowego i postawić całkowicie na bezprzewodowe. Z perspektywy klienta, pozytywne ujednolicenie standardu. Z perspektywy producenta, kosztowny wymóg zmiany procesu technologicznego do standardu lokalnego. Z perspektywy politycznej, możliwość eskalacji podana na srebrnej tacy.

Zerwana logistyka

Problemem dla sektora są również skomplikowane łańcuchy dostaw, czyli spadek po blisko trzech dekadach świata otwartego handlu w ramach Pax Americna. Poszukiwano bowiem tańszych dostawców i producentów, często nawet na drugim końcu świata. Globalny lockdown numer jeden zatrzymał rozpędzoną globalną gospodarkę w taki sposób, iż toczy się ona jeszcze siłą rozpędu ale w silniku posłuszeństwa odmówiły tłoki, panewki i rozrząd. Dodatkowo, pętają go ograniczenia zielonej energetyki, oraz nowe pandemicznie organiczone możliwości logistyczne. Celem zminimalizowania strat, a często celem przetrwania, wiele z firm transportowych pozbyło się zarówno kontenerów jak i środków transportu. W rezultacie, klienci walczą o dostęp do logistyki międzynarodowej, której koszta i ceny rosną ze względów kosztów surowców oraz energii. Dodatkowo, cień pandemii oraz rzekomo poprawnych decyzji politycznych powoduje, że procesy logistyczne są spowolnione i ograniczone. W tym też celu szuka się sposobów skrócenia łańcuchów dostaw. Z drugiej strony, celuje się długoterminowo i inwestycyjnie w budowę zakładów produkcyjnych, bliżej swoich wysoko-wolumenowych odbiorców.

USA na ten przykład dokonuje outsourcingu produkcyjnego do TSMC i koreańskiego Samsunga, a obie firmy w ramach geograficznej dywersyfikacji budują zakłady przemysłowe w EU i USA. Tajwańczycy poza wspomnianymi powyżej problemami mają na dodatek problem z natury patologicznego sąsiedztwa, co wpływa na postawę ich poważnych klientów. Co prawda TSMC zapowiedziało w 2021 r. zwiększenie proporcji swojej produkcji ukierunkowanej w stronę sektora samochodowego. Jednak zwiększenie mocy produkcyjnych odbędzie się najprawdopodobniej kosztem innych odbiorców. Nikt zatem nie będzie zadowolony w pełni.

Moce energetyczne

Samsung z początkiem 2021 r. cierpiał na problemy spowodowane opóźnieniami dostaw od ich własnych amerykańskich dostawców podzespołów. Przyczyną bezpośrednią były braki energetyczne w Teksasie zimą tego roku. Spowodowało to przestoje produkcyjne u poddostawców koreańskiego giganta. Temat ten akurat ma szansę do nas wrócić jeszcze wielokrotnie.

Aktualnie, nawet Chiny cierpią na poważne problemy energetyczne związane z brakami węgla, drożejącymi cenami surowców i przestawianiem się na zielone źródła energetyczne. Rezultatem jest limitowanie energii elektrycznej już nawet dla sektora przemysłowego. Widać to również w Europie, a w szczególności Wielkiej Brytanii. W UK energia generowana przez farmy wiatrowe odpowiada za blisko 25% całości. W aktualnej sytuacji gdy nie ma wystarczającej siły wiatru wiatru, farmy wiatrowe nie generują prądu. Gdy mamy do czynienia natomiast z jego zbytnią siłą, elektrownie wiatrowe trzeba wyłączać. Podobnie dzieje się z paliwem przejściowym dla zielonej rewolucji energetycznej, czyli gazem ziemnym. Jego globalne niedobory oraz zwiększone zapotrzebowanie rynków azjatyckich sprawiło, że gaz stał się droższy. Otwarcie Nord Stream 2 nie zbilansuje od razu zapotrzebowania EU w gaz. Podobne braki notuje się także w USA, gdzie huragany uderzające w Zatokę Meksykańską powodują wyłączenie produkcji ropy i gazu w regionie, oraz zatrzymują zdolności rafinacyjne stanów południowych. W tym kontekście, spodziewalibyśmy się nadciągającego komercyjnego boom na technologię małych reaktorów modułowych (SMR).

Zapotrzebowanie surowcowe

Studia dotyczące braków wody w Chinach są perspektywicznie niebezpieczne dla przemysłu półprzewodników. Chodzi tu na przykład o produkcję UPW, czyli ultra czystej wody, którą używa się do celów oczyszczania. Solucja jest tak czysta. Uznaje się ją wręcz za rodzaj rozpuszczalnika przemysłowego. Potrzeba 1400-1600 galonów zwyczajnej wody na wyprodukowanie 1000 galonów UPW. Wyprodukowanie elektroniki obliczeniowej telefonu komórkowego wymaga ponad 2000 galonów UPW do produkcji. Nie jest to odosobniony przypadek, ponieważ z podobnym problemem boryka się Tajwan.

Poza brakami wody należy wspomnieć o zwyczajnych surowcach, jakie znamy z układu pierwiastkowego. Aluminium, boron, krzem, silikon, german, cyna, selen, tellur, arszenik to podstawy surowcowe dla stworzenia chipu. A ten trzeba przecież osadzić w kolejnym układzie, poszerzającym listę surowców potrzebnych. Ze względu na brak ujednolicenia technologicznego między producentami nawet często w tym samym kraju, ilości i domieszki mogą się różnić. Za produkcją półprzewodników stoi zatem cały surowcowy łańcuch zaopatrzeniowy. Z tym wiążą się niebezpieczeństwa logistyczne i energetyczne. Na szczęście sektor producentów półprzewodników posiada w swoich modelach pewne rezerwy komponentów gwarantując sobie w ten sposób x czasu produkcji w przypadku przerwania łańcucha dostaw. Dodatkowo ze względu na jego wagę i rolę, może również liczyć na potencjalną pomoc interwencyjną aparatu państwowego.

Popyt a moce produkcyjne

Potencjalne przeniesienie produkcji od jednego wykonawcy do innego, np. z większą możliwością produkcyjną (np. z TSMC do Samsunga lub odwrotnie) to proces trwający 6-12 miesięcy i koszmar dla działów inżynierskiego i wdrażania nowych projektów. W tym czasie wolumen produkcyjny jest zmniejszony, a samo wyprodukowanie partii chipów trzymających docelowe parametry może potrwać kolejne miesiące. Jednak wolnych zdolności produkcyjnych praktycznie już nie ma. Powstaną one dopiero gdy wybuduje się nowe fabryki. Oznacza to, iż "głód półprzewodnikowy" w obecnej postaci może potrwać w różnym natężeniu w zależności od sektora przynajmniej przez najbliższe 3 lata!!!

Przyczynia się do tego jeszcze element ściągania półprzewodników z rynku przez klientów celem stworzenia zapasu bezpieczeństwa. To z kolei generuje dwojakie problemy. Z jednej strony klient zabezpiecza się względem przerwania łańcucha dostaw oraz względem zapotrzebowania płynącego ze swoich zdolności produkcyjnych. Z drugiej natomiast wymaga się od producenta chipów pracy na podwyższonych obrotach non stop. Poza elementem biznesowym istnieje tu oparty o wszystkie czynniki powyższe element wzajemnego zaufania czy też jak ostatnio, jego braku. Czas i środki konieczne na zwiększenie swoich zdolności produkcyjnych to poważna inwestycja, która stoi pod znakiem zapytania z powodu ewentualnego potencjału przecenienia przez producenta trendów popytu rynkowego czy własnych możliwości. Tak jak stało się to z Intelem w sektorze telefonii komórkowej.

Za i przeciw konsolidacji

Jako że sektor i tak należy do dość skonsolidowanych, to w sytuacji przykładowych dalszych fuzji, przejęć i akwizycji rynkowych, może okazać się, iż producent półprzewodników będzie posiadać zarówno słabo zdywersyfikowaną grupę klientów. Oznacza to, że trzeba będzie zaspokoić potrzeby bieżące najważniejszych klientów, kosztem tych którzy są mniejsi wolumenem zamówień lub zwyczajnie spóźnili się.

Również w kontekście dostawców, poza ryzykiem logistycznego ściśnięcia, geopolitycznym, militarnym, oraz oczywiście elementem cyber-bezpieczeństwa, potencjalna konsolidacja może zwiększyć ryzyka ciągłości przepływu komponentów. Sektor nie działa w trybie dostaw just-in-time a raczej długoterminowych kontraktów wysoko-wolumenowych i rezerw. Na tym przykładzie widać poważny zgrzyt pomiędzy modelami działania producentów półprzewodników i sektora motoryzacyjnego.

Dochodzi do tego jeszcze wątek konsolidacji wymuszonej. W amerykańskim stanie Arizona, łączą się interesy Intela, ASML oraz TSMC. Tworzy nam się zatem skonsolidowany hub technologiczny, pod moralnym nadzorem Intela, mający na celu zacieśnienie współpracy między stronami i zmniejszenie kosztów operacyjnych w kontekście najważniejszego globalnie rynku amerykańskiego. Stronom chodzi o zabezpieczenie ciągłości dostaw i skrócenie szlaków logistycznych, jednak efektem ubocznym może być próba miękkich nacisków na podzielenia się opatentowaną technologią. Amerykanie są bowiem w technologicznym wyścigu półprzewodnikowym za Koreańczykami a w wolumenach, daleko za mocami Tajwanu.

Z końcem września 2021 U.S. Department of Commerce poprosił m.in. Intela, TSMC oraz Samsunga o dostarczenie danych dotyczących ich sprzedaży, stanu zapasów i danych klientów. Wspomniane podmioty wstępnie odmówiły, jednak ze względu na dostęp do amerykańskiego rynku, pozostaje pytanie jak długo będą mogły odmawiać i jakiego rodzaju prośby mogą nastąpić w przyszłości, wraz z zaostrzaniem się geopolitycznej sytuacji.

Zobaczmy teraz, jak przedstawiają się najważniejsi uczestnicy rynku półprzewodników. Skupimy się tu na najważniejszych jurysdykcjach, ale i najsilniejszych producentach, zarówno pod względem R&D jak i wolumenów. Zaczniemy od katalizatora zmian, jakim stały się Chiny ludowe.

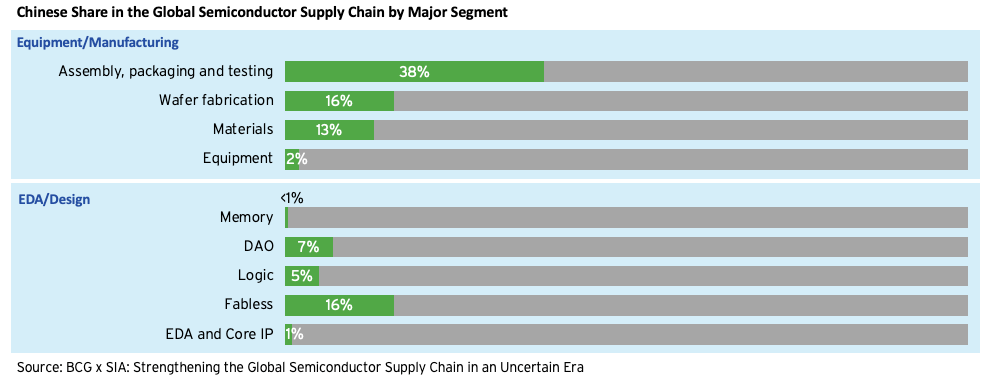

CHINY W WOJNIE PÓŁPRZEWODNIKOWEJ

Dużym nakładem środków, sił, ale i często również przy pomocy inżynierii wstecznej oraz użycia szpiegostwa przemysłowego, można doprowadzić do stworzenia sektora produkcyjnego półprzewodników pod swoją jurysdykcją. Przykładem połączenia powyższych, który od razu powinien przyjść nam na myśl są Chiny kontynentalne. Z jednej strony nadrobienie dekad technologicznego niedorozwoju względem świata, było i jest dla tego kraju wyzwaniem. Z drugiej natomiast, CHRLD jest w sytuacji, w której może próbować szerokiego wachlarza metod pozyskania technologii już opracowanej. Chodzi tu zarówno o samodzielny R&D czy legalne próby przejęcia specjalistów rynkowych, ale i sposoby mniej legalne. Odczuwa to na swojej skórze TSMC z Tajwanu, raportujący podkupywanie specjalistów i ataki hakerskie. CHRLD jest w pewien sposób w lepszej pozycji niż konkurencja, ponieważ nie przeciera szlaków, a nadgania. Dodatkowo zagraniczne podmioty zostały ostatnimi laty spowolnione przez problemy techniczne związane z przełamaniem Prawa Moore'a.

Matt Sheehan z MacroPolo, skupionego na CHRLD think tanku działającego pod egidą Paulson Institute powiedział:

"Półprzewodniki są tak wielką bronią, ponieważ są jednym z najbardziej wyraźnych wąskich gardeł w światowym handlu technologiami".

W 2019 ministerstwo przemysłu Chin oceniło w raporcie, iż kraj ten musi polegać na imporcie w przypadku 95% wysokiej jakości chipów używanych w procesorach komputerowych i ponad 70% w urządzeniach mobilnych. Około 55% chińskich zamówień na półprzewodniki w 2020 r. realizowane było przez tajwańskiego giganta branży - TSMC. Przynajmniej do czasu ogłoszonego przez USA banu eksportowego na dostarczanie najnowocześniejszych technologii do Chin. Oczywiście w tym kontekście poza elementem chińskiego bezpieczeństwa narodowego czy planowanej samowystarczalności gospodarczej, pozostaje pytanie o koszta takiego ruchu dla Chin oraz wpływ na ostateczną cenę produktu końcowego.

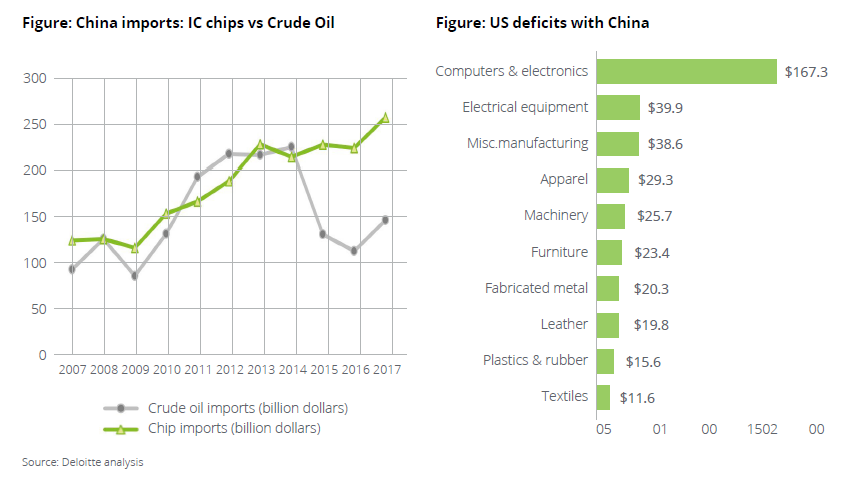

Jak poważnym wyzwaniem dla Chińskich planów samowystarczalności był niedobór półprzewodników? Deloitte podaje, iż ostatnimi laty, CHRLD wydawało na ich import więcej niż na import ropy naftowej.

W kontekście rozwoju półprzewodników CHRLD stworzyła kilka wykładni kierunkowych. Plan Made in China 2025 był jednocześnie planem drogowym tego kraju i narzędziem finansowania, tak aby CHRLD zapewniło sobie krajową produkcję 70% ich własnego zapotrzebowania. Wagę półprzewodników zaznaczono również w 14-tym planie pięcioletnim 2021-2025. Oczywiście, powyższe odnoszą się do rozwoju kraju całościowo, a nie tylko do wybranych sektorów. Jeśli tego mało, to od 2014 r. w Chinach funkcjonuje 2014 National Integrated Circuit Plan. Branża mówi, że samowystarczalność CHRLD jest w stanie osiągnąć w przeciągu najbliższych 4-5 lat.

Chiny mają zatem bardzo ambitny program dotyczący rozwoju sektora. Planują zarówno rozwój technologiczny jak i zwiększeni zdolności produkcyjne chipów na swoim terytorium. Na sierpień 2021 r. CHRLD odpowiadają za 7.6% globalnej sprzedaży półprzewodników. Jednak poczynione i planowane na okres 2014 - 2030 inwestycje na rozwój mają wynieść zbiorczo 150 mld USD. To oczywiście spowoduje, że procent udziału globalnego ulegnie zatem zmianie. Dodatkowo, ze względu na specyfikę polityczną, CHRLD jest w stanie pozwolić sobie na planowanie sektorowe i rzucanie swoich sił inwestycyjnych w kierunkach określanych przez rząd i partię jako perspektywiczne.

Innym zagrożeniem są niedopracowane jeszcze w porównaniu do konkurentów rozwiązania produkcyjne w odlewniach czy też elementy zawierające się w etapie R&D. Jednak tu należy pamiętać, że Samsung, Intel czy TSMC mają lata doświadczeń, a CHRLD działa w pewien sposób w osamotnieniu i rozwija u siebie własny R&D.

Z sektora low-tech CHRLD przekształca się zatem rozwijającego się producenta dóbr high-tech. W tej grupie jako produkty końcowe zawierają się m.in. samochody elektryczne, komputery nowej generacji, telekomunikacja, robotyka, sztuczna inteligencja i zaawansowane chipy. Celem, jest zmniejszenie uzależnienia Chin od zagranicznych technologii i globalna promocja chińskich firm high-tech. Dla świata takie działanie może mieć niebagatelne znaczenie. Tak zwane Wielkie Chiny - które obejmują Chiny, Hongkong i Tajwan - są realnym planem politycznym Pekinu, który całkiem niedawno zakończył quasi-niezależną egzystencję Hong Kongu i od zawsze uważał Tajwan za zbuntowaną prowincję. Dodając do tego bliskość Korei Południowej jako hubu Samsunga, oraz Japonii jako ważnego klienta na rynku użytkującym moce obliczeniowe CPU, to geopolityczna mapa sektora półprzewodników już teraz niebezpiecznie przechylona jest w stronę Azji.

Wojna handlowa oraz cicha wojna o wpływy jaką toczą między sobą Stany Zjednoczone i Chiny, potęgują napięcia na obszarze na którym znajdują się dziś praktycznie wszystkie wiodące technologie procesowe. Każde zakłócenie miałoby zatem duży wpływ na dostęp USA do najnowocześniejszych technologii procesowych.

W miarę jak narastają napięcia handlowe między USA a Chinami, amerykański przemysł półprzewodników obawia się, że nadciąga zimna wojna technologiczna, która może zakłócić globalny łańcuch dostaw. Każdy z hegemonów jest zdeterminowany, aby odizolować swoje łańcuchy dostaw półprzewodników przed potencjalnym hybrydowym atakiem drugiego. Aktualnie możemy mówić o banie na dostarczanie nowych technologii do Chin Nie oznacza to, że TSMC traktuje CHRLD jako czarną dziurę na ich mapie klientów a SMIC udaje że nie słyszało o wyspie Tajwan. TSMC posiada zakład produkcyjny w CHRLD, SMIC posiada przedstawicielstwo handlowe w Taipei - po prostu obie strony patrzą sobie dokładnie na ręce.

SMIC - CHIŃSKI GIGANT i PRZYPADKI HUAWEI

Najważniejszym chińskim producentem półprzewodników jest Semiconductor Manufacturing International Corporation, czyli SMIC. Jest to największy producent w Chinach kontynentalnych odpowiedzialnym za 19% sektora domowego. Pod względem wagi globalnej, jest to trzecia największa firma tego typu w świecie.

SMIC produkuje swoje półprzewodniki przede wszystkim w CHRLD, głównym sektorem jest telefonia komórkowa. Jednak chipy w portfolio pod względem technologicznym są kilka długości za światową czołówką. Podczas gdy czołowi producenci komercyjnie zaopatrują świat w CPU 5-7 nm (a koncepcyjnie już w 2-3 nm), najnowocześniejszym komercyjnym rozwiązaniem ze stajni SMIC jest 14 nm (a koncepcyjnie 7 nm). Jest to rozwiązanie mające premierę światową w 2014 r. Okazuje się przy tym, że 91% dochodu największego chińskiego giganta pochodzi z technologii dziś uznawanych jako dojrzałe rynkowo. Swoją drogą interesujący jest sposób zaraportowania typów półprzewodników przez SMIC w konsolidowanym raporcie rocznym za 2020 r. Połączono tam w jedną grupę 28 i 14 nm celem uzyskania wizualnie lepszego wrażenia. Kategoria ta odpowiada zatem za 9% sprzedaży całościowej.

Nie oznacza to jednak że CHRLD nie miało dostępu do nowocześniejszych rozwiązań. Tajwański TSMC zaopatrywał chińskie Huawei w chipy 7 nm jak np. seria Huawei Kirin. Te jednak w porównaniu do konkurencji (np. Samsung Exynos) cechują się według testów branżowych znacznie mniejszą wydajnością. Z oczywistych względów, pomimo kuszenia przez stronę chińską, TSMC było niechętne aby przenieść produkcję nowszych projektów do swojej filii w CHRLD w Nankingu.

Chińscy potentaci branży otrzymali ostatnimi laty serię ciosów wymierzoną w ich PR w świecie, ale również w ich zdolności nabywcze technologii. Począwszy od aresztowań czołowych przedstawicieli Huawei - chińskiego giganta telekomunikacyjnego - z paragrafu o szpiegostwo (Polska) czy łamanie sankcji technologicznych nałożonych na Iran (Kanada), poprzez bolesne finansowo zrywanie i wykluczanie Huawei z kontraktów na budowę sieci 5G w krajach europejskich.

Najważniejszym było zablokowanie dostępu giganta do zakupu rozwiązań technologicznych na rynku USA, czy dokonywania zamówień na Tajwanie. To ostatnie dotyczy ZTE, DJI (drony), Huawei oraz SMIC z pośród wielu podmiotów. Żadna odlewnia wykorzystująca amerykańską technologię do produkcji chipów nie może już wysyłać komponentów do Huawei, wypychając realnie tę firmę z rozwijającego się globalnego rynku 5G na którym do niedawna byli podmiotem dominującym. Nie zrozummy się źle - CHRLD nadal pozostaje globalnym liderem sieci 5G i jako pierwsza zaczyna mówić głośno o wdrażaniu 6G, która ma być wykorzystywana przy zaawansowanym AI. Jednak w świecie w którym najwięcej do powiedzenia nadal mają USA, a Chińska technologia otrzymała - nie bez powodu zresztą - łatkę urządzeń szpiegowskich, siła przebicia technologicznego CHRLD po prostu znacznie zmalała.

Działania amerykańskie wymusiły w rezultacie dalszy outsourcing produkcyjny Huawei na rzecz SMIC. Rezultatem jest globalna utrata konkurencyjności przez chińskiego giganta telekomunikacyjnego na rzecz innych, nie-chińskich. W dalszej perspektywie przyspieszy to konsolidację sektora technologicznego w CHRLD. Przykład takowego widzieliśmy z początkiem 2021 r., kiedy to około 90 rodzimych firm aplikowało do Narodowego Komitetu Technicznego ds Standardyzacji Układów Scalonych (National Integrated Circuit Standardization Technical Committee).

Zgodnie z założeniami linii partii i organów administracyjnych, oraz będąc elementem technologicznej zimnej wojny pomiędzy potęgami, Huawei od 2019 r. pracuje nad wybudowaniem swojej własnej fabryki 7 nm chipów w niesławnym Wuhan. Sama prowincja Hubei ma stać się natomiast odpowiednikiem amerykańskiego Silicon Valley. SMIC z kolei postawiło na Szanghai, i za 14 mld USD buduje obiekt dedykowany przede wszystkim jednostkom 14 nm, ale też 7 nm.

Chipy 14 nm są bliższe parametrami jednostkom 7 nm niż 28 nm, wymagają jednak mniejszych nakładów produkcyjnych. Co ważne, na ten moment niewielka część aplikacji korzystających z 5G i Internet of Things będzie potrzebować czegoś mocniejszego niż procesory 14 nm. Może to jednak ulec zmianie w niedalekiej przyszłości.

SMIC jest technologicznie zdolne do produkcji chipów 7 nm czy też jednostek N+1, co zademonstrowało przyjmując zamówienie na takowe od lokalnego górnika kryptowalut ASIC w 2020 r. Działo się to zanim rząd w Pekinie wymusił eksodus górników krypto. Jednak wydajność tych jednostek i zużycie energetyczne względem konkurencji zagranicznej stanowią poważną bolączkę. Inną, są aktualne rozwijane zdolności produkcyjne.

TRANSFER TECHNOLOGICZNY ASML DO SMIC i INTEL

Skoro o chińskich bolączkach mowa, to jedną z nich - poza oczywiście wydajnością względem konkurencji - są braki w specjalistycznych sektorach powiązanych. Chodzi o maszyny litograficzne, umożliwiające opisane wcześniej precyzyjne naświetlanie światłoczułej warstwy wafla krzemowego celem naniesienia pomniejszonej i skomplikowanej siatki układów scalonych.

Liderem globalnego sektora litograficznego jest holenderska firma ASML. Z jej usług korzystają między innymi Samsung i TSMC. Sami Holendrzy dostarczają najnowocześniejszych rozwiązań, będąc rynkowym potentatem i jednocześnie jedyną firmą sektora proponującą maszyny litograficzne EUV. Są one dokładniejsze od dotychczas stosowanych DUV, przez co stanowią nieodzowny i praktycznie obowiązkowy element do produkcji chipów 7 nm i mniejszych. Jednak ich wysokie wyspecjalizowanie i cena dochodząca do setek milionów dolarów są powodem, dla którego ASML buduje je zgodnie z wolumenami zamówień, a nie z nawiązką. Chińczycy mogliby zatem podjechać pod bramy ASML z kontenerem wypełnionym Euro i nie uzyskali by niczego. Tym bardziej iż w 2018 r. ASML zaliczyło sporych rozmiarów pożar, co wpłynęło na opóźnienia dostaw w rok później.

W kontekście litograficznym, sektor jest uzależniony praktycznie holenderskiego od monopolisty. Najbliżsi konkurenci czyli marki Canon i Nikon stanęli na etapie maszyn DUV i z różnych przyczyn nie byli w stanie kontynuować rozwoju w tym zakresie. W bardzo dobry sposób temat opisany jest w niniejszym linku aczkolwiek autor zdecydował się nie wchodzić w aspekty techniczne, a zatem kontynuujemy o trendach.

Z końcem bieżącego roku Shanghai Microelectronic Equipment (SMEE) ogłosiło, że będzie gotowe do wypuszczenia na rynek swojego autorskiego rozwiązania litograficznego, dedykowanego pod 48 nm i 28 nm. W ten sposób Chiny będą w stanie ominąć po części ograniczenia amerykańskie, przynajmniej dla części swoich chipów. W opiniach branżowych stanowi to długoterminowo krok milowy. Nie chodzi bowiem o samą technologię produkowaną - wspomniane rozmiary są uznawane przez rynek za dojrzałe a w niektórych przypadkach nawet przejrzałe. Ważny jest fakt, że Chiny są w stanie wyprodukować swoją własną maszynerię litograficzną. W ten sposób posiadają fundament pod dalsze badania.

Długoterminowe perspektywy rozwoju na rynku rodzinnym nie wpłynęły jednak na silne postanowienie SMIC o nabyciu maszyn DUV od ASML o wartości 1.2 mld USD, a także próby zakupu wspomnianych EUV. Holenderskie produkty posiadają jednak części i rozwiązania technologiczne, wspierane przez amerykańskie podmioty. Ze względu jednak na obecność firm kraju środka na amerykańskich czarnych listach, eksportowych formalnie zamykało to bramkę chińczykom do tych urządzeń. W 2019 r., za czasów prezydentury Donalda Trumpa i w ramach działań w wojnie handlowej między podmiotami, USA wraz z rządem holenderskim i EU zablokowały sprzedaż maszyn EUV oraz DUV z ASML do SMIC. Spowodowało to, że chińskie podmioty musiały skierować swoją uwagę na rynek wtórny. Chiny próbowały również metody zakupu holenderskiego podmiotu co jednak spełzło na niczym. Po kilkukrotnym pivocie, ostatecznie strona amerykańska zrelaksowała obostrzenia w stosunku do SMIC w marcu 2021 r., umożliwiając producentom amerykańskim deale handlowe z podmiotem chińskim, ale z zastrzeżeniem, że dotyczyć będą one procesorów dojrzałych - 14 nm i starszych. ASML i SMIC otrzymały zatem zielone światło dla transakcji dotyczącej starszych maszyn DUV. Najnowocześniejsze, czyli EUV pozostają nadal poza zasięgiem chińskim.

W dawnych czasach, zaopatrującego w broń obie strony konfliktu traktowano z najwyższą pogardą. Dosyć często również takie indywidua zmuszano do wyboru jednej ze stron, albo też sprawiano, że kończyły swój żywot gwałtownie, za to w bólu i cierpieniu. W 2020 r. za 31% przychodu ASML odpowiadało TSMC a za 17% Chiny, z zastrzeżeniem, że udział procentowy Tajwanu malał a Chin rósł. Będąc w centrum globalnej wojny półprzewodnikowej, Holendrzy dość długo pozwalali sobie na zachowanie neutralności. Jednak próby sprzedaży najnowocześniejszej technologii do CHRLD, stały się momentem w którym nacisk polityczny ze strony USA na ASML wzrósł.

W 2021 r. AMSL dokonał pivotu w stronę amerykańskiego Intela. Holendrzy przygotowują się aktualnie do nawiązania szerokiej współpracy, będą również eksportować do USA więcej maszyn litograficznych w przyszłości. Obserwujemy zatem konsolidację rynku amerykańskiego, i chociaż siła produkcyjna chipów Intela nie jest tak silna jak TSMC i Samsunga, to gigant pracuje nad tym.

ASML przeniesie się do nowego biurowca w Stanach Zjednoczonych w grudniu tego roku. Niby nic, ale budynek znajduje się w Chandler Business Park w Phoenix - gdzie powstaje również 5 nm chip TSMC. Ponadto Intel już wcześniej planował zainwestować tutaj 20 miliardów dolarów w celu poprawy lokalnych możliwości produkcji chipów. Dodanie ASML jest równoznaczne z utworzeniem ścisłego łańcucha branży półprzewodników w USA, właściwie globalnie niezależnego.

Z kolei Chiny zostały pozbawione środków do rozwoju najnowocześniejszych technologii, aczkolwiek aktualny deal pomoże im w przyspieszeniu rozwoju chipów 14 nm, najnowszych w portfolio SMIC, będących minimum wydajnościowym dla IoT, 5G, 6G i nowoczesnych systemów wymiany danych, ale będącymi jednak jednostką rynkowo dojrzałą.

TAJWAN W WOJNIE PÓŁPRZEWODNIKOWEJ

Wpływy eksportowe pochodzące z przemysłu elektronicznego i maszynowego stanowią ponad połowę wpływów Tajwanu. Całościowo, w samym sierpniu 2021 r. było to prawie 40 mld USD. Po latach stabilnego poziomu, tendencja rosnąca ukształtowała się w drugiej połowie 2020 r. i trwa po dziś dzień. Jednocześnie kategoria maszyny odpowiada za 39.6%, części do produktów elektronicznych to 21.9% a określane jako komunikacja i audio-wideo 17.2%. Tajwan zarabia zatem na rosnącym zapotrzebowaniu jakie nastąpiło w wyniku zakończenia działań rozumianych jako zapobiegawczych pandemii. Przyczyn wzrostów zapotrzebowania na usługi Taipei należy upatrywać w tzw. post lockdownowym odbiciu, ale również w problemach logistycznych i wynikającymi ze strachu producentów przed brakiem komponentów. Ten wygenerował większe zapotrzebowanie a w rezultacie braki. To opiszemy jednak dalej, w rozdziałach o kartach graficznych i sektorze samochodowym.

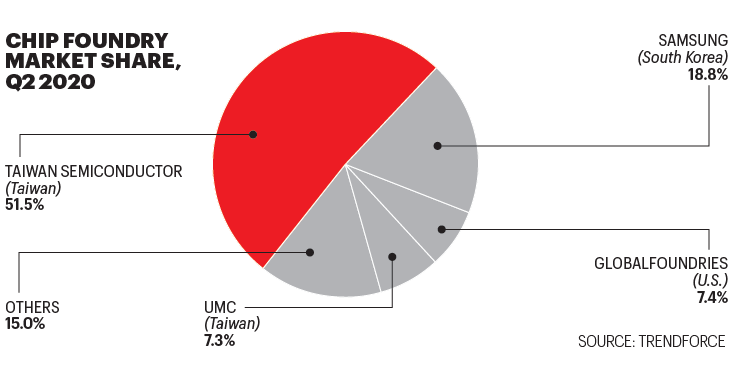

Podczas gdy niektóre firmy amerykańskie, takie jak Intel i Micron Technology, nadal wytwarzają chipy w Stanach Zjednoczonych, punkt ciężkości branży od dawna jest przesunięty do Azji, gdzie Taiwan Semiconductor Manufacturing (TSMC) jest odpowiedzialny za ponad połowę całego rynku chipów zakontraktowanych i to bynajmniej nie pośledniej klasy. Apple, Qualcomm i Nvidia - wszystkie polegają na TSMC i innych azjatyckich odlewniach przy produkcji swoich chipów. Istnieją co prawda dobre substytuty wielu innych technologii, ale nie ma dobrego substytutu dla TSMC, jak mówi się w sektorze. TSMC w odpowiedzi na amerykańskie zarzuty przeciw Huawei przestało przyjmować nowe zamówienia od chińskiego giganta. Był to drugi największy po Apple ich klient odpowiadający za 20% przychodu. Jednak ze względu na globalne zapotrzebowanie, luka została zapełniona. Aktualnie TSMC cierpi na problem nadmiaru zamówień względem własnych zdolności produkcyjnych.

Oczywiście istnieje teoretyczna opcja przeniesienia części produkcji do podwykonawców jednak jest to proces długotrwały, kosztowny i nie gwarantujący produktu odpowiadającemu ścisłym parametrom zaraz po ustawieniu linii produkcyjnej. Dodatkowo zdolności produkcyjne wszystkich producentów są aktualnie wykorzystywane do maksimum.

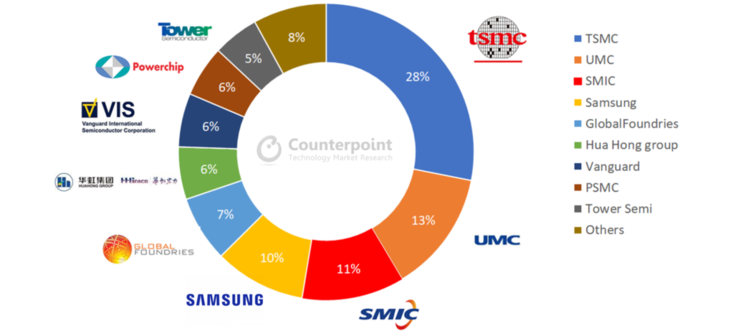

Poza TSMC, które jest najczęściej wymienianą i odmienianą przez przypadki gramatyczne firmą sektora, na Tajwanie działa również UMC - drugi najważniejszy producent półprzewodników w świecie. Technologicznie jest on za TSMC, jednak jeśli spojrzeć zbiorczo, to te dwa podmioty Tajwańskie odpowiadają za 41% rynku światowego.

Dla TSMC najważniejsze zagrożenie płynie ze strony politycznej. Chiny kontynentalne od zawsze uważają Tajwan za zbuntowaną prowincję. Konsolidacja władzy w strukturach państwowych i partyjnych jaką widzimy ostatnimi laty, udowadniają jednoznacznie, że CHRLD będą dążyć do "ostatecznego rozwiązania problemu". Państwowe podmioty chińskie mówią o tym w swojej oficjalne wykładni politycznej. Skoro zatem jednym z celów stało się "zjednoczenie ziem chińskich pod mandatem nieba", to trzeba poważnie rozważać sytuację utraty suwerenności przez Taipei. Tym bardziej, że na gruncie uznawania Tajwanu jako byt niepodległy i jednocześnie "kontynuatora tradycji prawdziwych Chin" wyspa zalicza ostatnimi laty porażki. Nieprzekonanym do takiego potencjalnego rozwoju wydarzeń należy przypomnieć casus Hong Kongu, zaznaczając przy tym wyraźnie, że HK był jednym z kroków do celu, ale raczej balonem próbnym. W przeciwieństwie do Tajwanu, który jest celem głównym.

Gdyby zatem CHRLD przejęła chirurgicznym uderzeniem Tajwan, to USA i Korea, jako główni odbiorcy produktów TSMC stają przed dużym problemem. Miecz jest jednak obusieczny i reperkusje polityczne mogłyby uderzyć w chińskie dostawy oraz plany. Idea zjednoczenia ziem chińskich, którą od wielu lat wyraźnie podnosi Pekin zamieniła się zatem w kontekście Taipei w partię szachów geopolitycznych. W samym kontekście półprzewodników, analitycy stwierdzają, że zajęcie Taipei nie poprawiłoby natychmiastowo kondycji sektora w Chinach, a na pewno przyczyniłoby się do jakiegoś stopnia alienacji Pekinu w stosunkach międzynarodowych. Pozostaje pytanie, czy aktualny rząd amerykański posiadałby chęci i odpowiednie środki nacisku na swoje i nie tylko firmy produkujące w Chinach.

Poza operacją militarną, należy rozważyć również opcję "pokojową". Ta mogłaby nastąpić Po przykładowym wydrenowaniu technologicznego Tajwanu przez USA, przeniesieniu najnowszych technologii do oddziału TSMC w Arizonie a następnie pozostawieniu wyspy samej sobie sobie w ramach np. procesu wycofania się z Pacyfiku. Wtedy CHRLD mogłaby uciec się do zwyczajnej blokady morskiej i pomimo międzynarodowego rabanu, prawdziwe Chiny zmuszone byłyby dokonać dobrowolnego akcesu do Chin kontynentalnych. Być może, jako prowincja Tajwan otrzymałby jakieś czasowe gwarancje zachowania i poszanowania praw dotychczas panujących. Casus Hong Kongu oczywiście pokazuje jak wartościowymi by one były w pewnym zakresie czasowym.

TSMC - JEDYNY W SWOIM RODZAJU

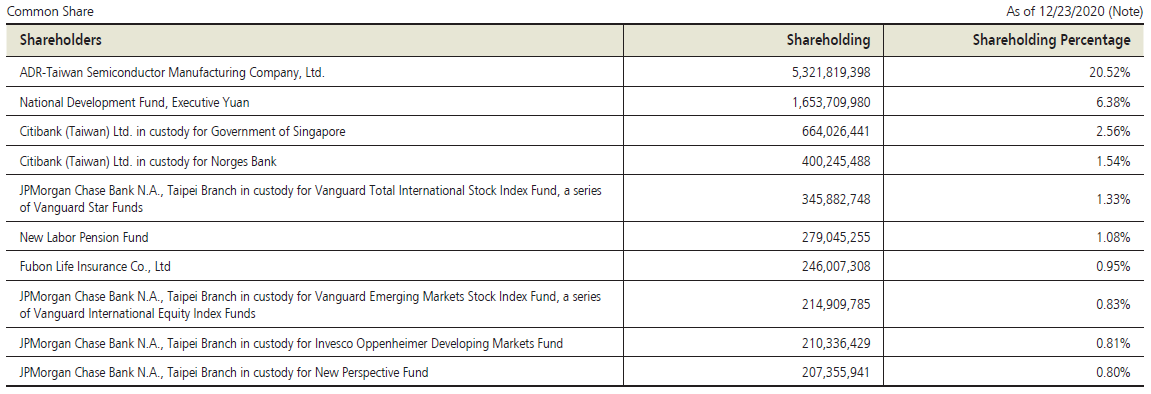

Najbardziej znaną firmą i posiadającą jednocześnie największy udział rynkowy w sektorze półprzewodników jest pochodzący z Tajwanu TSMC - Taiwan Semiconductor Manufacturing Company Limited. Firma posiada dość silne i znane marki pośród swoich udziałowców. Są to Narodowy fundusz Rozwoju w Tajwanie (National Development Council), Citibank działający jako custodian dla Norges Bank i rządu w Singapurze oraz JP Morgan Chase działający jako custodian dla kilku podmiotów, w tym funduszu Vanguard.

Ze względów rozmiarowych, dla działalności tajwańskiego giganta istnieją różnorakie ryzyka operacyjne. Zła inwestycja technologiczna względem wymagań rynkowych, może być poważnym problemem. Tym bardziej, że TSMC rozpoczęło już pewne inwestycje dedykowane powiększeniu ich zdolności produkcyjnych, co wynika z ich skonsolidowanego raportu finansowego.

Dziesięciu najważniejszych klientów generuje 71% przychodu firmy. Czworo najważniejszych klientów odpowiada za 56%. Raport finansowy z 2020 r. pomija nazwy, ale z informacji rynkowych wiadomo, że do tej grupy należy m.in. Apple. Dowodzi to, iż TSMC służy największym i najważniejszym. Patrząc na rozkład geograficzny dochodów firmy, okaże się że 62% pochodzi z Północnej Ameryki, 17% z Chin, i po 5% z Europy, Chin oraz bliskiego Wschodu. Za resztę czyli 17% zbiorczo, odpowiadają klienci z regionu Azji Południowo-Wschodniej i Pacyficznej.

TSMC pracuje nad wprowadzeniem na rynek w 2022 r. jednostki 3 nm. W drugim kwartale 2020 r. wypuściło na rynek technologię 5 nm. Najszybciej rosnącą grupę zamówień, stanowią te dotyczące ich chipów 7 nm. Jeżeli spojrzeć na proporcje sprzedażowe, to jednostki 16 nm i nowsze stanowiły w 2020 r. 58% produkcji giganta, co jest wzrostem r/r o 8%. Plany założone na 2021 r. mówią o wzroście tego wskaźnika do poziomu 60-70%. Ze względów zwiększonej podaży, gigant pracuje nad zwiększeniem swoich mocy produkcyjnych z 12-13 mln wafli krzemowych o rozmiarze 300 mm do poziomu 14 mln w roku bieżącym. Jako że wśród klientów giganta pośrednio i bezpośrednio znajdują się najważniejsze marki samochodowe, TSMC pracuje aktualnie nad zwiększeniem proporcji swojej produkcji w stronę tegoż sektora. Jednak bardziej opłacalne finansowo jest produkowanie mniejszych i silniejszych jednostek zdolnych do zaawansowanych obliczeń. Chipy samochodowe w ogromnej większości są rozmiarowo większe niż te w telefonach komórkowych i nie potrzebują aż takich mocy. Ponadto sektor samochodowy wymaga poziomu "zero porażek", podczas gdy telekomunikacyjni giganci maksymalnie 10%. Sektor samochodowy, korzystający z usług TSMC będzie musiał zatem zapłacić więcej, aby jego zamówienia były realizowane.

Firma samodzielnie odpowiedzialna jest za 28% produkcji półprzewodników w świecie, mając jednocześnie około 50% udział w sektorze "foundries", czyli zakładów przemysłowych je wytwarzających.

Waga TSMC w świecie wzrosła jeszcze bardziej z powodu tzw. post-lockdownowego odbicia i problemów w globalnym łańcuchu logistycznym. Poza Tajwanem firma posiada fabryki w Phoenix i w stanie Washington. Dodatkowo trwają prace nad postawieniem kolejnej jednostki w Arizonie - jest to obiekt Fab 21. Widoczna jest zatem konsolidacja Intela, ASML oraz TSMC mająca na celu zabezpieczenie zachodniego łańcuchu produkcyjnego półprzewodników oraz zdolności R&D.

Przez pewien czas negocjowano również ze stroną chińską rozwój fabryki w Nankingu, jednak negocjacje zakończyły się porażką. TSMC będąc bowiem świadomym chińskich zdolności do szpiegostwa przemysłowego i inżynierii wstecznej, a także doświadczając od lat aktywności chińskich hakerów oraz ciągłego podbierania im specjalistów sektorowych, nie zgodziło się aby w Nankingu odbywała się produkcja ich najnowocześniejszych półprzewodników. A właśnie na tym zależało CHRLD.

UMC - W CIENIU MŁODSZEGO KONKURENTA

United Microelectronics Corporation - UMC - to kolejny podmiot rodem z Tajwanu i jednocześnie globalny producent półprzewodników numer dwa w świecie. Jest to jednocześnie najstarsza firma produkujące półprzewodniki na Tajwanie, założona w 1980 r. Pośród udziałowców znajdują się rynkowe podmioty tajwańskie, lokalny fundusz pracy, Norges Bank oraz JP Morgan Chase działający w dwojakiej roli - depozytariusza firmy oraz custodiana funduszu Vanguard.

Firma posiada oddziały w całym świecie, w tym Singapurze, Japonii, USA i Chinach. Pod względem produkcji była bardziej "zinternacjonalizowana" niż TSMC - posiada m.in. jednostki produkcyjne w Japonii, Korei Chinach i USA. Pod względem sprzedaży swoich produktów UMC nastawione jest przede wszystkim na Pacyficzną Azję (57%) a dopiero potem na USA (30%). Głównym produktem z katalogu UMC są jednostki 14 nm. Aktualnie posiada 13% światowego udziału rynkowego.

STANY ZJEDNOCZONE W WOJNIE PÓŁPRZEWODNIKOWEJ

Wspominaliśmy kilkukrotnie o Intelu, czas zatem spojrzeć za ocean i zapoznać się ze statusem przemysłu półprzewodnikowego w ich ojczyźnie. Stany Zjednoczone opracowują nowe strategie, aby zapobiec dalszemu pozostawaniu w tyle za Koreą, Tajwanem, a być może wkrótce nawet za Chinami w produkcji półprzewodników, ponieważ napięcia handlowe i obawy o bezpieczeństwo narodowe wciąż rosną.

Wobec przybierającej na sile wojny handlowej, USA w praktyce odcięło największy chiński koncern telekomunikacyjny Huawei od amerykańskiej technologi. Podobnie stało się z SMIC czyli chińskim Semiconductor Manufacturing International Corporation oskarżonym o o wspieranie technologiczne chińskich sił zbrojnych. W obu tych głośnych przypadkach padły poważne oskarżenia, czy to o szpiegostwo, czy też o inżynierię wsteczną.

W ramach odcinania Huawei, prezydent Donald Trump podpisał m.in. executive order blokujący firmy technologiczne z USA mające interesy z Huawei. Akt prawny dotyczył nabywania, importu, transferu, instalacji, kontaktów handlowych czy dzielenia się informacjami, technologią lub usługami, bez specjalnego zezwolenia. Formalnie wypchnęło to chińskiego producenta poza rynek USA. Dołączyły do tego podmioty amerykańskie. Google - czyli dostawca pakietów usług - zaprzestał licencjonowania swojego systemu Android do Huawei, czyniąc go de facto firmą o zasięgu na CHRLD i zmuszając ją do budowy własnego oprogramowania i system operacyjnego.

Oczywiście były to odczuwalne dla Pekinu ciosy. USA naciskało dodatkowo na sojuszników, celem nie używania technologii chińskiej. Doświadczaliśmy tego w Europie, gdy niektóre z krajów najpierw podjęły decyzję o budowie sieci 5G przez Huawei a następnie zerwały kontrakty i postawiły na podmioty nie-chińskie, o technologii będące kilka kroków za azjatyckim molochem.

W kontekście wojen taryfowych zainicjowanych przez prezydenta Trumpa, efektywnie, 25% cła na określone komponenty elektroniczne wyprodukowane w Chinach weszły w życie z początkiem 2021 r. Z kolei administracja prezydenta Joe Bidena przepchnęła w czerwcu przez senat US Innovation and Competition Act, przyznający 50 mld USD na domowy rozwój sektora półprzewodników.

USA od lat są liderem w opracowywaniu nowych produktów chipowych, takich jak GPU i mikroprocesory. Ale z punktu widzenia produkcji chipów Stany Zjednoczone tracą pozycję w dwóch krytycznych obszarach. Po pierwsze, odlewnie Intela i USA pozostają w tyle pod względem technologii procesowej w stosunku do swoich azjatyckich rywali - TSMC i Samsunga. Chiny również stopniowo zmniejszają tę lukę. Po drugie, w USA nastąpił gwałtowny spadek liczby nowych fabryk i mocy produkcyjnych. Jednak sektor półprzewodników pozostaje w USA wiceliderem w kontekście nakładów na R&D oraz jedną z najważniejszych gałęzi eksportowych kraju.

Pod względem R&D Stany Zjednoczone są praktycznie globalnym liderem. Jednak to produkcja chipów ma kluczowe znaczenie dla utrzymania technicznej pozycji lidera, zarówno z punktu widzenia łańcucha dostaw, jak i ekonomii, a także ze względów bezpieczeństwa. Amerykańskie firmy przez lata należały do liderów w opracowywaniu nowych produktów chipowych i wytwarzaniu ich we własnych fabrykach wafli. Ale czasy się zmieniły. Obecnie dynamika na froncie technologicznym jest bardzo różna i wskazuje one na pewne alarmujące trendy w Stanach Zjednoczonych.

„Od dawna tracimy pozycję lidera w produkcji półprzewodników”.

Słowa te wypowiedział Wally Rhines, emerytowany dyrektor generalny Mentor, należąca do Siemens Business.

„Jeszcze ważniejsza jest pozycja lidera w świadczeniu najnowocześniejszych usług odlewniczych, które są czymś więcej niż tylko produkcją”.