Blisko dekada skupu aktyw przez najważniejsze banki centralne świata. Nowy masowy skup zagrożonych aktyw, przy którym quantitative easing jaki znamy wygląda na żart. Problemy płynnościowe wielkich instytucji finansowych. Gigantyczna nadpodaż produkcyjna ropy. Koniec czasu byka na rynkach. Czarny łabędź globalnej prosperity jakim możemy nazwać pandemię koronawirusa. Gospodarki w lockdownie. Zaostrzająca się wojna handlowa pomiędzy Chinami i USA. Pogłębiający się nurt de-dolaryzacji. Strefa EURO stojąca na rozdrożu i plany stworzenia przez Chiny alternatywy dla dominacji USD na rynkach finansowych.

W związku z powyższymi oraz wieloma innymi, najwyższy czas zająć się tematem złota. Czy warto obserwować wskaźniki produkcyjne? Jakie są perspektywy dla kruszca hedgingowego? Jak definiowalna jest jego nowa pozycja pośród aktyw banków centralnych? Czy Comexowi wciąż brakuje złota? Jak ważna jest Szwajcaria? Gdzie tak na prawdę kształtuje się cena? Czy warto się nim zainteresować w zaistniałej sytuacji? I wiele innych odpowiedzi na pytania o złocie.

Ja jestem "Enemy" z bloga www.bogaty.men, a przed wami "Złoto jako Aktywo Centralne".

SZEŚĆ TYSIĘCY WIOSEN

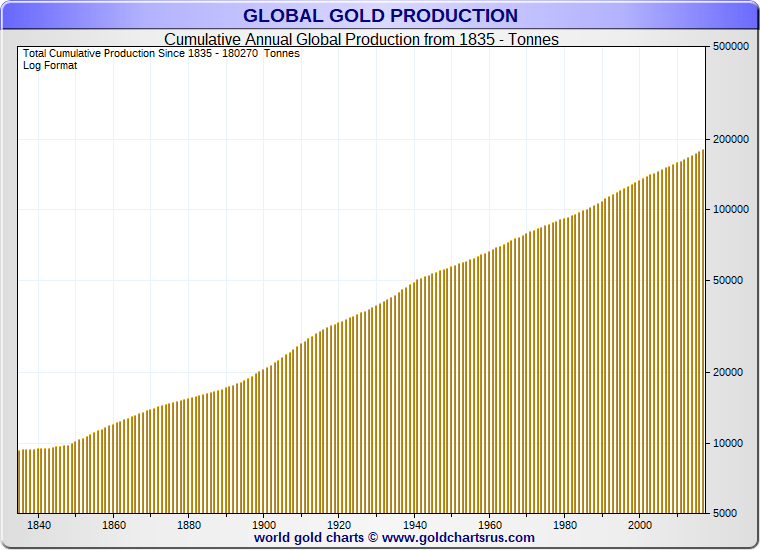

Oszacowanie dokładnych wolumenów złota wydobytego w historii ludzkości jest niemożliwe. W liczącej 6 tys. lat historii cywilizacji ludzkiej, zaledwie w końcowym okresie śledzono te dane dokładnie, podczas gdy ludzkość zaczęła używać złota w celach zdobniczych już w tzw. okresie przed-cywilizacyjnym. Mowa zatem o zestawie szacunkowych danych historycznych połączonych z wolumenami dokładnymi. Niemożliwe jest także oszacowanie wolumenów utraconych dziejowo, np. leżących w postaci złotych dublonów we wrakach hiszpańskich karaweli na dnie Atlantyku albo w postaci złotej biżuterii grobowej.

Oficjalne i powszechnie uznawane dane szacunkowe pochodzące z Gold Fields Mineral Services (dalej: GFMS) mówią o całkowitym wolumenie 190,040 ton na koniec 2017 r. Można zatem założyć, iż w Q1 2020 r. jesteśmy bardzo blisko całkowitego wydobytego wolumenu 200 tys. ton. Aby uzmysłowić sobie skalę, należałoby wyobrazić sobie sześcian o długości każdej krawędzi ok. 21.5 m. Na przytaczaną ilość składają się:

- 90,718 ton (47.7%) w biżuterii;

- 40,035 ton (21.1%) jako inwestycyjne złoto w posiadaniu prywatnym;

- 32,575 ton (17.1%) w posiadaniu sektora oficjalnego;

- 26,711 ton (14.1%) zaklasyfikowane jako inne.

Nie należy zapominać, że w powyższych wolumenach znajdują się również złote przedmioty zaklasyfikowane jako biżuteria historyczna, przedmioty sakralne, obrządku religijnego i środki płatnicze z przed stuleci. Są one często wysokiej wartości historycznej, co znacznie podwyższa ich wartość względem metalu z którego zostały wykonane. Przykład z górnej półki i dość ekstremalny w wymowie - ważąca 10.23 kg maska grobowa faraona Tutenchamona, wykonana z litego złota i dodatkowo ozdobiona kamieniami półszlachetnymi, pod względem rozpoznawalności i wagi historycznej wielokrotnie przekracza wartość samego materiału z jakiego ją wykonano:

- (10,230 g / 31.1) * 1700 USD = 559 tys USD za scrap gold vs ok. 20 mld USD szacowanej wartości aukcyjnej, choć realnie na czarnym rynku zapewne byłoby to wielokrotnie mniej.

Powyższe zjawisko wyższości wartości kulturowej nad kruszcową zauważalne jest najwyraźniej w gałęzi archeologiczno-historycznej, jaką jest numizmatyka.

Przytaczane przez GFMS dane ekstrakcyjne są poddawane w wątpliwość. Gold Money szacowało w 2013 r., iż wydobyte wolumeny wynosiły 155,244 ton, podczas gdy przytaczane podówczas liczby z GFMS wynosiły 171,300 ton. Szacunki powyższych są z kolei deklasowane przez spekulacje Gold Standard Institute, który szacuje liczbę wydobytego złota na 2.5 mln ton.

Wszystkie te rozbieżności spowodowane są całkowicie odmiennym szacowaniem wolumenów wydobytych w okresie przed-antycznym, antycznym, średniowiecznym i po części późniejszym.

Jedno jest pewne - poprzez mechanizmy historyczne jak renovatio monetae, przetop kruszcowy i wielopłaszczyznową wartość złota na przestrzeni dziejów, zawsze używano go w jakiejś formie czy to w obiegu, czy też w formie ozdobniczej. Szacunki mówią, iż 98% wydobytego w dziejach złota wciąż jest dostępne. Może być zatem i tak, że trzymając w ręku np. Filharmonika Wiedeńskiego na poziomie atomowym dotykamy właśnie czasów faraonów, Aleksandra Macedońskiego, upadku Konstantynopola, krucjat i tryumfów Napoleona na raz.

NOWOCZESNA HISTORIA ZŁOTA

Czytelników zainteresowanych jak to kiedyś ze złotem bywało, autor zaprasza do swojego niedokończonego jeszcze cyklu Historia Pieniądza Kruszcowego (linki poniżej). W tej sekcji zajmiemy się natomiast czasami nam bliższymi.

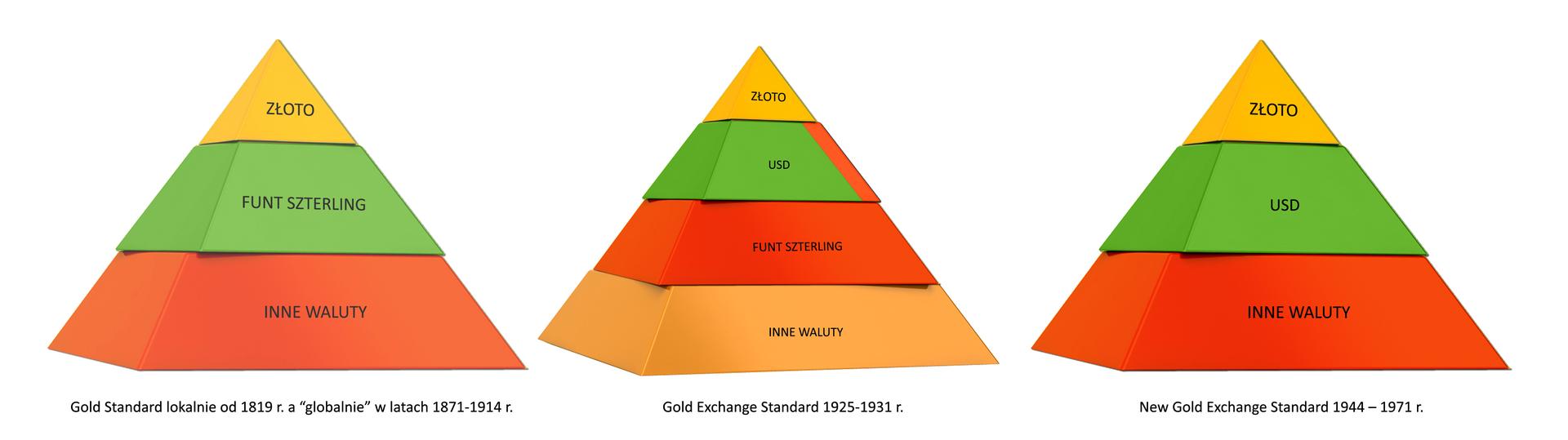

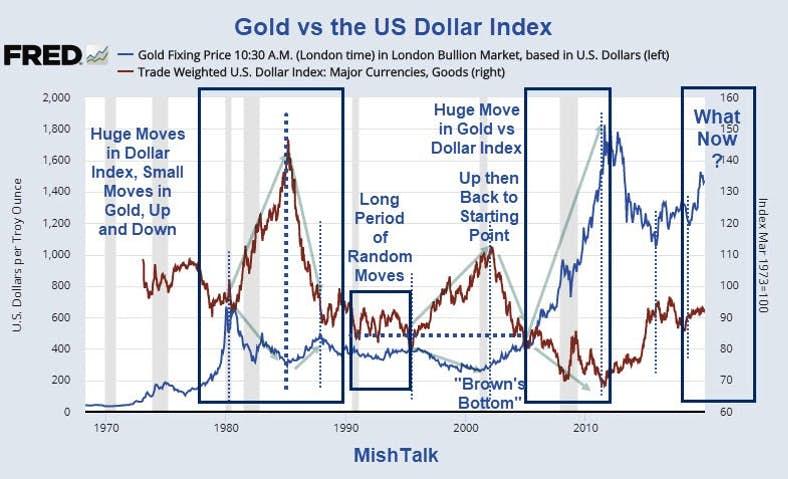

Pomiędzy 1944-1971 r. istniał narzucony przez układ w Breton Woods parytet pomiędzy dolarem a złotem wynoszący 35 USD za 1 oz. Układ pozycjonował dolara jako walutę rezerwową świata i jedyną posiadającą oparcie w złocie, z pozostałymi walutami z nim z-pegowanymi. Ustawiało to dolara na pozycji waluty rezerwowej świata, bowiem tylko poprzez posiadanie USD banki centralne mogły dokonywać wymienialności na złoto. System miał w ten sposób wiele wspólnego z dawnym standardem złota. Uprzywilejowanie dolara było logicznym skutkiem przepływu złota z Europy do USA w czasie wojny. W rezultacie USA posiadały 22 tys. ton złota, co stanowiło podówczas ok. 70% światowych zasobów. Kolejne duże wolumeny złota znajdowały się wtedy w Szwajcarii i po części w Kanadzie. Te pierwsze objęte były tajemnicą bankową a dodatkowo w pewnej proporcji pochodziły z nazistowskich Niemiec. "Kanadyjskie" z kolei stanowiły depozyty legalnych rządów z krajów okupowanych, które zdołały ewakuować swoje rezerwy we właściwym czasie.

Skoro dolar był dobry jak złoto, lub nawet lepszy a dodatkowo złotem gwarantowany, a taka “kampania reklamowa” podówczas szła w świat, to po co komu było złoto? Tak pomyślał prezydent USA Truman i w 1947 r. ogłosił, że na żądanie banków centralnych USA będą dokonywać wymiany USD na złoto. Tego w Bretton Woods nie było i szczerze mówiąc często błędnie uznaje się to jako element porozumienia. Deklaracja Trumana miała na celu jeszcze bardziej umocnić prestiż dolara w oczach świata. Tym bardziej, że zapasy w Fort Knox pokrywały zagraniczne zobowiązania USA w 250% i nic nie zapowiadało ewentualnych wymian. Niestety, pragnąc pokryć głód USD (dollar gap) jaki panował wówczas w świecie, FED zwiększał podaż dolarową. Na przełomie lat 50-60-tych świat zaczął sobie uświadamiać, że dolarów jest zbyt dużo. Proces nazwany został "wykrwawianiem się dolara".

Od 1934 r. Amerykanom nie wolno było posiadać dużych ilości złota bulionowego na własny użytek za wyjątkiem biżuterii i niektórych, kolekcji numizmatycznych. Gdy w 1933 i dalej w 1934 r. w USA dokonano nacjonalizacji złota, skupiono je od obywateli za ok. 20 USD za uncję, po czym podwyższono cenę rynkową złota do 35 USD za oz. Oceniając historycznie układ z Bretton Woods popełniono jeden ważny błąd a mianowicie użyto kursów walut i ceny złota wyrażonej w USD z okresu przedwojennego. Tymczasem po wojnie dokonano dwukrotnie znacznej deprecjacji walut wobec USD, a porównanie cen z czasów prezydentury Roosevelta (30's) i wczesnego Nixona (70's) ukazywało ich wzrost o ok. 100%. Tymczasem złoto utrzymywało nadal poziom 35 USD. W rezultacie powyższych czynników, na przełomie lat 50-60-tych dało się zauważyć że złoto jest niedowartościowane.

Peg 35 USD za 1 oz zaczął drżeć w posadach a USA pilnowało ceny sprzedając na rynku wolumeny złota aby utrzymać cenę kruszcu w ryzach. W ten sposób pozbawiało się stopniowo cennych rezerw. Tak następowało powolne wykrwawianie się dolara. Wybory w USA w 1960 r. (JFK vs. Nixon) wywołały takie emocje i run na złoto, że FED musiał wspomóc się Bankiem Anglii aby zdewaluować złoto z chwilowego poziomu 40 USD do poprzednich poziomów. Pomysł współdziałania banków centralnych szybko z-instytucjonalizowano wytwarzając London Gold Pool. Była to grupa 8 banków centralnych (FED i Europa Zachodnia), które 1 listopada 1961 r. zgodziły się na kooperację w sprawach złota, tak aby utrzymać system Bretton Woods. Każdy z nich przeznaczał do puli odpowiednią ilość kruszcu (np. FED 50%, RFN 11%, UK 9% itd.) i na porannych konferencjach podejmowano działania mające na celu utrzymać cenę złota na poziomie 35 USD flat. Wytworzona tak instytucjonalna manipulacja ceną złota nie była pierwszą, bowiem podobna wycena złota zapoczątkowana została jako London Fix już w 1919 r. kiedy to przedstawiciele najważniejszych banków (np. JP Morgan) sięgali po telefon i rozmawiali ze swoimi odpowiednikami w innych bankach oraz z aktualnie najważniejszym Rothschildem. System po prostu zmieniał się i ewoluował. London Gold Pool był natomiast specjalny, gdyż był centralny.

W celu załatania dziury podażowej oraz utrzymania narzuconej wymienialności, banki centralne zaczęły wyprzedawać na rynkach swoje rezerwy i pomiędzy 1961-1968 przekierowano w ten sposób na rynki blisko 2500 ton kruszcu. System "popsuł" Paryż. Republika Francuska dokonała już poprzednio wymiany części swoich USD na złoto (1962 i 1963), ale były to kwoty nieporównywalnie mniejsze do zgłoszonego 7 Stycznia 1965 r. zamiaru dokonania wymiany po kursie oficjalnym. Teraz chodziło o 150 mln USD po kursie 35 USD za 1 oz. W związku z tym V Republika posłała swoją flotę przez Atlantyk, do Nowego Jorku w asyście dla niszczyciela , który miał oddać jeden ładunek a podjąć inny. Po Francuzach uczyniło to samo kilka innych krajów i w rezultacie rezerwy złota USA stopniały do poziomu 27% rezerw światowych w 1968 r.

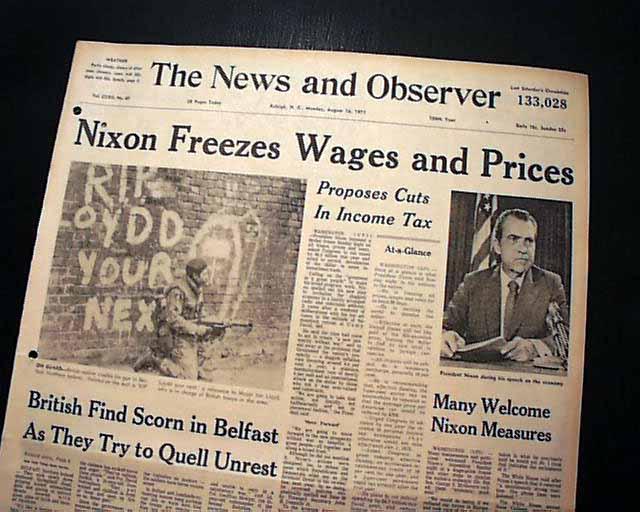

Śmiertelny cios układowi z Bretton Woods zadali Niemcy Zachodnie, czyli demokratyczny RFN odbudowany za amerykańskie pieniądze jako ariergarda przed postępem komunizmu w Europie. Bonn w maju 1971 r. oficjalnie porzucił dotychczasowy system, pociągając za sobą Szwajcarię (50 mln USD w złocie) w sierpniu i Francję (kolejne 191 mln w złocie) zaraz potem. Oczywiście wszystkie kraje zażyczyły sobie wymiany USD na sztabki. W USA, spowodowałoby to sytuację gdzie gospodarz nagle zostałby zalany na powrót swoimi dolarami, a jego rynek zareagowałby na to co najmniej źle, rozprzestrzeniając dalsze wstrząsy na rynki światowe. Właśnie wtedy prezydent Nixon zmuszony został do podjęcia kroków, które historia zapamiętała jako Nixon Shock.

W 1971 r. USA "tymczasowo zawiesiło wymienialność dolara na złoto”. Zarówno MFW i USA postulowały w zaistniałej sytuacji działania mające na celu wyeliminowanie złota z rezerw banków centralnych i zredukowania jego roli w światowym systemie bankowym. Dążono do wprowadzenia zakazu dokonywania zakupów kruszcu przez banki centralne, przez co wolny rynek sam miał zadecydować o jego wycenie. Oczywiście abolicja zakazu kupowania kruszcu przez obywateli amerykańskich, miała w tym pomóc. Taki nagły zalew rynku złotem miał na celu zniszczenie jego ceny i utrzymanie międzynarodowej pozycji dolara czy to w postaci części składowej SDR czy też dotychczasowej.

Badania dowodzą, że w 1971 r. światowy popyt wynosił 1415 ton z podażą 1446 ton, co miało być zgodne z ówczesnymi przewidywaniami. W 1980 r. ze względu na ograniczenia produkcji w RPA (głównym producencie złota podówczas) popyt wynosił już 1960 ton a podaż 1181 ton. To też przewidziano i dlatego FED, MFW i inne banki centralne przez cały ten okres wyprzedawały złoto próbując równoważyć niekorzystny balans. Dokładna liczba sprzedanego wówczas złota wciąż wymaga oszacowania jednak można domniemywać, że pomiędzy 1970-1980 r. wyprzedano w transzach co najmniej 1700 ton kruszcu. Przynosiło to rezultaty w krótkich cyklach, ale już nie w długo-terminowych. Dodatkowo, kryzysy ropne z 1973 r. a następnie z 1979 r. przyczyniły się do wzrostów ceny złota. Na pewno skorzystali na tym wszystkim drobni inwestorzy z całego świata mogący pozwolić sobie na zakup monet ale już nie sztabek – w Q1 1975 r. 30% produkcji złota z RPA było przeznaczane właśnie na uncjowe Kruggerandy. A te zaczęto produkować od 1967 r.

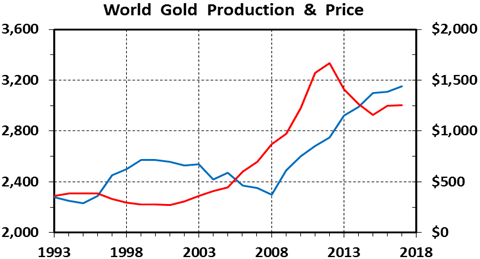

Wyprzedaż kruszcu przez banki centralne trwała do 2009 r. włącznie, co zaowocowało znaczącym spadkiem jego wolumenów w rezerwach banków centralnych. Było to wynikową wcześniejszych wspomnianych ustaleń mających na celu wyeliminowanie żółtego metalu z rezerw banków centralnych a także chęcią zbilansowania swoich rezerw innymi walutami jako, że sytuacja rynków światowych zazwyczaj była stabilna. Przemieściło to znaczne ilości złota z rąk bankowych w ręce prywatne co uderzyło w podaż złota i zdołowało jego cenę. Podczas gdy w 1991 r. rezerwy w złocie banków centralnych stanowiły 25%, w 2001 r. jedynie 11%. Długotrwała wyprzedaż spowodowała pojawianie się oskarżeń co do sztucznego zaniżania kursu złota. Banki centralne zawarły zatem serię porozumień o nazwie CBGA mające na celu limitowanie wolumenów sprzedawanych przez sygnatariuszy do łącznie 400 ton rocznie. Tendencja odwróciła się dopiero niedawno, kiedy CBGA zostały skasowane i teraz banki centralne są kupcami kruszcu.

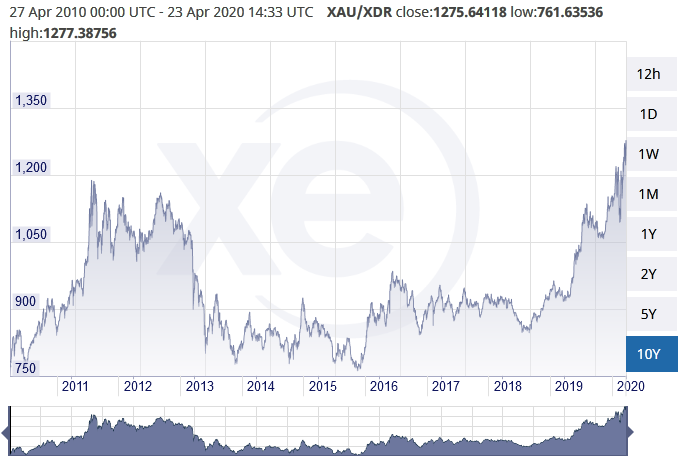

Wraz ze wzrostami cen jakich doświadczyliśmy w 2 połowie 2019 r. i z początkiem 2020 r., złoto pojawia się coraz częściej w mediach jako zyskowne aktywo inwestycyjne. Często przy tym przytacza się również cenę 1,909.63 USD z 23 sierpnia 2011 r. jako szczytową, zapominając że gdyby uwzględnić poziomy inflacyjne, to all-time-high złoto osiągnęło w styczniu 1980 r. Było to 2,249.50 USD.

SZACUNKOWE ZŁOŻA I KOSZTA WYDOBYCIA

Złoto to cenny metal zdobniczy, finansowy i technologiczny. Jest on jednak relatywnie rzadkim pierwiastkiem. Znajdowany jest w rudach, głównie jako element towarzyszący. Bardzo często występuje wspólnie z miedzią, srebrem i palladem. Osobno spotykany jest niekiedy w postaci nuggetów, złotych płatków czy piachu. Średnio w skorupie ziemskiej znajdziemy je w stężeniu 0.0011 ppm (parts per million), co odpowiada ilości gramów na tonę. Jeszcze w mniejszych ilościach występuje w wodzie morskiej - 0.00001 ppm. Żadne z powyższych nie jest ekonomicznie opłacalne dla sektora wydobywczego, dlatego też zawsze poszukuje się złóż o większej koncentracji. Uśredniona koncentracja dla Barrick Gold to 1.5 g./tonę, dla Newmont Mining 1.14 g./tonę, a dla Freeport McMoRan było to 0.83 g./tonę

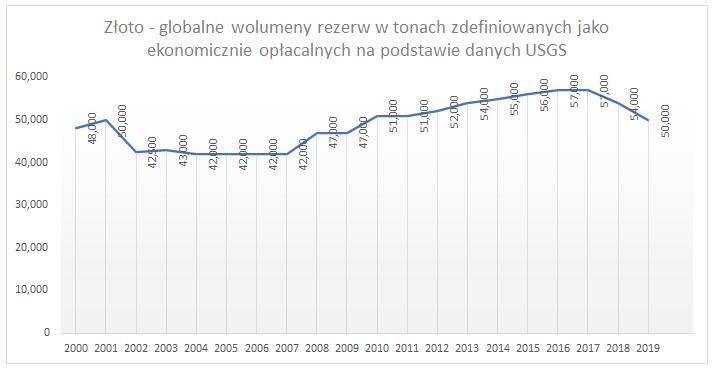

World Gold Council na podstawie raportu Metals Focus – Gold Focus 2017 szacuje, iż do wydobycia pozostało jeszcze około 55 tys. ton złota. Fachowy termin to "ekonomicznie opłacalne złoża". Z kolei United States Geological Survey (dalej USGS) w swoim Mineral Commodity Summaries 2020 podaje liczbę 50 tys. ton znanych rezerw. W obydwu przypadkach, mowa o złożach spełniających wymogi odpowiedniej koncentracji, ulokowanych na stosunkowo dostępnych głębokościach w dostępnych formacjach geologicznych, oraz których koszt ekstrakcji uznawany jest za zdroworozsądkowy.

Opierając się zatem na uśrednionych wolumenach wydobycia i dodając do tego poziomy recyclingu, owe 50-55 tys. ton zacznie się wyczerpywać w okolicy połowy tego stulecia. Oczywiście zaprezentowany model jest dość sztywny i nie przewiduje dodawania nowo odkrytych czy ekonomicznie opłacalnych wolumenów do puli. Ani też spowolnień w wydobyciu spowodowanych czynnikami gospodarczymi i innymi.

Jak zawsze w przypadku surowców, wiadomo również o dodatkowych wolumenach. Jest to 100 tys. ton, których wydobycie przy aktualnych cenach nie jest opłacalne. Cześć z nich nadal wymaga badań geologicznych rozmiaru złoża, oszacowania miejsc o największej gęstości surowca a także, oszacowania ppm dla towarzyszących rud i metali. Należy zatem z pewnym dystansem podchodzić do liczb wyżej przedstawionych. I tu pojawia się pierwszy problem z jakim mierzy się sektor. Najłatwiejsze do eksploracji złoża i dodatkowo najbogatsze zostały już odkryte i w dużej mierze wyeksploatowane. Źródła historyczne przytaczają często informacje o dawnych bogactwach ukrytych w sercach gór. W Bizantyjskiej Armenii we wczesnym średniowieczu, złoża miały być tak bogate i tak blisko powierzchni, że zwyczajne silne deszcze powodowały ich odsłonięcie. Dzisiejsi giganci sektora zapewne walczyli by o takowe do upadłego.

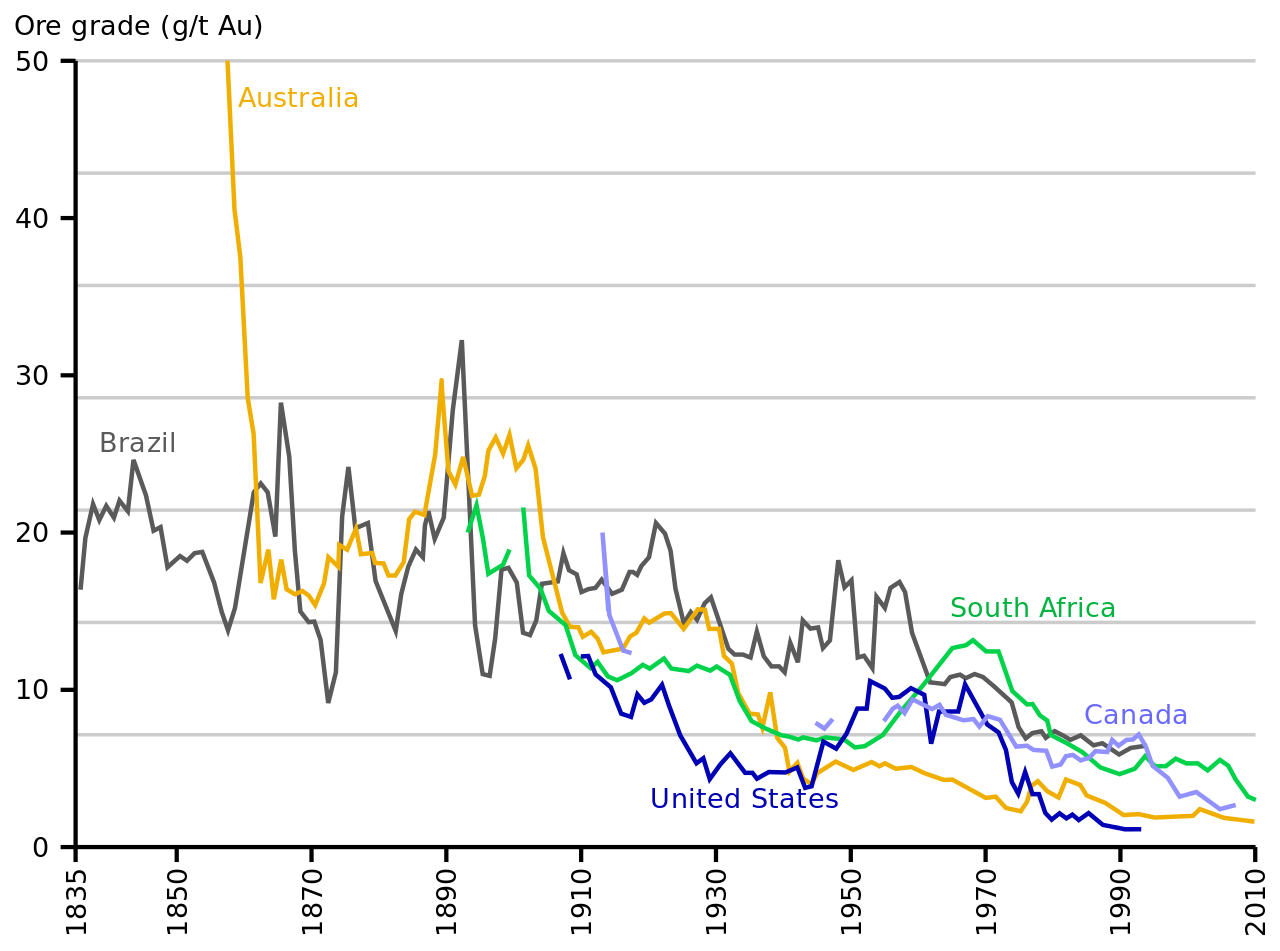

Poniższy wykres prezentuje jak przedstawia się zmniejszanie nasycenia złóż złotem dla wybranych krajów w okresie 1835-2010 r.

USGS w swoich corocznych raportach podaje informacje na temat wolumenów ekonomicznie opłacalnych złóż. Informuje przy tym jednocześnie, że ze swoich liczb wyłącza kraje których dane uważa za dyskusyjne, np. Chiny. Poniższy wykres prezentuje ww. dane za okres 2000-2019 r. Autor skonstruował ją tak, aby przykładowe wolumeny za 2018 r. opublikowane w raporcie z 2019 r. pojawiały się w 2018 r.

Porównując liczbę raportowanych wolumenów ekonomicznie opłacalnych do wydobycia rezerw można zauważyć, że w dość dobry sposób pokrywa się ona z rocznymi uśrednionymi wolumenami produkcyjnymi. Oznacza to, że w trójkącie produkcja-rezerwy-cena, produkcja i wolumeny ekonomicznie dostępnych rezerw powinny teraz wchodzić w okres spadków a cena w okres wzrostów.

Zostawiając za sobą jednak trendy i skupiając się na kosztach wydobycia i jego rezultatach, szacuje się iż aby utrzymać globalną produkcję na obecnym poziomie, wymagana będzie cena złota na poziomach 1500 USD / oz. Składają się na to następujące elementy:

- uśrednione koszta odkrywania złóż - 75 USD / oz;

- budowa kopalni odkrywkowej – po uśrednieniu 200 USD / oz;

- koszt wydobycia all-in-sustaining-cost – średnio 1150 USD / oz;

- minimalny akceptowalny zwrot z inwestycji wynoszący 15%.

Producenci złota również raportują rokroczny przyrost kosztów wydobycia przypadający na 1 oz czystego produktu. Oczywiście indywidualnie zależy to od typu operacji, formacji geologicznej, kosztów lokalnej siły roboczej, jurysdykcji i wielu innych czynników. Uśredniony globalny koszt all-in-sustaing-cost dla najważniejszych producentów przedstawia się następująco:

- Barrick Gold w 2004 r. raportował uśredniony koszt za 1 oz jako 300 USD, w 2011 r. już 630 USD, w 2014 r. 800 USD a w 2019 r. 780 USD;

- Newmont Mining informował o średniej 278 USD w 2004 r. następnie 752 USD w 2011 r. a w 2014 r. koszt wynosił 920 USD a w 2017 r. 922 USD

Z jednej strony dekada 2010-2019 r. charakteryzowała się rokrocznie coraz większymi wolumenami wydobycia. Co interesujące, pojawiały się podówczas głosy mówiące o problemach finansowych gigantów. Z drugiej strony aprecjacja ceny jakiej doświadczyliśmy w 2019 i częściowo w 2020 r. może być przynajmniej częściowo traktowana jako dobry znak dla sektora.

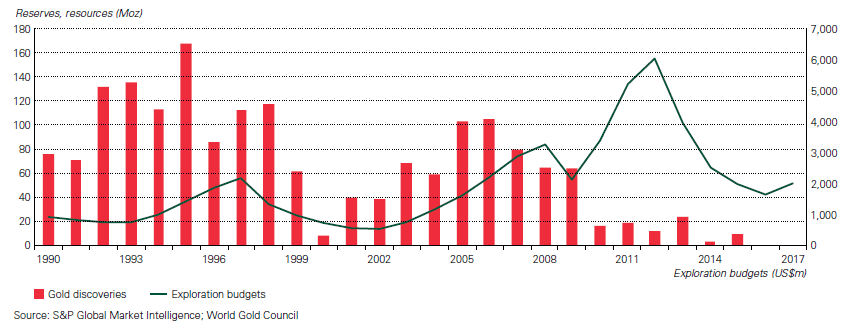

Tempo odkrywania nowych złóż drastycznie spadło w ostatnich dwu dekadach, pomimo znacznego zwiększenia kosztów przeznaczonych na eksplorację i badania geologiczne. Ten przyrasta proporcjonalnie zgodnie ze wzrostami ceny. Aktualnie większość budżetu przeznaczona jest na operacje typu domestic, czyli skupiające się w Australii, Kanadzie i USA. Oczekuje się, że trend z czasem zacznie przenosić się coraz bardziej do Afryki, Azji Środkowej i Oceanii. W szczególności Afryka perspektywicznie jawi się bardzo dobrze. Dotychczas wydobycie na tym kontynencie skupiało się przede wszystkim w RPA.

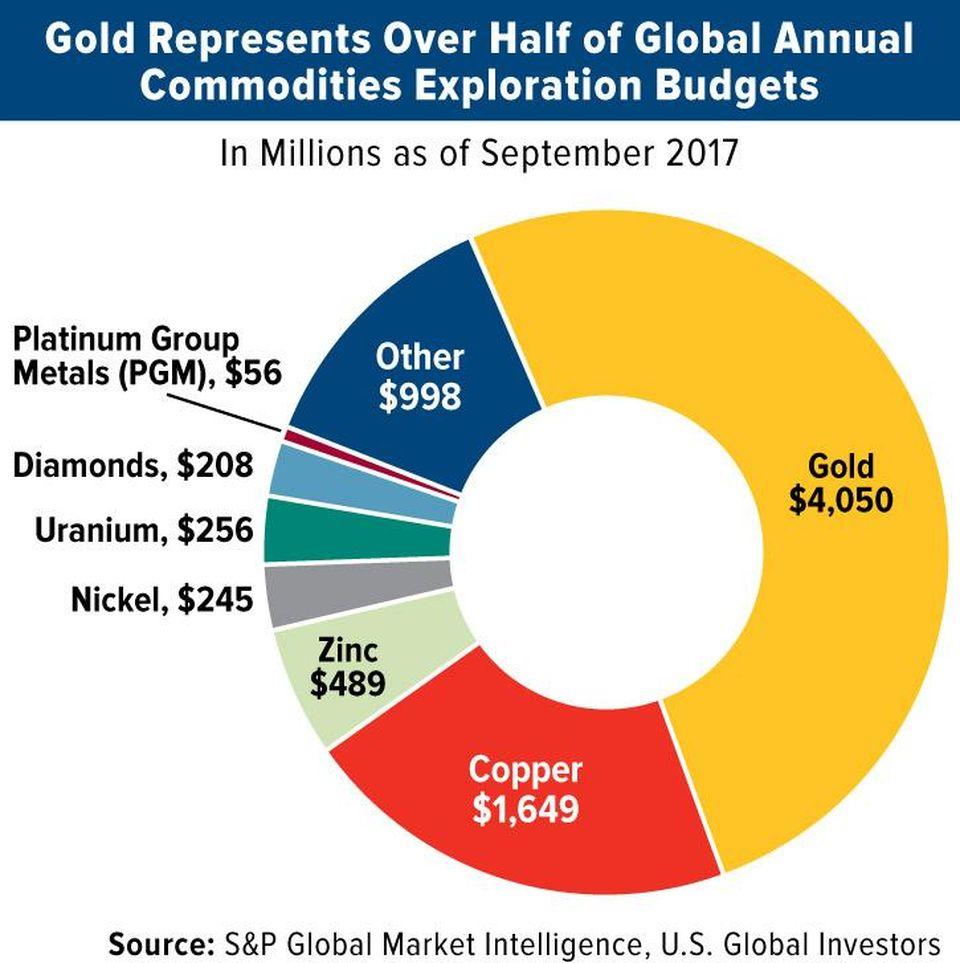

Na poszukiwanie złóż złota, globalnie przypada około połowa całego budżetu badawczo-eksploracyjnego przeznaczonego na surowce. Poniższy wykres dotyczy sektora wydobywczego z USA.

Dlatego też poszukuje się innych sposobów pozyskania złota, często brzmiących abstrakcyjnie i z pogranicza science fiction:

- Możliwe jest jego pozyskanie za pomocą bombardowania rtęci neutronami lub można je wytworzyć w reaktorach napromieniowując platynę lub rtęć. W każdym z tych przypadków poziom napromieniowania metalu jest zbyt wysoki, izotopy mogą ulec rozkładowi a sama metoda jest absolutnie nieopłacalna finansowo;

- Rozważa się pozyskiwanie złota z dna morskiego, tym bardziej że pewne badania sugerują nawet miejsca o koncentracji rzędu 6 g./tonę. Zagadnienie jest jednak wymagające technologicznie i kosztowo a reperkusje dla środowiska naturalnego są trudne do przewidzenia. Pewne pionierskie działania zostały już przedsięwzięte, więc traktuje się ten wątek perspektywicznie;

- Jeszcze innym pomysłem z pogranicza science fiction jest pozyskiwanie złota z pasa asteroid w naszej galaktyce, co teoretycznie uznał za możliwe astrofizyk Neil deGrasse Tyson. Oczywiście nie każda asteroida byłaby wypełniona drogocennym kruszcem. Na tej samej zasadzie, zakładając, że najbliższe nam planety czy nasz naturalny satelita przechodziły podobne procesy jak Ziemia, teoretycznie możliwe jest znalezienie księżycowego czy marsjańskiego złota. Autor zachowawczo i mitygując emocje uznaje ten pomysł za futurystyczny na dzień dzisiejszy;

- Z pomysłów realnych i bliższych nam czasowo, przede wszystkim konieczna będzie migracja operacyjna do regionów, które dotychczas leżały na uboczu sektora gold mining, a które ostatnimi laty znacząco zwiększały swój udział w globalnej produkcji - Afryki i Azji Środkowej.

Autor uważa, że nie ma co panikować z powodu "braków metalu w ziemi" gdyż dotyczą one jedynie szacunków dla pewnego progu cenowego. Ewentualne braki spowodują, że cena spot będzie po prostu wzrastać. Tymczasem mining nie do końca odkrył jeszcze potencjał Afryki jako potencjalnego kierunku podażowego, a także dopiero rozpoczął badania dna morskiego.

TRENDY NA PODAŻY EKSTRAKCYJNEJ

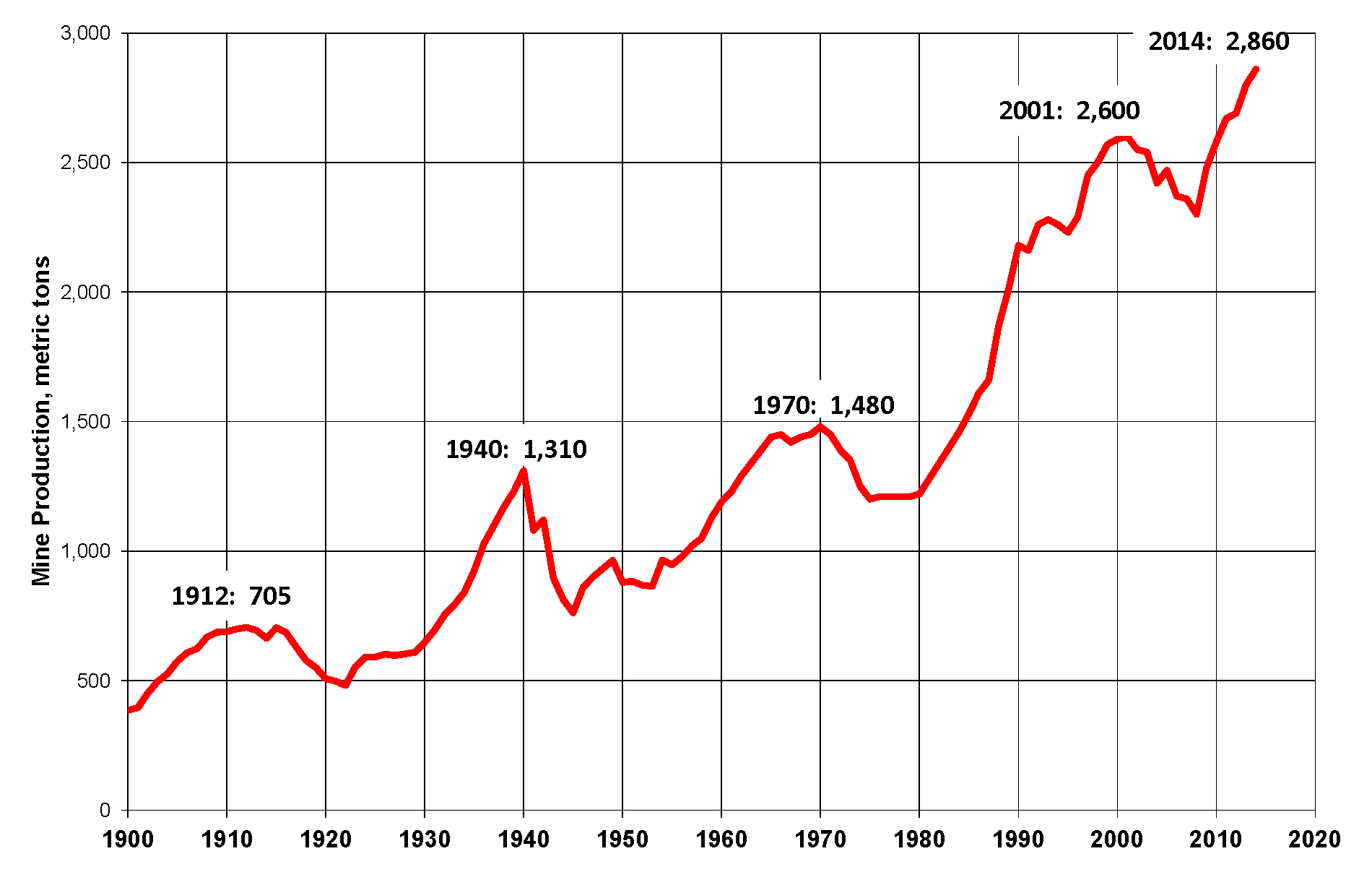

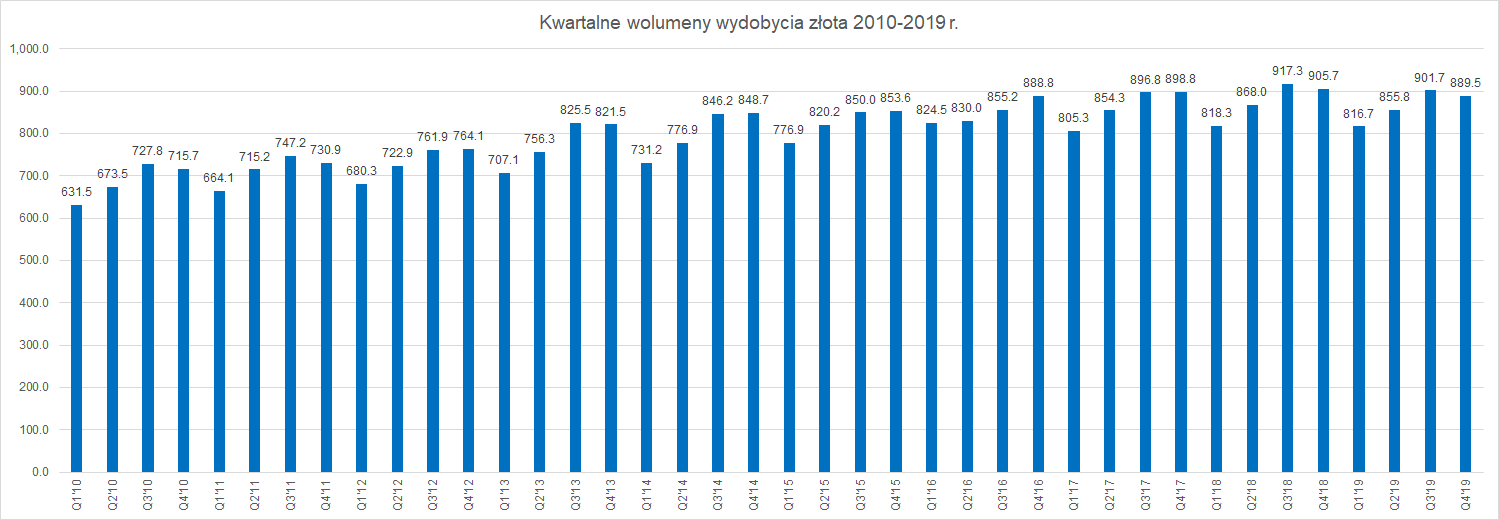

Przyjmując metodologię GFMS (jako najpowszechniejszą) należy odnotować, że ponad połowa liczonych całościowo wolumenów złota została wydobyta po 1980 r. Po II wojnie światowej roczne wydobycie kształtowało się na poziomie 1000 ton, aby wzrosnąć do 1450 ton w 1968 r., a następnie do 2571 ton w 1999 r. Od 2013 r. wolumeny wydobycia przekraczają rokrocznie 3 tys. ton, w 2018 r. przekroczyły 3.5 tys. ton, a 2019 r. z liczbą 3,463 ton przyniósł pierwsze od 2008 r. spadki w liczbach wydobycia. Autor nie omieszka tego opisać w dalszej części analizy.

Jakie wydarzenia przyczyniały się do zmian wolumenów produkcji złota na przestrzeni ostatnich 120 lat?

- Wzrosty wydobywcze w epoce konsumpcji, czyli np. szalonych lat 20-stych XX w;

- Wzrosty w wydobyciu spowodowane dewaluacją USD w 1933 r. podczas Wielkiej Depresji 1933 r.;

- Spadki wolumenów wydobywanych podczas II Wojny Światowej;

- Stagnacja podażowa wywołana powiązaniem ceny złota z USD przez układ Bretton Woods z 1944 r;

- Wzrosty podaży spowodowane odkryciami nowych złóż w Nevadzie, na Alasce i w Kalifornii;

- Wzrosty spowodowane pękaniem pegu dolarowo-złotowego i jego ostatecznym zerwaniem w 1971 r.;

- Spadki wolumenów wydobycia spowodowane kryzysami ropnymi z 1973 r. i 1979 r;

- Spadki spowodowane wzrostami cen produktów pomiędzy 1975-1980 r;

- Wzrosty podaży spowodowane kryzysem ekonomicznym lat 80-tych, powiązane z masowym otwieraniem kopalni odkrywkowych, wdrażaniem nowych chemicznych metod oczyszczania i wytrącania złota ze skał;

- Wzrosty produkcyjne spowodowane klasyczną cyklicznością rynków;

- I inne niewymienione.

Idea zilustrowanych powyżej szczytów podażowych na złocie jest czasem kontestowana poprzez dane kumulatywne, wskazujące że wzrosty wydobycia liczone od 1900 r. dają uśrednione roczne wzrosty wolumenów wydobytych rzędu 1.8%. Jest to różnica wynikająca z metodologii statystycznej i zależna od długości analizowanego wycinka czasowego. Szczyty i dołki wydobywcze zatem są zjawiskami średnio terminowymi, natomiast patrząc na na przestrzeni kilku dekad, mogą nie mieć one aż takiego znaczenia.

Warto zauważyć, że sektor wydobywczy z wolumenami wydobytymi podąża za wyceną kruszcu z kilkuletnim opóźnieniem. Całkowita zdrowotność i zyskowność sektora wydobywczego są ważnymi czynnikami, jednak tym napędzającym go przede wszystkim jest wycena kruszcu. Gdy cena złota jest stosunkowo niska wobec kosztów operacyjnych, gold junior miners nie są w stanie zebrać odpowiednich środków z przeznaczeniem na eksplorację i badania gruntowe. Widzimy od dekady podobną sytuację pośród uranium junior miners. Tymczasem gdy cena rośnie operacje wydobywcze zarabiają więcej, a producenci zyskują dodatkowe fundusze dzięki którym mogą dokonać inwestycji.

Tymczasem, jeśli spojrzeć tylko i wyłącznie na wolumeny wydobywane to w 2019 r. doczekaliśmy się pierwszego spadku od 2008 r., który to może być wynikową okresu spadków ceny 2013-2015 r. Jest zatem dość prawdopodobne, że w 2020 r. zanotujemy znów globalne spadki na wydobyciu. Za tą tezą przemawia dodatkowo globalna pandemia koronawirusa, która wpływa na działanie operacji ekstrakcyjnych, albo je czasowo zawieszając, albo spowalniając produkcję i wymuszając zamknięcie ekspozytur i biur gigantów sektorowych. Pracownicy mieszkający np. w pewnym oddaleniu od kopalni mogą mieć problem z kwarantanną lub też transportem do miejsca pracy. Linie przesyłowe sprzętu, części, substancji chemicznych, ładunków wybuchowych etc. są albo zagrożone albo zamknięte. Mowa tu nie tylko o złocie ale również o innych metalach.

Patrząc na wolumeny wydobycia w ujęciu kwartalnym sytuacja wydaje się być bez zmian. Czyli H2 charakteryzują się zwiększonymi wolumenami wydobycia a H1 zmniejszonymi. Jednak od ponad dekady wolumeny z każdego kwartału produkcji były wyższe od tych samych kwartałów z roku poprzedniego. Miało to miejsce z pojedynczymi wyjątkami, ale nagle uległo zmianie na wynikach każdego kwartału w 2019 r. Czyżby początek kilkuletniego trendu spadkowego na wydobyciu? Autor osobiście uważa, że w 2020 r. zanotujemy znów globalnie spadki na wydobyciu a wynik z za 2018 r. (3,509 ton) jeszcze przez chwilę pozostanie nowym all-time-high.

Należy przy tym wszystkim pamiętać, że rozpatrujemy oficjalne wolumeny wydobycia, a takowe mogą nie odzwierciedlać w pełni stanu rzeczy. W krajach Ameryki Południowej i Centralnej, czy też Afryce mamy do czynienia z nieraportowanym nielegalnym wydobyciem za którym stoją organizacje przestępcze, kartele, rewolucyjne i "ludowo-wyzwoleńcze". W przypadku Chin nie istnieje możliwość weryfikacji poziomów wydobycia, ani też wolumenów w posiadaniu lokalnego banku centralnego, co z kolei generuje gigantyczne rozbieżności.

METODOLOGIA PODAŻY - WYDOBYCIE

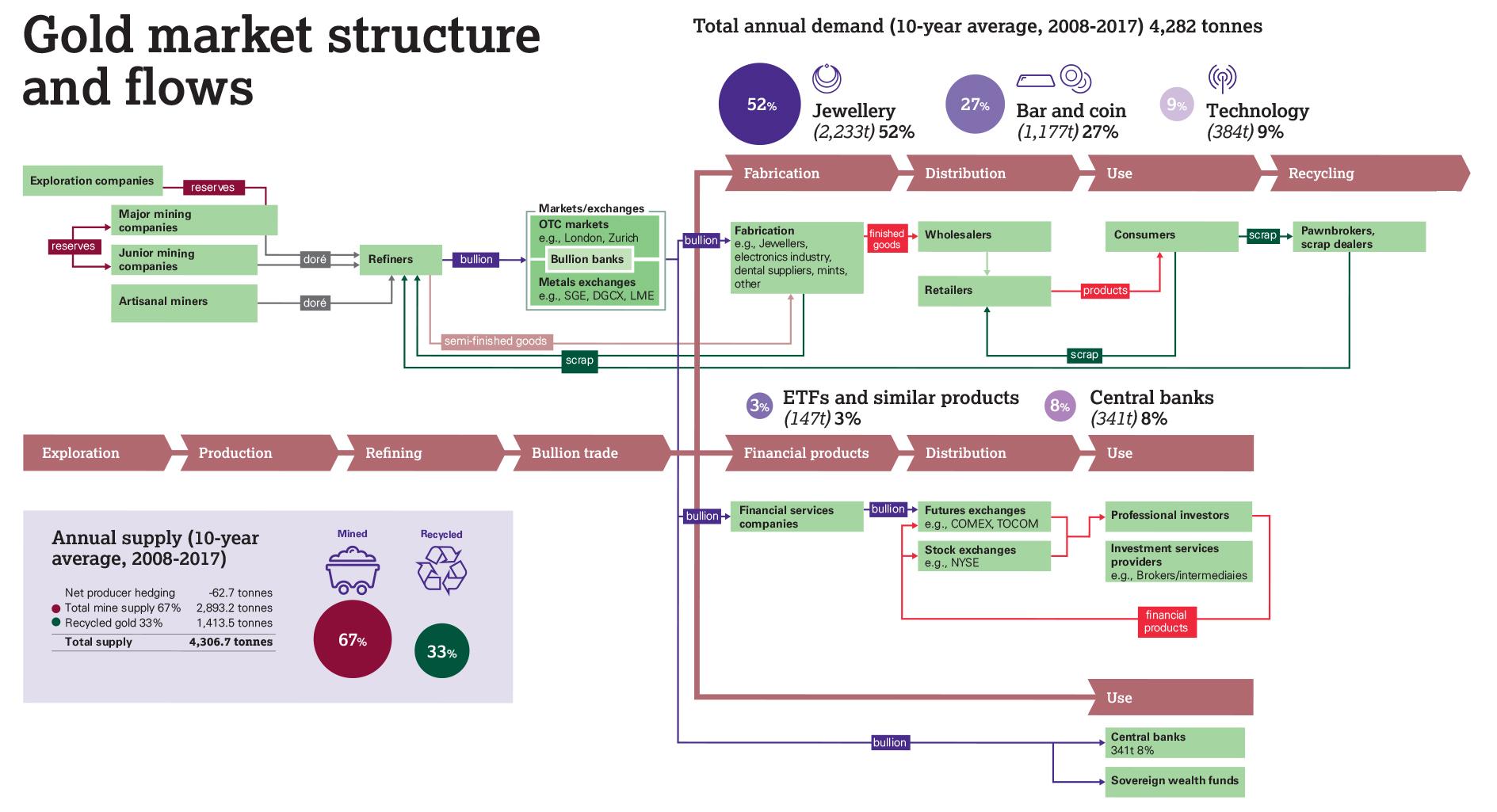

Jak przedstawiała się produkcja złota całościowo za 2019 r.? Na całkowite wolumeny składają się trzy główne kategorie pozyskiwania: wydobycie, hedging i recycling.

Zanotowano wzrost ogólnej podaży z 4,673 ton na 4,776 ton globalnie w porównaniu z poprzednim rokiem, czyli +2%. Mamy zatem do czynienia całościowo z podażą roczną all-time-high, jednakże w głównym źródle pozyskiwania czyli wydobyciu, widzimy spadek o 1% z 3,509 na 3,463 ton.

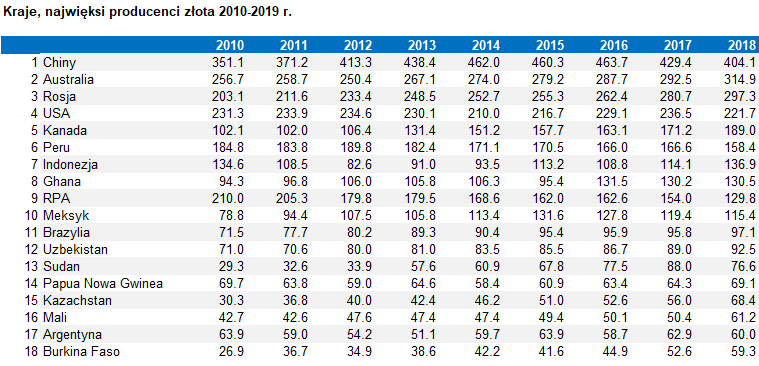

Pod względem jurysdykcji w której mają miejsce operacje wydobywcze, przodują: Chiny, Australia, Rosja, USA, Kanada, Peru, Indonezja, Ghana, Południowa Afryka i Meksyk. Z krajów top 10, przyrosty za 2018 r. względem poprzedniego, pojawiają się tylko w Australii, Kanadzie, Rosji i Indonezji. Interesujący jest jednak rozdział kontynentalny jak i krajowy.

Największe przyrosty w dekadzie zanotowano w Afryce (zmiana o 239 ton począwszy od 2010 do 2018 r.). Ważnym historycznie wydarzeniem jest chwilowa detronizacja RPA z pozycji największego afrykańskiego producenta. Mowa przecież o posiadaczu drugich największych złóż w świecie. Jako przyczyny upatruje się wyczerpywanie bogatych złóż, rosnące koszta wydobycia, niestabilność polityki rządowej, fale strajków pracowniczych oraz rosnące ceny energii narzucane przez rządowego monopolistę Eskom. W rezultacie ciągłość pracy sektora wydobywczego jest co rusz przerywana blackoutami i protestami, a inwestorzy szukają przyjaźniejszych jurysdykcji, kierując swoje oczy np. na Ghanę.

Należy jednak poczekać jeszcze z gratulacjami dla pretendenta, ponieważ RPA przeżywało bardzo ciężki okres na wielu poziomach, jednak pod względem posiadanych złóż i własnej globalnie rozpoznawalnej linii produktów o nazwie Kruggerand wciąż jest królem. Tymczasem wysokie opodatkowanie operacji mining w Ghanie zatrzymało realnie badania gruntowe i eksploatację przeprowadzane przez sektor junior, co sprzyja obecności gigantów. Sudan, Mali, Burkina Faso, Wybrzeże Kości Słoniowej, Kongo i Zimbabwe są świetnymi przykładami wzrostów wolumenów wydobywczych w Afryce. W ujęciu procentowym mowa jest o podwojeniu czy potrojeniu wolumenów wydobytych, choć w ujęciu tonażowym, mowa o zakresie 40-70 ton rocznie przypadające na każde z wymienionych.

Duże przyrosty w ujęciu dekady zanotowano także w krajach WNP, czyli republikach byłego ZSRR (o 165 ton). W Azji, Kazachstan i Uzbekistan znacząco zwiększyły wolumeny wydobycia. W szczególności widoczne jest to w Kazachstanie, który przez dekadę przynajmniej podwoił swoje wolumeny wydobywcze. Sprzyja temu tani koszt siły roboczej i deprecjacja lokalnej waluty względem USD. Podobnie jak kilka lat temu, autor nastawiony jest optymistycznie co do wzrostu wolumenów produkcyjnych z tych dwu krajów. W Rosji z kolei zaczynają na siebie zarabiać inwestycje przedsięwzięte ostatnimi laty w dotychczas działających operacjach.

Spore przyrosty w wolumenach wydobywczych zanotowano także Ameryce Północnej (o 114 ton), jednak ostatnimi laty wolumeny produkcyjne rosną tylko w Kanadzie.

Biorąc pod uwagę dane z poprzedniego rozdziału dotyczące badań, odkryć i budżetów nań przeznaczonych, widać wyraźnie, że giganci miningu z czasem będą migrować coraz bardziej kapitałem i badaniami gruntowymi do Afryki, Azji Środkowej i Oceanii. Będzie to wymagało zmierzenia się co prawda z lokalnym prawodawstwem i często autorytatywną jurysdykcją, ale będzie odbywać się będzie przy silnym wsparciu swoich rodzimych rządów.

Co przyczynia się do zmian na kierunkach wydobycia? Dlaczego dawni potentaci utracili swoją pozycję a ich miejsce zajmują nowi?

- Długoletnia eksploatacja dotychczasowych wielkich złóż jak Witwatersrand w RPA który wg. szacunków odpowiada za 40% globalnie wydobytego złota. Trzeba zatem kopać głębiej co zwiększa all-in-sustaining cost lub zmieniać profil kopalni z odkrywkowej w podziemną;

- Konieczność wdrożenia zmian środowiskowych, mierzenia się z rosnącymi kosztami energii, strajkami, protestami, zmianami legislacyjnymi i niestabilnością polityczną;

- Zamykanie i otwieranie nowych inwestycji oraz kilkuletni czas potrzebny na osiągnięcie pełnej zakładanej operacyjności.

Jeszcze w latach 70-tych XX w. dominującym krajem wydobywającym złoto było RPA odpowiadające za 67% światowej podaży. Od ponad dekady największymi światowymi wolumenami wydobycia mogą pochwalić się Chiny. W ostatnich latach wydobycie napędza dodatkowo Rosja oraz niektóre kraje azjatyckie i afrykańskie.

Pomimo bycia liderem w wydobyciu złota, Chiny trzeci rok z rzędu zmniejszają oficjalne wolumeny wydobycia tłumacząc to koniecznością dostosowania się do norm ekologicznych. Trwające pomiędzy listopadem 2018 a kwietniem 2019 r. krwawe strajki w operacjach należących do Sibanye-Stillwater w RPA, zakończyły się co prawda ugodą pomiędzy stronami, jednak straty spowodowane przestojem poniesione przez operatora były olbrzymie. Eksploatowane przez dziesięciolecia złoża należą teraz do najdroższych w świecie z poziomem 1000 USD kosztów za uncję, więc każdy przestój dla gold miningu w RPA jest bolesny. Dlatego też zaczęto ostre cięcia kosztów celem zwiększenia profitów post-strajkowych. Pojawienie się Covid-19 w takiej sytuacji, mogło spowodować przerażenie w sektorze. Pomimo tego, sytuacja nie jest zła, a to dzięki liczącym 24% spadkom południowo-afrykańskiego randa wobec USD. W rezultacie zmniejsza to koszt siły roboczej.

W Ameryce Południowej, pasmo rewolucji i walk ogarniające prawie cały kontynent nie dotknęło wydobycia złota w takim stopniu, jak mogłoby się wydawać. Peru, czyli jeden z czołowych producentów złota z tego regionu intensyfikuje swoje działania w walce z nielegalnym wydobyciem. Jest ono opisywane jako wydobywanie bez odpowiednich badań geologicznych, połączone z masową wycinką drzewostanu i z użyciem dużych ilości rtęci podczas procesu ługowania rudy. Ta pozostaje później w zbiornikach wodnych a cały obszar nielegalnej operacji jest doszczętnie zniszczony. Dodatkowo z powodu długotrwałej eksploatacji wiele z peruwiańskich operacji przynosi coraz mniej efektów. Najsławniejsza Yanaccocha jest już w większości wyeksploatowana. Z kolei w Meksyku kopalnia Peñasquito przez większość września 2019 r. była zablokowana przez protest lokalnej społeczności.

Podobne wydarzenia trapią Oceanię. Kolejne informacje o ofiarach śmiertelnych w położonej w Papua Nowa Gwinea kopalni Grassberg, przestały już dziwić, ani wpływać na produkcję. Te są wynikiem walki narodowo-wyzwoleńczej wymierzonej w rząd Indonezyjski a jej ofiarami są pracownicy zagraniczni ale i lokalni.

W kontekście Covid-19, w kopalni Rosbel w Surinamie należącej do kanadyjskiego Lamgold wprowadzono zakazy oddalania się pracowników z terenu kopalni. W Peru z powodu legislacji rządowej wprowadzającej kwarantannę, Newmont i Minas Buenaventura zmuszone są zwolnić tempo wydobycia w peruwiańskiej Yanacochy. Kwarantanna rządowa mówi dokładnie o 15-dniowej narodowej kwarantannie, a Financial Times nazywa to mianem zastoju (standstill). W przypadku RPA wpływ obostrzeń zdrowotnych jest wyraźnie zauważalny, m.in. dla AngloGold Ashanti i Gold Fields. Trend ograniczeń w przemieszczaniu czy transportu materiałowego do i z kopalni widoczny jest globalnie.

Najważniejszym (obok Covid-19 i protestów lokalnej społeczności) powodem dla zmniejszenia wolumenów jest wyczerpywanie się złóż w działających dekady kopalniach odkrywkowych. Autor w 2018 r. wspominał o stopniowym wygaszaniu produkcji z peruwiańskiej kopalni odkrywkowej Yanacocha, jednak sztandarowym przykładem jest tu kopalnia odkrywkowa Grassberg z Indonezji należąca do PT Freeport Indonesia, spółki o większościowym kapitale rządowym. Z powodu wydobycia złóż w ramach operacji odkrywkowej, kopalnia zmienia stopniowo profil wydobycia w operację podziemną, co pozwoli na utrzymanie produkcji miedzi i złota, ale odbędzie się wyższym kosztem ich pozyskania. Jak wpłynie to na wydobycie złota? Aktualnie wolumeny są zmniejszone o 50% a pełna operacyjność planowana jest na 2022 r.

Tymczasem będąc w posiadaniu danych podażowych za Q1 2020 r. możemy oceniać najbliższe nam trendy. Mining w Q1 2019 r. zaopatrzył świat w 816.9 ton a w Q1 2020 r. 795.8 ton jest to spadek o 3% r/r i drugi najgorszy wynik za Q1 w ostatnich latach. Chiny zaliczyły spadek produkcji o 12% w porównaniu do Q1 2019 r., Peru o 17%, RPA o 11%.

METODOLOGIA PODAŻY - KOPALNIE

Nie jest możliwe ustalenie ilości kopalni złota działających w świecie. Można jedynie prześledzić dane dotyczące każdego kraju, sumując je i odkrywając przy tym że np. w Australii działało 66 licencjonowanych operacji wydobywczych złota na koniec 2019 r. Ale w momencie badania danych z Ameryki Południowej, Oceanii i Afryki, dowiemy się np. że w samej Kolumbii szacuje się, że istnieje 4134 małych kopalń złota, z czego 87% jest nielicencjonowanych, a 95% nie posiada pozwoleń środowiskowych.

Szacunki mówią, że małe kopalnie i tzw. kopalnie rzemieślnicze (czyli nurt określany mianem ASM) w 2011 r. odpowiadał za produkcję 330 ton złota, czyli 12% globalnego wydobycia. Inne zestawy danych podają udział tychże zawierający się w przedziale 20-25%. Najczęściej są to "dzikie" przedsięwzięcia w których nie istnieją znane nam przepisy BHP czy ochrony środowiska działające w bliskim sąsiedztwie gigantów. Ostatnimi laty w rożnych jurysdykcjach zintensyfikowano walkę z nielegalnym wydobyciem złota i choć wydaje się to walką z wiatrakami, to w spadku ilości nielegalnie pozyskiwanego złota upatruje się jednej z przyczyn obniżenia globalnego wydobycia. Ponieważ mowa jednak o liczbach szacunkowych, wpływ ASM na podaż ekstrakcyjną pozostaje w sferze domniemywań.

Jednak to największe operacje wydobywcze od zawsze działają na fantazję. Ostatnimi laty rynek producentów złota i kopalni zyskał na dynamice. Byliśmy świadkami gigantycznych przejęć lub prób przejęć a na liście 10 największych operacji ekstrakcyjnych złota jakie autor opublikował z początkiem 2018 r. zaszły diametralne zmiany. Tak oto z wynikami za 2019 r. 10 największych operacji wydobywczych złota prezentuje się aktualnie w sposób następujący:

Nevada Gold Mines (Goldstrike, Carlin, Cortez i inne) to grupa kopalni w ramach wspólnej operacji joint venture gigantów, wydobycia złota w Nevadzie w USA. Już samo to zmienia znacząco statystyki i wymaga rozjaśnienia.

- Carlin to ulokowana na kompleksie geologicznym Carlin Trend to operacja w Nevadzie w USA, będąca w posiadaniu Newmont w skład której wchodzą trzy kopalnie odkrywkowe i cztery podziemne. Całość rezerw szacowana jest na 12.46 mln oz. Newmont otworzył tę operację odkrywkową w 1965 r. dodając do niej operacje podziemne w 1994 r. W 2018 r. wyprodukowano 927 tys oz, co jest spadkiem w porównaniu do 972 tys. oz z 2017 r.

- Goldstrike należał do Barrick Gold podobnie jak zlokalizowana na niedalekim obszarze operacja Cortez mająca podobne wolumeny wydobywcze. W 2017 r. Barrick Gold podjął decyzję aby traktować obydwie operacje jako jedno przedsięwzięcie i ochrzcił je mianem Barrick Nevada. Jednak nazwa Goldstrike jest tu bardziej chwytliwa i wciąż pozostała w powszechnym użyciu. Goldstrike plus Cortez w 2018 r. wyprodukował 1.7-2.1 mln oz. w zależności od źródeł.

Jednakże od 1 lipca 2019 r. Cortez/Goldstrike należący do Barrick Gold i Carlin należący do Newmont zostały w ramach operacji joint-venture połączone w jedną o nazwie Nevada Gold Mines, choć czasem nazywa się je po prostu Carlin. Do wspólnego projektu włączono również również należące do Barricka Turquoise Ridge i Newmonta Twin Creeks. Operatorem przedsięwzięcia pozostaje Barrick posiadający 61.5% udziałów, a Newmont 38.5%.

Powstał więc zatem moloch operacyjny o zdolnościach wydobywczych pomiędzy 3-4 mln oz rocznie, w skład którego wchodzi szereg kopalni. Wiele zależy od metodologii liczenia produkcji, jaką przyjmie się w następnych latach. Czy Carlin i Cortez/Goldstrike będą liczone jako osobne kopalnie, czy też jako Nevada Gold Mines razem. A także, czy liczone będą tylko jako udziały Barricka, czy też Barricka i Newmont wspólnie. Za 2019 r., na ten moment autor spotkał się z wyliczeniami w których do dnia fuzji liczono 100% wydobycia, a po dniu fuzji tylko 61.5% udziałów Barricka, co dawałoby wynik 1.3 mln oz z operacji Carlin i 963 tys t. z operacji Cortez. Gdyby liczyć do tego udział Newmont, wynik byłby zapewne jeszcze wyższy.

Razem czyniłoby Nevada Gold Mines największym kompleksem kopalni złota w świecie. Jednak ze względu na rozmiar operacyjny i rozległość terenu nie czynią tego ani branżowe publikacje, ani nie wskazuje na to nazwa własna operacji.

Muruntau to były sowiecki i aktualnie uzbecki motor napędowy wydobycia złota, zlokalizowany w regionie Navoi an pustyni Kyzył-Kum. W 1958 r. odkryto tam pokłady złota a operację wydobywczą rozpoczęto w 1967 r. Uzbekistan, Tadżykistan i Kirgistan posiadają ogromny potencjał wydobywczy (m.in. w obszarach geograficznych Charmitan, Kochbulak, Kyzylalma), po części już jednak wyeksploatowany za czasów ZSRR. Kopalnia odkrywkowa Muruntau jest w całkowitym posiadaniu rządowym, reprezentowanym przez Navoi Mining and Metallurgical Combinat (NMMC). W okresie 1992-2006 r. w joint venture z NMMC zaangażowany był Newmont, dając operacji tak potrzebny zastrzyk inwestycyjno-kapitałowy. Sam działał głównie na po-sowieckich odpadach, które okazały się bogate w kruszec. Jego udziały zostały jednak znacjonalizowane w 2006 r.

Operacja jest rozwojowa, przeszła już 4 fazy rozwoju inwestycji i jest w trakcie piątej, mającej się zakończyć w 2026 r. Prawdziwe poziomy wydobycia w Muruntau objęte są jednak tajemnicą państwową i przez to nieweryfikowalne. Powoduje to, że w wielu analizach Muruntau nie jest brane pod uwagę. Podane poniżej liczby są oficjalnymi i "planowymi" danymi ministerialnymi z Uzbekistanu. W 2018 r. wyprodukowano w zależności od źródeł albo 2.0 mln oz albo 2.4 mln oz a w 2019 r. zaraportowano 2 mln uncji. Szacunki w okolicy 2 mln oz raportowano także w poprzednich latach. Szacowane rezerwy do wydobycia oscylują między 170-150 mln oz.

Biorąc pod uwagę wysoki udział złota w aktywach uzbeckiego banku centralnego, ulokowanie Muruntau na zbiegu obszarów tektonicznych (co sprzyja obezności złota), dane o historycznej ekstrakcji pochodzące z czasów sowieckich, analizy CIA z tego okresu, ale także dane z okresu wspólnego działania NMMC i Newmont, to wynik 2 mln oz. wydaje się być pewny a i możliwe że lekko zaniżony.

Olimpiada to rosyjska kopalnia odkrywkowa położona w Krasnojarsku na Wschodniej Syberii będąca w posiadaniu Polyus Gold. Pod względem produkcji i rezerw złota jest to klejnot koronny firmy. Depozyty odkryto w 1970 r., inwestycję rozpoczęto w 1986 r. a operację w 1996 r.

Na koniec 2018 r. rezerwy do wydobycia szacowane były na 28-32 mln oz. W 2018 r. wyprodukowano 1.3 mln oz a w 2019 r. poziom produkcji zbliżył się do 1.4 mln oz, co czyni Olimpiadę największą tego typu operacją w Rosji o rozmiarach wydobycia prawie 3 razy większym niż następna pozycja na liście w Rosji.

W styczniu 2019 r. zaimplementowano w kopalni technologię autonomicznych pojazdów.

Pueblo Viejo to zlokalizowana w republice Dominikany wspólna operacja odkrywkowa Barrick Gold (60%) i Newmont (40%) pod szyldem Pueblo Viejo Dominicana Corporation (PVDC).

Kopalnia posiada udokumentowane rezerwy złota wysokości 10.92 mln oz pochodzące z dwóch dużych depozytów i trzech małych. Operacja rozpoczęła działanie w 2013 r. i nawet na chwilę dołączyła do grona kopalni o produkcji powyżej 1 mln oz. Jednak w 2018 r. wyprodukowała 969 tys oz a w 2019 r. 983 tys oz złota.

Lihir to operacja odkrywkowa Newcrest prowadzona na Papui nowej Gwinei. Depozyt znajduje się w Luise Caldera, wygasłym wulkanie, który jednak jest aktywny geotermiczne. Rezerwy szacowane są na 24 mln oz.

Lihir wyprodukowało 976 tys. oz w 2018 r. i 881 tys. oz w 2019 r.

Cadia East w posiadaniu Newcrest, zlokalizowana w australijskiej Nowej Południowej Walii zdetronizowała inne znane i bardziej zasłużone operacje tego kraju, takie jak Boddington i Kalgoorie Super Pit. Jest to pierwsza na tej liście kopalnia podziemna. Cadia East rozpoczęła komercyjną produkcję w styczniu 2013 r., a w jej skład wchodzą operacje Cadia East i Ridgeway, z czego ta ostatnia jest w trakcie przebudowy.

Dopiero ostatnie dwa lata przyniosły operacji znaczące sukcesy, a przyczyniły się do nich m.in. poprawione technologie utylizacji skał przez młyny mielące. W 2018 r. wyprodukowano 752 tys. oz, co było skokiem o 52% w stosunku do roku poprzedniego. Rok 2019 zakończono z wynikiem 871 tys. oz.

Grasberg to operacja odkrywkowa zlokalizowana na wyspie Papua Nowa Gwinea, w części należącej do Indonezji. W jej skład wchodzi kopalnia odkrywkowa Grassberg, oraz cztery operacje podziemne o nazwach DOZ, DMLZ, Big Gossan i Grasberg Block Cave (GBC). Właścicielem operacji jest PT Freeport Indonesia, spółka z udziałem 51.23% rządu w Dżakarcie, 48.74% Freeport McMoRan. Udział rządowy podzielony jest pomiędzy spółkę rządową a spółkę PT Indonesia Papua Metal & Mineral, której właścicielem są władze prowincjalne.

Jest to znacząca zmiana, gdyż władze rządowe przed długi czas były posiadaczem zaledwie 9% w operacji i chciały zmienić te proporcje od wielu lat, co ostatecznie udało im się w 2018 r. za cenę 3.85 mld USD i czasowego embarga na wywóz głównego minerału z operacji Grasberg, czyli miedzi. Freeport McMoRan pozostaje operatorem operacji ekstrakcyjnej aż do 2041 r. ze zwiększonym udziałem w zyskach do 2022 r.

Polityka Dżakarty w sektorze wydobywczym zaanonsowana w 2018 r. polega na zwiększaniu udziału rządowego w operacjach zagranicznego kapitału na swoim terytorium, tak aby posiadać w nich pakiet większościowy. Oczywiście Indonezja obwieściła przejęcie Grasberg jako odzyskiwanie mineralnej niepodległości, jednak zbiegło to się w czasie z koniecznością restrukturyzacji kopalni, która z powodu wyczerpywania się złóż przekształca się aktualnie w operację podziemną. Wszak były właściciel a aktualny operator nie wypościłby tak łatwo z rąk kury znoszącej złote jaja i to w trakcie poczynionych poważnych inwestycji. Z umowy nie wynika jednoznacznie, która ze stron zostanie spadkobiercą odpadów przerobowych. Ich usunięcie i neutralizacja może kosztować nawet 13 mld USD.

Kopalnia do niedawna była powszechnie uznawana za największą w świecie operację wydobywczą złota i drugą w świecie miedzi. Depozyty odkryto tam w 1936 r. jednak w sposób prawdziwie przemysłowy rozpoczęto ich eksploatację w 1990 r., kiedy to rozpoczęto operację odkrywkową. Szczyt produkcyjny liczący powyżej 3.5 mln oz zanotowano w 2001 r. a w 2018 r. wyprodukowano blisko 2.69 mln oz. Ze względu na zmianę profilu kopalni, produkcja w 2019 r. wyniosła zaledwie 0.863 mln oz co stanowi spadek o 68%. W Q3 2019 r. rozpoczęto produkcję z operacji podziemnej GBC. Całkowite wolumeny wydobyte w historii kopalni szacuje się na 30.2 mln oz.

Kibali to operacja należąca do Barrick Gold (45%), AngloGold (45%) i rządowej Societe Minere de Kilo-Moto (10%), ulokowana w Demokratycznej Republice Kongo. Kibali wyprodukowała 807 tys. oz w 2018 r. co było skokiem o 35% w porównaniu do poprzedniego roku. W 2019 r. wyprodukowano tam 813 tys. oz.

Loulo-Gounkoto to operacja pod flagą Barrick Gold składająca się z dwóch kompleksów. Barrick posiada 80% operacji a reszta udziałów należy do strony rządowej. Operacja w 2019 r. wydobyła 715 tys oz.

METODOLOGIA PODAŻY - RECYCLING

Recycling to jeden ze wskaźników cenowych mówiących niebezpośrednio, jak rynki zapatrują się na trendy cenowe złota. Pozyskiwanie materiału polega na przetwarzaniu złota zawartego w układach scalonych elektroniki, którego żywotność się zakończyła oraz przeróbce złotego złomu, którego posiadacz chce się pozbyć.

W kontekście elektroniki, srebro jest o wiele tańsze i ma lepszą przewodność niż złoto. Jednak złoto nie koroduje w zetknięciu z powietrzem, o czym zapewne mogą wypowiedzieć się w szczególności posiadacze srebrnego bullionu. Dlatego spotkać można się często z układami scalonymi wykonanymi albo ze złota albo ze srebra powleczonego ochronną warstwą Au (coating). W przypadku rozpoznawalnych globalnie producentów elektroniki high-end,i jest powodem dla którego w ich procesorach preferuje się użycie złota.

Dla recyclingu ma zastosowanie prawo małych liczb. W komputerze stacjonarnym licząc konserwatywnie zawiera się ok. 1/5 grama złota, a w laptopach około 1/10 grama. Z kolei w przypadku smartphonów mowa jest o 1/35 - 1/41 grama, choć te liczby były swego czasu powodem sporu pomiędzy EU a Apple. Dochodzą do tego również inne metale jak np. miedź czy wybrane metale ziem rzadkich.

W nurcie recyclingu około 10% stanowi złoto pozyskiwane z elektroniki, natomiast 90% jest to złoto jubilerskie sprzedawane jako tzw. "złoty złom". Należy pod tym terminem rozumieć pierścionki, obrączki, sygnety, kolczyki, łańcuszki, naszyjniki, kolie etc., zarówno o współczesnych wzorach i designie, ale także pamiętające czasy poprzednich pokoleń. Złoto z recyclingu technologiczne i jubilerskie to dwa zupełnie inne sektory, co ma odzwierciedlenie w sposobie ich przetwarzania. Złoto jubilerskie jest najczęściej bowiem przetapiane "lokalnie", natomiast technologiczne "globalnie".

Recycling złota technologicznego w naszym świecie wymaga zaawansowanej struktury i dostosowania się do obostrzeń środowiskowych. Jedno z takich nowoczesnych miejsc przetwórczych otwarto w 2019 r. w Zjednoczonych Emiratach Arabskich. Jednak przez dekady ogromna większość odpadów elektronicznych trafiała i trafia do Indii, Afryki czy Ameryki Południowej, gdzie dokonuje się ekstrakcji złota prymitywnymi metodami, które nie pozostają bez znaczenia na zdrowie pracujących, ale i stan środowiska naturalnego.

Wolumeny złota pochodzącego z recyclingu wskazują na zainteresowanie pozyskiwaniem złota ze źródeł wtórnych, co dzieje się jako odpowiedź na wzrosty cenowe kruszcu oraz przy kryzysach finansowych. Jest to jednak nie trend sygnalizująco-wyprzedzający a trend responsywny, czyli reagujący na cenę i jej zmiany. Około 75% zmian w wolumenach pochodzących z recyclingu spowodowanych jest ruchami cenowymi.

Ze względu na aprecjację ceny złota w Q2-Q4 2019 r., dało się wyraźnie zauważyć wzrosty wolumenów z recyclingu w tamtym okresie. Ze względu na Covid-19, r/r Q1 spadło o 4%.

METODOLOGIA PODAŻY - HEDGING PRODUCENCKI

Hedging to sprzedaż futures na złoto przez jego producentów, która odbywa się po ustalonej cenie. Liczby raportowane kwartalnie przez World Gold Council odzwierciedlają zaledwie zmianę pozycji net, na za-hedge'owanych wolumenach. A jest to liczba, której trzeba chwilę poszukać. Na koniec 2019 r. wynosi ona 265 ton, co jest wzrostem o 21% w stosunku do roku poprzedniego.

Jak wytłumaczyć działanie hedgingu? Autor proponuje oprzeć się na bardzo prostym przykładzie: jeżeli producent przy poziomach cenowych 1500 USD/oz zdecydował się na hedging z terminem zapadalności np. 12 miesięcy a cena produktu w dniu zapadalności wynosiła 1800 USD, to znaczy że na transakcji stracił, bo za każde pożyczone 1500 USD zwraca produkt wart 1800 USD. Jeżeli w powyższym przypadku w dniu zapadalności cena wyniosła 1400 USD, znaczy to że producent za każde pożyczone 1500 USD zwraca kruszec warty 1400 USD. Hedging wymaga zatem dobrego rozeznania w trendach na rynku gdyż można skończyć z hedgingiem rzędu 30% rocznej produkcji a następnie wzrostami cen produktu np. o 1/4, jak ma to miejsce w kilku przypadkach z rynku australijskiego.

Główną przyczyną stojącą za hedgingiem może być konieczność zaciągnięcia długu przez producenta, albo zabezpieczenia swoich zaciągniętych zobowiązań. Wtedy obietnica dostarczenia złota po cenie jaką obydwie strony zaakceptowały jest zabezpieczeniem transakcji. W jakim celu firmy sektora potrzebują znacznych i nagłych zastrzyków gotówki? Saracen Mining za-hedge-ował w 2019 r. 6 ton dodatkowo do poprzednich 10, dzięki czemu pozyskał ponad 400 mln USD, co pozwoliło mu na częściowe sfinansowanie nabycia 50% udziałów w operacji Kalgoorie Super Pit, australijskiej kopalni będącej tuż poza pierwszą dziesiątką największych producentów z 2019 r.

O tym czy hedge'ować czy nie, decydują inwestorzy, posiadacze pakietu większościowego i decyzyjne ciało konsorcjum wydobywczego. Przy rajdach cenowych złota, inwestorzy mogą nalegać na hedging spodziewając się rychłych spadków.

Pozycja net hedging złota producentów wzrosła całościowo w 2019 r. o 8.3 tony. Oznacza to, że o taki wolumen producenci łącznie otwarli nowe pozycje niż zamknęli. W Q4 2019 r., de-hedging, czyli zwijanie pozycji, sięgnęło 29.9 ton, pomimo tego, przyrost całościowy w 2019 r. był na plusie dzięki Q2, gdzie wyniosło ono 49 ton.

Dzięki cenie all-time-high wyrażonej w AUD, CAD czy RUB ilość długoterminowych kontraktów zawartych w ten sposób zwiększyła się z 72% w H1 2019 r. do 74% w H2 2019 r. Jednocześnie długość kontraktów zmniejszyła się w większości do poziomów nieprzekraczających 18 miesięcy.

Oznacza to, że sektor zachował się zachowawczo, spodziewając się jednocześnie znacznej zmienności ceny. W Q1 2020 r. trwa kontynuacja trendu de-hedgingu o 9.7 ton co potwierdzałoby powyższe.

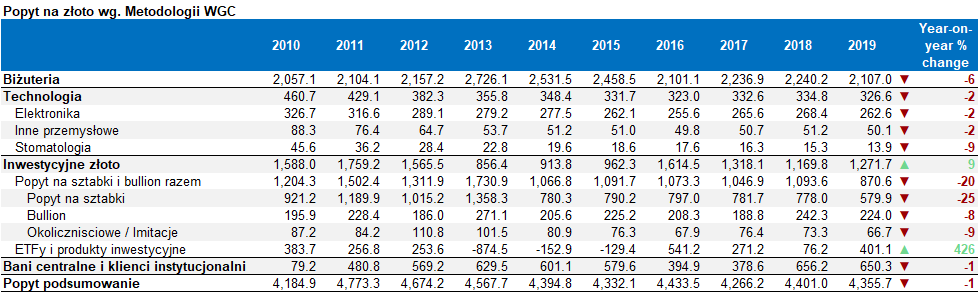

TRENDY NA POPYCIE CAŁOŚCIOWYM

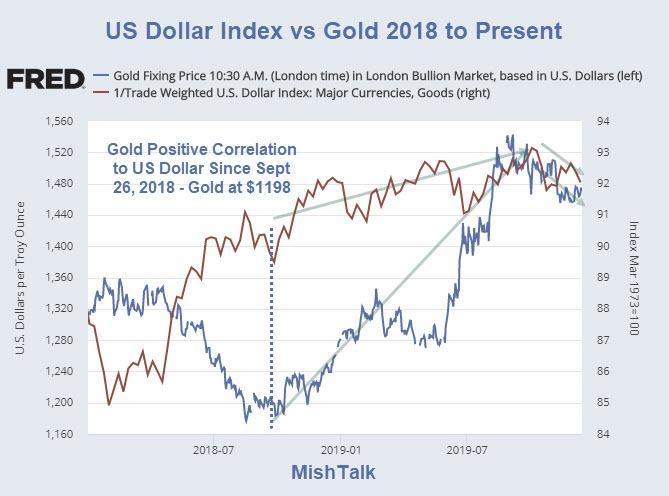

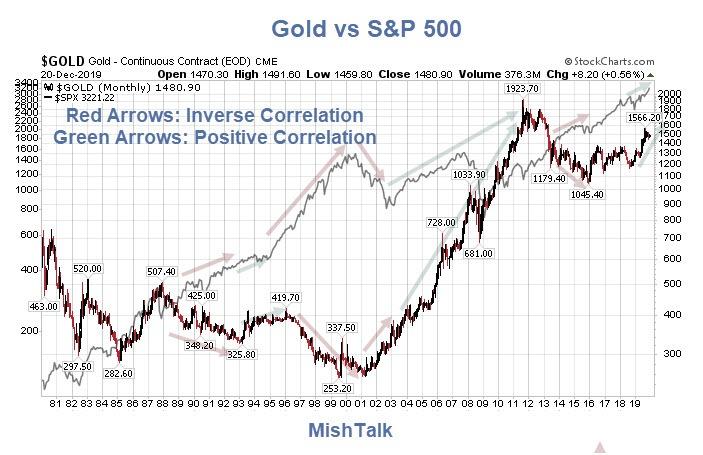

Takiego roku dla złota jak 2019 nie widziano od dawna. Przede wszystkim złoty metal wyszedł definitywnie z kanału 1260-1330, w którym trwał od 2013 r. Górny poziom testowany był tak często, a każdy taki atak wywoływał tyle emocji, że nadano mu miano "Linii Maginota". Wyjściem z tej strefy, złoto zaskoczyło obserwatorów w tym dużą rzeszę "goldbugów". Ci paradoksalnie nie ucieszyli się z faktu wzrostu ceny, a to ze względu na zamknięcie okna stosunkowo tanich cen. Jednak ze względów fundamentalnych należało spodziewać się kiedyś takiego ruchu.

Wysokie ceny spowodowały, że popyt na złoto fizyczne zaliczył poważne spadki. W szczególności jest to widoczne w bastionie złota, jakim jest Azja. Chiny były zaangażowane w długie negocjacje handlowe z USA. Po deprecjacji swojej waluty z powodu taryf wdrożonych oraz z powodu wzrostów cenowych, trzeba było zapłacić tam średnio 15% więcej za kruszec. Zmieniają się na rynku chińskim również trendy popytowe, co autor przedstawi dalej. W Indiach, wzrost ceny o 13% za uncję spowodował, że kruszec stał się mniej dostępny dla potencjalnych kupców. Dochodziły do tego również szerokie reformy rynku wewnętrznego, które zainicjowało Delhi. W rezultacie w obydwu krajach, popularne stało się inwestowanie w papierowe złoto. Główną przyczyną były niskie poziomy wejścia. Podobnie stało się na zachodzie. W Europie i w USA cieszyły się ogromną popularnością złote ETFy. Oznacza to że wiara systemowa jest wciąż silna, a dollar is king i jeszcze tak długo pozostanie.

Pandemia Covid-19 spowodowała czasowe zablokowanie łańcuchów dostaw. Powoduje dodatkowo straty dla gospodarki globalnej i tych krajowych. Przekłada się to na niepewność jutra i może powodować zastopowanie inwestycji lub wielkich zakupów na rzecz posiadania gotówki.

W rezultacie powyższych czynników, popyt na złoto fizyczne maleje, a zyskują na tym wszelkie opcje wejścia w produkty złotem zabezpieczone. Widać to wyraźnie po trendach za Q1 2020 r.

Zauważalne jest coraz częstsze pojawianie się wątku ceny złota w mass mediach. Przy potencjalnym ataku na wyższe poziomy cenowe, doniesień będzie proporcjonalnie więcej. Oczywiście zwiększa się także zmienność cenowa - jeszcze w 2019 r. aprecjacje i deprecjacje rzędu 15 USD dziennie były uznawane za duże. W 2020 r. ruchy duże odznaczają się zmiennością 45-70 USD. Oznacza to możliwą bardzo silną aprecjację ceny w ciągu kilku dni, ale także i potencjalnie bardzo silny spadek. W marcu 2020 r. w przeciągu kilku sesji inwestorzy doświadczyli spadków z poziomu 1680 USD na poziomy około 1460. Zaraz potem nastąpiło odbicie a aktualne poziomy walczą o utrzymanie progu 1700 USD. Ale inwestorzy na wszystkich rynkach doświadczają wysokiej zmienność i złoto nie jest tu wyjątkiem.

Trend i fundamenty wydają się być jeszcze sojusznikami dla złota. Ten pierwszy długoterminowo pokazuje wzrosty. Z kolei fundamenty to dokonane przez FED pierwsze od ponad dekady cięcia stóp procentowych i to aż do poziomów 0.25%, ściąganie z rynku wszystkich możliwych klas aktyw poprzez szeroki zestaw narzędzi, dramatyczna sytuacja na futures na ropę, czasowe zamknięcie gospodarek, narastające napięcia pomiędzy Waszyngtonem a Pekinem, spadki na SP500 i innych indeksach. Przy takim natężeniu problemów nikt zdaje się nie myśleć, że po pierwszej fali zachorowań na Covid-19 może nastąpić kolejna.

METODOLOGIA POPYTU - BIŻUTERIA

Największe zapotrzebowanie na złoto pochodzi z przemysłu jubilerskiego i ostatnimi laty konsumowało powyżej 50% podaży rocznej. Zauważalny jest pierwszy od 2016 r. spadek zapotrzebowania, choć nie tak drastyczny jak w 2015-2016 r. Porównując do 2018 r. mowa o spadku o 6%. Czy to dużo czy mało jest kwestią sporną, natomiast spadki w kontekście biżuterii dotyczą zarówno popytu, jak i produkcji biżuterii złotej. Po stosunkowo udanym H1 2019 r. w H2 zanotowano spadek o 17%. Fundamentalnie, druga połowa roku jest zawsze czasem wzrostu ceny i wzmożonych zakupów ze strony populacji chińskiej i indyjskiej, ze względu na obchody nowego roku w Państwie Środka oraz ze względu na sezon ślubny w Indiach. Oczywiście w obydwu przypadkach złoto postrzegane jako metal przynoszący szczęście, jest bardzo popularnym prezentem. Co interesujące, uśredniając okazuje się że skup południowo-azjatyckiej biżuterii to średnio 22 karaty, podczas gdy na zachodzie jest to 14 karatów.

Chiny zanotowały spadek o 9%. Przyczyn upatruje się w gwałtownym wzroście cen kruszcu, ale także i w deprecjacji CNY do USD i ogólnym spowolnieniu chińskiej gospodarki. Zmieniają się także oczekiwania klienta. Duży odsetek skupujących złotą biżuterię stanowią chińscy millenialsi, którzy oczekują bardziej nowoczesnego i oryginalnego złotnictwa 18 karatowego, niż tradycyjnego i zachowawczego 24 karatowego. Wysokie ceny przyczyniły się również do wytworzenia nowej gałęzi produktów, czyli złota 5D. Rozmiarem przypomina produkty 24 karatowe, jednak charakteryzuje się nowoczesnym wzornictwem i często jest puste w środku. Ponieważ musi być z tego powodu twardsze, zawiera 50-75% złota. Autor poleca zapoznanie się z poniższą reklamą od producenta biżuterii Batar, z targetem dedykowanym na młodego konsumenta i prezentującą nowe trendy zdobnicze 5D.

Z kolei w Hong Kongu ze względu na masowe protesty polityczne a następnie Covid-19, popyt złote produkty jubilerskie spadł o 38%.

Spadek popytu na złoto jubilerskie zanotowano również w Indiach i ponownie po dobrym H1, miało to miejsce podczas H2. Sezonowo to Q3 w Indiach jest najgorszym okresem dla złota, jednak porównanie 120.3 ton z Q3 2018 r. i 54 ton w Q3 2019 r. robi wrażenie. Z kolei tradycyjnie bardzo dobry sezon ślubny i festynowy w Q4 przyniósł spadki ze 161.5 ton w Q4 2018 r. na 136.6 ton w Q4 2019 r. Przyczyniły się do tego zarówno rosnąca cena złota oraz jej wysoka zmienność rynkowa, ale także i deprecjacja rupii względem USD. Ponadto efektywnie od 15 stycznia 2021 r. Indie wprowadzają swoje własne cechowanie oraz gold delivery standard dla bulionu. Z jednej strony ma to za zadanie uchronić klientów przed podróbkami, z drugiej strony umożliwi kontrolę przepływów złota i ich źródła. Wszystko to przyczynia się do rynkowej niepewności i w rezultacie Indie notują spadek popytu na produkty jubilerskie o 15% r/r.

Indyjskie żony posiadają razem wzięte więcej złota niż wynosi cała amerykańska federalna rezerwa w złocie. Rzeczywiście, biżuteria i rezerwy w posiadaniu obywateli indyjskich zakupowane sezonowo, a także przekazywane jako pamiątki rodzinne szacowane są na 18-25 tys. ton. Jest to więcej niż znajduje się w posiadaniu FED, Bundesbanku, IMF oraz banków centralnych Francji i Włoch liczonych razem.

Jednak posiadanie złota w Indiach podlega stopniowo zaostrzającemu się prawu podatkowemu mającemu na celu pozyskiwanie środków podatkowych z sektora, z którego dotychczas realnie nie dało rady tego robić w sposób satysfakcjonujący. Celem głośnych reform jest uderzenie w oszustwa podatkowe, przemyt i nielegalne nabywanie złota. W kraju w którym stanowi tak ważną część historii i kultury jest to potencjalnie podatkowa "żyła złota". Dodatkowo umożliwia urzędowi skarbowemu pozyskanie dokładniejszych informacji na temat posiadanych przez obywateli liczb. To ostatnie zagadnienie stało się przedmiotem spekulacji i dywagacji w zainteresowanych złotem mediach.

Jako że złoto traktowane jako w Indiach jako capital asset należy zapłacić od niego podatek za uzyskane zyski. W przypadku zbycia kruszcu będącego w posiadaniu poniżej 3 lat i zysku, płaci się short term capital gain. W przypadku posiadania złota powyżej trzech lat i zbycia go z zyskiem naliczany jest podatek dochodowy powyżej 20%.

Aby udowodnić legalność i rok nabycia posiadanego przez siebie złota należy posiadać faktury i najlepiej udokumentowane źródło dochodu. Według aktualnej legislatywy można:

- Posiadać dowolną ilość złota, jeżeli jest się w stanie przedstawić na nie faktury zakupu, a także dowodu, że zarobki pozwalają na realizowanie takich zakupów;

- Nie ma limitu na ilość złota jaką można odziedziczyć, natomiast w tej sytuacji do oceny używa się ceny nabycia przez przodka a jeśli nie jest to możliwe do ustalenia, korzysta się z wartości rynkowej jak na dzień 1 kwietnia 2001 r;

- Zarabiając powyżej 50 Lakhów (około 65-70 tys. USD) należy obowiązkowo przedstawić informację o posiadanym przez siebie złocie w rozliczeniu podatkowym;

- W przypadku niezgodności finansowej stanu faktycznego i deklaracji podatkowej, może nastąpić konfiskata za wyłączeniem następujących limitów; kobiecie zamężnej pozostaje do 500 gram złota, kobieta niezamężnej do 250 gram złota a mężczyznie do 100 gram złota bez konieczności udowadniania źródła przychodów.

W tym kontekście pojawiła się pod koniec 2019 r. informacja, jakoby rząd umożliwiał jednorazową amnestię jeżeli ujawni się dotychczas niezadeklarowane złoto. W tej sytuacji podatek nałożony wynosiłby 30-33%, ale posiadacz uniknąłby konfiskaty. Okazało się to nieprawdą i internetowym viralem, choć mogło też być celowym zagraniem.

W Q1 2020 r. lockdown spowodował, że popyt na złoto w Indiach na spadł znacząco. Ponieważ płynność niektórych gospodarstw domowych jest znacznie pogorszona, zastawia się coraz więcej złota, głównie na okres 6 miesięcy aby uzyskać gotówkę.

Ze spadkowym trendem ale w zupełnie inny sposób prezentował się rynek amerykański, czyli najbardziej znaczący w świecie zachodnim. Po dość dobrych wynikach w 2018 r. H1 2019 r. przyniósł zmniejszony popyt na biżuterię i kontynuację trendu w H2 2019 r. choć druga połowa roku była znacznie lepsza. Powyższe wyrażone w tonażu to 53.6 ton w H1 2018 r., 81.5 ton w H2 2018 r., 49.6 ton w H1 2019 r. oraz 72.4 tony w H2 2019 r. Jednocześnie zanotowano przyrost sprzedaży starej biżuterii przez konsumentów. Co interesujące, wzrosty cen przyczyniły się do pozbywania się przez konsumentów również złota bulionowego i sztab. Należy zwrócić również uwagę na pochodzenie amerykańskiej biżuterii, które w blisko 45% zostało zaimportowane z zagranicy. Również ten wskaźnik uległ zmniejszeniu. Przyczyn powyższego upatruje się we wzrostach cen kruszcu, ale także i w chwilowym nasyceniu rynku.

"Zielonymi wyspami" dla globalnego sektora jubilerskiego można nazwać Kanadę, Meksyk, Japonię, Turcję i Iran. Przynajmniej w dwóch ostatnich przypadkach było to związane z ciągłą deprecjacją lokalnej waluty i zagrożeniami geopolitycznymi.

Sektor jubilerski i zdobniczy został uderzony silnie przez czynniki gospodarcze, czyli aprecjację ceny złota, deprecjację lokalnych walut względem USD oraz "wojny handlowe" na linii Waszyngton-Pekin. Jednak ze względu na aprecjację USD globalnie z-offsetował straty wychodząc na +3% wyższe zyski niż rok temu. Chiny, które są odpowiedzialne za skup 1/3 produkcji biżuteryjnej świata, będą główną przyczyną dla której długoterminowy nurt popytu na biżuterie może maleć. Chodzi tu o wspomnianą zmianę trendów modowych. Starsze pokolenie na Rok Szczura może wolałoby łańcuszek tematyczny z litego złota, jednak młode pokolenie będzie preferować wzornictwo jak najbardziej ekstrawaganckie i rzucające się w oczy. Innymi słowy bling bling.

Należało spodziewać się, że wyniki za Q1 2020 r. ustanowią jednak nową jakość w definiowaniu słowa "źle" zarówno w kontekście wolumenów sprzedanych jak i zysków osiągniętych. Pytanie dotyczyło tylko rozmiaru spadków. Przyczyną był oczywiście Covid-19, który zabił popyt wewnętrzny na całym świecie. I rzeczywiście globalnie spadek popytu wyniósł minus 39%. W samych Indiach było to 41%, a w Chinach aż 65%. W Indiach spodziewana jest kontynuacja trendu spadowego w Q2 2020, natomiast w Chinach masowo rozdaje się e-vouchery mające pomóc rozbudzić sprzedaż detaliczną. Chińscy jubilerzy proponują również spore obniżki co przy rekordowych cenach wyrażanych w juanach nie powinno uderzyć zbyt mocno po kasach fiskalnych. W USA popyt spadł o 3.7%, w Europie 15% w porównaniu do Q1 r/r.

Niepewności jutra, strach przed pandemią, obowiązkowe zamknięcia sklepów i gospodarki wyrażony w tonażu dla Q1 r/r wyniósł 533.4 ton kontra 325.8 ton.

METODOLOGIA POPYTU - ZŁOTO FIZYCZNE

Posiadacze inwestycyjnego złota w postaci sztab i bulionu mogli sobie pogratulować w 2019 r., bowiem z powodu czynników fundamentalnych cena wyrażona w lokalnych walutach, praktycznie wszędzie osiągnęła poziom all-time-high. Nie udało się do tej kategorii zaliczyć wyceny w USD, niemniej wzrosty o 10% to coś, czego na rynkach złota nie widziano od dawien dawna. W ogólnym rozrachunku jednak złoto fizyczne zanotowało spadki popytowe, a kategorię "inwestycyjną" wyciągnął na "plus" ogromny przyrost na inwestycyjnych narzędziach zabezpieczonych złotem.

W Chinach popyt na złoty bulion i sztaby względem roku poprzedniego spadł globalnie aż o 20% co jest najniższym wynikiem dekady. Aprecjacja ceny, następnie jej zmienność, wojny handlowe z USA, spadek przyrostu PKB oraz wzrost inflacji w połączeniu z deprecjacją Juana Renminbi, spowodowały zmniejszenie popytu w Chinach o 31% względem roku poprzedniego. Patrząc w ujęciu kwartalnym, Chińczycy mieli złą podaż w każdym kwartale co stanowi potwierdzenie, że wstęp do wojen handlowych rozpoczętych przez USA odniósł skutek. Do maja 2019 r. inwestorzy byli bardziej zainteresowani akcjami na rynku chińskim, jednak kiedy te spadły a następnie USA zaczęło obniżać stopy procentowe, złoto powróciło na piedestał zainteresowania. Nie można w tym kontekście zapomnieć także o tym, że PBoC posiadał swój własny program luzowania ilościowego, który ma na celu ratunek sektora średnich banków.

W tym kontekście znów daje o sobie znać różnica pokoleniowa. Starsze pokolenie upatruje bowiem w złocie sposobu na przechowanie wartości i zabezpieczenie. Młodsze znalazło w tym celu zupełnie inne aktywa, bardziej cyfrowe.

Indie z kolei zanotowały za cały rok spadek popytu o 10%. Pogorszenie nastąpiło w H2 2019 r. co przypisuje się przede wszystkim wzrostom cen. Jednak przyczyna jest głębsza. Z początkiem lipca 2019 r. zwiększono import duty na złoto z 10% do 12.5% oraz utrzymano goods and services tax w wysokości 3%, co ma przełożenie na cenę końcową. Dla kraju którego produkcja roczna złota nie przekracza 2-3 ton a popyt zbiorczy wyniósł w zeszłym roku 690.4 tony jest to podatek znaczący.

Indyjscy inwestorzy dodatkowo bardziej niż złotem byli zainteresowani giełdą, która w 2019 r. osiągnęła wynik all-time-high. Dodatkowo, oczekiwanie na umowę handlową pomiędzy USA a Chinami umiejętnie budowane przez prezydenckie tweety z Waszyngtonu oraz redukcja podatku korporacyjnego sprawiły, że złoto nie było w H2 2019 r. aż tak popularnym aktywem. Konkurencję dla złota fizycznego ze względu na cenę stanowiły w tym roku platformy do handlu digitalnym złotem, które posiadały bardzo niskie poziomy wejścia - np. 1 Rupię, a więc ich dostępność była wręcz powszechna.

Spadek w popycie zanotowano również na Bliskim Wschodzie, jednak w tej sytuacji wynik zbiorczy 61.4 tony jest drugim najwyższym w ciągu czterech lat. Z innych wartych zanotowania, zieloną wyspę popytu na fizyczne złoto stanowi Turcja. tutaj inwestorzy którzy sprzedali złoto w Q3 2019 r., kupowali je ponownie w Q4, a dodatkowo wielu inwestorów którzy zainwestowali z zabezpieczone złotem obligacje, decydowali się przy jej zapadalności na dostawę do domu. oczywiście kulturowa rola złota w Turcji to jedno, a drugie to inflacja przekraczająca 10%.

Zapotrzebowanie na "fizyka" spadło również w USA i wynik 20 ton jest najniższym w dekadzie, jednak konsument Amerykański posiada również bardzo dobry dostęp do inwestycyjnych narzędzi mających pokrycie w złocie a historia o rządowych konfiskacjach z okresu wielkiej depresji jest przytaczana tam o wiele częściej w środowisku dilerów niż w Europie. Ponadto, USA zanotowały all-time-high na większości indeksów, wszystkie waluty deprecjonowały się wobec USD i wydawało się , że król będzie tylko jeden.

W Europie popyt na złoto inwestycyjne pochodził tradycyjnie z Niemiec (88.6 ton) i Szwajcarii (30.5 ton). Liczona jednak całościowo EU jest jednym z najsilniejszych rynków w świecie. Zapotrzebowanie w szczególności na złoty bulion spadło porównując do poziomów z 2018 r., jednak przyczyn tego upatruje się w oczekiwaniu inwestorów na bardziej przystępne ceny. Wszak aprecjacja ceny w USD wyniosła 10%, a w EUR aż 16%.

Warto w tym kontekście spojrzeć również na rozgraniczenie fizycznego rodzaju produktów inwestycyjnych. Bullion i okolicznościowe monety stanowią prawie 29% całkowitego popytu na "fizyka" inwestycyjnego. Te skupowane są przez indywidualnych inwestorów. Banki i fundusze inwestycyjne zainteresowane są większymi wolumenami i to w formie sztab. LBMA ma standard 400 oz, Comex 100 oz. Oczywiście część sztab pojawia się na rynku w postaci 1 kg, 35 oz, albo sztabek mniejszych rozmiarów. Dlatego też autor uważa, że około 33% z pośród złota określanego jako inwestycyjne trafia rokrocznie w ręce inwestorów indywidualnych. Wiadomo oczywiście że rynek nie stoi w miejscu i ze obrót "fizykiem" jest ciągły, dlatego też część tego kruszcu zostaje ponownie przetopiona na rzecz wysokiej wagi sztab.

World Gold Council wypuścił niedawno swoje podsumowanie trendów za Q1 2020 r. Autor miał zatem okazję porównać swoje przewidywania do twardych danych. Przewidywania kierunków powstałe w trakcie pisania niniejszej analizy okazały się poprawne a jedyną niewiadomą była skala spadków. Doświadczając lockdownu oraz czasowego zastopowania logistyki popyt na złoto inwestycyjne w postaci fizycznej spadł o 6% Q1 r/r z 257.6 do 241.6 ton. W szczególności odczuwalne było to w Chinach, gdzie popyt w kategorii inwestycyjnej zaliczył blisko 50% spadek r/r.

Autor chciałby jednak w tym miejscu zauważyć, że z powodu zatrzymania dostaw dla dilerów z powodu pandemii koronawirusa, wolumeny popytu za każdy kwartał 2020 r. na pewno będą interesujące. Zarówno w kontekście liczb, zmian trendów i kierunków ale i zmian proporcji zarysowanych.

METODOLOGIA POPYTU - ZABEZPIECZONE ZŁOTEM ETFy

Tytułowe ETFy zabezpieczone złotem są zazwyczaj zaliczane jako jedna z kategorii złota inwestycyjnego i liczone razem wpływają na postrzeganie "fizyka" inwestycyjnego. Autor zdecydował się oddzielić obydwa, celem pokazania ważnego trendu. Złoto mianowicie postrzegane jest jako zabezpieczenie przed niepewnymi czasami, jednak wiara w upadek systemu finansowego jest bardzo mała. Zauważalne są turbulencje na świecie, jednak fundamentalnie uważa się system finansowy za stabilny a przyzwyczajenie i wiara w USD i EUR tam gdzie się ich używa jest bardzo silna. Wzrosty ceny jakich doświadczyliśmy w H2 2019 r. spowodowały, że niektórzy inwestorzy zaczęli stopniowo wyprzedawać złoto fizyczne, natomiast masowo zainteresowali się produktami inwestycyjnymi zabezpieczonymi złotem.

Ilość AuM czyli Assets under Management odnotowywała od 2016 r. przyrosty roczne i wynik plus 401 ton jest drugim najwyższym w tym okresie. Do zakupów rzuciły się przede wszystkim USA i Europa w proporcjach 205/188 ton a reszta przypadła w udziale "reszcie świata". W USA zakupy poczyniono skokowo w Q3 2019 r. notując w Q4 nawet lekki spadek złota zabezpieczającego, co świadczy, że na rynku USA było to zjawisko momentalne a wiara w USD jest jednak silna. Sam Q3 2019 r. był najlepszym kwartałem pod tym względem od kilku lat. Nurtowi sprzyjały fundamenty. Kiedy bowiem FED rozpoczął cięcia stóp procentowych, liczba pozycji long na Comexie osiągnęła szczyty a byczy trend rozprzestrzenił się. W 2019 r. FED obciął stopy procentowe trzykrotnie, za każdym razem o 0.25%, co było pierwszymi cięciami od dekady i wytworzyło poczucie niepewności.

Z kolei w Europie najwięcej złota trafiło do funduszy w Q2 i Q3, ale przyrosty trwały także w Q4, co świadczyć może o postrzeganiu sytuacji światowej i europejskiej poważniej niż w USA. Blisko połowa złota zabezpieczającego produkty inwestycyjne trafiła do funduszy ulokowanych w UK, co przypisuje się przede wszystkim niepewności związanej z Brexitem. Autor uważa, że zapomina się w tym kontekście nadmienić o specjalnym statusie podatkowym wysp Jersey, Guernsey, Man a także City of London. Ponadto w Europie złoto zakupiły dwa fundusze Niemieckie i jeden Szwajcarski.

Już wkrótce na rynku pojawią się natomiast trzy nowe Chińskie ETFy zabezpieczone w 100% złotem i zarządzane przez ICBC Credit Suisse Asset Management oraz chińskie organy. Całościowo zatem Chiny będą posiadały na rynkach siedem takowych produktów inwestycyjnych.

Trwająca ponad dekadę hossa na rynku amerykańskim, sprawiła, że złoto stawało się coraz mniej interesującym aktywem, co widać po wielkości największego amerykańskiego i światowego funduszu tego typu. SPDR ETF doznał poważnych spadków w 2012 r. i jego poziomo są od tego momentu bardzo podobne. Z kolei sytuacja na rynku długu w EU oraz ogólnie rzecz nazywając wszystkie problemy jakie dotykają euro-zonę, sprawiają, że europejskie Xetera-Gold czy Xtrackers stopniowo zyskują na rozmiarze.

Z powodu zawieszenia czy opóźnienia dostaw, szukając alternatywy na złocie, wielu inwestorów skierowało się w stronę zabezpieczonych złotem ETFów. Sprzyjały ku temu również mass-medialne doniesienia o złocie jako interesującym aktywie. Skala dla Q1 r/r to wzrost o przeszło 300%. Wpływ w tym rynków amerykańskich, ale przede wszystkim europejskich, które podwoiły swój stan posiadania.

Wątek złota inwestycyjnego w skali dużej, autor pozwoli sobie przybliżyć w dalszych rozdziałach analizy, poświęconych rynkom LBMA i Comex.

METODOLOGIA POPYTU - TECHNOLOGIA

Użycie złota w technologii spadło po dwu latach podobnych poziomów z 334.8 ton do 326 ton, co wskazuje na rosnącą słabość sektora technologicznego, ponieważ w trendzie 10 lat, tylko w 2017 i 2018 r. mieliśmy do czynienia z lekkimi wzrostami czy powstrzymaniem trendu.

Słabość sektora elektronicznego jest ścisłe powiązana z wzajemnymi taryfami jakimi obdarzyły się USA i Chiny. Ponadto zmniejszenie wolumenów sprzedażowych a zatem zapotrzebowania na przewodniki i półprzewodniki przyspieszyło w sektorze elektronicznym odchodzenie od użycia złota na rzecz tańszych alternatyw. Oczywiście na popyt industrialny wpłynęły także rosnące ceny złota. Należy w tym kontekście zauważyć, że poważne straty zanotował sektor LED oraz chiński sektor motoryzacyjny.

Spadek popytu zauważalny jest we wszystkich szerokościach geograficznych. Globalnie sprzedaż półprzewodników w okresie styczeń-listopad 2019 r. zaliczyła spadek o 13% w porównaniu z analogicznym okresem roku poprzedniego. Optymistycznie prezentuje się sektor bezprzewodowy z powodu planowanej implementacji sieci 5G. Podobnie nowoczesna motoryzacja potrzebuje coraz więcej komponentów bezpieczeństwa elektronicznego i systemów utrzymywania łączności z siecią. Wszystko to jednak przy założeniu, że produkcja będzie istnieć, a tą skutecznie wyłączył Covid-19. W rezultacie popyt Q1 r/r spadł globalnie o 8%. Spadki odczuto w sektorach PCB i LED, natomiast całkiem dobrze poradziły sobie sektory produkujące pamięć i bezprzewodowe. W szczególności to ostatnie, dla Chin, jako jednego z potentatów światowych w tym zakresie, będzie miało duże znaczenie.

Podobny trend zauważa się w stomatologii gdzie stopy metali zastępuje się ceramiką jako dostępniejszą i przystępniejszą cenowo.

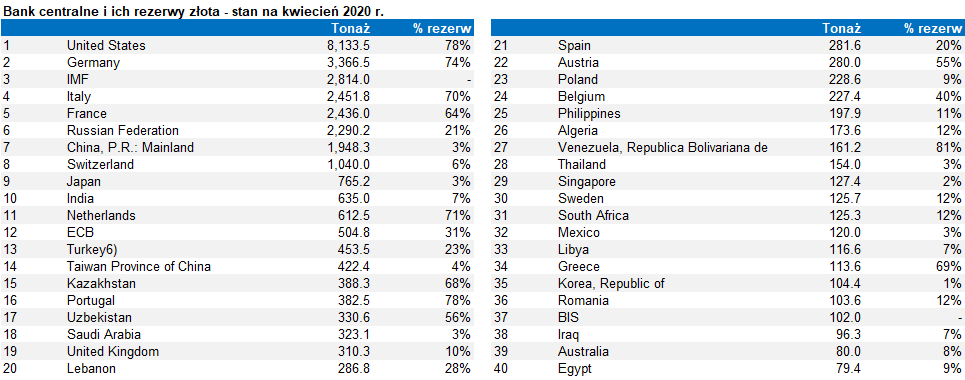

METODOLOGIA POPYTU - BANKI CENTRALNE

Złoto dla banków centralnych pełni funkcję jednego z aktyw dywersyfikacyjnego i zabezpieczającego, które dodatkowo posiada uniwersalną rozpoznawalność. Sprzyja temu fakt, że rynki złota są liczne, a niektóre z nich także duże i o znacznej płynności np. na Comex, LBMA i SGE. Każdy bank centralny kieruje się innymi przesłankami i strategią inwestycyjną dotyczącą aktyw w jego posiadaniu. Oficjalną ideę przyświecającą zakupom złota można określić trzema słowami: bezpieczeństwo, płynność i zwrot.

Fundamentalne przesłanki towarzyszące zakupom dokonywanym przez banki centralne w 2019 r. były następujące:

- Zwiększone ryzyko ekonomiczne i polityczne;

- Realnie negatywne a nominalnie spadające stopy procentowe;

- Oczekiwanie na wielkie zmiany w międzynarodowym systemie monetarnym;

- Polityka de-dolaryzacji krajów BRICS i innych;

- Re-balansowanie aktyw w posiadaniu.

Mając już w swoim posiadaniu złoto, banki centralne najczęściej zarządzały nim albo przez depozyty albo przez swapy.

Depozyty, czyli złoto traktowane jako aktywo mogą zostać wypożyczone podobnie jak inne aktywa walutowe. Dokonując wypożyczenia bankowi bulionowemu, bank centralny zyskuje na zmniejszonych kosztach przechowywania i zabezpieczenia, oraz zarabia w postaci opłat leasingowych i depozytowych. Ze względu na rodzaj aktywa, wypożyczenia dokonuje się jedynie bankom bulionowym o znanej i rozpoznawalnej marce i renomie.

W naszej szerokości geograficznej oczywiście najważniejszym rynkiem do transakcji na złocie jest londyński LBMA, gdzie działają wielkie międzynarodowe banki bulionowe. Ze względu na lokalizację, rola Banku Anglii jako regulatora i depozytariusza złota innych banków jest zatem gigantyczna. Na LBMA transferów zwykle dokonuje się poprzez zmiany księgowe, bez konieczności transportu fizycznego, co nazywa się systemem Loco London. Czasem jednak umowa między stronami wymaga transportu fizycznego. Teoretyczny pełen lot z NBP zdeponowany w BOE i będący na wypożyczeniu w księgach u dużego banku bulionowego ze względu na dalsze umowy może zostać podzielony na trzy części i przeniesiony na konta księgowe zainteresowanych klientów. W dniu zapadalności umowy następuje zwrot leasingowanego złota. Jeżeli wypożyczenie nastąpiło w systemie Loco London to wymaga tylko zmiany balansów na kontach. Jeśli było fizyczne to następuje transport zwrotny i najczęściej nie są to oryginalnie zdeponowane sztaby. Zarysowany przykład autor uprasza traktować jako teoretyczny.

Bank centralny może również zażądać umowy collateral, czyli z zabezpieczeniem. Wtedy w życie wchodzą dodatkowe zabezpieczenia prawne Global Master Repurchase Agreement (GMRA)

Innym rozwiązaniem są złote swapy. W maksymalnym uproszczeniu jest to umowa pomiędzy bankami centralnymi, która działa jak czasowy collateral. Bank centralny A sprzedaje swojemu partnerowi Bankowi Centralnemu B określony lot złota po określonej cenie, niekoniecznie spot. Bank centralny B przekazuje swojemu partnerowi odpowiednią kwotę celem wspomagania jego polityki płynnościowej. Następnie w określonej przyszłości następuje odwrócenie transakcji po uprzednio wynegocjowanej czy ustalonej cenie. Transakcja odbywa się po prostu z zabezpieczeniem, a w takiej sytuacji aby dokonać bezpośredniego transferu korzysta się z rynku złota. W przypadku umowy pomiędzy bankiem centralnym a np. bankiem bulionowym, strona prawna umowy jest znacznie bardziej wymagająca.

Banki centralne skupują złoto albo na rynkach OCT (over the counter), czyli w lokalnych rynkach obrotu, jak np. LBMA czy Dubaj, poprzez umowy zawierane z BIS albo kruszec pochodzący z krajowej produkcji. Kupując produkt z rynku LBMA sztaby muszą spełniać założenia standardu good delivery, czyli odpowiednią gramaturę, rozmiar i czystość

Doświadczyliśmy kolejnego, bo dziesiątego z rzędu roku zakupów net przez banki centralne. Popyt był minimalnie mniejszy o 1% i w wolumenach zakupionych net był to spadek z 656.2 zakupionych w 2018 r. do 650.3. W szczególności mniejszy popyt był zauważalny w r/r Q4, gdzie wysoka cena zmniejszyła skup o 34%. Z kolei Q2 2019 r. był najlepszym wolumenowo kwartałem w ostatnich 5 latach. Obserwując linię trendu, mieliśmy do czynienia z dwoma bardzo równymi latami, ale 2018 r. pozostał tym rekordowym. Standardowo zakupy poczyniły Moskwa, Ałmata, Delhi, Pekin, Ankara, ale w tym roku na mapie zaznaczyły również swoją obecność Warszawa, Ułan Bator, Belgrad, Bogota i Quito. Na koniec 2019 r. szacuje się, że sektor oficjalny, czy też banków centralnych jest w posiadaniu 33 tys. ton kruszcu. Stanowi to powyżej 17% złota wydobytego.