(18 votes, average: 4.78 out of 5)

(18 votes, average: 4.78 out of 5)Jest taka grupa metali tak bardzo do siebie podobnych, że w okresowym układzie pierwiastków złączono je praktycznie w jedną pozycję. Ich cechy fizyczne potrafią być jednak diametralnie różne. W połączeniu z innymi pierwiastkami, niektóre zamieniają się w silne magnesy, niektórych nie da się zarysować, a jeszcze innych nie przepali się spawarką. Jeszcze jakiś czas temu było to aktywo generalnie marginalizowane, później zostało wyniesione do roli strategicznej, a ostatnimi czasy w niektórych publikacjach traktowane jest już jako papierowy tygrys. Znajdziemy je w każdym obecnym urządzeniu elektronicznym z jakich korzystamy. Metale Ziem Rzadkich to nasz dzisiejszy pierwszo-planowy aktor.

Wpis ten jest drugim z Serii – Commodities. Seria ta ma za zadanie przedstawienie i analizę najważniejszych surowców niezbędnych człowiekowi. Poprzedni poświęcony Litowi znajdziecie tutaj.

METALE ZIEM RZADKICH – INTRO

Metale Ziem Rzadkich (Rare Earth Elements, Rare Earth Metals, skrótowo: REE, REM) to grupa 17 pierwiastków, posiadających pewne wspólne cechy. Ze względu na chemiczne właściwości dzielimy je na dwie pod-grupy. Pierwsza to skandowce, czyli Skand z liczbą atomową 21 oraz Itr z numerem 39. Ta druga właściwa i jednocześnie najliczniejsza grupa to lantanowce z 15 pierwiastkami o numerach atomowych 57-71. Pomimo podobieństw chemicznych, skandowce mają inne właściwości magnetyczno-elektryczne i stąd ten podział. Z powodu wspólnego i naturalnego występowania pakuje się jednak wszystkie do jednego worka. Znajdując bowiem (w depozycie skalnym) jeden z REMów, istnieje wielkie prawdopodobieństwo znalezienia także i kilku innych (ale w różnych proporcjach). W naturze występują powszechnie w postaci mineralnej jako Bastnazyt i Monacyt, oraz lokalnie jako m.in. Ksenotym i Loparyt.

Co powoduje, że REMy posiadają tak unikalne właściwości? Aby zrozumieć dokładnie zależności musielibyśmy zagłębić się w specjalistyczną wiedzę chemiczną, i prawdopodobnie zagubilibyśmy się w jej otchłaniach, dlatego więc przybliżymy zagadnienie bardzo obrazowo. W chemii elektrony uważane są za coś ala klej trzymający strukturę atomową w całości. W przypadku REMów aktywne elektrony są “zakopane” głęboko w atomach, dlatego więc atomy te nie biorą udziału w procesach łączenia się z innymi atomami. W ten oto sposób są one tak jakby chronione przed wpływem środowiska zewnętrznego i dzięki temu pierwiastki z grupy REM zachowują swoje unikalne właściwości. W rezultacie, mając urządzenie elektroniczne składające się z komponentów, dodaje się do nich na pewnym poziomie produkcji odpowiednie domieszki REMów w celu wzmocnienia lub uzyskania planowanego efektu.

Źródło: Ilustracja własna. Metale Ziem Rzadkich w układzie okresowym pierwiastków.

W tym miejscu należy przybliżyć jeszcze jeden ważny podział, tym razem powodowany rzadszym/częstszym występowaniem w naturze, a zatem i ceną rynkową. Klasyfikacja i przynależność części z pierwiastków różni się w zależności od źródeł pochodzenia, chińskie są bardzo konsekwentne w swoim podziale, zachodnie natomiast nie. Spowodowane jest to dawnymi metodami separacyjnymi, które wytwarzały grupę lekką, ciężką i nie podlegającą żadnej z powyższych. Zaliczono do niej Gadolin, Europ, Itr i Skand, które w zależności od metodologii przyjętej w kraju dzielono. Poniżej zaprezentowany podział oparty jest na danych U.S. Geological Survey i dla potrzeb niniejszej publikacji będziemy opierać się właśnie na nim.

- Lekkie Metale Ziem Rzadkich (LREM, LREE), występują powszechniej, i mają liczbę atomową 57-63.

Są nimi: Lantan, Cer, Prazeodym, Neodym, Promet, Samar, Gadolin i Europ. - Ciężkie Metale Ziem Rzadkich (HREM, HREE) występujące rzadziej i mające liczby atomowe 39, 64-71.

Są to: Itr, Terb, Dysporz, Holm, Erb, Tul, Iterb, Lutet.

Dodatkowe kilka słów komentarza:

- Według nomenklatury Chińskiej Republiki Ludowo-Demokratycznej z powyższych wyodrębniamy dodatkowo grupę pośrednią czyli Średnie Metale Ziem Rzadkich (MREM, MREE) o liczbie atomowej 39, 62-66- Samar, Europ, Gadolin, Itr, Terb, Dysproz.

- Itr (39) i Skand (21), Promet (61), budzą wątpliwości. Itr jest zaliczany do kategorii ciężkich ze względu na współdzielenie z nimi części cech chemicznych. Promet często nie jest uznawany za metal ziem rzadkich, ponieważ jako jedyny nie występuje w naturze. Jest to widoczne głównie w źródłach chińskich, jednak na zachodzie traktuje się go jako lekki metal. Skand z kolei trudno dołączyć do jakiejkolwiek kategorii, więc dla potrzeb porządkowych dalszego podziału – skoro skandowiec Itr jest zaliczony do grupy ciężkich, to i skandowiec Skand potraktuję tak samo.

W celu ujednolicenia nazewnictwo i nomenklatury, i dla potrzeb artykułu:

- Używam nazw polskich dla pierwiastków i minerałów.

- Używam skrótów z języka angielskiego: REM (Metale Ziem Rzadkich), LREM (Lekkie), HREM (Ciężkie).

- Używam z rodzimych odmian gramatycznych (np. REMy, HREMów).

- Pisząc o REM mam na myśli Tlenek REM (branżowo nazywany TREO lub REO), jako podstawowy produkt przerobu i handlu.

- Wszelkie dane wolumenowe, łącznie z tonażem wydobycia czy wielkością depozytów, są rozumiane jako ekwiwalent Tlenków Metali Ziem Rzadkich, chyba że w tekście zaznaczono inaczej.

Stali czytelnicy Bogaty.men zdają sobie zapewne sprawę z nieprecyzyjności nazwy “Metale Ziem Rzadkich“. Jest to pokłosie historyczne, REMy występują bowiem w naturze zazwyczaj w postaci węglowców i tlenowców, przez co nie umiano dokonać ekstrakcji i dość długo nie zdawano sobie sprawy z ich istnienia – gross odkryto dopiero w XIX w.

Wszystkie opisywane tu pierwiastki występują na naszej planecie praktycznie w każdej większej formacji skalnej. Część z nich jest nawet bardziej powszechna niż metale znane i kojarzone. Chociażby Lantan, który znajdujemy na naszej planecie częściej niż Ołów czy Srebro. Aby nie szukać daleko to w rodzimych złożach węgla kamiennego możemy odnaleźć śladowe ilości Skandu, Lantanu, Ceru czy Toru.

Pomimo dość powszechnego występowania, są one jednak rozsiane i rzadko znajduje się depozyty umożliwiające korzystną z finansowego punktu widzenia ekstrakcję. Ponadto z technologicznego punktu widzenia, za nazwą przemawia także ich nie-zastępowalność, choć i nad tym trwają od pewnego czasu prace. Jak pisze specjalista inwestycyjny sektora “resources” David S. Abraham w książce „The Elements of Power: Gadgets, Guns, and the Struggle for a Sustainable Future in the Rare Metal Age”:

“Współczesnych smartphone’ów, komputerów i samochodów nie byłoby bez rzadkich metali. Ten, kto je ma, wpływa na losy świata tak samo jak producenci ropy naftowej.”

Historyczną zasługę za odkrycie pierwszych REMów przypisać należy fińskiemu mineralogowi i chemikowi Johanowi Gadolinowi, który pod koniec XVIII w. wyodrębnił Itr. Za swoje zasługi jego nazwisko nadano później innemu minerałowi i pierwiastkowi. Ciekawe, czy zdawał sobie on sprawę z roli i wagi swojego odkrycia w kilka stuleci później?

ZASTOSOWANIA LEKKICH REM (LREM)

Naszą grupę należy teraz rozbić i poddać analizie pod względem zastosowania oraz cech. Celem zabiegu jest uzmysłowienie sobie różnorodności 17 pierwiastków tej grupy, ukazanie spektrum zastosowań każdego z nich osobno, oraz zarysowanie wagi grup dla technologii.

Lantan (La) – Liczba atomowa 57, LREM – Nazwa pierwiastka pochodzi od greckiego lanthánō czyli “ukrywam się” co idealnie pasuje do całej grupy lantanowców. Występuje głównie jako minerał monacyt. Drugi REE co do częstotliwości występowania. Obecnie stosowany w pojazdach o napędzie hybrydowym, używany w bateriach ładowalnych, a także jako dodatek stopowy do glinu. Powszechny w kamieniach zapalniczek. Bogate w Lantan związki lantanowców są szeroko stosowane w katalizatorach FCC, zwłaszcza przy produkcji wysokooktanowej benzyny z ciężkiej ropy. Ważną rolę odgrywają również w akumulatorach wodorowych. Lantan jest jednym ze składników zielonych luminoforów, czyli tworzy zieleń w naszych wyświetlaczach. Tlenek Lantanu poprawia odporność szkła na alkalia i jest wykorzystywany do wytwarzania specjalnych szkieł optycznych, takich jak szkło pochłaniające podczerwień, a także soczewki aparatów, kamer i teleskopów. W połączeniu z Fluorem i Itrem stanowi podstawowy składnik kryształów laserowych i lamp fluorowych. Fluorek lantanu jest niezbędnym składnikiem ciężkiego szkła fluorowego o nazwie ZBLAN, charakteryzującego się lepszą przepuszczalnością w zakresie podczerwieni i wykorzystywanego do światłowodowych systemów komunikacyjnych. Tlenek i borek lantanu stosuje się w elektronicznych lampach próżniowych jako gorące materiały katodowe o silnej emisyjności elektronów. Kryształy tychże są używane m.in. przy źródłach emisji elektronów dla mikroskopów elektronowych i silniczkach z efektem Halla. Znajduje zastosowanie w preparatach polepszających wzrost ziaren.

Cer (Ce) – Liczba atomowa 58, LREM – Jest to najpowszechniej występujący REM. Jako jedyny pierwiastek z grupy daje się łatwo wyizolować. Występuje najczęściej w postaci Monacytu lub Bastnezytu. Stopy Ceru z Żelazem znalazły zastosowanie przy produkcji kamieni iskrzących stosowanych w zapalniczkach. W hutnictwie stosuje się go jako odtleniacz. Związki Ceru znalazły zastosowanie jako zielony i niebieski barwniki porcelany, używane są także jako koszulki żarowe do lamp gazowych. Cer znalazł też zastosowanie w chemii analitycznej. Tlenek ceru jest powszechnie stosowany jako środek polerowniczy w precyzyjnym i masowym przemyśle szklarsko-optycznym. Szkło z domieszką ceru blokuje szkodliwe światło ultrafioletowe umożliwiając użycie materiału w technologii medycznej czy też kosmicznej. Stosowany również w układach luminoforycznych. Węglan ceru używany jest w katalizatorach i podobnie jak oktan Ceru przemysłowo. Ważny element współczesnych komputerów oraz baterii w urządzeniach mobilnych.

Prazeodym (Pr) – Liczba atomowa 59, LREM – Pierwotnie nazwany był Dydymem, ale szybko okazało się jednak, że nowy pierwiastek to tak na prawdę dwa i trzeba go podzielić na Prazeodym i Neodym. Jako stop z magnezem stosowany jest do tworzenia metali o wysokiej wytrzymałości używanych w silnikach lotniczych. Jest też obecny w rdzeniu węglowych lamp łukowych stosowanych w przemyśle filmowym. Tlenek Prazeodymu stosuje się w chemii organicznej w roli katalizatora. Sole i chlorek Prazeodymu są używane w przy wytwarzaniu szkieł kolorowych i emalii, jako żółty barwnik (co jest ciekawe gdyż obydwa jako zrafinowany sproszkowany produkt są koloru zielonego). Używany jest także przy budowie turbin wiatrowych. Znajdziemy go też w głośnikach i słuchawkach. Jest też ważnym składnikiem układów napędowych w pojazdach hybrydowych. We współczesnym przemyśle militarnym jest on absolutnie niezbędny m.in. dla systemów naprowadzania.

Neodym (Nd) – Liczba atomowa 60, LREM – Trzeci najpowszechniejszy REM. Odkryty wraz z Prazeodymem w wyniku rozdzielenia tzw. Dydymu na dwa osobne pierwiastki. Jego nazwa pochodzi od greckich słów neos i didymos, co oznacza „nowy bliźniak”. Jego zastosowania to lasery i fioletowe barwienie szkieł, ale przede wszystkim używany jest w technologiach metalów magnetycznych, w tym w najsilniejszych magnesach jak np. Neodymowo-Żelazowo-Borowych. Dzięki temu jest ważnym komponentem budowy silników elektrycznych, hybrydowych czy generatorów prądu w elektrowniach wiatrowych. Jego pasmo absorpcji zbliżone do czułości ludzkiego oka, sprawia iż używa się go we wszelkiej maści szkłach ochronnych i okularach spawalniczych. Zwiększa kontrast pomiędzy czerwienią a zielenią w wyświetlaczach. Używany jest także w powłokach niezbędnych w przemyśle elektronicznym, a także w specjalistycznych laserach medycznych i przemysłowych. Ma też zastosowanie przy wszelkich transmiterach bezprzewodowych (m.in. w technologiach WIFI) oraz w technologiach naprowadzania pocisków. Znajdziemy go również w głośnikach i słuchawkach.

Promet (Pm) – Liczba atomowa 61, LREM – Wyróżnia się z rodziny gdyż nie występujący w naturze. Odkrywcami tego wysoce promieniotwórczego pierwiastka są amerykańscy uczeni Charles Coryell, Jacob Marinsky i Lawrence Glendenin. Promet pozyskiwany jest ze zużytego paliwa jądrowego z reaktorów. Znajduje on swoje zastosowanie w grubościomierzach izotopowych. Promet jest źródłem promieniowania beta. Ze względu na fakt, iż można wytworzyć go w powyższy sposób, często pomija się go w wyliczeniach REMów.

Samar (Sm) – Liczba atomowa 62, LREM – Wyizolowany z minerału Samarskitu. Ten rafinowany metal stosowany jest przy magnesach trwałych Samar-Kobaltowych. Używany jest też w konstrukcjach laserowych jako element poprawiający absorbuję rozproszonych emisji (zwiększa siłę wiązki). Tlenek i węglan Samaru są używane w laserach, fosforach, szkłach specjalistycznych pochłaniających pewne spektra promieniowania oraz urządzeniach termoelektrycznych. Tlenek Samaru jest stosowany w technice jądrowej jako pochłaniacz neutronów czy katalizator. Oktan używany jest m.in. w katalizatorach. Jest ważnym składnikiem układów napędowych w pojazdach hybrydowych. Używany jest w przemyśle obronnym, stosowany m.in. w systemach naprowadzania.

Europ (Eu) – Liczba atomowa 63, LREM – Posiada unikalne zdolności luminescencyjne. Stanowi domieszkę w niektórych laserach i urządzeniach optoelektronicznych, szeroko stosowany jako kolor czerwony i niebieski w odbiornikach telewizyjnych. Niezbędny jest też do energooszczędnego oświetlenia fluorescencyjnego. Jego luminescencja jest również cenna w zastosowaniach medycznych, chirurgicznych i biochemicznych. Od 2015 r. aplikowany w kwantowych układach pamięci. Znajduje zastosowanie w inżynierii jądrowej jako absorber neutronów. Stosuje się go także jako katalizator.

Gadolin (Gd) – Liczba atomowa 64, LREM – Posiada wysoki moment magnetyczny, a także unikalne właściwości luminescencyjne. To właśnie solucję Gadolinu i innych elementów wstrzykuje się pacjentowi celem uzyskania kontrastu w obrazowym badaniu rezonansem magnetycznym. Używany jest w technologii jądrowej. Ponadto można z niego otrzymać związki o właściwościach magnetycznych, które stosuje się do zapisu informacji. Gadolin ma również niezwykłe właściwości metalurgiczne – zaledwie 1% domieszki w stopie poprawia urabialność i odporność Żelaza, Chromu i pokrewnych stopów na wysokie temperatury i utlenianie. Związki Gadolinu są również używane do wytwarzania zielonych luminoforów do kolorowych lamp TV. Gadolin ma zastosowania mikrofalowe i jest wykorzystywany do wytwarzania różnych elementów optycznych oraz jako materiał podłoża dla folii magnetooptycznych. Znajdziemy go w głośnikach i słuchawkach a także w układach napędowych pojazdów hybrydowych.

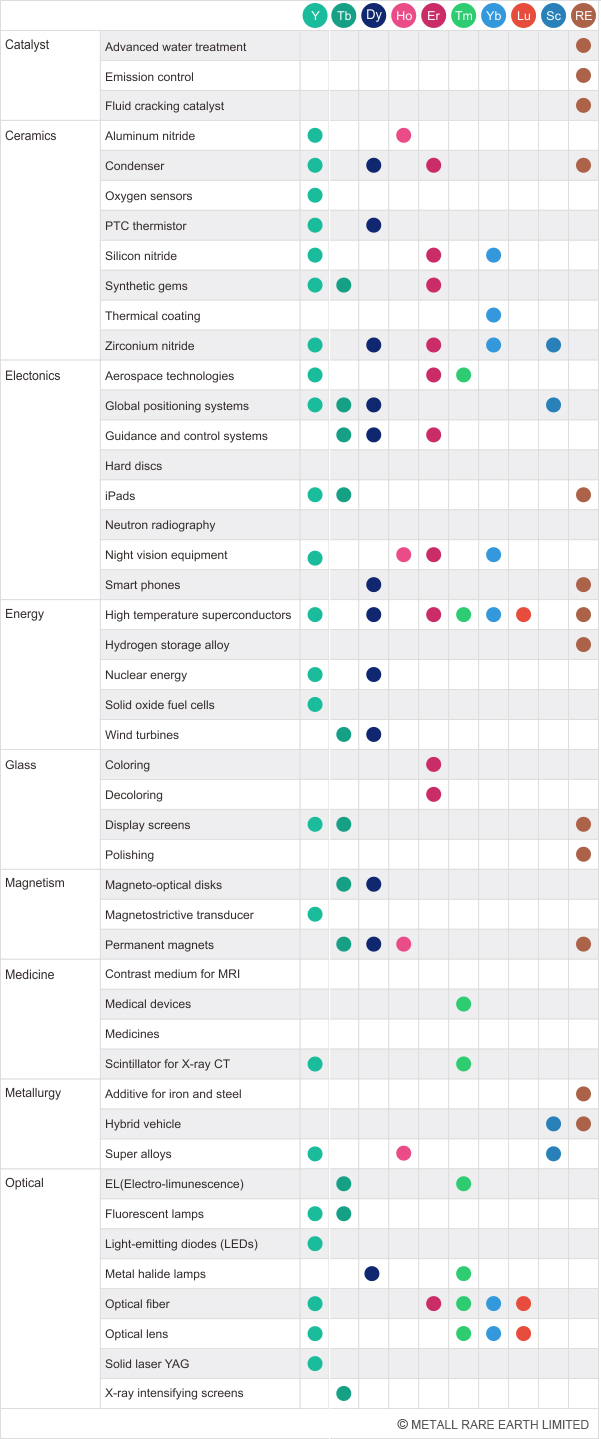

Detaliczny rozkład zastosowań pierwiastków z kategorii LREM w sektorach przemysłu. Źródło: http://www.metall.com.cn/facts.htm

ZASTOSOWANIA CIĘŻKICH REM (HREM)

Skand (Sc) – Liczba atomowa 21 – Występuje w skorupie ziemskiej w postaci Tortweitytu. Ów minerał może zawierać aż do 45% tlenku Skandu. Występuje on także (w mikroskopijnych ilościach) w wodzie oraz organizmach zwierząt lądowych. Tlenek Skandu używany jest do wysokowydajnych powłok UV i AR. Chlorek ma szerokie zastosowanie w przemyśle powłok optycznych, laserów, katalizatorów i ceramiki elektronicznej. W postaci rafinowanego metalu używa się go jako składnika stopu zwiększającego wytrzymałość. Stop Skandowo-Aluminiowy ze względu na wytrzymałość i lekkość uważany jest za high-tech przemysłu lotniczego i stoczniowego, i używany jest m.in w powłokach samolotów. Jodek Skandu używany jest z kolei w lampach rtęciowych, stosowanych m.in przy oświetlaniu obiektów sportowych. W radioterapii naświetlony Skand emituje wysokoenergetyczne promieniowanie Gamma.

Itr (Y) – Liczba atomowa 39, HREM – Występuje w skorupie ziemskiej, głównie jako minerał Ksenotym. Jest łatwopalny, jednak nie reaguje zbyt łatwo z Tlenem. Rzadko występuje w postaci bogatszych złóż, towarzyszy zazwyczaj lantanowcom. Tlenek Itru znajduje zastosowanie w luminoforach (będąc odpowiedzialny za kolor czerwony) oraz w ceramice elektronicznej. Jako rafinowany metal stosuje się go w stopach wzmacniających Chrom i Aluminium. W postaci oktanu Itru używany jest w ceramice elektronicznej, szkle i elektronice. Chlorek szeroko stosowany jest także w produkcji ceramiki elektronicznej, szkła optycznego, luminoforów i kryształów lasera. Stabilizowany Itrem tlenek Cyrkonu ma zastosowania wysokotemperaturowe m.in. w termicznych rozpylaczach plazmowych, w celu ochrony powierzchni lotniczych o wysokiej temperaturze. Ponadto znajduje zastosowanie w mikrofalowym sprzęcie komunikacyjnym, oraz ma szereg zastosowań laserowych. Znajdziemy go także w świecach zapłonowych aut. Jest niezbędny do energooszczędnego oświetlenia fluorescencyjnego.

Terb (Tb) – Liczba atomowa 65, HREM – Kolejny z rodziny pierwiastek luminescencyjny, stosowany w wyświetlaczach i odpowiedzialny za kolor zielony. Terb skutecznie reaguje na wzbudzenie promieniowania rentgenowskiego i dlatego jest używany jako luminofor rentgenowski. Stopy Terbowe są również stosowane w magneto-optycznych filmach rejestrujących. Terb używa się w stopach używanych do produkcji urządzeń elektronicznych w tym przy wszelkich transmiterach bezprzewodowych. Czyni go to ważnym zarówno w przemyśle obronnym, jak i w technologiach Wifi. Jako składnik Terfenolu-D, jest stosowany w siłownikach, w morskich systemach sonarowych, czujnikach, i wielu innych urządzeniach magnetomechanicznych.

Dysproz (Dy) – Liczba atomowa 66, HREM – Stosuje się go w między innymi do wytwarzania prętów kontrolnych do reaktorów jądrowych jako absorbera neutronów, w produkcji urządzeń laserowych oraz jako dodatek stopowy. Tlenek Dysprozu Dy2O3 znajduje swoje zastosowanie jako katalizator w procesach petrochemicznych. Używany w magnesach Neodymowych, gdzie poprawia współczynnik temperaturowy. Duża powierzchnia nano-włókien umożliwia wzmacnianie innych stopów. Może być wykorzystywany jako katalizator. Stosowany jest także przy budowie silników hybrydowych i elektrycznych, oraz używany przy budowie turbin wiatrowych a także w dyskach twardych. Znajdziemy go też w transmiterach bezprzewodowych, zarówno cywilnych jak i wojskowych.

Holm (Ho) – Liczba atomowa 67, HREM – Ma najwyższy moment magnetyczny spośród pierwiastków występujących naturalnie. Z tego powodu używa się go jako nabiegunnik lub koncentrator strumienia magnetycznego. W elektronice jako składnik materiałów ferromagnetycznych i nadprzewodzących. Używany w laserach stosowanych w medycynie i przemyśle dentystycznym. Jest jednym z barwników stosowanych do cyrkonii i szkła, zapewniając żółte lub czerwone zabarwienie. Znajduje zastosowanie m.in. w technice jądrowej. Używany przy produkcji paneli słonecznych.

Erb (Er) – Liczba atomowa 68, HREM – Erb ma zastosowanie w barwieniu szkła i porcelany na róż, jako wzmacniacz w światłowodach oraz w laserach do użytku medycznego i dentystycznego. Jest powszechnie stosowany jako filtr fotograficzny, a ze względu na jego sprężystość jest przydatny jako dodatek metalurgiczny. Lasery oparte na Erbie idealnie nadają się do zastosowań chirurgicznych ze względu na zdolność dostarczania energii bez gromadzenia się ciepła w tkance. Znajduje swoje zastosowanie jako domieszka półprzewodników, stopów i katalizator. Występuje w naturze najczęściej razem z dysprozem. Używany przy produkcji paneli słonecznych.

Tul (Tm) – Liczba atomowa 69, HREM – Używane jest głównie do produkcji kryształów i laserów. Tul używany jest także do produkcji przenośnych źródeł promieniowania rentgenowskiego. Tego typu źródła nie wymagają nadmiernej ochrony, wystarczy zwykle cienka warstewka ołowiu na urządzeniu. Używa się go w diagnostyce medycznej i stomatologicznej, a także do wykrywania wad mechanicznych i elektronicznych niedostępnych elementów. Może być również stosowany w materiałach magnetycznych i ceramicznych. Jest składnikiem materiałów ferromagnetycznych, materiałów opto- i mikroelektronicznych oraz nadprzewodników wysokotemperaturowych Jego radioaktywny izotop 170Tm stosuje się jako źródło promieniowania Beta.

Iterb (Yb) – Liczba atomowa 70, HREM – Wzmacniacz sygnału światłowodowego. Metale Iterbowe zwiększają swoją oporność elektryczną pod wpływem bardzo wysokich naprężeń. Ta cecha jest powodem używania go w miernikach naprężeń do monitorowania deformacji gruntu w wyniku trzęsień ziemi i wybuchów jądrowych. Dzięki wspomnianym właściwościom, znajduje zastosowanie między innymi w produkcji ferrytów a także w produkcji stopów Aluminium i stopów specjalnych. Iterb można również stosować jako domieszkę poprawiającą rozdrobnienie, wytrzymałość i inne właściwości mechaniczne stali nierdzewnej. Stosowany w powłokach wiążących termicznych barier. Używany m.in. przy produkcji paneli słonecznych. Iterb jest składnikiem niektórych katalizatorów. Niektóre jego związki jak np. krzemek Iterbu, są stosowane w technologii materiałów mikroelektronicznych.

Lutet (Lu) – Liczba atomowa 71, HREM – W przeciwieństwie do większości REMów brakuje mu momentu magnetycznego. Jest to prawdopodobnie najrzadszy naturalnie występujący lantanowiec. Doskonale sprawdza się w luminoforach rentgenowskich, ponieważ wytwarza najgęstszy znany biały materiał, Tantalan Lutetu (LuTaO4). Stabilny Lutet może być stosowany jako katalizator przy rafinacji ropy naftowej. Może być również stosowany do alkilowania, uwodorniania i polimeryzacji. Wykorzystuje się między innymi do wyrobu nadprzewodników. Najczęściej w naturze towarzyszy Itrowi.

Detaliczny rozkład zastosowań pierwiastków z kategorii HREM w sektorach przemysłu. Wyłączone z listy to Skand i Promet. Źródło: http://www.metall.com.cn/facts.htm

REMy w NAJBARDZIEJ CHŁONNYCH SEKTORACH

Jak wynika z powyższego opisu pierwiastków ilość zastosowań REMów jest gigantyczna. Nie trudno dojść do wniosku, że współczesne życie nie było by możliwe gdyby właśnie nie nasze REMy, jako że są wszechobecne począwszy od komputerów, elektroniki, zaawansowanych technologii, zdrowia a kończąc na obronie i zaawansowanej komunikacji. Powyższe bardzo dobrze oddaje poniższa uproszczona info-grafika.

Zastosowanie REMów w technologii. Źródło: https://blog.atena.pl

Współczesna technologia wyglądałaby zupełnie inaczej gdyby nie udział w niej REMów. Nasz zwykły smartphone jakiego używamy na codzień, zawiera w sobie Itr, Lantan, Cer, Europ, Prazeodym, Neodym, Terb, Gadolin i Dysproz. Występują one tam w małych wolumenach, głównie jako domieszki do poprawienia czy też nadania odpowiedniego efektu końcowego zestawowi podzespołów odpowiedzialnych za baterię, używane są również do odzwierciedlania kolorów i poprawy responsywności ekranu dotykowego, czy też do przesyłania i odbierania danych bezprzewodowych. Zgodnie z danymi od Apple, do budowy IPhone 6 używało się 0.24g REM, których całkowita wartość nie przekraczała $1USD na telefon. Biorąc pod uwagę, iż ilość ludzi korzystających z dobrodziejstw telefonów komórkowych rośnie lawinowo, a większość ludzi wymienia je dość często (często z uwagi na nowy model) prawo małych liczb działa tam znakomicie.

Innym ciekawym przykładem zastosowań (często przytaczanym w wielu źródłach) z latach siedemdziesiątych XX jest zastosowanie przez firmę Sony Samaru do produkcji magnesów montowanych w słuchawkach swojego epokowego wynalazku – walkmana. Pierwiastek ten jest znacznie lżejszy od innych metali, z których można wytworzyć magnes trwały, a jednocześnie utrzymuje silniejsze pole magnetyczne. Dziś w tej roli zastępuje go jeszcze lżejszy i jeszcze bardziej „magnetyczny” Neodym.

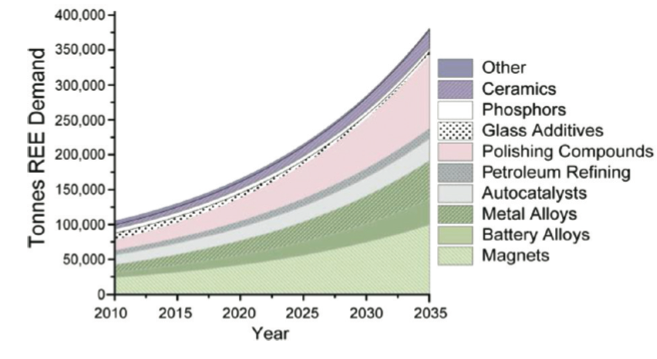

REMy są też materiałem kluczowym dla tzw. “czystych technologii”. Turbiny wiatrowe, panele solarne, samochody z silnikami nieemisyjnymi, rowery elektryczne, oświetlenie energooszczędne, baterie wielokrotnie ładowalne – są to wszystko produkty których podaż powinna wzrastać a popyt może być dodatkowo wzmacniany poprzez subsydiowanie przez ośrodki państwowe (np. poprzez brak tzw. Road Tax na auta elektryczne w UK czy też bezpośrednie dopłaty do zakupu aut-elektryków). Ilość zastosować REMów w samochodach elektrycznych jest dość duża (jak pokazano na poniższej grafice) i zapewne będzie jeszcze większa, biorąc pod uwagę dalszą elektronizację samochodów. Jednym słowem bez REMów rewolucja w postaci samochodów hybrydowych czy elektrycznych nie byłaby możliwa, albo ich rozwój byłby daleko od poziomów efektywności jakie znamy.

Aplikacja 15 kg REM w Toyocie Prius. Źródło: https://newtimes.pl/

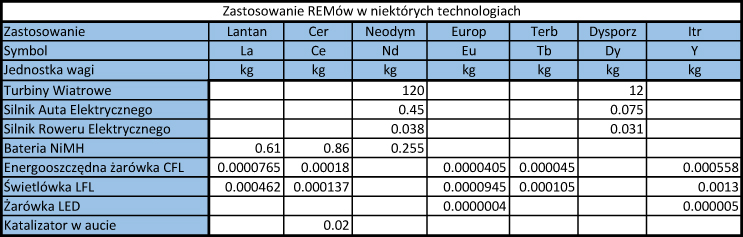

Wartym zaznaczenia jest iż, krajem dominującym w sektorze wytwórstwa turbin wiatrowych, baterii i paneli solarnych są Chiny. Poniżej przedstawione są dwie table, w których pokazane jest zastosowanie REMów w niektórych “energooszczędnych” technologiach,

Ilość poszczególnych REMów w wybranych technologiach ekologicznych. Kompilacja własna na podstawie: B. Zhou, Z. Li, C. Chen, Global Potential of Rare Earth Resources and Rare Earth Demand from Clean Technologies.

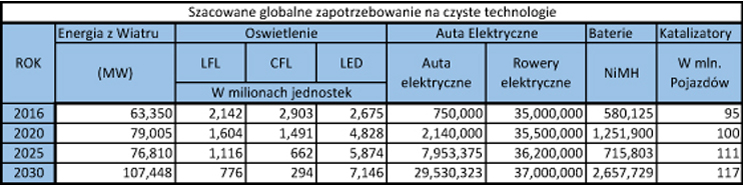

oraz jak prezentuje się estymowane globalne zapotrzebowanie na te “czyste” technologie.

Szacowane zapotrzebowanie na czyste technologie. Kompilacja własna na podstawie: B. Zhou, Z. Li, C. Chen, Global Potential of Rare Earth Resources and Rare Earth Demand from Clean Technologies.

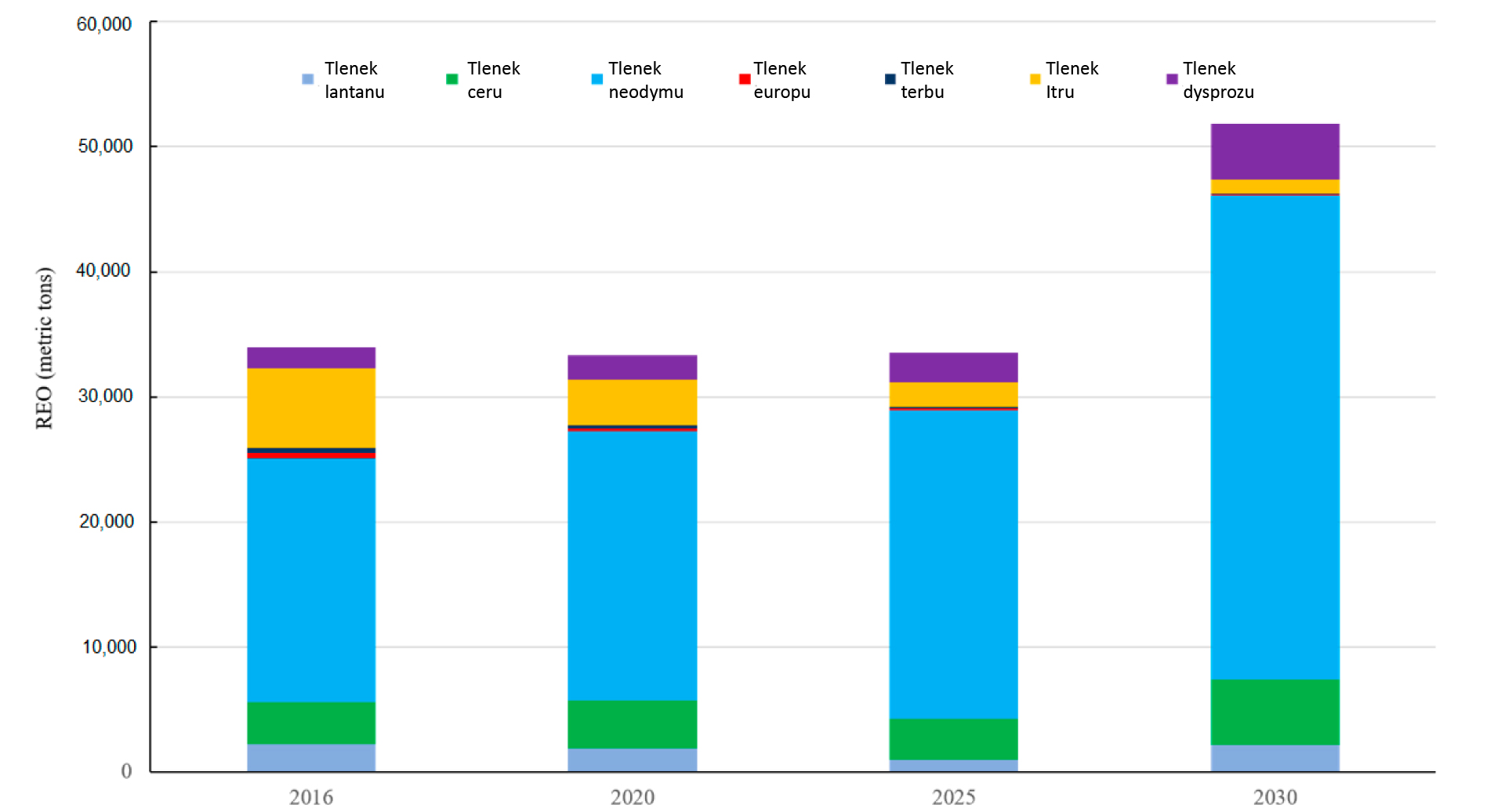

Jak wynika z powyższego, zapotrzebowanie na REMy w sektorze “czystej energii”, powinno też znacząco wzrosnąć. Poniższa grafika przedstawia obecne i przyszłe wolumeny dla bardziej znaczących REMów.

Zapotrzebowanie na REMy związane z rozwojem “czystej energii”. Źródło: B. Zhou, Z. Li, C. Chen, Global Potential of Rare Earth Resources and Rare Earth Demand from Clean Technologies.

Bez REMów współczesna technologia wyglądała by znacznie inaczej. Byłoby to odczuwalne w prawie każdej gałęzi przemysłu, który nas otacza. Przykładowo silniki samolotowe byłyby kosztowniejsze i mniej wytrzymałe, co w ostatecznym rozrachunku przeniosłoby się na zwiększone ceny biletów i zapewne nie pozwoliło na stworzenie tanich linii lotniczych. Podobnie, dyski twarde w komputerach czy też w urządzeniach przenośnych wymagałyby innych technologii, co prawdopodobnie odbiłoby się na szybkości przesyłu danych, gabarytach i cenie produktu końcowego. Telewizory nie odzwierciedlałyby tak dobrze barw lub wręcz pozostałyby monochromatyczne. W rezultacie korzystalibyśmy z trudniejszych do pozyskania, droższych i mniej wydajnych zamienników, albo takowych wciąż poszukiwali. Można pokusić się o tezę iż, technologicznie bylibyśmy na zupełnie innym poziomie niż jesteśmy obecnie.

Nie należy zapomnieć także w tym kontekście o sektorze militarnym. Rozważając zastosowanie REMów w technologii wojskowej mowa jest o zaawansowanych systemach high-tech, technologiach często strzeżonych i opatentowanych, dość często bez istniejących substytutów. Współczesna broń opiera się na nowoczesnych latających napędach (np. dronach) oraz elektronicznych elementach naprowadzania. W najnowszych modelach czołgów znajdziemy Itr, w dronach dominuje Neodym i Samar, w rakietach i pociskach zastosowane są Terb, Dysproz, Samar, Neodym i Prazeodym, w samolotach znajdziemy Erb Itr i Terb, w satelitach Neodym, a w radarach występuje Europ i Lutet. Im bardziej naszpikowany elektroniką system, tym większe zapotrzebowanie na pierwiastki z grupy REM. Poniżej kilka przykładów z zastosowań militarnych z USA:

- Myśliwiec F-35 zawiera w sobie ok 417kg różnych REM w domieszkach.

- Niszczyciel rakietowy klasy Arleigh Burke DDG-51 zawiera ok. 2.3 tony REM.

- Wielozadaniowy okręt podwodny SSN-774 klasy Virginia zawiera prawie 4.2 tony REM.

Jak wygląda bieżący procentowy podział REMów ze względu na główne kategorie zastosowań? REMy dominują w magnesach, metalurgi i katalizatorach, jak poniżej.

Aktualne kategorie zastosowań REMów. Źródło: https://defensemetals.com/rare-earth-elements/

Wachlarz zastosowań dla REMów jest więc bardzo rozległy a zapotrzebowanie duże. Poniższa grafika od MIT przedstawia dane historyczne (wraz z nadchodzącymi trendami) w zużyciu REMów dla najważniejszych kategorii zastosowań.

Zapotrzebowanie z uwzględnieniem danych historycznych. Źródło: https://web.mit.edu/

Co ciekawe, wiele z powyższych zastosowań jest w technologiach mających bardzo duży wpływ na bezpieczeństwo narodowe. Warto w tym momencie zacytować byłego US Interior Secretary – Ryan Zinke:

“Jako były komandos Navy SEAL, nie zdawałem sobie sprawy idąc do walki ile z mojego sprzętu pochodzi z Chin…”

Okazuje się, iż za gross globalnej podaży REMów odpowiada jeden, wspomniany powyżej kraj, a w dodatku do niedawna był odpowiedzialny za podaż 100% HREMów. Jak więc do tego doszło?

ALMANACH DOMINACJI – ROZWÓJ

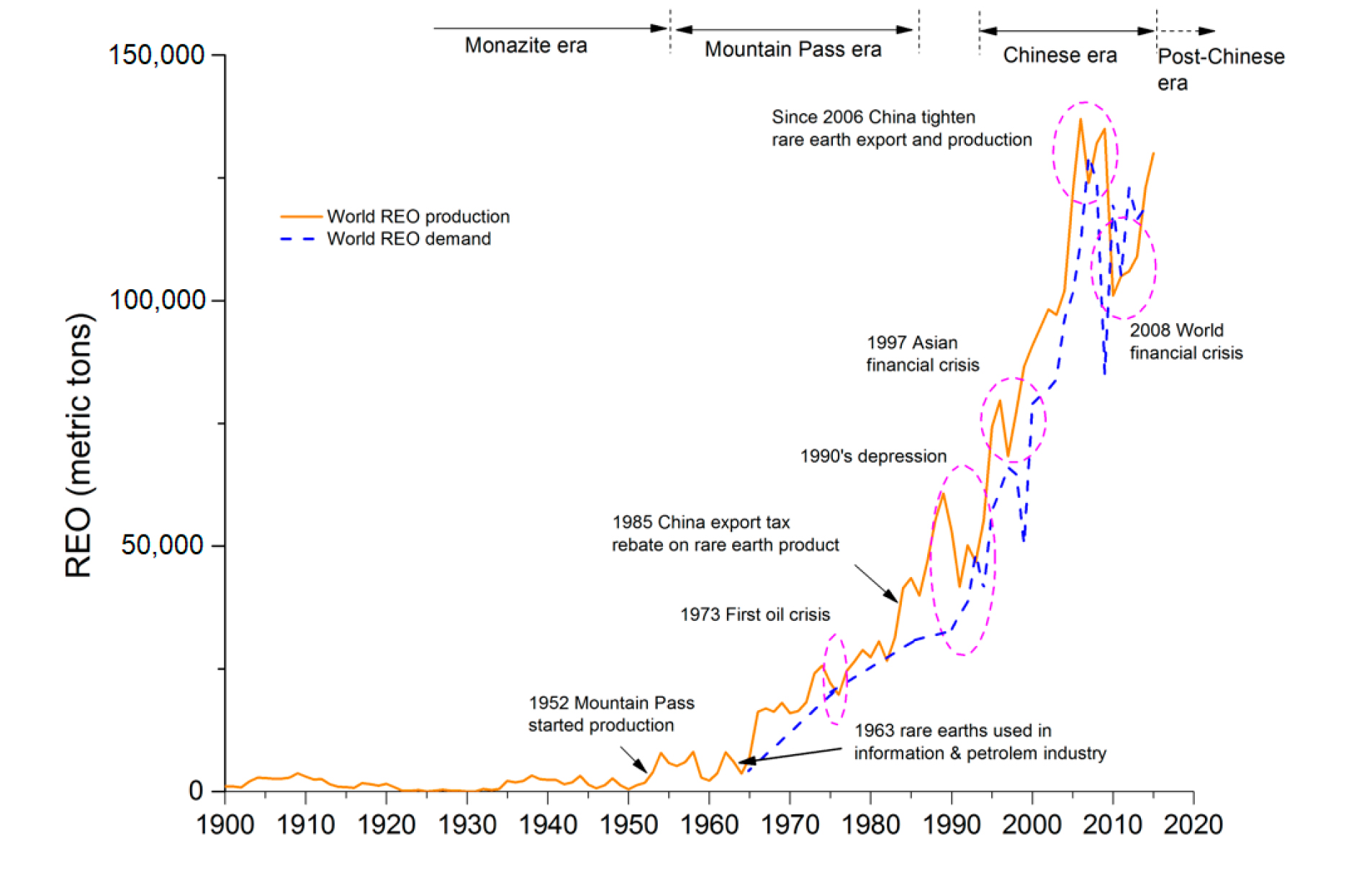

Wraz ze wzrostem zapotrzebowania na coraz bardziej zaawansowane komponenty elektroniczne (w branży cywilnej jak i militarnej), pozycja REMów bardzo powoli wzrastała, podobnie jak ich wydobycie. Do 1948 r. najwięcej REMów wydobywały brytyjskie Indie i trapiona wówczas niestabilnością polityczną Brazylia. W latach 50-tych XX w. prym w produkcji wiodło RPA. W 1952 r. otwarto w Kalifornii kopalnię Mountain Pass co z kolei rozpoczęło erę dominacji USA w produkcji REMów, która trwała aż do lat 80-tych.

Do 1960 r. światowe wydobycie jak i konsumpcja nie przekraczała 5 tys. ton, a zastosowanie na rynkach cywilnych były znikome. Od 1960 r. stopniowo zaczęło się to zmieniać. Wraz ze rozwojem technologicznym, REMy zaczęto stosować w kolorowych kineskopach telewizyjnych, katalizatorach w przemyśle paliwowym i w systemach komputerowych. Zapotrzebowanie i produkcja REMów zaczęły wzrastać.

Właśnie w latach 60-tych w Chinach dokonano odkrycia olbrzymich zasobów metali ziem rzadkich. Chiny tego okresu były krajem zaraz po “Wielkim Skoku” przewodniczącego Mao, czyli krwawej industrializacji. Ówczesna specyfika ustrojowa potencjalnie umożliwiała Pekinowi na ukierunkowanie sporych środków i rozwój tego sektora, ale tamtejsze władza bardzo powoli uzmysławiała sobie tkwiący w REMach potencjał. Potrzeba było kilku dekad światowego rozwoju technologicznego (zwiększony popyt), “PINGPONGOWEJ” dyplomacji Nixona, zmian na najwyższych partyjnych stołkach (zastąpienie twardogłowych) oraz przede wszystkim chęci nadgonienia technologicznego aby w okresie lat 80-90s XXw Chiny zmieniły profil produkcji rodzimych REMów: z wydobywczo-eksportowego na wydobywczo-rafineryjno-wewnętrzno-eksportowy.

Dopiero w latach 80-tych chińskim środowiskom naukowym w pełni udało się przekonać środowiska partyjne o potencjale jaki niosą ze sobą REMy. W tym kontekście warto zapamiętać nazwisko Xu Guangxian, wybitnego naukowca, który bardzo silnie lobbował za rozwojem nauki o REMach w Chinach. Był on także założycielem i prezesem wielu z państwowych oraz niepaństwowych ośrodków badających to zagadnienie. Zmarły w 2015 r. został zapamiętany jako “Ojciec Chińskiej Chemii Metali Ziem Rzadkich”. Co ciekawe w okolicach 2000 r. gorąco optował on za wprowadzeniem limitów eksportowych, upatrując w tym dalszego zwiększenia potencjału dla Chin w REMach. Co bardzo ciekawe, ówczesne środowisko naukowe musiały przekonywać podówczas Deng Xiaopinga (nieformalnego przywódcę CHRL-D oraz autora częściowego otwarcia chińskiej gospodarki na świat zachodni), który był z wykształcenia inżynierem materiałoznawstwa (po studiach we Francji i ZSRR). Ten sam Deng Xiaoping stał się autorem słynnych już słów (wypowiedzianych w 1992 r), które cytuje się praktycznie w każdej publikacji dotyczącej REMów.

„Metale ziem rzadkich to dla Chin coś takiego jak ropa dla Bliskiego Wschodu. Jest to kwestia o znaczeniu strategicznym. Musimy mieć pewność, że zajmiemy się nią w odpowiedni sposób i wykorzystamy przewagę naszego kraju w metalach ziem rzadkich.”

Był to jeden z nielicznych zanotowanych przypadków w historii, gdy komunistyczny przywódca powiedział prawdę, i na dodatek miał rację.

W 1985 r. Chiny będąc największym producentem i eksporterem REMów, wprowadziły zwrot podatku wywozowego dotyczących tychże REMów, a wszystko to celem zachęcenia aktualnych i potencjalnych importerów do kupna swoich produktów. W 1986 r. powstał narodowy program rozwoju sektora gospodarki REMów, który został zaaprobowany jako Program 863, i co ważniejsze wpisywał się on w kilka kolejnych planów 5-letnich. Program ten miał być czymś na kształt kolejnego “Wielkiego Skoku”, tylko że tym razem technologicznego i bez ofiar. Szybkie działania w zakresie nowoczesnych technologii stały się dla Chin priorytetem. W realizowanym programie badań (znanym pod Program 973 i ogłoszonym w 1997 r. przez Ministerstwo Nauki i Technologii) przewidziano specjalne środki na projekty badawcze odnoszące się wyłącznie do REMów, a także na długofalowe szkolenie kadry inżynieryjnej zajmującej się tym zagadnieniem. Subsydiowano także ich produkcję oraz wykładano znaczne środki na badania i rozwój tego sektora. W ramach programu wysyłano także studentów na zagraniczne placówki naukowe, aby tam zdobywali wiedzę i doświadczenie, które potem przywozili je do domu, i dalej rozwijali. Dla Pekinu była to świadoma inwestycja długoterminowa, mająca na celu uzyskanie pozycji monopolisty.

Z jakim skutkiem? Od kilkudziesięciu lat na terenie CHRL-D funkcjonują dwa państwowe laboratoria badań nad metalami ziem rzadkich:

- Centralne Państwowe Laboratorium Chemii Metali Ziem Rzadkich i ich Zastosowań afiliowane przy Uniwersytecie Pekińskim.

- Centralne Państwowe Laboratorium Zastosowania Surowców Ziem Rzadkich afiliowane przy Instytucie Chemii Stosowanej w Changchun.

Ponadto istnieją tam jeszcze dwa inne instytuty zajmujące się tym zagadnieniem:

- Instytut Badawczy Ziem Rzadkich w Baotou utworzony w 1963 r. (będący największą instytucją na świecie badającą REMy).

- Główny Instytut Badawczy Metali Nieżelaznych utworzony w 1952 r.

Dodatkowo Chińczycy wydają dwa branżowe czasopisma, co jest ewenementem na skalę światową i świadczy o wadze zagadnienia dla władz Pekinu:

- Journal of Rare Earth.

- China Rare Earth Information.

Wartym dodania jest, iż istnieje także Chińskie Towarzystwo Surowców Ziem Rzadkich, zrzeszające obecnie około 3 tys. członków.

Pomiędzy 1978 a 1989 r. Chiny zwiększały coroczne wydobycie REMów o ok. 40%. Do pełnej dominacji było im jeszcze daleko, albowiem wraz z początkiem dekady lat 90-tych wciąż prężnie działało wydobycie tychże w Kalifornijskiej Mountain Pass. Sytuacja zaczęła się dopiero zmieniać wraz z upadkiem zimno-wojennego ładu, oraz zastąpieniem go przez Pax Americana.

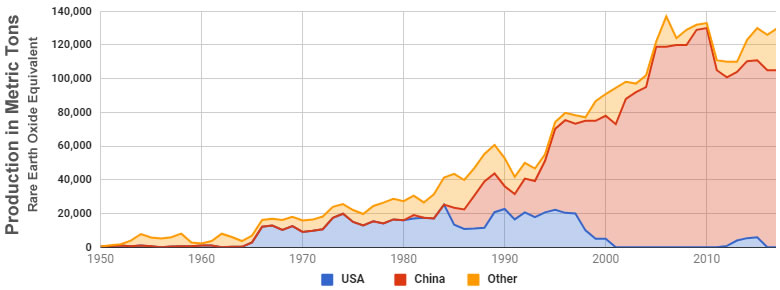

Historyczna produkcja REMów 1950-2018 r. Źródło: http://marketshadows.com/

Czynnikiem napędzającym zmiany był zysk. Sama ekstrakcja REMów była tańsza w Chinach, podobnie jak ich rafinacja, w trakcie której używało się i emitowało do środowiska szkodliwe dla otoczenia substancje. Podczas gdy świat zachodu musiał mieć na uwadze zdrowie obywateli, pracowników, opinię publiczną, pro-ekologiczne organizacje pozarządowe oraz potencjalne gigantyczne odszkodowania (na wypadek gdyby coś poszło nie tak w procesie ekstrakcji i rafinacji) Chiny realizowały swój program, niekoniecznie stosując się do podobnych wytycznych. Za przykład można uznać poważne problemy prawne jakich doznała Mountain Pass w 1997 r. kiedy to odkryto, iż wycieki z ich systemu rurociągowego zanieczyściły Park Narodowy Mojave, gdzie odnotowano śladowe ilości Toru, Baru i Uranu, radioaktywnych pierwiastków występujących często razem z depozytami REMów.

W celu pozbycia się problemów, firmy z USA i Japonii (a za nimi i inni potentaci przemysłu elektronicznego) podpisały umowy z chińskimi państwowymi gigantami. Potencjalnie była to dla oby stron sytuacja typu win-win, jako że Chiny brudziły sobie ręce przygotowując produkt posyłany dalej do USA i Japonii, aby tam przy jego użyciu mogły zostać wytwarzane dobra elektroniczne. Dzięki tanim kosztom produkcji zachodni kapitał zaczął płynąć do Państwa Środka, gdzie realizowano produkcję coraz to bardziej zaawansowanych komponentów elektronicznych. W ten oto sposób rozwinięte gospodarki uwolniły się od problemu wysokich kosztów oraz zaostrzających się norm środowiskowych wynikających z przetwarzania REMów, co z kolei zwiększało ich margin profit.

Kosztem ubocznym (lub jednym z głównych celów, w zależności od strony umowy) stał się zachodni transfer technologiczny do Chin (często wymuszany jako część lukratywnych umów) oraz rosnąca nierentowność przemysłu wydobywczo-ekstrakcyjnego REMów krajów rozwiniętych. Symbolem ostatniego było zamknięcie najpierw w 1998 r. zakładów przetwarzających, a następnie w 2002 r. wydobycia w amerykańskiej Mountain Pass. Mimo posiadania złóż, działalność stała się nierentowna, mając tańszą pomoc z Azji. Mówiąc krótko, kapitalistyczny “zysk” wyeksportował wiele technologi do Państwa Środka. O bezpieczeństwie narodowym i strategicznym (jako poważnym zagrożeniu) nikt w tamtych czasach raczej nie myślał.

W nowe millenium świat wchodził uzależniony od płynących szeroką rzeką tanich chińskich REMów. Ekspansja ta umożliwiła powszechne wykorzystanie REMów w nowych podzespołach elektronicznych, czego efektem był widoczny gołym okiem boom technologiczny. W ten oto sposób włodarze Państwa Środka stopniowo pozbyli się z rynku konkurentów, powiększając swoją monopolistyczną pozycję. W 2009 r. Chiny odpowiadały za 97% wydobycia REMów, oraz posiadały znaczącą przewagę w każdym z ogniw łańcucha podaży: wydobycia rud, oddzielania pierwiastków, rafinowania metali, tworzenia stopów i przetwarzania ich w komponenty produkcyjne. A wszystko to zlokalizowane na własnym terenie. Świat cieszył się tanią technologią, ignorując ostrzeżenia nielicznych i nie zdając sobie do końca sprawy z ciemnych chmur na horyzoncie.

ALMANACH DOMINACJI – ATAK

Posiadanie 97% rynku to jednak nie cały rynek. Chińczycy mieli także w planach przejęcia innych zagranicznych złóż REMów. Ciekawym przykładem była próba przejęcia w 2005 r. (przez China National Offshore Oil Corporation) amerykańskiej spółki Unocal, która od 1978 r. była posiadaczem firmy Molycorp, użytkującej jedyną amerykańską kopalnię metali ziem rzadkich w Mountain Pass w Kalifornii. (Gwoli wyjaśnienia: ze względu na brak rentowności, kopalnia była nieczynna w okresie 2002-2012 r.) Propozycja kupna Unocal za $18.5mld nie doszła do skutku, ale przy okazji obudziła w USA obawy (jak i dyskusję) o energetyczne bezpieczeństwo kraju. Przy okazji debaty amerykanie dowiedzieli się o możliwości utraty jedynych w kraju złóż REM. Ostatecznie właścicielem Unocal został w 2005 r. amerykański Chevron.

Chińczycy próbowali również przejąć zasoby REM w Australii. Gdy australijska spółka Lynas Corp zaprzestała inwestycji z powodu złej sytuacji finansowej, chińska firma China Non-Ferrous Metal Mining Group Co. zaoferowała 252 mln AUD w zamian za dodatkowe udziały w Lynas, oraz zaproponowała pomoc w dalszym finansowaniu przez chińskie banki. Umowa, w wyniku tej operacji Chińczycy uzyskaliby 51,6% udziałów w spółce Lynas, była bliska sfinalizowania jednak w wyniku interwencji rządu australijskiego, nie doszło do tej transakcji.

Próby akwizycji dotyczyły nie tylko złóż, ale także technologii powiązanych z REMami. Wartym przypomnienia jest słynny jest casus Magnequench. Założona przez General Motors w 1986 r. spółka zajmowała się produkcją magnesów neodymowych, znajdujących zastosowanie w laserach, komunikacji satelitarnej oraz w systemach radarowych i namierzania. W 1997 r., po uprzednim wyrażeniu zgody przez rząd USA, Chińczycy kupili firmę, zobowiązując się w warunkach kupna, iż przez pięć lat firma będzie funkcjonować na terytorium amerykańskim. Chińczycy obeszli warunki umowy poprzez wybudowanie kopi linii produkcyjnej w ojczyźnie. Po upewnieniu się, że kopia działa jak należy, oryginał zlikwidowano a po pięciu wymaganych kontraktem latach firmę zlikwidowano, a resztę wyposażenia wywieziono do CHRL-D. Swoją drogą, podpisanie umowy miało miejsce podczas prezydentury Billa Clintona, i dwie dekady później, kiedy o prezydenturę ubiegała się jego małżonka, niewygodna prawda stała się przedmiotem gry wyborczej.

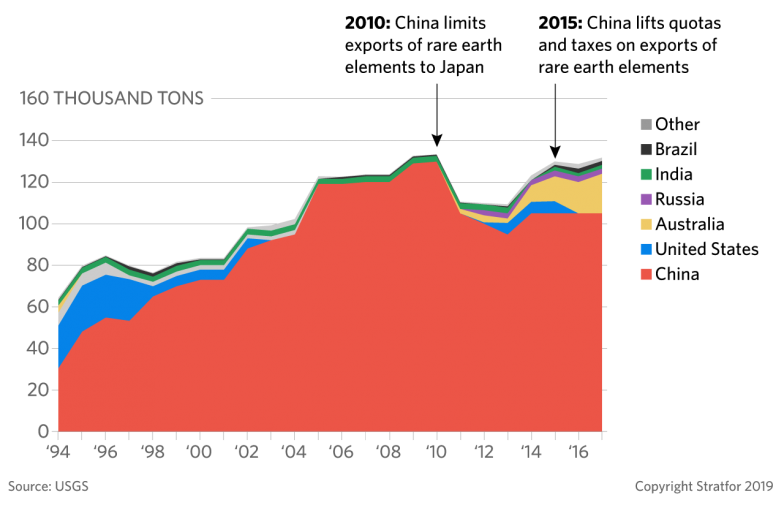

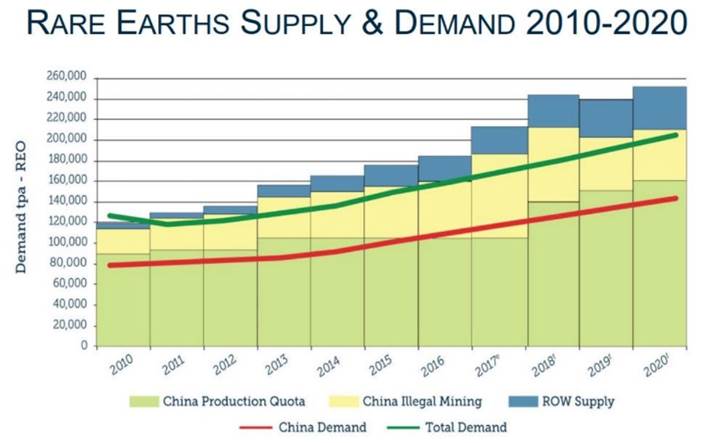

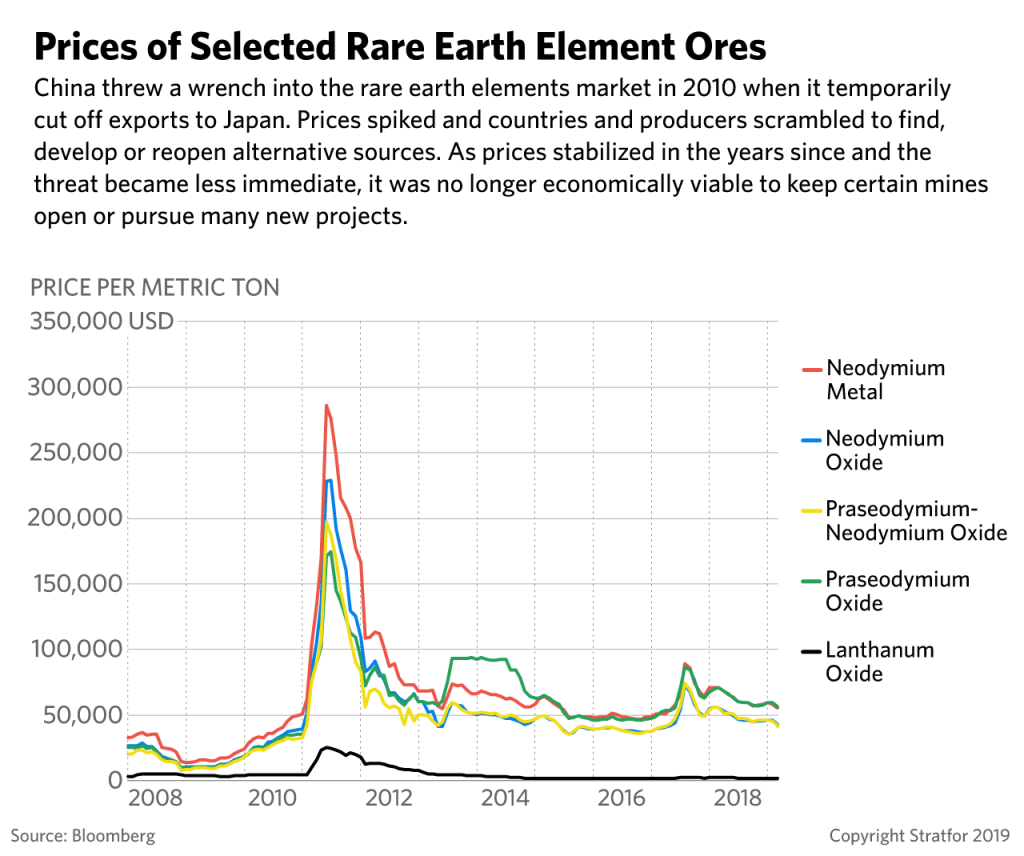

W 2006 r. Pekin zaczął stopniowo zmniejszać (5-10% rocznie) kwoty eksportowe REMów. Jednak dopiero zapowiedź większych cięć z połowy 2009 r. doprowadziła do globalnego wrzenia. Uśredniając za H1 2010 r. ceny REM wzrosły siedmiokrotnie, natomiast ceny niektórych konkretnych pierwiastków zanotowały nawet 16-krotne wzrosty!! Kiedy to w sierpniu 2009 r. chińskie Ministerstwo Przemysłu i Technologii Informacyjnych ogłosiło plan rozwoju przemysłu REMów na lata 2009–2015, cały świat zdał sobie sprawę z chińskiego monopolu, i idących za tym potencjalnych reperkusji.

Plan zakładał ograniczenie produkcji i eksportu REMów. Roczny wywóz surowców miał spaść poniżej 35 tys. ton, i co ważniejsze planowano wdrożyć całkowity zakaz eksportu HREMów. Chiński rząd tłumaczył, że cięcia w eksporcie są spowodowane wzrostem zapotrzebowania wewnętrznego, koniecznością walki z nielegalnym wydobyciem i przemytem, oraz ochroną środowiska naturalnego, niszczonego podczas wydobycia i przetwarzania REMów. Następnie, w lipcu 2010 r. strona chińska ogłosiła kolejne ograniczenia eksportu REMów, tym razem o 72%. Niedługo później stało się coś, co spowodowało że sprawa chińskich REMów pojawiła się na pierwsze stronach globalnych mass mediów.

Dnia 7 Września 2010 r. chiński kuter rybacki wpłynął na sporne wody otaczające wyspy Senkaku (chińskie: Diaoyu), gdzie zderzył się z dwoma japońskimi kutrami straży przybrzeżnej. Najbardziej prawdopodobna wersja zdarzenia mówi, że stało się to podczas próby blokady chińskiego kutra, uciekającego bądź nie reagującego na polecenia japońskiej straży. Nie był to pierwszy raz gdy cywilne jednostki chińskie naruszały wody terytorialne obszaru spornego z Japonią. Zazwyczaj Tokio ignorowało takowe zaczepki i kończyło się na eskorcie na wody chińskie lub też zatrzymaniu jednostki i deportacji załogi. Tym razem jednak zdarzenie przekroczyło granice tolerancji dla japońskiego rządu i Tokio zdecydowało się zareagować publicznie. Kapitan Zhan Qixiong został zatrzymany i planowało postawić go przed sądem. Pekin zaczął domagać się natychmiastowego uwolnienia marynarza, a gdy to żądanie nie zostało spełnione zerwał jednostronnie stosunki dyplomatyczne. Dnia 21 września japońskie firmy handlowe poinformowały Ministerstwo Gospodarki Handlu i Przemysłu, że Chiny odmawiają realizacji zamówień na REMy. W tym momencie Japonia została odcięta od głównego źródła jednych z najważniejszych komponentów używanych do produkcji high-tech, czyli tego z czego kraina kwitnącej wiśni słynie. Żaden inny kraj nie odnotował podobnych problemów z dostawą chińskich REMów, jednak wielu z importerów japońskiej elektroniki, w tym i USA, stało się po części ofiarami wstrząsów wtórnych. Pekin nie przyznał nigdy oficjalnie, że te dwa wydarzenia są ze sobą powiązane. Kilka dni później rząd w Tokio uwolnił marynarza. Miesiąc później USA poinformowało, że zamierza zająć się sprawą na łamach Światowej Organizacji Handlu (WTO), czy przypadkiem Chiny nie łamią swoimi ograniczeniami zasad WTO. W ramach reperkusji Pekin ograniczył eksport REMów do USA. Rozszerzające się chińskie embargo uderzyło także w kraje Uni Europejskiej.

W październiku 2010 r. chiński rządowy dziennik China Daily poinformował o dalszych ograniczeniach eksportu REM (tym razem o 30%) zaplanowanych od 2011. Chińskie Ministerstwo Handlu wystosowało dementi wobec cytowanych wolumenów, ale już nie wobec planów wprowadzenia ograniczeń.

“Poznanie innych i poznanie siebie to zwycięstwo bez ryzyka. Poznanie otoczenia i poznanie sytuacji to zwycięstwo całkowite.”

Powyższy cytat pochodzi ze “Sztuki Wojny” mistrza Sun Tzu. W tamtym momencie wydawało się, że Chiny rozumiały już swoją sytuacją, poznały przeciwników, otoczenie oraz sytuację i zaczęły to wszystko sumarycznie wykorzystywać. Poprzez ograniczenia w eksporcie REM, CHRL-D chciały wymusić dalsze przenoszenie się na ich terytorium firm produkujących zaawansowane technologie, oraz chęć utworzenia własnych rezerw strategicznych. Było to zapewne częścią długo-letniej strategi o czym później. Czy jednak Pekin nie popełnił błędu polegającego na niedocenieniu przeciwnika?

ALMANACH DOMINACJI – OBRONA

Zapowiedzi obniżenia przez Chiny wolumenów eksportu REM z roku 2009 spowodowały, że amerykańscy kongresmani zainteresowali się poważnie kwestią znaczenia tych surowców dla bezpieczeństwa narodowego. W październiku 2009 r. uchwalono National Defense Authorization Act for Fiscal Year 2010, a w nim zobowiązano administrację do przygotowania do 1 kwietnia 2010 r. raportu poświęconego znaczeniu REM dla przemysłu wojskowego USA. Zobowiązano ją również do przedstawienia propozycji działań, mających zmniejszyć zagrożenia wynikające z absolutnego uzależnienia od dostaw zewnętrznych. Raport przedstawiono co prawda w dwa tygodnie po upływie terminu, jednakże już w marcu 2010 r. w Izbie Reprezentantów odbyły się przesłuchania w tej sprawie, a w ich rezultacie podjęto działania na rzecz odtworzenia krajowej produkcji REM oraz intensyfikacji środków przeznaczonych na badania.

Jeszcze w tym samym miesiącu zaprezentowano kilka projektów mających na celu znaczne dofinansowanie działań w sektorze domowych REM, m.in. RESTART Act, H.R. 4866. Poparcie Izby Reprezentantów uzyskał jednak projekt Rare Earths and Critical Materials Revitalization Act H.R. 6160, który zakładał środki finansowe w wysokości 10-15 mln USD na poszukiwania, składowanie i przetwarzanie REM oraz wsparcie rządowe dla firm działających w tym sektorze. Akt został przyjęty we wrześniu 2010 r. W ramach powyższego, wsparcie rządu USA otrzymał Molycorp oraz projekty poszukiwawcze w Kanadzie. Planowano także dofinansowanie również projektów poszukiwawczych w innych regionach USA. Amerykanie szacowali, iż odbudowa pełnej operatywności na każdym szczeblu od produkcji do dystrybucji ma zająć do 15 lat, optymistycznie zaś prognozują od 8 do 10 lat.

Stosowne kroki podjęła również Japonia, która nawiązała współpracę z Wietnamem, w celu recyclingu dla zużytych telefonów komórkowych. Indywidualne działania podjęły także japoński moloch elektroniczny Sony oraz południowokoreański Hyundai. Ci dwaj gracze z kolei rozpoczęli poszukiwanie nowych źródeł REM lub też ich zamienników. Japoński gigant motoryzacyjny Toyota, poprzez swoją filię zajmującą się rozwojem technologicznym – Toyota Tsusho – rozpoczął (wraz z lokalnymi rządami) działania w Wietnamie oraz w Indiach majce na celu produkcję i pozyskanie REMów. To samo zostało rozpoczęte z prywatnymi firmami m.in. z Kanady. Ponadto Hyundai i Toyota rozpoczęły prace nad zmianami technologicznymi, mającymi zmniejszyć uzależnienie ich przyszłych projektów od pierwiastków REM. Sam temat REMów zaczął przejawiać się na salonach, m.in. w dyskusjach G-20, jako że mogący mieć wpływ na przyszłość globalnej gospodarki.

Znaczący wzrost cen spowodowany przez kwoty eksportowe spowodował, iż wiele innych krajów rozpoczęło badania wielkości depozytów na swoich terytoriach. Na takie kroki poza USA zdecydowały się Kanada, Australia, Wietnam, RPA, Brazylię oraz UK. Z kolei Japonia zaczęła rozważać pozyskiwanie REMów z dna morskiego.

Dnia 13 Marca 2012 r., zaniepokojone możliwością blokowania przez Chiny rozwoju nowych gałęzi technologii USA, Japonia i Unia Europejska (jako najwięksi konkurenci tego kraju na rynku nowoczesnych technologii) złożyli osobne, lecz wspólnie koordynowane pozwy przeciwko Pekinowi przed Trybunałem WTO.

Gwoli wyjaśnienia: USA są potentatem elektroniki i gigantycznym rynkiem zbytu. Unia Europejska jest gigantycznym rynkiem zbytu, a dodatkowo od wielu lat ukierunkowanym na energię odnawialną, a jak wiadomo bez REMów fotowoltaika, elektryczne czy też wodorowe silniki i turbiny wiatrowe nie działają. Podobnie ma się sprawa z Japonią, będącej gigantem elektroniki, która w efekcie katastrofy w Fukushimie zainicjowała gwałtowny zwrot ku odnawialnym źródłom energii. Jeszcze przed tą tragedią, Japonia importowała z Chin średnio 30 tys. ton REMów rocznie właśnie na potrzeby produkcji elektroniki, a ograniczenia w dostawach mogłyby wymusić wzrosty cen produktu końcowego, co mogłoby uczynić Japończyków niekonkurencyjnych na globalnych rynkach, np. w stosunku do amerykanów.

Do wniosków dołączyły się również inne kraje. Pozywający domagali się nałożenia kar na Chiny w związku z wprowadzaniem ceł, licencji i ograniczeń na eksport REMów oraz innych metali ważnych dla światowego przemysłu. Pozywający zarzucali Chinom celową politykę kierowania zapotrzebowania w pierwszej kolejności na rynek wewnętrzny, co ma stać w sprzeczności z zasadami z-deregulowanego wolnego handlu, na którego straży ma stać WTO. Chiny broniły się, tłumacząc iż ograniczenia są podyktowane koniecznością ochrony środowiska naturalnego. Proponowały zagranicznym spółkom kompromisowe rozwiązania w formie dostępu do metali rzadkich w zamian za zaangażowanie się w ich projekty zarządzania środowiskowego, recyklingu czy też badań nad eko-technologiami niezbędnymi w Chinach. W swej prostocie było to posunięcie genialne.

W wyniku procesu i apelacji, 29 sierpnia 2014 r. WTO nakazało Chinom likwidację wszelkich ograniczeń eksportowych w przeciągu 8 miesięcy i 3 dni. Strona pozwana zastosowała się do werdyktu, choć z perspektywy czasu widać iż utrzymała wewnętrzne limity wydobywcze, i nadal stawia zaopatrzenie rynku wewnętrznego jako sprawę priorytetową.

Jesienią 2018 r. w ramach pierwszej fazy wojny handlowej pomiędzy USA a Chinami, Chiny w odpowiedzi na amerykańskie taryfy ponownie zagroziły obcięciem wolumenów eksportowych, a także zastosowały taryfy na REMy. Temat ten omówimy sobie dokładniej w jednym z dalszych rozdziałów.

Wzrost cen z 2010 r. (choć chwilowy) spowodował iż sektor dostał nowe życie. Powstało wiele operacji wydobywczych i trwają ciągłe prace nad kolejnymi, w wyniku czego podaż Chin spadła z 97 do 71%, a same REMy zostały uznane w USA za metale strategiczne. Próbuje się też dywersyfikować źródła podaży, a cała grupa (mało jeszcze znanych do niedawno pierwiastków) wskoczyła na pierwsze strony gazet.

Warto się zatem zastanowić, czy przez dekadę która minęła od początku ograniczeń eksportowych, świat zrozumiał ostrzeżenie i odrobił lekcję?

GEOLOGIA DEPOZYTÓW

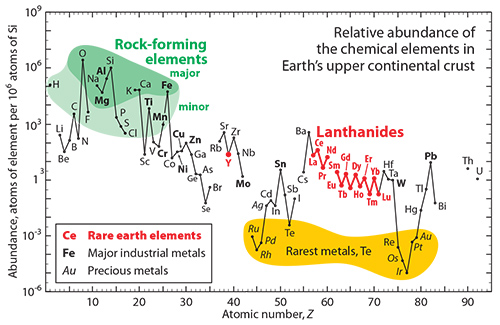

Występowanie metali ziem rzadkich w skorupie ziemskiej jest dość powszechne, są one jednak dość często solidnie rozsiane. Dlatego też ilość depozytów umożliwiających eksploatację jest nieporównywalnie mniejsza w porównaniu do innych metali. Ważnym dodania jest też fakt, iż stężenie poszczególnych pierwiastków w próbkach depozytów różnie się diametralnie. Liczone jest ono w ppm czyli parts per million. Najpowszechniejsze z REMów to Cer, charakteryzujący się średnią na poziomie 63 ppm oraz Lantan z 31 ppm. Dla porównania, popularna Miedź charakteryzuje się poziomem 28 ppm a Ołów wielkością 17 ppm. Z kolei najrzadsze REMy to Tul i Lutet, występujące odpowiednio w średnich stężeniach na poziomie 0.30 ppm i 0.31 ppm, jednak ich średnia koncentracja wciąż przewyższa tę spotykaną w metalach szlachetnych, gdzie Złoto występuje w liczbie 0.0015 ppm a Srebro 0.053 ppm.

Częstotliwość występowania poszczególnych REMów w skorupie ziemskiej: Źródło: https://www.sigmaaldrich.com/

Stosując podział wewnętrzny dla całej grupy, otrzymujemy średnią dla LREM na poziomie 137.8 ppm oraz 31.34 ppm dla HREM . Najbardziej standardowe przedziały stężenia ppm dla każdego z REMów (pomijając wartości ekstremalne) jak poniżej:

- Lantan 5 – 39

- Cer 20 – 70

- Prazeodym 3.5 – 9.2

- Neodym 12 – 41.5

- Samar 4.5 – 8

- Europ 0.14 – 2

- Gadolin 4 – 8

- Terb 0.65 – 2.5

- Dysproz 3 – 7.5

- Holm 0.7 – 1.7

- Erb 2.1 – 6.5

- Tul 0.2 – 1

- Iterb 0.33 – 8

- Lutet 0.35 – 1.7

- Itr 24 – 70

- Skand 5 – 22

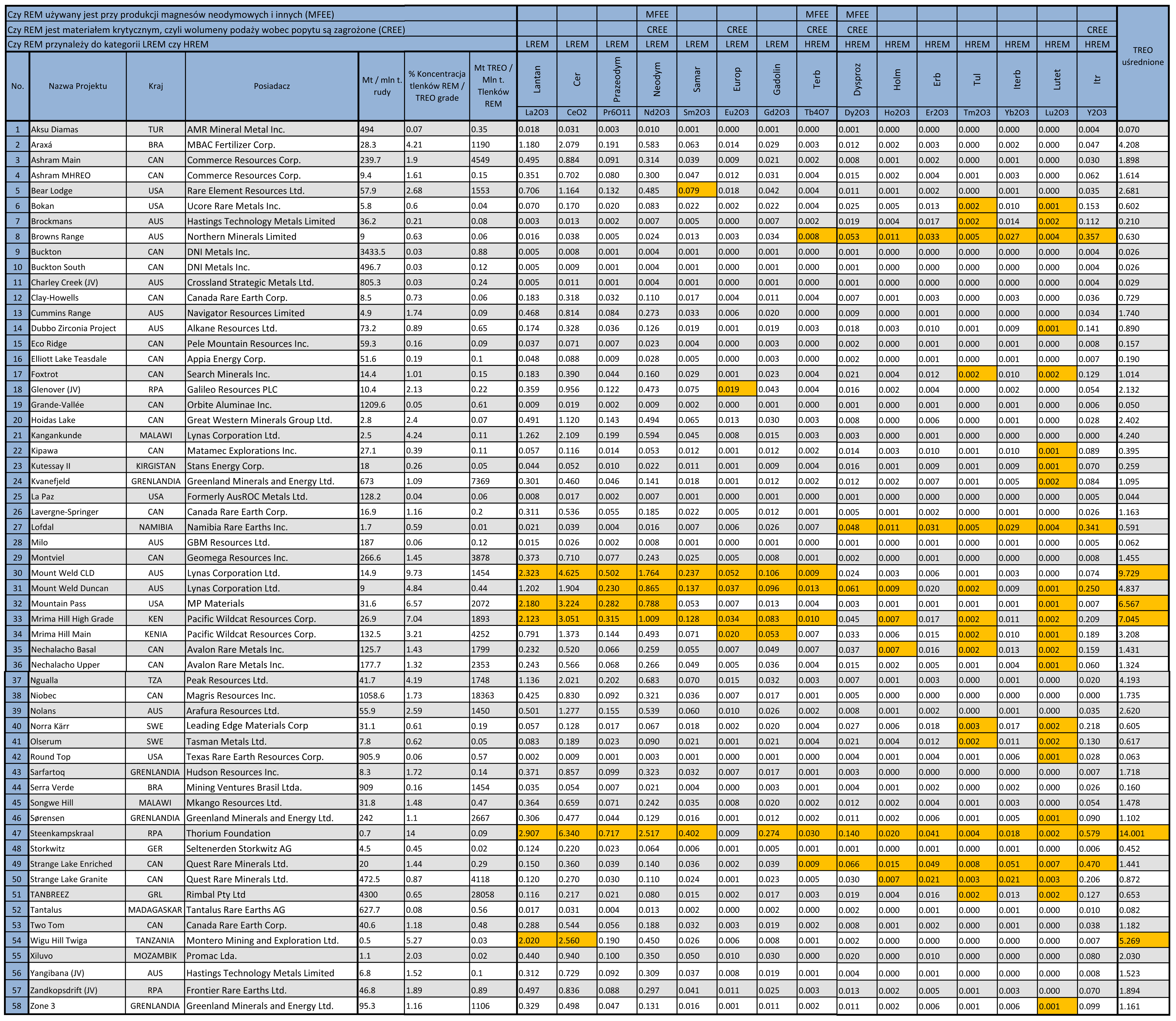

Znanych jest ponad 250 minerałów zawierających REMy, z czego około 20 posiada jakąkolwiek użyteczność, a praktyczne zastosowanie ma około pięć z nich. Największe znaczenie mają wspomniane na samym początku artykułu Banastezyt i Monacyt zawierające odpowiednio po 57-77% i 25-70% tlenków REMów. To z nich pozyskuje się około 80% całkowitych zasobów światowych.

Do wyróżniających się minerałów możemy doliczyć także Parisyt, Ksenotym, Euksenit (wydobywany głównie w USA ) oraz typowy rosyjski Loparyt. Poniżej wy-listowane są najważniejsze minerały, wraz z typowym dla nich składem pierwiastkowym:

- Banastazyt – Cer, Lantan, Itr.

- Monacyt – Cer, Lantan, Neodym, Itr, Tor (ostatni to już nie REM).

- Ksenotym – Dysproz, Erb, Terb, Iterb, domieszki Toru i Uranu.

Stężenie ppm występowania w skorupie ziemskiej nie zawsze przekłada się jednak na łatwość eksploatacji. Zależy ona od geologii, koncentracji, tonażu, dostępnych technologii ekstrakcyjno-rafinacyjnych, kosztów oraz powiązanego z tym wszystkim prawodawstwa środowiskowego. Ponadto, podobieństwo chemiczne pierwiastków całej grupy powoduje nie małe trudności odseparowania ich z minerału.

Dlatego też zrozumienie i zbadanie typów geologicznych skorupy ziemskiej jest niezbędne dla finansowo korzystnej ekstrakcji i przerobu. Istniejące potencjalne złoża zlokalizowane są w miejscach, gdzie pewne długotrwałe procesy geologiczne skoncentrowały je w górnej warstwie skorupy ziemskiej.

Naturalnie zachodzące wytworzenie złóż REMów mogło odbywać się w sposób dwufazowy – procesy pierwotne oraz wtórne. Poniżej przedstawione są jedynie zarysy geologii złóż REM, natomiast zainteresowanych tą tematyką odsyłam m.in. do profesjonalnych publikacji m.in. US Geological Survey.

Typ pierwotny jest pochodzenia magmowego, czyli płynna magma opływająca formacje skalne wewnątrz skorupy ziemskiej, wydostająca się pod ciśnieniem stopniowo lub gwałtownie na powierzchnię, i tam schładzająca się oraz krystalizująca.

Dzięki naturalnym działaniom typu pierwotnego powstały złoża typu karbonaty i alkaliczne układy magmowe. Tego typu złoża to Mountain Pass (USA), Karonge (Burundi), Nam-Nam Xe (Wietnam) czy australijskie Mount Weld. Umownie zalicza się do nich także Bayun Obo w chińskiej Mongolii Wewnętrznej, a to z tego względu, że pod względem wielkości i stężenia REMów stanowi ono ewenement na skalę światową, nieporównywalne do niczego znanego. Złoża typu pierwszego są bogate w LREMy, a udział HREMów nie przekracza w nich 1%. Wyjątkiem jest tu złoże Xiangan w Chinach. W złożach pierwotnych odnajdziemy głównie minerały zawierające REMy: Banastazyt i Monacyt.

Następnie może ale nie musi nastąpić typ wtórny. Skały mogły lecz nie musiały zostać poddane procesom hydrotermalnym czyli np. wypłukiwaniu poprzez wodę i następnie erozji wietrznej. Dzięki temu powstają dodatkowo żyły osadzone płytko pod dnem dawnych cieków wodnych czy zbiorników nazywane “placer”, oraz złoża ilaste. Cząstki zawarte w piachu mogły zostać dodatkowo poddane transportowi sedymentacyjnemu, czyli ruchom powietrza porywającym ze sobą drobne cząsteczki np. piachu i przenoszące je na jakąś odległość w to samo miejsce w długim interwale czasowym.

W przypadku złóż typu wtórnego, mówimy często że są one “wzbogacone” przez długotrwałe procesy naturalne, przez co zawartość HREMów jest w nich wyższa. Dlatego też złoża glinków adsorpcyjnych oraz niektóre zmineralizowane piachy szelfowe i nadbrzeżne są głównym globalnym źródłem pozyskiwania HREMów.

Dzięki działaniom naturalnym typu wtórnego powstały m.in. złoża glinków, placer czyli złoża osiadłe płytko w korytach rzek, IOCG czyli Iron-Oxide Copper-Gold oraz inne. Złoża glinków występują w południowych Chinach i są one głównym depozytem dla HREM. Złoża typu placer można odnaleźć m.in. w dawnych ciekach wodnych, oraz piaskach nadbrzeżnych i szelfowych wybrzeżach Malezji i Indii. Z kolei w IOGC znajdziemy głównie żelazo, dlatego też ekstrakcja REMów jest z nich trudna i często nieopłacalna. W każdym razie, w złożach wtórnych znajdziemy większą różnorodność minerałów zawierających REMy a najczęściej spotykanymi będą Monacyt i Ksenotym.

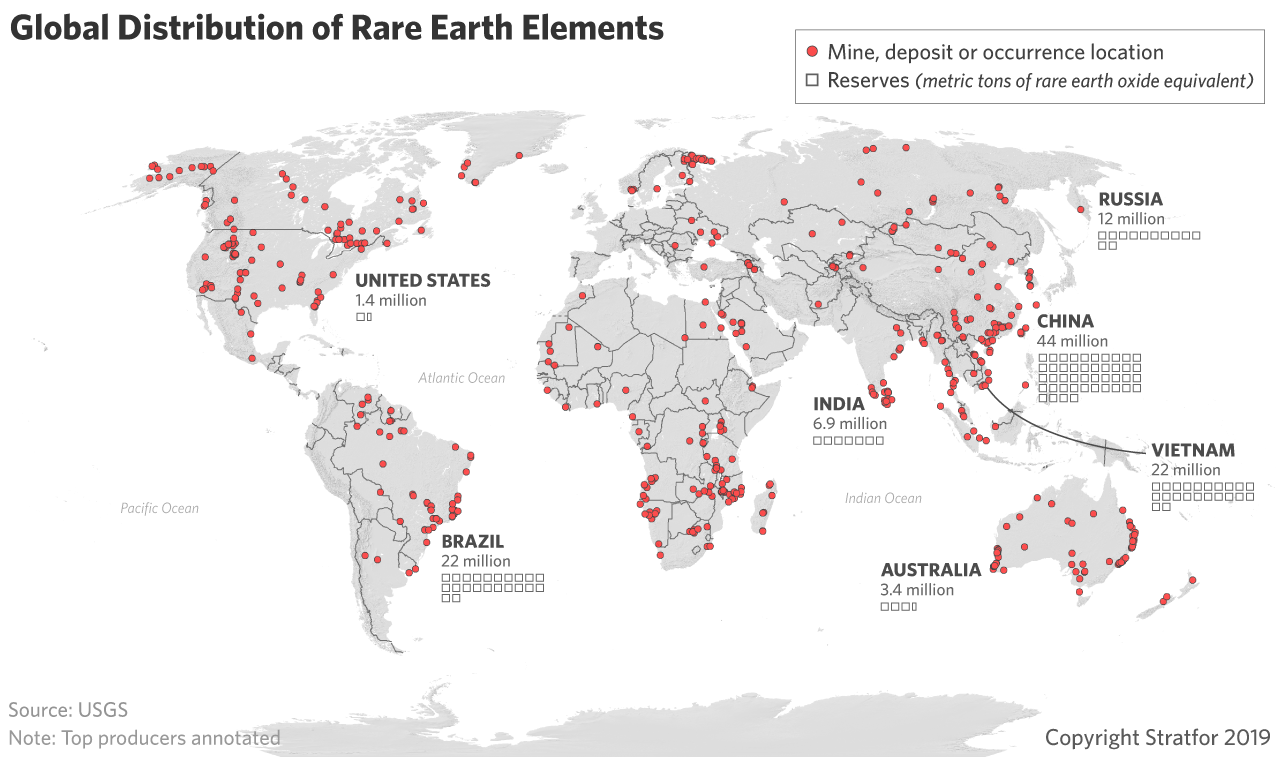

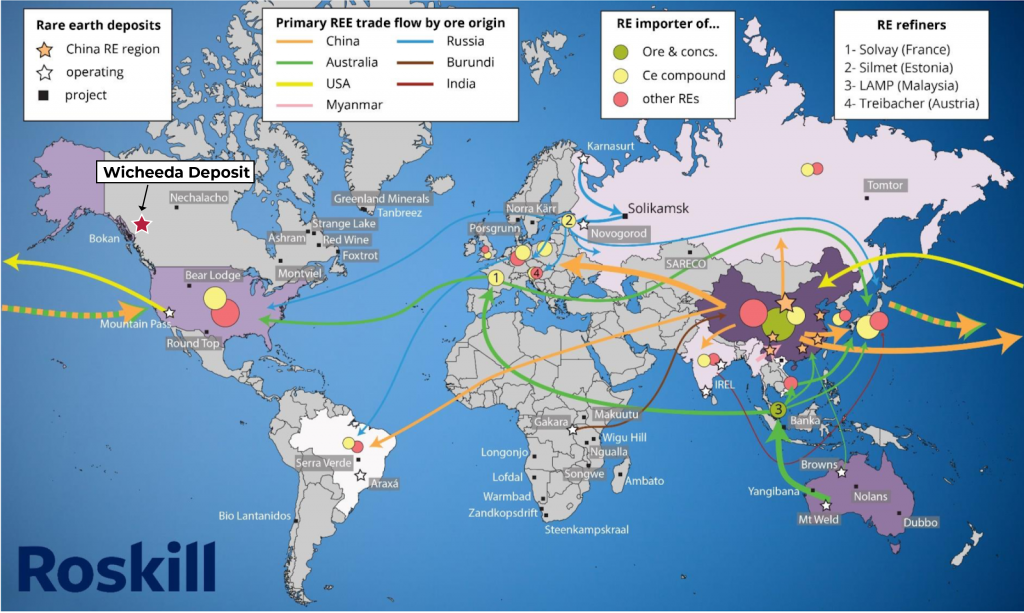

Poniższa mapa prezentuje depozyty i potwierdzone miejsca występowania REMów na naszej planecie, jednakże tylko nieliczne z nich spełniają aktualnie warunki pozwalające na korzystną finansowo eksploatację.

Kopalnie, depozyty, rezerwy i występowanie metali ziem rzadkich. Źródło: https://worldview.stratfor.com/

Kopalnie, depozyty, rezerwy i występowanie metali ziem rzadkich. Źródło: https://worldview.stratfor.com/

GLOBALNE ZASOBY I REZERWY

W kontekście branży, słowa “rezerwy” używa się bardzo restrykcyjnie, i tylko w odniesieniu do depozytów na których trwają prace ekstrakcyjne lub prowadzone są już zaawansowane prace infrastrukturalne. Wszystko inne, czy to hula po nich wiatr, czy też grupa geologów robiąca odwierty, są to “depozyty”. Aby ułatwić sobie życie, trzymajmy się tego podziału.

W świecie znane jest około 851 złóż depozytowych REM, jednak większa ilość z nich ma po prostu status “odkryte”, a o ich składzie i bogactwach nie wiele wiadomo. Przykładowo w skałach powierzchniowych i po dokonaniu odwiertów testowych, na jakimś obszarze odkryto kilka REMów. Na ogromnej większości z nich nie odbywa się wydobycie, a same potencjalne depozyty czekają na całą serię długotrwałych badań.

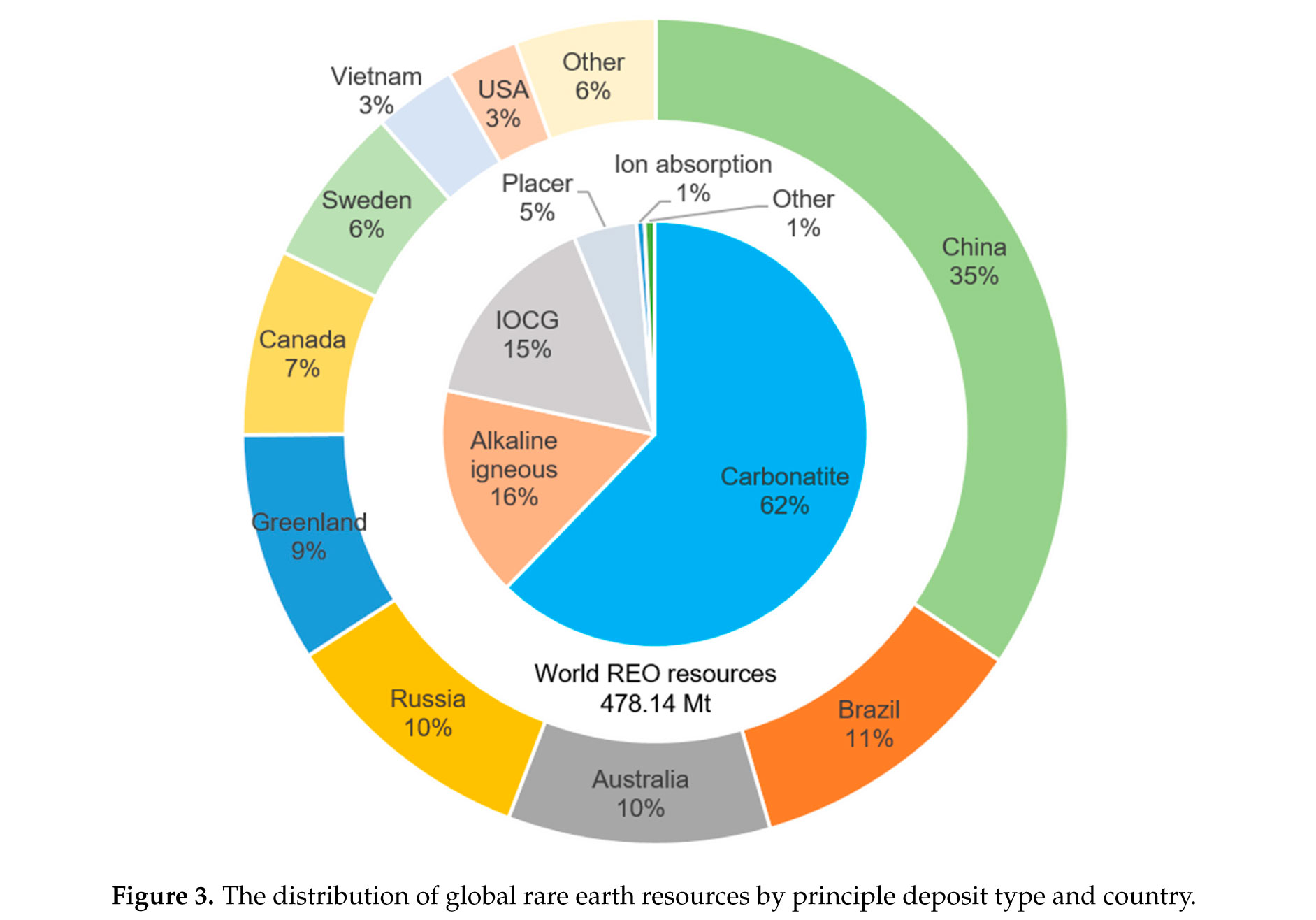

Kryzys REMów z 2010 r. umożliwił jednak intensyfikację prac badawczych i inwestycji w okresie od 2010 do 2017. Z 851 znanych lokacji depozytów, 178 ma status depozytu zbadanego, bądź też jest w trakcie badania, oraz spróbowano oszacować lub też oszacowano już jego wielkość. Bez względu na to czy są one opłacalne czy nie, uzyskalibyśmy z nich liczbę będącą ekwiwalentem 478 mln ton tlenków REMów. Nie przywiązujmy się chwilowo za bardzo do tej liczby, gdyż większość z nich na ten czas jest nie-ekonomiczna do eksploatacji. Rzutując na granice geograficzne, rozdział tych rezerw dla największych złóż wyglądałby mniej/więcej następująco:

- 164 mln ton w Chinach.

- 55 mln ton w Brazylii.

- 49 mln ton w Australii.

- 48 mln ton w Rosji.

- 43 mln ton na Grenlandii.

- 119 mln ton rozdzielone pomiędzy Kanadą, Szwecją, USA, Wietnamem i innymi.

Dystrybucja wszystkich złóż REMów pomiędzy krajami/regionami oraz pomiędzy typami materiału z którego dokonuje się ekstrakcji. Źródło: B. Zhou, Z. Li, C. Chen, Global Potential of Rare Earth Resources and Rare Earth Demand from Clean Technologies.

Jeżeli podzielić by powyższe estymacje na rodzaj złóż z których pozyskuje się REMy to uzyskalibyśmy następujące liczby:

- 297.6 mln ton, czyli 66% pochodzi z karbonatów.

- 76,9 mln ton to alkaliczne układy magmowe.

- 74,1 mln ton to złoża typu IOGC.

- 22,9 mln ton to dna dawnych rzek i ich rozlewiska oraz nadbrzeżne piaski szelfowe.

- 2,9 mln ton glinki adsorpcyjne.

- 3.7 mln ton inne typy nie wyszczególnione wcześniej.

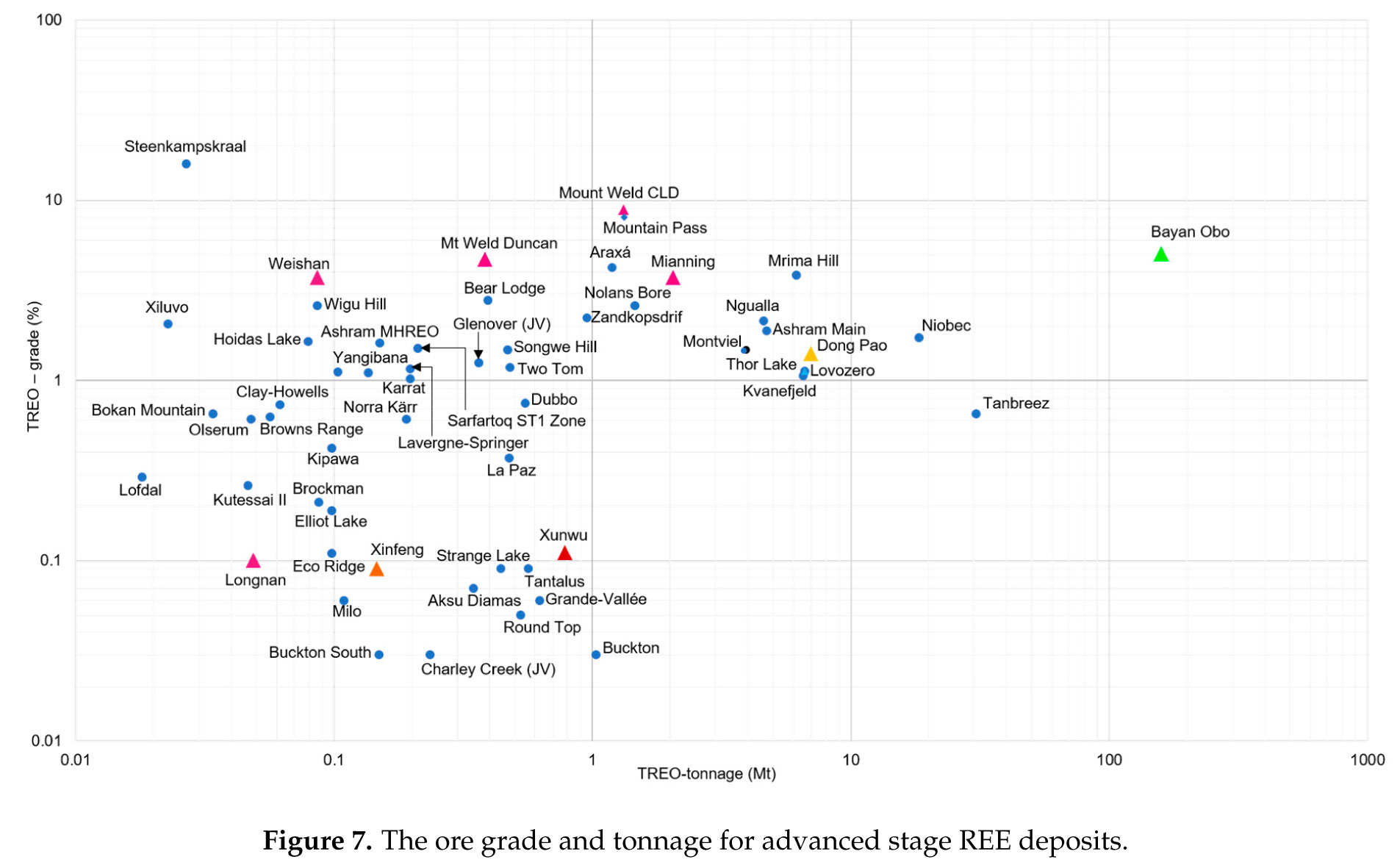

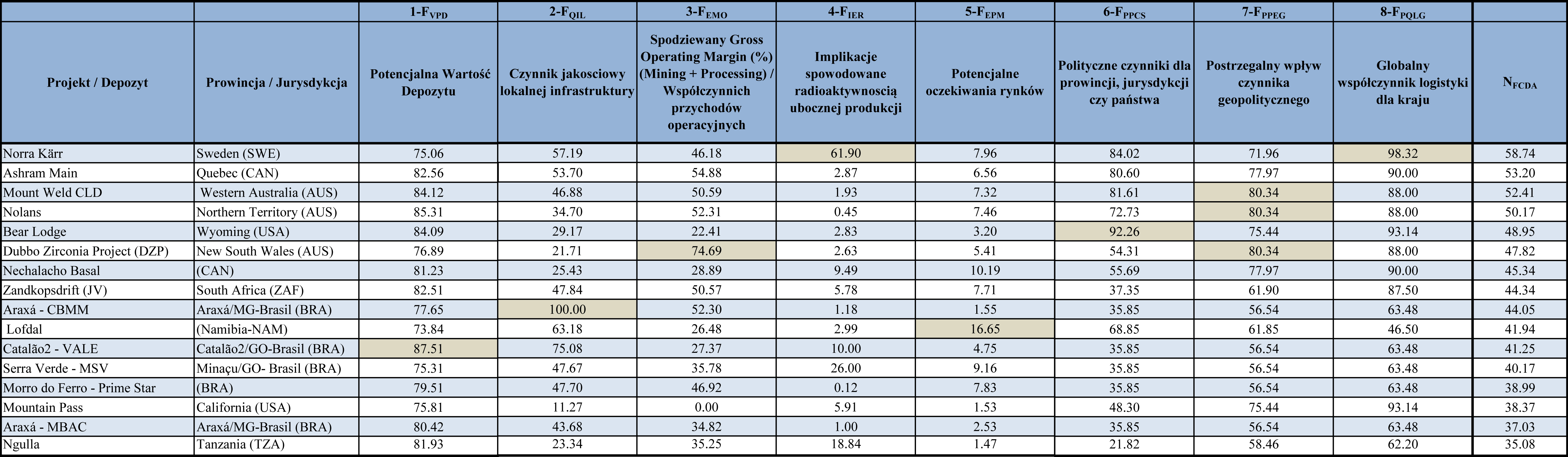

Ze 178 depozytów, 59 projektów spełniło wymogi geologiczne oraz początkowe modele dotyczące opłacalności wydobycia. Jednak większość z nich została przerwana lub ciągle napotyka jakieś trudności. Wynika to z wzrostu niepewności niektórych czynników, które bezpośrednio lub pośrednio wpływały lub wpływają na przewagę konkurencyjną projektów. Czynniki te omówimy sobie w dalszej części.

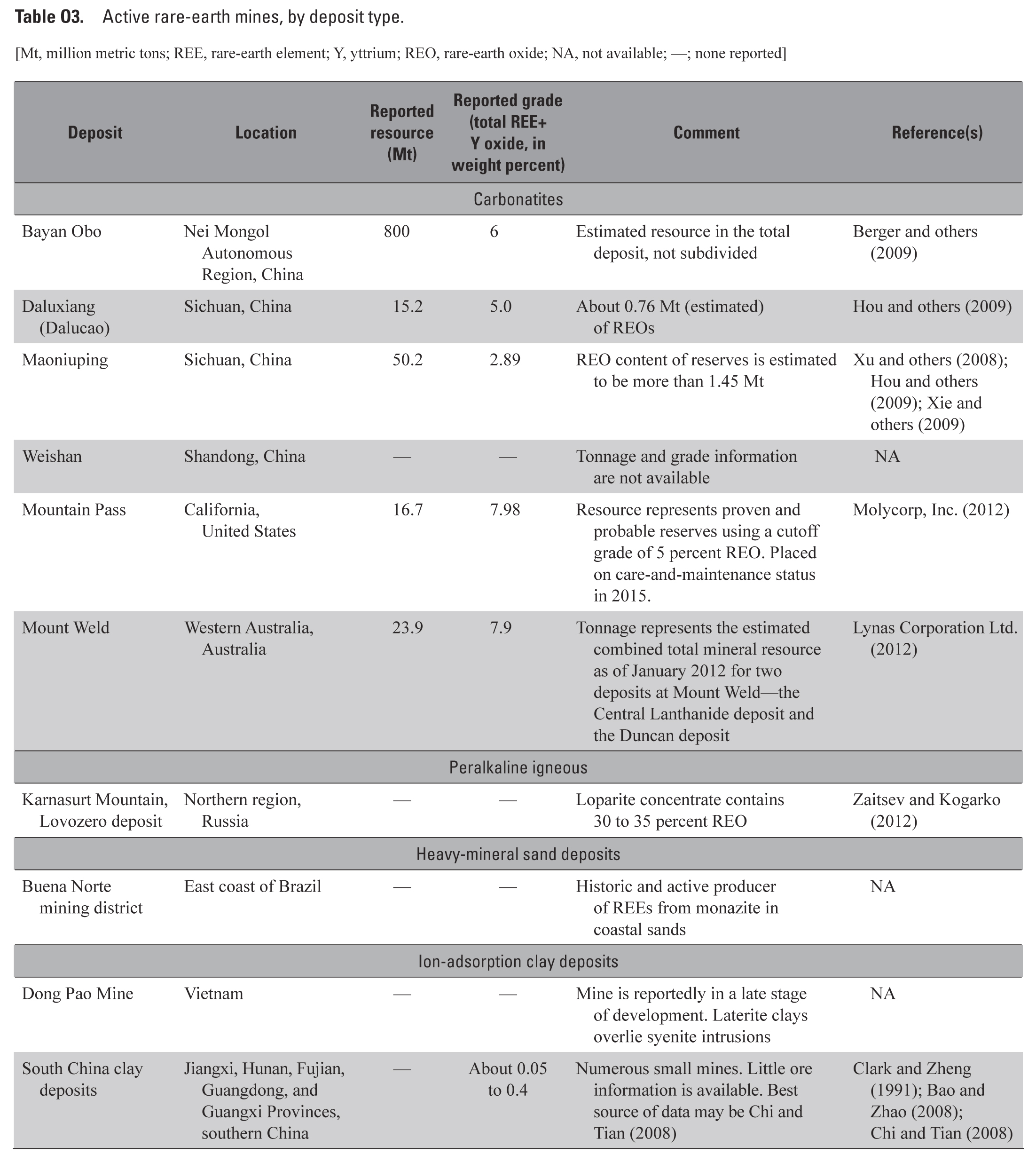

Z tych 59 depozytów udokumentowane wydobycie (stan na 2017 r.) prowadzono na jedynie dziesięciu. Na chwilę obecną (stan na sierpień 2019) na pewno można do tej grupy zaliczyć jeszcze na-nowo uruchomioną Mountain Pass w USA, oraz być może kilka innych operacji takich jak np. Gakara w Burundi i prawie ukończone Nolans Bore w Australii. W konsekwencji nasza liczba wydobywanych złóż oscyluje teraz bliżej 15 eksploatowanych depozytów. Według specjalistycznych wyliczeń US Geological Survey traktujemy je już jako potwierdzone, a zatem – rezerwy. Ich zasoby (szacowane w 2018 r.) wynoszą około 120 mln ton tlenków REM. Na każdym z depozytów może być prowadzonych kilka różnych operacji wydobywczych.

Globalne operacje wydobywcze REM, studia opłacalności depozytów, studia szacunkowe i operacje porzucone. Stan na 2018 r. Źródło: P. Kalvig, E. Machacek; Examining the rare-earth elements (REE) supply– demand balance for future global wind power scenarios

Globalne operacje wydobywcze REM, studia opłacalności depozytów, studia szacunkowe i operacje porzucone. Stan na 2018 r. Źródło: P. Kalvig, E. Machacek; Examining the rare-earth elements (REE) supply– demand balance for future global wind power scenarios

Jakie czynniki bierze się zatem pod uwagę przy szacowaniu jakości i opłacalności zasobu?

Pierwszym z czynników jest koncentracja czyli grade. Branżową jednostką miary dla koncentracji jest TREO czyli Total Rare Earth Oxides, całościowo tlenków metali rzadkich. Około 27% depozytów REM w świecie posiada koncentrację tlenków interesujących nas pierwiastków rzędu mniejszego niż 0,2%. 55% projektów posiada koncentrację poniżej 1%, a ledwo 5% depozytów posiada koncentrację sięgającą 10%.

Jak przekłada się to na dzisiejsze wydobycie? Prawie wszystkie depozyty REMów, gdzie dokonuje się wydobycia lub potencjał klasyfikuje je jako interesujący w liczbie 59 lokacji, zawierają koncentrację tlenków REM na poziomie powyżej 1%. Chwalebne przykłady: TREO dla Centralnego Depozytu Lantanowców (CLD) – czyli głównego złoża australijskiego Mount Weld wynosi ok. 8.8%. Zlokalizowane w chińskiej Mongolii wewnętrznej Bayan Obo charakteryzuje się wielkością 5%, a rosyjskie Levozero na Płw. Kolskim na poziomie 1.12%.

Kolejnym z czynników jest tonaż. 76% złóż jest rozmiaru mniejszego niż 1 mln ton, podczas gdy ledwie 5% to złoża powyżej 10 mln ton. Wszystkie aktualnie działające procesy ekstrakcyjne REM działają na złożach o tonażu większym niż 1 mln ton. Tonaż rzędu 100 tys ton uznawany jest w branży za depozyt średnich rozmiarów, natomiast wspomniana przed momentem liczba 1 mln. ton, czyli 1 megatona (Mt), rozpoczyna kategorię dużych depozytów.

Koncentracja vs tonaż 59 operacji wydobywających REMy lub stawiających infrastrukturę na zbadanych złożach – 2017 r. Źródło: B. Zhou, Z. Li, C. Chen, Global Potential of Rare Earth Resources and Rare Earth Demand from Clean Technologies

Kolejnym czynnikiem jest cena rynkowa koszyka REM. Opierając się na chińskich wolumenach i cenach rynkowych, stosunek LREM do HREM w całkowitym obrocie REMów wynosi 62,5% do 37,5%. Jednakże, ilość LREMów w zbadanych depozytach wydobywane jest średnio 18 razy więcej.

W kategorii LREMów najcenniejsze są Prazeodym i Neodym, które odpowiadają za 77% całej wartości LREMów. W HREMach jest to Itr, Dyspoz, Iterb i razem będą odpowiadać za 96,7% wartości wszystkich HREMów. Cena koszyka reprezentuje potencjalną cenę gdy nasze TREO, czyli tlenki REMów zostały wydobyte z minerałów. Jest to goła cena rynkowa, wyrażona w USD/ton. Nie odejmuje się od niej już kosztów wydobycia i rafinacji.

Kolejnym czynnikiem dystrybucja REMów. Zazwyczaj stosunek ten (LREM do HREM) wynosi w uśrednieniu 18:1. Większość z odkrytych depozytów charakteryzuje się niską koncentracją (mniejszą od 1%), małym rozmiarem (poniżej 100 tys ton) oraz składa się z karbonatów i zawiera głównie LREMy. Z kolei wszystkie działające procesy ekstrakcyjne REM działają na złożach o koncentracji 1 – 10% i tonażu plus 1 mln ton. Niekiedy opłaca się również prowadzić działalność na mniejszych polach, zwłaszcza jeżeli są one bogate w HREMy jak np. Longan, Hinfeng czy Xunwu w Płd Chinach.

Ostatnim czynnikiem jest wartość rudy, którą liczymy jako wartość naszego TREO (w USD) dzielona przez jednostkę wagi (ton). Wynik ten nie odzwierciedla ani tonażu ani kosztów. Wartość rud można liczyć w dwojaki sposób: tylko dla REMów, albo prowadząc operację wydobywczą i wyliczając rentowność producenta dla wszystkich wydobywanych walorów. Należy pamiętać bowiem, iż REMy są, uwaga, uwaga, produktem ubocznym. Ważnym, postępowym, zyskownym, strategicznym, ale wciąż ubocznym. Dla przykładu chińska Bayan Obo wydobywa głównie głównie rudę Żelaza, a REMY są jedynie “dodatkiem”. Ponadto mogą towarzyszyć im również pierwiastki radioaktywne, które można dostarczyć do lokalnych elektrowni atomowych, a w przypadku eksploatacji trudnych w obróbce złóż IOGC, można znaleźć również Złoto.

Wartość rudy vs koszyk cenowy 59 operacji wydobywających REMy lub stawiających infrastrukturę ku temu. Źródło: B. Zhou, Z. Li, C. Chen, Global Potential of Rare Earth Resources and Rare Earth Demand from Clean Technologies

Jak wiemy z powyższego, są kraje które są zasobne w złoża REMów i wydobywają je w przemysłowych ilościach (vide Chiny). Są też kraje, które posiadając duże zasoby, wydobywają ich niewielką część (Brazylia), oraz takie, które posiadając zasoby są na pewnym etapie rozwijania produkcji (Australia i USA). Sytuacja taka spowodowana jest najczęściej albo tworzeniem sektora wydobywczego REMów od podstaw, albo powrotem do tegoż biznesu po wielu latach korzystania z chińskich produktów.

Na chwilę obecną pod względem eksploatowanych zasobów, na rynku dominują z ogromną przewagą Chińczycy, ale przewaga ta zaczyna powoli się zmniejszać. Dla celów poniższej statystyki pod uwagę biorę tylko zbadane i potwierdzone rezerwy (z naszych 10 depozytów na których trwają bardziej lub mnie zintensyfikowane operacje wydobywcze, czyli około 120 mln ton tlenków). Dane pochodzą z Maja 2019 r.

Numer 1 to Chiny z potwierdzonymi zasobami 44 mln. ton. Mongolia Wewnętrzna posiada znaczne zasoby LREM ukryte w karbonatach, a prowincje południowe jak np. Jiangxi posiadają złoża HREMów ukryte w glinkach oraz w nadbrzeżnych pokładach szelfowych i granitach.

Numerem 2 jest Brazylia ze zbadanymi zalegającymi w ziemi rezerwami szacowanymi na 22 mln ton. Ulokowane są w karbonatach, granitach i obszarach szelfowych. Prawdziwe bogactwo leży jednak w złożach wtórnych powstałych poprzez wypłukiwanie wody. Po II Wojnie Światowej to właśnie ten kraj odpowiedzialny był za większość wydobycia, jednak jego rola stopniowo malało. Aktualnie Brazylia posiada jedynie LREMy, ale istnieje spory potencjał do znalezienia HREMów. Kilka ważnych depozytów charakteryzujących się potencjalnie dobrym zwrotem to: Araxá, Morro dos Seis Lagos, Catalão.

Numer 3 to Wietnam, z rezerwami podobnego rzędu co Brazylia. Zlokalizowane są one w większości wzdłuż północno-zachodniej granicy z Chinami, w górach Fan Si Pan oraz w prowincji Lai Châu, gdzie istnieją działające kopalnie LREM z karbonatów. Pozostałe duże rezerwy zlokalizowane są piaskach zmineralizowanych wzdłuż wybrzeża aż do południa kraju.

Zaraz za podium, Rosja z 12 mln ton rezerw. US Geological Survey zmieniło ostatnimi laty pierwsze 18 mln-owe szacunki, dewaluując je o 1/3. Sytuacja może jednak ulec zmianie, gdyż badania geologiczne na obszarze Rosji azjatyckiej rozpoczęto wykonywać dopiero kilka lat temu, a jak wiemy Syberia jest szeroka, głęboka i daleka. Rosja eksploatuje złoża LREM w Lovozero w okolicach Murmańska. Potwierdzone są także złoża w Jakucji.

Miejsce 5 to Indie z zasobami 6.9 mln ton. Poza rudą, Indie odpowiadają za 35% światowych zasobów depozytów minerałowych w glinkach i w zmineralizowanym piachu plażowym i szelfowym, a te są potencjalnie znaczącym złożem LREMów. Nazywa się je Beach Sand Minerals (BSM). Nie wiadomo dokładnie jak wygląda potencjał dotyczący HREM, gdyż Indie wydają się nie do końca świadome jeszcze swojego potencjału. Ponadto posiadają Saranu i Kamthai, a te mogą być traktowane jako potencjalne złoża karbonatowych LREM.

Australia na miejscu 6 z rezerwami 3.4 mln ton. Jest to kolejny dowód na to, że dobrobyt Australii pochodzi w dużej mierze z ziemi. Australia osiada co prawda szóste miejsce w zasobach, ale jest już na drugim miejscu w wydobyciu. Główne obszary występowania to piachy mineralne Western Australia, New South Wales i Queensland. Najważniejszymi są jednak kopalnie w Nolans Bore i Mount Weld. Ta ostatnia, a konkretnie złoże Duncan to jedyne poza Chinami złoże HREMów będące aktualnie eksploatowanym.

Miejsce 7 to Stany Zjednoczone z 1.4 mln ton. Wydobycie odbywa się tam w jednym miejscu, w kopalni typu odkrywkowego Mountain Pass w Kalifornii. Trwają oczywiście badania potencjalnych złóż w innych stanach.

Poza powyższą klasyfikacją można doliczyć “resztę świata” z zasobami szacowanymi na 4.4 mln ton. Wyróżnia się jeszcze w tym gronie Malezja z depozytami szacowanymi na 30 tys. ton, ale jej produkcja REMów to jedynie 100 ton rocznie, i jest to “odpad” z produkcji cyny. Podobnie ma się sytuacja z Kanadą, która posiada dopiero badany potencjał, ale jestem pewien że w ciągu najbliższej dekady usłyszymy więcej o innych depozytach m.in. z Wicheeda Lake.

Słowem podsumowania powyższej wyliczanki. Znane rezerwy na całym świecie to 120 mln ton, z czego Chiny są w posiadaniu 36.6% całości, Brazylia i Wietnam dzielą po 18.3% tortu. Te trzy kraje odpowiadają za 73,3% zasobów świata. Rosja 10%, Indie, 5,75%, Australia 2.83% a Stany Zjednoczone lekko ponad 1%.

Z podanymi danymi jest jednak pewien problem. Otóż, wydobywanie REMów od kilku lat jest w centrum uwagi. Podany udział procentowy bardzo szybko może ulec zmianie z prozaicznego powodu, jakim jest fluktuacji ceny. Gdyby ceny REMów poszły w górę i poziom cen utrzymałyby się, to mogłoby się okazać iż wiele z dziś niekorzystnych finansowo dla eksploatacji depozytów przekroczyłoby próg opłacalności. Problemem jest oczywiście infrastruktura, której wybudowanie łącznie z wszelkimi pozwoleniami itd. może trwać około 10 lat. Gdyby jednak wyceny REMów za-dołowały, należałoby się poważnie zastanowić nad rentownością wielu aktualnie budowanych inwestycji.

Konkludując ten rozdział, idealnie pasują tu słowa Randolpha E. Kirchaina, naukowca z amerykańskiego MIT.

“W rezultacie nie chodzi o to, że ‘zabraknie’ nam tych metali. Kwestia, na której musimy się skupić, to wybudowanie zaplecza i poprawa technologii, które wykorzystują i przetwarzają te materiały.”

LIGA WYDOBYWCZA

REMy wydobywane są głównie w sposób odkrywkowy, a statystyczna żywotność kopalni REM nie przekracza 45 lat. Analizując dane Stratforu, opublikowane w maju 2019 można pokusić się o zaprezentowanie aktualnego stanu rzeczy w kategorii wydobycie. Całkowite światowe wydobycie tlenków REM wzrosło z 132 tys. ton w 2017 r. do 170 tys. ton w 2018 r. czyli o 22.35%. Podobnie wyglądało to w ostatnich latach, gdzie wartość ta oscylowała w granicach 20%. Za wzrost ten odpowiadają dwa czynniki. Pierwszym są Chiny, które posiadają już rozpoznane złoża i eksploatują je w ramach nałożonych odgórnie wewnętrznych limitów wydobycia. Drugim są kraje, które właśnie rozpoczynają lub powracają do działań w zakresie wydobycia REMów. Całkowita globalna produkcja w ujęciu historycznym, wraz z podziałem na poszczególne państwa przedstawiona jest na poniższej grafice.

Produkcja metali ziem rzadkich 1994 – 2017 r. Źródło: https://worldview.stratfor.com/

Nikogo nie zdziwi zapewne fakt, że największym producentem REMów są Chiny. W 2017 r. wydobyły 105 tys. ton, podczas gdy w 2018 już 120 tys. ton. Wolumen ten odpowiada za 70.58% poziomów światowego wydobycia. Chiński udział procentowy wydaje się bardzo duży, choć jeszcze w 2009 r. wynosił on aż 97%. Chiny planują dalsze zwiększenie limitów do 140 tys. ton w 2020 r. Producenci CHRL-D zobowiązani są jednak przestrzegać nałożonych kilku lat temu limitów dotyczących wydobycia, które na 2019 r. ustalone zostały na poziomach 120 tys. ton, a dla wytopu i przetwarzania na 115 tys. ton. W ten oto sposób Chiny od kilku lat tworzą rezerwy strategiczne REMów, a całym sektorem zarządza kilka kontrolowanych przez państwo firm.

Quota produkcyjne REM z podziałem na prowincje 2015 r.: Źródło: https://chinadialogue.net/

W 2012 r. Pekin stwierdził, że ich zasoby REM się kurczą i oficjalnie z tego powodu zastosowane zostały quotas, czyli odgórne limity wydobycia, a także limity eksportowe. Japonia i EU oskarżyły Chiny o łamanie zasad WTO i zaskarżyły tą decyzję w tejże instytucji, która po rozpatrzeniu sprawy nakazała zniesienie limitów eksportowych. Wewnętrzne limity wydobywcze nie zostały jednak zniesione. Można podejrzewać, iż była to decyzja polityczna, ale biorąc pod uwagę estymacje mówiące, iż w jeżeli Chiny będą w tym tempie wydobywać swoje zasoby to całe aktualnie eksploatowane zasoby REMów mogą zostać wyczerpane już do 2030-40, to postawione zarzuty mogą nie być już takie oczywiste.

Największy problem dla Pekinu stanowiło i stanowi nielegalne wydobycie, które szacowane jest na ok. 20% całkowitego rocznego wydobycia. Według niektórych statystyk, nawet do 60% HREMów wyprodukowanych w Chinach pochodzi właśnie z nielegalnych źródeł. Proceder ten jest od kilku lat poważnie zwalczany. Podczas realizacji 12-go planu 5-letniego (2011-2015) zamkniętych zostało 14 nielegalnych kopalni, oraz 28 firm, na pozostałe nałożono rekordowe kary oraz skonfiskowano 36 tys. ton nielegalnie wydobytych REMów. W głównych dystryktach wydobywczych (Baiyun Obo w Wewnętrznej Mongolii, Ganzhou w prowincji Jianxi oraz Maoniuping w prowincji Sichuan) wdrożono także systemy monitorowania. Strategia przynosi jakieś efekty, nie są one jednak takie jakich by sobie życzył rząd w Pekinie. Wraz z australijskim Lynas prowadzone są dalsze prace nad wdrożeniem systemu identyfikacji pochodzenia.

Chińska produkcja REMów jest podzielona geograficznie, i realizowana jest przez stosunkowo małą grupę wielkich przedsiębiorstw (około 20), których konsolidacja rozpoczęła się w 2010 r., kiedy to CHRL-D połączył ok. 90 mniejszych firm. Chiński przemysł REM kontrolowany jest w ogromnej większości państwo lub prowincje. Największymi graczami są:

- Inner Mongolia Baotou Steel Rare-Earth Hi-Tech Company w Mongolii Wewnętrznej.

- China Minmetals Corporation na południu.

- Aluminum Corporation of China Limited.

- China Non-Ferrous Metal Mining.

Eksport LREM i MREM poza granice kraju dopuszczalny jest tylko w postaci przetworzonej już rudy (czyli np. sproszkowanego tlenku czy też zrafinowanego metalu). Większość jest wykorzystywana jednak na miejscu do produkcji komponentów elektronicznych. Całe przetwarzanie HREM pozostaje w jednak Chinach, co do niedawna jeszcze działało jak lep na muchy na elektronicznych gigantów, gotowych scedować część swojej technologii i lokalizacje produkcji na rzecz naturalnego bogactwa wysokiej klasy wsparcia technicznego i taniej siły roboczej Pekinu.

Mongolia Wewnętrzna odpowiada za 70% rodzimego wydobycia LREMów, a jedna kopalnia – Baotou Bayan Obo samodzielnie odpowiada za 50% chińskiego całkowitego wydobycia wszystkich REMów. Wydobywa ona głównie REMy z pochodzące Bastanazytu i Monacytu, ale działa ona przede wszystkim w oparciu o wydobycie rudy żelaza. Z kolei HREMy (i MREMy skoro już jesteśmy w Państwie Środka) wydobywa się głównie w południowych Chinach, w prowincji Jiangxi (50%) oraz w okolicach miasta Ganzhou, choć te ostatnie złoża są już na wykończeniu.

Zaszczytne miejsce drugie przypada w tym zestawieniu Australii, która w 2017 r. dokonała ekstrakcji 19 tys. ton, a w 2018 r. już 20 tys. ton, co dało dało 11.76% wydobycia światowego w 2018 r. Szacuje się że na kontynencie australijskim znajdują się jedne z większych światowych depozytów, a w związku ze zwiększającym się popytem, lokalny Lynas działający w Mount Weld planuje zwiększenie produkcji. Inwestycje zostały już poczynione, jednak nowe cele zostaną osiągnięte nie wcześniej niż w 2025 r. W Mount Weld wydobywa się głównie LREMy z bogatego złoża nazwanego Central Lanthanide Deposit (CLD), które są w postaci Monacytu. Od niedawna prowadzone są także operacje na złożu Duncan, będącym aktualnie jedynym miejscem poza Chinami gdzie wydobywa się HREMy. Jest to niewątpliwie ważny znaczący przypadek złamania monopolu wydobywczego Chin.

Inni producenci to Arafura Resources LTD posiadający złoże Nolans Bore oraz Alkane Resources Ltd ze swoim Dubbo Zirconia Project. W obydwu przypadkach wydobycie jest w fazie bardzo początkowej albo budowa infrastruktury jest już na zaawansowanym etapie.

Australia posiada także spore złoża zmineralizowanych piasków monacytowych, które mogą być potencjalnie źródłem HREMów, jednakże z przyczyn wysokiej koncentracji radioaktywnego Toru, nie prowadzi się na nich obecnie operacji wydobywczych.

Ostatnie miejsce na podium zajmuje USA z wydobyciem zero ton w 2017 r., ale już 15 tys. ton w 2018 r, co stanowiło 8.82% całkowitej światowej ekstrakcji za ten rok. Jak na razie jedynymi rezerwami są te z kopalni Mountain Pass w Kalifornii. Jest to już trzecie podejście do wydobycia w tamtejszym regionie, jak już wcześniej wspominałem. Tym razem operacja prowadzona jest przez MP Mine Operation. Pierwsza faza działania operacyjnego w Mountain Pass trwała od 1952 do 2002, kiedy to kopalnia ostatecznie została zamknięta pod naciskiem norm środowiskowych, oraz taniej azjatyckiej konkurencji. Zarządzający nią Molycorp (dawniej The Molybdenum Corporation of America) został ostatecznie kupiony w 2005 r. przez Chevron Corporation, który to w 2008 r. sprzedał tę kopalnię firmie Molycorp Minerals LLC. W 2012 r. rozpoczęto wydobycie, które osiągnęło pełną produkcję w 2015 r. W wyniku utrzymujących się niskich ceny produktu, firma znów zbankrutowała a kopalnia Mountain Pass została zamknięta ponownie. Udziały w kopalni zostały nabyte przez spółkę MP Materials (JHL Capital Group LLC (65%), QVT Financial LP (25%) i Shenghe Resources Holding Co (10%) ), która w styczniu 2018 r. ponownie rozpoczęła operację wydobywczą. Czy kolejne podejście przetrwa próbę czasu? Mountain Pass już wydobywa, ale jest też w trakcie budowy własnego zakładu rafinacyjnego, przez co zmuszona jest posyłać materiał do rafinacji w Chinach. Wprowadzenie przez Chiny taryf wwozowych na REMy made in USA, uderza zatem w rentowność MP Materials, choć tym razem Waszyngton uważnie przygląda się jedynemu w USA producentowi REMów.

Równolegle trwają poszukiwania oraz badania nowych potencjalnych depozytów. Ciekawsze lokalizacje to: Bokan Mountain, Alaska; La Paz, Arizona; Diamond Creek, Idaho; Lemhi Pass, Idaho/Montana; Pea Ridge, Missouri; Elk Creek, Nebraska; Thor Mine, Nevada; Round Top, Texas; oraz Bear Lodge, Wyoming.

W wyniku rozpoczęcia wojny handlowej z Chinami, Waszyngton sklasyfikował REMy jako minerały krytyczne, a wraz z szybko rosnącym zapotrzebowaniem, szacowanym na 160 mln USD w 2018 r. amerykanie z pewnością będą prężnie działać w temacie zabezpieczenia sobie łańcucha dostaw.

Powyższa trójka odpowiada za 91,16% całkowitej ekstrakcji w 2018 r.

Analizując wielkość produkcji, wartym wskazania jest także kopalniana liga wydobywcza, która została przedstawiona w poniższej tabeli, i w której przedstawione są największe kopanie z podziałem na rodzaj depozytu.

Działające kopalnie REMów z podziałem na typ depozytu na 2017 r. Źródło: B. S. Van Gosen, P. L. Verplanck, R. R. Seal II, K. R. Long, and J. Gambogi, Rare-Earth Elements, Critical Mineral Resources of the United States—Economic and Environmental Geology and Prospects for Future Supply

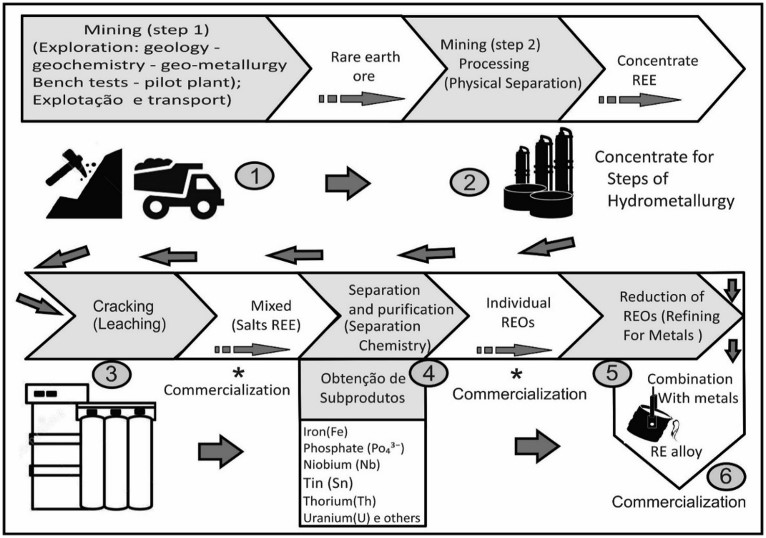

BRUDNY PRZERÓB

Technologia separacji różni się znacznie w zależności od pochodzenia źródła, czy są to glinki adsorpcyjne, piach mineralny, czy też ruda mineralna Banastezytu lub Monacytu. Oczywiście proces ten będzie wyglądać inaczej dla przypadku gdy chcemy ekstrahować wszystkie REMy z rudy, czy też jeden konkretny bądź też najcenniejszy pierwiastek. W tym ostatnim należy w większym stopniu zwracać uwagę na jego właściwości fizyczno-chemiczne wynikające z budowy atomowej. Proces przetwarzania REMów dzieli się na kilka etapów.