Kto uran produkuje, kto go wzbogaca, a kto jest największym konsumentem? Jak wygląda struktura handlu i globalny rynek? Czy sektor uranium mining ma szansę na wybicie się, po wielu latach spadków? Jak wygląda w kontekście tego wszystkiego USA i dlaczego od dekady oczy całego sektora zwrócone są na Japonię? Odpowiedzi na powyższe pytania i nie tylko będą poszukiwane w kolejnej części analizy poświęconej Uranowi. Tym razem zajmiemy się rynkami tego żółtego paliwa.

Ze względu na rozległość zagadnienia, wpis o uranie podzielony został na kilka części.

RYNEK - URANIUM MINING

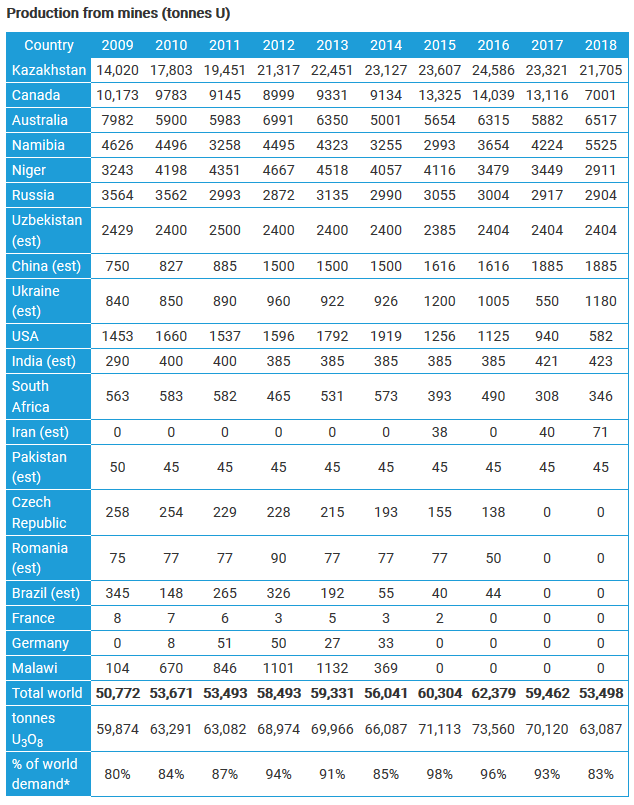

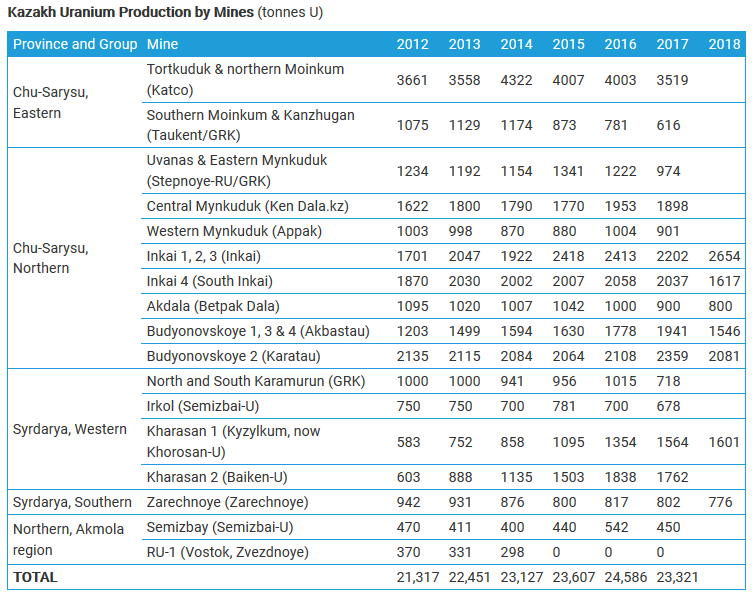

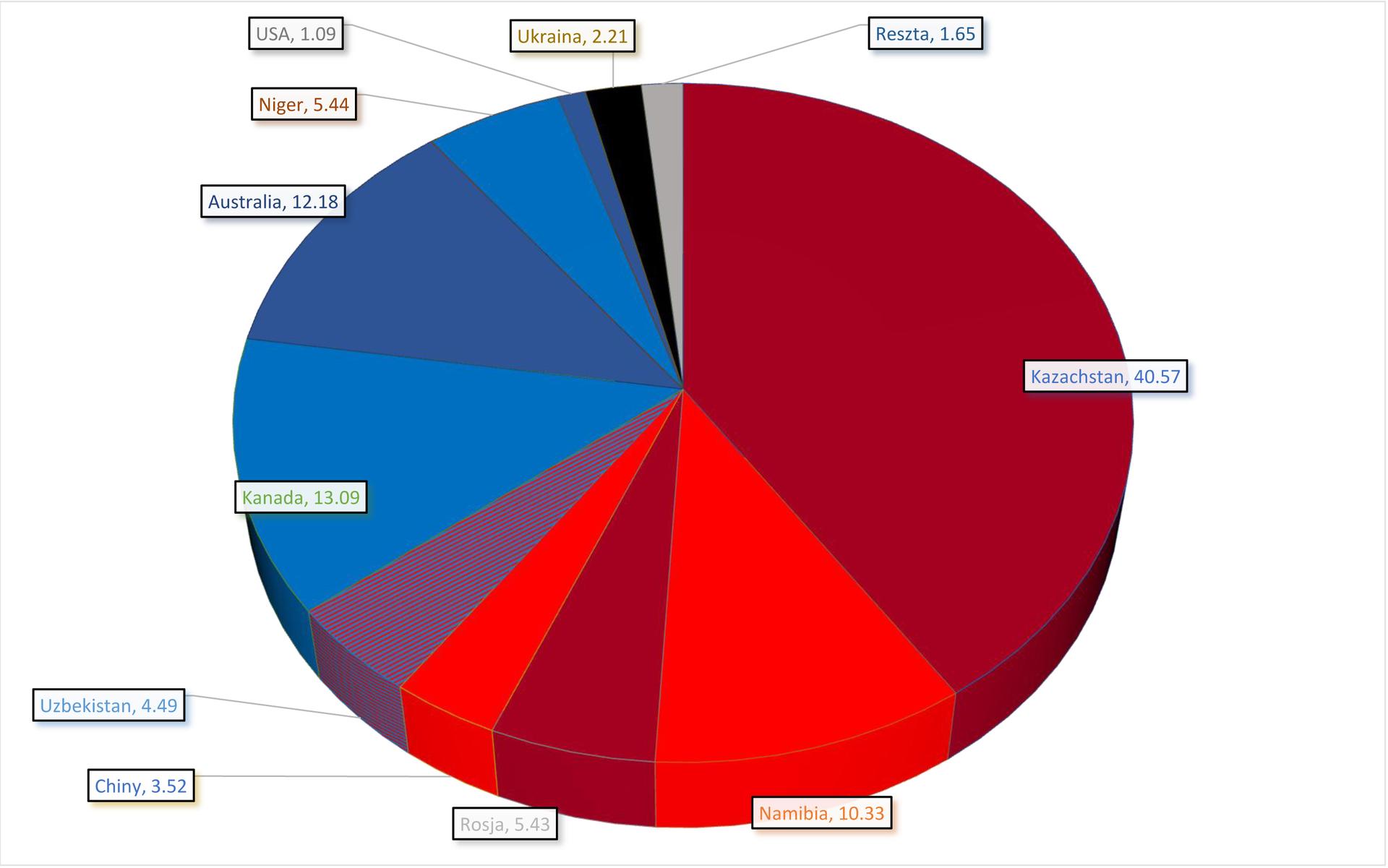

W przypadku uranu mamy do czynienia z jednym krajem, którego poziomy podażowe przekraczają znacząco konkurentów. Jest to Kazachstan, który odpowiedzialny jest za 41% globalnej podaży. Gdy dodać kolejnych dwóch najważniejszych producentów (Kanadę (13%) i Australię (12%)) to wspomniane kraje odpowiedzialne będą za 66% światowej podaży. Ten stan rzeczy jest niezmienny od ponad dekady, a zmianie ulegają jedynie wolumeny wydobycia, które za ostatnią dekadę prezentują się jak poniżej:

Kazachstan już w czasach ZSRR był jednym z wiodących producentów uranu. Kraj ten jest w posiadaniu około 12-14% światowych zasobów, a od dekady jest wiodącym producentem.

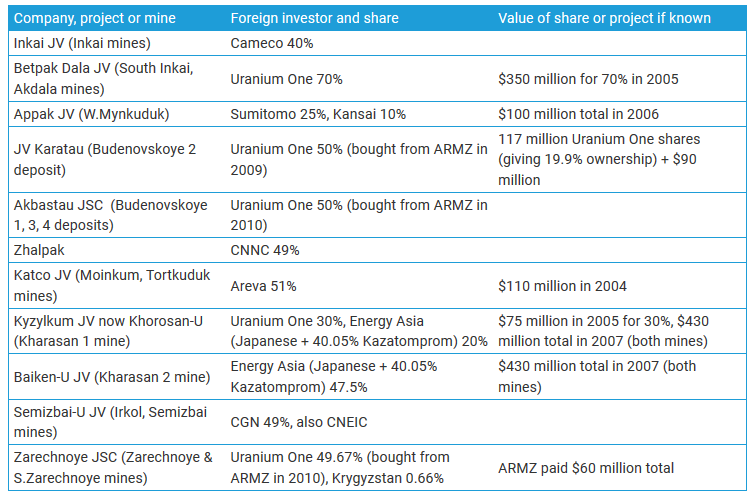

Wydobycie uranu w Kazachstanie jest w 53% kontrolowane przez państwowy Kazatomprom. Pozostałe operacje to w 30% rządy zagraniczne i w 17% zagraniczne spółki prywatne. Kapitał zagraniczny albo posiada pakiet mniejszościowy w operacjach Kazatompromu, albo jest z nim w joint venture. Zaangażowany w Kazachstanie kapitał zagraniczny to Rosja, Francja, Chiny, Kanada i Japonia.

Narodowym producentem jest Kazatomprom, będący międzynarodową spółką, posiadającą subsydia rządowe, w której 85.08% udziałów należy do National Wealth Fund Samruk-Kazyna - czyli narodowego funduszu bogactwa. Pozostałe 14.92% należy do udziałowców działających na lokalnej giełdzie w Astanie oraz na londyńskiej LSE. Stało się to możliwe dzięki pierwszemu pakietowi IPO wypuszczonemu w listopadzie 2018 r. Okoliczności i zmiany jakie to spowodowało, będą opisane dalej.

Moc wydobywcza Kazatompromu wynosi 25 tys. ton na rok, aczkolwiek z powodu utrzymujących się niskich poziomów cenowych nigdy nie została wykorzystana w pełni. W październiku 2011 r. zadeklarowano odgórny limit wydobywczy ustalony na 20 tys. ton, jednak został on uchylony już w rok później. W wyniku trwającego Fukushima Syndrome, w 2017 r. Kazatomprom zadeklarował kolejne cięcia produkcyjne o 10%, a w rok później o kolejne 20%, które to mają zostać rozłożone w czasie po 2020 r.

Kraj który wydobywa największe wolumeny uranu nie posiada jednak elektrowni atomowej (od 1999 r.). Wytypował on jednak miejsce pod budowę, i jest to miejscowość Ulken, a samym projektem zajmować ma się Rosatom.

Kazachstan posiada na swoim terytorium zakład w Ulba zajmujący się tworzeniem wkładów do uranowych prętów paliwowych. Zakład ten powstał przy udziale 49% kapitału chińskiego. Kazachstan pracuje także nad rozwojem swojej produkcji energetycznej, planując przy tym aby stać się eksporterem zaopatrującym kraje Euroazjatyckiej Wspólnoty Ekonomicznej, ale przede wszystkim Chiny. Energia generowana z rozpadu uranu ma odpowiadać za 4-5% produkcji energetycznej kraju.

Kazatomprom posiada 17 operacji ekstrakcyjnych uranu, z czego 5 na wyłączność a 12 jako joint-ventures z innymi podmiotami międzynarodowymi. W ramach tejże współpracy zawiązuje się spółki kapitałowe zarządzające projektem, jak na przykład Katco, które jest owocem współpracy Kazatompromu i francuskiego Orano (dawna Areva).

Dwie kopalnie podziemne działające od lat 50-tych XX w. są praktycznie wyczerpane, a cała produkcja uranu w Kazachstanie odbywa się metodą in situ. Pozyskuje się go z piaskowca (sandstone). Dane mówią o kosztach wydobycia funta uranu (0.45 kg) na poziomach oscylujących w okolicach 10-15 USD. Jako że Kazachstan planuje utrzymać pozycję dominanta rynkowego, najprawdopodobniej w ciągu kolejnych 3 lat powstaną nowe operacje. Ograniczenia prawno-regulacyjne i środowiskowe na zachodzie wydłużyłyby ten czas co najmniej dwukrotnie. Nie dziwi zatem, że krajem tym jest zainteresownych wiele podmiotów działających na rynku wydobycia uranu.

Nierentowność operacji m.in. kanadyjskich spowodowana wysokimi kosztami stałymi i niskimi cenami produktu sprawiły, iż wielki sektor mining masowo zaczął inwestować w Kazachstanie, oferując Kazatompromowi fundusze oraz transfer technologiczny, w zamian za udziały w produkcji i zyskach. Dodatkową korzyścią dla zagranicznych operacji wydobywczych w Kazachstanie jest deprecjacja lokalnej waluty wobec USD. Oscyluje ona od 2015 r. na poziomach 0.0025-0.0030 USD, a podczas gdy wcześniejsze poziomy fluktuowały pomiędzy 0.0065 - 0.0053. Zmiana jest wynikiem spadku globalnych cen energii, co z kolei zmusiło Kazachstan do zerwania długoletniego pegu walutowego do dolarowego. Rezultatem jest znaczne zmniejszenie kosztów dla inwestycji zagranicznych, nawet pomimo konieczności prowadzenia operacji zgodnie ze standardami ISO.

Kazatomprom jako narodowy producent utrzymuje główne strategiczne kontakty z:

- Rosją, w zakresie eksploracji, wzbogacania uranu, produkcji paliwa i pozbywania się zużytego, a także studiów dotyczących budowy reaktorów atomowych w Kazachstanie;

- Japonią, w zakresie dostarczania paliwa i rozwijania produkcji która miałaby zaopatrzyć ten wyspiarski kraj, oraz studiów dotyczących budowy reaktorów atomowych w Kazachstanie, choć w tym drugim przypadku Astana zdecydowała się na kierunek rosyjski;

- Chinami, w zakresie wspólnych przedsięwzięć wydobywczych i całego cyklu przetwórstwa uranu oraz inwestycji Kazatomprom w chiński przemysł energetyki atomowej. Ponadto CHRL-D są głównym odbiorcą kazachskiego uranu (około 50% produkcji);

- Kanadyjskim Cameco, strukturalne wspólne inwestycje dotyczące rozwoju kazachskich kopalni i zakładów przerabiających uran na każdym etapie cyklu uranowego, transfer technologiczny do Kazachstanu, a także międzyrządowa umowa o współpracy nuklearnej zawarta pomiędzy Ottawą a Astaną;

- A także z Indiami, Koreą Południową, japońską Toshibą, USA i amerykańskimi Centrus i Converdyn oraz Francją.

Najważniejsze obszary w Kazachstanie pod względem wydobycia uranu to Tortkuduk, kompleks czterech stref wydobycia Inkai, cztery operacje w Budyonovskoye, dwie w Kharasan oraz Mynkuduk.

Kanada do 2009 r. była największym producentem uranu, ale oddała pierwsze miejsce Kazachstanowi. Ekstrakcja uranu ma tam także długą historię. Większość produkcji odbywa się w kopalniach podziemnych z depozytów niezgodnościowych (proterozoic unconformity), a tylko niewielka cześć pochodzi z kopalni odkrywkowych. Oznacza to, iż średni koszt wydobycia uranu w Kanadzie jest znacznie wyższy niż w Kazachstanie.

Sektor znajduje się w około 62% w rękach prywatnych kanadyjskich, 32% w rządowych zagranicznych i 6% prywatnych zagranicznych. W przypadku operacji z udziałem kapitału zagranicznego największy udział stanowi pochodzący z USA (junior miners) i Francji (Orano).

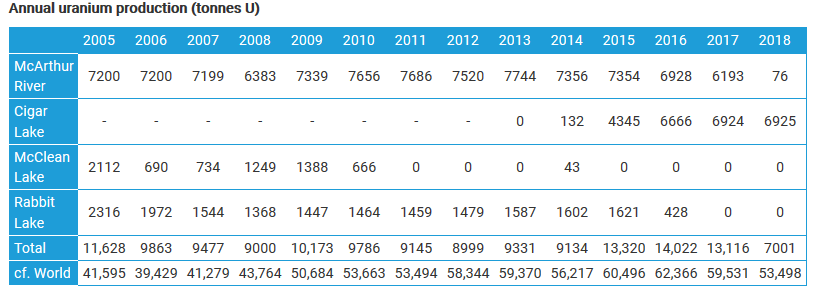

Aktualnie prawie wszystkie operacje ekstrakcyjne rozlokowane są na obszarze północnego Saskatchewan, na obszarze znanym jako Athabasca Basin. Występuje tam pewna anomalia geologiczna sprawiająca, iż zawartość uranu może sięgać nawet 20% rudy, co jest ewenementem na skalę światową. Choć nie jest to standard to i tak powyższy obszar to czołówka światowa pod względem zawartości w rudzie. Spośród kopalni rozlokowanych na tym obszarze wyróżniają się Cigar Lake i McArthur River. W obydwu pakiet większościowy posiada kanadyjskie Cameco. Kolejnym liczącym się producentem jest Orano Canada (dawniej Areva Resources Canada), który jest reprezentantem kapitału francuskiego.

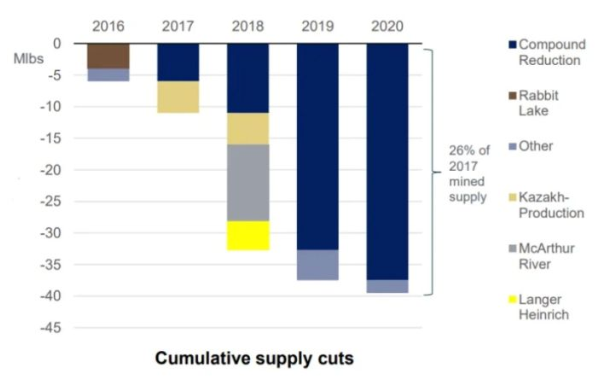

Właśnie w tym miejscu pojawia się podstawowy problem. Mianowicie część złóż jest zbyt bogata, a przez to ich eksploatacja przy posiadaniu kilku operacji i przy aktualnych cenach została uznana za nieopłacalną. Cameco stanęło jakiś czas temu przed dylematem finansowym. Produkując pełną mocą przyczyniałoby się znacznie do nadpodaży rynkowej, co nie wątpliwie doprowadziło by do dalszego obniżania ceny spot. Eksploatując tylko bogate złoża (aby wypełnić zobowiązania kontraktowe) musiałoby z kolei zawiesić produkcję w pozostałych operacjach, zwolnić specjalistyczną załogę i wydawać rokrocznie miliony USD na utrzymanie i konserwację infreastrukturalno-techniczną stojącego sprzętu. Bardziej opłacalnym było zawieszenie produkcji praktycznie wszędzie i ekspozycja operacyjna na tanie rynki. Dlatego też Cameco pojawiło się na rynku kazachskim, gdzie operuje na zasobach tanich w eksploatacji, i przez to ciągle zyskowne przy aktualnych cenach uranu na światowych rynkach.

Tymczasem od stycznia 2018 r. Cameco tymczasowo zawiesiło produkcję ze swojego flagowca McArthur River, gdzie dokonywano pierwszej fazy przerobu z zakładu w Key Lake. Spodziewane 10-miesięczne zamknięcie przedłużyło się w nieskończoność.

Cigar Lake rozpoczęło wydobycie w 2014 r. i operuje to na bogatych złożach, mających wysoki ppm uranu. Ponieważ data rozpoczęcia produkcji była wynikiem znacznych opóźnień spowodowanych powodziami, a sama kopalnia posiada złoża w trudnych geologicznie formacjach, więc najprawdopodobniej będzie ona działać pomimo niskich cen uranu, tak aby przynajmniej zarabiać na pokrycie kosztów operacyjnych. Właścicielem pakietu większościowego jest Cameco i tworzy joint venture z Orano, Idemitsu i TEPCO.

McClean Lake należące do Orano wyeksploatowało większość swoich znanych zasobów i jeszcze do niedawna posiadało zmagazynowane 115 tys ton rudy czekającej na przerób. Przy aktualnych cenach jest to jednak nieopłacalne.

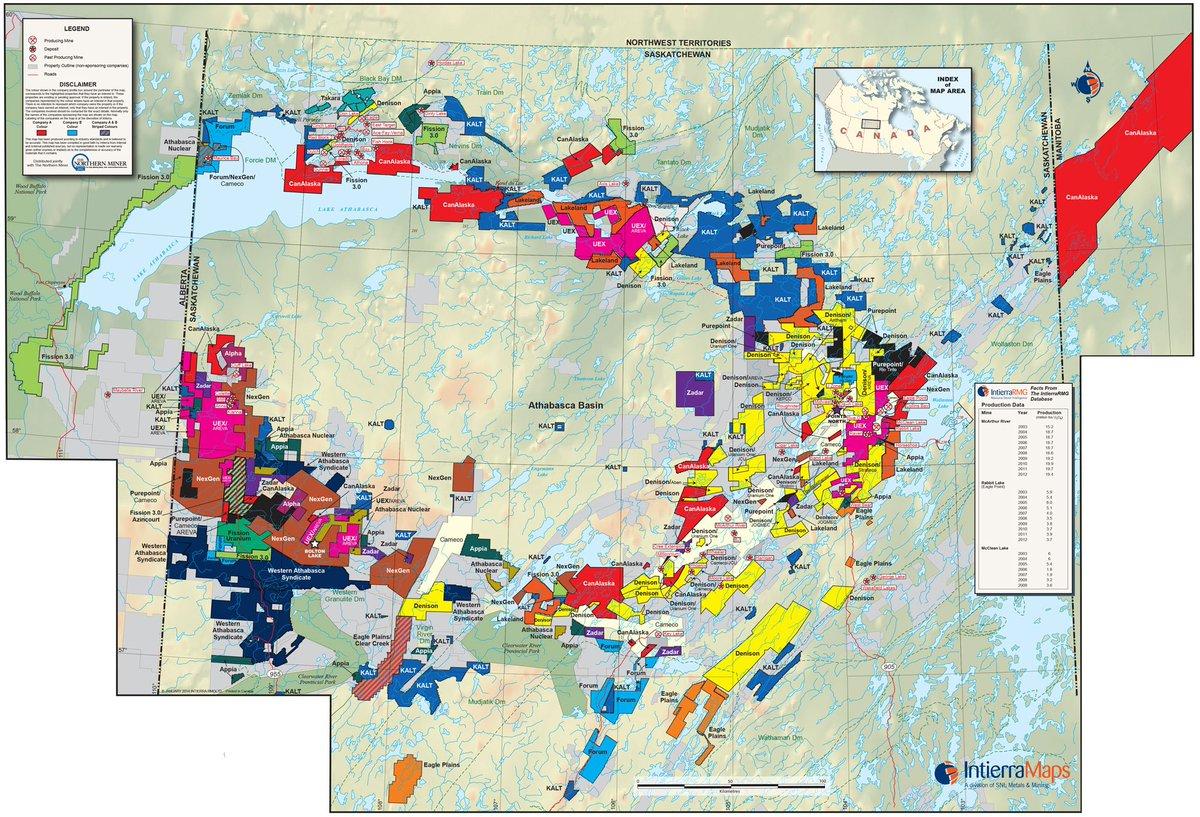

Athabasca Basin to obszar, na którym zaangażowani są wszyscy gracze: zarówno major jak i junior miners. Operacje wydobywcze tam obecne zajmują się głównie uranem ale działają też w zakresie wydobycia metali szlachetnych i REMów. Poniższa mapa obrazuje operacje i podział terytorialny tego obszaru.

Australia jest w posiadaniu największych złóż uranu w świecie (około 29-30% znanych zasobów). Problemem w eksploracji rudy uranu jest jednak stanowisko rządu, który w 2017 r. stwierdził iż nie zezwoli na tworzenie nowych projektów, aczkolwiek zezwala dotychczas działającym operacjom na kontynuację podaży. Wiele z rozpoczętych projektów i badań zostało zawieszonych. Z czasem stanowisko rządu uległo częściowej zmianie i dopuszcza się coraz więcej działań w sektorze wydobywczym, ale nie rozwija się rodzimych elektrowni atomowych.

Fukushima Syndrome zmienił diametralnie sposób w jaki mieszkańcy Antypodów postrzegają uran. Przyczyną było oficjalne potwierdzenie, że w reaktorach w Fukushimie znajdowało się po części paliwo wyprodukowane z australijskiego uranu, co spowodowało falę oddolnego krytycyzmu skierowanego na rząd i sektory wydobywczy. Gdy podczas kampanii wyborczej 2019 r. premier Scott Morrison stwierdził, że "nie jest w pełni przeciwny częściowemu pokryciu zapotrzebowania energetycznego kraju przez atom", otrzymał w rezultacie natychmiastową gwałtowną reakcję mediów, oponentów wyborczych i wyborców.

Australijskie złoża uranu ulokowane są w przeważającej większości w depozytach polimetalicznych Breccia (polymetallic fe-oxide Breccia complex), depozytach niegodnościowych (proterozoic unconformity), oraz w mniejszosci w piaskowcu (sandstone).

Ze względów niejawności, nie wiemy jaki udział i w jakich proporcjach w produkcji uranu mają rządy zagraniczne. Rodzimy sektor prywatny odpowiada za 36.4% udziałów. Rząd w Canberze najprawdopodobniej nie posiada udziałów w sektorze mining z powodu złej passy surowca.

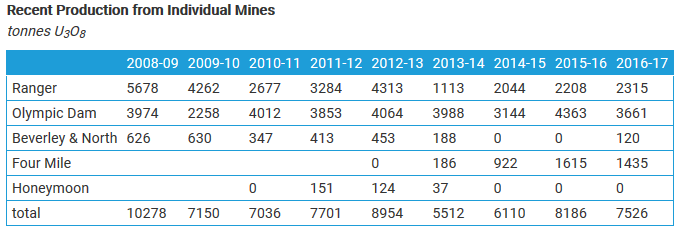

Większość produkcji uranu w Australii pochodzi z kopalni odkrywkowych i powstaje jako produkt uboczny. Szczególną pozycję ma tu gigantyczna kopalnia odkrywkowa Olympic Dam należąca do BHP w 100%. Wydobywa się tam przede wszystkim miedź stanowiącą 70% wydobycia, natomiast uran (20%) i metale szlachetne (5%) to "półprodukty". Produkcja jest planowana tak aby utrzymać stałe poziomy.

Inną warta wspomnienia kopalnia odkrywkowa to Ranger należąca do Energy Resources of Australia, w której posiadaczem pakietu większościowego w wysokości 68,4% jest Rio Tinto. Resztę posiadają akcjonariusze prywatni.

W latach 2012-2014 r. prowadzone były tam szerokie badania złóż, jednak w 2015 r. r Rio Tinto obwieściło, iż pomimo pozytywnych wyników nie będzie wspierać dalszych studiów z powodu "ekonomicznych wyzwań stojących przed projektem". Od wielu lat kopalnia skonfliktowana jest z lokalną społecznością australijską i aborygeńską z powodu terenów zajętych, prób rozwoju oraz percepcji że uran jest zły, a obszary okoliczne piękne i z parkiem narodowym. Kontrowersje, zarówno te realne (opór lokalnej społeczności), jak i wyssane z palca (współwina Australii za katastrofę w Fukushimie) spowodowały, iż licencja na działanie nie zostanie odnowiona. Ranger stopniowo wygasza swoją produkcję, mining i processing ma zostać zakończony do stycznia 2021 r. a potem nastąpi 5-letni okres rekultywacji terenu.

Należy w tym kontekście wspomnieć też o operacjach in situ - Beverley, Four Mile i Honeymoon - a konkretnie tej ostatniej. Była to druga australijska uranowa operacja in situ, która została jednak zawieszona z powodu spadających cen produktu i wysokich w porównaniu do konkurencji kosztów produkcji (około 47 USD/lb w porównaniu do 10-15 USD/lb w Kazachstanie). Produkcję zawieszono w 2013 r., a następnie posiadające ją Uranium One (czyli oddział rosyjskiego ARMZ) sprzedało kopalnię australijskiemu Boss Resources, które planuje wznowieni produkcji w 2020 r.

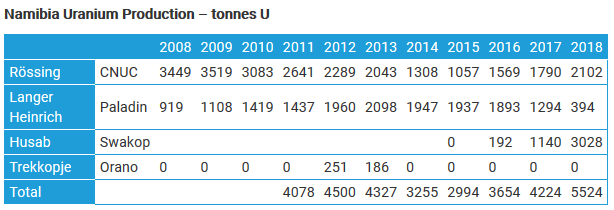

Namibia od 2015 r. sukcesywnie zwiększa swoją podaż uranu. Na jej terenie zlokalizowane są dwie działające kopalnie, kolejne dwie których działalność została zawieszona i kolejne dwie w trakcie budowy. Wszystkie to kopalnie odkrywkowe. Ostatnimi laty, większość projektów znalazła się w rękach chińskich. Warte wspomnienia są:

- Produkcja w Langer Heinrich z powodu niskich cen uranu została zmniejszona kilka lat temu i zawieszona, a 25% udziałów zostało sprzedane kapitałowi chińskiemu. Ostatnimi miesiącami zaczęto deklarować wznowienie produkcji;

- Plany rozwojowe kopalni Rössing zostały przycięte z powodu niskich cen produktu. Kapitał większościowy jeszcze do niedawna należał do Rio Tinto, lokalnego rządu oraz Iranu, jednakże gigant miningu sprzedał w listopadzie 2018 r. swoje udziały China National Uranium Corporation Limited (CNUC);

- W miarę dobrze radzi sobie Husab, gdzie pakiet większościowy posiadają Chińczycy;

- Projekt Trekkopje, którego właścicielem jest francuskie Orano został zawieszony z powodu cen rynkowych i rozmiaru złoża.

Rząd w Namibii posiadał w 2016 r. niewiele powyżej 1% udziałów w rodzimym przemyśle ekstrakcyjnym uranu, co czyni go ofiarą współczesnego neokolonializmu surowcowego.

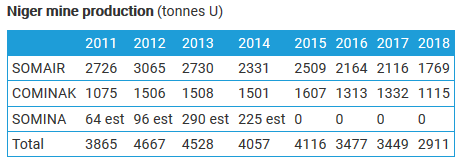

Niger posiada dwie działające kopalnie (SOMAIR i COMINAK), jedną zawieszoną działalność (SOMINA) oraz kilka planowanych projektów (m.in. Imouraren).

- Największa z działających to kompleks kopalni odkrywkowych SOMAIR, traktowany jako jedno przedsięwzięcie, należące do Orano. Rząd posiada 36.4% pakiet mniejszościowy w przedsięwzięciu;

- COMINAC to głównie udziały Orano, ale także Japończyków, Hiszpanów i rządu lokalnego;

- Imouraren to pakiet większościowy Orano;

- SOMINA z kolei posada pakiet większościowy chiński. Kopalnia jednak nie działa ze względu na opóźnienia inwestycyjne, które w rezultacie zaowocowały opóźnieniami w spłacie kredytów i spowodowały konieczność ogłoszenia upadłości.

Dominuje zatem kapitał francuski, a następnie chiński. Rząd posiada 34.4% udziałów w sektorze, a reszta należy do zagranicznego kapitału.

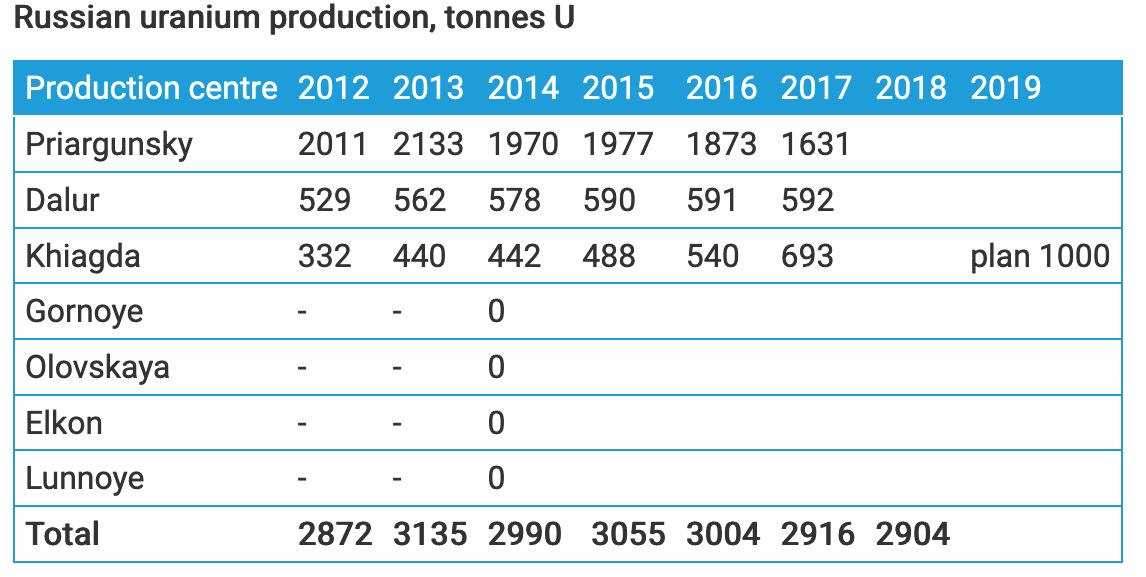

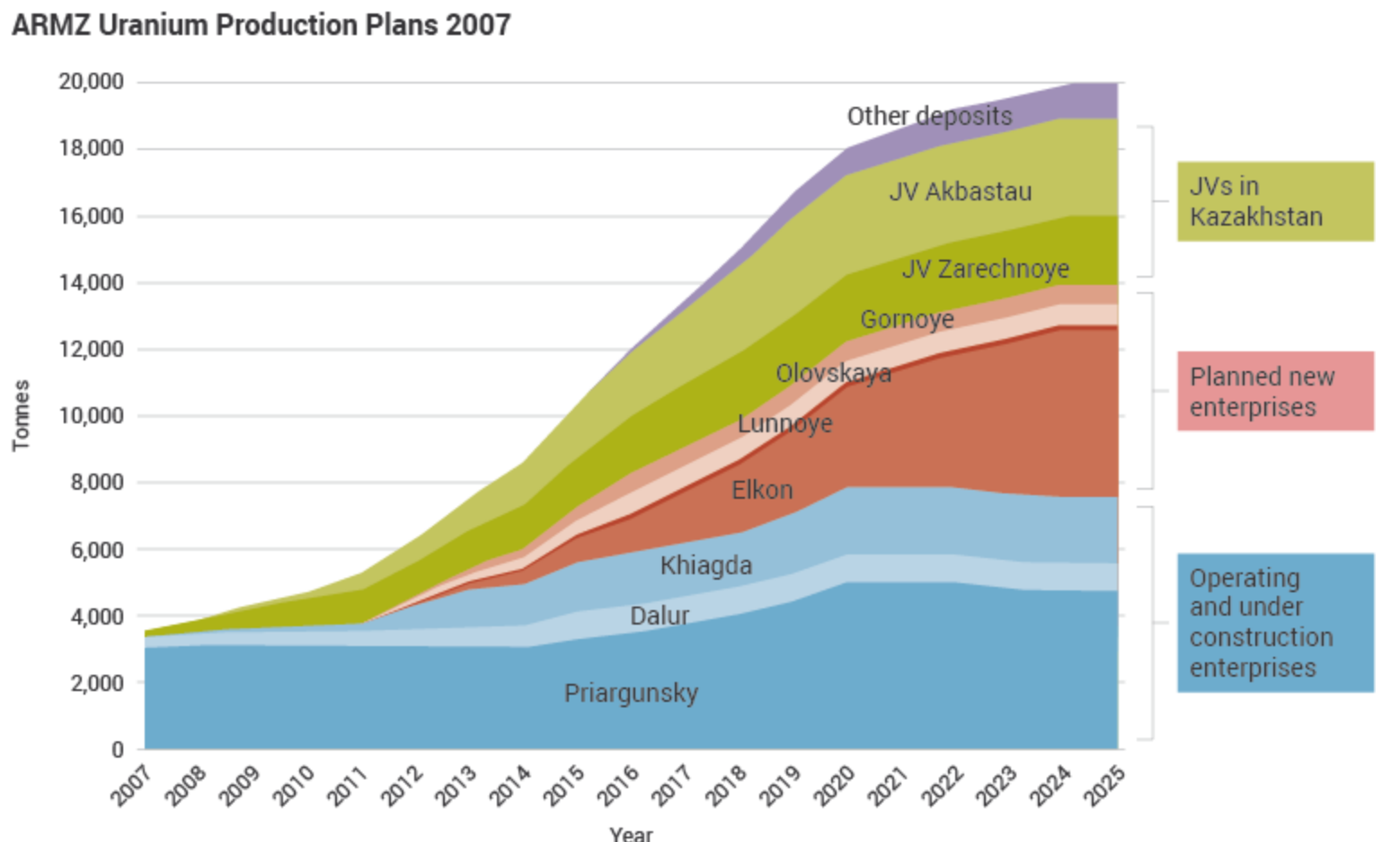

Rosja to duchowy spadkobierca ZSRR, a zatem i jego długiej historii ekstrakcji uranu, jego przetwarzania i używania do produktów końcowych. Posiada ona wiele współdzielonych operacji poza granicami swojego kraju. Rosyjski Rosatom stworzył podlegającą mu w pełni firmę ARMZ (czyli AtomRedMetZoloto - Atom, Metale Ziem Rzadkich, Złoto). W skład tegoż należy Uranium Group One oraz podlegający jej Uranium Group Inc zajmujące się działaniami na terenie Kanady, Kazachstanu i Tanzanii, wraz z lokalnymi rządami i firmami. Przejęcie przez stronę rosyjską Uranium Group One nastąpiło za kadencji Barracka Obamy jako prezydenta i Hillary Clinton jako Secretary of State, a kontrowersje i potencjalne straty dla amerykańskiego sektora energetycznego skrzętnie wykorzystał podczas kampanii wyborczej 2016 r. Donald Trump.

Blisko 2/3 rosyjskiego wydobycia uranu odbywa się w kopalniach podziemnych, a pozostałe za pomocą metody in situ. Działające sektory wydobywcze to Priargunsky Kombinat Górniczy, Dalur i Khiagda, aczkolwiek planuje się rozwój kolejnych. Ponadto ARMZ jest współudziałowcem bezpośrednim lub poprzez podległe mu spółki w wielu przedsięwzięciach zagranicznych (Kazachstan, Kanada, Australia).

Całość rosyjskiego sektora wydobywczego działającego w rodinu jest w rękach rządowych, a gdyby czytelnicy mieli jeszcze wątpliwości po serii artykułów o uranie - czy Rosjanie lubią uran - to poniższy wykres planów rozwoju rodzimego miningu jednoznacznie odpowiada - tak - uwielbiają.

Uzbekistan od 1992 r. zaczął dostarczać uran na rynki międzynarodowe. Wydobycie w Uzbekistanie dokonywane jest metodą in situ i podzielone jest na trzy sektory wydobywcze: Północny (Uchkuduk), Południowy (Nurabad) i najefektywniejszy czyli Mining Unit no. 5 (Zafarabad). Całość produkcji odbywa się pod auspicjami państwowego Navoi Mining & Metallurgical Combinat (NMMC). Ten z kolei jest ciałem podległym w 100% rządowemu holdingowi o dźwięcznej nazwie Kyzylkumredmetzoloto.

Uzbecki uran początkowo trafiał wyłącznie do USA, później odbiorcami były również Korea Południowa i Indie. Aktualnie większość trafia na rynki chińskie i do USA. Inwestycyjnie, po latach negocjacji Rosji nie udało się wejść na rynek uzbecki. Pomiędzy 2011-2013 Uzbecy wespół z Chińczykami negocjowali w temacie joint ventures i rozwoju technologi separacyjnej, ale temat ucichł.

Chiny zdecydowały się na duże zmiany w sektorze dokonane pomiędzy 2015 a 2016 r. Zwiększono uprawnienia managementu, obcięto koszta stałe, pewne projekty zawieszono lub zamknięto, niektóre rozbudowano w sposób jakiego nie powstydziłby się zachód. Chiny zdecydowały się na dywersyfikację zaopatrzenia pomiędzy sektor domowy a dostawy zagraniczne, co daje im dostęp do rynków międzynarodowych, gdzie działają celem zabezpieczenia stabilności dostaw i "rozsądnych" cen na rynku spot i futures. Od kilku lat główną metodą stosowaną przy wydobyciu jest in situ, a na drugim miejscu są kopalnie podziemne. Taki rozkład jest efektem wspomnianych zmian w strategii. Całość produkcji odbywa się pod opiekuńczymi skrzydłami kapitału rządowego.

Powyższe zmiany świadczą o tym, że Pekin od dekady podchodzi bardzo poważnie i długoterminowo do zagadnień zaopatrzenia w uran własnych elektrowni atomowych. Z tego powodu znacząco wzrosły ostatnimi laty inwestycje Chin w projekty zagraniczne, czy to samodzielnie, czy też w ramach wspólnych operacji z podmiotami sektora mining.

Ukraina to zamknięty rynek. Kapitał rodzimy nie działa poza granicami kraju, a kapitał prywatny nie wchodzi do Ukrainy. Uranium mining od dekady jest skonsolidowane pod państwowym zarządem. Obszar Kirowogradu/Kropywnycki to złoża metasomatyczne, Piaskowiec występuje natomiast na obszarze Dniepr-Bug. Ukraina posiada trzy kopalnie, z czego dwie pamiętają czasy Ukraińskiej Socjalistycznej Republiki Radzieckiej a jedną otwarto w 2011 r. Planuje się otwarcie dwu kolejnych obiektów w okolicach 2020 r. Większość wydobycia pochodzi z kopalni podziemnych, nieznaczny odsetek z metody in situ, choć ta stosowana była na Ukrainie już w latach 80-tych.

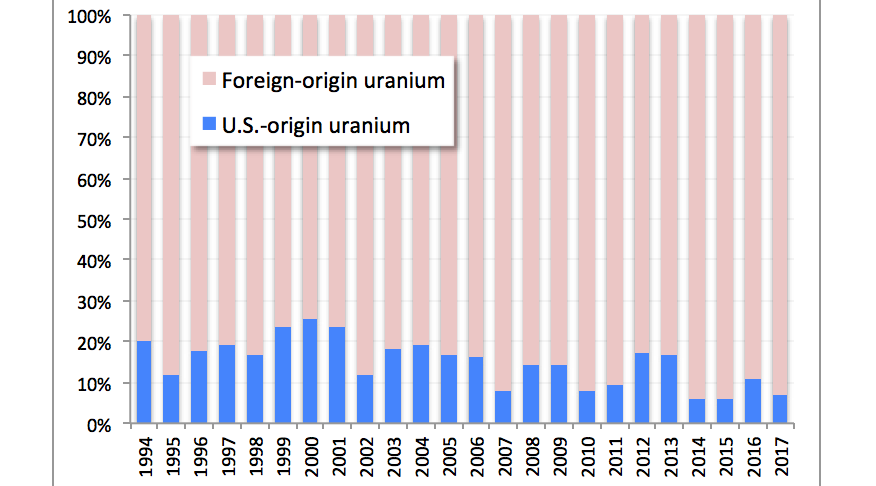

USA jest największym klientem na globalnym rynku uranu, jednak jego własna produkcja odpowiada za około 5% rodzimego popytu. Do lat 80-tych XX w. produkcja uranu w USA była promowana lub subsydiowana, później zaczęła gwałtownie spadać. Dziś za wydobycie uranu w USA odpowiada 6 operacji in situ i 2-3 kopalni podziemnych. Pod względem kapitalizacji są one zaliczane do sektora junior mining.

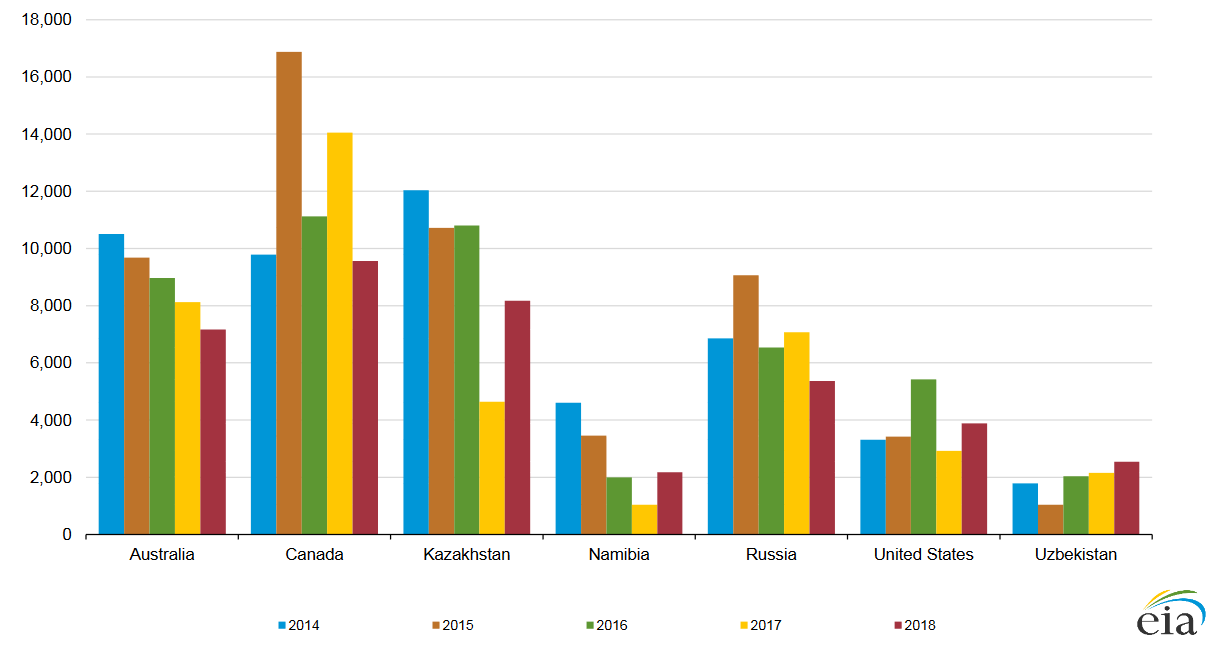

USA posiadają zdywersyfikowane źródła dostaw i sprowadzają większość surowca z Kanady, Australii, Rosji, Kazachstanu i Uzbekistanu.

Wybór Donalda Trumpa na prezydenta USA rozbudził nadzieje sektora uranium mining. Po autorze strategii "America First" spodziewano się wsparcia domowego sektora wydobywczego, czy to poprzez zmianę kierunku dostaw, czy też choćby poprzez zdjęcie części regulacji. Spowodowało to lokalne wzrosty wyceny ETF URA, gdyż powiązane to było również z cięciami produkcyjnymi w Kazachstanie, jednak wkrótce URA straciło na wartości.

W 2019 r. nadzieje dla domestic mining rozbudziła tzw. "Petycja 232", która podnosiła fakt niebezpiecznej zależności USA od zagranicznego uranu i postulowała zakup do 25% surowca od dostawców domowych. Z powodu przemieszania kapitału na rynkach USA i Kanady należało to odczytywać jako "dostawców domowych i kanadyjskich. Sprytny ruch ze strony junior miners spowodował kilkumiesięczny wzrost cenowy i w przypadku zatwierdzenia, umożliwiłby działającym producentom uzyskać przewagę już na starcie, zwiększyć rozmiary operacyjne, być może zyskać subsydia rządowe i zacząć generować wyższe profity. Petycja została jednak odrzucona w lipcu 2019 r. co spowodowało poważne spadki wyceny w sektorze junior uranium miners. Najgorzej odczuli to jej główni propagatorzy jak Ur Energy Inc z Jeffem Klenda czy Energy Fuels Inc Marka Chalmersa. Fakt że obydwaj panowie wciąż pełnią funkcje CEO, oznacza jednak, że osiągnięto pewne cele. Autor uważa, że petycja była skierowana pod publiczkę i miała na celu tymczasowe podbicie ceny spot yellowcake, na rynkach lub wykreowanie momentum dla stałego wzrostu.

Efektem powyższego, było powołanie przez urzędującego prezydenta USA Nuclear Fuel Working Group, której zadaniem było sporządzenie raportu na temat potencjału zmian na domowym rynku uranu. Raport przedstawiono co prawda z opóźnieniem i wciąż nie został upubliczniony, ale wydaje się że jego rezultatem będą pewne zakupy rządowe uranu od producentów domowych i dodatkowo zwiększenie zapasów własnych.

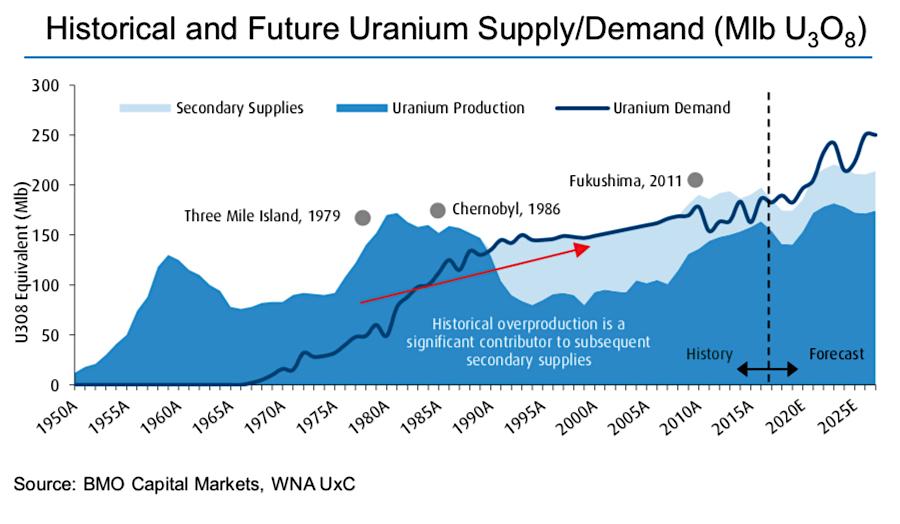

Reasumując temat należy zaakcentować wyraźnie kilka faktów. Globalna produkcja uranu to 53.5 tys ton rocznie, co po przerobie stanowi 63 tys. ton yellowcake. Wydobycie pokrywa zatem 83-84% zapotrzebowania globalnego. Od wielu lat mamy zatem sytuację gdzie uranu powinno zabraknąć. Tak się jednak nie dzieje, ponieważ zużywane są zmagazynowane zasoby wydobyte wcześniej podczas szczytów cenowych i zasoby wtórne takie jak zubożony uran z odpadów (tailings) czy też przetworzone paliwo MOX. Wcześniej używano także surowca pochodzącego z denuklearyzacji głowic.

W dużej mierze sektor wydobywczy uranu jest skonsolidowany i kontrolowany rządowo. Pośród wielkich graczy rządowych liczą się cztery podmioty rynkowe: Rosatom i jego ARMZ / Uranium One (Rosja), Kazatomprom (Kazachstan), podmioty chińskie, które o dziwo nie są scalone w jeden wielki i Orano (dawna Arevo) z Francji. Są one kontrolowane przez rząd albo w 100% albo poprzez pakiet większościowy. Z kolei jedynym wielkim producentem zarządzanym przez kapitał prywatny jest kanadyjskie Cameco. Stan rzeczy jest głównie wynikiem ruchów konsolidacyjnych z lat 90-tych XX w. i dalej przypieczętowanym dzięki międzynarodowym operacjom wydobywczym na terenie Kazachstanu. Aktualnie ponad 50% światowego wydobycia pochodzi z operacji państwowych lub o większości kapitału państwowego. O konsolidacji tego płytkiego rynku świadczy fakt, iż 10 największych pod względem wolumenów wydobycia firm, odpowiada za 80% podaży.

Raport IAEA /NEA porównuje dane za 2014 i 2016 r. dla wszystkich krajów, które w tym okresie wydobywały uran. Aktualny raport potraktował akurat ten zestaw danych w sposób niepełny i autor musiał zatem sięgnąć do poprzednich edycji.

- W ciągu ostatnich 10 lat w Kazachstanie w operacjach wydobywczych stopniowo zwiększały się udział kapitału zagranicznego pochodzącego z rąk prywatnych i rządowych. Rząd Kazachstanu sprzedawał udziały w rynku i z z 71.2% w 2006 r. pozostało mu w 2018 r. 53%;

- Poziomy udziału kapitału rządowego Namibii i Nigru w operacjach odbywających się na ich terytorium uległy nieznacznemu zmniejszeniu;

- Pomiędzy 2006 a 2008 r. Francja zwiększyła udział rządowy w operacjach na swoim terenie do 100% z 87.7%;

- Od 2016 r. udział kapitału zewnętrznego w Kanadzie zwiększył się raptownie z 25.02% na 38.5%.

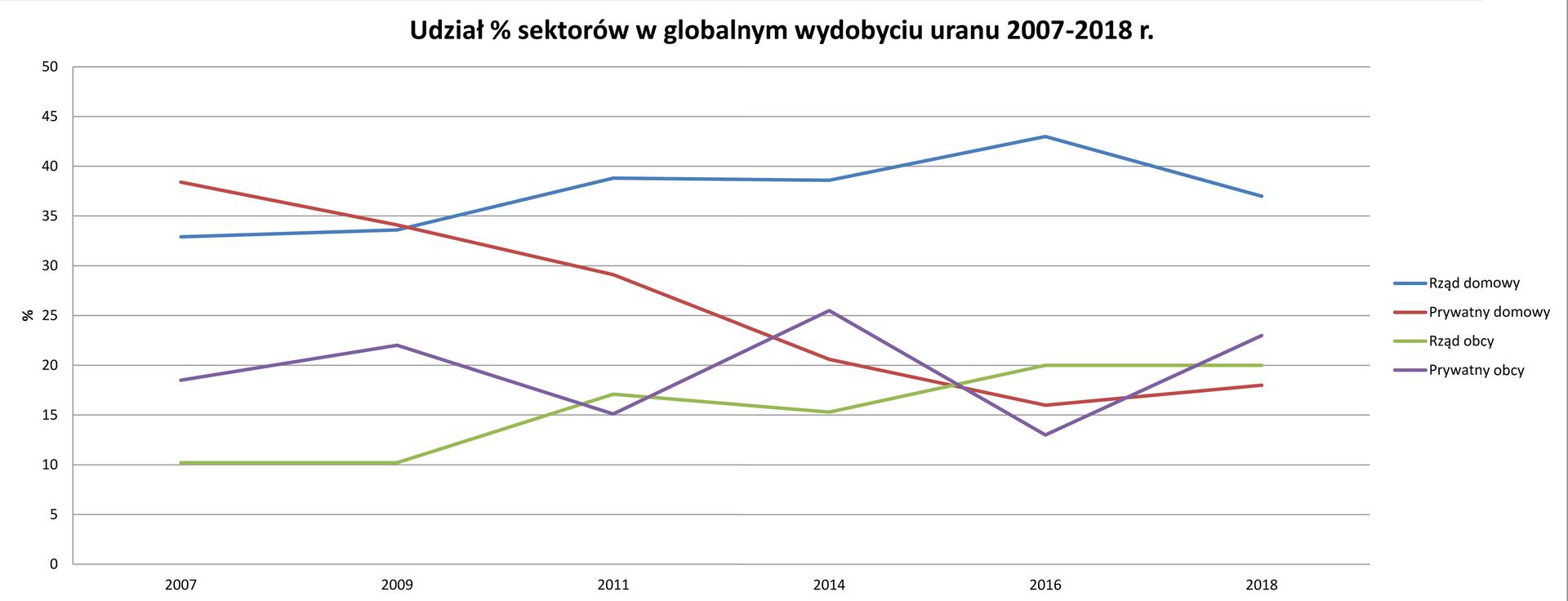

Uśredniony globalny udział sektorów pośród wszystkich krajów produkujących uran w okresie 2007-2018 r. okresie, przedstawia się jak na wykresie poniżej. Co jest jednak warte przypomnienia, dane z Australii i USA nie są w pełni upublicznione.

Konkluzja - ze względu na specyfikę rynku, czyli długoletnie kontrakty między stronami i wieloletnie niskie ceny produktu, z poziomu globalnego może wydawać się że zmian nie ma wiele. Jednakże kapitał migruje - chiński właściwie błyskawicznie przejął większość operacji w Namibii, rząd w Kazachstanie stracił 20% udziałów na rzecz kapitału zagranicznego otrzymując w zamian technologie i wsparcie w budowie swoich własnych planów atomowych, a w Kanadzie gwałtownie zwiększyła się obecność kapitału zagranicznego z USA, Francji i Chin. Niskie ceny surowca sprzyjają przejęciom małych przez wielkich, co ma miejsce w Kanadzie. Rynek globalny konsoliduje się zatem wobec głównych odbiorców jakimi są USA, Chiny, Rosja i EU reprezentowana przez Francję, a w ostatniej dekadzie spore ruchy i duże przejęcia miały miejsce na rynkach uznawanych za tanie miningowo a odpowiadały za nie Chiny, Rosja i Francja.

Sektor dużych graczy mining - czyli Kazatomprom i Cameco - tnie od kilku lat wydobycie a począwszy od 2018 r. nawet i znacznie, co w założeniu ma wpłynąć na dostawy dla krajów zachodnich. Z drugiej pojawiają się informacje od junior miners o planach wznowienia produkcji z kilku operacji (Langer Heinrich i Honeymoon). Mamy zatem mieszane sygnały z sektora wydobywczego.

RYNEK - WZBOGACANIE URANU

Rynek wzbogacania uranu oparty jest na długoterminowych kontraktach, co spowodowane jest założeniem konstrukcyjnym wirówek, które raz włączone muszą działać bez przerwy. Zatrzymanie takowych może spowodować niemożność ich ponownie uruchomić. Przykładowo we Francji działają jeszcze wirówki uruchomione w latach 80-tych. Sam cykl uranowy od momentu wydobycia rudy do wyprodukowania paliwa może trwać nawet 24 miesiące, a większość tego czasu będzie zajmować kosztowne i energochłonne wzbogacanie. Znaczenie ma także w jakim celu wzbogaca się uran, czy to w celach militarnych czy też paliwowych. Dodatkowo należy wziąć pod uwagę czynniki związane z przechowaniem produktu wsadowego, odrzutów ze wzbogacania, a także gotowego już produktu finalnego.

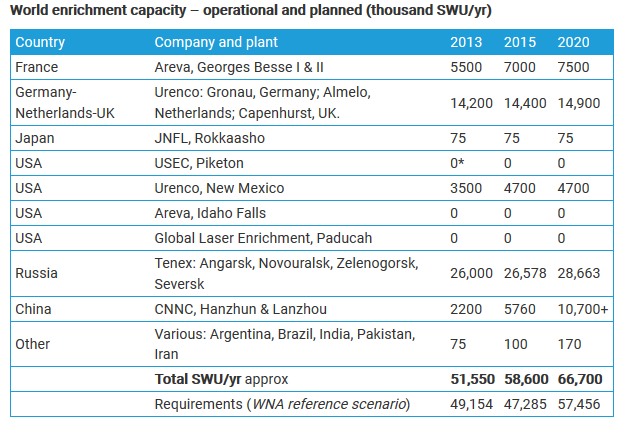

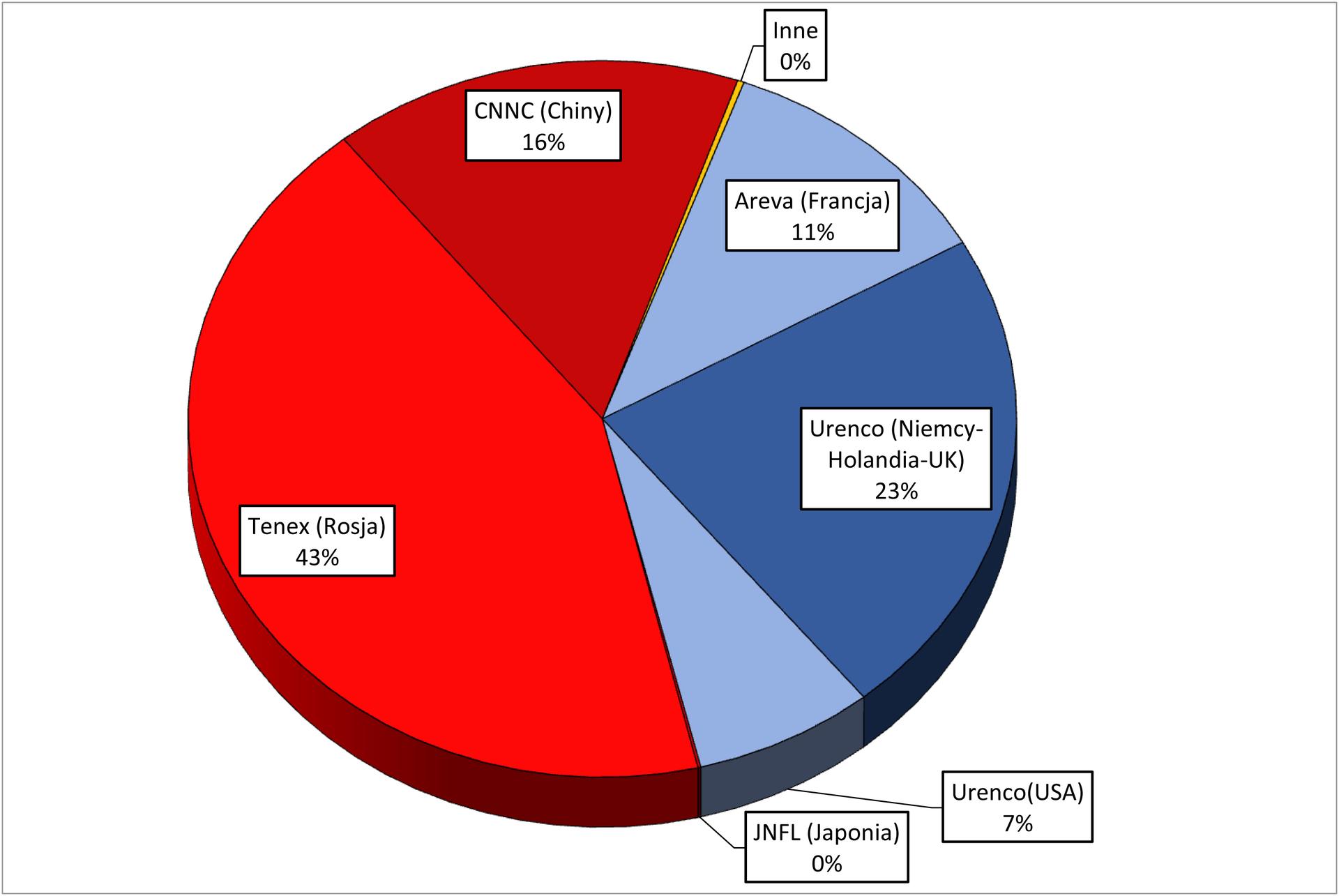

Rynek wzbogaconego uranu jest bardzo płytki, co widać z powyższej tabeli. Dodatkowo kontrolowany jest przez 4 wielkie firmy: Orano (ex Areva, Francja), Urenco (UK-Niderlandy-Niemcy), Tenex (Rosja) i CNNC (Chiny). Aktualna globalna zdolność przerobowa przekracza 60 mln SWU, co stanowi nadpodaż zdolności wzbogacania uranu, względem popytu o ok. 15%. Aczkolwiek należy wziąć pod uwagę, że zdolności wzbogacania CHRL-D mogą być wyższe niż estymowane, jako że Pekin rozwija niezależność swojego sektora uranowego. Autor napotkał estymacje pomiędzy 10.7-11.3 mln SWU.

Stworzenie zakładu wzbogacania uranu o mocy 3 mln SWU kosztuje powyżej 3 mld USD. Jest on wystarczający do zaopatrzenia 30 reaktorów atomowych w paliwo na rok. Można estymować iż 60 mln SWU wystarczy na zaopatrzenie ponad 600 reaktorów a aktualnie w świecie jest ich około 450 takich jednostek. Należy przy tym pamiętać, że paliwa jak wiadomo nie wymienia się rokrocznie. Tak znaczna nadpodaż jest pozostałością zimnowojennego ładu, wynikającego z zbrojeń atomowych. W tym kontekście należy jednak wziąć pod uwagę "nieprecyzyjność" wskaźnika SWU opisanego m.in. w części II analizy.

Zakłady wzbogacania uranu znajdują się na terenie 13 państw: USA, Rosji, CHRL-D, UK, Francji, Pakistanu, Indii, Niemiec, Niderlandów, Japonii, Argentyny, Brazylii i Iranu. Od niedawna zapewne również na terenie Korei Północnej, a bardzo możliwe że również na terenie Izraela. Państwa sygnatariusze układu o nie-rozprzestrzenianiu broni jądrowej (USA, Rosja, UK, Francja, CHRL-D) plus Japonia, Niemcy i Niderlandy, odpowiadają tu za blisko 100% zdolności przerobowych rynku. Potencjalnie, w sytuacji zerwania obecnych układów międzynarodowych dotyczących nierozprzestrzeniania broni atomowej, Niemcy, Japonia, Niderlandy, Argentyna, Brazylia i Iran znajdują się w grupie krajów mogących wyprodukować broń atomową.

Nadpodaż zdolności przerobowych wykorzystywano do zmniejszenia popytu na uran (głównie ze źródeł pierwotnych - mining), a ewentualną lukę uzupełniano poprzez pozyskiwanie paliwa z głowic nuklearnych, zużytego paliwa (MOX) czy też odpadów po wzbogaceniu (tailings).

Rozdział rynku spowodowany jest nie tyle polityką, ale również rozwojem technologicznym. Historycznie to USA i Francja bazując na dyfuzorach gazowych były siłą dominującą we procesach wzbogacania uranu, jednakże Urenco oraz Rosjanie nadrobili straty rynkowe, dzięki rozwojowi własnych technologii wirówek. Z kolei USA i Japonia pracują nad laserowym wzbogacaniem uranu.

Cena usług jest różna i dość często dopasowywana indywidualnie, w zależności od zapotrzebowania klienta, długości kontraktu, a także ilości odpadów (tailings), które operator posiada, i które może użyć do wygenerowania produktu końcowego. Większość z producentów uranu kończy swój udział w cyklu na dostawie żółtego paliwa (yellowcake), a w kolejnym etapie to nabywca końcowy (organ zarządzający elektrownią) decyduje kogo wybrać do procesu wzbogacania i dostawy prętów paliwowych. Wyjątkiem od tej zasady jest francuskie Orano, które jest obecne na każdym etapie cyklu uranowego, czyli od wydobycia, poprzez wzbogacenie i produkcję paliwa, aż do budowy reaktora. W teorii, będąc europejskim posiadaczem jednego z rosyjskich reaktorów rodziny VVER można zakontraktować dostawę yellowcake z Kazatompromu, dokonać jego wzbogacenia w należącym do Urenco niemieckim Gronau, a następnie zorganizować wysyłkę do Szwecji, gdzie amerykański Westinghouse mający licencję na budowę prętów paliwowych od rosyjskiego TVEL przygotuje paliwo, które następnie przetransportuje i zainstaluje już na miejscu. Należy jednak pamiętać, że jest to tylko rozważanie teoretyczne.

Kontrakty na tym etapie zawiera się na okres przynajmniej 3-5 lat. Przykładowo w USA, średnia cena w 2018 r. wynosiła 115.42 USD za jedno SWU. Jest ona w trendzie spadkowym od 2013 r. (142.22 USD/SWU). USA zamówiło 15 mln SWU co jest najwyższym wynikiem od 2012 r. (15.6 mln SWU), z czego 2/3 tej liczby przetworzone zostało w Rosji, Niderlandach, UK i w Niemczech. Praktycznie cała ta wielkość zawiera się w kontraktach długoterminowych.

Bardzo ważna w kontekście wzbogacania jest także legislacja. Przykładowo kraj pragnący używać amerykańskich reaktorów, musi podpisać tzw. 123 cooperation agreement, w którym deklaruje się, iż materiał nuklearny pochodzący z USA nie będzie wzbogacany ani przetwarzany bez zgody Waszyngtonu. Należy jednak pamiętać, iż każda umowa może być przed zawarciem negocjowalna, co uczynił choćby Wietnam w 2013 roku.

Podsumowując wątek rynku wzbogacania można bez wątpienia stwierdzić, iż technologią przyszłości będzie wzbogacanie laserowe, opracowywane i testowane przez Japonię i USA. Większość tradycyjnego sektora wzbogacania jest w rękach rosyjskich, co jest rzeczą logiczną, gdyż są oni największym producentem reaktorów atomowych w świecie, a zatem podmiotem dominującym. Czynnik ten został poruszony w ramach "Petycji 232", jako że dotyczy on bezpieczeństwa narodowego w USA. Chiny budują sektor wzbogacania przede wszystkim w celach użytku na rynku wewnętrznym. Arevo jest natomiast globalnym graczem z dużymi ambicjami. W sektorze budowy reaktorów może nie są najlepsi, ale we wzbogacaniu i wydobyciu radzą sobie już dobrze.

W kontekście wzbogacania uranu można powiedzieć, iż światu nie grozi przestój.

RYNEK - MIĘDZYNARODOWE BANKI URANOWE

Współpraca międzynarodowa podmiotów na rynku uranu dotyczy także tworzenia międzynarodowych banków uranu. Mowa jest tutaj o tworzenie centrów przechowania i dystrybucji uranu, dostępnego dla krajów które posiadają na swoim terytorium reaktory atomowe, ale dobrowolnie rezygnują z opracowania lub nabycia technologii jego wzbogacania. Autorem i propagatorem tego pomysłu jest IAEA (International Atomic Energy Agency), która traktuje go jako środek powstrzymujący rozprzestrzenianie się broni atomowej.

I tak od przeszło dekady mamy do czynienia ze stopniowym rozwijaniem pomysłu IAEA, dzięki któremu tworzy się międzynarodowe centra przechowywania i wzbogacania uranu. Wykształcona zasada działania jest następująca: państwo gospodarz zaprasza wybrane kraje jako udziałowców mniejszościowych, ci z kolei inwestują kapitał i mają prawa do zysków oraz gotowego produktu, jednakże technologiczne czy też inżynieryjne aspekty procesu są dla nich niedostępne. Takimi centrami na chwilę obecną są:

- International Uranium Enrichment Center w Angarsku na Syberii, gdzie pakiet większościowy ma Rosji, mniejszościowy Kazachstanu, Ukrainy i Armenii. Przy powstawaniu, wsparcia finansowego udzieliło również USA. Angarsk oferuje zarówno możliwości wzbogacanie uranu klienta, jak i sprzedaż swojego wzbogaconego produktu;

- Georges Besse II we Francji, który jest duchowym spadkobiercą starego zakładu wzbogacania Eurodif. Większość udziałów należy do strony francuskiej, a 12% do prywatnego kapitału francuskiego, Japończyków i Koreańczyków.

Krytycy pomysłu argumentują swoje stanowisko faktem, iż dostawy rynkowe uranu nie są zagrożone wolumenowo. Ponadto istnienie upolitycznionych pośredników może powodować niemożność nabycia uranu do celów pokojowych (w pewnych okolicznościach), ponieważ IAEA zdominowana jest przez stałych przedstawicieli Rady Bezpieczeństwa ONZ. Krytycy pomysłu uważają, że główną przyczyną utworzenia takowych jest zdejmowanie dużych ilości wyprodukowanego yellowcake z rynku, a wszystko po to aby spowodować wzrost jego ceny.

Inne przykłady współpracy międzynarodowej pomiędzy krajami posiadającymi doświadczenie w sektorze uranowym warte wymieniania to:

- Wszystkie zakłady Urenco, firmy będącej w posiadaniu UK i Niderlandów, gdzie współudziałowcami także ą E.On i niemieckie RWE;

- Global Laser Enrichment - zlokalizowany w Paducah w USA, gdzie jeszcze 2 dekady temu działał potężny amerykański zakład wzbogacania uranu. Aktualnie firma jest w trakcie budowy i pod zarządem USA (51%), Kanady (24%) i Japonii (25%);

- Idaho Falls, zakład Orano (dawna Areva) na amerykańskiej ziemi, gdzie strona USA posiada tylko nadzór administracyjny, ale zero udziałów.

RYNEK - PRZYGOTOWANIE PALIWA

Obecne zapotrzebowanie na wsady do prętów paliwowych estymuje się na 9.5 tys. ton wzbogaconego uranu rocznie dla reaktorów lekkowodnych, 3 tys. ton rocznie dla ciężkowodnych oraz 400 ton dla reaktorów gazowych. Zapotrzebowanie to rośnie wraz ze wzrostem ilości reaktorów, jak i mocy przez nie generowanej. Wiele zależy również od typu reaktora. Opisywane w części III analizy reaktory lekkowodne (czyli m.in. PWR i BWR III/III+ generacji) umożliwiają wydłużony czas działania na jednym wsadzie paliwowym. Każdy nowy reaktor generuje zapotrzebowanie rzędu 16-20 ton rocznie na Gigawat. Dodatkowo pierwszy ładunek wymaga 3-4 krotnie większego poziomu wzbogacenia.

W przypadku tego segmentu rynku uranowego mamy do czynienia z wysoce wyspecjalizowanymi inżynieryjnie produktami o cechach zindywidualizowanych, dostosowanych pod typ danego reaktora. Zazwyczaj producent reaktora odpowiedzialny jest za dostarczenie wsadu początkowego i pewnej liczby kolejnych, wraz z instalacją ich w reaktorze. Rynek umożliwia jednak posiadaczowi zmianę dostawców, a tutaj wybór jest już szerszy. Przykładem może być sytuacja z reaktorami PWR i VVER, czyli konstrukcjami do siebie zbliżonymi. Z tego powodu rosyjski producent TVEL jest w stanie wykonać pręty paliwowe dla jednostek zachodnich (np. do PWRów od Westinghouse), a amerykański Westinghouse z zakładu zlokalizowanego w Szwecji wykonuje 41% prętów paliwowych dla ukraińskich VVERów.

Kolejnym ważnym punktem jest lokalna legislacja. Dla przykładu, już w 2014 r. Komisja Europejska wytworzyła raport, w którym stwierdza się, iż warunkiem zezwalającym na inwestycję dla nie-EU producenta reaktorów na terenie EU powinna być dywersyfikacja dostaw paliwa, z przynajmniej z dwóch źródeł. Na tej podstawie Euratom (wraz z amerykańskim Westinghousem w Szwecji i europejskimi partnerami) wytworzył wspólny program mający na celu zabezpieczenie dostaw paliwa dla reaktorów made in Russia/ZSRR działających na terenie wschodniej flanki EU.

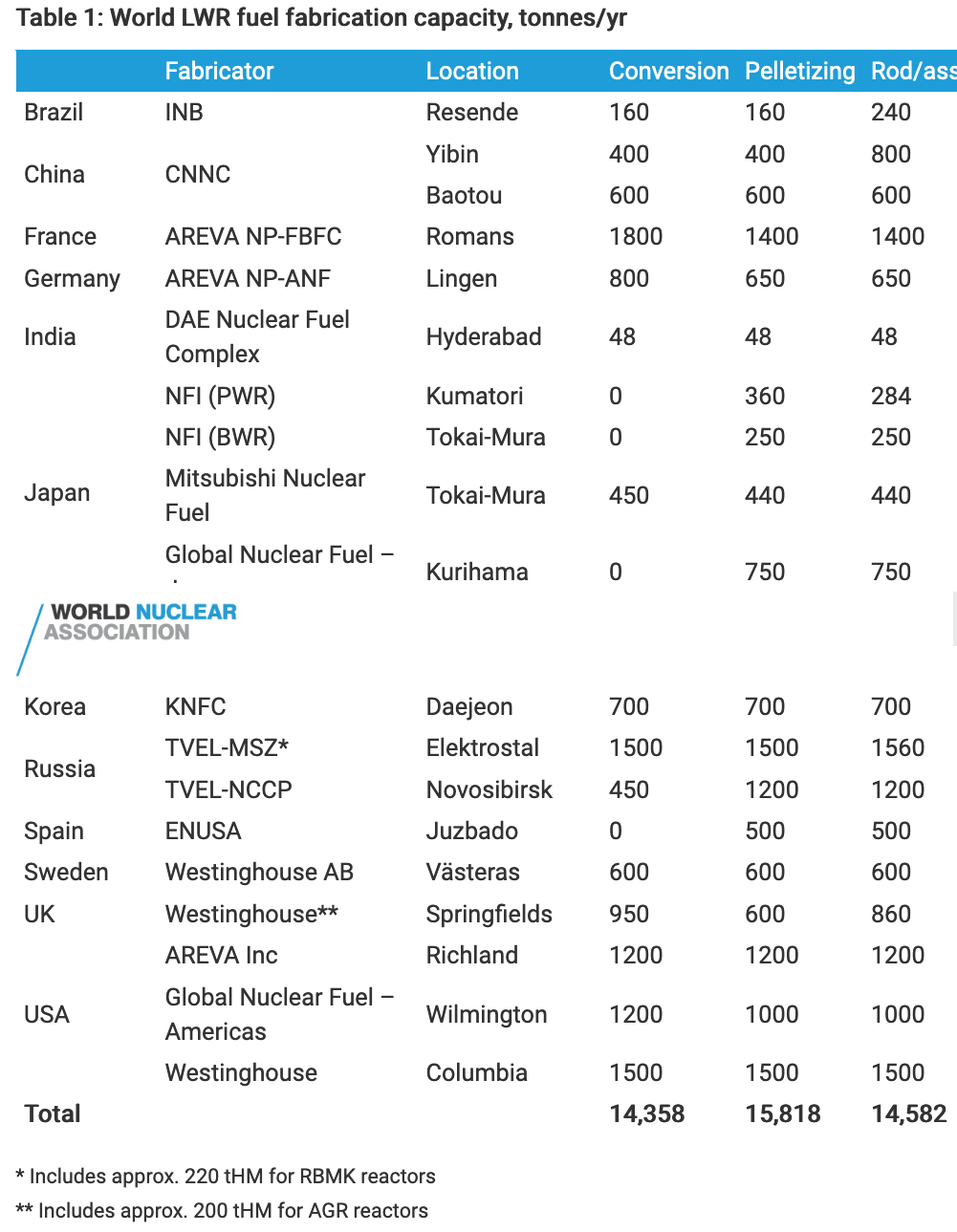

Powyższa tabela zawiera w sobie dane dotyczące producentów wsadów dla reaktorów lekkowodnych (PWR i BWR), gazowych (AGR), oraz RBMK. Wnioski wynikające z powyższej tabeli są następujące:

- Istnieje znaczna nadpodaż usług na rynku;

- Niektóre z firm posiadają wąskie gardła produkcyjne na poziomie konwersji uranu do proszku UO2, z którego produkuje się granulki do prętów paliwowych;

- Każdy z dzisiejszych producentów reaktorów w świecie posiada infrastrukturę do zapewnienia wsadów paliwowych.

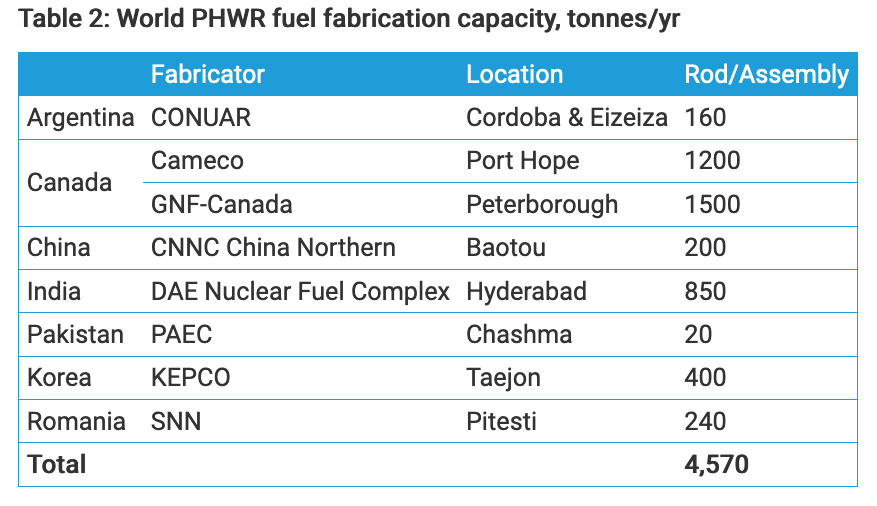

Powyższa tabela z kolei prezentuje producentów wsadów dla reaktorów PHWR, czyli tych ciężkowodnych. Jako że stanowią one zdecydowaną mniejszość i "lokalny koloryt" w świecie zdominowanym przez reaktory lekkowodne, autor przytacza ww. tylko z powodu kronikarskiej dokładności.

Rynek w ostatniej dekadzie konsolidował się w ramach spółek, zarówno z sektora "reaktorowego" jak i "reaktorowo-miningowego".

- Westinghouse należy do Toshiby;

- Joint Venture General Electric, Toshiby i Hitachi wytworzył Global Nuclear Fuels;

- Toshiba zakupiła lub jest w trakcie wypełniania zobowiązań przed zakupem 100% Nuclear Fuel Industries;

- Mitsubishi Heavy Industries i Orano (dawna Areva) stworzyły działającą na rynku USA spółkę produkcji paliwa;

- Kazatomprom i Orano podpisały umowę na wybudowanie zakładu fabrykacji paliwa na terenie Kazachstanu.

Sektor paliwa do reaktorów wygląda więc ciekawie, oraz daje pewne opcje zmian, jak i negocjacji dla posiadacza elektrowni atomowych. Istnieje na nim nadpodaż usługowo-produktowa, jednak nie jest ona tak widoczna jak ma to miejsce przykładowo przy wzbogacaniu.

PRZYSZŁOŚĆ JAPOŃSKIEJ ENERGII ATOMOWEJ

Kraj Kwitnącej Wiśni przez kilka ostatnich lat był obserwowany przez zainteresowanych uranem miners-ów, podobnie jak i inwestorów/traderów. Przyczyna tego stany rzeczy jest prosta. Japonia była krajem ze ścisłej czołówki posiadaczy reaktorów i generacji energii z atomu, wiodącym technologicznie producentem reaktorów III/III+ generacji oraz propagatorem SMRów i reaktorów IV generacji. Opisana w cz. I analizy katastrofa w Fukushima-Daiichi spowodowała jednak, iż postrzeganie atomu przez Tokio uległo diametralnej zmianie.

Prefektura Fukushima uderzona przez tsunami spowodowane trzęsieniem ziemi w 2011 r. do dziś musi walczyć z radioaktywnym skażeniem wody morskiej przepływającej przez pomieszczenie reaktora, w którym nastąpiło stopienie rdzenia. Wodę morską odpompowuje się do specjalnych zbiorników. Źródła rządowe informują, iż została ona poddana intensywnemu uzdatnianiu, które ma za zadanie zmniejszyć ilość radioaktywnych cząsteczek w niej zawartych do 1/1000000 oryginalnej wartości.

Dyskutowana jest również opcja filtrowania izotopów wodoru i trytu zawartych w zebranej wodzie, ale nikt nie wierzy w możliwość filtrowania takich substancji, tym bardziej, że większość działających dziś na świecie elektrowni jądrowych zrzuca tryt wprost do morza. Inną opcją rozpatrywaną jest odparowanie wody, ale ta idea z kolei jest zbyt kosztowna, a w rezultacie mogłaby uwolnić część radioaktywnych izotopów do atmosfery. Nawet gdyby uzdatniać wodę zebraną w zbiornikach, to według niezależnych analiz potrzeba by było 17 lat, aby uzyskać wodę bez zawartości pierwiastków pochodzących ze stopionego reaktora. W tym kontekście należy przypomnieć także, iż pomimo wielkich wysiłków Japonii nie udało się zatrzymać do końca wycieku radioaktywnej wody do Pacyfiku.

Likwidacja Fukushima-Daiichi ma się rozpocząć w 2021 r., zbiorniki na wodę zabierają jednak teren potrzebny do rozpoczęcia operacji. Na terenie kompleksu elektrowni pojemność zbiorników na skażoną wodę skończy się w 2022 r., a zatem Tokio najprawdopodobniej zmuszone będzie podjąć wkrótce decyzję o stopniowym zrzucie 1.2 miliona ton radioaktywnej wody wprost do oceanu. Jest to trudna do podjęcia decyzja w kontekście ochrony środowiska i lokalnego rybołówstwa, a dodatkowo nastąpi to w dość problematycznym czasie, ponieważ latem 2020 r. oczy całego świata będą zwrócone właśnie na Japonię, z powodu Letnich Igrzysk Olimpijskich w Tokio.

Z powodu katastrofy dokonano ewakuacji z gęsto zaludnionych obszarów wokół elektrowni, co spowodowało lokalny kryzys przesiedleńczy (dziś wciąż 24 tys. z wysiedlonych ponad 100 tys. ludzi podlega rozkazowi ewakuacji). Doszedł do tego jeszcze skandal dotyczący ukrywania informacji przez TEPCO (operatora elektrowni Fukushima-Daiichi) oraz skandale dotyczące w całości niepoprawnego traktowania starych wyłączonych elektrowni atomowych. W rezultacie zamknięte zostały na kilka lat wszystkie elektrownie atomowe w kraju.

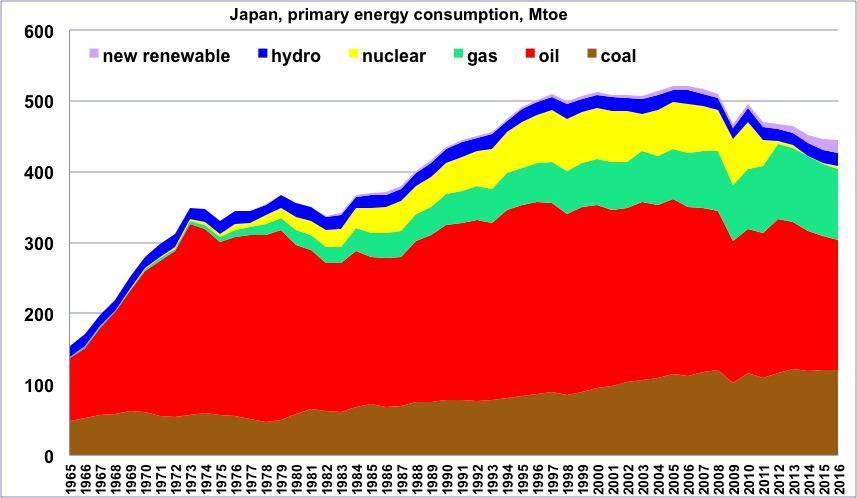

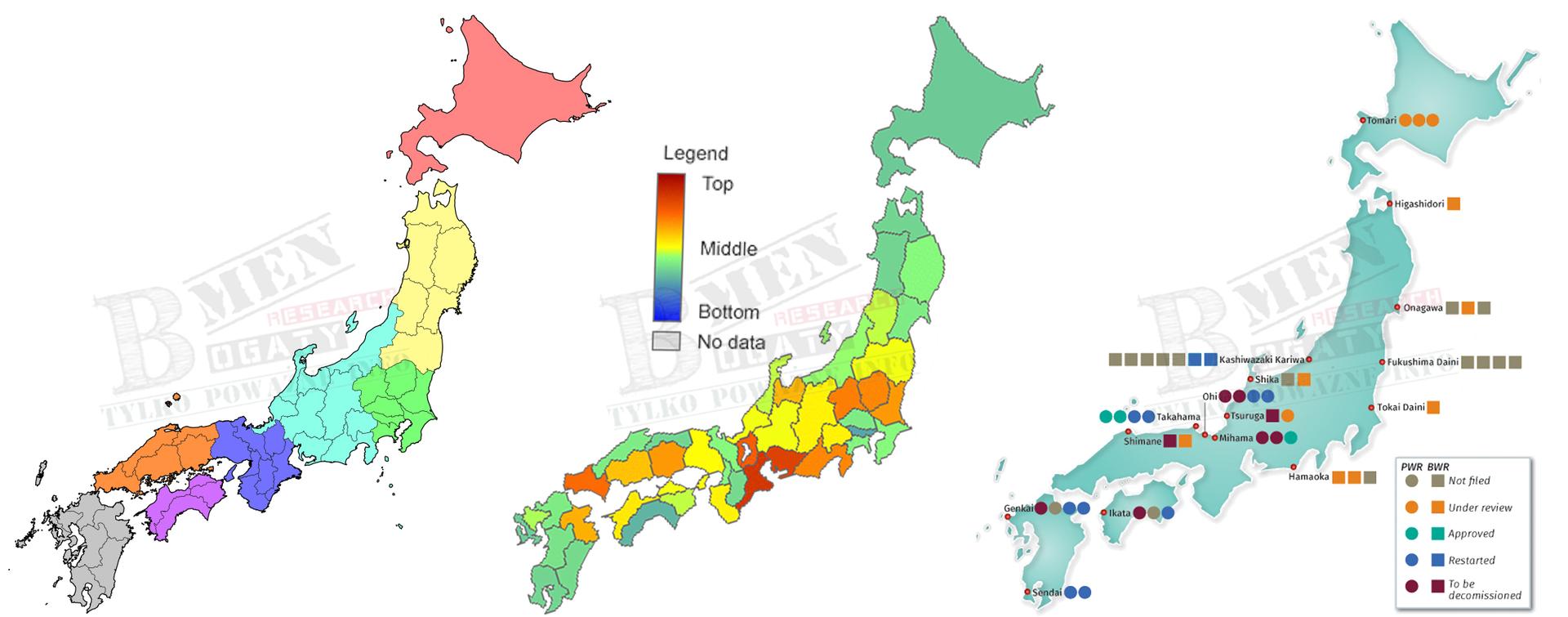

Japonia dysponuje aktualnie flotą 33 reaktorów atomowych BWR i PWR zaklasyfikowanych jako czynne lub zdolne do operacji. Z pośród powyższych, 3 reaktory w Kashiwazaki-Kariwa zostały wyłączone w 2007 r. na skutek trzęsienia ziemi u wybrzeży Chūetsu. Włączano je następnie w okresie 2009-2010 r., po to aby wyłączyć po katastrofie Fukushima-Daiichi. Pozostałe 30 jednostek wyłączono w rezultacie katastrofy w okresie 2011-2014. W rezultacie udział atomu w generacji elektryki w Japonii wynoszący w 2002 r. blisko 35% a w 2010 r. i 29%, w latach 2013-2015 został zmniejszony do poziomów 0.5%. Od 2015 r. Japonia przywróciła do działania 9 jednostek, które generują około 6% zapotrzebowania kraju w energię.

W konsekwencji wyłączenia bloków nuklearnych powstała luka energetyczna, oraz konieczność wypełnienia jej innymi źródłami energii. Powrócono zatem do paliw spalalnych (węgiel i gaz), zwiększając przejściowo ich udział w gospodarce energetycznej kraju z 62% do 80%. Bardzo szybko okazało się, iż japońskie elektrownie węglowe działają na pełnej mocy, a dodatkowo oddolne głosy sprzeciwu spowodowały zamknięcie kilku z nich. Aby zapewnić ciągłość energetyczną kraju, należało skupić się zatem na imporcie taniego gazu LNG. W międzyczasie Tokio podjęło decyzję o budowie nowych 20 elektrowni mających powstać w przeciągu kilku najbliższych lat. Aby zbilansować jednak straty na balansie handlowym spowodowane importem paliw, oraz zapewnić energię w okresie przejściowym, dodatkowo uruchomiono niektóre z elektrowni atomowych, o czym później. W rezultacie można było zmniejszyć poziomy importu paliw spalalnych.

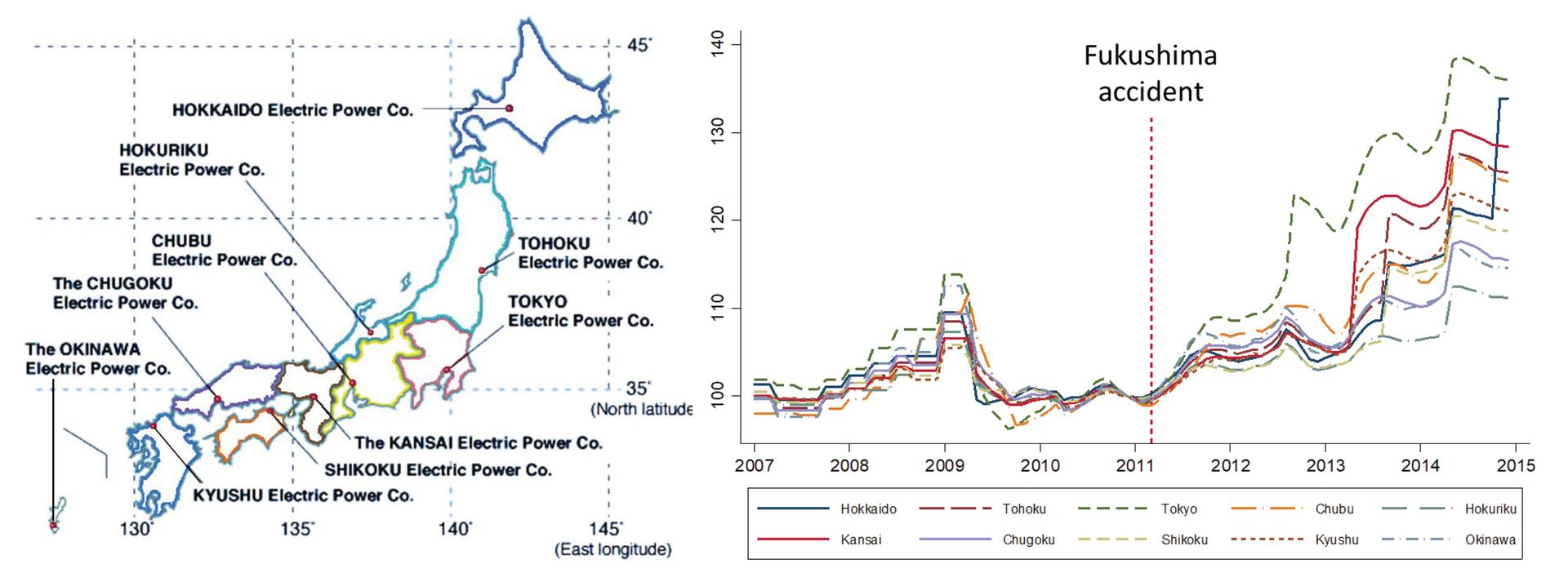

Zwiększenie roli paliw kopalnych w gospodarce Japonii przyczyniło się do wzrostów cen elektryczności. Co ciekawe, wyższe ceny przyczyniły się do nieznacznej redukcji konsumpcji energetycznej, ale tylko podczas sezonów zimowych, kiedy to zużycie jest największe. Jednostkowe myślenie obywatelskie podyktowane budżetem domowym spowodowało w rezultacie zwiększenie wskaźników śmiertelności spowodowanej wyziębieniem organizmu.

Zanotowane zostały także zmiany dotyczące pogorszenia się jakości lokalnego powietrza w Japonii. Podczas gdy "rozbijanie atomu" generowało minimalne zanieczyszczenia do atmosfery, zastąpienie go paliwami spalalnymi znacząco wpłynęło na długoterminowe wskaźniki śmiertelności i zachorowalności powiązane z chorobami górnych dróg oddechowych. Nie jest to zjawisko jednostkowe, bowiem amerykańscy naukowcy zanotowali podobne wnioski po zamknięciu elektrowni Three Mile Island w latach 70-tych, kiedy to nastąpił powrót w regionie do generacji energii z paliwa spalalnego.

Problem z jakim mierzy się obecnie Japonia jest zmiana profilu energetycznego kraju. Zgodnie z założeniami Protokołów z Kyoto rząd obrał kierunek na zieloną energię. Przejście na energię odnawialną odbywać ma się płynnie, ale w ramach balansu pomiędzy przyrostem energii solarnej (wraz z innymi źródłami odnawialnej energii) a paliwem spalalnym (węgiel i LPG), którego rola ma stopniowo spadać. Energia atomowa ma pełnić funkcję wspierającą przemianę profilu energetycznego kraju.

Pierwszym zauważalnym problemem dla Japonii jest znaczna cena kosztów dla energii solarnej, spowodowana wysokimi cenami ziemi w tym małym i gęsto zaludnionym kraju, który dodatkowo posiada limitowaną ilość dostępnego słońca. Japonia jest w stanie wytworzyć niewiele paneli solarnych (w porównaniu do Chin,) i to głównie dla gospodarstw domowych. Chiny zdominowały tą branżę globalnie, a teraz walczą z sukcesem o rynek Kraju Kwitnącej Wiśni.

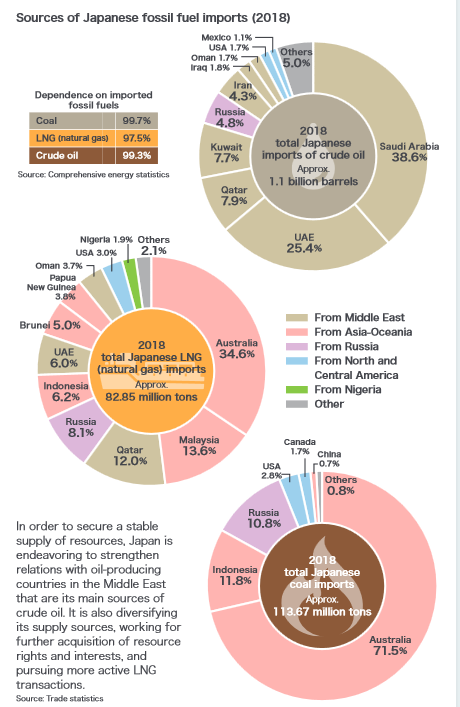

Kolejnym problemem jest import paliw. Od czasu wyłączenia elektrowni Japonia musi co roku importować coraz to większe wolumeny paliw kopalnych. W rezultacie na kilka lat balans handlowy Japonii stał się negatywny. W 2010 r. Japonia miała dodatni bilans w wysokości 78 mld USD, a już 2012 r. zanotowali 101 mld USD deficytu. W 2013 roku koszt importu węgla i gazu LNG stanowił łącznie prawie 10% całkowitego importu kraju.

Zatrzymanie elektrowni nuklearnych wygenerowało więc dla Japonia duże koszta. Co gorsze dla Tokio, jeszcze w 2010 r. Japonia była energetycznie samowystarczalna w 20.3%, a w 2014 r. wskaźnik ten spadł już do w 6.4%. Wraz z ponownym restartem sektora atomowego wzrósł on w 2017 r. do 9.6%.

Co zatem z japońskim programem atomowym? Plan działania nakreślony został w piątym Strategic Energy Plan z 2018 r. W kontekście energii atomowej mówi on długoterminowo o maksymalnym obniżeniu zależności kraju od energii generowanej w tenże sposób, a w międzyczasie o rozwijaniu bezpieczeństwa reaktorów oraz technologii back-end, czyli przetwarzania zużytego paliwa nuklearnego w MOX, w ramach zamkniętego cyklu przetwarzania paliwa. Plan zakłada, iż paliwa spalalne wspierane przez atom mają być głównym źródłem energetycznym kraju podczas okresu przejściowego, po którym energia odnawialna ma stać się docelowo głównym źródłem energetycznym kraju. W 2030 r. ma odpowiadać ona za 22-24% generacji energii w kraju. Co interesujące, planowane poziomy wsparcia ze strony bloków atomowych są praktycznie na takich samych poziomach 20-22%.

W kontekście długoterminowym (do 2050 r.) Tokyo zamierza zmniejszać udział paliw kopalnych w swojej gospodarce. Ponadto wyraźnie zaznaczono wagę badań nad energią pochodzącą z wodoru w kontekście dalszego planowania bilansu energetycznego kraju. Zdecydowano, że to właśnie w symbolicznym miejscu dla japońskiego atomu, ma stanąć ośrodek badań nad energią wodorową: Fukushima Hydrogen Energy Research Field.

Jednocześnie w tym samym dokumencie Tokio przyznaje, iż istnieje problem z fluktuacjami energii spowodowanymi energią z solarów, w sieci dostosowanej do przepływów energii z gazu i atomu.

Strona japońska zwraca w dokumencie uwagę na kilka ważnych zagadnień środowiskowych w kontekście atomu:

- Samowystarczalność energetyczna kraju spadła z 20% do 6% w 2013 r., ale w 2030 r. ma sięgnąć poziomu 24% co ma być dokonane za pomocą energii odnawialnej i częściowym restartem energetyki atomowej;

- Zero-emisyjność CO2 w 2016 r. wynosiła 16%, a w 2030 r. ma wynosić już 44%;

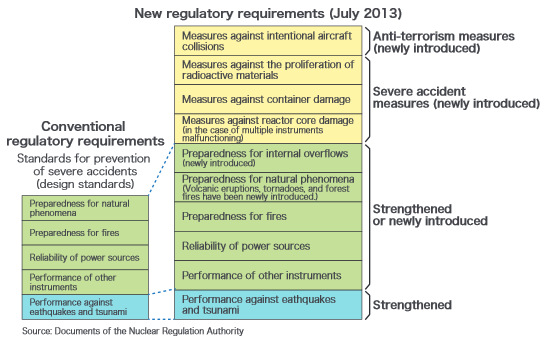

- W kontekście restartowania bloków atomowych, Japonia poddaje się całkowicie osądowi i decyzjom Nuclear Regulation Authority (NRA). Jest to scedowanie kontroli nad własnymi elektrowniami atomowymi w ręce międzynarodowej organizacji specjalistycznej, choć nie należy przy tym zapominać, iż pro atomowej, podobnie jak IAEA. Warto jednak tutaj napomnieć, iż NRA od 2013 r. zaostrzyła wymagania regulacyjne dla restartu jednostek atomowych;

- W tymże dokumencie Japonia potwierdza ,iż jej domowe zasoby paliwa nuklearnego wystarczą na kilka lat. Aczkolwiek strona japońska dostosowuje w międzyczasie swoją infrastrukturę w Rokkaho do nowych wymagań NRA dotyczących przetwarzania zużytego paliwa na paliwo MOX.

Czego zatem spodziewać się po Japonii w kontekście energii atomowej? Japonia po 2011 r. uważa swój sektor atomowy za zło konieczne. "Zło", gdyż spowodowało on dużo problemów, a "konieczne" gdyż pozwala Japonii na zmiany struktury energetycznej kraju wraz z zachowaniem sensownych poziomów bilansu handlowego. Na 2020 r. zadeklarowano już restart Kashiwazaki-Kariwa 6 i 7, dzięki czemu liczba czynnych bloków w Japonii będzie wynosić 11. Co ciekawe nie uruchomiono jeszcze żadnego z najnowszych bloków wybudowanych po 2000 r. Poddanie się decyzjom NRA o ewentualnym restarcie poszczególnych bloków atomowych oznacza praktycznie scedowanie obszaru kontroli bezpieczeństwa na organizację międzynarodową. Tylko elektrownie zatwierdzone przez NRA będą miały prawo wystartować w Japonii. Warunkami zatwierdzenia restartu jest między innymi zwiększone bezpieczeństwo systemów na wypadek różnych ewentualności naturalnych, jak również spowodowanych przez działalność człowieka. Wraz z kolejnymi restartami (za zgodą NRA) zmniejszać będzie się udział gazu i węgla w profilu energetycznym Japonii.

Autor uważa, iż zgodnie z założeniami powyższego planu, Japonia w najbliższej dekadzie stopniowo będzie zwiększać udział atomu w swojej gospodarce energetycznej, aż sięgnie on do około 20% generacji energii. Zamknięte zostaną przy tym na stałe najstarsze reaktory, a liczba działających oscylować będzie w liczbie ok. 25 bloków.

Wyzwaniem, co autor już sygnalizował będzie utrzymanie delikatnego balansu pomiędzy przyrostem energii odnawialnej, oraz tej generowanej z gazu/węgla oraz atomu. Ten ostatni w Japonii raczej już nie będzie mieć dobrej passy. Shinjiro Koizumi, japoński Minister of the Enviroment powiedział w 2019 r., że chciałby wyłączenia wszystkich reaktorów atomowych w Japonii aby uniknąć potencjalnej powtórki z Fukushimy.

W ostatnich latach pojawiały się doniesienia, jakoby Tokio sprzedawało swoje zasoby uranu. Pewne jest, iż Japonia skasowała wiele ze swoich długoterminowych kontraktów na dostawy yellowcake. Jedną z poszkodowanych stron są kanadyjczycy z Cameco, którym operator Fukushima-Daiichi, czyli TEPCO musiało zapłacić w 2019 r. 40.3 mln USD odszkodowania. W porównaniu do żądanych przez Cameco 700 mln USD, można to uznać za częściowy sukces japońskiego operatora energetycznego.

W 2020 r. Japonia podpisała umowę z Uzbekistanem na dostarczenie uranu (pomiędzy 2023 a 2030 r.) o wartości przekraczającej 1 mld USD. Zestawienie tych faktów oznaczałoby potwierdzenie uruchomiania dalszych reaktorów w Japonii, z jednoczesną rewizją drogich kontraktów długoterminowych na rzecz znacznie tańszych.

Znaczącym problemem dla nowego profilu energetycznego kraju może być jednak aktualna sytuacja Chin, w kontekście coronavirusa. Przestój chińskiej gospodarki oraz ewentualna kwarantanna, na czynniku ludzkim i być może towarowym, mogą spowodować iż Japonia nie będzie w stanie pozyskać odpowiednich ilości paneli solarnych z Chin i trzeba będzie kompensować to wzrostem udziału paliw spalalny, któremu towarzyszyć będą powoli restartowane bloki atomowe.

KAZATOMPROM, CAMECO i YELLOWCAKE

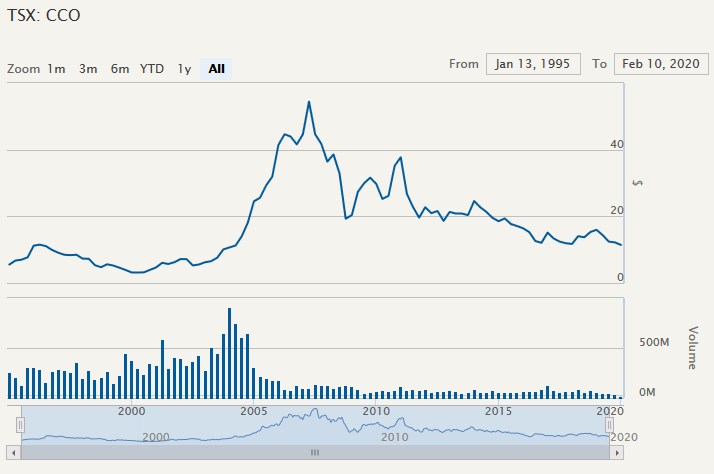

Cameco jest firmą prywatną o wartości rynkowej bliskiej 3.5 mld USD, skupioną na rynku wydobycia uranu. Jednosektorowość przyczyniła się poważne do zagrożenia jej pozycji przez wydarzenia w Fukushimie. Pomimo tej katastrofy firma przetrwała, choć zmuszona była zawiesić działanie wielu wartościowych operacji (koszta care and maintenance to 130-160 mln CAD rocznie), oraz przekształcić się z producenta uranu w producenta/pośrednika.

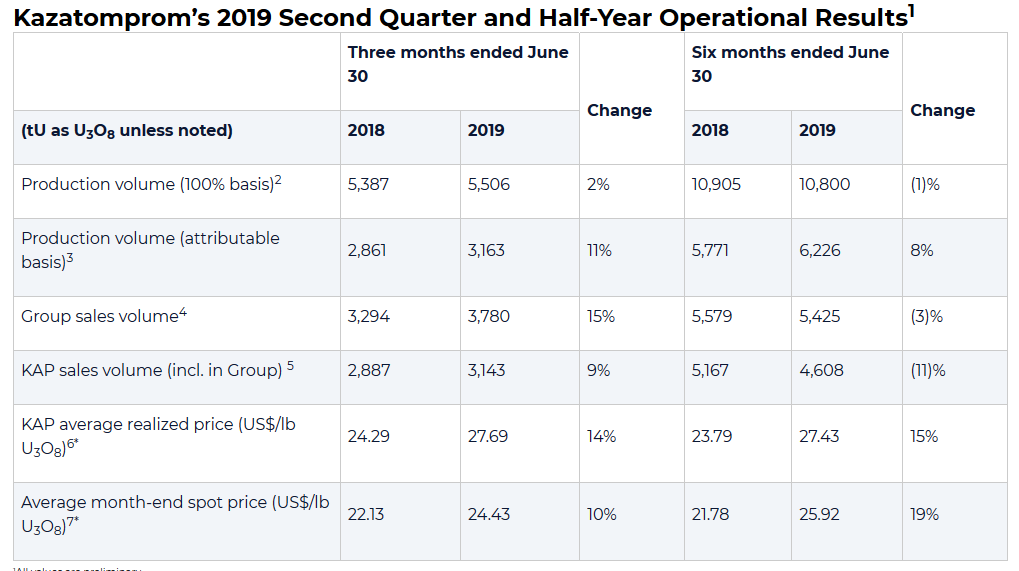

Zarówno w 2017 i 2018 r. Cameco wywiązało się z umów dostarczając 33 mln funtów uranu. Produkcja Cameco opiera się na 2 operacjach: Cigar Lake, gdzie firma jest udziałowcem 50% oraz Inkai w Kazachstanie, gdzie jest udziałowcem w 40%. Estymowane wolumeny wydobyte to 9 mln funtów (Cigar Lake) i 8.3 mln funtów (Inkai) w 2018 r. Oznacza to, że Cameco musi kupić dodatkowo około połowę swojej podaży od zewnętrznych dostawców, jak np. Kazatomprom. Obecnie pomimo niskich cen surowca, przekształcone Cameco jest rentowne, a przyczyną tego są długoletnie kontrakty zawarte kiedy uran kosztował więcej niż dzisiejsze 25 USD. Około 40% uranu dostarczanego przez Cameco opiera się właśnie na takich długoterminowych kontraktach, a 60% na cenie spot. Kontrakty dobiegają jednak końca, a Cameco w 2018 r. "na wszelki wypadek" obcięło znacząco dywidendy wypłacane w 2018 i 2019 r.

W tym miejscu warto wspomnieć, iż Kanadyjczycy zaangażowani są w operację wydobywczą Inkai u Kazachów. W grudniu 2017 r. po długich negocjacjach zmieniono proporcje udziałów w tejże. Kazatomprom zwiększył swój udział z 40 na 60%, jednak kosztem przedłużenia umowy z Cameco do roku 2045.

Kazatomprom jest największym globalnym producentem uranu. Niska zawartość uranu w operacjach Kazatompromu kompensowana jest niskimi cenami ekstrakcji (metoda ISL) oraz dużymi wolumenami produkcyjnymi. Fakt, iż Kazachowie są firmą państwową i w dodatku subsydiowaną, powoduje że np. OECD zaleca jej prywatyzację. Formalnie nie jest to wiążąca rekomendacja, ale praktycznie powoduje to, iż Kazatomprom nie może uzyskać aż takiej ekspozycji na rynki zachodnie jakby chciał. Niezmiennie jednak jest jednym z ważnych dostawców uranu do USA.

Ponadto w Londynie, gdzie Kazatomprom jest notowany, pamięta się kontrowersje związane z innym kazachskim przedsiębiorstwem - Kazakhmys - które w 2006 r. niepoprawnie przygotowało prospekt, zatajając strukturę udziałowców oraz relacje pomiędzy szefami spółki a władzami państwowymi (o co nie trudno gdy mowa o autorytarnym państwie). W rezultacie Kazakhmys długo musiał pracować nad wyjściem z pozycji pariasa FTSE-100.

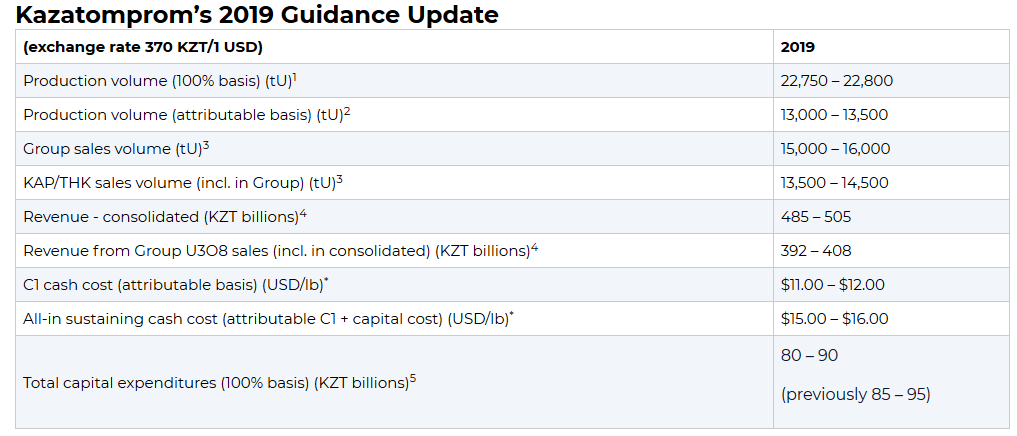

W Listopadzie 2018 r. Kazatomprom wypuścił (na londyńskim LSE i na giełdzie w Ałmacie) IPO umożliwiające nabycie 15% akcji firmy. Uzyskano z tego 451 mln USD. Posiadaczem większościowym nadal jest państwo, natomiast wymaga zastanowienia się, dlaczego firma będąca w czołówce globalnej produkcji uranu, subsydiowana przez rząd i z rozmachem planująca działania w sektorze innych minerałów, REMów oraz produkcji paliwa do reaktorów rzeczywiście potrzebuje dodatkowych funduszy? W tym kontekście warto dodać, iż we wrześniu 2019 r. wypuszczono kolejne IPO na dodatkowe 3.8%.

Geograficznie Kazachstan to kraj w którym od zawsze istniały silne wpływy rosyjskie. A zatem Rosatom, jako lokalny gracz jest takim z którym trzeba się liczyć. Z drugiej strony są Chiny, dla których Kazatomprom jest ważnym partnerem w postaci dostaw yellowcake i planowanych dostaw energii. Aby utrzymać balans pomiędzy dwoma silnymi graczami, Kazatomprom potrzebuje przychodów, które umożliwiłyby mu dokonywanie samodzielnych inwestycji, albo chociaż takich w których ma pakiet większościowy. Pozyskiwanie środków zagranicznych, wymaga jednak wyceny przedsiębiorstwa przez rynek. Wypuszczenie pewnej partii akcji, umożliwiło poznanie realnej wartości spółki, co dla przedsiębiorstwa państwowego w kraju autorytatywnie rządzonym, jest w sposób realny nie do osiągnięcia. Po rynkowej wycenie IPO firma może liczyć na nowe formy finansowania.

Pojawienie się nowych akcjonariuszy może jednak przynieść poważne zmiany w systemie zarządzania spółką. Będą musieli oni przestrzegać pewnych dość rygorystycznych procedur wytworzonych w celu uniknięcia konfrontacji. Potencjalny konflikt interesów pośród udziałowców może przekształcić się szybko w konflikt publiczny, jako że wszyscy inwestorzy bez wyjątków muszą być poinformowani o problemach w firmie. Konflikty są także możliwe, ponieważ część nowych udziałowców mniejszościowych, których portfolio zawiera min. 5% udziałów w Kazatompromie, otrzymuje według prospektu możliwość prawnego domagania się odszkodowań za straty poniesione w wyniku działań zarządu Kazatompromu. Otrzymuje się zatem możliwość udziału w kontroli decyzji strategicznych, a w przypadku niezadowolenia z takowych dociekania swoich praw w sądzie.

Teoretyzując, można założyć, że część z udziałów Kazatompromu wystawiona jako IPO mogła zostać zakupiona przez fundusze powstałe specjalnie w tym celu, a następnie skonsolidowana. Jest to tylko w domyśle autora. Faktem jest natomiast, iż sprzedając część swoich udziałów na rynkach Kazatomprom dołączył do globalnej sieci wolnorynkowych producentów uranu, wraz ze wszystkimi tego korzyściami, ale też i konsekwencjami.

Yellow Cake Plc - 53% udziałów w ww. spółce posiadają instytucje działające na rynku uranu. W tej liczbie zawiera się 6.5% należące do funduszy hedgingowych. W porównaniu do powyższych molochów rynku uranowego, Yellow Cake to spółka z małą kapitalizacją, bo wynoszącą 171 mln GBP. Nazwana jest tak od podstawowego produktu handlu uranem. Rozpoczęła operację w Lipcu 2018 r. na rynku londyńskim. Spółka zarejestrowana jest na Jersey, będącą jednym z rajów podatkowych UK. Firma nie produkuje ani nie używa U3O8, a jej jedynym zadaniem jest skupowanie go od Kazatompromu. Pierwszą umowę podpisano w maju 2018 r. i w jej rezultacie 3100 ton, czyli ok 25% rocznej produkcji przypadającej Kazatompromowi trafiło do magazynów firmy w Kanadzie. Yellow Cake dokuje corocznie dodatkowych zakupów, mając jednocześnie podpisany kontrakt z Kazatomptomem na na skup U3O8 po cenie rynkowej do wartości 100 mln USD rocznie przez okres 9 lat. W 2018 r. dokonano jednak dodatkowo zakupu po cenie niższej niż spot, a mianowicie 21 USD. Fakt ten miał wzbudzić zainteresowanie kazachskiej prasy.

Jest to interesujące również z innych powodów. Yellow Cake Plc twierdzi, iż wielu z inwestorów jest zainteresowanych bezpośrednią ekspozycją na rynek uranu. Rzeczywiście, za czasów wzrostów cenowych zarówno Goldman Sachs jak i Deutsche Bank były w posiadaniu wolumenów yellowcake nabywanych osobno, jak i w ramach zakupów firm działających na rynku uranu. Same wolumeny w jakich posiadaniu był Goldman Sachs szacowane były na 5 tys. ton yellowcake. Obydwa banki zaangażowały się w handel surowcem na rynku spot oraz kontraktów, jednocześnie dość długo zaprzeczając takowym. Raport senatu USA tak podsumowywał działania wielkiego banku amerykańskiego:

"When asked to summarize its physical uranium activities, Goldman described them as buying uranium from mining companies, storing it, and providing the uranium to utilities when they wanted to process more fuel for their nuclear power plants. Goldman indicated that it was, essentially, financing the storage of the uranium until its buyers were ready to purchase it.

Goldman said that it hedged its physical positions primarily by selling the physical supply through forward contracts. At the same time Goldman acted as a supplier for the utilities, it was also speculating on uranium prices by trading uranium futures and other financial products."

Całość operacji podobnież została zakończona. Goldman dostarczał uran zainteresowanym elektrowniom amerykańskim do 2018 r., czyli aż do wypełnienia się kontraktów, deklarując jednocześnie wyjście z rynku.

Tymczasem magazyny Yellow Cake Plc znajdują się w kanadyjskim Port Hope. Yellowcake trafia stamtąd do zakładu konwersji paliwowej Port Hope należącego do Cameco. Oczywiście nie w całości, co jest powodem spekulatywnych rozważań czy skup nie jest jeszcze jedną próbą zmniejszenia podaży rynkowej z celem podniesienia cen. Mogłoby to poprawić sytuację negocjacyjną producentów przy zawieraniu długoletnich kontraktów dostawczych. Z drugiej strony wygląda iż spółka ulokowała się w niszy rynkowej pozostałej po Goldman Sachs, uzyskując niebezposrednio ekspozycję na rynek USA poprzez Kanadę i pozostając zarejestrowaną w raju podatkowym. Autor pozostawia jednak swoje domniemywania otwartymi z powodu braku wystarczających danych.

Wydaje się, że powyższe działania są częściowo spowodowane "Petition 232". Kazatomprom posiadał ekspozycję na rynek USA, jednak ta mogłaby ulec zmniejszeniu przez limitującą go "Petition 232". Odzyskując większość w operacji Inkai, dokonano to kosztem przedłużenia licencji dla Cameco. Licencji bez której Kanadyjczycy nie daliby rady wypełniać swoich zobowiązań dostawczych. Mając koszt wydobycia nie przekraczający 15 USD i zdeprecjonowaną walutę względem USD, Kazachom opłaca się sprzedać produkt nawet poniżej ceny spot, co też uczynili. Z przyczyn zapewne legislacyjno-prawnych wykorzystuje się w tym celu pośrednika z siedzibą w jednym z lokalnych rajów podatkowych i popisuje się długoterminową umowę na dostawę. Dalej jest już prosto - uran trafia do magazynów w Kanadzie, a stamtąd już do właściwego odbiorcy. Kazachowie mają swoją ekspozycję na USA powiększoną, (choć niebezpośrednio) a Cameco ma swój profit.

Rozważanie operacji przeprowadzanych przez Yellow Cake Plc mogłoby mieć swój koniec w tym miejscu, gdyby nie fakt, że sprawa dostaw zagranicznych na rynek USA nie jest jeszcze zakończona z powodu działań Nuclear Fuel Working Group. W potencjalnej sytuacji zmiany dostawców na bardziej "politycznie bliższych" (co zadeklarował prezydent Trump) Cameco może zyskać. W sytuacji utrzymania obecnej struktury dostawczej uranu do USA, również generuje zyski, gdyż skupiło surowiec tanio i w dużych ilościach.

FUNDAMENTY DLA PRZYSZŁOŚCI SEKTORA

Rynek uranu jest specjalistycznym, dość zamkniętym rynkiem z małą ilością uczestników, ale jednocześnie ze sporym udziałem podmiotów rządowych. Spowodowane jest to faktem, iż dwa kluczowe produkty końcowe użycia uranu to energia i broń atomowa. W pierwszym użyciu dopuszcza się udział kapitału prywatnego, ale w kontekście tego drugiego nie ma już takiej możliwości. W kontekście energetycznym kapitał prywatny jest obecny na każdym poziomie cyklu uranowego, poza jego wzbogacaniem. Segment ten znajduje się albo pod bezpośrednim bądź też pośrednim zarządem państwowym, ale także i nadzoru międzynarodowego.

Jakie zatem czynniki mają więc wpływ na sektor uranu? Jak przedstawiają się fundamenty tego rynku? Poniżej najważniejsze czynniki, które według autora będą miały wpływ na przyszłość tego rynku.

Fluktuacja liczby elektrowni atomowych.

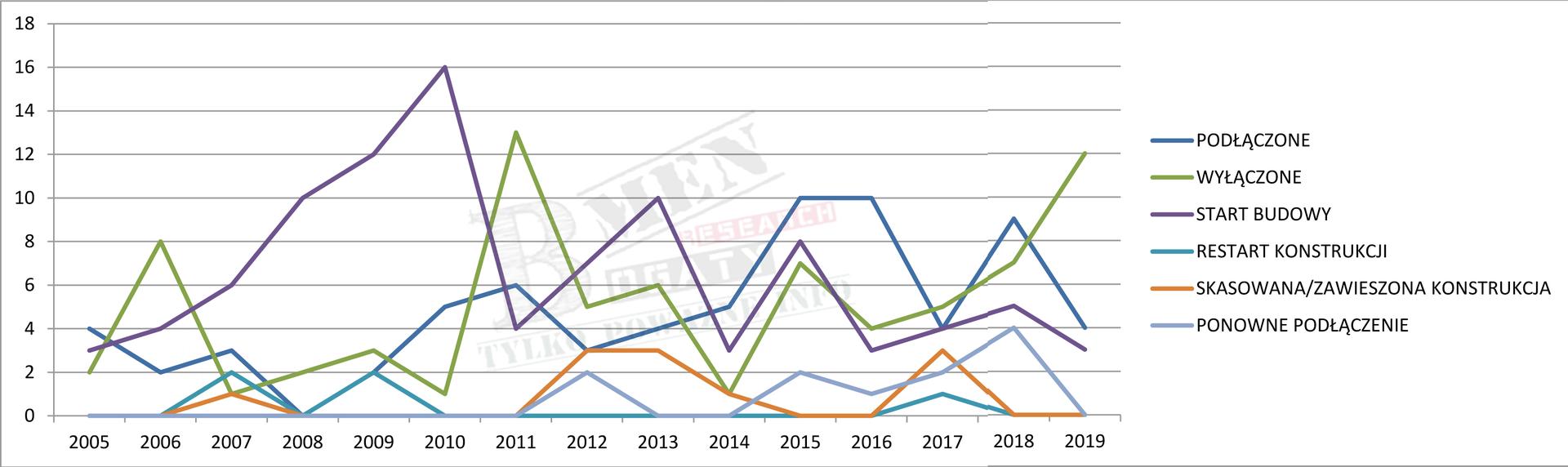

Obserwując liczbę budowanych reaktorów i odejmując od niej jednostki małe bądź też testowe, otrzymamy liczbę 45 reaktorów w trakcie budowy. Estymacje autora na okres 2020-2022 przewidują liczbę 24 uruchomień i zakończeń budowy. Od uruchomienia należy dodać przynajmniej kilka miesięcy na podłączenie się do sieci energetycznej oraz dostosowanie warunków przesyłu. Powyższa liczba podłączeń jest efektem dużej ilości rozpoczętych projektów w okresie 2009-2010 r., 2013 r. i 2015 r., w szczególności w Chinach, Rosji, krajach Bliskiego Wschodu i południowej Azji.

Warto z tego miejsca wspomnieć, iż autor do swoich kalkulacji wziął pod uwagę reaktory z wyłączeniem jednostek eksperymentalnych i pływających. IAEA liczy zbiorczo reaktory zarówno ww. o małej mocy rzędu 20-30 MWe, jak i dwa reaktory zainstalowane na jednostce Akademik Łomonosow, traktując je własnie jako dwa osobne. Sztucznie zwiększa to liczbę działających reaktorów komercyjnych globalnie i postrzeganie rzeczywistego trendu.

W latach 2017-2018 r. CHRL-D będące głównym motorem napędowym budowy dużych reaktorów nie zadeklarował rozpoczęcia żadnej nowej budowy. Jesienią 2019 r. strona chińska rozpoczęła budowę jednego nowego bloku, co w porównaniu do działań z przed kilku lat wygląda co najmniej ubogo. Oznacza to, że przyrost chińskich bloków atomowych znacznie przystopował. Globalna luka przyrostowa zostaje jednak na razie wypełniana przez atomowe plany Bangladeszu, ZEA, Indii, Pakistanu, Turcji czy Białorusi, gdzie Rosatom buduje dwa bloki z naruszeniem wszystkich zasad, jak na terenie kolonialnym i za nic mając sobie protesty z Wilna.

Zagrożeniem dla trendu jest konieczność (czy też chęć) zamykania starszych jednostek, podyktowana warunkami ekonomicznymi czy też czynnikami polityczno-społecznymi. Do końca 2020 r. wiemy już o pewnym zamknięciu przynajmniej 4 elektrowni atomowych (2 we Francji i 2 w USA). Dodatkowo plan denuklearyzacji Niemiec (do 2022 r.) wdrażany jest w życie dość skutecznie. Niemcom zostało już tylko 6 czynnych reaktorów. Mamy także do czynienia z decyzją rządu francuskiego, który deklaruje zmniejszenie udziału energii atomowej z blisko 72% do 50% na rzecz energii odnawialnej. Francuzi posiadają 58 działających bloków, a zmniejszenie tej liczby zostanie odebrane przez rynki jako bardzo "niedźwiedzie". Oznaczałoby to, iż na liście do zamknięcia zaczniemy wkrótce widzieć francuskie projekty (a między nimi zapewne najstarsze działające aktualnie we Francji 4 bloki Buey w St. Vulbas pod Lyonem). Ponadto Belgia, która posiada 7 bloków zapowiedziała wycofanie się z elektrowni atomowych w przeciągu 7 najbliższych lat. Raporty mówią, że w belgijskich reaktorach rokrocznie narastają uszkodzenia betonowych powłok, które to są spowodowane drganiami. Japonia nadal będzie niechętnie i rozkładając to w aktualnej dekadzie uruchamiać swoje bloki atomowe, Jednak już nie w takim rozmiarze jak przed 2011 r. Należy pamiętać, że pod względem udziału energii atomowej w sektorze energetycznym, w tym roku osiągnie 50% celu założonego na 2030 r.

Podsumowując, autor spodziewa się w najbliższych kilku latach lekkiego przyrostu liczby czynnych reaktorów atomowych, głównie w Południowej Azji i na Bliskim Wschodzie. Szybko jednak przyrost ten będzie bilansowany przez zamykanie starszych jednostek w USA i EU. W kontekście wielkich bloków atomowych nie zobaczymy już wielkich spektakularnych zmian, bo jak autor pokazał w cz. III analizy, w większości świata zachodniego budowanie wielkich elektrowni 1GW+ generacji III/III+ nie jest już ani finansowo opłacalne, ani pozytywnie postrzegane przez społeczeństwo, a dodatkowo charakteryzuje się opóźnieniami.

Ewolucja trendów na reaktorach.

Small Modual Reactors docelowo mają szansę zastępować budowę wielkich jednostek. Badania nad takimi projektami są zaawansowane, przodują oczywiście strona rosyjska, amerykańska, japońska ale i brytyjska. Rolls-Royce zadeklarował wybudowanie 10-15 jednostek w przeciągu najbliższej dekady i sprawienie, aby SMRy z UK stały się ważnym produktem eksportowym. Z kolei General Electric/Hitachi zapowiada rewolucję, jaką ma wprowadzić ich model BWRX-300, który będzie można budować od 2028 r. W fazie licencjonowania jest już model Rosyjski VBER-300, a i częścią tego nurtu są pływające barki reaktorowe produkcji Rosatomu z reaktorami KLT-40S, które znamy z przykładu Akademika Łomonosowa. Amerykanie również opracowują swoje koncepty, gdzie część z nich jest już w fazie licencjonowania.

Kierunek zmian w świecie atomu jest zatem obrany: nowe technologie, mniejsze rozmiary, mniej potrzebnego paliwa wsadowego oraz zwiększone bezpieczeństwo. Dodając do tego badania nad reaktorami IV generacji, czy też nad użyciem toru w roli paliwa, być może weszliśmy w ostatnią dekadę dominacji dużych jednostek, a po 2030 r. będzie nam dane obserwować powolne wdrażanie historycznych zmian na rynku reaktorów. W dekadzie 2020-2030 r. będziemy co prawda widzieć dopiero licencjonowanie, testy i pierwsze próbne jednostki, lecz trend zapewne przyspieszy po 2030 r. W tym kontekście autor poleca śledzić również informacje dotyczące reaktorów fuzyjnych, gdyż takowe mają szansę zmienić globalne rynki energii raz na zawsze.

Gaz jako tanie źródło energii.

Już dziś stanowi zagrożenie dla elektrowni atomowych w krajach rozwiniętych. Udział LNG w dywersyfikacji energetycznej Japonii w momencie niskich cen tegoż oraz ropy, wpłynął korzystnie na kondycję finansową kraju. Z kolei USA od wielu lat nie deklaruje budowy nowych jednostek atomowych i jedynie wykańcza budowę już rozpoczętych, choć i to nie zawsze. Przykładem jest choćby skasowanie zaawansowanej budowy dwu nowych bloków w Virgil E. Summer Nuclear Plant, z powodu bankructwa Westinghouse. Aktualnie udział naturalnego gazu w generacji energii w USA wynosi 35.2%, a atomu 19.4%

W 2019 r. zamknięto m.in. niesławną Three Mile Island-1, pomimo iż elektrownia miała licencję umożliwiającą działanie na następne 15 lat. Powodem była niemożność skutecznego konkurowania z energią produkowaną z taniejącego gazu ziemnego. Operator bloku Exelon Corp. poprosił co prawda władze stanu Pensylwania o udzielenie kredytu 500 mln USD, te jednak odmówiły. Podobne wnioski z kolei zostały zaaprobowane w Nowym Yorku, New Jersey i Illinois.

Badania wskazują wyraźnie, iż w USA duże elektrownie atomowe przegrywają (pod względem ekonomicznym) z gazem z powodu kosztownego specjalistycznego nadzoru, kosztów obsługi i bezpieczeństwa, inspekcji, napraw etc. Lista elektrowni atomowych w USA, które musiały zostać wsparte bail-outem stanowym albo pieniędzmi podatników w jakiejkolwiek innej formie, rośnie (m.in.bloki FitzPatrick, Clinton, Gina, Palisades, David Besse etc.). Estymacje mówią, że z powodu taniego gazu 35% z pośród amerykańskich elektrowni atomowych jest aktualnie zagrożone zamknięciem.

Oczywiście w tej sytuacji należy podnieść również aspekt emisji CO2, jako efektu spalania gazu. Przy masowym zastępowaniu instalacji nuklearnych prądem ze spalania gazu, będzie można zapomnieć o realizacji ambitnych celów klimatycznych. Dlatego też wdraża się energię odnawialną, której podstawowym problemem jest na ten moment nieefektywność wytwarzania stałego poziomu energii, oraz utrata energii przez dalekie od doskonałości technologie jej magazynowania. Oparcie się w pełni na energii słonecznej czy wiatrowej, dla sektora przemysłowego oznaczałoby "skaczące" poziomy prądu, co jest nie do przyjęcia. Dlatego pewnym przyszłościowym rozwiązaniem dla sektora produkcji energii wydają się albo reaktory SMR, albo bezpieczne i wydajne reaktory IV generacji o zamkniętym obiegu i wysokim poziomie kreacji energii z mniejszej ilości materiału wsadowego. Na implementację komercyjną tychże będziemy musieli jeszcze poczekać.

Polityka energetyczna Chin.

Rozmach chińskiego programu atomowego z ostatniej dekady robił wrażenie. Uranowe "byki" przedstawiały CHRL-D jako motor napędowy wzrostów na uranie. Była to jednak bajka dla naiwnych, którzy nie śledzą przepływów U3O8. Chiny od wielu lat działają w kontekście redukcji zależności dostaw od czynników zewnętrznych, zakupując kopalnie lub udziały w operacjach wydobywczych w Namibii, Nigrze czy Kazachstanie. Zainteresowanie Pekinu nie ogranicza się tylko do ww. rynków. Chiny stały się samowystarczalne w większości aspektów cyklu uranowego, a sam surowiec w 1/3 produkują u siebie, w 1/3 sprowadzają ze swoich czy też joint-venture operacji zagranicznych, a jedynie resztę kupują w ramach operacji rynkowych. Skoro państwowo kontrolowany rynek chiński robi to na swoje wyłączne potrzeby, to logicznym jest, że zależy im na utrzymaniu niskich cen. Należy w tym kontekście pamiętać, że z pośród wielkich użytkowników atomu, tylko rynki atomowe USA, częściowo EU, Japonii i Kanady są "wolnymi". W Chinach i Rosji, które ostatnimi laty odpowiadały praktycznie jako jedyne za przyrost nowych bloków mamy do czynienia z pełną lub większościową kontrolą rządową. Podobnie ma się rzecz z najtańszymi i najbardziej podażowymi rynkami dla miningu: Uzbekistan jest w pełni państwowo kontrolowany oraz Kazachstan kontrolowany w większości przez państwo.

Globalny popyt i podaż.

Jednym z przytaczanych argumentów jest popyt większy niż podaż. Ta ostatnia dodatkowo ma być zmniejszana ostatnimi laty przez tych producentów uranu, którzy mogą sobie na to pozwolić (Cameco, Kazatomprom). Taka argumentacja rzeczywiście może mieć sens, jednakże pomimo tej narracji, ostatnimi laty jedyny raz gdy uran spot zbliżył się do poziomów 30 USD miał miejsce, kiedy to USA zaczęło rozpatrywać "Petition 232" dotyczącą zwiększenia zaopatrzenia rynku amerykańskiego ze źródeł rodzimych i kanadyjskich. Zaraz po odrzuceniu tejże, cena spadła do poziomów 25 USD widzianych przez większość ostatniej dekady. Przez ostatnie lata żadne zapowiedzi cięć produkcyjnych robione przez Cameco ani Kazachów nie wpłynęły znacząco i trwale na cenę uranu, tak jak ta polityczna próba wymuszenia zmiany udziału dostawców na rynku USA. Poniżej przedstawiona jest globalna podaż, jak również popyt panujący w sektorze.

Zapasy przeszłości, czyli "inventories".

Istnieje jeszcze jedno źródło zaopatrzenia dla użytkowników szczebla państwowego, jak i prywatnego. Są to zapasy (inventories). Każde szanujące się państwo atomowe musi je posiadać na wypadek zerwania czy zablokowania dróg dostaw z przyczyn od nich samych niezależnych. Liczby te zazwyczaj nie są upubliczniane albo są niepełne z powodów utajnienia i bezpieczeństwa narodowego. Jednakże składając dane z różnych źródeł wiadomo, że wolumeny tych zapasów bezpieczeństwa rosły od około 2005 r. najpierw z powodu bańki na uranie, a potem z powodu katastrofy w Fukushimie-Daiichi. W 2015 r. przedstawiały się one następująco:

- USA - 166 mln funtów / 44.6 tys ton;

- EU - 138 mln funtów / 53.1 tys ton;

- Japończycy nie raportują "inventories", ale konserwatywne szacunki mówi o 160 mln funtów / 61.5 tys. ton;

- Chiny - 280 mln funtów / 107.7 tys. ton;

- Dostawcy światowi circa 50 mln funtów / 19.2 tys. ton.

Co warte podkreślenia - nie było także powodów aby je zużywać.

Najwięksi konsumenci uranu posiadają zatem zaopatrzenie wystarczające na okres kilku lat, plus posiadają zdolności przetwarzania zużytego paliwa w paliwo MOX, zdatne do wykorzystania w elektrowniach atomowych. Choć to potrafi być problematycznym procesem i nie bez wpływu na środowisko, jak np. w brytyjskim zakładzie Sellafield.

W kontekście planowanych braków podażowych, poniżej cytat z jednej z ostatnich Red Books od Nuclear Energy Agency, w którym autor przytacza cały, ale najważniejsze jest w nim ostatnie zdanie:

“The currently defined resource base [6.1 million tonnes of recoverable insitu uranium] is more than adequate to meet high case uranium demand through 2035, but doing so will depend upon timely investments to turn resources into refined uranium ready for nuclear fuel production. Challenges remain in the global uranium market with high levels of oversupply and inventories, resulting in continuing pricing pressures."

Nadpodaż na rynku uranowym jest więc faktem, choć ukrytym i nie widocznym. Paliwo MOX i zabezpieczające zasoby silnie wypełniają lukę. A ponadto żadna z firm zaangażowana w długoterminowe kontrakty nie zaryzykuje zerwania swoich dostaw dla klientów z powodu braków uranu. Wystarczy spojrzeć na Cameco za ostatnie lata. Sektor co najwyżej spróbuje stworzyć wrażenie, że zbliżają się braki podażowe, aby wynegocjować wyższe ceny na następny kontrakt długości 10 lat, licząc na zadziałanie psychologii tłumu pomiędzy inwestorami.

CENA SPOT

Jak już wiemy rynek uranu jest specjalistyczny, dość zamknięty z małą ilością uczestników, ale jednocześnie ze sporym udziałem podmiotów rządowych. Kapitał prywatny dopuszczany jest w sektorze wydobycia, produkcji paliwa i bloków atomowych, ale nie samego wzbogacania. Odpowiedzialnych za wzbogacanie, produkcję komponentów paliwowych, budowę elektrowni czy posiadaczy elektrowni fluktuacje ceny nie interesują. Te sektory są wyspecjalizowane inżynieryjnie a materiał im dostarczany jest zakontraktowany i zaplanowany na lata do przodu. W konsekwencji, jego cena jest mało istotnym elementem na balance sheets.

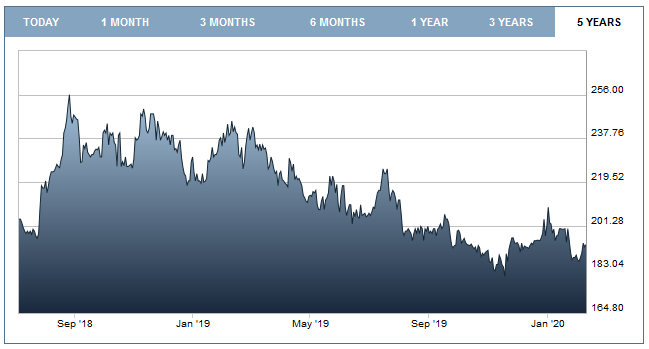

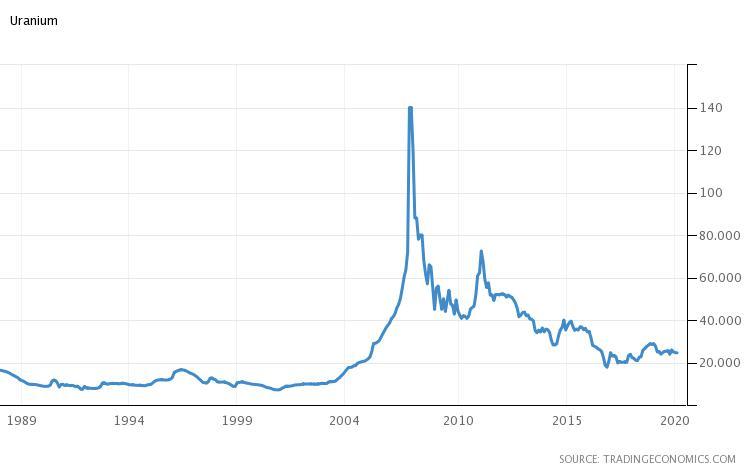

Sam sektor wydobywczy od wielu lat zapowiada, że to właśnie "ten rok" będzie rokiem przełomu dla uranium mining. Należy pamiętać o tym, że gdy wszyscy wołają że "to już teraz", to prawdopodobieństwo pomyłki jest znaczne. Sprawdzając opinie o kierunku dla uranu w 2020 r. czytamy cały czas przecież o "przełomie", "rynku byka", "silnych fundamentach" "niedowartościowaniu" i "wzrostach". Czy uran jest niedowartościowany można określić patrząc na wykres ceny uranu za np. ostatnie 30 lat. Zobaczymy wtedy, iż ceny były stałe poza okresem bańki na wydobyciu.

Prawda jest taka, że pewne środowiska inwestorów które zainwestowały w uran wiele lat wstecz, będą zachęcać i namawiać do inwestycji celem podbicia ceny, gdyż na dzisiejszy dzień same musiałyby z niej wyjść z ogromną stratą.

Praktycznie wszystkie kontrakty na uran są zawierane długo-terminowo. Zdarza się, że kupiec nabędzie małe ilości uranu po cenie spot, ale są to wartości nieporównywalne do wolumenów zakontraktowanych. Cena kontraktu długoterminowego ma zawierać w sobie zysk dla dostawcy, dlatego też zazwyczaj jest o kilka USD wyższa niż cena spot. Przy spot 25 USD mediana kontraktów wynosi ok. 32 USD. Sektor wydobywczy (mining) jest zainteresowany podbiciem ceny, ale z całego cyklu atomowego jest on jedynym, który by na tym skorzystał.

Dlatego klucz dla ceny uranu leży jednak nie w cenie spot, a w okresie zapadalności kontraktów. Branża informuje, że zapadalność dużej ilość z nich przypada na okres 2020-2021. Sektor wydobywczy zapowiadając cięcia produkcyjne chce najprawdopodobniej wywindować cenę nowych kontraktów do góry. W takiej sytuacji trzeba jednak uważać, aby nie przekroczyć niewidzialnej granicy nielegalnej zmowy cenowej.

Uranium junior miners na fali wyższych cen i bańki zebrali fundusze, rozbudowali infrastrukturę, wykonali badania i studia opłacalności, ale ceny w tym czasie spadły i utrzymują się niskich poziomach, co zostawiło sektor w stagnacji. W oczekiwaniu na wybicie, kilka z firm operujących w Athabasca Basin, zaczynając z poziomem wartości rzędu 20-30 mln USD zostało odkupione przez gigantów za wielokrotnie większe sumy. Na przykład NexGen Energy Ltd. (NXE:TSX; NXE:NYSE.MKT), Fission Uranium Corp. (FCU:TSX; FCUUF:OTCQX; 2FU:FSE), i Hathor Exploration Ltd zostały zakupione zostały przez Rio Tinto Plc (RIO:NYSE; RIO:ASX; RIO:LSE; RTPPF:OTCPK). Gigant typu Rio Tinto przejmuje zatem elementy sektora krok po kroku, mogąc sobie pozwolić na kilkuletnie zamrożenie kilkuset mln USD z prostego powodu: dywersyfikacji przychodów.

Sektor mining popełnił jeden podstawowy błąd po 2011 r. Mianowicie zwiększył podaż. W rezultacie nastąpiły dalsze spadki ceny spot yellowcake, które sięgnęły 17.75 USD w dniu 28 listopada 2016 r. Cena co prawda wzrosła później do 20 USD, ale w rezultacie 95% producentów (może tylko poza tymi zaangażowanymi w operacje wydobywcze typu in situ) zanotowała i wciąż notuje stratę.

Firmy wydobywcze z nadzieją wyczekują wzrostów, mając w pamięci szczyt z 2007 r., oraz następny mniejszy z 2011 r. Aktualne ceny oscylujące wokół 25 USD za funta yellowcake pozwalają na jedynie na przetrwanie. Ceny na długoterminowych kontraktach wynoszą średnio około 32 USD za funt produktu, uśredniony globalnie koszt "all-in" oscyluje w okolicach 40 USD za funt, i dopiero cena 50 USD pozwala na myślenie o dalszych inwestycjach czy też jakimkolwiek rozwoju operacyjnym. Niskie ceny zmuszały zatem producentów do wygaszania lub zawieszania operacji, które stały się nierentowne lub też posiadają zbyt bogatą zawartość uranu w rudzie aby kierować je na rynek. Dodatkowo podaż taniego uranu z Kazachstanu i Uzbekistanu nie daje szansy na poprawę sytuacji. Niedawno, nawet sam Marin Katusa uznał to za kluczowy czynnik przeciw wzrostom, co prawda po wielu latach "zachęcania" na uran.

WNIOSKI