Czy metal może pływać? Jak próbuje się leczyć zaburzenia dwubiegunowe? Dlaczego Tesla buduje swojego molocha tam gdzie go buduje? Czym jest białe złoto Andów oraz jaką rolę w tym wszystkim pełni afgański łącznik? Na te oraz inne pytania spróbujemy odpowiedzieć w niniejszym artykule poświęconym metalowi pod nazwą LIT.

Wpis ten jest pierwszym z nowej Serii - Commodities. Seria ta ma za zadanie przedstawienie i analizę najważniejszych surowców niezbędnych człowiekowi.

TRÓJ-ATOMOWIEC Z TABELI MENDELEJEWA

José Bonifácio de Andrada e Silva to żyjący an przełomie XVIII i XIX w. brazylijski badacz przyrody, poeta, pisarz i polityk, który znacząco przyczynił się do uzyskania przez Brazylię niepodległości od Portugalii. Dziś zapamiętany jest tam jako "Patriarcha Niepodległości", ale nas interesują jego dokonania naukowe, które poczynił w wieku 37 lat podczas podróży po Europie. I niech nikogo nie zmyli jego młody wiek, bowiem podówczas był już profesorem mianowanym geologii na portugalskim Uniwersytecie Combria.

Zawdzięczamy mu zatem odkrycie kilku minerałów m.in. spodumenu, andranitu i petalitu. W szczególności ten ostatni - odkryty w granitowej skale szwedzkiej wyspy Utö zadziwił Brazylijczyka, bowiem rzucony w ogień tworzył intensywnie czerwony płomień, jak pokazano na poniższym video.

Co łączyło powyższe minerały, to udział w składzie chemicznym każdego z nich nieznanego podówczas nauce pierwiastka, który odkrył dopiero w 1817 r. Szwedzki arystokrata i chemik amator Johan August Arfvedson. Badając petalit, metodą eliminacji zidentyfikował on jako składowe krzemionkę i aluminium i doszedł do konkluzji, że odpowiedzialnym za czerwony płomień musi być nieznany nauce metal alkaliczny. Tak odkryty został LITHIUM, czyli po naszemu - LIT, nasz dzisiejszy bohater.

Czy dalibyśmy radę jako amatorzy rozpoznać lit, albo rudę mineralną w której się on znajduje? Charakteryzuje się on na pewno kilkoma efektownymi cechami:

- Zmienia kolor z biało srebrzystego na ciemno szary pod wpływem wody i powietrza,

- Spala się czerwonym płomieniem,

- Jest metalem o niskiej gęstości, więc można go bez problemu przeciąć nożem,

- Unosi się na powierzchni wody czy też oleistej zawiesiny. Przyczyną tego jest jego niska gęstość atomowa, porównywalna do drewna sosnowego.

Jego liczba atomowa to "3", co czyni go najlżejszym z naturalnie występujących metali. Charakteryzuje się on też wysoką reaktywnością - jest metalem alkalicznym. Za łatwość łączenia się odpowiedzialne są elektrony walencyjne. Oznacza to, że krążące wokół atomu litu elektrony, działają jak magnes i świetnie nadają się w zadaniach związanych z przewodnością elektryczną i cieplną.

Na podstawie powyższego opisu można już domniemywać, że tak reaktywny metal w formie czystej w naturze nie występuje. Po wejściu w reakcję chemiczną z innymi pierwiastkami, znajdujemy go zazwyczaj jako składową skał magmowych (pegmatyty), pól solnych oraz źródeł mineralnych. Lit jest pierwiastkiem dość powszechnym. Jesteśmy w stanie znaleźć go nawet w wodzie oceanicznej, jednak w dużych skupiskach znajdujemy go właśnie w wyżej wspomnianych.

Skąd jednak ten lit? Otóż wodór, hel i lit, trzy pierwsze pierwiastki układu okresowego, powstały w efekcie wielkiego wybuchu. Podczas gdy te dwa pierwsze są powszechne, lit w porównaniu do nich już nie jest. Naukowcy wysnuli więc tezę wg. której za występowanie litu w naturze odpowiadają wybuchy supernowych oraz procesy chemiczne mające miejsce podczas narodzin i śmierci gwiazdy. Teoria ta została potwierdzona podczas wybuchu Nova Centauri w 2013 r. Widoczna z południowej półkuli gołym okiem (przy użyciu specjalistycznych narzędzi obserwacyjnych) pozwoliła naukowcom zaobserwować wyrzut litu w przestrzeń kosmiczną.

POPYT NA LIT

Lithium posiada wiele zastosowań a jego konsumpcja podzielona jest na trzy główne sektory:

- przemysłowy,

- technologiczny,

- baterie.

Różnią się one produktami końcowymi ale przede wszystkim czystością litu wymaganą do produkcji. Przemysł wymaga czystości na poziomie 96% aby wyprodukować szyby, lubrykanty czy inne. Zastosowania technologiczne gdzie produktem końcowym są baterie czy produkty ceramiczne wymagają czystości ok 99.5%. Na podobnym poziomie kształtuje się czystość produktu wymagana przez przemysł Rechargable Batteries.

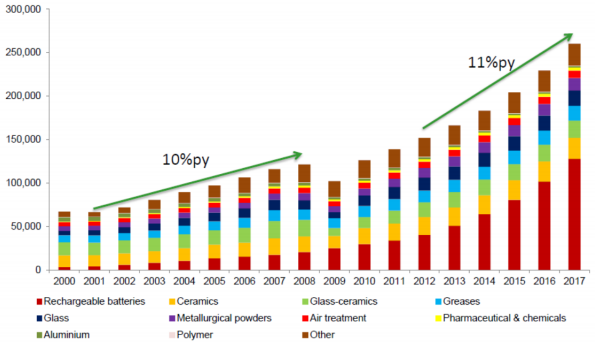

Od wielu lat głównymi czynnikami napędzającymi sektor litu są elektrownie wiatrowe, słoneczne, oraz coraz bardziej zyskujący na znaczeniu sektor rozwoju samochodów elektrycznych. Na poniższym diagramie możemy zauważyć ciągły przyrost całkowitego zapotrzebowania na lit (zaburzony co prawda w latach 2009-2010 r). Widzimy wyraźnie, że udział różnych produktów końcowych pozostaje na właściwie niezmienionym poziomie, poza jednym sektorem, który od kilku lat rośnie jak szalony - sektorze baterii.

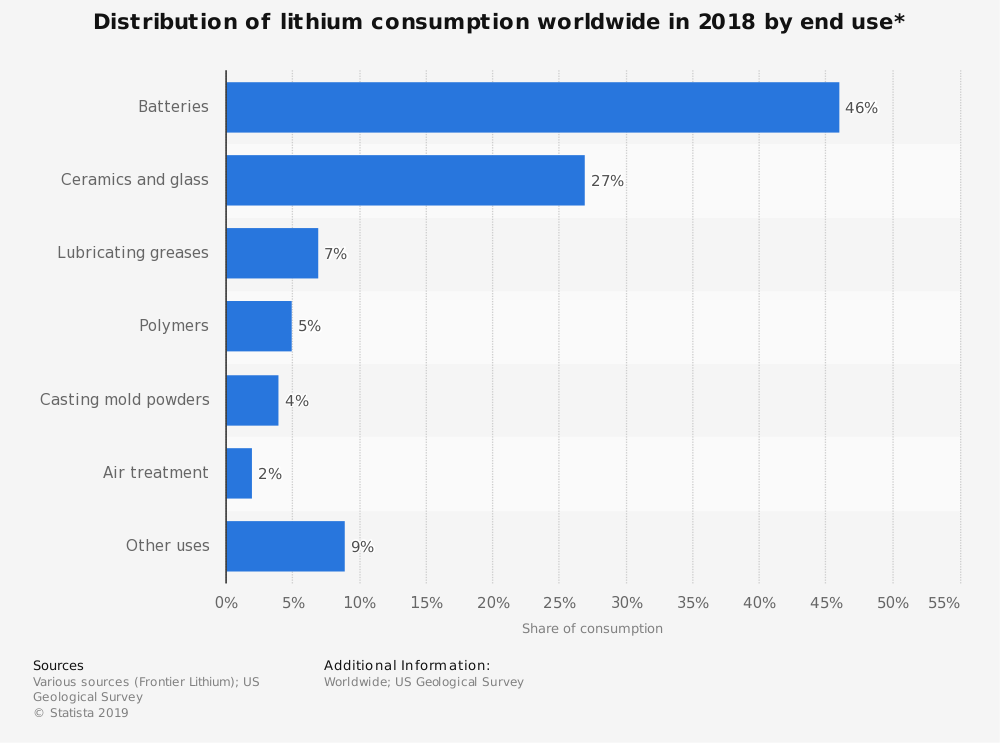

Kończąc rok 2018, rozkład procentowy pomiędzy głównymi kategoriami prezentuje się w sposób jak na wykresie poniżej. Można zauważyć, że baterie będące motorem napędowym sektora stanowią aktualnie 46% całego zapotrzebowania na lit i jest to wskaźnik wciąż rosnący. W 2013 r. oscylował dla przykładu w okolicy 30%.

Jako użytkownicy końcowi, często możemy sobie nie zdawać sprawy ile litu nas otacza. Oto przykłady:

- W jednostce przechowania energii dla celów domowych o pojemności 10KWh - 23 kg,

- W jednostce przechowania energii dla celów industrialnych 650MWh - około 1.5 t,

- W samochodach elektrycznych (głównie w ich bateriach) znajdziemy 40-80 kg litu,

- W autach hybrydowych, czyli silnik spalinowy + elektryczny - 0.8-2 kg,

- W akumulatorach narzędziowych, jak np. we wkrętarce elektrycznej - 40-60 g,

- W laptopach - 30-40 g,

- W tabletach - 20-30 g,

- W bateriach smartfonów - 5-7 g.

Podczas gdy część tych urządzeń wymieniamy co kilka lat, tworząc w ten sposób w miarę stabilne i stałe poziomy zapotrzebowania na baterie litowe, tak już użycie litu w sektorze samochodów elektrycznych (jak i "moda" jaka na nie zapanowała) jest czymś nowym. Wymieniamy bowiem technologię silników spalających paliwo na napędy wielokrotnie ładowalne. Szkoda tylko, że o poziomach energii potrzebnej do naładowania w pełni baterii auta, czy skąd ją brać już nikt nas głośno nie informuje. Nie wpasowuje się to w nową nakreślaną wizję świata:

Dbamy o planetę i jeździmy EKO.

Poza zastosowaniami przemysłowymi i industrialnymi istnieje jeszcze jedno ciekawe zastosowanie litu a mianowicie medyczne. U jednego na trzech pacjentów z zaburzeniami psychicznymi (np. zaburzenia dwubiegunowe) podawania litu spowodowało poprawę stanu. Naukowcy uważają, że lit poprawia przewodność impulsów elektrycznych do mózgu. Mówimy jednak po pierwsze o faszerowaniu się pierwiastkiem, który jest metalem i może odkładać się w organizmie powodując długotrwałe efekty uboczne. Po drugie, nie zapominajmy o reaktywności litu. Podawanie pacjentowi tegoż, należy to dokładnie sprawdzić w kontekście innych podawanych mu leków, aby nie osiągnąć pogorszenia stanu. Wysoka reaktywność litu może mieć tu negatywne konsekwencje.

HISTORIA BATERII (na przykładzie rynku samochodowego i urządzeń mobilnych)

Dawno tamu (w latach 90-tych XX w.) szeroko spopularyzowały się telefony komórkowe. Na początku owej dekady były one rozmiaru walizkowego, z słuchawką na kablu, lub z możliwością odłączenia na około 20 minut rozmowy. Sama słuchawka wielkością przypominała cegłę, wagą zresztą też. Z czasem sytuacja ulegała poprawie i na przykład w okolicy 2000 r. mieliśmy na rynku już telefon legendę - niezniszczalną Nokię 3310. Charakteryzowała się ona małym monochromatycznym wyświetlaczem. W 2007 r. Steve Jobs zaprezentował nowy rewolucyjny produkt: pierwszy dotykowy i pozbawiony klawiszy smartphone - IPhone. Dziś, w 2019 r. dawni giganci i pionierzy rynku upadli po tym jak zabrnęli w ślepe uliczki rozwoju własnego software (Nokia, Blackberry). Palmę pierwszeństwa dzierżą teraz: Apple (USA), Samsung (Korea Południowa), Xiaomi i Huawei (CHRL-D). Dzisiejsze telefony z gigantycznymi wyświetlaczami, podkręconym odzwierciedleniem kolorów, wyświetlaczem Retina, apartami, mocą obliczeniową, stałym dostępem do sieci, miliardami aplikacji do pobrania, milionami dostępnych gadżetów, wypisz wymaluj przyprawiłyby użytkownika z lat 90-tych o palpitacje serca. Oczywiście wszystkie działają generalnie albo pod IOS albo na Androidzie. Taki rozwój technologiczny nie byłby jednak możliwy bez zmiany sposobu zasilania urządzenia.

Historycznie, dzięki wynalezieniu przez Siemensa generatora do wytwarzania prądu, wiemy o odkryciu akumulatorów ołowiowych. Opatentowano je w 1850 r, ale znalazły one zastosowanie dopiero w 1866 r. W 1881 r., na drogę wyjechał pierwszy samochód elektryczny i dzielnie przemierzył dystans całych 26 km. Był to dopiero początek. Technologia ulegała poprawieniu, jednak nie wszystkim było to w smak. Na początku XX w., w czasach Rockefellera (Standard Oil) i Forda, ten pierwszy zdołał przekonać tego drugiego do zarzucenia koncepcji samochodów elektrycznych na rzecz montowania w nich silników spalinowych, co prawdopodobnie przesądziło o spowolnieniu rozwoju baterii. Przy okazji zabito też rynek tramwajów w USA, oczywiście na rzecz rynku autobusowego. Idea baterii ołowiowej jednak przetrwała. Nie tylko w postaci "paluszków" ale też jako komponent zasilający elektronikę i rozruch silnika w autach (akumulator kwasowo-ołowiowy).

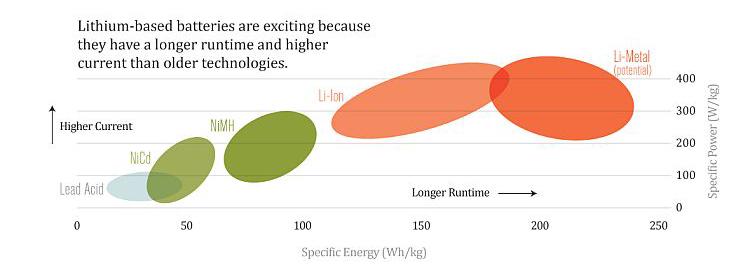

Użytkownicy telefonów komórkowych lat 90-tych byli przy zakupie informowani, jak uzyskać pełne możliwości baterii w urządzeniu. Po pierwszym uruchomieniu urządzenia, należało rozładować baterię do końca a następnie naładować do maksimum i na wszelki wypadek powtórzyć proces kilka razy. Działo się tak ponieważ ówczesne baterie "zapamiętywały" to dziewicze ładowanie jako maksymalny poziom odniesienia. Tak działały akumulatory niklowo-kadmowe Ni-Cd. Mamy tu mamy do czynienia z technologią wytworzoną w latach 70-tych w Niemczech, która nie znalazła zastosowania do czasu aż nie zainteresowało się nią Sony i nie zaczęło jej instalować w swoich walkmanach. Była to druga generacja baterii. Miały one wyższe napięcie pracy niż poprzednik, jednak z powodów zawartości trującego kadmu, zostały ostatecznie w 2004 r. zakazane na terenie UE, z nielicznymi wyjątkami przemysłowymi. Zastąpiono je stopniowo akumulatorami niklowo-metalowo-wodorkowymi Ni-MH, oraz litowo-jonowymi Li-Ion. Obydwa typy baterii, opracowane kilka dekad wstecz, rywalizowały ze sobą już od 1990 r. w walce o klienta, na zasadzie łeb w łeb. Z przyczyn wydajności, prawodawstwa oraz zawartości szkodliwych dla środowiska substancji, akumulatory litowe wygrały jednak powyższą batalię technologiczną.

Na tym etapie ewolucji jesteśmy obecnie. Technologia baterii litowo-jonowej, określana mianem trzeciej generacji. Ale być może właśnie z niego wychodzimy. Zbliżyliśmy się bowiem do pozyskania maksymalnej wydajności w takim układzie. Bez fizycznego zwiększenia baterii - ergo - ilości ogniw w niej się znajdujących, nie jesteśmy w stanie zwiększyć już jej czasu działania, jak również zwiększenia poziomu oddawania energii potrzebnego do napędzania naszego urządzenia. Można przypuszczać, iż gdyby ludzkość rozwiązała problem skutecznego gromadzenia energii bez zwiększania masy akumulatorów, to prawdopodobnie już dawno temu sięgnęlibyśmy gwiazd. Tymczasem poniższa grafika przedstawia poziomy gęstości energii dla różnych rodzajów baterii.

Potrzebna jest zatem znów rewolucja. Na chwilę obecną mamy Elona Muska (bohatera z plakatu American Dream), a kilka lat temu byliśmy świadkami afery z sąsiadem zza Odry Mirko Hannemanem i bateriami Colibri, które wg. jednego zestawu danych były najprawdopodobniej sprytnie przeprowadzoną manipulacją, a według drugiego, rewolucją utrąconą przez wpływy Deutsche Automotive Big Money. Zainteresowanym polecam artykuł o Bateriach Kolibri, w którym znajdziecie najpierw link do filmu, a następnie argumenty mówiące o tym dlaczego zapowiadana przez Niemca rewolucja nie zaistniała. Wchodzimy tutaj jednak w zakres teorii niepotwierdzonych i sferę domniemywań a nie faktów, a ewentualne przemyślenia pozostawiam czytelnikowi (w komentarzach możemy podyskutować daną tematykę).

Na chwilę obecną wydaje się iż nauka idzie w stronę wykorzystania technologii litowo-metalowej (krzemowo-jonowej czy też aluminiowo-jonowej). Na aktualnym poziomie rozwoju jest to technologia nie wdrożona do produkcji masowej, a jedynie w fazie testowej. Krzem to większa pojemność baterii, a aluminium to krótszy czas ładowania i zwiększona trwałość baterii. Kilka lat temu, Alcoa wytworzyła baterię alumiowo-litową (czyli typ litowo-metalowy), określoną już jako baterią czwartej generacji. Tego typu baterie zostały zamontowane już np. w zmodyfikowanych wersjach Airbusa A320, po upgradzie noszących nazwę A320-Neo.

WYSTĘPOWANIE W NATURZE

Jakie są proporcje występowania litu w naturze? Lit jest metalem ostatnimi laty bardzo popularnym i poszukiwanym, przez co wraz z odkrywaniem kolejnych zasobów liczby i proporcje się zmieniają. Na chwilę obecną bogate dane statystyczne mówią o 16 mln ton, sklasyfikowanych jako rezerwy i potwierdzone złoża, a gdyby dodać do tego estymacje i szacunki, liczba zamyka się wtedy w okolicy 55 mln t. W ujęciu procentowym proporcje występowania rozkładają się następująco:

- Ok. 58-66% zasobów znajduje się na pustyniach solnych, w solankach i w występujących tam jeziorach solnych (continental brine),

- Ok 25-26% zasobów litu znajduje się w skałach magmowych (pegmatite) wszelkiej maści i weszła w reakcję z innymi pierwiastkami tworząc minerały,

- Ok 6% stanowią glinianki (hectorite), czyli glina której częścią składową stały się pyły wulkaniczne zawierające lit i poddane długotrwałemu wilgoceniu,

- Ok. 3.0-3.3% to wody geotermalne, czyli znów mamy zasoby wody, które przez długi okres czasu były podgrzewane naturalnie i wymywały minerały z otaczających je formacji zastygłej magmy,

- Ok 2.8-3.0% to jadarit, czyli niedawno odkryty w okolicy serbskiego miasta Jadar minerał, którego składnikiem jest lit. Trivia - jadarit trafił do mass mediów, ponieważ jego skład jest bardzo podobny do składu kryptonitu podanego w jednym z filmów o Supermenie. W innym wypadku pies z kulawą nogą by się nie zainteresował,

- Ok 2.5-3.0% natomiast należy do nalitowanych formacji wodnych zlokalizowanych w bezpośredniej bliskości pól naftowych.

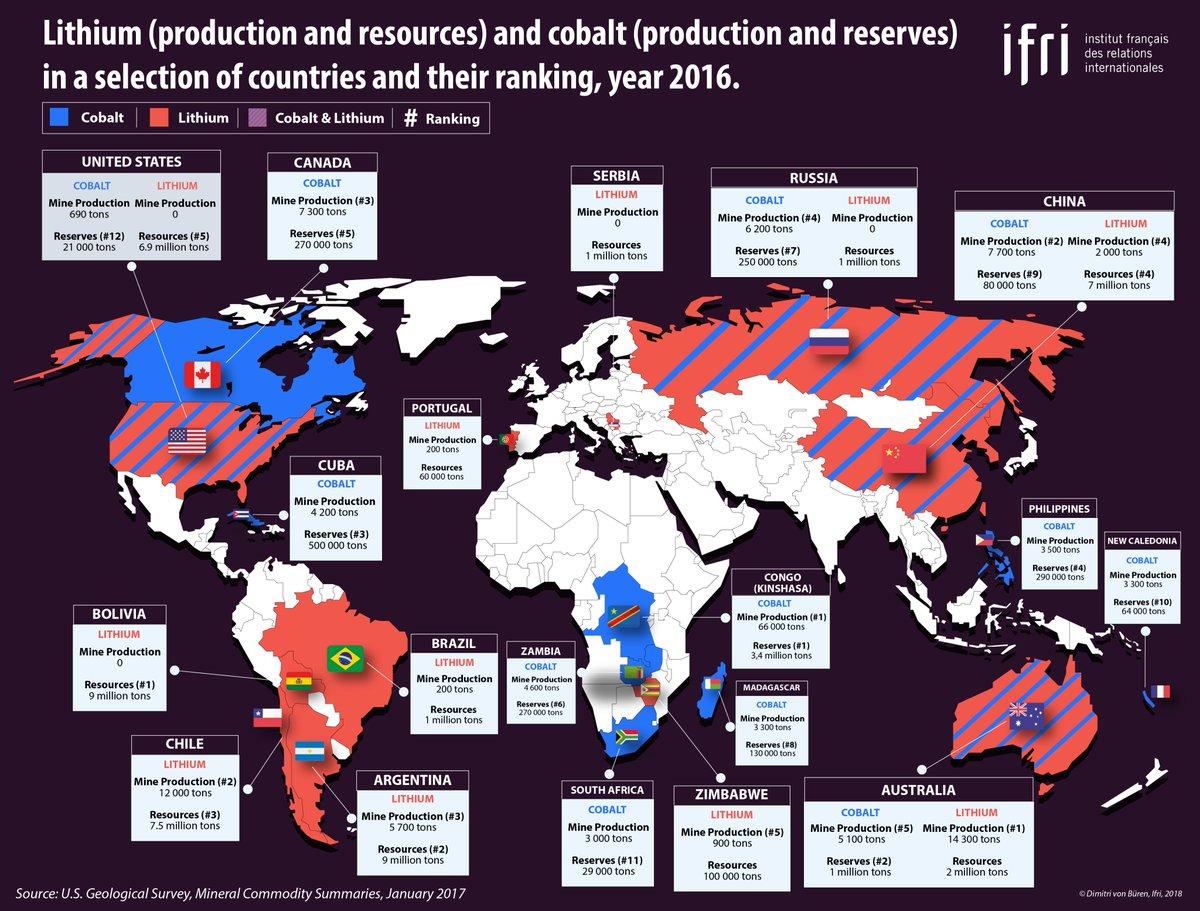

Ponad połowa światowych zasobów litu pochodzi z wysokogórskich jezior, solanek i pustynnych pól solnych w Andach, w "Litowym Trójkącie" Ameryki Południowej podzielonym pomiędzy Boliwię, Argentynę i Chile. Całościowo, ten obszar odpowiada za około 70% zasobów światowych. Znaczące depozyty obecne są również w Chińskim Tybecie, Australii oraz w USA w Północnej Karolinie i Newadzie.

Wzrosty cen jakie widzieliśmy w ostatnich latach, spowodowały iż inne kraje (m.in. UK) zaczęły poszukiwać złóż litu również u siebie. Ostatnimi czasy w pewnych kręgach zaczęto też mówić o potencjale wydobywczym Afganistanu, do czego jeszcze wrócimy w dalszej części artykułu. Jestem bowiem przekonany, iż w najbliższych latach usłyszymy sporo na temat pełnego pasji trójkąta Chiny-Afganistan-USA.

Do wy-listowanych krajów możemy dodać jeszcze Brazylię, Portugalię, Zimbabwe i Kongo, w których istnieje wydobycie - jednak nie na tak wielką skalę, oraz kilka innych posiadających zasoby (m.in. Czechy, Hiszpania, Rosja), ale ich nie eksploatujących, planujących eksploatację, pracujących nad infrastrukturą lub gdzie różne czynniki na chwilę obecną uniemożliwiają komercyjne wydobywanie.

Jak w przypadku wszystkich złóż z kategorii commodities przy ocenianiu potencjału wydobywczego trzeba odpowiedzieć sobie na kilka pytań. Otóż lit jako ruda występuje dość często, jednakże aby wydobycie przemysłowe było opłacalne, trzeba znaleźć jego skoncentrowany i zasobny depozyt, którego szacowana wartość przekracza wyliczone koszta stałe i jakiś poziom kosztów zmiennych jaki możemy przeznaczyć na ekstrakcję. Pod tym względem widzimy podobieństwa do metali ziem rzadkich.

Powyżej widzieliśmy już wyliczenia procentowe dotyczące koncentracji zasobów. Porozmawiajmy chwilę na temat dwóch głównych źródeł wydobycia litu, czyli pustynie solne i rudy.

Numerem jeden są pustynie solne i solanki, które wraz ze wzrostem popytu na baterie stały się wschodzącymi gwiazdami. W takich miejscach wydobycie jest tańsze niż klasyczna ekstrakcja rudy. Ponadto biorąc pod uwagę koszta ekstrakcji wychodzi, że przygotowanie np. 1 t. czystego litu z formacji solnej to koszt tańszy niż w przypadku kopalni odkrywkowej, pomimo większego stężenia litu w skale. Przykładowo, Salar de Atacama w Chile to licząca 3 tys km2 pustynia solna/solnisko. Średnia koncentracja litu w materiale pobranym wynosi 0.14%, co jest uznawane za najwyższe dotychczas znane stężenie w solankach. Szacowana ilość litu do wydobycia stamtąd to 6.3 mln t. To więcej niż 1/3 potwierdzonych zasobów świata.

Z punktu widzenia wydobycia, najlepszą możliwą formacją geologiczną do znalezienia skoncentrowanych zasobów litu są takie w których występują następująco:

- Lit został wymyty ze skał i popiołów wulkanicznych przez długotrwałe działania wód gruntowych i opadowych,

- Następnie wraz z wodami gruntowymi spłynął do naturalnie wyżłobionej niecki i tam był non stop akumulowany przez tysiące lat,

- Zachodzące dodatkowo procesy reakcyjne w płynach hydrotermalnych oraz odparowywanie nalitowanej wody powodowało osadzanie się pierwiastka w niecce i jej najbliższej okolicy, gdzie wchodził w reakcje ze skałami, i z czasem znów był wymywany przez wody gruntowe w ramach obiegu prawie zamkniętego.

Większa akumulacja materiału i łatwość wydobycia w porównaniu do staromodnej ekstrakcji rudy pozwoliła na redukcję kosztów wydobycia dochodzącą do 50%.

Numerem dwa są rudy magmowe, gdzie lit wszedł w reakcję z innymi pierwiastkami tworząc minerały - m.in wspomniane wcześniej spodumen, andranit, petalit czy jadarit. Aby dokonać ekstrakcji czystego pierwiastka Li (taka jego nomenklatura w układzie okresowym pierwiastków) musimy przeprowadzić proces elektrolizy. I tutaj ekstrakcja rudy i przetworzenie jej celem pozyskania pierwiastków pierwotnych jest bardziej kosztowne niż przy solankach, jednakże mówimy też o wyższym stężeniu litu w rudzie. W australijskiej kopalni odkrywkowej Greenbushes sięga ono 1.20%, podczas gdy w innych kopalniach oscyluje w okolicy 1.00%. Należy pamiętać jednak, iż lit nie jest jedynym pierwiastkiem pozyskiwanym z rudy, dochodzą do tego m.in. miedź (a jak miedź to i zapewne srebro) i tantal, co pozwala pokryć wyższe koszta i ostatecznie uzyskać profit.

PODAŻ LITU

Światowe zasoby litu są szacowane na 16 mln t. Jest to liczba już potwierdzona, jednak ze względu na fakt że co jakiś czas odkrywa się depozyty, robi się badania terenu oraz badania szacunkowe, jeszcze kilka lat temu można było przeczytać o 14 mln t. Są też i takie dane, których liczba oscyluje w okolicach 55 mln ton. Zawiera ona jednak wliczone w nią szacunkowe dane o nie do końca zbadanych depozytach. Rynek litu jest zmienny ze względu na ciągle rosnące wolumeny popytu i podaży oraz ceny, która ostatnimi laty szła do góry.

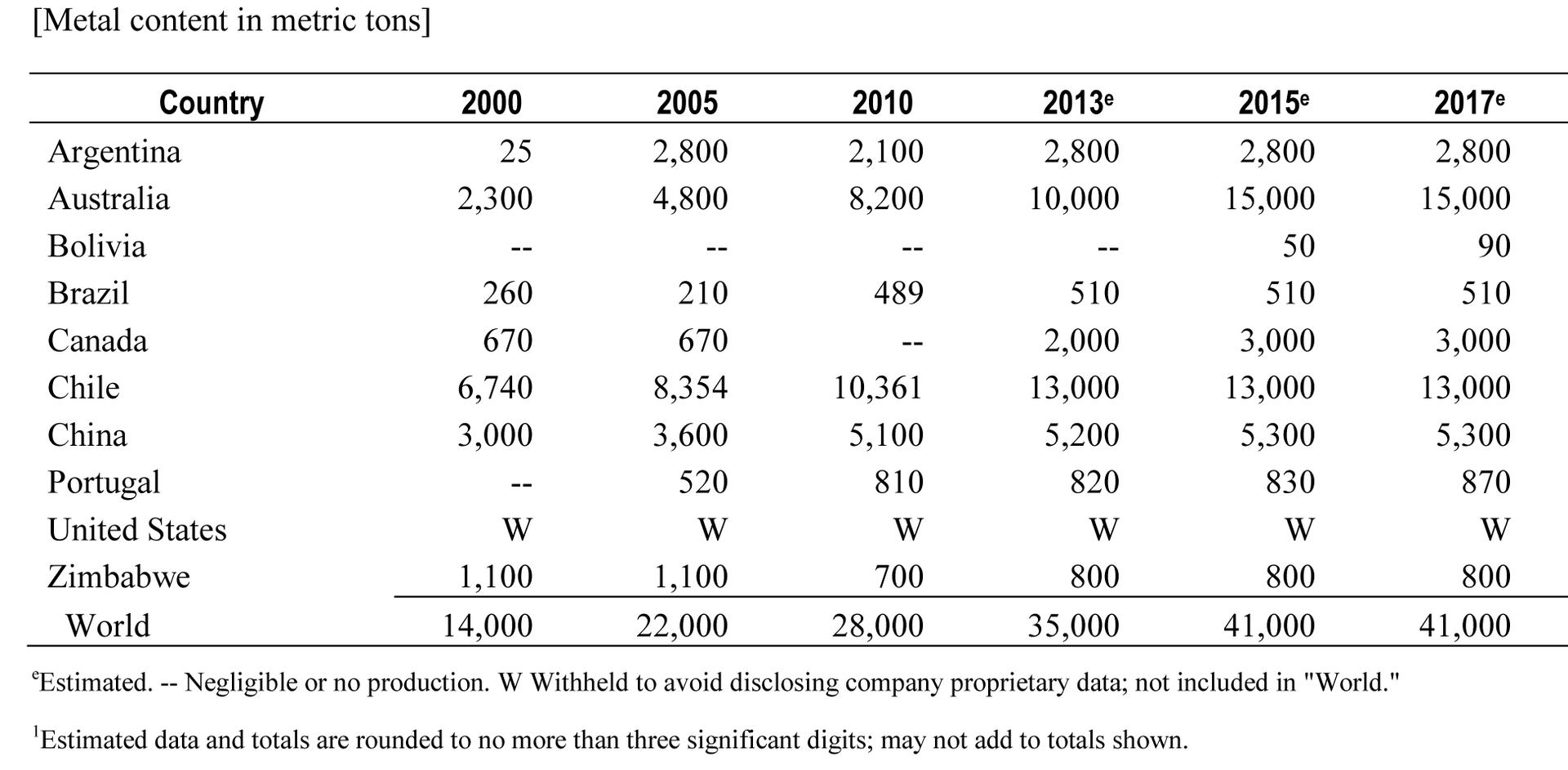

Dane dotyczące produkcji litu, które przedstawiłem powyżej to ostatnie 17 lat z czego rok 2017 to szacunkowe liczby. Jednakże poniżej znajdują się dane za rok 2018 i odniesienie do pełnych liczb z 2017 r. Przytaczane liczby pochodząc z 2 połowy Kwietnia 2019 r. więc prezentują dane aktualne. Jaki kraj jest zatem największym producentem litu?

Wydobywcą numer jeden jest Australia, która w 2018 r. wyprodukowała 51 tys t. litu, co porównując z 2017 r. jest wzrostem o 11 tys t. Wynik zawdzięcza się spodumenowi, czyli jednemu ze wspomnianych już minerałów zawierających domieszki litu. Australia w 2017 r. otworzyła dwie a w 2018 r. kolejne pięć "operacji" wydobycia spodumenu. Największym obszarem wydobywczym jest Greenbushes, gdzie operacja wydobywcza trwa już od ponad 25 lat. Działa tam Talison Lithium, konsorcjum utworzone i w posiadaniu Tianqi Lithium i Albermarle. Australia posiada zidentyfikowane zasoby litu szacowane na 2.7 mln ton i na ten moment są one jednymi z największych w świecie.

Australia nie zajmuje się elektrolizą litu a właściwie całość wydobytego produktu trafia na rynek chiński w postaci spodumenu.

Pozycja numer dwa należy do Chile z 14,2 tys t. w 2017 r. i 16 tys t. w 2018 r. Jednakże podczas gdy Australia dokonuje ekstrakcji skalnej, w Chile korzysta się z dobrodziejstw solanek i pustyni solnych. Zasobami Salar de Atacama operuje Sociedad Quimica y Minera (SQM), pochodzący z Chile największy w świecie producent litu. Ostatnimi laty ciągnęła się za nimi afera korupcyjno-podatkowa z royalties, zakończona ostatecznie ugodą - nie zabija się przecież kury znoszącej złote jajka. Dzięki temu SQM może zwiększyć wydobycie.

Ostatnie miejsce na podium należy do Chin, które awansowało w 2018 r. przeskakując Argentynę. 8 tys. t. w 2018 r. i 6,8 tys w 2017 r. Podczas gdy podaż litu w CHRL-D jest stosunkowo mała w porównaniu do potencjału, to państwo środka pozostaje jego największym konsumentem. Biorąc pod uwagę że Chiny to fabryka światowej elektroniki, produkująca 2/3 wszystkich baterii litowo-jonowych w świecie oraz kontrolująca największe zakłady przemysłowe zajmujące się ekstrakcją litu, to otrzymujemy obraz wiecznie głodnego molocha. Z powodu rosnącego popytu i potrzebnej dywersyfikacji, ostatnim czasem Chiny zaczęły szukać dodatkowych źródeł zaopatrzenia.

Argentyna to 6,2 tys t. w 2018 r. co jest wzrostem o 500 t. w porównaniu do roku poprzedniego. Jest to jeden z krajów Litowego Trójkąta ze swoją własną pustynią solną, Salar del Hombre Muerto czyli Solanką Truposza. Argentyna rozwija swój potencjał wydobywczy, ma dwie działające kopalnie, podczas gdy około 60 projektów jest w rozwoju, z czego przypuszczalnie pięć rozpocznie swoje życie lada chwila.

Numer pięć to Zimbabwe, które podwoiło swoją produkcję do 1,6 tys t. w 2018 r. Bikita Minerals to jedyny krajowy producent litu będący w rękach prywatnych. Ma on podobnież siedzieć na zasobach szacowanych na 11 mln t., czyli ponad 2/3 tych udowodnionych. USA szacuje z kolei znane rezerwy Zimbabwe na 70 tys t.

Numer sześć to Portugalia z produkcją 800 t. Znane depozyty ok. 60 tys t. i wielkie plany awansu na europejskiego producenta litu numer jeden. Gross materiału pochodzi z kopalni Gonçalo.

Brazylia to światowy numer siedem z produkcją szacowaną na 600 t. litu. Niby mało, ale w 2017 r. wyprodukowali jedynie 200 t. więc jest to wzrost znaczący. Tamtejsze rezerwy są podobno szacowane na 54 tys t., co na kraj takich rozmiarów jest raczej skromną liczbą. Depozyty i działania operacje przeprowadzane są w regionach Minas Gerais i Ceará.

Światowy numer osiem to Namibia z 500 t. Niewiele, ale mówimy o kraju, który dopiero co zaczyna przygodę z litem, i jest w trakcie budowania stosownej infrastruktury.

Na zakończenie wyliczanki specjalna wzmianka, USA. Dane o wydobyciu/produkcji litu nie są upublicznione, jako że są to dane zastrzeżone firm prywatnych. No cóż, każdy powód jest dobry, najwyraźniej lit traktowany jest tam jako surowiec strategiczny co może tylko świadczyć o tym, że pewna firma produkująca samochody elektryczne, raczej nie zostanie bankrutem, gdyż jej badania i działania są zbyt ważne. Bezpieczeństwo narodowe się nam kłania.

Jedynym miejscem wydobycia litu w USA była należąca do Albermarle pustynia solna w Silver Peak, Clayton Valley w Newadzie. Z tego właśnie powodu w tamtej okolicy (aby zmniejszyć koszta transportu i być zaraz obok źródła) Tesla wybudowała swoją gigantyczną fabrykę. Dodatkowo w sferze wydobycia, pięć nowych projektów jest w trakcie tworzenia.

OSTATNI SOCJALISTA

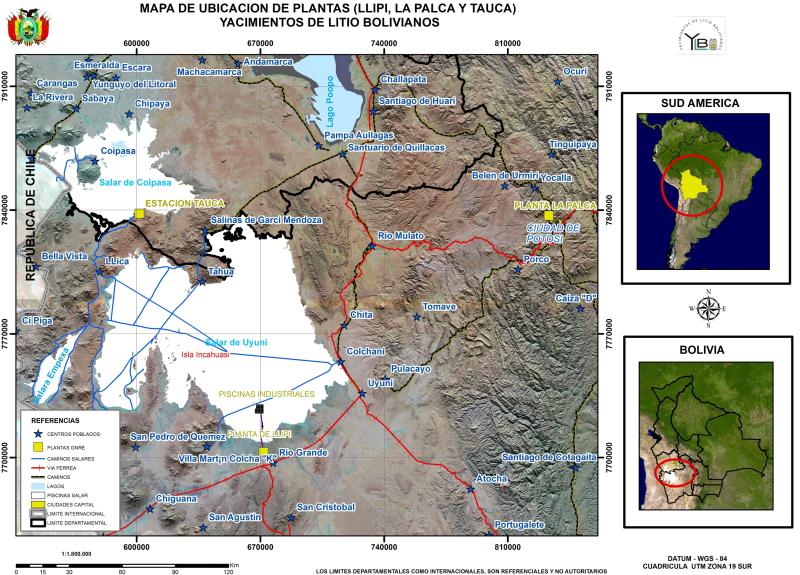

Kilkukrotnie wspominaliśmy o litowym trójkącie, omawiając jego dwa boki. Do pełnego obrazu brakuje jeszcze ostatniego, mianowicie Boliwii. Jest to kraj, który do 1982 r. rządzony był przez proamerykańską juntę wojskową. Potem, jak to ma zazwyczaj miejsce w takich przypadkach, zawiał wiatr zmian, zmiatając całą juntę, a w wyniku zamachu stanu wprowadzono "demokratyczne rządy prawa". Aktualnie kraj ten jest od wielu dekad rządzony przez prezydenta Evo Moralesa oraz jego Ruch na Rzecz Socjalizmu. Administracja skupiona jest na ograniczaniu wpływów USA i ograniczaniu ubóstwa w kraju, co idzie raczej powoli i problematycznie, choć jakiś lekki progres jest. Boliwia, która jeszcze kilka dekad temu była jedną z wielu socjalistycznych krain Ameryki Południowej, wkrótce może zaś pozostać ostatnią. Tyle w temacie geo-ekonomicznego kontekstu.

W 2006 r. Boliwia dokonała nacjonalizacji przemysłu gazowego i powiązanego rafineryjnego (największe złoża gazu w Ameryce Południowej). Następnie podobnie postąpiono z sektorem wydobywczym srebra i indium. Śmierć wysokiego urzędnika państwowego w 2016 r., zapoczątkowała z kolei rozłam w kooperatywie z wydobywczym zagranicznym sektorem prywatnym. W 2017 r. Morales zadeklarował rozpoczęcie działań operacyjnych na rynku litu. Podczas gdy sąsiedzi z litowego trójkąta posiadają już infrastrukturę i przedsiębiorstwa, Boliwia zaczyna od samego zera. W kwietniu 2017 r. podpisano kontrakt z niemieckim ACI Systems, który ma pomóc rządowi wytworzyć państwowy sektor wytwórczy dla baterii litowych. Miejscem działania jest pustynia solna Salar de Uyuni.

Poza stabilnością regionu oraz politycznym ryzykiem nacjonalizacji, istnieje także ryzyko innej miary czyli nowa i nieprzetestowana technologia niemieckiego pochodzenia, którą ma dostarczyć ACI. Jest ona podobno wydajniejsza niż dotychczasowe stosowane przy ekstrakcji litu z solanek. Pożyjemy zobaczymy. W każdym razie plany są wielkie, w joint venture ma zostać zainwestowane łącznie 1.3 mld USD, fabryka ma generować krociowe zyski a całe przedsięwzięcie ma podwoić całkowitą kapitalizację konkurenta zza miedzy, argentyńskiego FMC. Głównym rynkiem zbytu mają być Niemcy, które miałyby kupować 80% produkcji, używanej w wielkim programie czystej energii wdrażanym w Niemczech. Aktualnie, fabryka w którą zainwestowano dotychczas ok. 450 mln USD produkuje 10 t. litu na miesiąc czyli 1% tego co w tych samych ramach czasowych produkuje Chile i Argentyna.

TECHNOLOGIA WYDOBYCIA

Obszar charakteryzujący się dużym zasoleniem to solnisko. Tworzą się one zwykle nad morzem zasilane wodami z pływów, ale powstają także na obszarach o klimacie suchym, gdzie parowanie jest intensywniejsze niż opady. Woda gromadząca się w zagłębieniach terenu tworzy słone jeziora, najczęściej okresowe, z których pod wpływem silnego parowania wytracają się związki mineralne, powodując zasolenie podłoża. Tak powstają pustynie solne.

Ale solanka solance nierówna, a fakt, że ktoś ma gigantyczne złoża litu, nie oznacza od razu że śpi na kasie i zacznie nią szastać na lewo i prawo. Boliwijskie Salar de Uyuni to największa na świecie pustynia solna i co najważniejsze dopiero od niedawna eksploatowana. Stężenie interesującego nas produktu z powodu warunków geograficznych jest jednak niższe niż u konkurentów z litowego trójkąta. Boliwijski lit zlokalizowany jest wyżej w skali n.p.m., przez co generuje to zmniejszone parowanie i lit nie jest tak suchy jak np. chilijski. Występują tam też inne warunki atmosferyczne, ergo mediana opadów i wilgotność powietrza a samo złoże posiada na dodatek więcej magnezu i potasu co sprawia że proces ekstrakcji jest bardziej kosztowny i skomplikowany niż na nasłonecznionej chilijskiej Atacamie. To nasza solanka.

Podstawowa rzecz która nas interesuje to stężenie litu liczone w ppm (parts per million), bądź też jako miligramy na litr (mg/L). W omawianych solankach początkowy roztwór zawiera 200-1000 lub nieznacznie więcej ppm litu. Dlatego jest on przepompowywany jako mieszanka (błotnisto-wodnista) do specjalnych basenów i tam odstawiany na 18-24 miesięcy celem odparowania poprzez słońce i nawiewy. Zawartość zwiększa się dzięki temu procesowi do około 6 tys ppm. Otrzymany roztwór daleki jest jednak od czystego litu, jako że jest on zanieczyszczony jeszcze innymi pierwiastkami jak magnez i potas.

Właśnie ten dodatek magnezu i potasu jest problemem, ponieważ musi zostać przeprowadzona ekstrakcja. Proporcje Magnez/Lit z boliwijskiego Uyuni to 19.9:1, chilijska Atacama to 6:1 a argentyńska Hombre Muerto 1:1. Do ekstrakcji zazwyczaj używa się wapna gaszonego, które reaguje z solami magnezowymi. Zakładając, że wapno gaszone kosztuje 180 USD za tonę, przy proporcjach 1:1 z Hombre Muerto takie są właśnie koszta. Przy proporcjach 20:1 z Uyuni wydatki sięgają już 3600 USD za tonę. Powszechnie powtarzaną prawdą w przemyśle jest, że wszystko poniżej proporcji 10:1 jest ekonomicznie zyskowne. To by tłumaczyło dlaczego technologia niemieckiego ACI musi być właściwa. Poprostu nie ma wyboru.

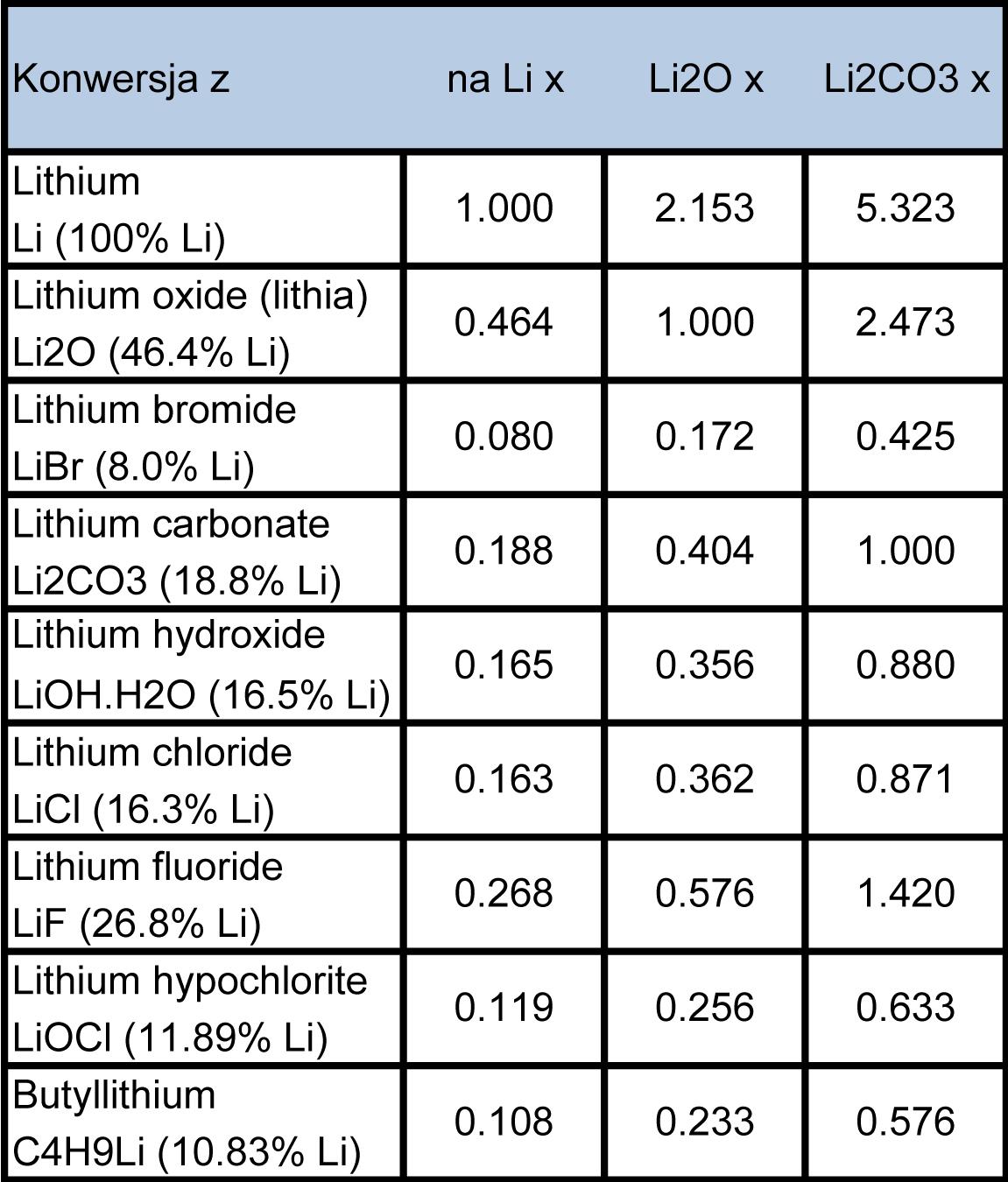

Głównym i najczęściej handlowanym produktem końcowym jest lithium carbonate, czyli węglan litu, noszący wzór chemiczny Li2CO3. Charakteryzuje się on jasnym kolorem i występuje w postaci sypkiej. Nie jest to czysty lit a raczej produkt z którego odbiorca uzyskuje czysty lit. Udział procentowy litu do pozostałych pierwiastków jest tu na poziomie 18%, czyli aby wyprodukować 1 kg czystego litu, wymagane jest 5.3 kg. węglanu litu. Statystyka statystyce nierówna, dlatego przy danych dotyczących produkcji litu należy zawsze patrzeć na informację o produkcie omawianym. Dla zainteresowanych oraz chemików pasjonatów poniżej przelicznik produktów wytwarzanych wobec tlenku litu i węglanu litu.

Litem handluje się w trzech głównych formach w zależności od miejsca wydobycia.

- Koncentrat mineralny pochodzący zazwyczaj ze złóż pegmatytu (czyli skał magmowych). Mówimy tu o typowej kopalni odkrywkowej. Produkt zazwyczaj trafia do klienta a ten musi zadbać już o elektrolizę ekstrakcyjną,

- Związek mineralny - to właśnie m.in. opisany już węglan litu czyli wysokie stężenie litu w materiale. Produkt początkowy pochodził z solanek, złóż mineralnych czy pustyni solnych - jak zwał, tak zwał,

- Metal rafinowany - to już dla wymagającego klienta, pod warunkiem że dostawca ma infrastrukturę albo dostęp do takowej.

Jeżeli chcielibyśmy nabyć węglan litu, sprawa nie jest wcale taka łatwa. Podaż i popyt są kontrolowane, ceny są niejawne i zazwyczaj ustalane w ramach negocjacji pomiędzy dostawcą a odbiorcą. Rzadkością w biznesie są kontrakty długoterminowe. Z różnej maści przecieków ceny za Sierpień 2018 r. kształtowały się następująco:

- koncentrat mineralny spodumenu - 800 USD za tonę,

- koncentrat mineralny petalitu - 400 USD za tonę,

- koncentrat mineralny leptolitu - 600 USD za tonę,

- związek mineralny węglan litu - 13 tys USD za tonę,

- związek mineralny chlorek litu - 19 tys USD za tonę,

- związek mineralny wodorotlenku litu - 22 tys USD za tonę,

- lit jako metal rafinowany - 73 tys USD za tonę (to przykładowa cena jaką Japonia zapłaciła USA za dostawę w 2010 r.)

Z braku danych powyższe liczby są podane kontekstowo, można jednak zakładać, że w odniesieniu do produktu o tej samej postaci (np. tona węglanu litu), kraje rozwijające się będą sprzedawać go taniej niż rozwinięte.

Lit rozbudza wyobraźnię i pazerność, ale pamiętajmy przy tym że jest on tylko jednym z produktów, do niedawna wręcz pobocznym (jak srebro przy produkcji miedzi). Atacama w Chile będąca miejscem operacji SQM to największe znane stężenie litu w litowym trójkącie. Jednakże w 2009 r. tylko 11% przychodów SQM pochodziło ze sprzedaży litu a gross zysku pochodził z produkcji i sprzedaży nawozów sztucznych (70%). A mówimy o największym producencie litu w świecie, któremu udaje się na samym licie wychodzić na czysto na 50% i więcej (koszty sprzedaży minus koszta produkcji i powiązane = 50% plus profit).

BIZNESOWA LIGA CIĘŻKA

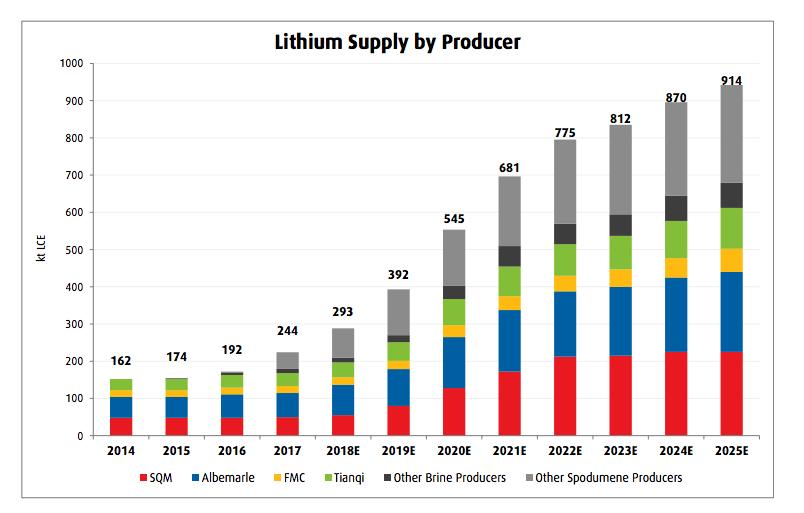

Przez długi czas rynek był zdominowany przez 3 hegemonów: Albermarle, SQM i FMC. Po piętach deptał im Rockwood Holdings, które zostało ostatecznie nabyte przez Albermarle. Taki był stan rzeczy sprzed paru lat. W między czasie lit zanotował szczyty cenowe, potem spadł, a Chiny przegoniły jeden z trzech krajów litowego trójkąta w rocznym wydobyciu. Wspomniana wielka trójka posiadała jeszcze kilka lat temu 85% rynku, podczas gdy w 2018 r. już "ledwie" 53%. Około 40% udziałów w rynku światowej podaży litu posiadają na ten moment Chiny. Wyścig dopiero się zaczyna a na rynku już występuje dynamika.

Przykładem wielkich zmian na rynku litu jest zlokalizowana w Australii kopalnia Greenbushes. Jest ona w świecie litu tym, czym jest Muruntau dla świata złota czyli niedoścignionym molochem. Oficjalnym właścicielem tejże jest konsorcjum Talison Lithium, w którym 51% udziałów dzierży chińskie Tianqui Lithium a 49% wspomniane australijskie Albermarle, które przejęło udziały po Rockwood Holdings. Możemy w najbliższych latach spodziewać się zatem dalszych przepychanek, zmian praw własności oraz rosnącej konkurencji pośród molochów prywatnych i państwowych.

Poniżej przedstawieni są najwięksi gracze z lithium mining buisnesses. Dane za 2018 r. więc aktualne, kryterium miejsca na podium to łączna kapitalizacja firmy ze wszystkich jej sektorów produkcyjnych (lit jako jedną z gałęzi).

Numerem jeden jest chilijskie SQM (NYSE:SQM), co nie powinno dziwić - posiadają praktycznie pustynię na własność i operacyjnie działają tam już długi okres czasu. Wartość rynkowa 12.94 mld USD, największy producent litu, ma 20 przedstawicielstw w świecie, klientów w 110 krajach, wielki potentat chemiczny u którego lit stanowi tylko jeden z elementów całkiem imponującego portfolio. Ostatnie lata SQM spędziło w sądach mając spór z agendą rządową (CORFO) co do praw leasingu części obszarów na Salar de Atacama, zakończony ugodą. W tle zaistniały dodatkowo afery łapówkarskie oraz wiele niejasności. Od 2016 r. wraz z Lithium Americas rozpoczęli projekt w Argentynie. Miała to być pierwsza inwestycja zagraniczna chilijskiego giganta, jednak w dwa lata później SQM sprzedał swoje udziały chińskiemu Ganfengowi, które będąc w joint venture z Lithium Americas kontynuuje projekt i planuje wielkie otwarcie w 2020 r.

FMC (NYSE:FMC) - Amerykańskie i działające w Argentynie FMC o wartości 11.56 mld USD. Jej terenem operacyjnym jest argentyńskie Salar del Hombre Muerto. Podobnie jak konkurenci, FMC robi wszystko aby zwiększyć podaż litu. Ponadto w Czerwcu 2018 r. FMC ogłosiło rebranding swojej dywizji odpowiedzialnej za lit. Nowa nazwa to Livent i ma być ona uniwersalnie kojarzona.

Albermarle (NYSE:ALB) z kapitalizacją 10.37 mld USD. Amerykańska firma działająca głównie w Australii. Podobnie jak w przypadku SQM, lit, sprzęt, technologie, rozwiązania chemiczne i rafineryjne. Punktem zwrotnym w historii firmy było nabycie Rockwood Holdings w 2015 r. co zamieniło Albermarle w zawodnika wagi ciężkiej. Posiada inwestycje w USA i Chile, no i 49% udziałów w Greenbushes. W 2017 r. firma obwieściła wielkie plany podwojenia produkcji w Greenbushes, co się udało. Podobnie zrobiono w Lipcu 2018 r. no i na rezultaty przyjdzie nam chwilę poczekać. Oczywiście to wszystko zrobiono w porozumieniu z Chińczykami z Tianqui Lithium mającymi 51% udziałów. Jednym z rezultatów pobocznych jest ciągnąca się od dwóch lat batalia sądowa z inną firmą - Global Advanced Metals, która posiada prawa do tantalu i kilku innych metali wydobywanych w Greeenbushes, i która to chce zatrzymania tak gwałtownego zwiększania wydobycia, do czasu aż zapewni się, że jej prawa są bezpieczne. Ponadto, już w innej długości i szerokości geograficznej - wniosek Albermarle o zwiększenie poziomów wydobycia w Chile spotkał się z akceptacją chilijskich organów. Także Abermale działa ekspansywnie i na bezpiecznych rynkach.

Tuż za podium plasuje nam się dwójka z Chin, Tianqi Lithium o wartości 6.68 mld USD i Jangxi Ganfeng Lithium z 5.15 mld USD. Warto zauważyć, że gdyby podliczyć je razem jako potencjalną konsolidację biznesu chińskiego, to z łączną kapitalizacją 11.83 mld USD mamy do czynienia z drugim największym graczem w świecie.

A zatem Tianqi Lithium to największy światowy producent litu z rudy. W 2012 r. przebiło ofertę Rockwood Holdings w walce nad Greenbushes, ale z czasem odprzedało 49% udziałów konkurentowi, którego z czasem przejęło Albermarle. To co napisałem o sporze sądowym z Global Advanced Metals dotyczy zarówno Albermarle, jak i nawet bardziej chińczyków, jako głównych udziałowców Greeenbushes. Dziś posiadają pakiet większościowy 51% w Talison Lithium, oraz około 25% udziałów w SQM. To ostatnie jest teraz przedmiotem śledztwa chilijskich organów, czy aby na pewno nie narusza praw dotyczących konkurencji, monopolu etc. Jianxi Ganfeng Lithium to drugi największy producent litu z zasobów państwa środka, który również dokonuje inwestycji w świecie. Na celowniku tegoż znajdują się mniejsze firmy.

Poniżej natomiast wykres prezentujący konkretnie produkcję litu dla wspomnianych. Pod tym względem czołówka nam się zmienia.

AFGAŃSKI ŁĄCZNIK

Ostatnimi laty zarówno USA jak i Chiny przejęte są losem Afganistanu. Obiecały one przekazanie sporych środków z przeznaczeniem na odbudowę infrastruktury i pomoc krajowi trapionemu wojnami od 1978r (sowiecka, domowa, "z matką wszystkich koalicji"). Ostatnia wojna, gdzie po jednej stronie występują USA i ich sojusznicy przeciwko Al Quaidzie i Talibom trwała 16 lat i pochłonęła 117 mld USD. A była to ledwie część trwającej od lat 70-tych XX w. wojny w Afganistanie. Jednak rozgrywka o ten górski kraj trwa nadal a tylko metody stricte militarne zostają zastępowane innymi.

Powodem są badania najpierw przeprowadzone przez sowieckich geologów a następnie przez amerykanów. United States Geological Survey już około 10 lat temu zidentyfikowała potencjał zasobów naturalnych Afganistanu na 1 bilion USD (w nomenklaturze anglosaskiej - 1 trillion). Mowa tu oczywiście o złocie, srebrze, platynie, żelazie, metalach ziem rzadkich, uranie, gazie ziemnym... powiedzmy tak - o czymkolwiek by pomyśleć, to w Afganistanie się znajdzie (może poza ropą). A wg. notki oficjalnie pochodzącej z Pentagonu, zacytowanej przez New York Times a następnie cytowanej już wielu miejscach z podaniem wielu źródeł, ten górski kraj ma potencjał stania się "Arabią Saudyjską litu".

Należy od tej rozbudzającej wyobraźnię kwoty odjąć jednak koszta operacyjne i mieć możliwość przeprowadzenia odpowiednich badań dotyczących koncentracji zasobów co jest utrudnione. Problemami Afganistanu są wciąż trwająca wojna domowa, zniszczona infrastruktura (kraj ma jedną drogę łączącą północ z południem), nadmierna biurokracja, gigantyczna korupcja i niestabilny rząd który kontroluje zaledwie część powierzchni kraju. Na to wszystko nakłada się też problem ukształtowania terenu, gdyż praktycznie cały kraj to jedna wielka plątanina pasm górskich. Budowanie infrastruktury w takim miejscu jest środko-i-czaso-chłonne. Należy pamiętać też z historii, że nikt kto przekroczył granicę jako przeciwnik Afghani, nie wyszedł z tego kraju zwycięski bez względu na deklaracje publiczne, a próbowało już przynajmniej trzech hegemonów (XIX w. Wielka Brytania, późno Breżniewowski Związek Radziecki i ostatnio USA od czasów Busha Juniora). Zbierając to wszystko do kupy, nie trudno się zorientować, że rząd w Kabulu nie był w stanie uruchomić samodzielnie stabilnie działającego sektora wydobywczego.

Z powyższych powodów i braku funduszy potrzebnych do rozpoczęcia poważnej operacji wydobywczej, Kabul zgłosił się do Extractive Industries Initiative. Wspomniane, to globalna koalicja rządów, firm wydobywczych i stowarzyszeń cywilnych działających na rzecz transparentności i przeliczalności przychodów z wydobycia zasobów naturalnych. Ergo - kredyty od wielkich tego świata oraz znaczny udział kapitału zewnętrznego w inwestycjach. Afganistan rozpoczął działanie celem przystąpienia do powyższej już w 2009 r. i pomiędzy 2012 a 2016 r. spełniał odpowiednie wymogi i współpracował z organizacją, zbliżając się do pełnego członkostwa. Jednakże od 2019 r. jego aplikacja jest zawieszona z powodu niespełnienia wymaganych warunków.

Podobnie porażką zakończyły się próby prywatne, w których zaangażowany był wielki kapitał, czy to pod egidą USA i koalicji czy też Chin. Nikt nie jest w stanie rozpocząć wydobycia złóż na wielką skalę. Największe złoża litu w Afganistanie są ulokowane w Ghanzi i Gowde Zereh, w fanatycznych gniazdach oporu talibańskiego. Chińska kopalnia miedzi w Mes Aynak, pomimo iż Talibowie wyraźnie powiedzieli że nie będzie ona celem ich ataków, nie może wystartować w pełni z powodów administracyjno-budowlanych. Londyński Afghan Gold and Minerals Company z licencją na wydobycie w Balkhab na ten moment nadal nie wydobywa nic.

Ponadto istnieje cała masa kopalń średniej wielkości, znajdujących się poza kontrolą rządową, wydobywających na dziko i wyobraźni czytelników pozostawiam w jakich warunkach mogą pracować tam ludzie, jak dokonuje się transakcji kupno-sprzedaż i jakiego rodzaju dobra nabywa się w tym ogarniętym wojną domową kraju.

Tymczasem w czerwcu 2017 r. administracja Trumpa wyraziła zainteresowanie operacjami wydobywczymi na obszarze Afganistanu. Dlatego też usłyszeliśmy, ciągle słyszymy i będziemy słyszeć coraz częściej o pomocy finansowej dla Afganistanu. Nie będziemy jednak wiedzieć jakiego rodzaju układy zostały zawarte dotyczące eksploatacji złóż kraju. W tym kontekście zainteresowane firmy wydobywcze od wielu lat stwierdzają wprost: "Nie martwcie się, możemy zorganizować naszą własną ochronę i przeprowadzać wydobycie, jednak jak mamy wywieźć produkty z kraju?". Domniemywać można, że czeka nas boom na rynku najemników i weteranów operacji afgańskiej mających przeszkolenie i doświadczenie operacyjne w tym kraju.

Nie można też zapomnieć, że ten ciężko doświadczony przez Allaha kraj, poza zainteresowaniem USA posiada również sąsiadów. Szanghajska Organizacja Współpracy (SOW) to grupa państw działających na rzecz umacniania bezpieczeństwa regionalnego Azji i przy okazji swoich wpływów. Do grupy należy większość krajów azjatyckich, z Białorusią, Mongolią, Iranem i Afganistanem jako obserwatorami bez prawa głosu. Współpraca tego ostatniego z głównymi członkami SOW, Rosją, Chinami, Pakistanem i Indiami stopniowo rośnie, podobnie jak bilans bilateralnych układów handlowych. Należy dodać do tego również Japonię, która nie należy do organizacji ale w rozgrywce o afgańskie zasoby, podobnie jak wyżej wymienieni działa na własną rękę.

W roku fiskalnym 2016-2017 r. rząd w Kabulu zebrał 18 mln USD przychodu z operacji wydobywczych. Wydatki na ochronę wynosiły 4.6 mln USD. Całkowity budżet kraju wg. ostatnich estymacji wynosił 20 mld USD rocznie.

Jak zatem Afganistan ma się do litu? Ano tak, że znajdują się tam szacunkowo największe złoża litu na planecie, przekraczające prawdopodobnie zasoby litowego trójkąta w Ameryce Południowej. Lit ma występować w Afganistanie w postaci skał magmowych oraz lądowych solanek. Biorąc pod uwagę obecne wszystkie powyższe czynniki, Kabulowi na zyski z eksploatacji swoich złóż przyjdzie jeszcze poczekać.

POPYT i PODAŻ

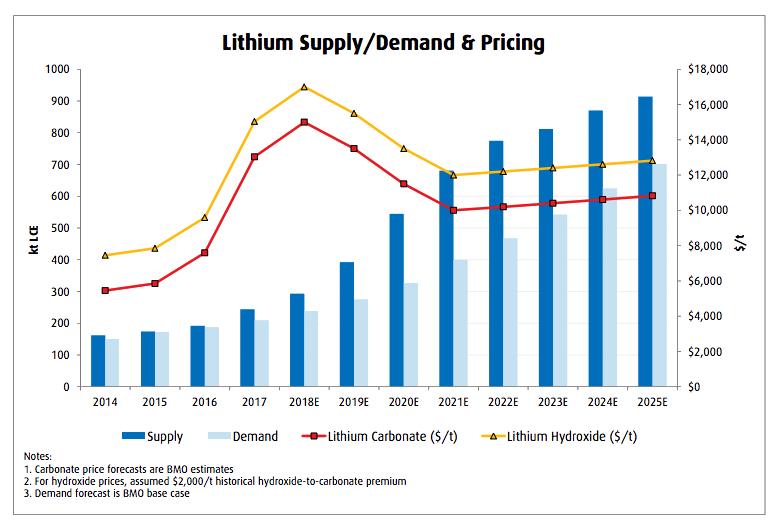

Cena lithium futures od kilku lat wzrastała, aż w Q2-3 2018 r. osiągnęła na ten moment historycznie wysokie ceny dochodzące szczytowo do 160 USD. W chwili obecnej lithium futures oscylują w okolicy 110 USD jak przedstawiono poniżej.

Fundamentalnie lit ma niezłe perspektywy. Zwiększone zapotrzebowanie sektora mobilnych urządzeń elektronicznych oraz samochodów elektrycznych zapewne podtrzyma i zwiększy popyt. Z kolei biorąc pod uwagę jak boleśnie rozpoczyna się uruchamianie wydobycia w Boliwii, Afganistanie czy choćby w Rosji, szanse na poważne zwiększenie podaży w najbliższym czasie nie są zbyt wysokie.

W najbliższych latach bez względu w którą stronę rozwoju baterii pójdziemy lithium będzie stanowić jej podstawowy komponent. Prawdziwy boom rozpocznie się jednak wtedy, kiedy najwięksi producenci samochodów zaczną zapowiadać koniec produkcji silników spalinowych w USA i w Europie. Już dziś mamy do czynienia z odważnymi deklaracjami przedstawicieli rządów różnych państw dotyczących rekomendacji i legislacji dla użytkowania dla samochodów elektrycznych. Kraje rozwinięte pracują już nad budowaniem fabryk baterii jak i rozwijaniem programów rozwojowych dla wymaganej infrastruktury. Wielkie marki tego świata jak Audi, BMW, PSA, Tesla działają bardzo prężnie w temacie elektro-mobilności.

W związku z powyższymi fundamentami Goldman Sachs przewidywał czterokrotny wzrost zapotrzebowania na lit do 2025 r. oraz podwójny wzrost ceny litu jaki ma mieć miejsce przed 2022 r. Wygląda na to że wszyscy myśleli dokładnie tak samo skupiając się na hurra-optymistycznych prognozach i cenach rynku chińskiego nota bene odizolowanych od reszty rynku światowego). Tymczasem we wczesnym 2018 r. Morgan Stanley wypuścił raczej pesymistyczny raport, który zainicjował ucieczkę kapitału spekulacyjnego. Według tegoż raportu, ogromny boom na lit i wynikający z niego zwiększone wydatki na wydobycie i budowy, spowodują iż w najbliższych latach będziemy mieli do czynienia z nadpodażą litu. W rezultacie, gdyby krzywa popytu i podaży nie uległy zmianom, cena węglanu litu oscylująca w okolicach 13,5 tys USD miałaby spaść do 7,3 tys USD, i dalej aż do mariginal costs, które w 2018 r. wynosiły ok 7 tys USD. Wszystko to w timingu do 2021 r.

Eksperci do spraw litu wyrazili swoje zdanie wkrótce po publikacji tegoż raportu i skrytykowali prognozy Morgan Stanleya zarzucając mu dość szeroki zakres, począwszy od niezrozumienia rynku litu aż po niezrozumienie praw podaży i popytu na lit. Morgan Stanley dodatkowo jeszcze obniżył prognozy dla notowanych na NYSE producentów litu. Rynki zareagowały podówczas spadkami (SQM o 9%, Albermarle o 8%).

Rok 2018 został zamknięty z lekką nadpodażą, ale najwięksi producenci litu w Ameryce Południowej roku 2018 r. zaczęli zmieniąc swoją politykę. Zamiast zwiększać wolumeny wydobytego materiału decydują się wytworzyć swoje własne zakłady przerobowe. Abermarle chce bić rekordy wydobycia i dostawy spodumenu dla Chin, podczas gdy SQM i FMC działają na odcięcie pośredników (cut off the middleman) oraz w temacie dostarczania do klienta produktu końcowego a nie pośredniego.

Możliwe że wszyscy się mylili. Mamy zamknięty Q1 2019 r. Chór śpiewający niedźwiedzim barytonem o nadpodaży litu powiększył się m.in. o Citi i Canaccord Genuity. Tymczasem zwróćmy uwagę na to, iż dotychczasowy historyczny rynek litu opierał się na systemach industrialnych oraz urządzeniach elektronicznych. Rynek urządzeń przechowujących energię (czyli m.in. elektomobilności) ma stanowić 95% przyszłych wzrostów pomiędzy 2018 a 2025 r. To proste - telefon ma każdy i co kilka lat go też wymienia. Tymczasem rynek aut mobilnych dobrze jeszcze się nie rozkręcił.

Producenci solankowi, jak i rudy mają aktualnie całe spektrum problemów ze zwiększeniem produkcji z powodów pogody, wody, technicznych wyzwań dotyczących poprawienia jakości produktu oraz ciągnącymi się procesami sądowymi dotyczącymi opłat royalty czy leasingu terenów. SQM na ten przykład, dostarcza produkty opierając się na kontraktach krótkoterminowych, a nie długoterminowych. Ponadto nowy CEO zadeklarował, że firmie zależy na utrzymaniu zysków/marży a nie udziału rynku, sugerując tym samym że ewentualna nadprodukcja będzie magazynowana aby nie generować nadpodaży na rynku. Albermarle zaczyna sugerować że będzie miało problem z osiągnięciem celi wyznaczonych na 2019 r. Spodumen pochodzący z australijskiej rudy docierający do Chin nie spełnia ostatnio coraz częściej zarówno wolumenu jak i jakości zakontraktowanego surowca. Sytuacja ta może spowodować, iż z czasem wielu odbiorców zdecyduje się na zakup chińskiego (w tym przypadku po prostu domestic) surowca, o może mniejszej zawartości litu ale i o tańszych kosztach produkcji.

Skoro jesteśmy przy Chinach, to należałoby podkreślić iż wielkie zakłady przetwórcze półproduktu w produkt zlokalizowane w państwie środka to molochy. Tianqi i Ganfeng mają zatem dostęp do infrastruktury przetwórczej. Tymczasem litowy trójkąt dopiero decyduje się na budowę takowych. Załóżmy jednak. że wydobywający rudę beniaminek wygrał technologię na loterii a w innej jeszcze własny zakład przetwórczy. Szybko wybudował zatem resztę potrzebnej infrastruktury i zawarł kontrakt z Chinami - nie będzie posyłać półproduktu - jak węglan litu - tylko piękny lit rafinowany. Prawodawstwo CHRL-D mówi, że jako dostawca zewnętrzny będzie przechodził 12 miesięczny proces kwalifikacji jakościowej.

Koszty kapitałowe i bariery zwrotu z inwestycji. Średni koszt kapitału na tonę zainwestowanej roboty (z wyłączeniem Chin), wynosi 15 tys. USD +. Jako skrajny przykład hurraoptymizmu lub konieczności - inwestycja Albemarle w Wodgina wynosi 40 tys. USD za t., przy założeniu 80% wykorzystania mocy produkcyjnych. Aby osiągnąć dwukrotność wyliczanego średniego kosztu kapitału, Albemarle potrzebuje cen LiOH na 14 tys. USD / t. Gdyby w 2022 r. nastąpiła nadwyżka podaży, czy dostawca sprzedawałby wodorotlenek na poziomie np. 8 tys. USD / t. ? To bardzo mało prawdopodobne. Albemarle ma zasoby kapitałowe do opóźnienia produkcji - może przeczekać jakiś czas aż ceny nie wrócą do poziomu dla nich interesującego. Już w tej chwili nowe projekty mają problemy ze znalezieniem wsparcia przy wycenie w wysokości 12 tys. USD / t. + cena. Przy 8 tys. USD / t. dostawy kapitałowe dla nowych projektów wyschną, zwiększając niedobory podaży. Ba - wzrost podaży z nowych projektów jest już zagrożony poziomami cen bieżących.

Wygląda zatem na to, iż mamy rok przejścia ze starego wysoko wolumenowego typu produkcyjnego na nowy jakościowy. Może być to również kolejny rok ciekawych ruchów nabywających pakiety, bowiem podział pomiędzy wydobywającymi rudę a operującymi na solankach zaciera się i każda ze stron chce teraz mieć jakieś udziały po drugiej stronie. Należałoby też obserwować jak radzą sobie wielcy tego rynku, Tesla, Chiny i Samsung w temacie rozwoju technologicznego. W każdym razie weszliśmy w 2019 r. z lekką nadpodażą i biorąc pod uwagę całe spektrum fundamentalne, lit wydaje się solidnie wyglądającym commodity.

RECYCLING

Recycling baterii to rzecz powszechna w naszych czasach. Podczas gdy recycling baterii ołowiowych jak nasze akumulatory samochodowe jest w stanie przynieść profit, a w przypadku Ni-Cd czy NiMH jesteśmy w stanie wyjść na przysłowiowe zero (i mieć profit na eko-umowach z podmiotami uwalnianymi od problemu oraz organizacjami centralnymi czy lokalnymi), recycling litu jest niestety kosztowny i ponoszone koszta oscylują pomiędzy 4 – 5 tys. USD za tonę.

Czy opłaca się odzyskiwać lit ze zużytych już baterii? Niestety ale jeszcze kilka lat temu w procesie dawało się odzyskać około 3% litu zawartego w akumulatorze. Taki lit z baterii odzysku posiada mniejszą czystość i trafia do produktów chemicznych, nie wymagających go w postaci high grade. Mowa tu o smarach oraz m.in. znanym nam specyfikom z logo WD-40. Często łatwiej jest wydobyć i przetworzyć nowy metal, aby uzyskać wymaganą czystość 99.5%.

Dawne technologie polegały po prostu na stopieniu wszystkiego, aktualnie używa się bezpośrednich technologii dla baterii litowo-jonowych, które są w stanie oddzielić materiał na wysokowartościowe katody i anody.

Niestety – w cenie baterii jako produktu końcowego zawiera się nie tylko materiał użyty, ale przede wszystkim całe oprocesowanie chemiczne i powiązane z tym koszta jakie należy poświęcić aby uzyskać czystość potrzebną dla produktu końcowego. Pamiętać należy, że mowa tu także o innych pierwiastkach jak wolfram i kobalt.

Aktualnie wszyscy wielcy producenci aut ogłosili plany aby używać starych akumulatorów w swoich energy storage systems zamiast dokonywania recyclingu. I tu znienacka pojawia się Tesla z pomysłem obiegu zamkniętego.

W planach swojej Gigafactory 1 w Newadzie, Tesla planuje implementację „unikalnego systemu recyclingu baterii” który będzie działał zarówno w przypadku baterii w ostatnich fazach życia, jak i w przypadku tych już oczekujących na złomowanie”. Niewiele więcej wiemy w tym temacie, sama Tesla milczy i nie udziela dalszych informacji.

Poza wspomnianymi warto wspomnieć o oficjalnym komunikacie z American Manganese Inc, która w jednym ze swoich niezależnych laboratoriów dokonała ekstrakcji z tzw. scrapu zawierającego w jednej partii lit, nikiel, magnez, kobalt a w drugiej lit, nikiel, cobalt aluminium. Jednakże proces ekstrakcji został opatentowany i nie wiemy o nim wiele, podobnie jak z oficjalnego komunikatu.

NARZĘDZIA ATAKU

Porozmawiajmy jak zainwestować w lit. (W tym miejscu chciałbym powiadomić iż poniższy tekst nie powinien być traktowany jako porada inwestycyjna - polecam zapoznanie się z DI.).

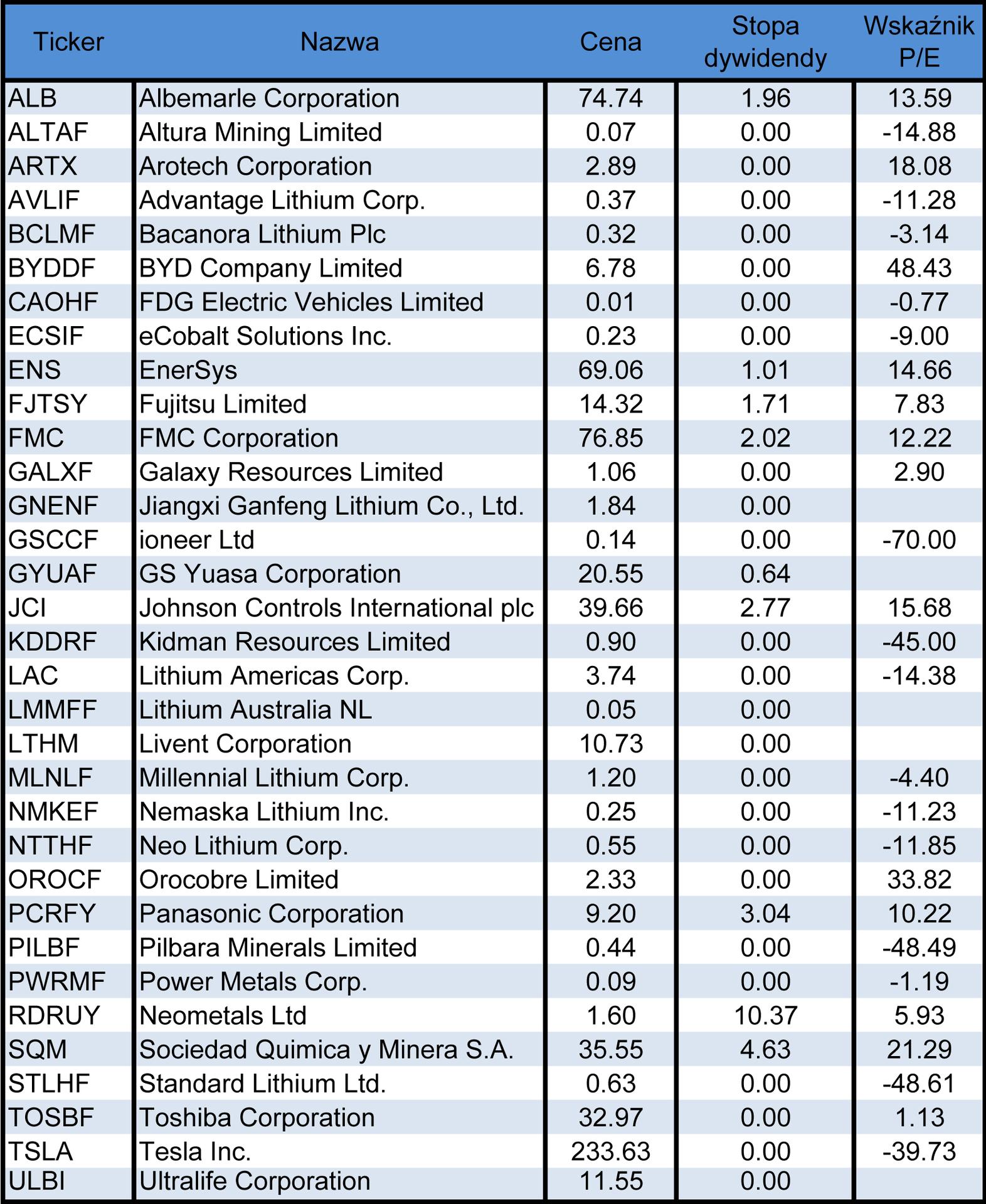

Pierwszą z opcji jest bezpośrednie nabycie akcji spółek produkujących lit i w większości notowanych na NYSE. Możemy zrobić to bezpośrednio albo przez ETFy. Na S&P500 znajdziemy Albermarle, ale ponieważ do NY daleko, to może łatwiej będzie z Londynem. Ekspozycję na Albermarle ma notowany w Londyne Global X Lithium & Battery Tech ETF.

Następnie spójrzmy na Livent, czyli dywizję argentyńskiego FMC, dedykowana tylko i wyłącznie litowi. Dzięki temu kondycja pozostałych produktów chemicznych wytwarzanych przez FMC, nie ma na nią wpływu. Od października 2018 r. notowana na NYSE. Inwestować w Livent możemy niebezpośrednio, posiadając akcje FMC, bezpośrednio kupując na NYSE i pośrednio poprzez londyński Global X Lithium & Battery Tech ETF, który zdecydowanie ciąży w tę stronę.

Kolejną pozycją jest SQM, działająca w Chile, ale notowana na NYSE, podobnie - najbliżej nam dostępna jest dzięki Global X Lithium & Battery Tech ETF. Wszystkie z powyższej trójki wypłacają dywidendę udziałowcom.

Ganfeng Lithium wystartował w 2010 r. na Shenzhen Stock Exchange. Dostęp dla zagranicznych inwestorów na rynek chiński jest jednak co najmniej utrudniony i jedyną ekspozycję na Ganfeng dają nam ETFy VanEck Vectors ChinaAMC SME — ChiNext oraz iShares MSCI China. W obydwu przypadkach ekspozycja na Ganfeng jest jednak śladowa lub minimalna.

Opcja numer 2 to nabycie akcji firm wydobywczych lub (ETFów na takowe), dla których lit stanowi część bogatego portfolio wydobywczego jak np. Rio Tinto.

Opcja numer 3 to inwestycja w producentów baterii litowo-jonowych lub firmy zajmując się przetwarzaniem produktu w produkt zbywalny rynkowo. W tym może pomóc wam poniższa lista:

Samsung notowany jest w Londynie, ale jest także dostępny poprzez Azja-Pacyficzne ETFy jak Vanguard FTSE Asia Pacific ex Japan ETF. Najlepszy dostęp do Tesli mamy poprzez pochodzące z UK ETFy: Global X Lithium & Battery Tech ETF, ARK Innovation ETF i VanEck Vectors Global Alternative Energy ETF.

Widzimy zatem wyraźnie, że realnie dostęp do rynku mamy tylko poprzez ETFy, polecam zatem sprawdzanie składu takowego oraz czy odwzorowywał ruchy rynkowe tak jak powinien. Kilkukrotnie przytoczyłem tu londyński Global X Lithium & Battery Tech ETF. W jego składzie znajdziemy cały cykl produkcji litu, czyli wydobycie, przeróbka i producentów baterii. Management fee to 0.75% rocznie.

Istnieje również alternatywa w postaci ETFów na konkretne kraje i tu zazwyczaj bierze się pod uwagę Australię i Chile, czy też w postaci junior mining companies eksplorujących lit. W większości wypadków będziemy mieli tu do czynienia bardziej z operacjami kopalnianymi niż z eksploracją solanek oraz z firmami których akcje wyceniane są na rynku australijskim w okolicy 2-4 centów za sztukę. Są to więc bardzo ryzykowne penny stocks.

WNIOSKI

Osobiście uważam lit za dobrą inwestycję, o solidnych fundamentach, choć musowo należałoby zapoznać się teraz ze zmianami strukturalnymi SQM i Livet, czyli w jaki sposób i jak długo może zająć im przeniesienie większości czy całości przetwarzania pod swoje skrzydła. Scenariusz nakreślony przez Morgan Stanley stał się dobrym ostrzeżeniem dla branży i jeżeli tylko uda się utrzymać nadpodaż na rozsądnym poziomie (bo chyba nie da rady zniwelować), to cena nie powinna spaść a raczej obrać kierunek północny, zgodnie z prognozami Goldman Sachs. Z kolei jeśli chodzi o nowe inwestycje i kopalnie, nie martwiłbym się o potencjalną nadpodaż. Eksploatacja w Boliwii rozkręca się powoli, podobnie Rosyjska, Afgańskiej w najbliższych latach szczerze mówiąc nie widzę. Pozostaje obserwować rynek w oczekiwaniu na timing wejścia.

Enemy (Bolesław Wójtowicz)

Ps. Jeżeli podobał wam się artykuł, zachęcam do ocenienia, skomentowania, podzielenia się przemyśleniami i zalinkowania lub podzielenia się via media.

LITERATURA

http://mentalfloss.com/article/527936/facts-about-lithium

https://www.miningglobal.com/technology/infographic-everything-you-need-know-about-lithium

https://www.foreignaffairs.com/articles/afghanistan/2017-03-21/how-trump-should-manage-afghanistan

https://www.reuters.com/article/us-china-afghanistan-idUSBRE85705120120608

https://nationalinterest.org/feature/afghanistan-has-only-one-hope-lithium-18372?page=2

https://www.zimbabwesituation.com/news/lithium-should-we-be-excited/

http://www.mining.com/lithium-abc%E2%80%99s/

http://www.mining.com/web/bolivia-revolutionaries-lithium-miners-go-die/

https://www.bloomberg.com/news/features/2018-12-03/bolivia-s-almost-impossible-lithium-dream

https://en.wikipedia.org/wiki/Lithium#Production

https://www.ft.com/content/75e6760c-7ed1-11e8-8e67-1e1a0846c475

https://www.suredividend.com/lithium-stocks/

https://www.nytimes.com/2010/06/14/world/asia/14minerals.html

https://www.howtogeek.com/338762/why-do-lithium-ion-batteries-explode/

https://www.wired.co.uk/article/lithium-batteries-environment-impact

https://batteryuniversity.com/learn/archive/is_lithium_ion_the_ideal_battery

https://www.herald.co.zw/bikita-minerals-prejudiced-zim-of-millions/

https://www.webmd.com/vitamins/ai/ingredientmono-1065/lithium

https://seekingalpha.com/article/4259034-lithium-supply-demand-forecasts-analysts-ignoring-facts

http://www.mining.com/web/explosions-threatening-lithium-ions-edge-battery-race/

https://batteryuniversity.com/learn/article/battery_recycling_as_a_business

https://electrek.co/2019/04/16/tesla-battery-recycling-system/