W latch 30s ubiegłego wieku słynny geolog M.K. Hubbert wymyślił koncepcję szczytu wydobycia ropy naftowej (peak oil), który definiuje się jako wydobycie połowy wydobywalnych, konwencjonalnych zasobów ropy naftowej. Następnie wydobycie ropy naftowej ma spadać i nie może nadążyć za rosnącym popytem, ponieważ populacja nadal rośnie. Opłacalność wydobycia dalszych zasobów staje się nieopłacalna, gdyż globalnej gospodarki nie stać na bardzo drogie ceny ropy.

Source: https://www.forbes.com/sites/jamesconca/2017/03/02/no-peak-oil-for-america-or-the-world/#6ae25a234220

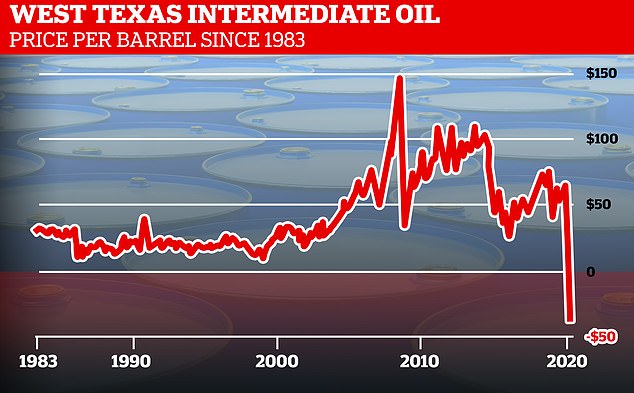

Szczyt peak oil miał przypadać na 2010, ceny miały tylko rosnąć, a tu w roku 2020 wielki ZONG. Właściwie to rynek ropy przeżywa obecnie ciężkie chwile. Targają nim zdarzenia nie widziane jeszcze w paro-tysięcznej historii świata. Dlaczego? Otóż niedawnymi czasy amerykańscy ropiarze zaczęli rozdawać ropę WTI za darmo, i to jeszcze chcą dopłacać za to, że się znajdzie na nią chętny. Aż na MINUS 37 USD wyceniali w porywach nawet swoją hojność. Co się stało więc takiego, że odwieczne prawa byznesu przestały działać? I jakie to może mieć konsekwencje dla świata? Wypadałoby też zapytać dlaczego polscy ropiarze nie wykupili wszystkiego na pniu kontraktów, wszak zysk to cel najważniejszy przedsiębiorstw?

Source: https://www.dailymail.co.uk/news/article-8239035/Oil-price-crashes-negative-time-history-demand-dries-up.html

WINOWAJCA W KORONIE

W globalnej retoryce panuje przeświadczenie, że to wszystko to wina Koronawirusa. Nic w tym odkrywczego skoro samoloty na całym świecie zostały uziemione a pare miliardów ludzi na globie ma zakaz wychodzenia z domu. Wszystko to w ramach globalnego LOCK-DOWN mającego na celu pełną implementację SOCIAL DISTANCING, gdyż jak wiadomo jak ludzi nie spotykasz to się COVID-19 nie zarazisz.

Problem z tym, że rynek ropy zaczął odnotowywać trudności już przed wybuchem epidemii. Spowalniająca od połowy 2018 roku światowa koniunktura gospodarcza, powoli aczkolwiek konsekwentnie dołowała ceny ropy, a to z kolei przekładało się na malejącą rentowność firm wydobywczych. I wtedy przybył on, nano-bohater, który dopełnił dzieła ropnej anihilacji ceny. Jest rzeczą oczywistą, że zatrzymanie globalnej gospodarki przyczyniło się do załamania cen tego surowca. Skoro praktycznie nic nie lata, mało co pływa, a ruch lądowy jest ograniczony to siłą rzeczy popyt na określony towar spada. Nie ma tutaj żadnej magii, ale powiązanie załamania cen ropy jedynie z epidemią, wydaje się niesprawiedliwe, gdyż jak wcześniej wspominaliśmy spadki cen i zapotrzebowania na ten towar spowalniały już od jakiegoś czasu, wraz z coraz słabszą światową gospodarką. Koronawirus był jedynie potężnym trigger-em, który znacząco przyśpieszył falę bankructw spowodowaną bardzo dużymi poziomami światowego długu (ponad 300% światowego PKB). Nie mniej Korona wirusa można potraktować jako czarnego łabędzia światowej gospodarki, co zostało opisane już na początku epidemii w Chinach: Coronavirus – Czarny Łabędź Globalnej Prosperity?

Pytaniem otwartym jest na jak długo jeszcze zostanie zamknięta światowa gospodarka. Jest to de facto pośrednie pytanie jakie stawiają sobie setki analityków rynków energetycznych, gdyż w oparciu o nie będą oni mogli estymować szybkość dynamiki wzrostu cen ropy. Ale czy na pewno? Po otwarciu może się bowiem okazać, że ceny praktycznie wcale nie ruszył na północ z kilku powodów, którymi zajmiemy się w dzisiejszej krótkiej analizie. Z powodów nie-możności oceny czasu ataku wirusa, jego wpływ zostanie pominięty, gdyż ten może nieco wypaczyć obraz, a jak napisaliśmy był on nie powodem a jedynie silnym triggerem nadchodzącej recesji.

KONFLIKT G2

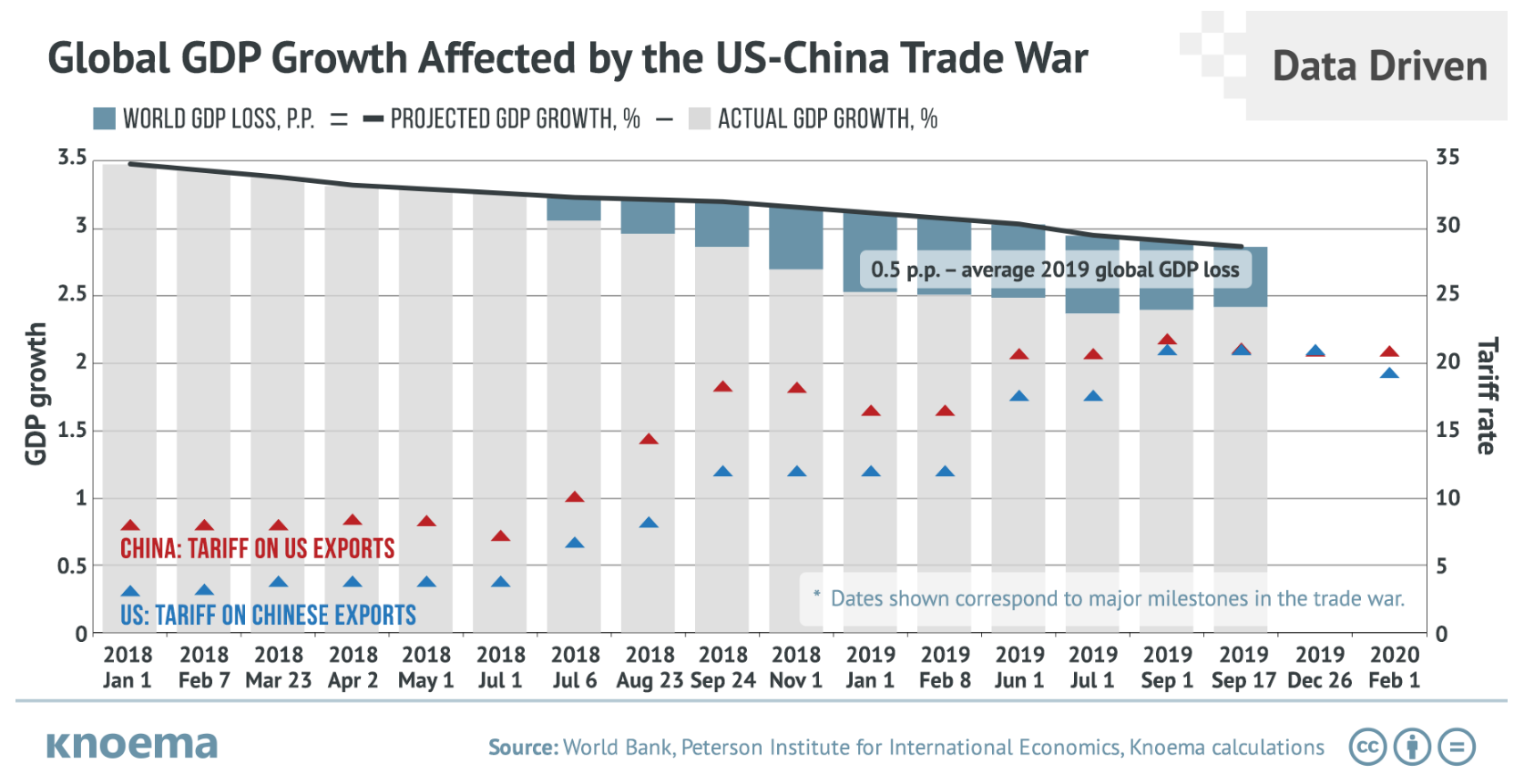

Wraz z wyborem Donalda Trumpa na prezydenta USA rozpoczęła się nowa era stosunków międzynarodowych. Amerykanie zaczęli kwestionować stary układ gospodarczy świata gdyż stwierdzili że zwyczajnie nie służy już on dłużej amerykańskim interesom, a z kolei wzmacnia pretendenta do globalnej hegemoni: Chiny. Amerykańska administracja rozpoczęła więc działania mające na celu zatrzymanie chińskiej maszyny ludowej na globalnych rynkach. Nie trudno było się zorientować że Pan Chińczyk będzie stał i przyglądał się jak to Wujek Sam bije go po pysku taryfami. Tak rozpoczęła się wojna handlowa dwóch największych potęg gospodarczych świata, która zaczyna eskalować do innych wymiarów. Warto dodać, iż konflikt takich gigantów nie zaistniał jeszcze w historii, tak więc konsekwencje będą też bardzo poważne i złożone. Tlący się już dość wyraźnie konflikt o światowe przywództwo pomiędzy Chinami a Stanami Zjednoczonymi, nabiera coraz większego rozmiaru, i ma niewątpliwie spory wpływ na globalną gospodarkę.

Source: https://knoema.com/infographics/axpybrb/us-china-trade-war-global-impact

Konflikt nie wygasł pomimo trwającej epidemii tak dewastującej dla światowej gospodarki. Można wręcz rzec, że wojna dopiero teraz nabiera rozpędu, wraz z coraz głośniejszymi oskarżeniami w kierunku Chińczyków o zatajenie informacji o zaraźliwości wirusa. Dodatkowo USA zaczyna forsować politykę pełnej izolacji chińskiego giganta telekomunikacyjnego Huawei, który próbuje rozpychać się łokciami po całym świecie ze swoim sprzętem 5G, na co USA nie mogą sobie pozwolić, gdyż przewaga informacyjna to broń najpotężniejsza. Nie po to NSA inwestowała potężne środki aby teraz ktoś mógł jej zagrozić. Ostatnie wypowiedzi prezydenta USA pokazują, że powrót do stanu sprzed epidemii nie będzie możliwy, a to oznacza tworzenie się kompletnie nowego globalnego porządku światowego. Jak on będzie wyglądał? Tego jeszcze nie wiadomo, ale można pokusić się o stwierdzenie, iż rozpoczęło się zwijanie procesów globalizacji, jako że przerywane są łańcuchy dostaw, w których udział mają Chińczycy. Jak już napisaliśmy, Chiny nie będą stały i się przyglądały jak ktoś próbuje im byzes zamykać. Ostanii zjazd komitetu głównego Chin pokazał w jakim kierunku sprawy się będą rozgrywać. “Jedne Chiny” to jedyna alternatywa czy to się światu podoba czy nie, a program China 2025/49 musi być kontynuowany. Zainteresowanym tematyką polecamy gorąco trzy nasze podcasty w tematyce.

- Mielenie ZeZorrem na Bogato – Road & Belt Initiative

- Mielenie ZeZorrem na Bogato – China 2025

- Mielenie ZeZorrem na Bogato – Chiny / Ogólnochińskie Zgromadzenie Przedstawicieli Ludowych

Zwijanie się procesów globalizacji oznacza nowe wymiary niepewności gospodarczo-finansowej, zaburzenia łańcuchów dostaw i pewne perturbacje społeczne, jak i gospodarcze. Na naszych oczach rośnie wycena ryzyka politycznego, jak również zachwiane zostają wskaźniki zysków do strat (risk/return). To z kolei oznacza nie mniej nie więcej mniejsze zapotrzebowanie na pewne dobra, surowce i energię w związku z przestawianiem się globalnej gospodarki na nowe tory. Oczywiście, że po pewnym czasie gdy wyklarują się już nowe wektory ko-operacji rozpocznie się nowy wyścig z czasem, tak aby nie pozostać w tyle za konkurencją. Będzie to dobry moment aby zając jak najlepsze pozycje startowe w nowym rozdaniu gospodarczy. Na chwilę obecną globalna koniunktura rozpoczęła kontrakcję już w 2018, a jak jak wiadomo zapotrzebowanie na energię jest proporcjonalne do koniunktury światowej. Wiedzą o tym bardzo dobrze producenci energii, w tym ropy naftowej.

WOJNY ROPNE

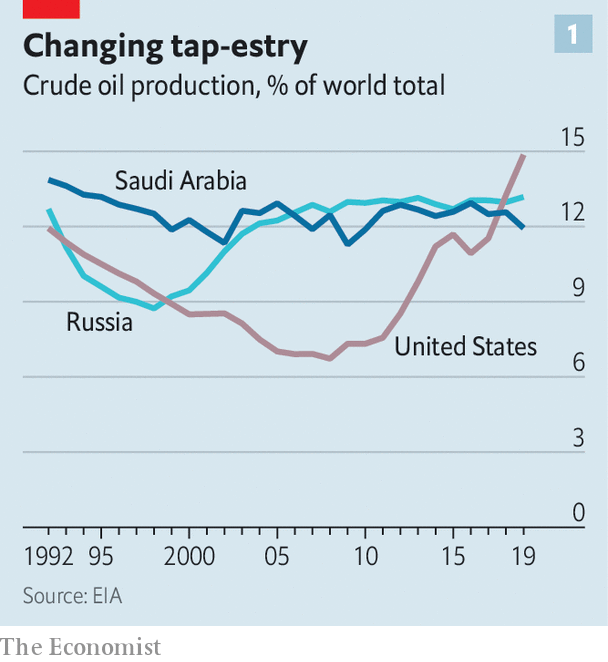

Cztery lata temu w obliczu spadków cen ropy niskiego poziomu poniżej 30 dolarów/bb zawiązane zostało formalne porozumienie OPEC+ (OPEC i Rosja). W konsekwencji ceny ropy utrzymywały się pomiędzy 55 a 75 dolarów, co były zadowalające zarówno dla OPEC, Rosji jak i amerykańskich frakerów, którzy to bardzo silnie (na kredyt) zainwestowali w wydobywanie ropy łupkowej. W tym miejscu warto nadmienić, iż frakerzy byli wtedy postrzegani jak Elon Musk (dotacje rządowe, innowacyjność, potężne cięcia kosztów gdzie się da, a pomimo ich koszta były powyżej 35 USD za baryłkę, podczas gdyż Saudowie i Rosjanie w wielu miejscach mogli wydobywać po $10 USD). Dzięki nowej technologi wydobycie ropy łupkowej (o czym później) w ostatniej dekadzie silnie wzrosło i USA stały się największym producentem na świecie z wolumenem około 13 mln baryłek.

Source: https://www.economist.com/briefing/2020/04/08/an-unprecedented-plunge-in-oil-demand-will-turn-the-industry-upside-down

Porozumienie obowiązywało do 30 marca tego roku. Próbowano negocjować więc jego przedłużenie, i to dodatkowo w czasach gdy korona wirus zaraził już globalną gospodarkę, a spadki zużycia paliw były widoczne. Negocjacje zakończyły się fiaskiem i wielostronnymi oskarżeniami, a pojawiały się nawet głosy, że Amerykanie zyskają dzięki temu zbyt wielką przewagę.

Po czterech latach spokoju ponownie rozpoczyna się “wojna wszystkich przeciw wszystkim” na światowym rynku ropy. Arabia Saudyjska zwiększyła produkcję i zaoferowała ropę z dużymi rabatami, aby w ten sposób zwiększyć pozycję na światowych rynkach. Jak można było się spodziewać rynki silnie przeceniły czarne paliwo, jako że spadek cen ropy spowodowany epidemią “chińskiego koronawirusa” można było zatrzymać tylko poprzez zmniejszenie wydobycia, na co nie było zgody.

W konsekwencji na chwilę obecną mamy nie tylko wojnę handlową miedzy hegemonem a jego pretendentem, ale także wojny o przetrwanie pomiędzy krajami wydobywającymi ropę. Wpływy ze sprzedaży spadają więc należy więcej pompować aby zrównoważyć straty. Wbrew powszechnemu mniemaniu nie jest to tylko rozgrywka miedzy Saudami a Rosją, ale także stawia to pod znakiem zapytanie sensowność i rentowność wydobycia ropy z amerykańskich łupków. Pojawiają się też głosy, iż nie jest to zagrywka przeciw Rosji, ale właśnie przeciw firmom amerykańskim wydobywającym czarne złoto i próbie wytworzenia przez Amerykę niezależności energetycznej.

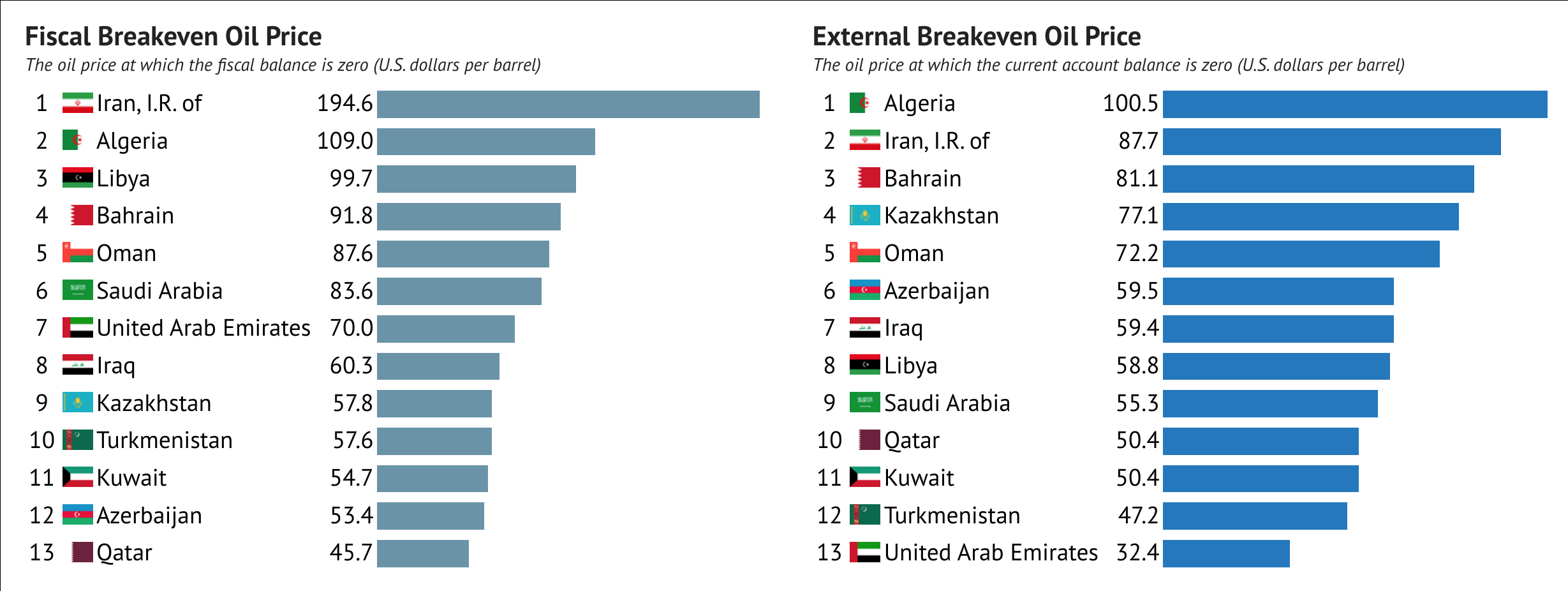

Donald Trump jak na twardego gracza przystało postawił ultimatum (cięcia wydobycia ropy albo strata wsparcia wojskowe USA) nowemu następcy tronu, na które ten miał odpowiedzieć w jeden sposób: cięciem wydobycia. Problem w tym, że po pierwsze cięcie wydobycia (o ile wystąpi) nastąpiło dopiero od maja 2020 (do tego czasu wypompowano duże ilości celem zalania światowego rynku ropą, jak i celem zwiększenia udziału w rynku), a po drugie ropa trafiła ona po kosztach do krajów azjatyckich uzupełniających zapasy. Arabia przyciśnięta problemami finansowymi nie może stracić udziałów w rynku, dlatego też sprzedaje po cenach jakie są w stanie zapłacić zainteresowani. A ci mają obecnie wiele źródeł dostaw, biorąc pod uwagę silną nadpodaż tego czarnego paliwa. Wygląda więc, iż obecne ropne batalie to nie walka o wygranie i pozostanie na rynku, a o przetrwanie, gdyż budżet wielu krajów jest całkowicie lub w znacznej części uzależniony od kursu baryłki ropy, jak poniżej. Poniżej dwa grafy wskazujące ceny ropy równoważące budżety i handel.

Source: https://knoema.com/infographics/vyronoe/cost-of-oil-production-by-country

Już widać że wielu eksporterów czekają poważne problemy wynikające z zarówno epidemia, jak i mniejszych wpływów ze sprzedaży ropy. Największym przegranymi jak do tej pory są Oman, Angola, Irak, Bahrain. Co ciekawe wiele tych krajów zadłużało się w amerykańskich dolarach, a to właśnie przychody z sprzedaży ropy dostarczały tej waluty na regulowanie tychże kredytów. Atak korona-wirusa i wojny ropne to poważne problemy takich krain, jako że długi dolarowe spłaca się w dolarach, a rezerwy krajowe można bardzo szybko przepalać. Ten silny szok to nic innego jak silna asymetria w bilansach płatniczych, a to może prowadzić do umacniania się dolara i samonapędzające się problemy.

NOWY PARADYGMAT

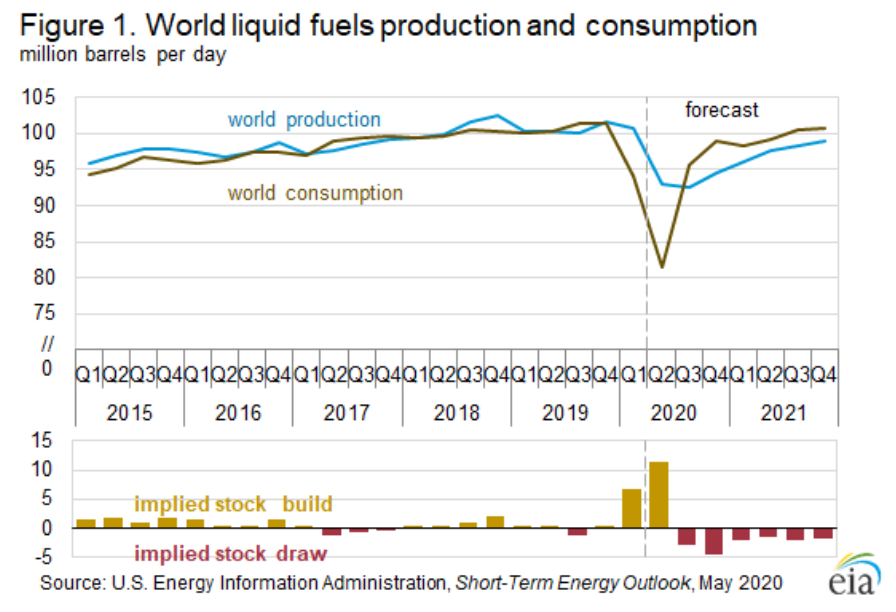

Inne kraje surowcowe wydają się wprawdzie być bardziej odporne na niskie kursy czarnego złota, ale i u nich jest kwestią czasu kiedy zaczynają się problemy. Na chwilę obecną ceny surowców są dołowane. Nic w tym dziwnego skoro gospodarka większości krajów działa na minimalnych obrotach, to i zapotrzebowanie na te dobra spada. Jest to problem na tyle poważny, że amerykańskie firmy wydobywające ropę napotkała fala bankructw. Globalny spadek zapotrzebowania szacowany był na około 20 mln baryłek, z około 100mln dziennego popytu. Globalne cięcia wydobycia o 10 mln baryłek dziennie były więc zbyt małe, jako że popyt na ropę w światowej gospodarce spadł jeszcze bardziej. Niektórzy eksperci twierdzą, że nawet cięcia o 20 mln baryłek dziennie nie powstrzymają spadku cen.

Source: EIA – https://twitter.com/EIAgov/status/1260620738387677186

Globalnie mamy do czynienia z wielką nadpodażą, co jakże malowniczo zostało ukazane na krótkim filmiku z okolic północnych wybrzeży stanu Kalifornia wraz z zakotwiczonymi tam tankowcami. Doszło już do tego, że zaczyna się pojawiać problem z magazynowaniem ropy. Zaczyna brakować nie tylko tankowców, ale także jak w przypadku Rosji, cystern pociągowych.

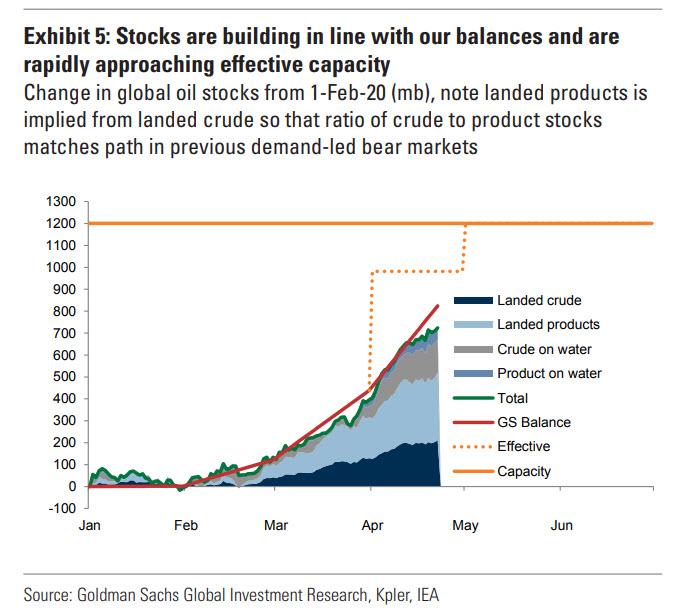

Z kolei Goldman Sachs prognozuje, że jest kwestią czasu kiedy amerykański (Cushing) jak i globalny system magazynowania zostanie kompletnie zapełniony. W przeciwieństwie do obligacji i akcji, “towary” są aktywami spotowymi. Dlatego też musi zostać zrównoważona bieżącą podaż i popyt. Ponieważ podaż ropy naftowej pozostaje znacznie większa niż popyt, a świat jest w oku huraganu “Korona-Wirus” to najbliższe czasy mogą przynieść znaczną zmienność, wraz z kolejnymi skokami w dół, i tak dopóki podaż nie zrówna się ostatecznie z popytem. W przypadku braku miejsca na przechowywanie ropy naftowej, podaż nie ma innego wyjścia jak tylko zostać ograniczona zgodnie z oczekiwanymi stratami popytu. Co to oznacza? Otóż brak składowania to nic innego jak NIRP na ropie, co miało miejsce po raz pierwszy w kwietniu 2020.

Source: https://www.zerohedge.com/energy/goldman-sees-global-oil-storage-full-3-4-weeks-expects-another-oil-price-crash

Pojawiają się coraz śmielsze pomysł jak użycie ropy jako surowca do wytwarzania energii w wyniku spalania (Rosja) aby nie dopuścić do kolejnego nieprawdopodobnego wręcz zjawiska NIRP na ropie. Są też coraz śmielsze głosy, że ceny ropy niedługo wraz z otwarciem się gospodarki powinny iść agresywnie do góry. Są też tacy którym się wydaje, że w związku ze zmianą zachowań ludzi wywołanej wirusem popyt wcale nie musi wrócić do tego sprzed zamknięcia. Są nawet tacy co zwiastują, że cena ropy nie przeskoczy 30-40 $ nigdy. Autorzy nie podzielają takiego pesymizmu (czy też optymizmu zależy z jakiej strony patrzeć). Nie mniej warto przyjrzeć się ich argumentacji.

To że epidemia COVID-19 zmieni sposób patrzenia na pewne rzeczy jest więcej niż pewne. Zamiast latać w długie i kosztowne biznesowe podróże, spotkania biznesowe coraz częściej będą realizowane wideokonferencje. Więcej ludzi będzie pracować w domu, pojawiając się rzadziej w budynku firmowym, co z kolei przyczyni się do zmian w ruchu samochodowym. Nie oznacza to oczywiste, że ludzie zaprzestaną podróżować, ale wraz z rozwojem technologii i pod wpływem ostatnich traum (bezrobocie czy malejące dochody) zmieni się ich podejście do podróży, czy też “życia na mieście”. Będzie to miało niewątpliwy wpływ na konsumpcję, czyli pośrednio na zużycie ropy naftowej. Zresztą wielką niewidomą jest jak skończy się dla światowej gospodarki to czasowe zamknięcie. Jak szybko świat będzie w stanie otrząsnąć się z szoku jakiego doznał w wyniku epidemii, i czy na jesieni będzie druga fala o której coraz częściej wspomina WHO.

SZANSE dla CZARNEGO ZŁOTA?

Czy są zatem są szanse na wzrosty cen ropy? W przyrodzie wszystko jest możliwe, ale musiałby być spełnione pewne warunki. Najważniejszym z nich jest popyt, który musiałby przegonić podaż. Bez tego możemy zapomnieć o jakichkolwiek silnych wzrostach. Zatem z punktu widzenia inwestorów można tylko wypatrywać potencjalnych przyczyn wzrostu popytu, bądź też redukcji podaży. Świat widzi na chwilę obecną kilka zdarzeń i trendów, które mogą mieć wpływ cenę baryłki:

- Odbicie światowej gospodarki po globalnym lock-down;

- Nowy Zielony Świat;

- Bałkanizacja globalnej gospodarki;

- Wejście bankierów i konsolidacja na amerykańskim rynku ropy;

- Globalny konflikt lub poważne regionalne konflikty zakłócające dostawy tego cennego na Bliskim Wschodzie.

GLOBALNE GOSPODARCZE MARZENIA

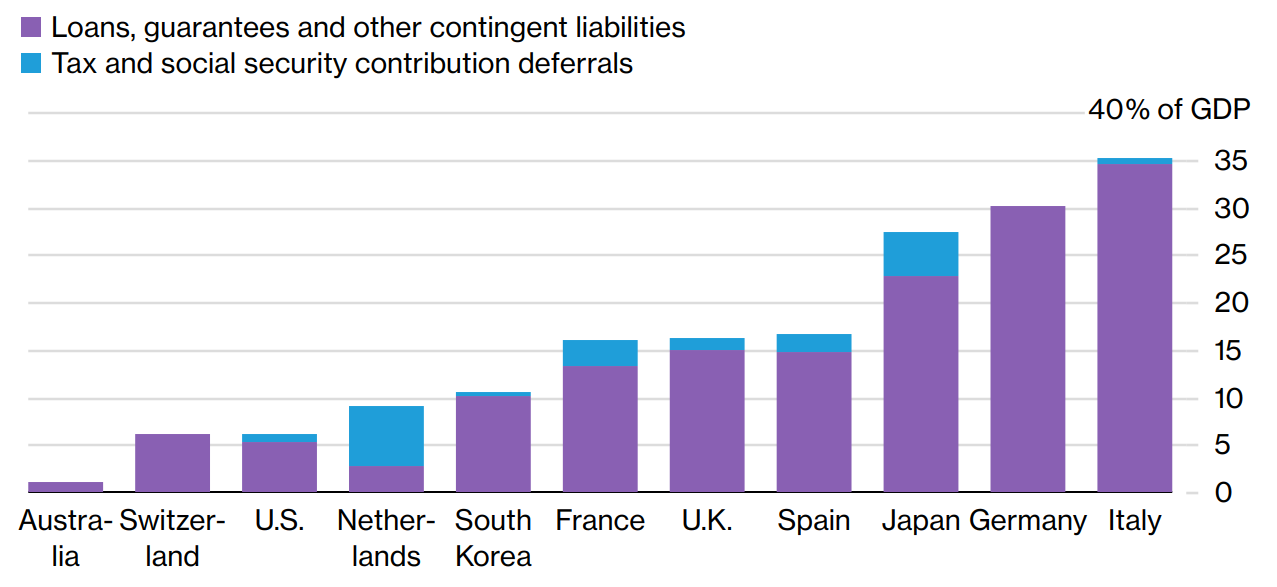

W rozważaniach o wciąż tak ważnym strategicznym surowcu, należy poświecić trochę uwagi temu co się dzieje na globie, a nie skupiać się na samej technicznej analizie rynku. Zacznijmy zatem od początku. Atak COVID-19 wywołał globalną panikę, która objawiła się zatrzymaniem globalnej gospodarki. Dla jasności warto dodać, że nie wirus spowodował jej zatrzymanie, a decyzje administracyjne. W konsekwencji wprowadzone zostały wielo-bilionowe programy stymulacyjne dla gospodarek. Przykładowo dla największych gospodarek świata poniżej. Polska zadeklarowała się na 9%. Czy da radę to już inna sprawa.

Source: https://www.bloomberg.com/news/articles/2020-06-10/virus-splinters-global-economy-exposing-inequality-faultlines

Jak widać sytuacja musi być poważna skoro aż takie wielkie armaty fiskalno-monetarne krain zostały wyprowadzone. Globalne gospodarki zaczynają dawać lekkie oznaki życia, po tym jak procedury lock-downu są powoli zdejmowane. Warto dodać ze te programy to nic innego jak za pożyczone, i kiedyś trzeba będzie oddać w jakiś sposób.

Recesja jest już pewna. Ale czy po niej nastąpi szybkie ożywienie? Lwia część mainstream-owych analityków jest zdania, że odbicie będzie szybkie i będzie w kształcie litery V. Świat zaczął wierzyć w tą narrację a na giełdach zawitała silna euforia. Indeksy giełdowe poszybowały ostro w górę odrabiając większość strat, a NASDAQ przekroczył nawet pierwszy raz granicę 10 000 punktów. Linie lotnicze podrożały nawet o 100%. Innymi słowy – optymizm szybko powrócił na rynki.

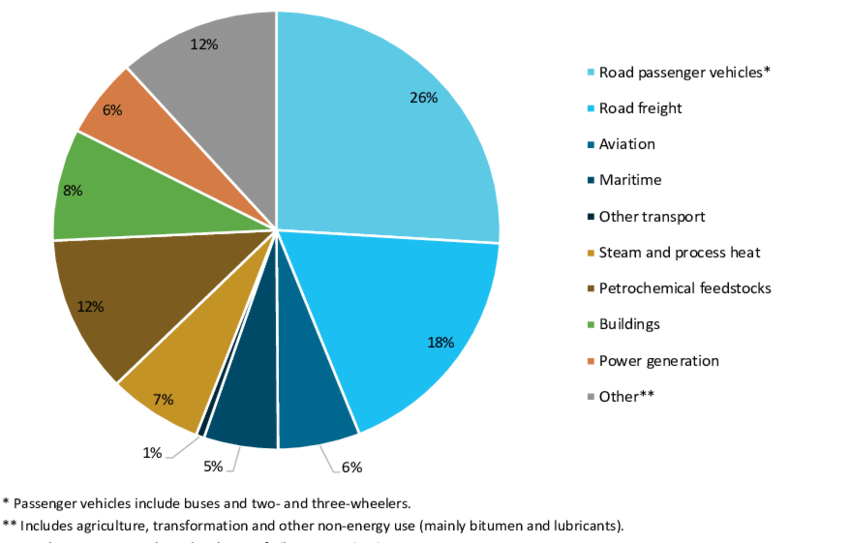

W takim środowisku cena ropy też na chwilę otrząsnęła się z silnych spadków, po czym i lekko poszła w górę. Amerykańska EIA (Energy Information Agency) prognozuje, że już w Q2 2020 nadpodaż powinna zniknąć z rynku. Rynki wierzą, że w końcu kryzys nie wynikał z wewnętrznego rozstroju, ale z zewnętrznego szoku wirusowego. Wirus odejdzie w zapomnienie i wszystko wróci do normy, a nawet będzie lepiej bo Kowalski siedział w domu 2 miesiące to bardzo wyposzczony, to i popuści żądzom konsumpcjonizmu. Ten z kolei jest motorem napędowym gospodarki, do którego ropa jest właśnie używana? Główną “konsumentem” ropy jest transport, jak poniżej.

Source: https://www.researchgate.net/figure/Oil-consumption-in-different-sectors-2015-IEA-2016_fig4_324601920

Przemysł lotniczy stanowiący około 10% jak już wiadomo szybko się nie podniesie po COVID-sierpowym. Transport prywatny i publiczny też ma bardzo pod górkę, a szybko zmieniający się profil pracy stacjonarnej na zdalną nie napawa optymizmem olejarzy.

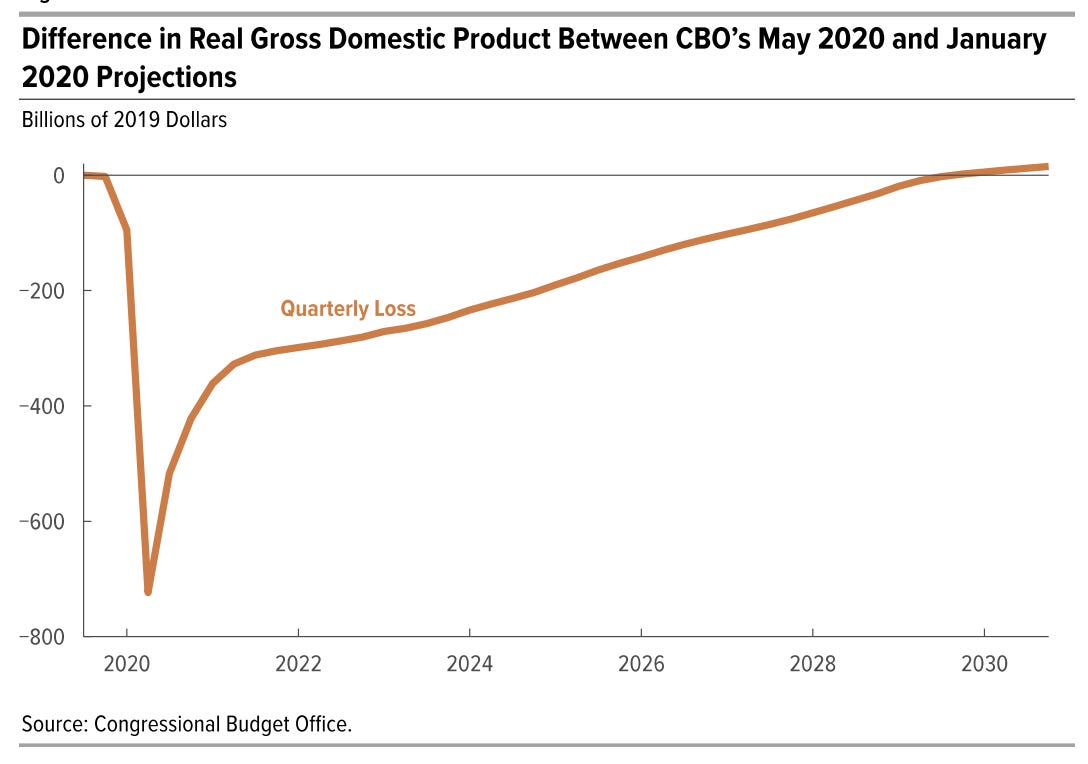

Optymistów szybkiego odbicia gospodarczego zasmucił na pewno niedawny raport od The Congressional Budget Office, w którym znacząco obniżone zostały prognozy PKB w USA, za okres 2020-2030 US, sygnalizując że pełne recovery może zejść nawet i 10 lat.

Source: https://www.businessinsider.com/us-economy-recovery-coronavirus-cbo-report-nearly-decade-pandemic-recession-2020-6?IR=T

Optymizmem nie napawają też prognozy od Banku Światowego szacowane na MINUS 5.2 % globalnie, czy też prognozy OECD na przynajmniej MINUS 6%.

W ocenie autorów na większy zryw w cenach ropy w wyniku szybkiego odbicia gospodarczego na razie nie ma co liczyć, gdyż przesilenie w wojnie naftowej dopiero przed nami, a recesja gospodarcza dopiero się rozpoczyna. Dlatego też autorzy nie widzą aby odbicie gospodarcze miało kształt litery V. Dlaczego tak a nie inaczej? Ano dlatego że a wielkie koło ekonomi (mające masę PKB) raz zatrzymane nie będzie w szybko przyśpieszyć, gdyż ma przywiązane wielkie metalowe kule długu (o całkowitej masie ponad 300% PKB). Aby szybki start mógł nastąpić, do koła musi zostać przyłożona wielka siła pchająca, albo obciążenie musi zostać odczepione, a to oznacza silną deflację monetarną. Nie ma na to zgody światowej finansjery, ale nie jest to przedmiotem dzisiejszej analizy. Jedynym słowem im dłużej trwa okres społecznego dystansowania tym bardziej orana jest globalna gospodarka, a dołujące ceny ropy to nic innego jak oznaka nadchodzącej wielkiej deflacji, wynikającej z przesilenia zadłużenia. Nie jest to zatem ani odkrywcze ani zbytnio porywające, że ceny powinny spadać, a przy ciągłej nadpodaży dosłownie szorować po dnie.

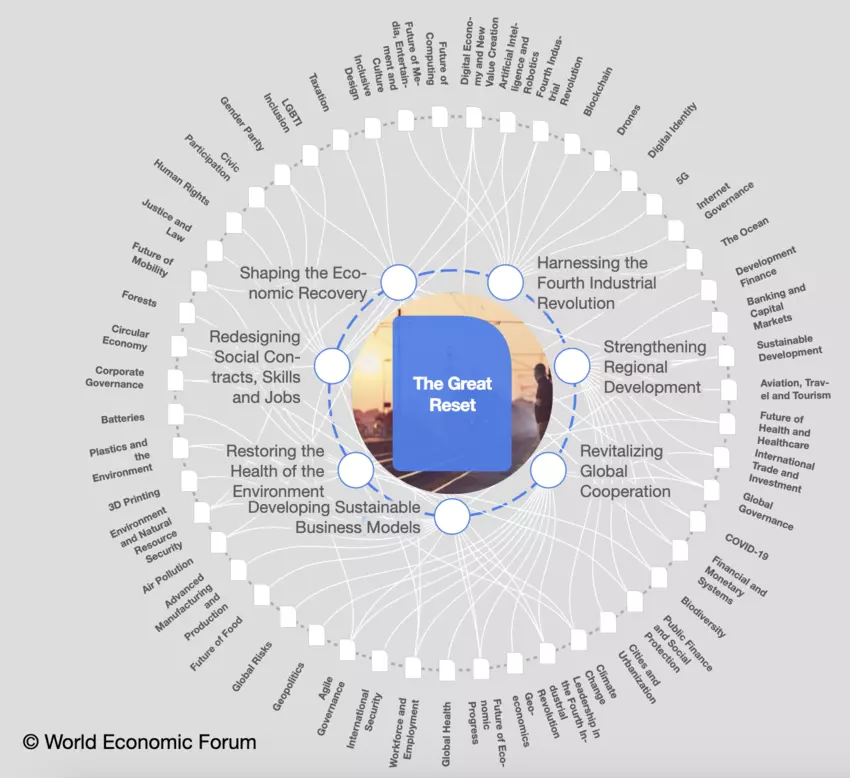

ZIELONY RESET

Są też na planecie Ziemia tacy, którzy wierzą że nastąpi zmiana paradygmatu gospodarczego, i świat zacznie żyć na zielono. Wzywa do tego sam Książe Karol w wołaniach o “Wielki Reset”. Świat ma silnie zredukować użycie paliw kopalnianych, a czarną ropę i brudny węgiel ma się szybko zastąpić czymś innym. Oznacza to, że transport lądowy używający ropie ma szansę zostać opaty o samochody elektryczne, a kopcące “węglem” elektrownie na OZE. Do “Wielkiego Zielonego Resetu” wezwała ostatnimi czasy sama Kristalina Georgieva z MFW oraz prof. Klaus Schwab z Światowe Forum Gospodarcze WEF. Pomimo wiele problemów gospodarczo-finansowych wydaje się, że zielony trend zaczyna być dla wielu bardzo realny, skoro tak ważne instytucje stawiają go sobie za cel bardzo ważny.

Source: https://www.weforum.org/agenda/2020/06/now-is-the-time-for-a-great-reset/

Co ciekawe już w 2017 pojawiła się informacja od IMF mówiącą, iż wraz z pojawieniem się pojazdów elektrycznych i energii odnawialnej świat może być na skraju rewolucji w dziedzinie technologii transportowych i energetycznych, które mogą przekształcić rynek ropy naftowej w sposób, w jaki przed wiekiem zmienił się rynek węgla. Podobnie jak wówczas węgiel, w nadchodzących dziesięcioleciach udział ropy naftowej w zapotrzebowaniu na energię może spaść. Czy to jednak szybko nastąpi?

Source: https://blogs.imf.org/2017/09/12/end-of-the-oil-age-not-whether-but-when/

Na chwile obecną mimo kreślonej świetlanej przyszłości pojazdów elektrycznych, powszechna adoptacja jest ciągle w strefie marzeń, głównie z powodów ograniczeń technologicznych baterii. Dochodzą do tego także problemy z pozyskiwaniem surowców potrzebnych do produkcji baterii do elektryków. Tematyka ta został po części opisana w naszej analizie litu, z którą polecamy się zapoznać.

Należy przy tym zaznaczyć, że programy rozwój technologii pojazdów elektrycznych będzie silnie rozwijany, a wszystkie duże koncerny samochodowe bardzo intensywnie pracują nad technologią. Wartym dodać też ostatnie bardzo bliskie kontakty i współpracę niemieckich i chińskich producentów samochodów, którzy niedawnymi czasy podpisali kilka kolejnych umów w dziedzinie “elektryków”. Wartym dodania jest, iż umowy te zostały podpisane w obecności amerykańskich ostrzeżeń.

Czująca winę za wszystkie grzechy świata Europa chce być bardzo szybko zielona. Niemcy i Francuzi w ramach programów ratujących życie swojej gospodarce zapowiedziały właśnie silne finansowanie “elektryków”, włączając w to nakazy instalowania stacji ładowania na stacjach paliwowych. Podobnie jak Wielka Brytania, która poważnie rozważa duże dotacje dla “elektryków”. Problem w tym, że europejska gospodarka nie mogą sobie pozwolić na tak szybką transformację jak tego chcą ekolodzy. Jak wiadomo w obecnych czasach to polityka rządzi gospodarką tak więc Europie przyjdzie zapłacić drogi rachunek za fanaberie klas rządzących. Trend jest jednak silnie zarysowany, a ilość nowych samochodów elektrycznych powinna zacząć rosnąć. Będzie to miało wpływ na rynek ropy, ale nie będzie to tak gwałtowne jak ekolodzy sobie wyobrażają.

Source: https://www.woodmac.com/news/the-edge/electric-vehicles–transportation-disruptor-part-2/

Na chwilę obecną istnieją jednak poważne obawy o to, iż w wyniku praktycznego zamknięcia gospodarki światowej, jej przeobrażeń i tworzenia się nowego globalnego ładu związanego zapewne z rozpadem globalizacji, marzenia takowe mogą zostać przedłużone w czasie. Zwłaszcza przy tych cenach baryłki ropy i zmniejszających się subwencjach ze stron wielu rządów. Jest to widoczne w przypadku np. krajów skandynawskich czy też Chin, gdzie znacząco spadła sprzedaż, po wycofaniu się z programów-zachęcających przez państwo. Ale jak wiadomo decyzje polityków szybko mogą być zmienione, skoro gospodarkę należy silnie stymulować, a poważne instytucje silnie propagują nowy zielony świat.

Co to ma jednak wspólnego z rynkiem ropy? Otóż wiele, ale w raczej w okresie średnio i długo terminowym. W takim środowisku ropa i ropiarze nie mogą raczej za dobrze prosperować, bo ropa zaczęła właśnie wyścig z czasem. Autorzy uważają jednak, iż w ujęciu najbliższych kwartałów nowy zielony ład nie będzie miał znaczącego wpływu na popyt ropny.

BAŁKANIZACJA GOSPODARKI

Warto powiedzieć trochę o bałkanizacji gospodarki na świecie. Sam termin oznacza rozpad jednego systemu lub państwa na kilka innych niezależnych, które wcale ale to wcale nie muszą ze sobą współpracować, a prawdziwe i wyimaginowane “problemy” mogą doprowadzać do spięć i bijatyk pomiędzy nimi. W chwili obecnej jesteśmy na etapie wstępnego siłowania się stron: pretendenta i hegemona. Wojny handlowe pomiędzy Chinami i USA narobiły już wystarczająco dużych zniszczeń w ekonomi świata, i nic nie zapowiada aby miało się to zmienić, a po ostatnich objawach widać że prawdziwe przygody dopiero przed nami. Wszak nikt nie lubi być wasalem, a żądza kontroli to siła najpotężniejsza we naszym wszechświecie. Widać to ewidentnie na przykładzie wojny informacyjnej, gdzie USA próbuje zwalić całą winę za epidemię na Chiny.

Jedni drugim zarzucają niekompetencję, brak podjęcia odpowiednich kroków w celu zatrzymania owego nieszczęścia oraz o bagatelizowanie lub cenzurowanie informacji. Która ze stron jest winna nie jest przedmiotem tutejszych rozważań, nie mniej widać, iż hegemon jest na tyle mocny, że jest w stanie forsować swoją wizję światowej ekonomi. Problem w tym, że ta nie opiera się już na swobodnym przepływie towarów w dowolną stronę. Zresztą nie tylko to jest powodem zmartwień szeroko rozumianego Świata Zachodniego. Epidemia otworzyła “ludziom zachodu” szeroko zdziwione oczy na to jak bardzo są uzależnienie od produkcji w Państwie Środka. Przykładem może poważny offshoring przemysłu farmakologicznego. Obecnie nawet nie przebąkuje się, ale już głośno domaga się powrotu przemysłu bliżej granic lub nawet do krajów skąd się on wyniósł. Czy to się uda ciężko powiedzieć, ale pewne kroki zostały poczynione już kilka lat temu, a obecnie ten proces przyśpieszy. Jest to niewątpliwie szansa dla Polski, o ile jej włodarze opanują się w czas i utworzą u nas prawdziwe warunki do inwestowania, a nie będą się zajmować w dalszym ciągu biegunką legislacyjną i bitwami o bzdury dając ciągłą pracę funkcjonariuszom BiuroLandii.

Wracając do bałkanizacji gospodarki, odbudowywanie na nowo przemysłu w różnych miejscach i próba skrócenia łańcucha dostaw jest bardzo kosztownym przedsięwzięciem, gdyż potrzebne są zasoby, te ludzkie i te materiałowe. Jedne i drugie muszą w jakiś sposób na miejsce być dostarczone. Maszyny też “na powietrze” nie działają, a sprzęt musi być transportowany. Jeśli BmenTeam się nie myli, a rządy będą w stanie finansowo udźwignąć brzemię budowania nowego łańcucha dostaw, to może nas czekać złoty okres prosperity. Przez pewien czas zapotrzebowanie na energię może wzrosnąć, a jednym głównych skutków bałkanizacji będzie wielobiegunowość światowej gospodarki. Zanim to jednak nastąpi to czekają nas wojny handlowe, czyli nic innego jak zwijanie się realnej gospodarki, globalna depresja co bez wątpienia zaowocuje mniejszym zapotrzebowanie na energię w tym ropę, a zwiększonym na dolara w którym to właśnie ropa jest ciągle wyceniana. Dolar w górę, ropa w dół, chyba że ropa zacznie być na poważnie handlowania na giełdzie w Szanghaju (w RMB) do czego Chiny usilnie próbują przekonać światowych producentów. Bez wątpienia z czasem schemat “Złota za ropę” zacznie działać na wyobraźnię co-nie-których krain.

KONFLIKT

Jak wiadomo na rynku ropy rządzi prawo popytu i podaży, pomijając wielki spekulacyjny rynek kontraktów terminowych rozliczanych bez fizycznej dostawy. Popyt fizyczny jest determinowany przez aktywność gospodarczą na globie, i czym machina prędzej kręci kołami zębatek tym więcej oleju potrzebne na przepalanie. Proces podaży jest już bardziej skomplikowany, gdyż jak już wiemy rządzi nim kilku aktorów, którzy jak do tej pory żyli i zarabiali w komitywie. Ostatnimi czasy z powodów wyżej opisanych podaż gwałtownie się zwiększyła, i znacznie przewyższała popyt. Każdy musi pompować bo z czegoś trzeba żyć.

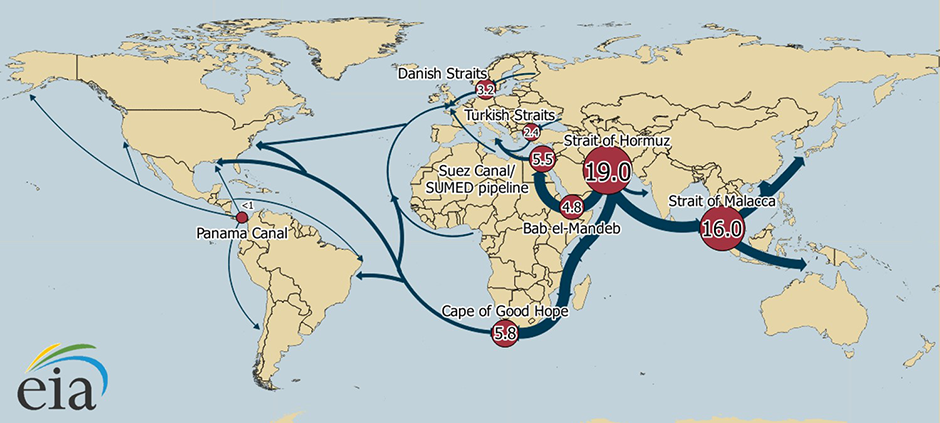

Istnieje jeszcze inny sposób kontroli podaży. Mianowicie blokada jej wydobycia, bądź też blokada jej transportu, a jak wiadomo jest on transportowany poprzez kilka szlaków. Według amerykańskiej Agencji Informacji Energetycznej (EIA) około 61% światowych dostaw ropy naftowej przechodzi przez garść wrażliwych “szlaków-dławików” morskich.

Niektóre z nich są tak wąskie, że nakładane są ograniczenia na wielkość statku, który może przez nie przepłynąć. Większość z nich można ominąć, korzystając z innych tras, ale w niektórych przypadkach nie ma praktycznej alternatywy. “Zablokowanie punktu udławienia, nawet tymczasowo, może prowadzić do znacznego wzrostu całkowitych kosztów energii i światowych cen energii … Punkty udławienia pozostawiają również tankowce podatne na kradzieże ze strony piratów, ataki terrorystyczne, niepokoje polityczne w postaci wojen lub działań wojennych oraz wypadki żeglugowe, które mogą prowadzić do katastrofalnych wycieków ropy” – EIA.

Source: https://www.brinknews.com/world-oil-trade-hinges-on-these-8-vulnerable-chokepoints/

Gwałtowny wzrost cen ropy można zobaczyć w przypadku, gdy któryś strategiczny z punktu widzenia tego surowca region popadnie w poważne tarapaty związane z prowadzeniem działań zbrojnych. Do takich miejsca można zaliczyć dwa strategiczne miejsca:

- Cieśninę Malakka, będąca wąskim pasem wód dzielących Półwysep Malajski od Sumatry, który łączy Morze Andamańskie z Morzem Południowochińskim. Jest też granicą między Oceanem Indyjskim a Pacyfikiem. Przez ten wąski pasek wód przepływa około 40% towarów światowych. Stanowi tez bardzo ważny szlak transportowy ropy naftowej dla wielu azjatyckich gospodarek (Chiny, Japonia, Tajwan, Korea Południowa, Filipiny, Indonezja). Dzienny przepływ ropy to około 16mln/bb.

- Cieśnina Ormuz, będąca jedyną drogą, którą morską można przetransportować ropę naftową z Zatoki Perskiej. Jest to o tyle ważne, że przez nią przewozi się 40% tego surowca transportowanego drogą morską i 25% całości produkcji (18.5-19 mln baryłek dziennie). Jak ważny jest ten teren świadczą wydarzenia po tym jak irańska flota zablokowała jej wejście przejmując przy tym brytyjski tankowiec.

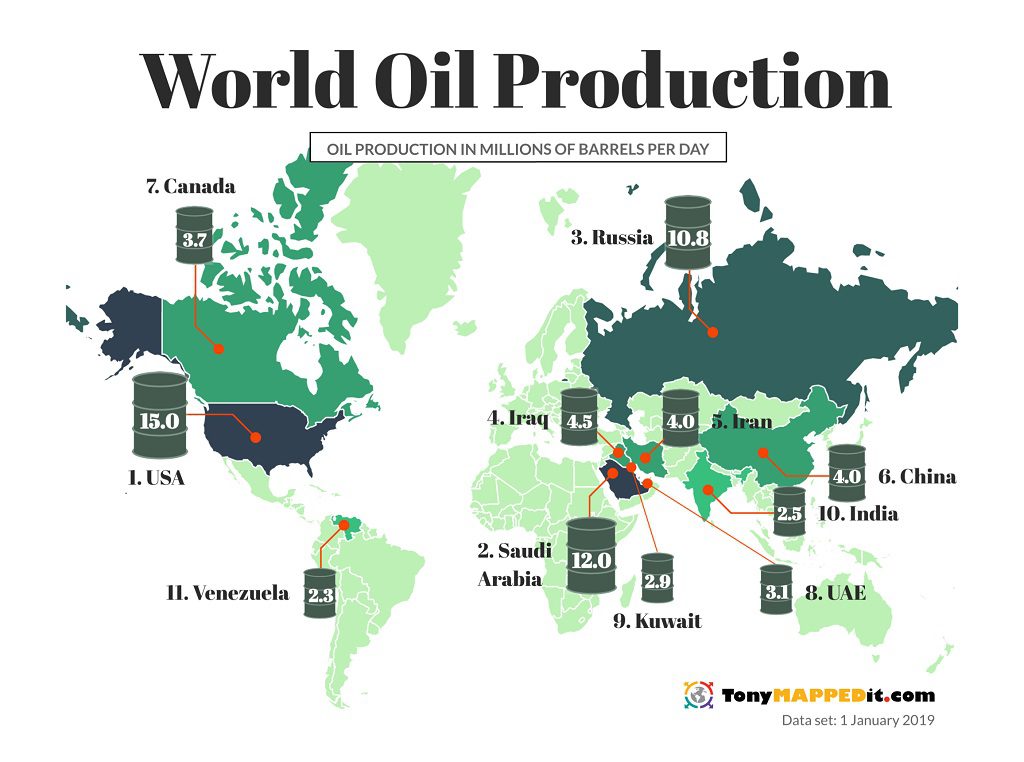

Z punktu widzenia konsumpcji najbardziej “ropo-żerne” kraje to USA – 20 mln baryłek, EU jako całość -15 mln, Chiny – 13mln, Indie – 5mln.

Source: https://www.tonymappedit.com/6-maps-that-show-the-top-countries-by-oil-reserves-revenues-production-consumption-export-import/

Z punktu widzenia produkcji trzy kraje/regiony mają mieć znaczący wpływ na podaż ropy. Rosja, USA i Bliski Wschód.

Source: https://www.tonymappedit.com/6-maps-that-show-the-top-countries-by-oil-reserves-revenues-production-consumption-export-import/

ROSJA

Choć bliski serc naszych rodaków byłby jakiś zamęt wewnątrz tego kraju to jasno trzeba sobie powiedzieć, że odbiłby się on znacznie na cenach ropy. Głównym odbiorcą rosyjskiej ropy jest Europa (najwięcej Niemcy) i Azja (Chiny). Problemy naszego wschodniego sąsiada są automatycznie problemami Europejczyków i w mniejszym stopniu mieszkańców Państwa Środka. Chińczycy straciliby jedną z kart przetargowych w negocjacjach z krajami Bliskiego Wschodu (Saudowie, Iran), a niektóre kraje europejskie musiałby szybko poszukać innego importera. Co niewątpienie odbiłoby się na cenach ropy naftowej. W Rosji rządzi jednak twardy prezydent i pilnuje aby nikt mu produkcji nie sabotował, a sam gra na globalnych rynkach tak, aby Rosja ugrała jak najwięcej z globalnej szarlotki.

BLISKI WSCHÓD

Bliski Wschód to region znany pod nazwą: jedna wielka beczka prochu. Wynika to z wojen pomiędzy poszczególnymi odłamami islamu (szyici, sunnici i ekstremalna wersja wahabizmu), a także konfliktów arabsko-żydowskich. Żaden z problemów tego regionu nie został rozwiązany. Mało tego, zostały one tylko pogłębione przez interwencje amerykańskie w Iraku, czy niedawna bijatyki w Syrii. Całkowita produkcja czarnego złota przekracza tam 25 mln baryłek. Jak potencjalny konflikt w tym regionie ma wpływ na cenę ropy i złota widać na przykładzie, choćby szoku naftowego w latach 70-tych XX wieku, czy też po niedawnym morderstwie gen. Sulejmaniego w Iraku. Czy realny wydaje się być scenariusz głębszego i większego konfliktu na Bliskim Wschodzie? I nie chodzi o Irak, Jemen czy państwo Izrael. Raczej o potencjalny konflikt wewnętrzny w Arabii Saudyjskiej lub wojna (już nie hybrydowa) pomiędzy Saudami a Iranem. Mimo, iż oba państwa są krajami rządzonymi według reguł teokratycznych to jednak jak to między fanatykami jedni drugich oskarżają o herezję.

Zacznijmy od Arabii Saudyjskiej, kraju który w kwietniu tego roku produkował 12.5 mln baryłek ropy dziennie. Władza królewska utrzymuje się tam dzięki surowo egzekwowaniu prawa opartego o twarde reguły szariatu, w najbardziej radykalnej wersji wahabickiej. Aby zapewnić względny spokój i stłumić niezadowolenie, królewska władza Saudów oparta jest na petrodolarach spływających do kasy rządowej ze sprzedaży ropy. Poparte to jest zakupami sprzętu wojskowego i doradztwa w zakresie szkolenia i taktyki militarnej od amerykanów. Jak bardzo zależne (od Stanów Zjednoczonych) jest utrzymanie się na tronie rodu Saudów świadczy nie tak dawna rozmowa prezydenta Trumpa z królem Salman ibn Abd al-Aziz Al Su’ud, podczas której władca “wyprosił” swoją świtę z pomieszczenia. Ostatnią rzeczą, której potrzebuje obecnie potrzebuje rząd Arabii Saudyjskiej to wycofanie się wsparcia USA. Dochodzą do tego poważne konflikty wewnątrz rodziny królewskiej, oraz problemy z zapewnieniem źródeł finansowania licznych przywilejów socjalnych obywatelom tego kraju, i wyłania nam się pełny obraz tego co może się tam wydarzyć. Jak bardzo trudna jest sytuacja widać po ruchach rządu, który nie tylko wprowadził prawo do obniżenia płac w sektorze prywatnym o 40%, ale także wprowadza VAT. Coś z czym ludzie z tego zakątka świata praktycznie nie mieli do czynienia. Inny dobitnym przykładem jest próba zakupu akcji spółek w celu jak najszybszego uzyskania zysków i płynności.

Pieniądze z ropy naftowej, które szerokim strumieniem płynęły do Arabii Saudyjskiej zostały zwyczajnie “przejedzone”. Nie zostały zainwestowane w dywersyfikację gospodarki, co sprawiło uzależnienie się od notowania cen czarnego złota. To jest duży problem dla rodziny Saudów, którzy trzymają kraj żelazną ręką, wygaszając jakiekolwiek pomysły rebelii, zamykając usta oponentom rozdając na lewo i prawo kasę. Wszystko to się może wkrótce skończyć, bowiem budżet tego kraju oparty o wpływy z ropy naftowej trzeszczy w szwach, a bez poparcia Amerykanów Saudowie mogą się nie utrzymać. Nie mniej kraj ten może być sprawcą przyszłych kłopotów na Bliskim Wschodzie nie tylko ze względu na jego problem wewnętrzne, ale także ich mocarstwowe ambicje w tej części świata. Bardzo dobrym tego przykładem jest tocząca się wojna domowa w Jemenie. Oficjalnie w mediach MSM ma ona charakter religijny pomiędzy szyitami a sunnitami. Wielu specjalistów od konfliktów zbrojnych twierdzi, że ma charakter hybrydowej wojny zastępczej miedzy szyickim perskim Iranem a sunnicką arabską krainą Saudów. W przypadku osłabienia jednego z przeciwników (na tyle aby interwencja oponenta była możliwa) jest duże prawdopodobieństwo, że sytuacja ta zostanie wykorzystana. Tak więc wojna miedzy dwoma państwami wydaje się nieunikniona.

Dodatkowo tlące się konflikty na Bliskim Wschodzie mają także możliwość podpalenia konfliktu globalnego, gdyż wszyscy wielcy tego świata mają tam interesy, nie-jednokrotnie sprzeczne. Irak, Syria, Jemen, czy wciąż nie rozwiązany konflikt miedzy Izraelem a Palestyńczykami i nadchodząca aneksja Zachodniego Brzegu. Same tylko kraje zrzeszone w Rada Współpracy Zatoki (ang. Gulf Cooperation Council – GCC) obejmujące tylko i wyłącznie państwa z Płw Arabskiego odpowiadają za 1/5 globalnego wydobycia (bez krajów typu Syria, Iran i Irak). Sam Iran gdyby nie sankcję na niego nałożone byłby zapewne liderem wydobycia w rozpadającej się już grupie OPEC. Wartość na jaką szacowane są tam złoża ropy obliczane są na 9,3%, natomiast gazy ziemnego na 33,5 bln m3, co odpowiada za około 18 proc (Rosja dzierżąca palmę pierwszeństwa ma tych zasobów 32,3 bln m3). Nic zatem dziwnego, że nikomu z wielkich wydobywców nie jest na rękę dogadanie się z innymi, gdyż każdy chce wykroić dla siebie jak największą część rynku.

Wracając do sedna sprawy same kraju Bliskiego Wschodu są odpowiedzialne za przynajmniej 1/4 światowego wydobycia. Jeśli więc USA całkowicie wycofają się z Bliskiego Wschodu, region ten stanie się jeszcze bardziej niestabilny, i wojna jest tam wielce prawdopodobna, a sam Bliski Wschód w bliższej lub dalszej przyszłości będzie zarzewiem problemów, które szeroko rozleją się po świecie, a jednym z najbardziej poszkodowanych będą importujące węglowodory: Europa i Chiny.

USA

Stany Zjednoczone (po raz pierwszy od lat 70s XXw), stały się znów największym producentem ropy naftowej na świecie. Stało się to za sprawą rewolucji łupkowej, do której doszło w Stanach Zjednoczonych na początku XXI wieku. Amerykanie stali się największym producentem surowca na świecie, wyprzedzając dotychczasowych liderów, a kryzys naftowy z 1973 r. już się raczej im nie powtórzy. Wtedy to, w reakcji na wojnę izraelsko-arabską, państwa kartelu naftowego OPEC wprowadziły embargo na dostawę ropy do USA i doprowadziły do gwałtownego wzrostu cen paliw na całym świecie. Zaowocowało to stworzeniem układu Petro-Dolara, gdzie amerykanie w zamian za gwarancje dostaw ropy, jak również wyceny jej w amerykańskich dolarach, gwarantowały Arabii Saudyjskiej bezpieczeństwo, jak również dostarczały broni niezbędnie do regionalnych konfliktów.

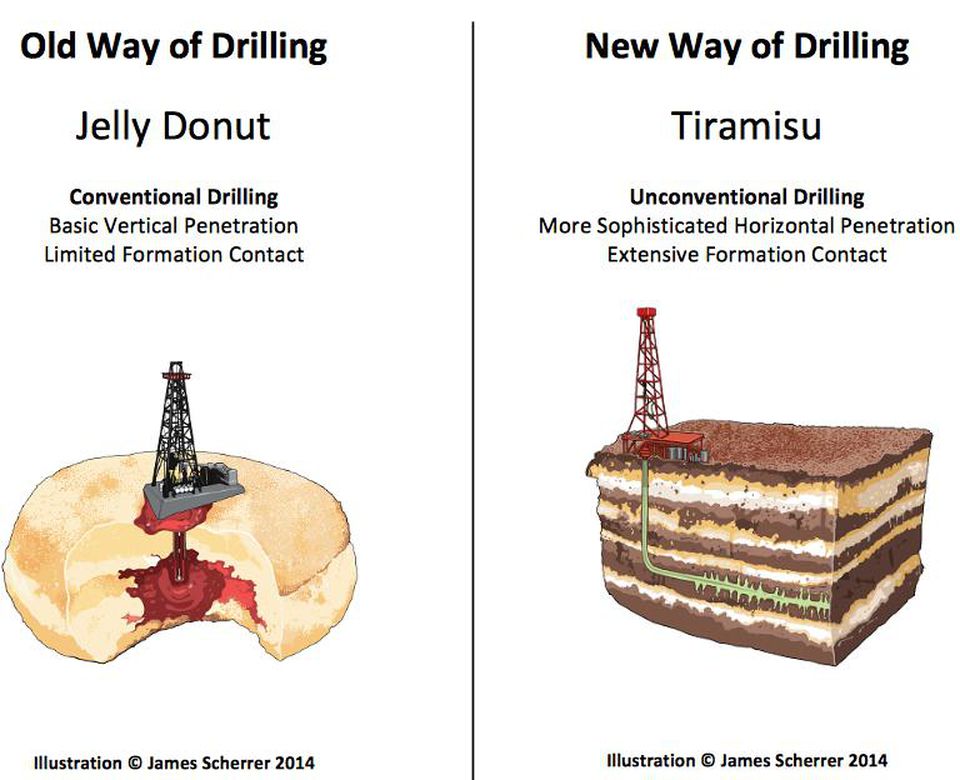

Ten nieoficjalny układ zaczyna tracić na znaczeniu skoro amerykanie nie potrzebują już saudyjskiej ropy. Stało się to możliwe dzięki technologi szczelinowania hydraulicznego. Rewolucja łupkowa w Stanach Zjednoczonych okazała się możliwa dzięki zaangażowaniu wielu podmiotów zainteresowanych i gotowych zainwestować w nowe technologie wydobywcze. Otóż amerykanie znaleźli sposób jak zacząć wydobywać ropę z nie-konwencjonalnych złóż. (Złoża niekonwencjonalne to takie, w których ropa naftowa i gaz nie mogą migrować swobodnie do konwencjonalnych pułapek, ale utknęły w bardzo małych i ciasnych porach/szczelinach, głównie łupkach i ciasnych piaskowcach). Zdolność do poważnej eksploatacji tych niekonwencjonalnych zasobów nie istniała praktycznie przed 2000. Amerykański przemysł naprawdę zrobił więc duży skok do przodu w zakresie technologii poszukiwania i wydobywania ropy naftowej. I tak powstał przemysł frackingu, w którym wydobywa się ropę poprzez metodę “tiramisu”, podczas gdy cały świat konwencjonalny używa jeszcze starych “pączków”.

Source: https://www.forbes.com/sites/jamesconca/2017/03/02/no-peak-oil-for-america-or-the-world/#6ae25a234220

Co ciekawe do wzrostu produkcji ropy naftowej w USA przyczyniło się także w poważnej mierze zniesienie przez Kongres w roku 2015, po 40 latach obowiązywania, zakazu eksportu tego nośnika energii. Zwiększenie wydobycia ropy naftowej ma olbrzymie konsekwencje polityczne. Dzięki temu Stany Zjednoczone uniezależniły się od dostaw tego surowca z niestabilnego regionu Bliskiego Wschodu, a dodatkowo w 2019 stały się eksporterem net.

“We do not need Middle East oil” – President Donald Trump.

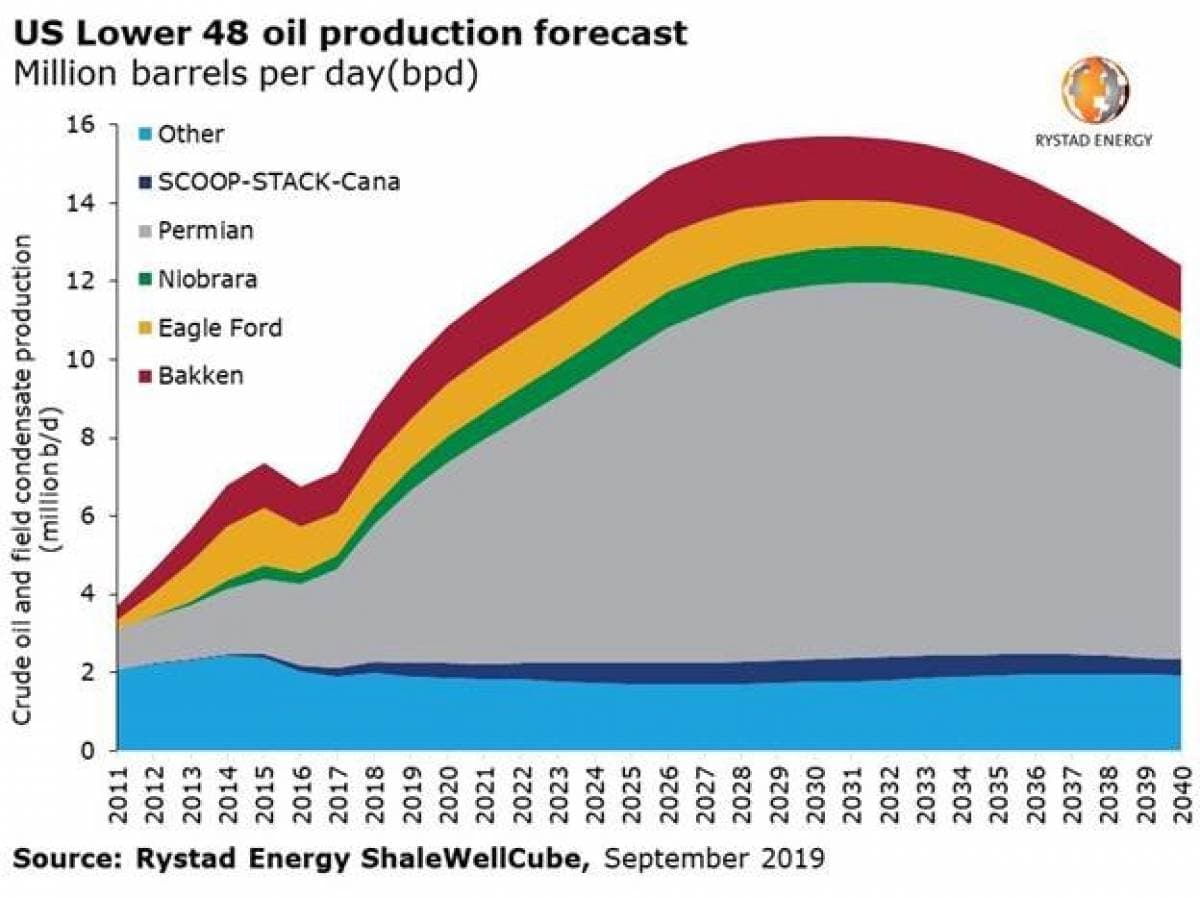

Mówi się że Stany Zjednoczone są zalane tanią ropą i gazem łupkowym. Przykładowe estymacje wydobycia amerykańskich łuków przeprowadziła Rystad Energy, twierdząc iż peak fracking nastąpi w 2030r.

Source: https://oilprice.com/Energy/Energy-General/Rystad-US-Shale-Production-To-Peak-At-145-Million-Bpd.html

Problem z łupkami jest jednak taki, że odkryte złoża są bardzo szybko wydobywane, i trzeba ciągłe szukać nowych. Dlatego też jest to droga metoda i wymaga ciągłych inwestycji kapitałowych. Pojawiają się też głosy, iż złoża mogą skończyć się szybciej niż zakładano. Kluczowa okazała się więc współpraca firm wydobywczych i instytucji badawczych przy wydatnym wsparciu ze strony amerykańskiego rządu. Rewolucja łupkowa wymagała też sporego kapitału, który dla frakerów dostarczyły głównie banki z Wall Street. Właściwie to właśnie Wall Street umożliwiło amerykańską rewolucję łupkową.

“Wall Street has become an enabler that pushes companies to grow production at any cost, while punishing those that try to live within their means.” – The Wall Street Journal reports

W 2016 podczas spadku ceny, pojawiły się pierwsze poważne rysy w sektorze łupkowym. Mianowicie niskie ceny spowodowały że wydobycie tego rodzaju ropy jest nieopłacalne. W wyniku kuluarowych spotkań nawiązany zostało układ OPEC+ i ceny powróciła na poziomy (USD 50+) powyżej rentowności. Przy niskich cenach zaczęto zadawać sobie pytanie dlaczego zostały tam zainwestowane tak duże pieniądze. W 2017 legendarny inwestor Jim Chanos miał powiedzieć, że “shale oil business” jest tworem rynków kapitałowych (“creatures of the capital markets”), dodając, że bez pieniędzy z Wall Street, firmy te by zwyczajnie nie istniały, jako że nikt by w nie zainwestował takiego kapitału, i czekał na zwrotu dziesiątki lat. W 2019 i na początku 2020 zaczęły się jednak poważne problemy w sektorze, a epidemia COVID-19 przyczyniła się do fali wielkich problemów sektora naftowego w USA. Jego wyceny dosłownie zanurkowały, a wiele firm z sektora łupkowego zgłosiło problemy z potencjalnym bankructwem. Wall Street będące bardzo głęboko “zainwestowane” w kredytowanie rozpoczęło konsolidację tego sektora. Wypadało by stanąć i zastanowić się dlaczego to właśnie Wall Street skupuje potencjalnych bankrutów? Przecież to samo mógł zrobić rząd Donalda Trumpa, np. poprzez nacjonalizację poprzez FED-sponsorowane bail-outy? Trudno określić powody, ale bez wątpienia zysk to słowo kluczowe dla bankierów, tak więc z jakichś powodów inwestowali a teraz przejmują upadające jednostki. Należy więc oczekiwać, iż inwestycje zaczną szybko przynosić zysk.

Quo Vadis ROPO?

Jak widać rynki ropy są dość duże, jak również występuje w nich wielu aktorów, gdzie każdy chce na nich zarabiać, gdyż od tego zależy jego przeżycie. Amerykanie żywotnie zainteresowani importem ropy z Bliskiego Wschodu mieli tam swoje interesy. Sytuacja na rynku ropy zaczęła się zmieniać, i od kilku lat amerykanom były na rękę wysokie ceny tego surowca. Po rewolucji łupkowej to oni stali się teraz eksporterami ropy i gazu na światowe rynki, gdzie konkurencja jest duża jak pokazaliśmy. Wartym zauważenia jest, iż koncepcja Między-morza, która aktywnie wspiera obecna administracja Trumpa wpisuje się w schemat rewolucji frakerów. Ale jak sprawić aby cay sektor i firmy, które w które zainwestowano bardzo duży kapitał zaczęły aktywnie zdobywać globalne rynki, generując przy tym zyski? Konsolidacja w dużych i silnych rękach (mająca dodatkowo silny głos międzynarodowy i pośród środowiska amerykańskich neo-konserwatystów) może być pomocna w trudnych dla gospodarki czasach.

W 2020 roku świat został zaatakowany przez korona-wirusa i sytuacje większości producentów bardzo się pogorszyła. Spadająca cena sprawiła, że wiele krajów aby pokryć budżety zaczęły pompować jeszcze więcej. Oni już wiedzą że popyt na ropę spadnie znacząco w nadchodzących kwartałach/latach i będą miały problemy finansowe, zarówno te budżetowe jak i korporacyjne, gdyż asymetryczny deficyt handlowy to problemy z obsługą długu w amerykańskich dolarach. Zielona rewolucja dodatkowo zmniejszy w dalszej przyszłości popyt na czarne złoto. Wypadałoby zarobić trochę na inwestycjach zanim ropa stanie się mniej znacząca dla globalnej gospodarki. Dlatego trzeba będzie pompować. Autorzy są więc zdania że cena ropy będzie oscylować w kanale 20-30 US w najbliższych kwartałach, chociaż krótko terminowo znów możliwy jest rajd w okolice Zera, gdyż zapasy ropy w USA rosną i są znów na najwyższych poziomach w historii.

Source: https://www.msn.com/en-us/money/markets/oil-near-dollar38-on-signs-us-crude-stockpiles-expanded/ar-BB15gfXC?ocid=st

Jedynym czynnikiem (wg. autorów) przemawiającym za dużym wzrostem cen jest konflikt na Bliskim Wschodzie. Byłoby czynnikiem mocno inflacjogennym dla cen ropy, a kilku tygodniowa blokada cieśniny Ormuz załatwiłaby wiele światowych problemów. Czy być może dlatego Chiny tak agresywnie chomikują do siebie ropę? Najbardziej skutki takiej operacji odczułaby Europa i Chiny, będące bezpośrednim rywalem USA w walce o hegemonię. Utarcie nosa krnąbrnej Pani Europie i zdemolowanie gospodarcze Pana Chińczyka to jedne z strategicznych punktów dla Panów Amerykanów.

Kto mógłby potencjalnie zyskać na takim konflikcie finansowo? Ano, wszyscy inni producenci, na czele z amerykańskimi frakerami, którym wysoka cena jest bardzo potrzebna, bo przecież banki inwestują dla zysk, a jak już wiadomo horyzont ropny wydaje się być ograniczony. Na pewno nie obraziłby się też stara gwardia, z dużymi firmami na czele: BP, Exxon, czy też Royal Dutch, który po raz pierwszy od czasów II WŚ obniżył dywidendę. Nie płakałaby też zapewne Norwegia, ani Wenezuela jeśli zasiądzie przy stole. Zapewne brazylijski Petrobas też nie uroniłby łezki.

Potencjalną wojną irańsko-saudyjską zainteresowany jest też Izrael, jako że osłabiłaby ona wtedy jego największego konkurenta w regionie. Pierwsze strzały w tej wojnie zostały już oddane w 2019, kiedy ostrzelane zostały saudyjskie instalacje, po czym spora część produkcji została chwilowo wstrzymana. Na kolejne być może nie będzie nam trzeba długo czekać, podobnie jak na ceny ropy powyżej 100 USD za baryłkę. Kiedy to może nastąpić? Jest to trudne do przewidzenia, ale można przypuszczać, iż Donald Trump stracił cierpliwość do domu Saudów, i Amerykanie zaczęli wycofywać się z układu z Saudami, o czym poinformował sam Departament Obrony USA, który ogłosił 7 maja, że wycofa dwie baterie rakiet Patriot i kilka samolotów myśliwskich z Arabii Saudyjskiej.

Source: https://www.crushthestreet.com/articles/precious-metals/the-black-gold-oil-war

The END

BenyRBH & Bmen

Ps. Jeżeli podobał wam się artykuł, zachęcamy do ocenienia, skomentowania, podzielenia się przemyśleniami i za-linkowania lub podzielenia się via media.

DISCLAIMER / UWAGA! Niniejszy opracowanie (jak każde inne na tym blogu) ma charakter amatorskiej analizy, która ma na celu jedynie ogólnie przybliżenie czytelnikowi omawianego tematu. Analiza ta jest efektem dociekań autora, i jest na tyle szczegółowa/precyzyjna, na ile autor uznał za stosowne. Jest ona tylko prywatną opinią autora, nie stanowi żadnych rekomendacji inwestycyjnych, i nie może służyć jako podstawa decyzji inwestycyjno-biznesowych. W celach głębszego zrozumienia tematu, bądź też zdobycia profesjonalnej informacji, autor zachęca do sięgnięcia po prace specjalistów z danej dziedziny. Sam autor, na własne potrzebny, zebrał podstawowe informacje w tematyce po to, aby móc wyrobić sobie poglądy na interesujące go zagadnienia, a przetrawione wnioski są owocem tej pracy.

Niniejszym Team Bmen-ów zastrzega, że publikowane informacje i tezy są wolnymi przemyśleniami amatorów, na podstawie których nie mogą być konstruowane żadne roszczenia, przyrzeczenia, obietnice te rzeczowe czy też matrymonialne. W przypadku oblania się gorącą kawą lub zakrztuszenia rogalem podczas czytania tekstu Team nie bierze za to żadnej odpowiedzialności i renty płacić nie będzie!!

LITERATURA

- https://www.ft.com/content/351005d6-6478-41c6-b7aa-04ea8bdda350?

- https://www.reuters.com/article/us-global-oil-idUSKBN22M0SG?

- https://www.reuters.com/article/us-health-coronavirus-saudi-economy-idUSKBN22N05M?

- https://www.arabnews.com/node/1672946/saudi-arabia

- https://financialtribune.com/articles/energy/103158/chinas-march-oil-imports-from-russia-up-31

- https://markets.businessinsider.com/commodities/news/oil-price-market-stabilizing-recovery-take-months-coronavirus-demand-jpmorgan-2020-5-1029179103

- https://www.zerohedge.com/markets/us-remove-patriot-missile-protection-saudi-arabia-amid-oilpocalypse

- https://blogs.lse.ac.uk/mec/2020/05/06/the-study-of-the-international-relations-of-the-middle-east-since-2011-the-global-regional-intersection/

- https://gulfbusiness.com/saudi-arabia-to-cut-private-sector-salaries-by-40/

- https://www.dlacalle.com/en/the-oil-market-is-broken/

- https://poltimes.pl/wojny-o-rope-naftowa-zaropialy-swiat-xx-wieku/

- https://blogs.platts.com/2020/03/16/oil-price-war-saudi-arabia-doomed/

- https://business.financialpost.com/commodities/game-of-chicken-the-saudis-and-russians-can-wage-an-oil-war-for-a-long-time-but-at-a-huge-political-cost

- https://lastrealindians.com/news/2020/4/10/wall-street-banks-seek-to-take-direct-ownership-of-oil-and-gas-companies

- https://www.commondreams.org/newswire/2020/04/10/stop-money-pipeline-private-banks-owning-oil-companies-recipe-disaster

- https://oilprice.com/Energy/Crude-Oil/Could-Oil-Really-Fall-To-0.html

- https://blogs.platts.com/2020/04/17/coronavirus-oil-demand-risk-travel/

- https://oilprice.com/Energy/Energy-General/OPECs-Plan-To-Take-Over-The-Global-Oil-Industry.html

- https://www.dw.com/en/saudi-arabia-to-raise-oil-exports-to-record-high/a-52960469

- https://asiatimes.com/2020/04/saudis-blow-off-trump-with-a-tsunami-of-oil/

- https://oilprice.com/Energy/Energy-General/The-First-Victims-Of-The-Oil-Price-War.html

- https://asiatimes.com/2020/04/after-the-storm-why-oil-will-never-recover?

- https://theduran.com/oil-price-war-started-after-shouting-match-between-putin-and-mbs-video

- https://oilprice.com/Energy/Crude-Oil/Saudi-Arabia-Sends-Wave-Of-Supertankers-To-US-Ahead-Of-Oil-Meeting.html

- https://oilprice.com/Energy/Energy-General/Trump-Could-Use-Nuclear-Option-To-Make-Saudi-Arabia-Pay-For-Oil-War.html

- https://www.reuters.com/article/us-global-oil-trump-saudi-specialreport-idUSKBN22C1V4

- https://economictimes.indiatimes.com/markets/stocks/news/saudi-arabias-reserves-plunge-the-most-in-at-least-two-decades/articleshow/75440933.cms

- https://www.rt.com/business/486747-saudi-arabia-oil-crisis-debt/

- https://www.reuters.com/article/saudia-arabia-ratings-moodys/update-1-moodys-cuts-saudi-arabias-outlook-to-negative-from-stable-idUSL4N2CJ33C

- https://wolfstreet.com/2020/04/23/postmortem-of-the-day-wti-crude-oil-went-to-heck-in-a-straight-line/

- https://bloomberg.com/news/articles/2020-04-21/oil-tankers-are-surrounding-california-with-nowhere-to-unload?utm_source=allcaughtup-article

- https://www.zerohedge.com/energy/goldman-sees-global-oil-storage-full-3-4-weeks-expects-another-oil-price-crash

- https://www.nytimes.com/2020/04/20/business/oil-prices.html

- https://www.nytimes.com/2020/04/21/upshot/negative-oil-price.html

- https://bloomberg.com/news/articles/2020-04-26/the-next-chapter-of-the-oil-crisis-the-industry-shuts-down

- https://www.theamericanconservative.com/articles/this-is-the-beginning-of-the-end-of-u-s-energy-independence/

- https://www.zerohedge.com/energy/us-oil-rig-count-collapses-wave-shale-well-closures-begins

- https://www.thestar.com.my/business/business-news/2020/04/30/royal-dutch-shell-cuts-dividend-for-first-time-since-wwii

- https://edition.cnn.com/2020/05/01/business/chevron-exxon-earnings-oil-crash-dividend/index.html

- https://asiatimes.com/2020/03/gulf-faces-recession-as-oil-deluge-meets-covid-19

- https://www.reuters.com/article/us-pemex-results/mexicos-pemex-bleeds-more-red-ink-in-23-6-billion-quarterly-loss-idUSKBN22C2QN

- https://bloomberg.com/opinion/articles/2020-04-29/covid-19-oil-collapse-is-geopolitical-reset-in-disguise?srnd=opinion

- https://www.maritime-executive.com/article/hormuz-and-malacca-remain-top-oil-chokepoints

- https://www.woodmac.com/news/the-edge/electric-vehicles-transportation-disruptor-part-1/

- https://www.woodmac.com/news/the-edge/electric-vehicles-transportation-disruptor-part-2/

- https://oilprice.com/Energy/Crude-Oil/The-Oil-Storage-Crisis-Is-Far-From-Over.html

Komentarze ( 3 )

świetny przegląd sytuacji na rynku ropy.

Dla inwestora jednak pozostaje tylko czekać z decyzjami, ponieważ z artykułu wynika, że cena albo wzrośnie albo spadnie 🙂

Jak widać istnieje mnóstwo interesów i czynników kosztotworczych ropy. Znalezienie wspólnego wektora jest niesłychanie trudne i ewentualnych chętnych na spekulacje na ropie mocno przestrzegam. To nie jest rynek dla amatorów. Zresztą podobnie jak inne rynki towarowe.