Nieruchomości, które Kowalski rozumie głównie jak rynek mieszkaniowy, to temat rozgrzewający go do czerwoności. Ludzie nie zwierzęta, potrzebują mieszkań do życia, a mieszkanie na komornym uważane jest przez Kowalskiego za grzech pierworodny życia w społeczeństwie, w którym króluje ciągle powtarzana mantra “Lepiej płacić na swoje niż komuś spłacać kredyt “.

Czytając artykuły i wypowiedzi niektórych ludzi na temat rynku nieruchomości można odnieść wrażenie, że znaleźli oni Świętego Grala, na szerokim rynku króluje przeświadczenie, że rynek nieruchomości jest tak twardy i niewzruszony, że prawa natury go nie tykają. Ma być wręcz kuloodporny.

Autorzy tego wpisu są odmiennego zdania i uważają, że tylko historia może zweryfikować takie tezy, a ta zgodnie ze starożytną maksymą (historia testis temporum, lux veritatis, vita memoriae, magistra vitae) jest świadkiem czasów, światłem prawdy, życiem pamięci i nauczycielką życia. Ciekawym studium przypadków zgodnie z tą łacińska sentencją są artykuły opisujące rynek nieruchomości w Irlandii i Hiszpanii. Autorzy uniżenie rekomendują zapoznanie się z nim.

Jak wynika z powyższych artykułów, nieruchomości podobnie jak wszystko i wszędzie są kształtowane przez prawa natury, a ich cena nie może tylko rosnąć. Kiedyś zaczyna spadać i jedynie timing jest wielką nieznaną, gdyż stała czasowa takowych procesów jest bardzo trudna do określenia. Niemniej rynek nieruchomości podlega tym samym siłom co inne rynki finansowe i jest on pochodną koniunktury w gospodarce, a ta z kolei jest pochodną rynków finansowych.

Autorzy tego opracowania wierzą, że rynki nieruchomości podlegają cyklom, i tym samym w obliczu obecnej pandemii widzą je mniej perspektywicznie w okresie najbliższych kilku lat. Co się wydarzy później zależy od grających pierwsze skrzypce na światowych salonach. Jak powszechnie wiadomo tym wszystkim (od lewa do prawa) zależy bardzo na dobrobycie własnej populacji, gdyż o elektorat należy dbać. Tak więc należałoby wykazać się optymizmem i stwierdzić, że jak już świat “pokona” Wirusa w Koronie to i gospodarka ruszy z kopyta, a jak powróci prosperity to i nieruchomości wskoczą na trend wzrostowy. Pozostaje nam tylko określić przybliżony timing, jak i punkt startowy tego recovery.

Poniższa analiza i wnioski nie są oparte o specjalistyczne analizy i raporty, gdyż na chwilę obecną, w momencie kiedy prawie cała globalna gospodarka jest na postoju, wartości takowych analiz jest co najmniej problematyczna. Mogą one jedynie służyć wyznaczeniu trendów. Warto zaznaczyć, że chodzi tutaj o obecne trendy, gdyż w czasach historycznych wartość takowych raportów nie zawsze zgadzała się z danymi faktycznymi. Aczkolwiek bezbłędnie nakreślała pragnienia potomków Sarmatów o własnych rezydencjach. Nie sposób przy tym nie popierać logiki zawartej w takowych opracowaniach. Byznes rynku nieruchomości ma rosnąć gdyż takie są zapotrzebowania rynku. Właściwa retoryka jest więc serwowana społeczeństwu, szczególnie kierowana dla tych z małych miast i wsi. Dla tej grupy wyprowadzka z domu na prowincji (gdzie samotnie i w pełnym komforcie wałęsali się po pustych mieszkaniach) do wielkich miast kuszących bogactwem może dostarczyć ciekawych doznań, jak np. podróże transportem zbiorowym w godzinach szczytu. Jak wiadomo życie w dużych miastach jest droższe, koszt wynajmu mieszkania samemu nie jest tani, tak więc świeżo przyjeżdżające “słoiki” organizują się “na pokoje”. Gdy tylko znudzą się im te “dzielone praktyki” to w mig zaczyna się im marzyć domek pod miastem molochem. I w ten oto sposób życie zatacza koło. Gdyby tylko siedzieć na prowincji zapewne na to samo by im wyszło, bez zbędnych ceregieli i przyjemnych doznań “godzin w korkach”. Ale jako to mówią starsi i bardziej rozsądni: Człowiek uczy się przez całe życie.

Skoro nie można podpierać się obecnie raportami, gdyż w czasach zarazy są one passe, to na czym zatem będzie się opierać poniższa notatka? Otóż na doświadczeniach własnych, wiedzy dyskutantów z LinkChat, na dedukcji i sztuce czytania faktów oraz poszlak i wniosków wywodzących się z ukrytej retoryki klasy zarządzającej krainą. Ale nie tylko, gdyż poważne sygnały pojawiają się także bezpośrednio z matecznika od bardzo grubej finansjery. Tak więc konkluzje dla autorów są oczywiste, ale takowe mogą już nie być dla ogółu ludności, karmiącej swoje informacyjne pożądanie z mediów głównego nurtu. Postaramy się więc je przetrawić i przybliżyć szanownemu czytelnikowi.

Zanim jednak dokonany ostatecznego osądu i wydamy wyrok na polskim “stabilnym” rynku własności nieruchomych, należałoby niczym bohater powieści kryminalnych sir Arthura Conana Doyle’a wyjaśnić naszym czytelnikom jak słynny detektyw swojemu przyjacielowi Watsonowi co się takiego stało, że rynek nieruchomości może mieć problemy. Zarys tła wojennego jest nawet bardziej niż wskazany.

Globalny atak Wirusa w Koronie

Otóż pod koniec roku pańskiego 2019, Chiny Ludowe zostały zaatakowane przez Wirusa w Koronie. Wirus mały, niepozorny ale bardzo zaraźliwy dokonał tam zatrzymania całej gospodarki, a grube miliony ludzi zostały dosłownie zamkniętych w domach. Wyludnione ulice Wuhanu to obraz, który pojawiał się w mediach. Ale nie tylko w Wuhan, gdzie wybuchła epidemia. W innych częściach Chin też można było zauważyć prawie puste ulice, jak np. w 21 milionowym Pekinie, czy też największym mieście Chin: Shanghaju. Wirus w zastraszającym tempie rozprzestrzenił się po kraju. Chińskie władze w celach zatrzymania epidemii zastosowały szereg działań, począwszy od zamykania całych miast, a skończywszy na używaniu bezzałogowych samolotów/dronów do monitorowania i zmuszania społeczeństwa do przestrzegania przepisów dotyczących zdrowia publicznego. New York Times podał, iż aż 760 milionów chińczyków zostało poddanych procedurze lock-down. Chiński bank centralny zdecydował się nawet na “dosłowne pranie pieniądzy” (dezynfekcję) przed ponownym wprowadzeniem ich do obiegu i nakazał robienie tego samego wszystkim podległym mu bankom. Chińskie władze chcąc/niechać musiały działać, ostro działać i stosować właściwe aczkolwiek drastyczne środki blokady. W końcu kwarantanna to kwarantanna i chiński aparat władzy wie jak ją stosować.

Autorzy chcą w tym miejscu napomnieć, że zachodnie cywilizacje nie są w stanie stosować takich metod blokady wirusa jak to zrobił zarząd państwa środka, tak więc i przygody KoronaWirusa będziemy na zachodzie dłużej obserwować.

Jak wiadomo wirus jest bardzo zjadliwy, a co niektórzy naukowcy śmieli nawet twierdzić że jego współczynnik kopulacji R0 wynosi 4. Pomimo tego cały świat przyglądał się Chinom, gdyż to właśnie z stamtąd pochodzi bardzo duża ilość towarów na ich półkach. Z jakichś powodów nie obawiano się jeszcze zjadliwego wirusa. Ale dlaczego kraje zachodu miałyby bać się go bać, skoro nadworny lekarz świata WHO poinformował, że wirus nie jest groźny i nie potrafi przeskakiwać z ludzika na ludzika?

Tymczasem wirusik z racji tego, że lubi szybko się przemieszczać, skorzystał z okazji globalnej siatki połączeń i poleciał tam gdzie go zabrano. 10 lutego na Twitterze pojawiły się badania w ramach projektu the World Population Project, od University of Southampton, gdzie naukowcy przedstawili szacunki, iż zanim władze Wuhan wprowadziły zakaz podróżowania, prawie 60 000 osób mogło udać się do prawie 400 miast na całym świecie.

“This map shows the movement of 60,000 of the estimated 5 million people who got out of the Chinese city of Wuhan before it was placed into the lockdown,” Armytage said. “It shows that they have travelled to all parts of the globe.”

Source: https://www.dailymail.co.uk/health/article-7989071/Coronavirus-death-toll-surpasses-1-000-100-people-died-China-one-day.html

Jak się okazało mapa ta nie była częścią badań, a właściwie był to obraz globalnego ruch lotniczego z roku 2010. Liczba pięć milionów podróżujących pochodziła też z zupełnie innego źródła. Burmistrz Wuhan podał tę liczbę, mówiąc o całkowitych wyjazdach z tego miasta przed księżycowym świętem Nowego Roku. Większość z tej liczby ma pozostawać w Chinach. Mapa dotyczyła innego zagadnienia, ale raport z analiz i wnioski były jak-najbardziej poprawne:

A w nim można wyczytać, przykładowo

We estimated that 59,912 air passengers, of which 834 (95% UI: 478 – 1349) had 2019-nCoV infection, travelled from Wuhan to 382 cities outside of mainland China during the two weeks prior to Wuhan’s lock-down. …. The majority of these cities were in Asia, but major hubs in Europe, the US and Australia were also prominent, with strong correlation seen between predicted importation risks and reported cases seen. – (Szacujmy, iż 59 912 pasażerów linii lotniczych, z których 834 miało kontakt z 2019-nCoV podróżowało z Wuhan do 382 miast poza Chiny kontynentalne w czasie dwutygodniowego zamknięcia Wuhan. Większość tych miast znajdowała się w Azji, ale największe porty lotnicze w Europie, USA i Australii także były na tej liście. Co zostało później potwierdzone w przewidywaniach co do rozwoju epidemii)

Because significant spread has already occurred, a large number of airline travellers (3.3 million under the scenario of 75 per cent travel reduction from normal volumes) may be required to be screened at origin high-risk cities in China and destinations across the globe for the following three months of February to April, 2020 to effectively limit spread beyond its current extent.” … Further spread of 2019-nCoV within China and international exportation is likely to occur. – (Ponieważ epidemia się już rozniosła, duża liczba pasażerów (3.3 miliona w przypadku ograniczenia lotów o 75%) będzie wymagała kontroli w miastach Chin i innych miejscach gdzie ci pasażerowie podróżowali przez 3 miesiące pomiędzy lutym a kwietniem 2020 roku. Możliwe jest dalsze rozprzestrzenianie 2019-nCoV w Chinach i na świecie.

Mapa oficjalnie nie podawała potencjalnych miejsc do których polecieli podróżujący z Wuhan, ale jednak pokazała globalny ruch z przed kilku lat. Wypadałoby zadać sobie pytanie ilu obcokrajowców mieszka w Wuhan i ilu poleciało do domu na noworoczny urlop? Jeżeli 5 milionów mieszkańców Wuhan opuściła miasto kierując się do innych części Chin (czy też za granice) to ilu potencjalnych nosicieli wirusa leciało samolotami? I kolejne pytanie czy te samoloty były dezynfekowane (po każdym locie) i ile tras robi jeden samolot dziennie? Jak wiemy chiński rynek samolotowy rośnie nieprzerwanie od lat, wiemy także że wirus utrzymuje się na zewnętrznej powierzchni do 9 dni, tak wiec można przyjąć z bardzo dużym prawdopodobieństwem, że wirus poleciał tak jak wskazują czerwone linie na mapie. Tak wiec autorzy badania raczej wiedzieli co publikują.

Globalna koniunktura na ostrym ręcznym

Tymczasem mleko się rozlało po globalnym świecie, który z opóźnieniem podzielił historię z Wuhan. Większość “zachodu” została poddana procedurze lock-down, w wyniku zastosowania social distancing. Oznaczało to dosłownie zatrzymanie prawie całych gospodarek. Początkowe analizy z Chin wskazywały na aż 40% kontrakcję gospodarki, jednak nikt w zachodnich mediach takim danym nie dowierzał bo pono w chińskie dane się nie wierzy. Tymczasem rzeczywistość mogła być jeszcze gorsza. W kwietniu pojawiły pierwsze dane wskazujące na rozmiary zniszczeń, i tak tylko w 2 miesiące 2020 roku ponad 240 000 firm ogłosiło bankructwa tylko w 2 miesiące 2020.

Social distancing zafundował potężny cios gospodarczy dla globalnych przedsiębiorstw, które opierają się na bezpośrednim kontakcie (takich jak linie lotnicze, zakwaterowanie i usługi gastronomiczne, turystyka, usługi detaliczne, sztuka i rekreacja, a nawet pośrednicy w obrocie nieruchomościami). Gospodarczy horror stał się faktem, a lock-down rozpoczął długo wyczekiwaną przez świat recesję, która wg. autorów będzie nosić w przyszłości nazwę THE GREATEST DEPRESSION EVER.

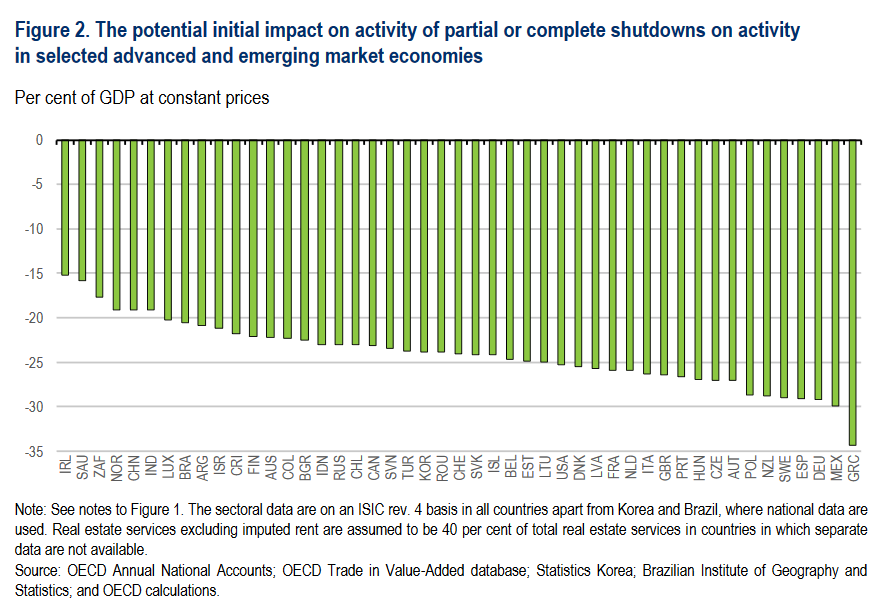

OECD opublikowało pierwsze estymacje globalnych strat pośród swoich państw członkowskich, które pokazane są poniżej. Jak powszechnie wiadomo OECD jest z reguły konserwatywne. Tymczasem JP Morgan poszedł jeszcze dalej i poinformował o swoich projekcjach na Q2 dla USA, gdzie straty są szacowane na -40% PKB, a bezrobocie ma sięgnąć poziomów 20%. Takie dane to jakby ktoś raportował z frontu wojennego. Ale skoro świat jest na wojnie z wirusem, wiec i właściwe środki należy stosować, a takowe nie powinny wywoływać powszechnego zdziwienia.

Source: https://twitter.com/tomaawroblewski/status/1245041028459040768

OECD ocenia, iż Polska zajmuje 7 miejsce od końca. Dobrze to nie wróży, ale czego się można spodziewać kiedy Polska stała się bardzo zglobalizowaną gospodarką? Co ciekawe jesteśmy bardziej uzależnieni procentowo od globalnej koniunktury niż nasz największy partner gospodarczy Niemcy.

Source: https://twitter.com/BogatyMen/status/1231190297037692930/

W sprawie recesji głos zabrali też wielcy z IMF, gdzie jego szefowa Georgiewa podkreśliła, że rynki wschodzące są szczególnie narażone, gdyż mają kolosalne potrzeby pożyczkowe, podczas gdy już teraz uciekło z nich około 100 mld dolarów, czyli trzykrotnie więcej niż w analogicznym okresie kryzysu finansowego z 2008 roku.

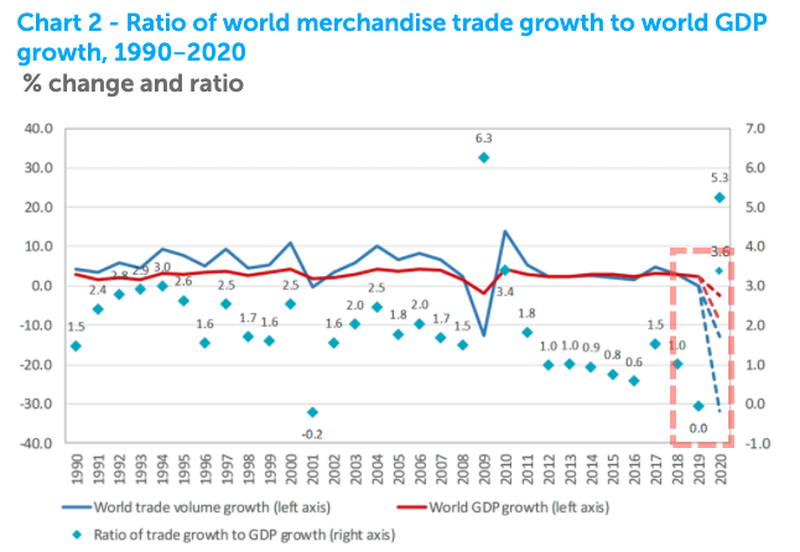

Z kolei wskaźnik OECD wyprzedzający koniunktury (CLI) pokazuje, iż w ostatnim miesiącu gospodarka światowa odnotowała gwałtowny spadek, największy w historii większości głównych gospodarek. W globalnym handlu też nie jest lepiej. WTO pokazała dane, z których wynika, że handel światowy spadł znacznie poniżej poziomu z 2008 roku.

Source: https://www.zerohedge.com/geopolitical/when-world-stopped-stunning-images-global-lockdown

Dyżurni Ekonomiści jednak ciągle uspokajają, twierdząc że wirus szybko “odejdzie” i świat dozna szybkiego odbicia koniunktury w kształcie litery V. Odbicie na-pewno kiedyś nastąpi. Pytaniem retorycznym jest z jakiego poziomu i jak szybko będzie to następowało w za-lewatowanej pod korek globalnej ekonomi, gdzie całkowite światowe zadłużenie na koniec września było bliskie rekordowej wysokości 253 bilionów dolarów, co ma stanowić rekordowy poziom 322% PKB. Dług to dług i należy go albo spłacać albo odpisać. Innej opcji nie ma.

Autorzy tego opracowania nie są jednak takimi optymistami jak dyżurni ekonomiści propagandy, i nie wierzą też w V jak Vendetta. Podobnie jak nie wierzy w to wielki Fed w osobie ex-szefa Bena “Helikoptera”Bernanke czy też Richarda Fishera. Żaneta Jelen poszła jeszcze dalej i powiedziała:

“The downturn has been rapid and sharp, and it’s different than any we’ve ever experienced in America.. possibly leading to a U-shaped recovery or a dreaded L-shaped recovery, with no rapid rebound. …I’m worried that damage may occur that could lead to a prolonged recession.”( Spowolnienie będzie gwałtowne i ostre, i będzie całkowicie inne niż to co do tej pory doświadczyliśmy w Ameryce…. co może prowadzić do odbicia w kształcie U lub przerażającego kształtu L bez gwałtownego odbicia…Obawiam się, że szkody, które zostały poczynione są zapowiedzią długiej recesji)

Wypadało by się na chwilę zatrzymać i zastanowić co dalej, gdyż skoro wielki Fed (wszystko widzący w globalnej koniunkturze i finansach) nie widzi litery V, to czego się można spodziewać? Długiego U a może L? Po wielkich salwach z armat monetarnych globalnych banków centralnych można wywnioskować, że L jak Lumbago może być właśnie rozgrywane.

Dyżurni ekonomiści jednak dalej nie dają za wygrana i informują świat, że to tylko tymczasowe i wszystko wróci do normalności już nie długo, a konsumpcja jak trwała tak będzie trwać. Wszak ludzie nie wydawali to i kasę na przyszłe zakupy oszczędzali. Taka to właśnie retoryka dominuje w mediach, a przerażony Kowalski już nie może się doczekać, kiedy to będzie mógł opuścić swoje cztery kąty.

Co na to Polska koniunktura?

Zaczynimy od powszechnie powtarzanego stwierdzenia, że obecny stan jest tymczasowy. Tymczasowa jest na pewno pandemia, bo jak wiadomo kiedyś odejdzie. Tymczasem dla uważnych obserwatorów zaglądających głębiej w globalne dane jak i prognozy przyszłości, jest rzeczą oczywistą że obecny kryzys nie jest tymczasowy, podobnie jak polskie mosty i autostrady czy też drakońskie prawo w Polsce, które jest bezlitośnie egzekwowane. Polska koniunktura gospodarcza jak na razie powiela schemat znany z Chin, gdzie podczas zamknięcia gospodarki w marcu zamarły usługi, jak poniżej.

Source: https://twitter.com/PKO_Research/status/1245725315072249858

Dodatkowe potwierdzenie trudnej sytuacji można znaleźć w mniejszym zapotrzebowaniu na energię. Poniżej przedstawiona jest grafika na której widać silną tendencję spadkową w porannym szczycie (13.00-13.30) krajowego zapotrzebowania na moc. Mniejszy pobór jest efektem ograniczenia produkcji przemysłowej, zamknięcia galerii i szkół. Po dwóch tygodniach lock-downu obserwowany jest 20% spadek zapotrzebowania, pomimo tego że ludzie siedzą w domach i używają energii, która normalnie spożytkowana byłaby w pracy.

Source: Source: https://twitter.com/sender_anna/status/1248962992047362049

Stan tymczasowości problemów jest także obcy Polakom, z których 25% już się obawia że straci pracę. Będzie dobrze? Oni w to nie wierzą. Dla nich nie będzie to stan tymczasowy. Nie będą to też wakacje, po których znudzeni domownicy wrócą do swoich codziennych zajęć w wielkich korporacjach, przerywanych sojowym latte i sałatką z jarmuża, chwaląc się dłuższą i mocniej wypielęgnowaną brodą. Może się okazać, że nawet słynna sieć kawiarni z nie mniej słynnym przypominającym syrenkę przestanie istnieć i korpo-obywatele zapomną o swojej lunch-owej latte. O ile w ogóle będą mieli możliwość powrotu do dotychczasowego “ciemiężcy”, kupującego ich niezwykle cenny czas za mniejszą niż dotychczas kupę papierków. Może się okazać, że dominującym modelem w najbliższych latach będzie termos z kawą i kanapki uszykowane przez partnera. Autorom obca jest niechęć do takich osobników, nie mniej analizując rynek nieruchomości warto wspomnieć, że to element korporacyjny od dawna nabijał ceny polskich nieruchomości. Wszak kupić drugie pod wynajem to idee fix marzycieli z korporacji.

Pozostając w temacie przyszłej koniunktury to Polski Instytut Ekonomiczny (dalej: PIE) przeprowadził w pierwszych dniach kwietnia 2020 badania dotyczące głównych strategi przetrwania pracodawców w związku z KoronaWirusem. Wynika z niego, iż nadchodzi redukcja etatów i obniżki wynagrodzeń, oraz skorzystanie ze świadczenia postojowego, o ile się da.

Source: http://pie.net.pl/en/obnizki-wynagrodzen-w-polowie-firm-i-zwolnienia-w-co-czwartej-to-strategie-przedsiebiorstw-na-pandemie/

Z kolei mBank dokonał analiz przyszłej koniunktury w Polsce, w których przewiduje bezrobocie na koniec roku na poziomie 13%, oraz kontrakcję gospodarki o 4.2%.

Autorzy tego opracowania uważają, że mBank żyje ciągle wiosennym optymizmem.

Polska jeszcze przez atakiem wirusa miała bardzo duże problemy z zatorami płatniczymi. Według szacunków GOV.PL od 80 do 90 proc. przedsiębiorstw w Polsce nie otrzymuje zapłaty w ustalonym terminie, a odsetek przedsiębiorstw którym kontrahenci w ostatnich sześciu miesiącach opóźnili płatności o ponad 60 dni, wyniósł 49 procent. Nie trudno zauważyć, że najbliższa przyszłość będzie o wiele bardziej wyboista, biorąc pod uwagę iż sektor wewnętrznej konsumpcji został prawie zatrzymany oraz a polska gospodarka jest silnie uzależniona od eksportu do EU, w której sytuacja epidemiczna jest o wiele gorsza.

Z kolei na na rynku samochodowym nastąpił drastyczny spadek sprzedaży samochodów w Polsce. W marcu 2020 roku zarejestrowano 41% mniej nowych aut osobowych niż rok wcześniej, a kwiecień będzie zapewne o wiele gorszy. Dane z Europy pokazują jeszcze większą kontrakcję rynku samochodowego, gdyż aż 51.8% YoY spadek nowych rejestracji.

Dodatkowo PIE opublikował dane mówiące, iż niemal co piąte przedsiębiorstwo w Polsce nie posiada rezerw finansowych do prowadzenia biznesu, i są to głównie małe firmy. Kolejne 30% posiada zapasy finansowe tylko na maksymalnie dwa miesiące. Jeżeli więc lock-down potrwa do połowy maja to 50% straci płynność, jeżeli ktoś nie dostarczy im finansowej kroplówki.

Source: http://pie.net.pl/en/obnizki-wynagrodzen-w-polowie-firm-i-zwolnienia-w-co-czwartej-to-strategie-przedsiebiorstw-na-pandemie/

Powyższa część publikacji przedstawiła w grubej ogólności globalne problemy z koniunkturą i nakreśliła szybko idącą depresję. Autorzy są zdania że będzie ona większa niż ta z lat 29-33 ubiegłego wieku. Dlaczego? Otóż wskaźniki bezrobocia prezentowane przez sam FED mówią, iż estymowany poziom bezrobocia 32% jest większym od tego, który był w czasach wielkiej depresji.

Summing to the initial number of unemployed in February, this resulted in a total number of unemployed persons of 52.81 million. Given the assumption of a constant labor force, this resulted in an unemployment rate of 32.1%. – Back-of-the-Envelope Estimates of Next Quarter’s Unemployment Rate (Podsumowując liczbę bezrobotnych od lutego, całkowita liczba bezrobotnych wynosi 52.81 mln. Biorąc pod uwagę całkowita liczbę siły roboczej stanowi to 32.1% bezrobotnych)

Autorzy w oparciu o powyższe dane prognozują kontrakcję polskiego PKB. Wielkość jej jest jednak silnie zależna od czasowości epidemii. Niemniej jednak oceniają, iż za sam drugi kwartał Q2 nastąpi kontrakcja PKB o 25-30%. Całkowita kontrakcja za 2020 szacowana jest od 8 do 15% PKB. Podany przedział jest zależny od długości lock-downu, i tak 8% to miesięczny lock-down, a górny przedział to trzy miesięczny lock-down, który de facto ma potencjał zaorać polską gospodarkę na dekadę. Z kolei poziom bezrobocia w Q1 2021 osiągnie wg autorów od 15 – 25%. Żaden ze scenariuszy nie zakłada pojawienia się drugiej fali ataku KoronaWirusa, o której już sam wspomniał min. zdrowia Szumowski.

Mając obraz wyłaniającej się globalnej depresji wypadło by się zastanowić nad scenariuszem dla polskiego rynku nieruchomości. Powyższa cześć analizy miała raczej oficjalny i poważny ton, o tyle pozostała cześć publikacji będzie już miała formę nieformalnych rozmyśleń autorów nad stanem polskiej gospodarki i jej rynku nieruchomości. Rozważania te są luźne, dość często szydercze, ale na pewno niosące za za sobą bardzo poważne przesłanki, jaki wnioski dotyczące otaczającej nas przyszłości.

Potęga Nieruchomości Komercyjnych

Jak wiadomo koniunktura to koło zamachowe komercyjnego rynku nieruchomości. Wielkie biurowce rosnące w Warszawie (ale także w całej Polsce) jak grzyby po deszczu to nic innego jak matecznik korpo-organizacji, generujących setki tysięcy miejsc pracy, ale także mikro-środowiskowa społeczności traktujących świat w specyficzny korporacyjny sposób. Mówiąc o takowych nieruchomościach nie sposób nie wspomnieć o biznesmenach inwestujących w przestrzeń biurową. Nieruchomości komercyjne oparte są na dochodach generowanych przez przedsiębiorstwa wynajmujące powierzchnie. Jeżeli przedsiębiorstwa obniżą lub przestaną płacić czynsze to wartość nieruchomości spada odpowiednio. Inwestorów w takowe nieruchomości zaczyna powolutku ogarniać gorączka KoronoWirusowa, gdyż obecnie panujący model pracy w Open Space został chwilowo zachwiany, przez co ich inwestycyjne wehikuły mogą zostać spowolnione. Czasy po-gorączkowe mogą się jednak charakteryzować nowym paradygmatem gospodarczym, gdzie model Open Space może się nie obronić całkowicie. Spora bowiem cześć pracodawców (mówimy o tej części, która pozostanie przy życiu) może zrewidować swoje modele operacyjne i przejść na nowy właśnie przymusowo testowany pomysł home work, (który nie jest wcale taki zły kosztowo), przy czym nie jest też mniej wydajny. Zatem utrzymywanie wiecznie pędzącej w wyścigu szczurów kadry menadżerskiej może stać się pewnego dnia coraz to mniej potrzebne. Wszak “redukcja” w kopro-biznesie to nie jest termin nieznany, a zarządy nie zawahają się go użyć aby tylko pogrubić portfele akcjonariuszy. Może się zatem okazać, że koszty utrzymania powierzchni biurowej (wyrażanej zazwyczaj we wspólnej walucie europejskiej) także będą redukowane. Co wtedy zrobią krezusi tych niezwykle kreatywnych i nieziemsko pięknych szklanych budynków? Czy dotknie ich syndrom trzęsi-nogi i spazmatyka? W zależności od temperamentu ich opinia może być sformułowana mniej lub bardziej inteligentnie, ale zawsze jednakowo.

Jak wiadomo w środowisku inwestorów “nieruchomościowych” (wg autorów żyjących na Titanicu) ciągle panuje przekonanie, że na nieruchomościach nie można stracić. Tym bardziej, że owe wysokiej klasy aktywa wynajmowały się same. Krezusi nieruchomości to z natury bardzo twórczy i zapobiegliwi ludzie są, tak więc żaden sztorm im raczej nie jest straszny. Ich zapobiegliwość zapewne wyrazi się tym, że lokale biurowe będą przerabiać na mieszkalne. Mieszkań w Polsce wiecznie brakuje, tak więc i ruch na nie będzie, a spragnieni pracy prowincjusze będą przybywać stadnie aby siedzieć, pracować i kopulować w dużych miasta, w których ta praca będzie na nich czekać. Tym samym nasi krezusi dołożą się do nadpodaży po szybko wyjeżdżających do domu sąsiadach z za wschodniej granicy.

Co niektórym byzness-man-om wyobraźnia podpowie nawet, że lepszy interes będzie można zrobić na domach opieki emerytalnej. Wszak gdyby tak na jednym piętrze zrobić basen kryty, wraz z centrum siłowni i fitnessu, a na innym kompleks restauracyjno-rozrywkowy (obowiązkowo z dancingiem) to taka inwestycja (szczególnie w dobrych lokalizacjach) może cieszyć się sporym powodzeniem. Gdyby tak jeszcze zareklamować ogólno-krajowo, np. w cyklu “Sanatorium Miłości” to sukces gwarantowany. Jakby nie patrzeć trend starzenia się naszej krainy chyli się ku prawej stronie skali, więc nowy byznes może oferować lepszy cash-flow. Pojawia się więc szansa na powstanie nowej gałęzi, czyli luksusowych pensjonatów dla starców, za których pobyt będzie płacił Kapitan. Wszak wielkie emerytury wszystkim obiecywał, a kreatywna przedsiębiorczość jest przecież przez matkę naturę doceniana.

Kowalski MUSI gdzieś mieszkać…..

Nieruchomości rezydencjalne (te dla Kowalskiego) też będą szły jak świeże bułeczki. Jakby inaczej. Trzeba tylko przeczekać zarazę, a rynek nieruchomości zawsze jest jedną z najbezpieczniejszych przystani dla inwestorów, miał stwierdzić Michał Sapota – prezesa HRE Investments.

Ludzie potrzebują mieszkań do życia, więc nie zrezygnują z zakupów. W dobie kryzysu koncentrujemy się wokół innych problemów tu i teraz, to naturalne, ale to nie znaczy, że całkiem zapominamy o przyszłości. … Mamy do czynienia jedynie z przesunięciem transakcji w czasie. Jeśli spadną stopy procentowe, to wzmocnią impuls do kupowania mieszkań. – Michał Sapota

Specjaliści nie mogą się pono mylić. Czy na pewno? W czasach zarazy firmy może i będą ciąć koszta, ale przeciętny Kowalski nie będący geniuszem matematycznym będzie płacił na utrzymanie przy życiu snów o niezależności finansowej tych z dużych miast i lepiej wykształconych. Z pustego sobie naleje, wszak może nie jest on mistrzem ekonomi ale na domowej drukarce potrafi drukować. Albo zgłosi się do Kapitana i ten mu da, całe 2 tysiące złotych na raz. Znaczy się jednorazowo i z tej daniny będzie płacił czynsz dla śniących o wolności finansowej. Ponieważ mieszkanie w przeciwieństwie do jedzenia i wody oraz lekarstw jest mu do życia niezbędne, zatem będzie jego priorytetem. A ponieważ złotówka ma tylko drożeć, dodajmy przy tym mocno, zatem leki potrzebne do życia sprowadzane z zagranicy będą tylko tanieć. Podobne jak maseczki, rękawiczki jednorazowe i respiratory. Tym jednak nie ma się co przejmować. Rząd ustawowo zamrozi ceny. Ma wszak takową moc, co widać po tym jak ładnie poprosili pewien portal online o nie sprzedawanie asortymentu medycznego dla osób indywidualnych w celu zapobieżenia spekulacji. Urzędowa akcja była jak zwykle udana, a ceny poszybowały raptem o kilkadziesiąt, ewentualnie kilkaset procent. Urzędowe zamrożenia cen zawsze dają rewelacyjne wyniki, szczególnie w brakach towaru na półkach.

Wracając jednak do nieruchomości. Jeszcze większa jest grupa osób znanych z poglądu, że lepiej płacić za swoje niż komuś za wynajem. Bez wątpienia będą oni w dużo lepszej sytuacji. Nie tylko mają oni swoje M4, ale nawet łaskawe banki pozwoliły im na skorzystanie z wakacji kredytowych, a jak powszechnie wiadomo banki żyją z filantropi, więc i dobrowolnie i po kosztach będą się poddawać procedurom wakacyjnym. Wakacjo-Legis jest to pomysł na tyle wspaniałomyślny, że po określonym w umowie czasie odsetki do kredytu będą większe niż przed wakacjami. Dla niektórych będzie to zapewne interes życia, a banki lubią wysyłać takowe informacji do Biura Informacji Kredytowej.

Takowa sytuacja może mieć jednak ciekawe konsekwencje dla rynku nieruchomości. Otóż co poniektórzy z tych właścicieli w wyniku utraty pracy czy też drastycznym spadku dochodów dostaną szansę na przeproszenie się z prowincją, tudzież rodziną, i wrócą na stare śmieci do wieloizbowych i wielopokoleniowych domów. Tym samym zwolniony tymczasowo lokale wrzucą na rynek najmu, co oczywiście nie przyczyni się do obniżek cen za wynajęcie lokali mieszkalnych. Większy rynek pracy to wszak większy wynajem mieszkań. Znajomi autorów podejrzewają wzrosty, gdyż teraz trudniej będzie o kredyt. Więcej ludzi będzie musiało wynajmować, prawdopodobieństwo wzrostu cen najmu jest duże. Jak to tego mają się mieć niższe zarobki? Tego już autorzy nie rozumieją. Ale jak wiadomo wynajmujący są zawsze w lepszej sytuacji niż właściciel. Oni wiecznie będą mieli pieniądze, ich redukcja nie dosięgnie, a jak już dosięgnie to nie będą płacić, a przecież właściciel nie może ich tak bezkarnie wyrzucić. Szczególnie w czasach zarazy, bo to przestępstwem będzie.

W rozważaniach kto może wpłynąć na polski rynek nieruchomości, oczywiście trzeba wspomnieć o całej 7.5 milionowej puli singli. Z punktu widzenia szkoleniowca-handlarza grupa ta jest bardzo rokująca, jak najbardziej pozytywna. Pozytywna w tym sensie, że ci ludzie muszą gdzieś mieszkać (w dodatku samotnie), każdy chce mieć swój własny kąt (niekoniecznie na własność), a rynek wynajmu też im nie obcy. Panom szkoleniowcom nie przyszło jednak jeszcze do głowy, że w czasach “zarazy”, podobnej do dni dzisiejszych, ludzie ci są bardziej mobilni niż rodziny z dziećmi. Spakowanie się i z dnia na dzień opuszczenie wynajmowanego lokum to dla nich podobnie, jak dla studentów, żaden problem. Tak samo jak nie jest dla nich problemem mieszkać w wielopokojowych kwaterach, niczym ich rodacy w początkowych fazach Wielkiej Emigracji po otwarciu chłonnego rynku pracy w UE.

Nie możemy też zapomnieć o całej masie ludzi pracujących dla naszej przyjemności, wszelakiej maści influencerach i “nowoczesnych gwiazdach” naszej wysoko rozwiniętej kultury. Nie tak słabej jak w Azji, gdzie małe dzieci marzą aby zostać doktorem czy inżynierem. Wynika to zapewne z wyższości naszej kultury i moralności nad mieszkańcami krajów azjatyckich. Dlatego też na gwałt obecnie brakuje nam wszelkich produktów medycznych, wszak wygodnie jest mieć wszystko z importu. Wracając jednak do rodzimych gwiazd internetu, żyjące na bardzo wysoki poziomie, ludzie ci po całych dwóch tygodniach lock-downu proszą swoich followersów o wsparcie, wyprzedając przy tym co się da. Bezbłędnie podsumował to zjawisko lider zespoły Big Cyc, pisząc coś o wiewiórkach i orzeszkach na zimę. Aby nie być posądzonym o stronniczość i zbytnie czepianie się grona celebryckiego, autorzy odsyłają do materiału dowodowego, gdzie pewna Pani Porsche się chwaliła. Oczywistością jest że po lock-downie oni też gremialnie ruszą na zakupy. Tym bardziej, że banki postanowiły zabawić się w pogromcę “zarazy” i fundują już specjalne warunki kredytowania. Może się okazać, iż za niedługą chwilę 30% wkład własny stanie się standardem. Ale jako to? Tarcza antykryzysowa a tutaj takie numery z dostępnością do tanich kredytów hipotecznych i konsumpcyjnych?

Najem krótkoterminowy w rozkroku

W rozważaniach naszym nie można pominąć także spragnionych wrażeń turystów, którzy wspierani programem rządowym 1000+ tłumnie ruszą do ratowaniu przedsiębiorczych ludzi żyjących z wynajmu krótkoterminowego. Otwartym pytaniem pozostaje kwestia rozliczeń takowych: czy Kapitan będzie płacił bezgotówkowo, czy turyści na miejscu zapłacą papierem? Kolejnym ważnym pytaniem jest jak bardzo inwestorzy są w stanie obniżyć swoje oczekiwania cenowe? Gdyby nie kapitański program to z pewnością oczekiwania te oscylowałyby zapewne wokół znalezienia jakichkolwiek chętnych, jako że na rynku jest dosłowna zapaść. No bo co zrobić z apartamentem dla turystów, kiedy turystyka jest zakazana?

Powyższy fakt będzie oczywiście miał wpływ zarówno na wynajem krótko jak i długoterminowy, gdyż sami zainteresowani absolutnie nie mają zamiaru już parać się długo tak niedochodowym interesem. Świadczyć o tym może rosnąca na rożnych portalach liczba lokali do wynajęcia w terminie dłuższym niż dni kilka, znaczy się właściciele mieszkań na wynajem krótkoterminowy re-kalibrują cele i przenoszą się rynki długoterminowy. O tym że rynek ma problemy wie już chyba prawie każdy, gdyż nawet w mediach się o tym napomina. Oczywistą oczywistością jest, że rynek ma przed sobą świetlaną przyszłość, ale najpierw musi sobie poradzić z chwilowym, bardzo silnym duszeniem w przepływach kapitałowych. Z pomocą swoim partnerom przychodzi nawet największy operator tego rynku, który w USA zamierza dofinansować 10% swoich najbardziej wiernych hostów, mających po kilkadziesiąt lokali na kredyt. Skąd taka hojność? Otóż okazuje się że rzesza jego partnerów byznesowych (super-hostów mających po kilkanaście nieruchomości na wynajem) posiada realne zdolności wysadzenia globalnego rynku nieruchomości. Zarówno po stronie popytu jak i podaży. Przy zamrożonej gospodarce oraz ludzkiej panice (tak wielkiej, że doczekaliśmy czasów gdy nawet sam NBP informuje, że nie przyjmowanie banknotów jest niezgodne z prawem) raczej prędko nie doczekamy się pełnego zapełnienia tych lokali. Przy braku gości trudno o płacenie zobowiązań bieżących (np. rat kredytowych). I tutaj dochodzimy do sedna problemu. Czy wakacje kredytowe pozwolą (i na jak długo) takim podmiotom funkcjonować bez utraty płynności? Banki ich finansujące na pewno sobie poradzą z płynnością, o czym później, ale w stosunku do podmiotów nie-rokujących będą zapewne uruchamiać klauzulę natychmiastowości, wszak ryzyko strat należy minimalizować.

Wracając na nasze krajowe podwórko, gwarantowany 8% zysk na kondo-apartamentach okazał się więc mirażem tak wielkim, że nawet jeden gigant w stolicy złożył wniosek o upadłość. Wielu biznesmenów zajmujących się tym segmentem gospodarki warto jednak pochwalić za oddelegowanie tychże nieruchomości dla osób które maja odbyć kwarantannę. Ile osób skorzystało z takowej opcji? Autorzy nie wiedzą, jako że nie ma oficjalnych danych. Pewnym jest, iż rynek dochodzi to poziomów desperacji, gdyż oficjalnie już sami inwestorzy deklarują, że są gotowi w razie potrzeby odbywać kwarantannę z osobami tego wymagającymi. Jak widać cashflow zaczyna być najważniejszy, a sam interes dość niepewny.

Pewnym jest natomiast, iż część ofert dostępnych do tej pory jako “melanżownie” w centrach miast pojawiała się (ku widocznej uldze sąsiadów) w ofertach kontaktów długoterminowych. Jak to się będzie rozkładało w przyszłości autorzy nie potrafią przewidzieć. Jedyne dane jakimi dysponują to raport Think-tank DELab Uniwersytetu Warszawskiego, który w swoich badaniach doszedł do konkluzji, iż 57% gospodarzy Booking.com i AirBnB oferujących swoje usługi w tej dziedzinie posiada 4 i więcej lokali. Jaki procent jest kupionych za gotówkę, a ile na kredyt, szanowny think-thank już nie dopowiedział. Sami właściciele nawet jeśli kupili za gotówkę na dłuższy przestój pozwolić sobie nie mogą, gdyż całkowicie zaprzeczałoby to idei biznesu i bajońskich zwrotów, i co gorsze musieli by dokładać do byznesu. Należny zatem spodziewać się przesunięcia nieruchomości z tego segmentu na rynek, który spełnia bardziej pożądaną rolę społeczną. Czy wszyscy zdecydują się na taki ruch? Nie wiadomo.

Wiadomo jednak (po konsultacjach z Panem Prezesem jednej ze wspólnoty mieszkaniowej), że wakacji kredytowych w takowych instytucjach (ani tym bardziej darowania czynszu) nie będzie. Wspomniana wspólnota nie jest jeszcze w złej sytuacji, gdyż posiada nadwyżkę finansową, która pozwoli jakoś przebrnąć przez czasy zarazy. Tak komfortowej sytuacji może nie mieć niestety zdecydowana większości wspólnot i spółdzielni mieszkaniowych w Polsce, które posiadają dosyć znaczne kredyty przeznaczone na różne cele przeważnie remontowe. A w wypadku spółdzielni również na wypłaty zarządu. Tak więc żadnych form unikania płatności nie będzie. Ale co zrobić z ratami jak “niepoczciwi” lokatorzy nie chcą płacić czynszu? Z tego też powodu aby ocalić płynność finansową państwa, banki znów będą musiały być dofinansowane.

Autorzy są więcej niż pewni, iż spora część właścicieli lokali na najem krótkoterminowy już pogodziła się, że ten rok jest dla nich stracony, a teraz mogą tylko minimalizować straty. Spadające ceny i nieudane próby przebranżawiania mogą spowodować niechęć do tego typu interesu na dłużej, a to może zainicjować proces wyzbywania się lokali. Niektórzy mogą być do tego wręcz (przez banki) zmuszeni. Nie mniej autorzy biorą pod uwagę możliwość tego, iż spragnieni swobody (po wielo-tygodniowej izolacji w zamknięciu) ludzie zechcą masowo odreagowywać i zapełnią chwilowo te puste-pokoje. Przy czym autorzy mają bardziej na myśli lokale na wsi niż te w mieście, z którego raczej większość będzie się chciała wyrwać po traumie spowodowanej kilkutygodniową kwarantanną w blokach z betonu. Autorzy zakładają, że takowe wczasy będą możliwe o ile masy turystów będą w posiadaniu odpowiednich środków, a globalne biura podróży nie będą kusić taniochą w egzotycznych krainach. Autorzy zastanawiają się także, w jaki sposób utrzyma się spora cześć z połowy kondo-apartamentów pobudowanych w szczerym polu nad Bałtykiem. Jedna jaskółka wiosny nie czyni ale niedawno wstrzymana została realizacja centrum handlowego w Kołobrzegu, a wykonawca zapewne sam pokryje swoje poniesione już koszta. Jak widać deweloperka to jednak ryzykowna branża w czasach kryzysu. Wypisz wymaluj, sytuacja jak w Hiszpanii tylko kolor morza nie ten sam.

Budowlane eldorado w odwrocie

Jak wiadomo rynek nieruchomości to nie tylko gotowe mieszkania, domy i biurowce. Ktoś je w końcu musi wybudować, i to koniecznie na jakimś skrawku ziemi. Te ostatnie jak wiemy osiągały już ceny absurdu. O tym, że deweloperka realnie wspiera gospodarkę, a właściwie to jest jej kołem zamachowym, nie trzeba przekonywać chyba nikogo. Z analizy polskiej gospodarki wynika, iż wkład budownictwa w krajową gospodarkę oceniany jest na około 10% PKB. Z kolei budownictwo jest jednocześnie bardzo wrażliwe na wszelkie zaburzenia rynkowe. Ostatnimi czasy koniunktura w tej branży była jednak bardzo gorąca. Panował w niej ruch tak wielki, że na poważnej klasy fachowca czekało się miesiącami. Z partaczami też nie było ani łatwo ani tanio, wszak każdy ceni swoje umiejętności, szczególnie na rynku pracownika.

Branża ta jak wszystkie inne włączy przycisk pausa. Wierzy ona także, że po pausie znów będzie jak było, i nie będzie “bolało”. Niewątpliwie podziela ona zdanie “piłkarza z Pomorza”, który przekonywał, iż Polska zieloną wyspą jest i basta. Jak powszechnie uważa się Polska (będąca liderem 3-morza pod kuratelą Amerykanów) po raz kolejny może okazać się bezpieczną przystanią, a sojusznicy sprawią, że zyska ona na atrakcyjności dla światowego biznesu. Wiąże się z to oczywiście ze wzmożonymi inwestycjami w miejsca lokowania inwestycji zarówno logistycznych jak i produkcyjnych. Tak więc wielki zagraniczny kapitał patrząc na to co się dzieje na świecie będzie u nas parkował i nieruchomości budował, tudzież szukał spokojnych miejsc do inwestowania. Czy tak będzie? Autorzy w tej materii akurat ocenę pozostawią niezawodnej historii.

Autorzy uważają, iż przewidywane pogorszenie środowiska gospodarczego sprawi, że “lokalna” budowlanka (z racji jej pozycji w cyklu koniunkturalnym) dostanie jako pierwsza po trybach żywotności. Sektor może spowolnić już rozpoczęte prace budowlane, a nowe projekty mogą zostać wstrzymane. Dotyczyć to będzie nie tylko rynku mieszkaniowego, ale szerzej całej polskiej deweloperki, logistyki i produkcji. Wszak jak siada koniunktura to nikt nie jest zainteresowany wynajmowaniem magazynów, nie mówiąc już o ich budowaniu pod produkcję. Zapaść branży budowniczej może spowodować pociągnięcie za sobą w dół cen materiałów budowlanych, co nie może pozostać obojętne dla poziomy ogólnej sprzedaży. Biorąc pod uwagę, iż na rynku pracownika w tej branży też będzie panować pandemia, dla wielu nadejdzie wymarzona chwila na budowanie własnego dużego domu.

Developerzy w obliczu malejącej sprzedaży zastosują zawsze działający złoty środek marketingu: nasilenie akcji promocyjnych nowych inwestycji mieszkaniowych. W ramach walki z powszechną przeceną zaczną oferować komórki, garaże czy też znane z handlu detalicznego praktyki “kup Pan dwa a trzecie masz za darmo w pakiecie“. Ze względu na problemy z uzyskaniem kredytu może też pojawić się szansa na wyprzedaże gruntów inwestycyjnych. Wiele takowych z gmin i powiatów może znaleźć się na przetargach dla zainteresowanych, a że te będą drugie albo trzecie, albo nawet czwarte przetargi, tak wiec może się pojawić okazja na większe grunty inwestycyjne. Oczywiście przeceny nie dotkną także mniejszego metrażu, czyli małych i nie-tanich działek. Ale jak to mówiła sławetna blondyna: Co poradzić ale taki mamy klimat.

Autorzy mogą się oczywiście mylić. Być może będzie zwyczajnie na opak. Być może niewidzialna ręką rynku sprawi, iż pomimo że dochody mają potencjał siadać, to zainteresowanie kredytami na RE nie będzie malało, zdolność kredytowa będzie rosła, banki będą bardzo ochoczo kredytować byznes deweloperski, a budowlanka nie będzie zwalniać. Kto tam wie co matka natura nam szykuje w kolejnej, a właściwie to ostatniej fazie super-cyklu. Prognozować jest trudno, a właściwie to nawet groźne zajęcie gdyż obarczone łatką oszołoma. Złoto też miało tanieć, a tu ci masz drożeje. I jak tu żyć w takim środowisku Panie i Panowie?

Kto jeszcze uratuje polski rynek nieruchomości?

Nie wszystkim jednak wypada być pesymistą. Pan prezes Narodowego Banku Polskiego głośno i wyraźnie zapowiedział już, że Polska i nasz Bank Centralny jest gotowy na gotujący się kryzys. Co ważniejsze wg. niego, Polska jest też gotowa na niewątpliwe następujące po nim wojny. Handlowe, gdyż tylko takowe wg prezesa nas czekają. Autorzy tego tekstu są zdziwieni faktem, iż pan prezes tak publicznie bez skrupułów informuje publikę, że idą czasy posuchy. Trzeba było czasów “pomoru”, z całym narodem walczącym na balkonach aby rozumieć, iż od dłużej chwili trwa na świecie synchroniczna dewaluacja waluty względem złota. Dlaczego tak? Otóż dlatego że w globalnym świecie panuje polityka pod szyldem “Beggar Thy Neighbor”. Sam waleczny Donald z krainy nad Potomakiem ogłasza co jakiś czas w blasku fleszów listę krajów manipulatorów, którzy okradają amerykańskie prosperity właśnie przez nieuczciwe interwencje walutowe. Tym samym prezes Glapiński poinformował Polaków, że wojny walutowe tudzież handlowe to nie jakieś tam wymysły Rickardsa.

Autorzy tego opracowania mają jeszcze kilka poważnych powodów dla których szanują Prezesa G. (ale tak na poważnie), gdyż jako obrońca polskiej suwerenności broni jak lew polskiego złotego przed federacyjnym euro-papierem. Bronić trzeba i basta. I nie jest to żadna forma szydzenia, ale prawdziwy apel o kontynuowanie bitwy. Pochwalić też należy naszego prezesa za walkę o gotówkę. Wszak nie każdy bankier centralny ma cojones aby poinformować wszem i wobec, że gotówkę powinno się, a właściwie to należy przyjmować.

Skoro jesteśmy przy wypowiedziach pana prezesa NBP, to nie sposób pominąć jego oficjalnego komunikatu na temat przyszłych zjawisk monetarnych, a właściwie tego, że obecnie grozi nam deflacja a nie inflacja. W walce z tą paskudną monetarną zarazą sam pan prezes wytoczył ciężkie działa, znane czytaczom naszego bloga z innych krajów. Wszystko to w celu przeciwdziałaniu temu jakże szkodliwemu dla rynków finansowych (banków) zjawisku. Zgodnie z dominującą pośród zachodnich ekonomistów teorią, dobrobyt bierze się z kredytu, czyli bankowego dodruku. Jak nie trudno się domyślić popyt ludzki też ma być funkcją dodruku. Nie da się całkowicie zanegować tej tezy, aczkolwiek problem z tym jest taki, iż po jakimś czasie kredyt staje się zwykle konsumpcyjny, czyli generujący bańki nie-mydlane. W środowisku, kiedy bańki zaczynają pękać, zarobki realne przestają rosnąć i z czasem zaczynają maleć, podobnie jak standard życia konsumenta. Od dodruku nie rośnie także jakoś produktów. Rośnie za to bogactwo wśród bogatych, a i postępuje bieda wśród nędzarzy. Tak więc Pan prezes robi co może aby powstrzymać deflację. Problem niestety w tym, iż za wielkie siły przed nim stoją. Trzeba jednak podziwiać odwagę prezesa, a po cichu kibicować aby dał radę zapewniać płynność finansową dla naszej krainy bo bez niej to tylko czarne chmury i smród nie biały.

Pan prezes Glapiński nie bez powodu martwi się o zjawisko deflacji. Widać to po rosnących oprocentowaniach depozytów, i to pomimo obniżania stóp procentowych. Wygląda to jednak na świadomą akcję inwestycyjną (a nie tam jakieś spiskowe szukanie płynności) gdyż Polacy posiadają znaczne oszczędności. Mówimy tu o przynajmniej 50% społeczeństwa. Czy są one spore jest dla wielu rzeczą dyskusyjną, ale na pewno wystarczające na przeżycie bez pracy od 1 do 3 miesięcy. Czy inwestycyjne zachęty banków informują o zagrożeniu systemu finansowego w Polsce? Na to pytanie autorzy nie umieją odpowiedzieć. Nie mniej nie warto lekceważyć grupy ludzi z oszczędnościami, gdyż po zakończeniu kwarantanny, ruszą oni tłumnie do biur pośredników i deweloperów, Oczywiście tak obrotni ludzie z pewnością na rynku pracy sobie poradzą. Wszak pełną parą idzie rekrutacja do innych zawodów, z puntu widzenia gospodarki pracy bardziej potrzebnej dla społeczeństwa niż biura pośredników.

Co dalej? Otóż świat uzależniony jest od rosnącego zadłużenia, zarówno tego w sektorze prywatnym jak i publicznym. Nowy dług jest jednak silnie zależny od dochodów. Jeżeli w gospodarce zaczynają maleć dochody to kredytodawcy ograniczą akcję kredytową, jako że obawiają się zwiększonej niewypłacalności. Wraz ze spadkiem dochodów spada również wartość aktywów. Dzieje się tak ponieważ podstawą wyceny aktywów są głównie kredyty, a ilość tych będzie spadać. Ma to szanse odwrócić “efekt zamożności”, który przyczynił się do ogromnego wzrostu wydatków i zaciągania pożyczek w skali globalnej. Tak więc prezes Glapiński ma się czego obawiać, a swoje obawy o kredyty wyraził również były minister Gowin.

Skala deficytu będzie większa, niż w najgorszych snach moglibyśmy przypuszczać. …tak, żeby polskie rodziny było stać na spłatę rat – Jarosław Gowin o polskiej gospodarce w czasach zarazy.

Jak wiadomo czytelnikom LinkChatu, wszystkie Banki Centralne “kreują” jak szalone, aby tylko dostarczyć płynności gospodarce i rynkom finansowym. Wypadałoby zadać pytanie: Dlaczego pomimo $8 bilionów świeżych rezerw i programów pomocowych globalny świat ciągle czuje strach przed upadkiem? Czyżby bali się o to, że nadchodzi zmiana trendu monetarnego?

Inflacja czy deflacja?

W tym momencie dotykamy sedna sprawy. Jak wiadomo rząd przy współpracy z NBP uruchomił dwie tarcze anty-kryzysowe. Czy dodruk zafundowany przez te tarcze spowoduje inflację cen w Polsce, która ma szansę na wielką ucieczkę w kierunku nieruchomości? Autorzy kolejny raz wyrażają negatywne nastawienie, a sam rynek wskazuje na nowy trend inwestycyjny. Otóż po ostatnich przecenach giełdowych, Polacy stadnie ruszyli do maklerów w celu założenia rachunków. Więc oni też są odmiennego zdania. Będą dorabiać się na giełdzie, a nie inwestować długo-terminowo w budowlankę. Giełda wszak to sentyment bogactwa i barometr nastrojów na rynku. Czy będą dawcami kapitału, czy też kapitał ten do nich sam do spłynie, autorzy tego jeszcze nie wiedzą, ale z wielką ciekawością będą oglądać kwietniowe raporty z dochodów korporacyjnych, znaczy się EPS-ów, w których powinna wyłonić się inflacja wywołana potężnym popytem. Wnioski są dość oczywiste, duża kasa z oszczędności Polaków mająca ratować polskie rynek nieruchomości nie chce tam jednak parkować i szuka innych okazji. A może powyższa ucieczka w “giełdę” spowodowana jest podejrzeniami tych bogatszych Polaków, że rząd może sięgnąć do ich kieszeni w ramach walki z KoronaWirusem? Wszak kolektywizm wlewa się na globalne salony dużymi falami, więc coraz trudniej będzie ukrywać piękne wille i wielkie Penthousy.

Największa część dodruku od NBP przeznaczona będzie jednak na programy pomocowe QE, czyli luzowania ilościowego. Dla kogo będzie skierowana ta pomoc? Do stabilizowania polskiego systemu finansowego, gdzie banki i inne instytucje posiadające polskie obligacje oraz papiery wartościowe innych rodzajów będą mogły je zamienić na świeżutkie rezerwy od banku centralnego. Wypadało zapytać po co im zamieniać papiery płacące kupony na nic nie-płacące rezerwy? Otóż dla płynności drogi czytaczu. W środowisku deflacyjnym cash jest królem, gdyż bez niego zamiera podmiot gospodarczy, tak jak zamiera organizm ludzki przy szybko upuszczanej krwi. Takim jednostkom nawet nie w głowie myśleć teraz o nieruchomościach, nie wspominając już o ryzyku nie-wypłacalności podmiotów, które chciałyby zapożyczyć na takowe nieruchomości. Jak powszechnie wiadomo głównym dochodem banków są właśnie kredyty hipoteczne. Może właśnie dlatego JPM poinformował o utrudnieniach dla starających się o kredyty mieszkaniowe? Skoro JPM obawia się deflacji cen na rynku nieruchomości to kto pokryje straty na bilansach bankowych?

Tak więc pomimo szumnej zapowiedzi pakietów pomocowych, że tym razem będzie inaczej, autorzy obawiają się, że będzie dokładnie tak samo jak w przeszłości. Sprawę miał też rozjaśnić sam Goldman Sachs, który poinformował, że pierwszeństwo będzie miał jak zawsze system finansowy. Płynność jak wiadomo jest krwiobiegiem rynków finansowych i nic bez niej nie będzie żyło. W następnej kolejności będą zapewne sektory strategiczne z punktu widzenia państwa, włączając w to sektory artystyczne, bo przecież bez aktorów Polska nie może istnieć.

Source: http://azvsas.blogspot.com/2018/07/all-animals-are-equal-but-some-are-more.html

Wróćmy jednak do rynku nieruchomości i napływu do niego całej masy tanich pieniędzy. Otóż ani nie będzie on masowy ani tani. Wyjaśnił to sam Pan premier Morawiecki w swoim przemówieniu w Senacie. Oznajmił tam, że rząd i NBP chcieliby drukować więcej, ale problem w tym, że w sferze ważności nasz kraj i Bank Centralny znajduje się gdzieś po środku peletonu. Zatem na masowy druk podobnie jak FED, PBoC, EBC czy kilka innych poważnych krain pozwolić sobie nie możemy, gdyż grozi to demolką na rynku FX. Dodruk zapewne bardzo by się przydał, ale jak się ma ograniczone możliwości, to trzeba ratować to co jest priorytetem. Na pewno więc priorytetem nie jest ratowanie rynku nieruchomości i inwestorów w nim umoczonych. Wszak polskie prawo mówi wprost, że kredytobiorca odpowiada za kredyt całym swoim majątkiem, a nie tylko kluczami nieruchomości, a prawo upadłościowe to jeszcze domena batalii sądowych.

Wracając jednak do rządowego drukowania, pardon, pakietów pomocowych za pożyczone. Sam (były już minister) Gowin miał powiedzieć, że rząd stać tylko na parę tygodni, po czym zadłużanie będzie musiało wejść na inne poziomy. Zastanawiałeś się drogi czytaczu dlaczego EUR/PLN jest już na poziomach 4.60? O ile osłabienia złotówki nikt przy zdrowych zmysłach nie podważa, to kwestia do jakiego poziomu ono dojdzie w szczycie bezrobocia to już pytanie nietrywialne. Odpowiedz na-pewno jest zależna od ilości nowych obligacji, jak i wielkości bilansu naszego banku centralnego. Nowy wiceminister finansów z kolei nie widzi obaw o łamanie przez rząd konstytucji.

..trudno doszukać się argumentów potwierdzających tezę, że mechanizm QE zaproponowany przez NBP jest złamaniem lub obejściem Konstytucji. – Piotr Patkowski wiceminister finansów.

Source: https://twitter.com/ScottMinerd/status/1249684657710522368

Czy zatem zdaniem autorów rynek nieruchomości ma przed sobą przyszłość? Oczywiście że ma, ale dopiero po tym jak nie-widzialna ręka rynku skonfrontuje całościową podaż i całościowy popyt. Kiedy to nastąpi jest pytaniem otwartym, ale historia pokazuje że rynek nieruchomości osiąga swoje dołki na około 6-12 miesięcy od krajowego dołka bezrobocia. Kiedy będzie ten drugi dołek jest kolejnym pytaniem otwartym, gdyż silnie zależny od samego Wirusa i czasu jego wyprowadzki z naszej krainy. Jednego możemy być jednak pewni: obecna epidemia sprawi, że bogatsi będą bogatsi a biedniejsi jeszcze bardziej biednymi.

Prognoza Oszołomów

Wypadałoby skończyć z sarkazmem i wolnymi rozprawami nad rynkiem nieruchomości, i przystąpić do realnej oceny zasięgu podczas trendu spadkowego. Wiemy już, że spuścizna koronawirusa będzie na pewno ogromna. Pełen wpływ pandemii może potrwać długie miesiące, jak nie lata. Jedna rzecz jest już bardzo klarowna: rząd, firmy i wiele gospodarstw domowych będzie obciążone górami dodatkowego długu. Deficyt budżetowy rządu jest na dobrej drodze aby śrubować coraz to wyższe rekordy, tylko czekać na przeskoczenie blokady konstytucyjnej 60%. Wszak NBP nie zważa już na ograniczenia konstytucyjnego artykułu 212. Monetyzacja długu raz zapoczątkowana będzie już kontynuowana.

Jak wiec autorzy widzą obecny kryzys na rynku mieszkań? Otóż nie ma jednoznacznej odpowiedzi, ale jest jednoznaczny trend. Dlaczego tak a nie inaczej? Otóż epidemia nie dotknęła jeszcze nawet punktu przegięcia w Polsce tak więc nie jest możliwa do oceny ilość strat gospodarczych, oraz konsekwencje z nich wynikające. O efektach drugiej fali nawet nie wypominamy.

Jednakże autorzy opracowali potrójny scenariusz, który nazywają modelem 5-15-50. Model ten prognozuje spadki, ale ich głębokość jest zależna od długości czasu zarazy, gdyż ta determinuje ile pieniądza ubędzie długoterminowo z obiegu.

- 5% spadków jeżeli uda się zatrzymać epidemię i nastąpi koniec pełnego lock-downu w jeden miesiąc od jego ogłoszenia. W tym przypadku spadki nie powinny być duże gdyż cześć ludzi odbierze zaległe urlopy (te dobrowolne i te przymusowe). Dodatkowo kapitan Państwo dotuje postoje w domach, tak aby nie roznosić zarazy i opiekować się dziećmi, którym wirus pozamykał szkoły, żłobki i przedszkolaka. Model ten prognozuje wygraną z wirusem do drugiej połowy kwietnia. Jest to mało prawdopodobne ale wiadomo cuda się zdarzają.

- 15% spadków, jeżeli uda się poradzić ekipie rządzącej w 2 miesiące. W tym przypadku rząd dalej będzie wpierał przemysł, płacił pakiety osłonowe, jak również wydłużoną opiekę nad dziećmi. W tym przypadku jednak postój gospodarki będzie już bardziej odczuwalny dla rynków pieniądza, tak więc i spadki cen nieruchomości mogą być bardziej widoczne. Sam rząd przyznaje bowiem, iż dobrze było by sobie poradzić z Koroną szybko, gdyż Kapitan ma środki na jakieś 6-8 tygodni na walkę z nim. Nie wątpliwie znajdzie się i więcej kasy, ale wtedy NBP zafunduję polskiej złotówce delikatną przecenę. Autorzy mają wrażenie, że w ten scenariusz wierzy obecny rząd z Mateuszem na czele, który miał powiedzieć nawet że prognozują szczyt zachorowań na przełom maja/czerwca.

- 50% spadków to najbardziej skrajna prognoza autorów. Jest ona drastyczna, gdyż jeżeli rząd nie poradzi sobie z Koroną i nie odwoła całkowitego Lock-downu w 3 miesiące, to na rynku małego przemysłu i usług nastąpi prawdziwy dramat, biorąc pod uwagę ile mają one w kieszeniach gotówki, oraz jakie są ich zaległości. Jak wiadomo przemysł prywaty, a właściwe polskie MiSie to serce gospodarcze krainy, a jak ono dostanie zawału, to krew będzie się lała wszędzie. Wszak biuro-ludki to element pracujący, ale nic do państwowej kasy nie wkładający. Autorzy oceniają ten scenariusz na chwilę obecną na 25% szans zaistnienia.

- Autorzy nie potrafią sobie wyobrazić co się może stać jeżeli Korona zostanie z nami na dłużej niż 4 miesiące, ale wiedzą na pewno, iż taki obrót spraw sprawi, że jedyne o czym będą marzyć Kowalscy to miska z jedzeniem, a fryzjer czy też zakup nieruchomości to potrzeby drugiej i ostatniej kategorii. Przypadek ten jest ekstremalny i bardzo mało prawdopodobny, ale scenariusz taki otworzyłby zapewne istne okno promocji za 30% wartości, ale tylko dla tych którzy mieli by jakąś gotówkę, gdyż taki przypadek ma niemal wbudowany scenariusz podatku cypryjskiego.

Obecna sytuacja jest wręcz bezprecedensowa, jako że każdy tydzień przestoju to miliardy strat które już nie wrócą. Obecna fala epidemia kiedyś minie. Miejmy nadzieję ze szybciej niż później, gdyż zabawy z kredytem (na którym bazuje każda gospodarka) to jak igranie dzieci z zapałkami. Autorzy mają też cichą nadzieje że nie będzie nawrotów, drugich i kolejnych fal Korony, gdyż takowe mogą już mieć bardzo poważne konsekwencji nie tylko dla zdrowia, ale i życia obywateli.

Niestety, w gospodarce już wiadomo że nastąpi druga i kolejne fale problemów, gdyż po przymusowej kwarantannie z czasem zaczną wypadać trupy z szaf, zatory płatnicze zaczną “mordować” kolejne zdrowe podmioty, ale fallen angels ujawnią się dopiero po kilku miesiącach prób powrotu do normalności.

Już teraz wiadomo, że część byznesów poważnie ucierpi. “Per saldo” jak się łatwo domyślić PKB dość wyraźnie spadnie. Wraz ze spadkiem PKB spadnie też poziom dochodów, a to przekłada się na spadek wartości aktywów. Niższe wyceny aktyw to problemy z kredytowaniem, a to oznacza nic innego jak wysychające wydatki, a to z kolej zmusi przedsiębiorstwa i rządy do dalszego ograniczania wydatków i co gorsze podwyższania podatków. Pierwsza i druga tarcza anty-kryzysowa została już ogłoszona i jest ambitnie realizowana. Działania rządu w zakresie odraczania podatków, spłaty kredytów powinny w jakimś stopniu przywrócić płynność. Wszystko to oczywiście za pożyczone, więc całe to ratowanie będzie realizowane na kredyt, za który w podatkach będą płacić nasze dzieci.

Wbrew powszechnemu pesymizmowi autorzy życzą naszemu krajowi bardzo dobrze, gdyż sami są żywotnie tym zainteresowani. Mają też nadzieje, popierając zdanie Krzysztofa Wojczala- PANDEMIA – SZANSA DLA POLSKI, że Polska na obecnym kryzysie jest w stanie skorzystać. Trzeba tylko umieć dobrze się umocować w nowym globalnym ładzie i wynikającym z niego łańcuchu dostaw. Czego wam drodzy czytelnicy i sobie samym autorzy tych rozważań życzą.

The END

Beny & Bogaty

DISCLAIMER / UWAGA! Niniejszy opracowanie (jak każde inne na tym blogu) ma charakter amatorskiej analizy, która ma na celu jedynie ogólnie przybliżenie czytelnikowi omawianego tematu. Analiza ta jest efektem dociekań autora, i jest na tyle szczegółowa/precyzyjna, na ile autor uznał za stosowne. Jest ona tylko prywatną opinią autora, nie stanowi żadnych rekomendacji inwestycyjnych, i nie może służyć jako podstawa decyzji inwestycyjno-biznesowych. W celach głębszego zrozumienia tematu, bądź też zdobycia profesjonalnej informacji, autor zachęca do sięgnięcia po prace specjalistów z danej dziedziny. Sam autor, na własne potrzebny, zebrał podstawowe informacje w tematyce po to, aby móc wyrobić sobie poglądy na interesujące go zagadnienia, a przetrawione wnioski są owocem tej pracy.

Niniejszym Team Bmen-ów zastrzega, że publikowane informacje i tezy są wolnymi przemyśleniami amatorów, na podstawie których nie mogą być konstruowane żadne roszczenia, przyrzeczenia, obietnice te rzeczowe czy też matrymonialne. W przypadku oblania się gorącą kawą lub zakrztuszenia rogalem podczas czytania tekstu Team nie bierze za to żadnej odpowiedzialności i renty płacić nie będzie!!

LITERATURA

- http://insiderfx.pl/implikacje-pandemii-dla-rynku-nieruchomosci/

- https://www.pb.pl/nbp-kredyt-wekslowy-dostepny-dla-bankow-od-piatku-988009

- https://www.rp.pl/Biznes/304099847-Witajcie-w-podziemiu-uslugowym.html#error=login_required&state=09b157e8-dd8f-47c5-8eaa-c5816bfde54e

- https://forsal.pl/praca/aktualnosci/artykuly/1468184,zwolnienia-w-urzedach-budzetowka-redukcje-w-budzetowce.html

- https://wiadomosci.wp.pl/koronawirus-wlasciciel-smazalni-ryb-wypowiedzial-wojne-obostrzeniom-codziennie-ma-kontrole-policji-i-wot-6498057254721665a

- https://oko.press/w-epidemii-kosciol-siega-po-pensje-katechetow/

- https://www.zerohedge.com/markets/free-markets-are-dead-fed-start-buying-junk-bonds-junk-etfs

- https://www.focus.pl/artykul/jak-przestac-czuc-sie-samotnym

- http://300gospodarka.pl/news/2020/04/10/epidemia-poglebi-nierownosci-najbardziej-ucierpia-biedni-i-panstwa-rozwijajace-sie

- https://www.wsj.com/articles/coronavirus-crisis-legacy-mountains-of-debt-11586447687

- https://kresy.pl/wydarzenia/pompeo-usa-wespra-polske-w-walce-z-epidemia-jesli-tylko-beda-mogly/

- https://www.bankier.pl/wiadomosc/IBM-wysyla-pracownikow-na-urlopy-wypoczynkowe-7860023.html

- https://swarajyamag.com/insta/japan-to-pay-its-firms-2-billion-from-covid-19-stimulus-package-to-shift-production-out-of-china

- https://next.gazeta.pl/next/7,173953,25858690,apel-intelektualistow-i-do-ue.html#a=88&c=145

- https://www.polsatnews.pl/wiadomosc/2020-04-08/komendant-glowny-policji-w-programie-gosc-wydarzen-transmisja-od-g-1915/

- https://www.armstrongeconomics.com/world-news/war/are-we-on-the-verge-of-war/

- https://www.ccn.com/1-5-trillion-bank-fears-brutal-l-shaped-recovery-and-another-sp-500-nosedive/

- https://www.businessinsider.com/investor-cognitive-biases-2014-6?IR=T

- https://www.reuters.com/article/us-health-coronavirus-britain-jobs-idUSKCN21R15

- https://www.rte.ie/news/business/2020/0409/1129541-cso-unemployment-figures

- https://www.zerohedge.com/markets/guggenheim-warns-coming-emerging-market-apocalypse-pandemic-will-be-followed-food-shortages

Komentarze ( 40 )

Ja przeżyje jescze z 6 miesięcy bez dochodu ale potem będę kit w szyb wyskrobywał. Znajmoy niby wróciał do pracy, z Włoch komponenty przyjechały ale co z tego jak zamówienia spadły praktycznie do 0,00 EUR. Kontrakty nie są przedłużane, jest robota ale do czerwca 2020. Potem to bozia jedna wie. Zwolniono prawie wszytskich ze średnoiego szczebla, zakładame rządzą bruadziści i kadrowa.

300 osób łącznie straci pracę jak się nic nie zmieni. na ten moment 100 osób za burtą, wyapdło z gry jak to mówi kolega.

Nawet jak rząd nic nie namiesza nowym podatkiem, lub kolejnymi przywilejami dla nie płacących lokatorów, a teraz są ku temu wreszcie dobre fundamenty, to i tak popyt spadnie.

Zwiększy się ruch dojazdowy między wsią a miastami, przez co spełni się mokry sen eko-terrorystów o wolnych od zanieczyszczeń, zielonych centrach miast.

Kolega, który podłącza internet w małym polskim mieście mówi, że ostatnio spory ruch jest. Pewnie wiele rodzin chce mieć lepszy albo w ogóle internet skoro już siedzą w domach. Nie sprawdzałem na giełdach firm z sektora “internet”, ale pewnie źle nie mają. Może ktoś zna jakieś mikro/małe firmy w które można zainwestować?

Pamiętajmy też, że część dużych firm na Zachodzie też ma podobne rozterki co do wynajętych powierzchni i pracowników na “remote work”. Część tej pracy może się przenieść do jakiegoś państwa z tektury.

https://www.bloomberg.com/news/articles/2020-04-16/gorman-sees-morgan-stanley-future-with-much-less-real-estate

Czy tak będzie czy nie jest to spekulacją. Zazwyczaj jest tak, że się nie da dopóki nie zdarzy się nadzwyczajna sytuacja. Ale to wszystko gdybanie

W biurze tym bardziej nie powiesz pracownikom, że teraz urabiasz kluczowego klienta, masz ważną konsultację a sam nie slyszysz swoich mysli i prosisz o pół godziny ciszy. Kolejna sprawa to czas dojazdu i jego koszty, to wszystko odpada, video konferencję w razie potrzeby można robić w gaciach i marynarce w pół godziny, a w razie czego sprawdzić co na niej było za jakiś czas.

Dla własciciela firmy to idealne rozwiazanie, bo zleca i otrzymuje produkt, po czym może spokojnie skalkulować, kto, co i za ile zrobił. To było do tej pory nie do pomyslenia, ale skoro się teraz sprawdzi i obostrzenia zwiazane z poruszaniem, komunikacją pozostaną lub powrócą np jesienią co jest wielce prawdopodobne, to ten trend może się utrzymac i ocalić sporo firm, ale zwolnić też sporo przestrzeni biurowej.

Jak sie mawia w korpo – praca zdalna jest ok, bo co sie w domu nie zrobi to się w biurze nadrobi.

“Niska odwiedzalność nie będzie sprzyjać nikomu. Apeluję więc o solidarność wszystkich stron: najemców, wynajmujących i banków, aby połączyć siły i przetrwać.”

Mocno zagraża im sektor e-commerce. To dawało się zauważyć jeszcze przed epidemią. Może okazać się, że w przyszłości część tych obiektów zostanie zamknięta. Nie będzie tylu najemców, którzy (szczególnie ci najmniejsi) bulili sporo. Często mieli niekorzystne umowy. Warto dodać, że na rynek sprzedaży wysyłkowej będą wchodzić także tacy gracze jak Kaufland, Biedronka itd.:https://infowire.pl/generic/release/499048/pandemia-koronawirusa-szansa-dla-branzy-e-commerce-o-sytuacji-na-rynku-magazynach-przyszlosci-i-trendach-w-logistyce . Niebawem do naszego kraju zawitają globalni gracze jak Amazon (mają już tu magazyny), Alibaba itd. Najlepiej by było żeby to nasze rodzime przedsiębiorstwa (nawet te mikro) miały razem duży udział w tym sektorze, a nie ci globalni.

-a jakiś mały aneksik do starszego artykuła mogę oczekiwać : co z tą Irlandią jest taraz i co będzie potem ???

jeśli się znajdzie czas to i może aneks się napisze. Na chwilę obecną jest jak wszędzie. W 4Q2019 roku w Dublinie ceny nieznacznie spadły. Zaraz po epidemii, zaczęła wzrastać liczba mieszkań na wynajem długoterminową. O 60% z tego co pamieatm.

Obecnie przy kompletnym zastopowaniu gospodarki dług do PKB wzrósł z 57% do 87% w ciagu miesiąca. external debt do GDP z 900 do 1007%.

Oni żyją z optymalizacji podatków, usług. To wydaje się być już pieśnią przeszłości, gdyż inne kraje będą w obecnej sytuacji włączyć o każdy cent kosztem Eire. A usługi cóż usługi podczas recesji dostają najbardziej po czterech literach.

Jak wszędzie wszystko zależy od tego jak szybko się uporają.

No to życzmy sobie by II fala na jesieni nie przyszła.

Czyli na zasadzie: skupmy się na przyczynach w nowej rzeczywistości, a nie wróżenia z fusów, bo teraz to jak w dobrym filmie “akcja rozgrywa się na naszych oczach” i fundamentem jest nie to, żeby wydać werdykt, czyli, że “rynek łobsunie siem ło x% i tyle”, bo tego nikt nie wie, tylko zanalizowanie możliwych zależności co do rozgrywającej się aktualnie sytuacji.

Większy rynek pracy, serio? Widzę tu pewną sprzeczność z resztą treści i zupełnie nie zgadzam się z przewidywaniami. Nie ma i nie będzie rynku pracy jaki znamy. Estymacja bezrobocia na koniec roku lekką ręką idzie w 9-10%, a i tak to są nadzieje, bo co realniej patrzący wróżą pogłębiający się 15-18%. Firmy w pierwszej kolejności pozbędą się tych mniej intelektualnie zorganizowanych, tych niepotrzebnych, co często wiąże się z ich kiepskimi życiowym ogarnięciem. Ci ludzie prędko pracy nie znajdą i miska u mamy będzie ratować życie, a rolnictwo będzie nazwane odskocznią o biurowego życia. Owszem z kredytem będzie mega trudno ale utrzymać i nie dokładać to pustostanów i wyżyć będzie gorzej, nie mówiąc o tym, że gwarancji wypłacalności najemcy nie ma nigdy.

Wiele ludzi zwyczajnie jeszcze nie rozumie tego co sie dzieje. Od czerwca dopiero bedzie coraz bardziej widac płacz i lament.

Takich wyrzadzonych szkod psychologicznych nie da sie tak zwyczajnie odwrocic. O tak sobie dekretem Wodza.

Ps. Pozdrowiwnia z prowincji gdzie panika jak z Hitchcocka.

Urban legend juz chodza ze corka mlynarza przejechala z “zarazą” z warszawy i zarazila ojcow i dziadkow i wszyscy ledwo juz dychaja 🙂

I zaraz bedzie prowincja obwiniała warszawke że zarazę im zsyła i bedzie rzadac odszkodowań, tak jak Ms Angela chce od Pana Chinczyka

https://www.express.co.uk/news/world/1271028/Angela-Merkel-Germany-China-coronavirus-blame-Wuhan-Xi-Jinping-Trump-latest

Juz widac ze bedzie draka i bezrobocie jeszcze bardziej wzrośnie.

“panika jak z Hitchcocka.”

Dokładnie tak to jest nakreślone, jak mistrz przewidział. Niby wszystkie “obostrzenia” można było wprowadzić od razu, ale wtedy nie byłoby takiego efektu, bo ludzie by się przyzwyczaić zdążyli i zdenerwowanie by opadało.

A tak, najpierw trzęsienie ziemi, a potem napięcie stopniowo narasta. Tak, jak mistrz Hitchcock przykazał.

Na takiej budowie jest ciągłość, terminy zgrane i dopięte, tj dzisiaj lejemy strop 3 piętra, na pierwszym już montują okna a za tydzień na pierwszym pietrze wchodzą hydraulicy, Za dwa tygodnie wylewki, za trzy malowanie.

Zakłucenie tego procesu wyklucza inwestycję nie na 2 tygodnie, ale na znaczenie dłużej bo cały terminaż się sypie i podwykonawcy są już na innych budowach, a za materiały trzeba zapłacić.

Co to oznacza? O ile mieszkania są sprzedane to odbiór się najwyżej przesunie o kilka miesięcy, ale jak jest ma kredyt i są terminy spłaty, kary itp to robi się niebezpiecznie.

Teraz jest słonecznie przypadków stosunkowo niewiele, jeżeli będzie druga fala jesienią, czy nawet zwykła grypa, jak co roku, a wiekszość jesienią marznie, moknie kaszle i kicha i na coś tam choruje i to raczej nic nowego to będzie bardzo ciezko taką budowę dokończyć, a trzeba ją zamknąć przed zimą, bo wtedy wchodzą ekipy do środka. To może dodatkowo mocno ostudzić zapędy deweloperów

Taka anegdotka mi się przypomniała, jak jeszcze pracowałem w Polsce – na budowie wa-wce znaleźli niewybuch (żadna nowość) – historia zasłyszana od przedstawiciela handlowego w moim obozie pracy.

Idą do kierownika budowy i zgłaszają problem, kierownik na to…

-Ehh, no dobra, tym razem zrobimy to legalnie. Pokażcie ten niewybuch.

“Legalnie” – dzwonimy po saperów i przy okazji zamykają połowe dzielni. Zazwyczaj problem rozwiązuje się poprzez wrzucenie kilku łyżek piachu koparką do wywrotki, niewybuch i znowu kilka łyżek piachu na wierzch i wio za miasto.

Idą w miejsce spoczynku niewybuchu, a niewybuchu nie ma.

-???

-A Kola wziął i zaniósł do biura, żeby nikt się nie potknął czy coś… dla bezpieczeńtwa…

-GDZIE ZANIÓSŁ? Wołaj go natychmiast niech to przyniesie z powrotem!!!!

O dziwo przyniósł, odłożyli, zadzwonili po saperów. Przyjechali, zamkneli budowe na dwa dni.

A wywrotką pół godziny.

Moim zdaniem rynek nieruchomości jest skasowany, tak jak handel wielkopowierzchniowy, turystyka, transport osobowy – zostają nieliczni, ale niesie to ze sobą też szanse (o czym pisaliście) – transfer kapitału na inne żerowiska być może bardziej wymagające kapitalizacji, przebranżowienie się z niby-pracy (wiem, inaczej to określacie:) na produktywną pracę albo koniec produkcji niby usług (produktów), zaspokajaących urojone potrzeby, opłacanych za wartości wytrzepane z powietrza (np. skończy się latanie jednego z drugą niby-pracujących do egzotycznych krain, co poza ich przyjemnością i generowaniem niby pracy dla innych, przynosiło też masę negatywne efektów zewnętrznych).

Poprostu – racjonalizacja gospodarki, powrót do lat 90tych, transformacja 2.0. Dokona się to, co nie dokonało się po 2008. Nie muszę Wam chyba wspominać o stopie wzrostu PKB po wyjściu z koszmarnego dołka wczesnych lat 90tych. Na Na koniec mojego przydługiego wywodu cytat z dzieła sztuki filmowej:

– Franz! Jak teraz będzie?!

– Tak samo, albo i lepiej..

Tylko płynność, utrzymanie cyrkulacji, utrzymanie miejsc pracy ile się da (nawet kosztem wstrzymywania wynagrodzeń) utrzymanie przedsiębiorstw od CEIDG po spółki SA i międzynarodowe korp (włączając przejęcia, przebranżowienia, bail-outy) są kluczowe.

W tym momencie wirus to historia, gra toczy się o to, czyje będzie na wierzchu, kto kogo przejmie i w jakim stanie.

Kopę lat. Miło, że jesteś. Zawsze z przyjemnością czytałem Twoje wyważone posty.

PS w odniesieniu do mojego wpisu – chińskie PMI wróciło do poziomu sprzed epiedemii, co potwierdza w części moją tezę o kwestii nowego otwarcia i nadganiania straconego czasu, i też zaprzecza temu, że cośkolwiek nam skapnie z niedoli drugiego:)

Naprawdę ciężko mi uwierzyć we wszystkie dane przez nich przekazywane. Czy one aby na pewno są odzwierciedleniem rzeczywistości? Ja wiem, że wszyscy manipulują liczbami w różnych dziedzinach,ale Chinole mają do tego wyjątkową zdolność. Całkiem niedawno była seria artykułów o masowych zwolnieniach i wysyłaniach ludzi na urlopy bezpłatne gdyż brak było zamówień ze świata.

Do tego dochodziły prestiżowe blamaże chińskich władz i producentów z wysyłaniem wadliwego sprzętu medycznego do Europy. Hiszpanie np durgi raz w ciągu miesiąca odsyłają testy w liczbie ponad 600 tysięcy.

Myśle, że Chiny i reszta świata sa już na kierunku kolizyjnym. Co z tego wyjdzie przekonamy się wczesniej niż nam się wydaje, daj Boże z miarę spokojnie.

Cześć, przygotowałem drugie podsumowanie nowych zmian w kredytach hipotecznych:

Pekao BH (proszę nie mylić tego banku z Pekao SA i PKO BP)

-minimalny wkład własny to 20%

-brak akceptacji dochodów z działalności gospodarczej

-podniesienie marż

Credit Agricole

-ograniczanie finansowania w przypadku 10% wkładu własnego do lokali mieszkalnych znajdujących się w miejscowościach powyżej 100 000 mieszkańców

-brak akceptacji dochodów z wynajmu

Santander

-duże ograniczenia w akceptowaniu dochodów z DG. Wykluczenie branż uznawanych przez bank za ryzykowne

-brak akceptacji dochodów z umów zlecenie, umów o dzieło, umów na czas określony (poza przypadkami, gdy okres kredytowania jest krótszy niż czas do zakończenia umowy)

-znaczne ograniczenie w przypadku klientów zewnętrznych. W wielu wypadkach oznacza to automatyczną decyzję negatywną.

ING

-wymagane wyciągi z konta

mBank

– duże ograniczenia w akceptowaniu dochodów z DG. Wykluczenie branż uznawanych przez bank za ryzykowne

-oględziny nieruchomości w formie wirtualnej.

-podniesienie marż

BNP

– duże ograniczenia w akceptowaniu dochodów z DG. Wykluczenie branż uznawanych przez bank za ryzykowne

-ograniczenia w akceptowaniu dochodów z umów o pracę na czas określony, nieokreślony, umów zlecenie, umów o dzieło w przypadku branż uznawanych przez bank za ryzykowne

Pekao SA

-wydłużenie ważności decyzji kredytowych

-trwają rozmowy na temat zwiększenia wymaganego minimalnego wkładu własnego, na razie ciągle akceptowane jest 10%.

BPS (Bank Polskiej Spółdzielczości)

-zwiększenie minimalnego wkładu własnego do 30% (od 27 kwietnia)

-brak akceptacji dochodów z działalności gospodarczej

-brak akceptacji dochodów z umów zlecenie, umów o dzieło, umów na czas określony z okresem krótszym niż 9 miesięcy do zakończenia umowy

Podsumowując – coraz bardziej zmniejsza się liczba banków udzielających kredytów przy 10% wkładu własnego. Osoby prowadzące działalność gospodarczą mają coraz bardziej ograniczone możliwości uzyskania finansowania. Pojawiają się też problemy z wyceną nieruchomości w mniejszych miejscowościach – banki zaniżają wartość nieruchomości. W wielu bankach można zauważyć utrudnienia w uzyskaniu kredytu przez klientów posiadających umowę o pracę w branżach określanych jako ryzykowne. Utrudnienia dotyczą też w wielu wypadkach klientów zewnętrznych, czyli nie posiadających produktów w danym banku. Utrudnienia oznaczają obniżenie kwoty kredytu, konieczność zwiększenia wkładu własnego lub odmowę udzielenia kredytu. Większość banków obniżyła też scoringi wszystkich klientów – oznacza to zaostrzenie kryteriów przyznawania kredytów.

Jednym słowem, banki widza duże ryzyko związane z rynkiem nieruchomości. Będzie ciężko dostać kredyt, co ewidentnie przełoży sie na ceny nieruchomości. Oczywiście, te podobno kupowane są w większości za gotówkę, zatem problemów na miarę Irlandii i Hiszpanii związanych z bankami nie powinniśmy mieć. Co nie znaczy, ze nie odbije sie to na cenach nieruchomości. Pod warunkiem, że większość zakupów rzeczywiście była finansowana przez gotówkę……

Z drugiej znowu strony kredyt hipoteczny udzielany na 30 lat w samej istocie rzeczy jest mocno niepewny, niezależnie od tego jaką ktoś ma w danej chwili umowę o pracę.

Bo co znaczy, że masz na czas nieokreślony jak za 3 miesiące możesz już być bezrobotny.

Dla banku i tak kredyt hipoteczny jest jednym z najpewniejszych aktywów i jedyne ograniczenia powinny dotyczyć wkładu własnego, żeby się zabezpieczyć przed spadkiem ceny.

Ceny w ofertach sprzedaży mieszkań zatrzymały się na poziomie z lutego. Niewielkie spadki zaobserwowaliśmy jedynie w 5 z 16 badanych miast. Wiele wskazuje jednak na to, że ceny transakcyjne będą spadały. Kluczowe dla rynku będzie to, jak wiele osób straci pracę i jak długo taki stan będzie się utrzymywał. Z raportu Expandera i Rentier.io wynika jednocześnie, że oprocentowanie kredytów hipotecznych spadło do najniższego poziomu w historii. W przypadku kredytów w wysokim (powyżej 20%) wkładem własnym, średnia stawka wynosi zaledwie 3,01%. Niestety ubywa banków udzielających kredytów z najniższym dopuszczalnym wkładem, wynoszącym 10%. Poza tym nawet jeśli ktoś posiada odpowiedni wkład, to kredytu i tak może nie otrzymać, gdyż banki są teraz bardzo ostrożne.

Wraz z epidemią koronawirusa rynek nieruchomości wyhamował. Ruch na portalach spadł o 40-70%. Ceny w ogłoszeniach sprzedaży zatrzymały się mniej więcej na poziomie z lutego. Spadki zaobserwowaliśmy tylko w 5 z 16 badanych przez nas miast i były one symboliczne. Najbardziej spadły ceny w Lublinie, gdzie są o 2% niższe niż w lutym. Największy wzrost odnotowaliśmy w Sosnowcu – o 4%. Warto jednak pamiętać, że obecnie kupujący mają dużo lepszą pozycję negocjacyjną niż jeszcze kilka miesięcy temu. W wielu przypadkach cena ofertowa może więc pozostawać wysoka lub spadnie nieznacznie, ale ta faktycznie płacona (transakcyjna) będzie od niej znacznie niższa.

Pieniądze lubią spokój, a tu słychać o drugiej fali wirusa na jesień w mediach. To co się dzieje obecnie, jak niestabilne są pewne biznesy, dla ktorych masa przedsiębiorczych ludzi poświeciła lata życia i zdrowie, jak uzależnione stało się ich prowadzenie od widzimisię kilku osob, nie koniecznie działających dla dobra obywatela, sprawi że wielu nie wroci do biznesu, a przynajmniej nie prędko, więc to wszystko powoli odbije się rownież na nieruchomościach.

2008 ceny też nie spadły od razu, a spadek trwał kilka lat, chociaż to była całkiem inna bajka, tu kryzys można przedłużyć, wznowić.

Każdy, kto prowadził jakiś biznes, wie że teraz jak ma zapas gotowki najlepiej jest przeczekać,

obserwować kto upadnie, żeby w coś wejść, a na pewno nie kupować mieszkanie jako lokatę, bo jest wielce prawdopodobne, że można stracic w kilku etapach, tj cenie zakupu na gorce, braku lokatorów, czy co gorsza braku wpływu od lokatorów. Przy pogłębieniu się kryzysu istnieją jeszcze zagrożenia bardzo realne niestety, że lokator będzie nie usuwalny, bo wyjdzie w nocy przepis, który pozwoli lokatorowi na zasiedzienie lokalu na czas pandemi, lub utraty pracy.. Już teraz wynajem niewłaściwej osobie, świadomej jak nie płacić pociąga za sobą ryzyko wyłączenia lokalu w najlepszym wypadku na kilka miesięcy i ogromne koszty utrzymania.