O czym mówić nie będziemy, a co interesuje czytelników najbardziej….

To nie będzie kolejna powieść o zaletach życia w słonecznym kraju, chociaż wpis będzie dotyczył Półwyspu Iberyjskiego. Nie będzie to też opowieść o Fenicjanach i ich morskich podróżach, czy też Kartagińczykach i ich bardzo znanym wodzu. Nie będzie też poruszana tematyka Rzymian i ich obecności w tej części Europy. Pominięty też zostanie tragiczny dla owej krainy przemarsz Wandalów, czy też podbój przez Arabów. Nie ruszany będzie też tematu Rekonkwisty, aby nie być posądzonym o stronniczość i niepoprawność polityczną. Nie będziemy też wspominać biednych przedstawicieli kultury Mezoameryki wyrywających serca, aby przypodobać się Bogom. Nie będzie też o dzielnych konkwistadorach, którzy w tamte rejony zawieźli dżumę i ospę, a przywieźli srebro i złoto. Pominiemy też wpływ owych metali na przyszłość i mentalność poddanych nieskazitelnych fizycznie Habsburgów. Czasy powstania oraz świetności Imperium nad którym nie zachodzi Słońce też zostaną pominięte.

Z czystości naszych intencji nie będziemy też rozwodzić się nad przewagami hiszpańskich tercios, aż do chwalebnego końca ich panowania na polach bitwy w słynnej i godnej naśladowania bitwy pod Rocroi. Pominiemy też, jakże miłe naszemu sercu wojny Napoleońskie i sławne dokonania naszych rodaków, czy też ich opinię na jej temat. Milczeniem też zbędziemy sens i legalność wojny domowej, okropieństwa jakich dopuszczały się wojska sojusznicze z obu stron, czy też ochotnicy z różnych krajów. Przeskoczymy też dyktatorskie rządy Franco. oraz opinie na jego temat oraz “cudu gospodarczego” do którego się on przyczynił.

Pominiemy to wszystko, mimo iż niewątpliwe każda cząstka tej burzliwej przeszłości miała wpływ na mentalność, kulturę i sposób bycia obecnych mieszkańców państwa zwanego w ich własnym języku Espana. Idąc jednak za światłą rada postępowców, że wszyscy ludzie są tacy sami, więc w taki własnie sposób ich potraktujemy. Postaramy się znaleźć cechy wspólne mieszkańców kraju ze stolicą w Madrycie z całą resztą obywateli świata. Wszak niezależnie od kultury i historii, wszyscy na globie mamy tak samo głęboko zakorzeniony instynkt, wytworzy przez setki tysięcy lat ewolucji. Podobnie jak zwierzęta, i my homo sapiens, podążamy za stadem…

O czym będziemy zatem pisali, zapyta szybko wnikliwy i już z lekko znudzony czytelnik? O sprawach poważnych, szybko odpowiadam. Prosiłbym tylko jeszcze o chwilę cierpliwości. Wszak wstęp jakiś zawsze być musi. Rozprawka tutejsza, absolutnie nie pretendująca do miany naukowej, będzie jedynie przekazaniem wspomnień autora, oraz przedstawieniem wniosków jakie zostały przez niego wyciągnięte i na całe życie zapamiętane. Sprawa dotyczyć będzie kwestii niebanalnych, za każdym razem wywołujących rumieńce na policzkach rozmówców oraz gorączkę wśród oponentów o zdaniach odmiennych. Budzi też serię, nie zrozumiałych dla autora niniejszego tekstu, komentarzy obrzucających się nawzajem błotem (czy też gnojem) ludzi w internecie. Jedno jest pewne: Gdy temat wypływa, nikt nie pozostaje obojętny.

Tak więc o czym ma być ta dzisiejsza mowa? O Nieruchomościach, lub jak woli mawiać redaktor naczelny: NIE-RUSZAJĄCYCH się MOŚCIACH, opisanych przez niego w SADZE o RE. Gorąco zalecam się zapoznać przed dalszym czytaniem tegoż tekstu.

Mieć, posiadać nawet na kredyt, czy wynajmować? Debata ta toczy się od długich lat. Nie będziemy tutaj rozstrzygać kto ma rację, a kto jej nie ma, jako że o upodobaniach się nie dyskutuje. Przybliżymy natomiast specyficzny i dosyć ciekawy schemat pęknięcia bańki na rynku nieruchomości w Hiszpanii. Gdy jednak cierpliwy czytelnik dojdzie do końca tego tekstu, to zrozumie, że w tym schemacie nie było nic ani wyjątkowego, ani też niezwykłego. Wszystko było aż nadto schematyczne aby tego nie dało się zauważyć. Oczywiste stało to się jednak tak jasne i widoczne, dopiero wtedy gdy z balona zaczęło uchodzić powietrze.

Pora przedstawić bohaterów i odpowiedzieć na pytanie czemu Anna wtóruje Roberto….

Jest piękny wiosenny wieczór, a właściwie to już noc. Przełom marca i kwietnia. Wędruje samotnie po ulicach Madrytu. Dochodzi północ a na przystankach autobusowych tablice świetlne pokazują 21 stopni. Na plusie oczywiście. Zdziwieni Hiszpanie patrzą na moją skromną osobę ubraną tylko w lekką podkoszulkę, podczas gdy sami mają cieplejsze okrycia wierzchnie, a niektórzy paradują nawet w kurtkach. Nie pierwszy nie ostatni raz gdy południowcy w taki właśnie sposób patrzą na zagubionego wschodnio-europejczyka, o skórze białej jak śnieg, włosach blond i oczach niebieskich. Kilka lat wstecz był to widok powszechny, z wyjątkiem skóry, bo ta po kilku miesiącach robiła się brązowa, i tylko blond czupryna i oczy niczym górskie jezioro odróżniały się od miejscowych. Ale te czasy to przeszłość. Tani robotnicy z krajów byłego bloku sowieckiego wraz ze zwijając się biznesem budowlanym opuścili piękny Półwysep Iberyjski. Natomiast sam autor niniejszego artykułu był na wakacjach, odwiedzając starych znajomych. Umówiłem się z Roberto (który sam siebie kazał zwać Rob, gdyż ojca ma Brytyjczyka) pod wtedy jeszcze starym Estadio Vicente Calderón. Rob jest zagorzałym fanem Atlético de Madrid i należał do jednej z jej fanatycznych frakcji – Frente. Był też wcześniej gorącym zwolennikiem inwestowania w nieruchomości. Był, ale już nie jest. Po serdecznym przywitaniu udajemy się metrem do jego mieszkania. A właściwie mieszkania jego obecnej dziewczyny, gdyż Roberto nie posiada nic. Nie może. Komornik siedzi mu na głowie za długi. Po drodze prowadzimy wielce niezobowiązująca rozmowę, przeważnie o piłce. Język rozwiązuje się mojemu gospodarzowi dopiero po szklaneczce czerwone wina (dla Polaków wytrawnego). W przeważającej części są to słowa niecenzuralne, nie nadające się do cytowania, mające określać zachowanie rządu, bankierów i nadzoru finansowego.Wtóruje mu ciemnowłosa, czarnooka i wbrew powszechny upodobaniom tamtejszych mężczyzn drobniutka Anna. Nie dziwię się. Tacy są Hiszpanie. Impulsywni. Z drobnostek robią wielkie problem, a poważne problemy bagatelizują, każdy ma odmienny pogląd na tą samą sprawę. W tej jednak kwestii wszyscy wykazują zaskakującą zgodność. To pokazuje jak bardzo to ich dotknęło. Spycham rozmowę na interesujący naszych czytelników temat. Nie pozwalam im na wygadanie się. Wiem, że za chwilkę mogą zgubić wątek.

⇒ Powiedz Rob jak to było z tą Hiszpanią?

Poczciwy kolega, który dał mi schronienie na ta kilka dni, upija łyk wina z kieliszka, zachęcając mnie do tego samego i zaczyna swoją opowieść…

Co było przed, a co było po wejściu na wspólny rynek europejski…

⇒ Posłuchaj przyjacielu – zaczyna – Hiszpania w latach siedemdziesiątych pod koniec rządów generała Franco przeżywała mały cud gospodarczy. Cud ten miał miejsce dzięki grupie młodych ludzi zwanych technokratami. Cieszyliśmy się drugim na świecie, zaraz po Japonii wzrostem gospodarczym. Staliśmy się 9 największą gospodarką na globie. Tak, tak mój kolego. Dziewiątą zaraz po Kanadzie. Znakiem rozpoznawczym tego okresu był samochód, całkiem niezły jak na nasze warunki, produkowany na licencji Fiata – Seat. Marzenie każdej hiszpańskiej rodziny, które podkreślało ich status i podnosiło znaczenie w społeczeństwie. Kiedyś mi wspominałeś, że u was za czasów komuny było podobnie, też coś robiliście na licencji Fiata. Widać coś nas łączy. Uśmiecha się serdecznie.

⇒ Co zatem się stało?

⇒ Cóż brachu – pozwala sobie na taką poufałość w końcu łączy nas trochę wspomnień – to co zwykle w takich wypadkach. Przyszedł kryzys naftowy lat 70-tych. Ale gwoli sprawiedliwości trzeba powiedzieć, że problemy zaczęły się wcześniej, a właściwie nie zostały rozwiązane w ogóle. Mamy zatem PKB, które rośnie, wskaźniki które wręcz eksplodują, ale poza wąską grupą ludzi, cała reszta dalej klepie biedę. Do momentu wejścia do UE, wtedy jeszcze zwanej Europejską Wspólnotą Gospodarczą, podstawowym zajęciem Hiszpanów było rolnictwo i rybołówstwo. Co było zresztą kością niezgody między ówczesnymi członkami EWG a kandydatami do tego zacnego grona. Doszło nawet do tego, że francuska flota wojenna ostrzelała kutry rybackie ubogich mieszkańców Zatoki Biskajskiej. Południowcy jak to południowcy odpowiedzieli po swojemu. Spalili 30 tirów należących do Francuzów. Konflikt się zaostrzał, ale jakoś dało się dojść do porozumienia i tak oto Hiszpania stała się pełnoprawnym członkiem EWG. Przyszłość miała należeć do nas. Był rok 1986.

Wraz z wejściem do EWG napłynęły nie tylko olbrzymie środki z funduszy europejskich, ale także zwiększyło się zaangażowanie inwestorów zagranicznych. Bezrobocie, z ponad 20% w roku 1985 pięć lat później spadło poniżej 16 procent. Aby ponownie urosnąć do ponad 22%, w 1992 roku. Przebiło zatem poziom sprzed wejścia do EWG. Charakterystyczne jest dla Hiszpanii to, iż w czasie wzrostu gospodarczego bezrobocie spada szybciej niż w innych krajach wspólnoty, natomiast w okresie spowolnienia rośnie zdecydowanie gwałtowniej. Spowodowane jest to przez kilka czynników, o których nie będziemy wspominać gdyż z całkiem przyjemnego artykułu zrobi się już poważna opowieść. Zainteresowanych odsyłam do pracy Anny Gmyrek: Hiszpania przed i po przystąpieniu do Wspólnot Europejskich. Warto w wolnej chwili zapoznać się z pracą, jako że pokazuje ona schemat na jakim opiera się działanie i cykliczność gospodarcza u nowo przyjętych członków Wspólnoty Europejskiej.

Wróćmy zatem do opowiadania naszego przyjaciela, który własnie odbył podróż do piwniczki, gdzie trzyma na wszelki wypadek winko. Na etykiecie widnieje napis Castilla-La Mancha, według niego najlepsze (wytrawne) na Ziemi. Kłócić się nie będę, chce usłyszeć resztę opowiadania, które pochłaniało mnie bez reszty. Nalewa po kieliszku, upija łyk, wznosząc oczy ku niebu, jakby chciał podziękować Bogu za ten dar, a na głos mówi z typowym dla południowców temperamentem, że na szczęście urodził się katolikiem, a Jezus wiedział co robi gdy zamieniał wodę w wino. Anna ucisza go wzorkiem, ale tylko na chwilę. Śmiejąc się serdecznie kontynuuje opowiadanie. A brzmi ono mniej więcej tak, że od roku 1986 do 1992 cenny nieruchomości rosły. Okres pomiędzy 1992- 1997 to czas stabilizacji, a dalej okres pomiędzy 1998 – 2008 to już okres wielkiego bumu. Przy czym czasy około 2003 roku to już okres absolutnego szaleństwa.

Według Centralnego Banku Hiszpanii pomiędzy 1976 a 2003 realne ceny nieruchomości wzrosły podwójnie. Co w cenach nominalnych oznacza wzrost 16 – krotny. Zaś pomiędzy 1998 a 2007 wzrost ten odpowiednio wynosił 200 %, i 150%. Później był już tylko zjazd. I tutaj dochodzimy do sedna naszej opowieści. Powstawania bańki spekulacyjne w Hiszpanii. Zatem pominiemy te dwa wcześniejsze okresy i szybciutko przeskoczymy do ostatniej najbardziej nas interesującej części.

Lata 1998 -2008, czyli czasy szaleństwa.

Był to okres wielkich wzrostów cen nieruchomości w Hiszpanii, a po roku 2003 na określenie tego co się tam wówczas działo można użyć tylko jednego słowa: Mania. Każdy się na nieruchomościach znał, każdy w nie inwestował i każdy chciał posiadać swoje M. Ten model, głęboko zakorzeniony w mentalności mieszkańców Płw Iberyjskiego, zapoczątkowany został jeszcze za czasów dyktatury Franco, który zgodnie z naukami Kościoła Katolickiego prowadził politykę bardzo pro-rodzinną. Wiązało się to też z zapewnieniem dachu nad głową. Podobną strategię przyjęły rządy w omawiany przez nas okresie. Niezależnie od ich zapatrywań politycznych, mocno forsowali oni politykę własnego M. Poprzez udogodnienia w podatkach, odpisy, czy też zachęty dopłatami. Nic dziwnego zatem, że cenny rosły niczym grzyby po deszczu, a w mentalności Hiszpanów zakorzeniło się przekonanie o konieczności posiadania własnego kąta. Taka mała presja społeczna.

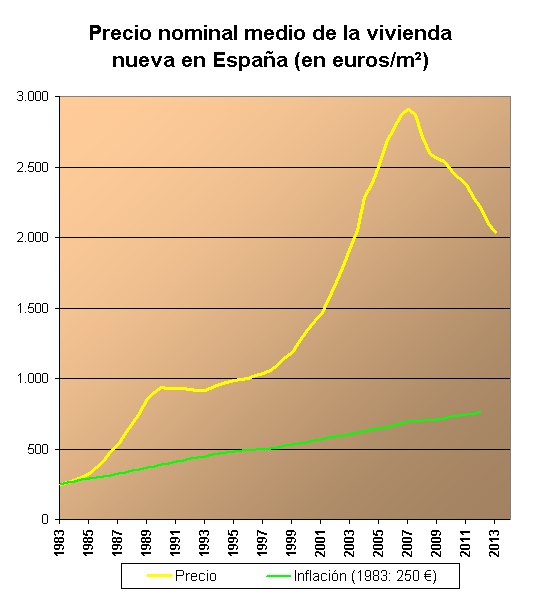

Cena za metr kwadratowy wyrażona w euro w latach 1983-2013. Źródło: https://upload.wikimedia.org/wikipedia/commons/e/ed/Vivienda_n_jun2009.png

Pomiędzy 2000 a 2009 wybudowane ponad 6 mln mieszkań. Tylko miedzy 2004 a 2008 co roku dodawano średnio 600 000 nieruchomości. Więcej niż Francja, Niemcy i Wielka Brytania razem wzięte. W rekordowym 2007 tych mieszkań było ponad 800 tysięcy według danych rządowych, według innych instytucji liczba przekroczyła milion. Ile ich dokładnie w okresie bumu wybudowano, nie wie nikt. Statystyki są zamglone ze względu na niejasne prawo w tej kwestii. Skomplikowana metoda liczenia i udzielania pozwoleń oraz całkiem luźne podejście do ich egzekwowania nie daje nawet cienia szansy na określenie dokładnej liczby rozpoczętych i skończonych budowli. Wielce prawdopodobne, że liczba 6 milionów jest mocno zaniżona. Standardowym przykładem były samowole budowlane, których rozpoczęcia budowy nikt nie zgłaszał. Po załamaniu na rynku, nikomu też nie zależało aby urząd skarbowy o tym się dowiedział.

Odnosząc to do sytuacji w Polsce, to wyglądało mniej więcej tak, że w Najjaśniejszej w czasie ostatniego bumu w roku 2007 liczba pozwoleń na budowę na 1000 pełnoletnich mieszkańców kształtowała się w okolicach 8. W Hiszpanii tych pozwoleń było 17.

Do roku 2006 liczba sprzedanych lokali ciągle rosła, osiągając swoje rekordowe maksima na poziomie 995 tysięcy. Później było już tylko gorzej. Liczba oddanych mieszkań rosła, ale sprzedaż siadała, liczba pustostanów dramatycznie się zwiększała, ale ceny wbrew zdrowemu rozsądkowi ciągle eksplodowały. Nikt jednak nie miał odwagi czy też chęci aby zakończyć to mieszkaniowe szaleństwo. Nikomu zresztą nie było to na rękę, tym bardziej rządowi, który zyskiwał dodatkowe pieniądze z podatków. Dzięki temu finanse państwowe wyglądały znacznie lepiej. Nie przeszkadzało to także firmom budowanym czy też deweloperom, z powodów powszechnie wiadomych. Pracownikom budowlanym, agentom nieruchomości, firmom pośrednio lub bezpośrednio związanych z budowlanką również to nie przeszkadzało, wszak nikt nie lubi tracić źródeł finansowania swojej egzystencji.

Tamtejsze Ministerstwo Rozwoju w opublikowanych danych na rok 2005 podawało liczbę 2.649.615 osób pracujących w zawodach powiązanym z budowlanką, oznaczało to, iż 13% siły roboczej Hiszpanii było zatrudnionych w tej gałęzi gospodarki. Tylu ludzi nie pracowało w tym czasie w tym segmencie gospodarki ani w Niemczech, ani we Francji, ani też w Wielkiej Brytanii. Budowlanka w 2007 roku odpowiadała za 16% PKB (podobnie jak w Irlandii w okresie bańki), chociaż ja osobiście uważam, że jest to liczba bardziej nie-doszacowana niż przesadzona. Europejski Bank Centralny w opublikowanym przez niego raporcie pisze o poziomach 25%. To jest 1/4 PKB. Wyniki dla innych krajów rozwiniętych zamykały się w przedziałach 7-10 %. W USA gdzie w tym samym czasie mieliśmy do czynienia z kryzysem subprime, segment budowlany generował “tylko” 9% PKB. Oczywistym jest, iż ludziom tym wraz z rosnącym zapotrzebowaniem rosły też wypłaty, i to dramatycznie. Niejednokrotnie zarabiali lepiej niż ci z wyższym wykształceniem. Nie należy zatem dziwić się, że młodzi ludzie nie garneli się do nauki. Zwyczajnie nie opłacało się. Robotnik budowlany zarabiał lepiej.

W 1990 roku w przeliczeniu na euro cena metra kwadratowego oscylowało średnio w okolicach 915 euro. W 2002 to było 1667 euro, a na szczycie bańki w połowie 2008 roku prawie przebiło magiczną liczbę 3 tysięcy euro za metr kwadratowy. W ciągu sześciu lat cenna metra kwadratowego podwoiła się. Doszło do tego, że ludzie zadłużali się na 40 i więcej lat, żeby tylko kupić sobie ziemiankę.

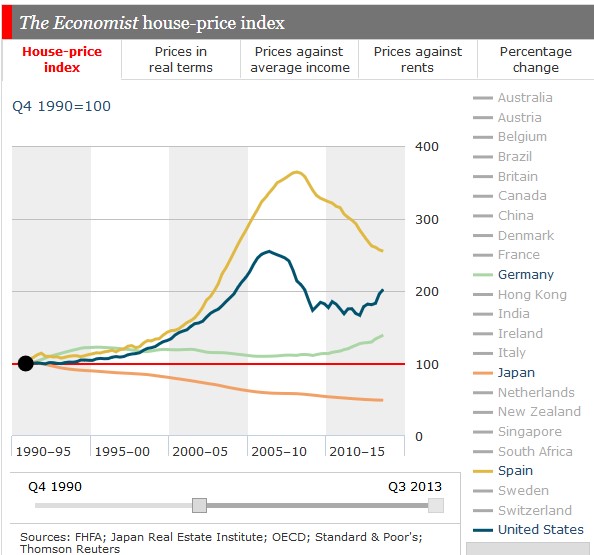

Źródło: https://snbchf.com/wp-content/uploads/2013/06/Spain-Prices-vs.-Japan-Germany-US1.jpg

Roberto się śmieje, ale jest to śmiech bardziej nerwowy niż wynikający z rozbawienia.

⇒ Ale kto by się tym przejmował – kontynuuje. Średnia pensja rosła. W 1986 roku przeliczając na euro w skali roku to był ekwiwalent 31 tysięcy. W 2006 było to już 43 tysiące. Brutto. Tylko że Hiszpanów było stać na coraz to mniejsze mieszkania. Po spłaceniu hipoteki, w skali roku (w 1986) zostawało im 29 000 euro, a w 2006, “aż” 34 tysiące. Niby mieli więcej żywej gotówki do wydania, ale posiadanie nieruchomości stało się dobrem ekskluzywnym. Coraz więcej ludzi zostało wypchniętych, najpierw z centrów miast a następnie z samych miast na przedmieścia. Dojazd do pracy to była istna męka. Korki niemiłosierne. Nie miało to jednak znaczenia każdy chciał mieć, posiadać, sprzedawać i zarabiać, na nieruchomościach.

Pomimo boomu, należny jednak zrozumieć też społeczeństwo z tamtego okresu, karmione medialna papką na temat cudu hiszpańskiej gospodarki. Wzrost PKB od przełomu milenium do czasów kryzysu finansowego wynosiło średnio 3,9%. Pensje rosły, zdolność kredytowa też. Ludzie mogli sobie pozwolić na więcej. W przeliczeniu na 1000 mieszkańców Hiszpanie kupowali najwięcej aut w Europie. Nieustannie trwająca fiesta gospodarcza. Słowa te idealnie oddają co się wtedy działo na Półwyspie Iberyjskim, oraz co jego mieszkańcy czuli.

Co do samych nieruchomości. Przeciętny człowiek, w tej akurat kwestii niezależnie od szerokości geograficznej i strefy klimatycznej dziwnie zgodnie główkuje w sposób podobny. Cenny wynajmu rosną, to taniej albo za porównywalne pieniądze wychodzi kupić, nawet wspomagając się kredytem, niż wynajmować. A do tego ma się swoje, no powiedzmy teoretycznie. Należy tylko poczekać kilkadziesiąt lat do momentu spłaty ostatniej raty i już jesteśmy wolni, niezależni i na swoim. Oczywiście zakładając, że po drodze nie wydarzy się żaden kataklizm. A nawet jeśli, to sprzedamy i jeszcze zarobimy, gdyż pamiętajcie El precio de la vivienda nunca baja (nieruchomości nigdy nie tanieją). Oczywiście zawsze znajdą się jacyś “czarno-widzący”, ale bądźmy szczerzy, kto by ich tak chciał słuchać, skoro prawie każdy w okolicy widzi jak jest, i w TV mówią że jest dobrze i będzie tylko lepiej. Przecież my Hiszpanie bogacimy się w tempie jakiego dawno nie widziała Europa. Nasze wskaźniki rosną, przebijając coraz to nowy sufit, a wkrótce nasze dochody wyrównają się poziomem do krajów gdzie tradycyjnie od wieków były zawsze wyższe. A my bogacimy się jeszcze szybciej i mamy jeszcze więcej. Jest tak dobrze, że nawet obcokrajowcy chcą z tego skorzystać i kupują. Wszak Hiszpania ma cudowny klimat, piękny lazurowy kolor morza, nie to co tam u was nad tym Bałtykiem – krzywi się Rob. Był i wie co mówi – I ten dziwny zwyczaj oddzielania się od ludzi parawanami. Świata nie widać.

⇒ Nie, tam bym nie zainwestował. Wracając do Hiszpanii jest cudnie, mamy idealny wzrost, dług netto w stosunku do PKB to raptem 26%, podczas gdy Niemcy mają 50%. Jesteśmy klasa samą w sobie. Cóż może pójść nie tak?

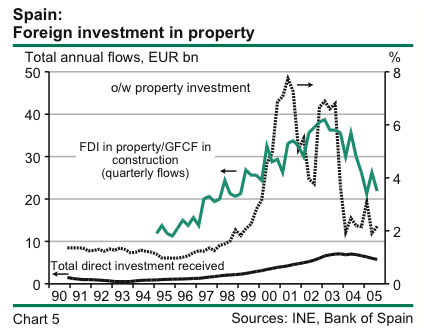

Hiszpania: inwestycje zagraniczne na rynku nieruchomości Źródło: https://snbchf.com/wp-content/uploads/2012/08/000264xe.png

2008 rok impreza zakończona, rachunek wystawiony, nadchodzi czas zapłaty.

Nadszedł fatalny dla światowej ekonomi rok 2008. Amerykańskie kryzys finansowy szybko zaczął się rozprzestrzeniać po całym globie. Błędem w przypadku Hiszpanii byłoby jednak za wszystko winić panów za oceanu. Mieszkańcy słonecznej Espany, sami się do tego ewidentnie przysłużyli. Przyczyny i skutki omówione zostaną później, gdyż jest to temat wielce zajmujący i pouczający.

Gdy okazało się, że hiszpański cud gospodarczy był iluzją, a ich bogactwo jedynie złudzeniem, nadszedł dzień zapłaty. Lepiej poinformowani inwestorzy zaczęli się dopominać zwrotu pożyczonych środków, wiedząc, że gdy dotrze to do wiadomości publicznej będzie już za późno aby domagać się “swojego”. Banki oraz bankierzy zaczęli panicznie pozbywać się wszelkich aktywów związanych z szeroko rozumianym rynkiem nieruchomości. Sprzedawali swoje udziały w firmach budowlanych, nieruchomości, fundusze inwestujące w nieruchomości na wynajem (po angielsku REIT). Pozbywano się wszystkiego, nawet podobno perspektywicznej ziemi pod przyszłą zabudowę. Ponieważ przewodzili oni tak powszechnie szanowanym instytucjom finansowym, pomówieniami w złej wierze byłoby posądzanie ich o to, iż widzieli jaki rodzaj kredytów udzielali, oraz czym to może się skończyć. Pochwalić należny ich natomiast za niezwykły instynkt oraz wyczucie czasu. Pozbyć się wszystkich tych aktywów w idealnym momencie to strategia: Lepiej się już nie da. Pan Botín, prezes Banku Santander, absolutnie nie widział, że rynek się załamie. Miał jednak przeczucie. Dlatego sam bank zrobił krok w tył, jeśli chodzi o rynek nieruchomości w roku 2007, ale o cały rok uprzedzili go konkurencji: La Caixa oraz Sabadell. To własnie wtedy pojawiły się pierwsze nagłówki gazet z zapytaniem: Por que los bancos venden sus inmuebles? (Dlaczego banki sprzedają swoje nieruchomości), i to w dodatku za gigantyczne kwoty. Nie wszystkim to jednak się udało i stad wziął się późniejszy kryzys bankowy w Europie.

Zatem mamy rok 2008. Coś zaczyna się nie zgadzać. Gdzieś w zakamarkach głowy zaczyna czaić się, jeśli nie zwątpienie, to pytania. Czy z tym cudem gospodarczy i pewnymi inwestycjami w nieruchomości jest coś nie tak? Spada sprzedaż lokali i to nie na prowincji, ale nawet w aglomeracjach. Barcelona przykładowo doświadczyła spadków rzędu 40%.

Cenny zupełnie bez ostrzeżenia (czyżby?) zaczynają marsz w kierunku na południe. Tylko do końca felernego roku 2008 mieszkania stracą na wartości ponad 8%. Do 2013 średnia spadku cen dla całego kraju wyniesie już 38%. To jest tylko średnia. W niektórych miejscach przecena sięgała 70% i więcej.

⇒ A ile to może być pytasz się kolego? Weź przykład tego co widzisz za oknem. Mieszkania, które się tam znajdują w 2007 były warte po mniej/więcej 280 tysięcy euro. Obecnie za 70 tysięcy nikt nie chce się pofatygować. Spadające cenny nieruchomości może nie byłby tak wielkim problemem, gdyby nie zbyt duża ekspozycja hiszpańskich banków na tamtejszy rynek nieruchomości, a w szczególności ten związany z mieszkaniówką. W większości podobnych przypadków ostatecznie to przyczyniło się do załamania gospodarki, eksplozji długu prywatnego i korporacyjnego oraz najbardziej bolesnego, państwowego. Hiszpania już nigdy nie będzie taka sama.

⇒ Co było tego przyczyną? Pytasz się mój drogi przyjacielu. Przyczyn było kilka ale wymagają one osobnej opowieści.

La Ley del Suelo 1998

⇒ José María Aznar ówczesny premier Hiszpanii, w roku 1998 ustanowił nowe prawo o gruntach. W założeniu ustawa ta miał pomóc młodym ludziom w nabyciu nieruchomości do zamieszkania po niższych cenach. Jak to możliwe zapytasz? Już biegnę z wyjaśnieniami. Sprywatyzowano możliwość obrotu gruntami. Zlikwidowano praktyczne wszystkie wcześniejsze obostrzenia, z wyjątkiem tych, które miały charakter dziedzictwa religijnego i kulturowego, oraz oczywiście strategicznego. Do czego to można porównać?

⇒ No u was tam w Polsce było podobnie jak skończyła się komuna – mówi Rob.

⇒ Nie, nie – zaprzeczam – to była dzika prywatyzacja, zapoczątkowana przez Balcerowicza, ale tam chodziło o coś innego..

⇒ Innego mówisz, – brutalnie przerywa mi w pół słowa, biorąc odwet za moje wcześniejsze podobne zachowanie- dobra kiedyś mi to wyjaśnisz. Wracając do ustawy La Ley del Suelo. Teoretycznie wszystkie ziemie w Hiszpanii stały się gruntami budowlanymi. Rządzący główkowali, iż jeśli zwiększy się ilość gruntów na sprzedaż, to ich cenny zwyczajnie spadną. Obniży się zatem koszt budowy nieruchomości. No i tym sposobem młodzi zapłacą mniej za własne M. Proste, nieprawdaż? Otóż nie bardzo. Jak zawsze w takich przepadkach, coś co w założeniu miało być dobre dla społeczeństwa, okazało się być całkowitym tego przeciwieństwem. Skoro teraz można było kupić tanio grunt, a Hiszpania miał swoje pięć minut w światowej gospodarce, to czemu z tego nie skorzystać. Zlecieli się inwestorzy z najdalszych zakątków świata, a co gorsze większość z nich to byli zwykli spekulanci, którzy na podobnych zagrywkach już nieraz zarobili nie-jednego dolara. Nasi obywatele wcale nie byli lepsi, też zajęli się spekulacją gruntów. Jeżeli cena czegoś rośnie i przynosi w skali roku niebotyczne zyski, to dlaczego by nie korzystać z takiej okazji? Cenny zaczęły rosnąć. Zadziałał mechanizm popytu potencjalnego. W efekcie zdrożała nie tylko ziemia pod zabudowę, ale i same mieszkania. Jak to mówią zyski i problemy chodzą parami.

Reforma Laboral z 2002 roku, emigracja i demografia….

Podobnie jak wcześniej naszego ulubionego premiera José María Aznara, w roku 98 nawiedził Bóg Neoliberalizmu, tak tym razem w roku 2002 nawiedził go Bóg Neokapitalizmu. Po długich negocjacjach z przedstawicielami rożnych organizacji pracowniczych i przy wyraźnym ich sprzeciwie ustanowił on nowe prawo pracownicze. Było ono zdecydowanie mocniej liberalne i na pewno korzystniejsze dla pracodawców. Ocenę owej reformy pozostawię specjalistom, nie mniej przyniosła ona pewne zdecydowane sukcesy. Liczba osób zatrudnionych i aktywnych zawodowo rosła, a liczba bezrobotnych spadała. Młodym ludziom bez doświadczenia, i nie tylko, przy dynamicznie rozwijającej się gospodarce łatwiej było znaleźć pracę. Mogli oni sobie na więcej pozwolić, zaczęli więc wydawać więcej pieniędzy. Zaczęło brakować nie tylko specjalistów, ale nawet ogólnie dostępnych rąk do pracy. Jak zwykle w takich przypadkach bywa, malała liczba osób mieszkających na wsi lub w małych miastach, rosła natomiast liczba osób żyjąca w dużych ośrodkach miejskich. Nastąpiło zjawisko Emigracji Wewnętrznej. Dodatkowo przybyła liczna grupa obcokrajowców. Skończyły się czasy gdy to Hiszpanie emigrowali za pracą, teraz po pracę przyjeżdżało się do nich. W latach 1998-2002 napływ ludności z innych krajów europejskich wzrósł o 800%. W 1998 roku w Hiszpanii mieszkało około 800 tysięcy obcokrajowców i stanowili niecały 2% populacji. Według Eurostatu w roku 2010 było ich już prawie 6 mln(oficjalnie) i stanowili ponad 12 % populacji. Zdecydowana większość (ponad 4 mln) to osoby spoza Europy, w tym z byłych kolonii z Ameryki Południowej. Oczywistym jest, że w czasie bumu ludzie ci przybyli do pracy, a media wmawiały wszystkim, że są oni potrzebni, gdyż inaczej nasza gospodarka spowolni, a my Hiszpanie nie osiągniemy (bez nich) poziomu krajów o wyższych wskaźnikach dobrobytu. Taki napływ imigrantów zarobkowych automatycznie zwiększył zapotrzebowanie na dodatkowe lokale, jak i usługi, gdyż musieli oni gdzieś mieszkać i coś jeść. To dodatkowo pompowało ceny nieruchomości. Codziennie media propagowały ten sam przekaz. Ci ludzie się nigdzie nie wybiorą. Posługują się tym samym językiem co my, wywodzą się z podobnego kręgu kulturowego co my, a dodatkowo dobrze się im wiedzie w Hiszpanii. Znacznie poprawili swój poziom życia. Zostaną i koniec, bo tak wykazują ankiety. Nie mogli być bardziej w błędzie. Okazało się, że dla wielu, gdy zabrakło pracy, Hiszpania była tylko przystankiem.

⇒ Ilu Polaków pracowało na Półwyspie Iberyjskim? Przeważnie w rolnictwie i budowlance, a ile ich zostało obecnie sam wiesz – powiedział Rob. Mówiłeś mi przyjacielu, że dzisiaj podobnie jest u was, z Ukraińcami. Jak myślisz, ilu z nich zostanie gdy zmienią się pomyślne wiatry?

Rob się zaśmiał, ale bardziej przypomina to rzężenie konającego, niż okazywanie radości.

Stopy procentowe i dlaczego to Niemcy ponoszą częściową winę z za hiszpańskie problemy.

W Hiszpanii od dawna występował poważny problem z inflacją. Można powiedzieć, że od momentu od kiedy szerokim strumieniem przypłynęło z Nowego Świata złoto i srebro, potomkowie konkwistadorów mieli poważne problemy z zapanowaniem nad cenami swoich produktów, jak i nad dyscypliną finansów. Największym beneficjentem tego niespodziewanego źródła bogactwa były inne kraje europejskie, które sprzedawały swoje produkty Hiszpanom. W Hiszpanii najwidoczniej nie opłacało się ich produkować. Nie należy się zatem dziwić, że w czasach współczesnych problemy były podobne. Do momentu wstąpienia do strefy Euro średnioroczna inflacja wahała się w graniach 4-6%. Osiągając czasami nawet procent 11%. Dlatego Hiszpański Bank Centralny starał się trzymać stopy procentowe wysoko. Aby móc jednak posługiwać się wspólną walutą, Espana, musiała spełnić szereg czynników akcesyjnych. Jednym z nich było sprowadzenie inflacji poniżej poziomu 2%. Zainteresowanych tym jak to przebiegało polecam zapoznać się z tą pracą. W każdym bądź razie Hiszpanie dostali dostęp do łatwego i nisko oprocentowanego kredytu. Stopy procentowe utrzymywane przez Europejski Bank Centralny były poniżej rentowności tamtejszych obligacji, jak również dynamicznego wzrostu hiszpańskiego PKB, czy też inflacji. Wszystko to oznaczało ujemną realną stopę procentową. Do tego doszedł dostęp do łatwego i taniego kredytu, co w konsekwencji sprawiło, iż inwestowanie w nieruchomości stało się oczywistością. Przy takich czynnikach każdy próbuje uzyskać jak największe zwroty z inwestycji (z banku na krechę), a jak wiadomo lewarowanie potrafi zwiększać zysk.

⇒ No dobrze, ale co mają do tego Niemcy?

⇒ Otóż w tamtych czasach, podobnie jak obecnie, borykali się oni z problemami. Problemy owe wynikały w dużej mierze z ich zjednoczenia. Zrównano wysokość pensji do poziomu landów zachodnich. Zrobiono to pomimo tego, iż produktywność w byłej NRD wynosiła zaledwie 10% tego co w RFN. Przestarzała infrastruktura, energochłonny przemysł, substancja mieszkaniowa w złej kondycji, społeczeństwo nie przygotowane do życia w kapitalizmie. Tylko to jedno wydarzenie ciągnęło się za Niemcami jeszcze latami. Dodając od tego starzejące się społeczeństwo, duże wydatki socjalne na które jeszcze Republika Federalna mogła sobie pozwolić, otrzymujemy pełny obraz tego z czym potomkowie Göthego o egipsko brzmiącym imieniu Amon, i inne niemieckich znakomitości musieli się zmierzyć. Zadziwiające jest to, jak zrabowane Żydom złoto nie pomogło im wygrać wojny, a amerykańskie dolary wpompowane po wojnie nie pozwoliły bez uszczerbku na powrotu Marchii Wschodniej do macierzy.Widocznie egipski bóg się zbiesił lub odwrócił wzrok, żadnego “ożywczego powiewu” nie było. Dlatego też, ówcześni zarządzający Europejskim Bankiem Centralnym, całkowicie samodzielnie i bez nacisków politycznych, tudzież biznesowych zdecydowali jednogłośnie o obniżeniu stóp procentowych. Postanowili to zrobić aby wzmocnić najsłabsze według nich ogniwa europejskiej gospodarki. Oczywiście odbyło się to kosztem ryzyka wobec pozostałych państw strefy euro. Stopa referencyjna przez długi okres (2001-2007) oscylowała wokół 0.5%, mniej więcej tyle co średnia wzrostu gospodarczego Republiki Federalnej Niemiec.

W każdym bądź razie długotrwałe utrzymywanie stopy procentowej na tak niskim poziomie, okazało się tragiczne nie tylko dla Hiszpanii, ale także dla kilku innych krajów strefy euro (przypominam, że bańka spekulacyjna na nieruchomościach w tamtym okresie miała miejsce też w krajach PIIGS). Gdyby to zależało od innych, tych właściwych dla danej krainy Banków Centralnych, to stopy pewnie poleciałby zapewne do góry. Chociaż wcale nie musiałoby się tak stać. Z przyczyn politycznych mógłby równie dobrze zostać na tym samy poziomie. Jak wiadomo brukselskie macki mają długi zasięg.

Hiszpańskie założenia były proste. Skoro ekonomia rośnie w tempie szybszym niż w innych krajach Uni Europejskiej a my mamy dostęp do taniego i łatwego kredytu to tylko debil z tego by nie korzystał. W dodatku inflacja zjadała w owych czasach wartość naszych pieniędzy. No i przepis na nieszczęście gotowy. Każdy chciał uczestniczyć w tym interesie, czy to dla celów spekulacyjnych czy też dla własnych celów mieszkaniowych. Przypomnę tylko, że na szczycie bańki Hiszpania odpowiadała za 9.7% siły nabywczej w UE.

Nie należy zapomnieć także o ekspozycji niemieckich banków na rynku hiszpańskim, kupujących tamtejszą makulaturę zwaną dla niepoznaki papierami wysokiej jakości o lśniącym ratingu AAA. Całościowo zakupili oni ich na zawrotna kwotę 240 miliardów euro, co dawało wówczas około 44% całości ekspozycji germańskich banków na rynek europejski. Przez grzeczność należy też wspomnieć o niemieckich emerytach, którzy u kresu swoich dni wyprowadzili się nad błękitne Morze Śródziemne i sypiąc pieniądzem niczym Norwegowie w Trójmieście, ewidentnie przyczynili się do pompowania owej bańki mieszkaniowej.

Tak oto słodka Germania, być może nieświadome, przyczyniła się do napompowania balonika na Półwyspie Iberyjskim. Podsumowując zatem, źródło problemów Europy jest diabelnie nudne i monotematyczne. Jest więcej niż pewne, że gdy tylko któryś z krajów członkowskich wpadnie w poważne kłopoty, to bezpośrednio lub pośrednio zaangażowane są w nie Niemcy.

Tu amigo el banco…

Roberto się przeciąga, wychodzi, a ja wiem co przyniesie, dlatego cierpliwe czekam na resztę historii.

⇒ On jest zły – przerywa ciszę Anna. Jej głos jest cichy pełny smutku. On jest zły – kontynuuje – gdyż sam padał ofiara tego szaleństwa.

Patrzę w jej czarne jak noc oczy, w której błyszczą łzy, na zgarbioną drobną postać w niczym obecnie nie przypominającej zjawiskowej brunetki, którą była jaszcze kilka godzin temu. Ta opowieść przywołała wspomnienia. Walką o godne życie, walka z eksmisjami, z problemem długów… nie jej, ale innych. Ona jest aktywistką wciąż aktywnie działającą przeciwko bankowemu bezprawiu.

⇒ Co się zatem stało, że ludzie wciąż kupowali mieszkania, skoro płace nie rosły w takim tempie jak ceny domów?

⇒ Wtedy wkracza twój przyjaciel bankier – mówi Rob, wchodząc z kolejną butelką wina. Czerwonego. Biorę je do ręki czytam etykietę.

⇒ To nie Valdepeñas – Roberto robi przepraszający gest ramionami – Ale ma za to cale 15 %.

Szeroko się uśmiecha. Fakt Katalonia, a w szczególności Tarragona znana była już od starożytności z mocnego wina. Kiedyś gdy nie byłem tutaj gościem, słyszałem całkiem poważne opowieści, że nawet sam Dionizos nie był w stanie wypić więcej niż trzy butelki tego trunku….

Roberto od razu przechodzi do konsumpcji, a ja idę jego śladem. On tym czasem kontynuuje.

⇒ Musisz zrozumieć, że to było absolutne szaleństwo. Zresztą wiesz to doskonale.Pensje ludzi wprawdzie rosły, ale nie nadążały za cenami nieruchomości. Nawet wtedy gdy wypłaty przestały rosnąc, ludzie wciąż kupowali mieszkania.

⇒ Ale jak to: Hiszpanie wciąż kupowali nieruchomości? Przecież zdecydowana większość ludzi zarabiała sueldo de mierda (gówniane pensje). Jak to się działo?

⇒ Otóż, banki nie mogły spokojnie przejść wokół tego co się działo na rynku mieszkaniowym, też chciały mieć w tym swój udział – powiedział Rob. Dlatego, za cichym poparciem rządu, nie tylko poluzowały politykę kredytową, ale zaczęły udzielać ryzykownych kredytów. Mało tego, oni sami inwestowali w lokale pod wynajem lub z myślą o późniejszej sprzedaży z zyskiem. Nie konkretne banki, ale konkretni bankierzy. Z imienia i nazwiska. Gdy rynek był coraz bardziej rozgrzany do czerwoności, Europa zachwycała się naszym PKB i wzrostem, oraz skokiem jakiego dokonaliśmy na przestrzeni ostatnich dekad, to księgi banków zapełniały się coraz to bardziej ryzykowanymi kredytami hipotecznymi. I oni o tym wiedzieli, dranie, przecież sami ich udzielali. Chcesz kilku przykładów proszę bardzo. Gdy twój pasek z wypłaty był niewystarczający, twój przyjaciel bankier – przy tym słowie za każdym razem Rob się krzywi niemiłosiernie – sugerował, aby brać przez kilka tygodni nadgodziny, będzie to wyglądać lepiej. Pokazał też jak ciąć koszty. Czasami zapominało się im wpisać ostatniego dzieciaka do kartoteki hipotecznej, co automatycznie zmniejszało koszty. Jeśli naprawdę nie dało się nic zrobić z twoimi dochodami, to wydłużano czas spłacania kredytu do 40 a nawet do 50 lat. Pożyczano 5,6 a później nawet i 10- krotność rocznych zarobków. Jeśli nie miałeś żyranta, to bank proponował ci znalezienie takowego w sytuacji podobnej do twojej i wzajemnie sobie poręczaliście. Tej drugiej osoby nie widziałeś na oczy, bank załatwiał wszelkie formalności. Byli to zazwyczaj obcokrajowcy, przeważnie z Ameryki Łacińskiej. Gdy ekonomia siadała i miałeś farta, nie stracić roboty, to zdarzało się, wcale nie rzadko, że koleżka któremu poręczałeś dawał dyla z Hiszpanii, a ty zostawałeś z dwoma albo, i więcej długami. Nikt nikomu nie powiedział, że stopy procentowe mogą iść do góry, a raty rosnąć. Właściwie wmawiano nam tylko, że będą już tylko spadać. Miesięczne raty potrafiły pójść w górę w niektórych przypadkach o 50%, i więcej.

Banki w ogóle nie miały interesu w tym żeby ceny nieruchomości spadały. W tamtym okresie na Półwyspie Iberyjskim, a przynajmniej tej jej części gdzie leżała Hiszpania wymyślono wehikuł finansowy, który nazwano przewrotnym schematem motywacyjnym, czy też odwrotnym schematem motywacyjnym. Nie wiadomo, czy został on wymyślony w Hiszpanii czy też po prostu idea ta została na miejscowy grunt przeszczepiona. Jak by to opisać w najprostszy słowach, zapewne zapytasz? Cóż spróbujemy. Otóż był taki czas, kiedy to największe pieniądze i stopy zwrotu osiągano w Hiszpanii. Siłą rzeczy największa płynność finansowa też była w Hiszpanii. Chociaż nie, to źle dobrane słowa. Największy i najszybszy obieg pieniądza był w słoneczniej Espani. Aby osiągnąć jak największe zwroty należało mocno przyśpieszyć obieg waluty. Najprościej robi się to przez kredyty. Przy czym banki i inwestorzy finansowi nie byli zainteresowani otwieraniem nowych przestrzeni biurowych, które zatrudniałby nowych pracowników. Dla nich one, i te setki tysiące nowych mieszkań mogły stać puste i popadać powoli w ruinę. Liczył się wzrost ich wartości. Jak to możliwe się zapytasz? Otóż schemat ten nie opierał się na tym aby iść i pożyczyć pieniądze, byle komu i byle gdzie. Te pieniądze musiały zostać zwrócone, musiały na siebie zarobić. W tym momencie dla banku priorytetem był nie jak najniższy poziom spłacanych kredytów, ale jak największa liczba zakontraktowanych kredytów hipotecznych. Co automatycznie stwarzało złudzenie ogromnego popytu i ciągłych braków podażowych, które za nim nie nadążają. To powodowało wzrost wartości nieruchomości. Takie kredyty jak wszędzie na świecie pakowano jako papiery gwarantujące czysty zysk i upychano później gdzie się dało. Nie wszyscy inwestorzy bankowi to jednak idioci. Zdarzają się jednostki myślące. Papiery te musiały być czymś zabezpieczone. Tworząc walutę z niczego, udzielano ryzykownych kredytów, gdyż ważna była ich ilość, budowano na potęgę. Nieruchomości rosły jak grzyby po deszczu. Rosła też ich wartość, jak i collateral, że tak ładnie posłużę się angielskim zwrotem. Creatio ex Nihilo (stworzony z niczego) twierdzili chrześcijańscy filozofowie. Nawet nie wiedzieli jak blisko prawdy byli, ale chyba nie to zjawisko mieli na myśli. Nieważne. Już teraz rozumiesz dlaczego bankierzy tak panicznie bali się spadków cen na rynku nieruchomości? Wychodzili z prostego założenia, że nawet jeśli udzielą wątpliwiej jakości kredytów, to przy rosnących cenach po 2-3 latach collateral (a po naszemu zabezpieczenie pożyczki) nie tylko wyrówna się, ale także przewyższy wartość tej wielce ryzykownej zabawy. I nie chodziło o sam kapitał, chodziło także o odsetki, które oni zapisywali w swoich księgach jako zysk. Przyszłościowe myślenie zauważysz zapewne. Zatem nie budynek, ale wzrost jego wartości w przyszłości był nie tyko gwarantem zysków, ale co najważniejsze gwarantem tego, że interes bez żadnych podejrzeń będzie się dalej kręcił, a my znajdziemy naiwniaka, który to dziadostwo w postaci papierów dłużnych od nas odkupi.

Do tego wszystkiego swoją cegiełkę dołożył Hiszpański Bank Centralny. Raporty, które uwiarygodniał swoim logo od 2000 do 2008 roku były uspokajające. Płynęła z nich prosta wiadomość: nie ma żadnej bańki, kredyt są spłacane, a płynność jest nie zagrożona. Nasza ekonomia ma się dobrze, duża podaż odpowiada na silny popyt, nasze standardy kredytowania są wysokie, a banki są bezpieczne. Banki przeszły także pomyślnie stress testy na wypadek pojawiania się niespodziewanych turbulencji w gospodarce. Widocznie pesymizm szefów Banco de España był zbyt mały, podobnie jak rządu.

Banki jak to banki nie byłyby sobą gdyby nie wykorzystały okazji do zarobienia dodatkowych pieniędzy. Zatem pakowano te wielce ryzykowne aktywa jako najbezpieczniejsze na świecie i upychano inwestorom. Kupowali je wszyscy. W tym banki niemieckie, francuskie, włoskie, brytyjskie itd. Dodatkowo gwarancji dla pożyczek lub samych pożyczek udzielnych przez banki hiszpańskie i bankom hiszpańskim dawały banki z Niemiec i Francji. Mało tego, same miały sporą ekspozycję na tamtejszy rynek, ale nie koniecznie już na nieruchomości. To one później podobnie, jak w przypadku innych krajów PIIGS głośno domagały się ratowania systemu, co skończyło się gigantycznym obciążeniem podatnika i ogromnymi kosztami dla hiszpańskiego społeczeństwa.

Politycy na szczeblu centralnym i samorządowym.

Rząd też miał swój udział w pompowaniu balonika. Który rząd się zapytasz? Wszystkie, bez znaczenia na opcję polityczne. Prawicowy, lewicowy, centrowy. Zachęcały ludzi do posiadania własnego M, przez różne dopłaty do rat kredytów, dotacje na remonty, zakupy pierwszego lokalu, odpisy podatkowe, programy kierowane do różnych grup społecznych w różnym wieku. Zresztą największą składową część majątku polityków stanowiły nieruchomości. To jak oni mogli być zainteresowani jakąkolwiek korektą cen? Dużą role odegrały także kasy oszczędnościowe (cajas), w których stanowiska zarządzające były obsadzane z klucza politycznego, podobnie jak stanowiska w Banku Hiszpańskim. W czyimi interesie było więc ostrzeganie ludzi przed rosnącą bańką? Rządu a może banków? A może zwykłych ludzi, którzy mieli teraz dostęp do taniego i łatwego kredytu jak nigdy wcześniej?

Samorządy to kolejny temat rzeka. Korupcja naszych polityków jest legendarna, ale nie ma takiego słowa, które opisałoby to co się działo na najniższym szczeblu zarządzania państwem. Łapówki, przekupstwa, zastraszanie członków społeczności, że za ich zgodą lub bez budynki powstaną, a oni za utrudniania zostaną ukarani. Przymykanie oka na łamanie prawa. Liczba zarzutów wobec nich jest ogromna. Najbardziej znanym przykładem jest opowieść kobiety, której władze powiedziały, że deweloper dostał pozwolenie na wybudowanie ośmiu domków jednorodzinnych, a ona pewnego dnia ujrzała osiem, ale kilkukondygnacyjnych hoteli. Na nic zdały się protesty. Budynków nie kazano rozebrać. Owa Pani kupiła domek z widokiem na morze, a w samorządzie zapewniano ją, że plan zabudowy przestrzennej nie przewiduje aby cokolwiek tam miało powstać. Widocznie zmieniły się perspektywy polityków, władzy na kasę, a w konsekwencji zmienił się także widok Pani na morze. I nie jest to przykład jednostkowy, był to raczej standard jak Hiszpania długa i szeroka. Nie liczyło się nic. Ani przyroda z jej walorami, ani zbyt gęsta zabudowa skutkująca ciasnotą, gorszą jakością powietrza, gdyż ciężej było przewietrzyć takie miasto, ani łamanie pozwolenia i prawa przez deweloperów. Sposób działania był prosty. Dostać pozwolenie na cokolwiek, później wybudować coś większego lub w większej ilości. Udać się do znajomego urzędnika i z zamian za małą gratyfikację wystąpić o zalegalizowania samowoli budowlanej. Zazwyczaj nic nie stawało na przeszkodzie aby deweloper takie papiery urzędowo otrzymał, a nawet jeśli nie, to i tak nic się nie działo. Mógł najspokojniej w świecie olać nakaz rozbiórki i nikt mu nic nie zrobił. Tak to wszystko się kręciło.

„Kto z was jest bez grzechu, niech pierwszy rzuci w nią kamieniem”

⇒ Ale czy my zwykli Hiszpanie też byliśmy bez winy?- stawia filozoficzne pytanie Rob. Czy i na nas nie spoczywa odpowiedzialność za to co się działo w tamtym czasie? Czy bez nas i naszej chciwości czy też głupoty bańka owa urosły by do takich rozmiarów?

Wraz z rosnącymi cenami wydało się wielce nierozsądne nie kupić jakiegoś lokum do zamieszkania, gdyż było więcej niż pewne, że nim upłynie dwanaście miesięcy, cenna będzie większa. Być może nawet o kilkanaście lub w niektórych rejonach o kilkadziesiąt procent. Ja nikogo nie usprawiedliwiam, ja nikogo nie próbuje wybielić, tym bardziej, amigo, że znasz moją sytuację. Ja tylko pokazuję ci sposób myślenia jaki był udziałem zwykłego szarego obywatela. Kto nie kupi ten przegrał życie. Rozumiesz, tak myśleliśmy. Przegrał życie. Będzie wiecznie na wynajmie, a na starość nie będzie miał nic. Alquilar es tirar el dinero (Wynajem to wyrzucanie pieniędzy) – tak mówiła większość. A tak przynajmniej zostanie mu nieruchomość. Dorobek życia. Niektórzy poszli dalej, zaczęli spekulacyjnie kupować nieruchomości pod wynajem dla obcokrajowców. Inni nagle zostawili pracę i zostali inwestorami. Robili flipy. Wzbogacali się na wzroście wartości. Czysty zarobek, zero ryzyka. Nierzadko wspomagając się kredytem.

⇒ Nunca se verán rebajas del 30% o del 40%, antes se lo regalo al banco (Nigdy nie zobaczysz przeceny nieruchomości w wysokości 30%-40%, zanim będziesz zmuszony oddać ją bankowi) – tak prawili “znawcy”.

⇒ Gdy sąsiad zobaczył, że ktoś kto jeszcze niedawno ledwo co wiązał koniec z końcem, nagle miał nadmiar gotówki, sam zapragnął wieść żywot podobny. I tak to koło się kręciło. Był też nadmiar gotówki u ludzi z tzw. klasy średniej, lekarzy, pracownicy z korporacji lub przemysłu. Nadwyżkę, którą udało im się zgromadzić, w wyniku niskich realnych stóp procentowych traciła w owym czasie dosyć szybko na wartości. Logiczne zatem wydawało się, że najlepiej zrobią inwestując w coś namacalnego. Nieruchomości wydawały się do tego idealne. Hay mucha gente que no sabe qué hacer con su dinero. Que compren viviendas. (Jest wielu ludzi, którzy nie wiedzą, co zrobić ze swoimi pieniędzmi ”- Kupują domy) – Rob zrobił wielce dwuznaczny gest ręką, przypominający liczenie pieniędzy.

⇒ Do tego dochodzi efekt psychologiczny. Masz dużo chcesz jeszcze więcej. Kupujesz na wynajem, żebyś miał przepływ gotówkowy i mógł sobie leżeć do góry ptakiem i nic nie robić. To samo dotyczyły innych, mniej zamożnych obywateli. Tak się rozpuściliśmy, że trzeba było do mniej zaszczytnych, a co za tym idzie płatnych prac ściągać obcokrajowców. Wystarczyło być Hiszpanem, żeby kierować bandą nie znającą języka lub pochodzącą z Ameryki Łacińskiej grupą emigrantów. Ambicje rosły, często ponad miarę naszych kieszeni. Te zresztą wyjątkowo szybko wypełniały się gotówką z powodu rosnących płac.

Zrozum, myśmy myśleli, że złapaliśmy Pana Boga za nogi, że w końcu nad tą nieszczęsną krainą, dobry Pan Bóg się zlitował i że czuwa nad nami. Wracamy do gry, jak wtedy gdy statki płynące z Nowego Lądu uginały się pod ciężarem złota i srebra, a z Hiszpanią liczyła się cała Europa. Niezależnie od poglądów politycznych, podświadomie każdy Hiszpan z utęsknieniem wspominał tamte czasy i czekała na cud. Cud ten się przydarzył, tym razem bez rozlewu krwi. Nagle przebojem jak pięć wieków temu wdarliśmy się do grona wielkich tego świata. Zasiedliśmy przy ich stole, i każdy Hiszpan z tego był dumny. Nie wiedzieliśmy jednak, że przy tym stole obowiązują różne zasady, dla nas i dla starych cwaniaków. Jak usiadasz do gry z szulerami i trwonisz całe pieniądze to do kogo możesz mieć pretensję? Do nich, że cię oszukiwali, czy do siebie, że wierzyłeś w czystość ich intencji? Żal i pretensję do kogo może mieć? Do nich, że zdarli ci z grzbietu ostatnia koszulę czy do siebie, że myślałeś, że to oni odejdą niepyszni ze skwaszonymi minami?

Jezus kiedyś powiedział “Kto z was jest bez grzechu, niech pierwszy rzuci w nią kamieniem”. Wypowiedział te słowa o kobiecie, która sprzedawała swoje ciało za pieniądze. To kim my byliśmy i czy byliśmy lepsi od niej gdy sprzedaliśmy swoje duszę chciwości, hedonizmowi i pysze? Czasami się zastanawiam czy to co nas spotkało to nie kara boska, ostrzeżenie czy też opamiętanie i pokuta…..

Ostrzeżenia, rola mediów i czemu nikt nie chciał zatrzymać tego szaleństwa.

⇒ Czy były jakieś ostrzeżenia? Oczywiście, że były.

Inma de la Vega, dziennikarka El País, która przeprowadziła śledztwo w tej sprawie, twierdziła, że gdy wybrała się do jednego z deweloperów i powiedział mu, że posiada informację od jednego z insiderów, że rynek jest przegrzany, ten zbył ją twierdząc, że się nie zna na robieniu interesów i żeby nie siała paniki.

Oprócz naprawdę małej garstki samodzielnych ekonomistów, których i tak większość była spoza granic Hiszpanii, największe i najbardziej szczegółowe ostrzeżenie wyszło z raportu sporządzonego przez tamtejszą Główną Radę Architektów Szkół Wyższych w Hiszpanii (Consejo Superior de los Colegios de Arquitectos de España). W kwartalnych raportach sporządzanych przez tą instytucję od roku 2000 wykazywano, że istnieje bańka na rynku nieruchomości w Hiszpanii. Był to raport szczegółowy i bardzo dobrze przygotowany. Były z nim związane jednak problemy. Najważniejszy to podważanie oficjalnych rządowych danych. Gdy Carlos Hernandez Pezzi, który w owym czasie przewodził temu organowi, przedstawiał swoje zastrzeżenia ówczesnemu sekretarzowi stanu, ministrowi odpowiedzialnemu za Ministerstwo Infrastruktury Alvarezowi Cascosowi, ten odpowiedział mu, żeby nie wszczynał alarmu. Tłumaczył się tym, że to może wywołać poważne turbulencje w hiszpańskiej gospodarce, gdyż sektor budowlany jest zbyt ważny dla ekonomii. Może to zagrozić wzrostowi, a tym samym hiszpańskiemu marzeniu o dobrobycie. Gdy Carlos człowiek uparty udał się z tym raportem do Banku Centralnego, ten odpowiedział mu jeszcze bardziej bezczelnie. Nie ma bańki, a jeśli nawet jakiś cudem mogłaby powstać to kraj jest w stanie sobie poradzić z problemami jakie z tego wynikają.

No hay Burbuja (nie ma bańki) powtarzali zresztą deweloperzy, co jest zrozumiałe. To był ich interes, sposób na życie. Czas zdać sobie sprawę, że oni nie są filantropami i nie robią nic za darmo. Muszą zarabiać. Czy w interesie sprzedawcy jest powiadamianie, że ludzie nie potrzebują już więcej jego produktów, bo jest ich aż nadto na rynku? Taką samą śpiewkę miały media. Tytuły najbardziej poczytnych wtedy gazet co najmniej dwa lub więcej razy w tygodniu zamieszczały artykuły o tym jak zdrowy jest rynek nieruchomości, jak dużo można na nim zyskać, oraz jaka świetlana przyszłość go czeka. Wychodzi, taki cymbał w telewizji, który sam siebie nazywa ekspertem od inwestycji w RE na całym świecie, i pieprzy takie dyrdymały, że ludzie nie chcą rozumieć, że taniej to już było, że imigracja, że społeczeństwo się bogaci, że dobrobyt. Hijo de puta (syn kobiety lekkich obyczajów) – Rob jest wściekły. Nie odziedziczył on po ojcu angielskiej flegmy. Jest typowym południowcem – Me cago en la puta madre (pozdrowienia dla niego i jego matki), że nikomu nie zapaliła się lampka ostrzegawcza. Wiem, że mówi też o sobie, ale daję mu się wyżalić, wyzbyć emocji.

⇒ Roberto, precz z komuną – mówię po polsku. Jego twarz zmienia się w jednej sekundzie, pojawi się szeroki uśmiech, sam łamaną polszczyzną powtarza zwrot który przed chwilą usłyszał, jeden z nielicznych jakie udało mi się go nauczyć.

⇒ Better Death that Red (Lepszy martwy niż czerwony) – powtarza po angielsku żeby być pewnym, że zrozumiałem. Śmieję się szeroko, ja mu wtóruje i kielichem z drogocennym płynem robię w jego kierunku ukłon, zachęcając do dalszej opowieści.

⇒ Z dzisiejszej perspektywy – kontynuuje – wydaje się, że logiczne jest, iż wartość nieruchomości nie może rosnąc w nieskończoność. Aby podtrzymać wzrosty musi być ciągle dostarczana płynności na rynek. W postaci kredytu, bo jak inaczej? Tylko, że i to ma swój koniec, gdyż przełoży się to na wzrost kosztów wszystkiego, od usług, przez produkcję, aż po ceny żywności. Aby zmniejszyć presję inflacyjną zaostrza się politykę kredytowania i spadki masz gwarantowane. A nawet jeśli rząd nie zdecyduje się na taki krok, to banki w końcu przestaną pożyczać pieniądze. Ale nawet wtedy poważne jakby się wydawało gazety typu El País pisały, że rynek nieruchomości w Hiszpanii ma zdrowe podstawy. Takie głupoty zresztą do publicznej wiadomości przekazywane były nie tylko za pomocą słowa drukowanego, ale także telewizji. Co dziwne wszelkiego rodzaju media niezależnie od ich powiązań politycznych, kapitału mówiły chórem jednym głosem. No hay Burbuja (Nie ma bańki). Jest więcej niż pewne, iż przepływ informacji na ten temat był mocno kontrolowany. Nie tylko ze strony rządu, ale także deweloperów, pośredników nieruchomości, maklerów kredytowych i banków, którzy o ile nie mieli udziałów w mediach (jak w przypadku banków to się zdarzało) to płacili sowite wynagrodzenie dla redaktorów, aby pokazywać taki rodzaj inwestycji z jak najbardziej pozytywnej strony.

Nie ma już etosu pracy dziennikarza. Nie ma już wolnych mediów, pismaki to najemnicy, którzy sprzedają się jak portowe dziewki za byle grosz, a wszystko to jedna wielka propaganda, jak to nasz naczelny opisał kiedyś w swoim sztandarowym tekście o propagandzie informacyjnej. Gorąco polecam się zapoznać, gdyż opisany jest tam mechanizm używania broni masowego rażenia.

Przyszłe pokolenia się upominają… Koszty społeczne mani na nieruchomościach i życia na kredyt ponad stan…..

Po mocno zakrapianej imprezie, poranki nigdy nie są przyjemne. Takie własnie uczucia mieli Hiszpanie. Mało tego jeszcze do nich nie docierało, że ich sny o bogactwie i obraz NOWEJ LEPSZEJ HISZPANII mającej być Kalifornią Europy własnie dobiegły końca. Gdy cenny nieruchomości zaczęły nawet nie spadać, ale lecieć w dół w zastraszającym tempie przeciętny mieszkaniec Madrytu, czy tez Barcelony uparcie twierdził, że nie będzie to miało przełożenia na jego życie prywatne. Ludzie byli szczęśliwi. Wciąż mieli pracę, nieźle zarabiali, mieli swój własny kąt, wprawdzie na kredyt, ale nie byli ordynarnymi obdartusami co żyli w wynajmowanych mieszkaniach. O nieszczęśni – nie wiedzieliśmy jakie ciężkie czasy na siebie sprowadziliśmy. Od czego by tutaj zacząć? – Roberto drapie się po głowie. Wyręcza go Anna. Jej głos aż drży z wściekłości…

⇒ Może od wzrostu przestępczości? Może od bezrobocia? W roku 2012 sięgnęło szczytów nie widzianych nawet sprzed wejścia do Unii Europejskiej. Wynosiło ono 25%. 1/4 obywateli w wieku produkcyjnym pozostawał bez pracy, przecież to jak USA za czasów wielkiej recesji lat 30-tych. Praktycznie z dnia na dzień zniknęło 2 milion miejsc pracy, z czego połowa w budowlance, a reszta w sektorach z nimi powiązanymi. Interesujące jest to, że bardzo silnie odczuły to obszary zurbanizowane, takie jak aglomeracja Madrytu, Barcelony a także inne spore miasta. Dotknęło to też, miejsc których wydawałyby się dotknąć nie powinno a więc obszary wybrzeża: Katalonię, Walencję i okolice, Murcję czy też Andaluzję. Zresztą wysokie bezrobocie jest nasza domeną do teraz. Naj-jaskrawszym tego przykładem jest Villacañas. Produkowano tam 60% wszystkich drzwi do mieszkań w Hiszpanii. W czasie bumu miasto przeżywało swój złoty okres. Teraz nie ma tam nic, poza prawie pustymi nieruchomościami.

Spadły zarobki. Średnia płaca w Hiszpanii w roku 2006 wynosiła 43 000 euro, przed spłatą hipoteki i innych zobowiązań. W 2013 roku było to już tylko 36 tysięcy euro. Jeszcze ciekawej spadek płac wygląda gdy weźmiesz pod uwagę dochód dyspozycyjny. W 2006 roku wynosił on 34 000 euro, a w 2013 roku 26 000 euro. Spadł do poziomu gdy Hiszpania wchodziła do UE. Był niższy niż w roku 1987. Cofnęliśmy się o 30 lat. Trzydzieści lat. Wyobrażasz to sobie? Zresztą z tymi płacami, to jest ciekawa rzecz. Obecnie pracodawcy nie chcą zatrudniać nikogo powyżej 30 roku życia, dzieje się tak gdyż, osobom poniżej tego wieku mogą płacić w świetle prawa płace minimalne i dawać im umowy terminowe (tłumacząc na polski są to umowy śmieciowe). Statystyczna głowa gospodarstwa domowego w wieku do lat 35 zarabia mniej niż w roku 2010. Średnia płaca w tym przedziale wiekowym spadła z 27100 euro w 2010 roku do 22 800 € w roku 2017. Jeszcze gorzej to wygląda jeśli chcesz obliczyć ile warty był ich majątek za ten sam okres. W 2010 po odliczeniu długu, na czysto ich średnia wartość majątkowa wynosiła 71,600 €. Siedem lat później to było już tylko 5 300 €. Kryzys zeżarł im 92% tego co posiadali. Ludzie ubożeli w tempie zastraszającym. Zostali gołodupcami.

PKB pomiędzy 2008 a 2013 skurczyło się prawie o 7%. Eksplodował dług publiczny, jak i prywatny. Dług to dług, i trzeba go spłacać, a ponieważ bałaganu narobiły banki, to trzeba było je ratować z pieniędzy podatników. Tyle tylko, że Hiszpania ich nie miała. Z pomocą przybył Europejski Bank Centralny, ale nie stało to się z dobroci serca, a z konieczności ratowania strefy Euro. Wiedział, że jeśli nie wyratuje banków z Półwyspu Iberyjskiego to na zasadzie efektu domina dotknie to to całą resztę niewypłacalnych banków Euro-zony. Zresztą EBC niczym się nie przejmował, koniec końców i tak za wszystko jak zwykle zapłacą podatnicy. To był czysty przekręt. Hiszpański Bank Centralny wykreował kredyt, a całe społeczeństwo za to zapłaciło. Przy czym dług ten jest nie do spłacenia, ale odsetki są regulowane na bieżąco. Może nie do końca tak jest, dług względem francuskich (116 miliardów dolarów) i przede wszystkim niemieckich banków (240 miliardów euro) został w całości zwrócony. Zastosowany został dokładnie taki sam mechanizm ratowania (czytaj wałek) jak w przypadku Grecji, opisanej w Analizie iPL: Grecka Tragi-Komedia: Koniec kryzysu czy greckiej gospodarki?

Pożyczki te nie zdążyły nawet dobrze zadomowić się w Hiszpanii i już obrały kierunek na Berlin i Paryż, ewentualnie Londyn i NY. Mówi się o kwocie ponad 100 miliardów euro, Samej pożyczki z EBC. Resztę musieli dołożyć hiszpańscy podatnicy.

I to jest największy dramat. Prywatyzuje się zyski a uspołecznia straty. Podczas gdy zwykli ludzie tracili pracę, bankierzy odpowiedzialni za ten bałagan zarabiali milionowe pensje. Roczne zarobki prezesów takich banków jak: Bankia, Nowa Caixa Galicia, Banca Civica czy też Unnim oscylowały średnio wokół 975 tys euro. Natomiast szefowie CX Catalunya Caixa i Martinsa Fadesa, zarabiali odpowiednio 1.5 i 2.65 miliona euro. Zwykli robotnicy i klasa średnia, która została najbardziej dotknięta przez pękniecie bańki nie tylko tracili prace i niejednokrotnie lądowali na bruku w wyniku eksmisji, ale także zostali obciążeni wszelkimi kosztami tej zabawy. Najpierw na poziomie osobistym, gdyż stracili nie tylko swoje cztery kąty, ale w dalszym ciągu pomimo tego, iż byli bezdomni i bez pracy to wciąż wisiał nad nimi dług. Działo się tak, gdyż zaciągnięty przez nich kredyt był wyższy niż wartość posiadanej przez nich nieruchomości. Wynikało to z prostego faktu, iż straciły one znacznie na wartości, a w Hiszpanii nie działa prawo, które mówiłoby, że po oddaniu nieruchomości twój dług anuluje się. Wielu osób sobie z tym nie poradziło i odebrało sobie życie.

Później ukarano ich po raz drugi, tym razem na poziomie społecznym, gdyż ktoś na te długi i gwarancję udzielone przez rząd musiał zarobić. Zatem dotknęły ich cięcia w służbie zdrowia, edukacji, zasiłkach socjalnych. Podwyższono im podatki. W taki oto sposób maluje się nam obraz szczęśliwości życia na kredyt, który co-niektórzy tak bezmyślnie chwalą. Popatrzymy na przeciętnego mieszkańca Madrytu, jeśli w ogóle pracował to za mniejsze pieniądze, gdyż obniżono mu wynagrodzenia, a dodatkowo rząd podwyższył mu podatki. Wszystko zdrożało, gdyż zostało obciążone dodatkowymi obciążeniami fiskalnymi na poczet przyszłych spłat długu. Specjaliści posiadający jakieś kwalifikację (typu lekarze inżynierzy etc.) wyjechali, w poszukiwaniu szczęścia na obczyznę. Pogorszyły się nie tylko jakość i standard życia, ale także jakość usług serwowanych przez państwo. Hiszpanie z krezusów, do których przyjeżdżało się do pracy, stali się tanią siłą najemną konkurującą z mieszkańcami Europy Wschodniej w lepiej sobie radzących gospodarkach w Europie.

Nie sposób pominąć także smutnego obrazu złudzenia budowania potęgi na kredyt. Ostrożne obliczenia rządowe mówią o około 20% lokali, które stoją aktualnie puste. Są to całe osiedla i miasta. Nie tylko zresztą one. Nikomu nie przeszkadzają też niepotrzebne lotniska, parkingi, hale targowe, infrastruktura drogowa, która niszczeje w zastraszającym tempie i generuje tylko straty. Jako standardowy przykład głupoty można podać lotnisko Ciudad Real, wybudowane za miliard euro, a prawie odsprzedane Chińczykom za 10 000 euro. Mówię prawie, gdyż po długiej batalii przetarg został unieważniony. We wrześniu 2019 roku ponownie zaczęły z niego latać samoloty. Jak długo nie wie nikt.

Samorządy na każdym szczeblu administracyjnym popadają w bankructwo. Koszty utrzymania infrastruktury, brak wpływów z podatku i obciążenia długiem zarówno na szczeblu lokalnym jak i państwowym powoduje gigantyczny wzrost długu. Coraz częściej zdarza się, że miasta i wsie są zarządzane komisarycznie. Lokalne władze muszą dogadywać się z wierzycielami.

Powiedz mi co wspólnego ma z człowieczeństwem wyrzucanie ludzi na bruk w imię zysku? Co ma wspólnego z człowieczeństwem to, że w Hiszpanii jest ponad trzy miliony pustych domów, a nie wolno ich zasiedlać tym, którzy je stracili. Stoją i niszczeją. Nie włóczęgów, nie squattersów, ale tylko ludzi którzy żyją ze swoimi rodzinami i o te budynki starają się dbać. Przychodzi policja i ich wyrzuca, często w brutalny sposób. Na żądanie banków, tych banków za których chciwość i brak odpowiedzialności my wszyscy płacimy. Nawet ich nie eksmitują, tylko wywalają na zbity pysk. Rodziny z dziećmi-Anna milknie. Widziała to wszystko na własne oczy. Jutro kolejny dzień i kolejna walka o człowieka, istotę ludzką. Mam się z nimi tam wybrać. Będzie ciekawie zwykle takim akcjom towarzyszy policja.

⇒ Sprawiedliwość, fucking hell – dała o sobie znać angielska połowa Roberta – a gdzie są bankierzy, deweloperzy, gdzie politycy, co brali łapówki, gdzie jest sprawiedliwość dla nich? Fucking bastard.

Nikt nie zastanawiał się ile istnień ludzkich, rozbitych rodzin, ile bezdomnych ludzi będzie kosztował ten cud gospodarczy. Nikt nie zadawał sobie pytania jaką przyszłość szykujemy dla swoich dzieci? Bo posprzątanie tego bałaganu zajmie kilka dekad. O ile uda się to w ogóle zrealizować. Spanish Dream zamienił się w koszmar. Nie popełnijcie tego samego błędu, bądźcie mądrzejsi…

Noc jest nieskończenia długa, gdy czekasz na poranek i niemożliwie krótka, gdy nie chcesz żeby się skończyła. Ostatnie czerwone krople wina błyszcząc w poranku wschodzącego słońca spływają po kielichu nadając im mocno rubinowy kolor. Być może dlatego nabierają one wyjątkowo cierpkiego smaku, jak ta cała noc i opowieść, którą własnie zakończył Roberto. Hasta la muerte Roberto. Precz z komuną.

EPILOG

Obraz byłby nie pełny a ja nie byłbym sobą gdyby nie dodał swoich trzech groszy. Chociaż zarówno od wyżej opisanej konwersacji jak i samego krachu minęło trochę czasu, to sytuacja w Hiszpanii dalej jest nieciekawa. Obecna sytuacja wskazuje, iż znacznie się tam poprawiło, ale nie jest to zasługa tamtejszego rządu, ani instytucji finansowych, które w ten problemy całe tamtejsze społeczeństwo wpędziły. Dużo zasługę w tym ma jednak inny południowiec ze swoim słynnym powiedzeniem “Whatever it Takes” co spowodowało strumień świeżej gotówki, tak potrzebnej do załatania dziury w całej strefie euro. Miało to także pozytywne oddziaływanie dla Hiszpania jako raju turystycznego. Bezrobocie spadło, turyści zostawili trochę pieniędzy, co z kolej przełożyło się na lekko poprawę kondycji gospodarstw domowych. Lekką gdyż zastrzyk gotówki można potraktować jako oddalenie na pewien czas problemów, które ciągle ten kraj trapią. Żaden z nich nie został rozwiązany, ani problem zadłużenia prywatnego i państwowego, ani problemy ich praktycznie nie-wypłacalnych banków, ani problem wciąż wysokiego bezrobocia, ani problematyka jak poradzić sobie z pozostałościami po ostatnim bumie na nieruchomościach. Przy czym w tym ostatnim przypadku, Hiszpania odzyskała trochę oddechu dzięki napływowi zagranicznego kapitału (w tym jakieś tam odsetek Polaków inwestujących w mieszkania na wynajem krótkoterminowy). Cenny zaczęły rosnąć, a pocztę internetową zaczęła zalewać fala wiadomości zachwalających cudowność klimatu i niepowtarzalność okazji jak i atmosfery w słonecznej Hiszpanii.

Zmiana cen nieruchomości w Hiszpanii. Źródło: https://foreignbuyerswatch.com/category/real-estate-prices/real-estate-prices-in-spain/

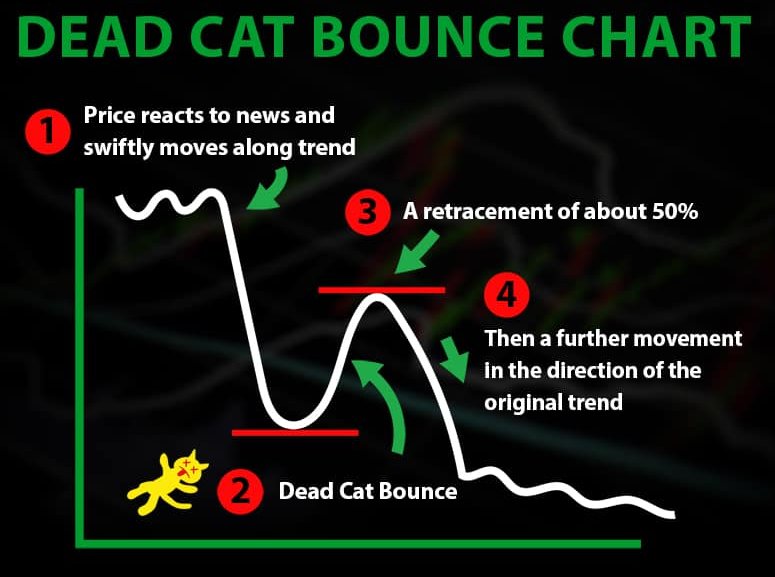

Ponieważ co najmniej połowa nie okupowanych pustostanów znajduje się w miejscowościach turystycznych nad wybrzeżem trzeba było znaleźć jakiegoś naiwniaka co by od lokalnych to odkupił, razem z zamieszkującymi je nielegalnie członkami gangów narkotykowych. Oczywiście, że można było znaleźć okazję cenową, ale generalnie wyłaniając się obraz rzeczywistości jest dosyć brutalny. Hiszpanów na te nieruchomości nie było stać już wtedy gdy w miarę dobrze zarabiali, a teraz po cięciach, o ile w ogóle maja pracę (na umowę na czas określony), to ich banki nie chcą, czy też nie mają kasy aby im udzielać kredytów na takowe nie-ruszające-się-mości. Dla mnie osobiście wygląda to na typowy Dead Cat Bounce pattern, a nadchodząca europejska recesja tylko mnie utwierdza w przekonaniu, że coś co jest tanie może być jeszcze tańsze, albo zwyczajnie bezwartościowe jak rynek zwyczajnie zamarznie, a jedynymi kupcami będą ci, którzy mają gotówkę, bądź też złoto.

Źródło: https://speedtrader.com/

Pewności co do mojej tezy nabrałem po ostatnich posunięciach rządu, który zabronił wynajmu krótkoterminowego w niektórych miejscowościach, a to ze względu na rosnące w szybkim tempie czynsze. Są już tego pierwsze tego skutki. REIT-y lub jak się mówi w Hiszpanii Socimis, zaczęły się powoli wycofywać z tego rynku. Spadły też ich zyski. Jest to dość ważne, gdyż to one w znacznej mierze są odpowiedzialne za popyt i odbicie cen na tamtejszym rynku. Jeśli do tego dołożymy spowolnienie w tworzeniu miejsc pracy, oraz brutalne obrazki z Katalonii, to jest więcej niż pewne, iż Hiszpania w 2020 roku wejdzie w recesję. Recesja w obecnej sytuacji politycznej i gospodarczej w tym kraju oznacza poważne turbulencje nie tylko na Półwyspie Iberyjskim, ale także na świecie. Wszak są oni 10 gospodarką na globie.

Do ile spadnie tym razem rynek nieruchomości? Sam Fuck knows ale bez pomocy ECB raczej nisko. Jak wiadomo nieruchomości to kapitał życia i oszczędności dla całych rodzin, i marazm na tym rynku jest dość znaczny. Dodatkowo silna przecena RE może sprawić, iż nastroje społeczne i tak już nie za ciekawe ulegną silnej radykalizacji, bo jak w misce pusto to i więcej stresu, więcej nerwów, a w końcu nawet i bójek ulicznych. Przyczynie to się niewątpliwie do zaognienia i tak już ciekawej sytuacji politycznej.

Rysując się na horyzoncie scenariusz jest nieciekawy. Spadek cen nieruchomości, wycofywanie się z inwestycji na wynajem dużych funduszy inwestycyjnych, powoduje odpływ tak pożądanej gotówki. To z kolei przełoży się na spowolnienie w gospodarce co spowoduje zwiększenie i tak już dużego bezrobocia. A to jak wiemy przełoży się to na spłatę kredytów hipoteczny, a następnie na problem banków. Cała historia zatem zatoczy się koło. Tylko, że tym razem będzie jeszcze gorzej. Zadaliście sobie kiedyś pytanie co jest przyczyną bitwy o Katalonię, krainę której PKB jest porównywalne z gospodarką Finlandii? Czy wojna hiszpańsko-katalońska opisana naszych kolegów poniżej jest w ogóle do wygrania?

Katalonia vs Hiszpania: wojna niemożliwa do wygrania dla żadnej ze stron – [Analiza iPL]

Nie jest to wcale rzekoma różnica miedzy mieszkańcami Barcelony a mieszkańcami reszty kraju, a obawa o to, żeby w odpowiednim momencie należy ewakuować się z tonącego okrętu. Nie tylko zresztą oni się tak spieszą, takie same tendencję wykazuje zarówno Kraj Basków (najwyższy dochód na mieszkańca w Hiszpanii), Galicja (przemysł stoczniowy, samochodowy,dobrze rozwinięty sektor usług), Baleary (Majorka Minorka, Ibiza i wszystko jasne) oraz mieszkańcy autonomicznego regionu Walencji (drugi największy port w Hiszpanii, giełda papierów wartościowych).

Hiszpania jako kraj zaczyna się zwyczajnie sypać, rząd w Madrycie to widzi, mało tego on widzi dużo więcej i dużo dalej. Oderwanie się Katalonii, a co za tym idzie być może reszty regionów to nie tylko problem egzystencjalny państwa (pomijając tu prestiżowy problem bycia federacją), ale i bankructwo państwa hiszpańskiego, które i tak jest nieuchronne z powodów fiskalnych. Gdyby jednak udało się utrzymać kraj w całość to być może uda się przełożyć jego plajtę w czasie.

Słabnąca gospodarka to mniej pracy i większe bezrobocie, oraz co ważniejsze problemy ze spłacaniem kredytów hipotecznych. A to wszystko oznacza coraz to wyższe poziomy NPL, co z kolei będzie generować dalsze problemy dla banków, jak i całego rynku nieruchomości.

Dodatkowo obecne sprawy Katalonii, w gdzie w wyniku próby propagowania niepodległości zostało skazane przywództwo polityczne, doprowadziły do poważnego kryzysu i zamieszek. Co ciekawe ruchy hiszpańscy separatyści zaczęli się już zgadywać i rozpoczęły prace nad serią referentów niepodległościowych. Dziesięć regionów chce referendów niepodległościowych.

Można przypuszczać, iż będzie to odwlekane do momentu kiedy wielcy z innych europejskich krajów pozbędą się toksycznych papierów z banków hiszpańskich. Dlatego też, EBC pilnuje i udziela pożyczek, a Unia Europejska odpowiada się przeciwko separacji Katalonii, i jak to zaznaczyła, że gdyby nawet Katalonia stała się niezależnym bytem politycznym to musiałby ubiegać się o członkostwo we Wspólnocie. Podobnych obiekcji EU nie ma jednak w stosunku do Szkocji, jako że Szkoci nie musieliby przechodzić okresów przejściowych. Cóż jak to czasami powtarzamy na LinkChat: Co wolno wojewodzie to nie tobie Smrodzie. Jak widać komuna ciągle żywa.

Do tego należałoby dodać bliskość Hiszpanii do Afryki i coraz większą liczbę nielegalnych emigrantów, przybywających do tego kraju. Kraju w którym nie ma dla nich pracy. Kraju, który sam boryka się z poważnymi problemami, a jego rdzenni mieszkańcy zmuszeni są sami emigrować w poszukiwani lepszego życia. Wszystko to powoduje kolejne napięcia. Zresztą w sytuacji, gdzie państwo boryka się z poważnymi problemami gospodarczymi, coraz mniej łaskawym okiem patrzy się na emigrantów. Wszelakich, w tym z Europy Środkowo-Wschodniej.

Ponieważ oficjele z Madrytu lata temu zadecydowali, że kraj ten będzie się posługiwał euro, to Bank Centralny ma ograniczone pole manewru. Zatem nie ma on możliwości zareagować odpowiednio do adekwatnej sytuacji. Brak samodzielności w prowadzeniu polityki monetarnej może być gwoździem do trumny dumnych potomków imperium, nad którym już chyba nie zachodzi słońce, a dość często zbierają się czarne chmury.

Tak więc nadchodząca hiszpańska KORRIDA może mieć ciekawe konsekwencje w postaci końca Hiszpanii jaki znamy. Hiszpania ma szanse stać się nie-Hiszpanią (rozpad) albo konfederacją bardzo niezależnych krain, które chcą większej autonomii. Jedno jest prawie pewne, za kilka lat można będzie kupić tam ładną wille z dostępem do morza za niewielkie pieniądze. Pytanie tylko czy wtedy Espana i jej piękne plaże będą ciągle tak atrakcyjne jak dziś bo obecna imigracja przybiera już dość często formę desantu jak poniżej. Na to pytanie to będą sobie zapewne musieli odpowiedzieć rentierzy, zachodni emeryci czy też właściciele domów wakacyjnych.

Czy Hiszpania przetrwa, nie wiem, ale jedno jest pewne w niedalekiej przyszłości będzie musiała się zmierzyć z poważnymi problemami. Nawet jeśli uda się je przetrwać, co wcale nie jest takie niemożliwe, to wyjdzie z tego kryzysu który się szykuje na horyzoncie poważnie poturbowana. I historia zatoczy koło z potężnego imperium przeistoczy się w prowincjonale królestwo.

Jak to w życiu bywa mądrość tłumu (the wisdom of the crowd) dość często definiuje zachowania tego tłumu. Jednakże kiedy nie spełnione są pewne warunki racjonalności, gdzie tłum musi być reprezentowany przez różnorodne punkty widzenia a jego odpowiedzi nie mogą być skoordynowane (udzielane niezależnie), to mamy do czynienia z pewną formą mądrością tłumu, zwaną owczym pędem. A ten jak wiemy może bywać szybki, a nawet gwałtowny. Szkoda tylko że owce te mają raczej krótki horyzont pamięci i dość często dostają po dupie od naganiaczy.

… bo mądrość bowiem jest ruchliwsza od wszelkiego ruchu i przez wszystko przechodzi, i przenika dzięki swej czystości…. bo prawdziwa mądrość jest udziałem nielicznych, tych którzy wiedzą mają i właściwie ją rozporządzają.

Jako że mądrości ludu występują chyba prawie wszędzie, Hiszpanie też mieli swoje, w tym przypadku te dotyczące rynku nieruchomości. Wypadałoby je sumarycznie wy-listować i przypomnieć innym jak to hiszpański tłum żył swoim życiem, a czas i tak swoje zrobił. Bo ten matki swej, natury słucha, a ta prawa swe stosuje zawsze i wszędzie. Jedno z nich, które niedawnymi znów poznali Hiszpanie mówi: Pokuta następuje po Pazerności/Chciwości.

- El precio de la vivienda nunca baja – Cenny nieruchomości nigdy nie spadają;

- Alquilar es tirar el dinero – Wynajem to wyrzucanie pieniędzy;

- No voy a vender por menos de lo que me costó – Nie sprzedam za mniej niż kupiłem, w domyśle nie stracę;

- No voy a vender por menos de la hipoteca – Nie sprzedam za mniej niż hipoteka. Po naszemu za mniej niż koszt kredytu;

- La vivienda siempre sube a largo plazo – Wartość nieruchomości zawsze rośnie w długiej perspektywie;

- Dan hipoteca a todo el mundo – Udzielają kredytu wszystkim;

- No hay burbuja inmobiliaria en España – W Hiszpanii nie ma bańki na rynku nieruchomości;

- El precio de los pisos volverá a subir – Cena mieszkań wzrośnie ponownie;

- Nunca se verán rebajas del 30% o del 40%, antes se lo regalo al banco – Nigdy nie zobaczysz przeceny nieruchomości w wysokości 30-40%, zanim będziesz zmuszony oddać ją bankowi;

- Hay mucha gente que no sabe qué hacer con su dinero – Que compren viviendas – Jest wielu ludzi, którzy nie wiedzą, co zrobić ze swoimi pieniędzmi – Kupują domy;

- No hay burbuja inmobiliaria porque no sobran viviendas: se venden todas aunque sean caras – Nie ma bańki na rynku nieruchomości, ponieważ nie ma już domów: wszystkie są sprzedawane, nawet jeśli są drogie.

- Preséntame a alguien que piense que ha comprado mal sea cual sea el precio: Nadie- Przedstaw mnie komuś, kto myśli, że źle kupił, bez względu na cenę: Nikt.

- No hay razones para hablar de burbuja inmobiliaria – Nie ma powodów, aby mówić o bańce na rynku nieruchomości;

- Veo burbujas – Widzę bąbelki (w domyśle nie ma bańki, może tylko lekkie rozgrzanie na wszystkich aktywach);

- Las viviendas vacías son un mito – Puste domy to mit.

The End

BenyRBH

DISCLAIMER / UWAGA! Niniejszy opracowanie (jak każde inne na tym blogu) ma charakter amatorskiej analizy, która ma na celu jedynie ogólnie przybliżenie czytelnikowi omawianego tematu. Analiza ta jest efektem dociekań autora, i jest na tyle szczegółowa/precyzyjna, na ile autor uznał za stosowne. Jest ona tylko prywatną opinią autora, nie stanowi żadnych rekomendacji inwestycyjnych, i nie może służyć jako podstawa decyzji inwestycyjno-biznesowych. W celach głębszego zrozumienia tematu, bądź też zdobycia profesjonalnej informacji, autor zachęca do sięgnięcia po prace specjalistów z danej dziedziny. Sam autor, na własne potrzebny, zebrał podstawowe informacje w tematyce po to, aby móc wyrobić sobie poglądy na interesujące go zagadnienia, a przetrawione wnioski są owocem tej pracy.

Niniejszym Team Bmen-ów zastrzega, że publikowane informacje i tezy są wolnymi przemyśleniami amatorów, na podstawie których nie mogą być konstruowane żadne roszczenia, przyrzeczenia, obietnice te rzeczowe czy też matrymonialne. W przypadku oblania się gorącą kawą lub zakrztuszenia rogalem podczas czytania tekstu Team nie bierze za to żadnej odpowiedzialności i renty płacić nie będzie!!

Komentarze ( 25 )

A co do samego tematu warto obejrzeć w wolnej chwili wypowiedz kogoś kto miesza w Hiszpani dobre kilkanaście lat niestety po angielsku.

https://www.youtube.com/watch?v=drFroCrbnIA

świetny artykuł i super się czyta.

Proponuję jeszcze aby zaktualizować wykresy House Price Index (obecnie obydwa wykresy kończą się w 2013).

W miarę nowy wykres jest tutaj:

https://www.globalpropertyguide.com/Europe/Spain/Price-History

Wykres ten potwierdza prawdopodobieństwo dead cat bounce.

Wykres pokazuje ceny w relacji do 2015 =100:

2008 było 150

2019 jest 120, czyli praktycznie 40% spadków zostało odrobione (QE w wykonaniu EBC?).

Jeżeli potwierdzi się scenariusz dead cat bounce to możemy się niedługo spodziewać ponownych spadków.

dzięki BenyRBH… super wykład!!!

Dzięki wielkie, za szerzenie i dobre słowa

@Mariusz

Również podziękowania. Świetny link, i dobry komentarz, nam(mi i zespołowe też się wydaje, że to jest klasyczny DCB).

Spotkałem się z opinią, że w Hiszpanii tylko turystyka i budowlanka i że nic innego nie ma. Nie zgodzę się z tum, tym nie mniej, kraj ten jest mocno zależny od turystyki. Z liczba ponad 80 mln odwiedzających jest drugi na świecie miejsce wybieranym przez turystów. Dlatego,tez w okresie koniunktury na globie bezrobocie spada tam szybciej niż gdzieś indziej a w czasie załamania lub spowolnienia rośnie znacznie szybciej.

@bogdan33k

Dobre słowa zawsze mile widziane, ale odrobina krytyki(pozytywnej też nie zaszkodzi), bo w samozachwyt popadnę 😉

@Bolek Cudny

W linku który wkoleiłem w pierwszym komentarzu koleś wyraźnie mówi, że w Hiszpanii znowu jest bum. Skopiowałem link w momencie gdzie koleś po tym jak pokazywał pustostany, które niszczeją, przenosi się kilka ulic dalej i liczy liczbę nowych budów i dźwigów.

Typ jest nauczycielem języka angielskiego. Gdy dawał lekcje dla bankiera i spytał się czy to się powtórzy ten odpowiedział mu że z całą pewnością.

Miło byłoby przeczytać twoja relację z Alicante gdy już wrócisz. To będzie bardzo wartościowe spostrzeżenie. Z pierwszej ręki.

• mamy swoją własną walutę i niezależną politykę monetarną. Organy odpowiedzialne za nią, spełniają swoją role nie pozwalając na wystrzał inflacyjny. Stabilność cen i złotówki jest ich głównym celem. Spełniają go w 100%

• nasze banki prowadza rozsądną politykę kredytową, pozwalając się zadłużać na 5-6 a nawet i 10 krotność(w niektórych przypadkach) rocznych zarobków> Bezpieczny próg uznaje się 3,5-krotność

• nie udziela się kredytu na 100% wartości. Potrzeby jest 20% wkład. W rzeczywistości banki nie kontrolują, lub nie zależny im na tym, skąd zadłużający się wzięli pieniądze na wkład. Zachodzą poważne podejrzenia, że biorą na to kredyty konsumenckie. Mogą tez stosować inne rodzaje wkładu własnego nie gotówkowego.

• Od 20 do 25 % kredytów w Polsce ma charakter subprime. Oficjalne dane mówią coś o 16%. Sa to osoby które mają kredyty na zmienne stopy procentowe, a rata wynosi nie mniej niż 45% ich dochodów.( w niektórych przypadkach przychodów ze wszystkich źródeł)

• w bankach i między ludźmi nie słychać słów nawet jeśli nie będziesz mógł spłacać to sprzedaż i jeszcze zarobisz. Wygląda na to, że dla finansjery liczy się sam wzrost wartości a nie nieruchomość. Collateral im nigdy nie spadanie. Hiszpania 2000-2008

• Nasi krajowi urzędnicy są nieprzekupni a ich intencje czyste jak łza, co pokazuje ostatnia afera z pewnym deweloperem z Turcji. Ci krajowi natomiast nie posuwają się do sztuczek które miały miejsce na Płw Iberyjskim. Nie występują o coś pozwolenia na coś innego a później nie legalizują tego co wybudowali. O nie, nie takie sztuczki to nie u nas w RP

• W Polsce prawie połowa badanych nie uważa wcale ale to wcale, że nieruchomości już nigdy nie spadną. Zdecydowana większość uważa że cenny będą tylko rosnąć( https://www.rp.pl/Mieszkaniowe/191119818-Polacy-oczekuja-wzrostu-cen-mieszkan.html)

• nierozsądne obecnie wydaje się odkładanie zakupu mieszkania, gdyż ludzie obiawija się że w tym samym czasie dokładnie za rok cenny będą wyższe.