Jest rok 2012 Irlandia budzi się z ogromnym kacem. Wprawdzie ma przebłyski świadomości jak do tego doszło, ale szczegółów już nie pamięta kompletnie. Wypadałoby zatem temat przypomnieć, gdyż jest bardzo ciekawy, a i globalna sytuacja wskazuje na możliwość poważnych turbulencji dla rynków nieruchomości

Wpis autorski @BenyRBH. Kontakt z autorem poprzez formularz witryny.

Przebywając na Zielonej Wyspie zarówno przed, w trakcie jak i po załamaniu się tamtejszej gospodarki na podstawie swoich wspominań i refleksji postaram się wam przybliżyć to co się wtedy działo. Mało tego, gdyż moja wielkoduszność jest tak ogromna, że sam się sobie jej dziwie, przedstawię wnioski i sugestię nie tylko moje, ale też zacnego światowego grona naukowego, które nad tym problemem się pochyliło i doszło do jedynych słusznych wniosków, że coś takiego może się powtórzyć. W skali globalnej. Zatem dla tych, którzy owych błędów popełnić nie chcą, proponuje wziąć do ręki swój ulubiony napój (np. herbatę albo Irish Cafe), rozsiąść się w fotelu i zatopić we wspomnieniach człowieka, który widział to wszystko na własne oczy, a każdy kto słuchać nie chce niech bawi się dalej na globalnej balandze zbliżającej się nieuchronnie ku końcowi. Ale po kolei i chronologicznie. Cofnijmy się przeto, drodzy czytelnicy, do początku historii.

Moja STORY

Był to rok, jeden z kolejnych lat, które leniwie przetaczały się od momentu narodzenia Pana naszego Jezusa Chrystusa, kiedy to pewne wiatry przywiały mnie na Szmaragdową Wyspę. Czy były to wiatry dobre czy złe do tej pory nie jestem w stanie tego stwierdzić. Jednego jestem pewien, tamtego ponurego, deszczowego wieczoru, po niespełna trzech godzinach lotu stopy moje dotknęły Ziemi Obiecanej. I nie była to kochani Łódź, nie była to też Polska, niestety. Za to była to Irlandia. Zostałem powitany przez uśmiechniętą (dosyć sztucznie) i ewidentnie zmęczoną panią celniczką, która pobieżnie przejrzała moje dokumenty i wypowiedziała formalną regułkę witając mnie z podobno otwartymi ramionami. I tak rozpoczęła się moją przygoda z Eire.

Eire STORY

Na początku lat 90-tych XX wieku Zielona Wyspa słynęła z whiskey (to po irlandzku i biada temu kto pisze inaczej), biedy i eksportu taniej siły roboczej, która rozeszła się po świecie. Tak, tak, pomimo tego, że w świadomości większości Polaków Eire kojarzy się z dobrobytem i wysokim standardem życia, to każdy kto cofnąłby się do tamtych czasów przecierałby oczy ze zdumienia. W okresie tym Irlandia była jednym z najbiedniejszych krajów w Europie Zachodniej. Ich standardy życia pasowały wtedy bardziej do tych, które obserwowało się w Europie Wschodniej, niż Zachodniej. Jednak obraz ten zmienił się w ciągu kilkunastu lat. Kraj ten przeżył swój wielki BOOM tak niesamowity, że powszechne było nazywanie go Celtyckim Tygrysem. Osiągnięcia z lat 1995-2005 to potrojenie produkcji przemysłowej (3X), zwiększanie eksportu czterokrotnie (4X), zwiększenie dochodów per capita dwukrotnie (2X). Imponujące, nieprawdaż?

Zresztą co tu dużo pisać wystarczy popatrzyć na liczby, gdyż te podobno nie kłamią. Rok 1995 to 24% długu/PKB, i rozpoczynający się BOOM przy rocznym średnim wzroście gospodarczym wynoszącym 9,4% pomiędzy 1995 a 2000 rokiem, oraz 5,9% do roku 2008. To jedna strona irlandzkiego medalu. A druga?

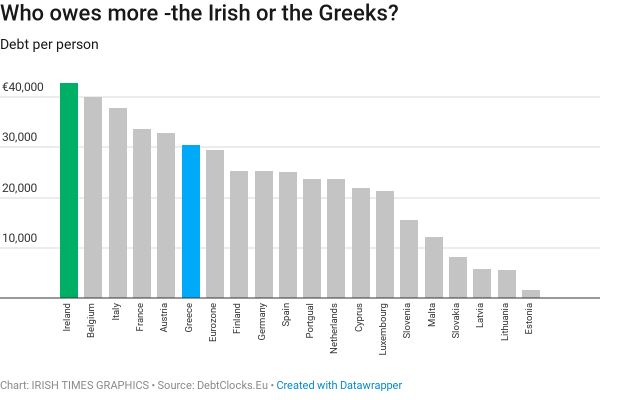

Cóż, druga jest bardzo przygnębiająca. Rok 2015 to już 120% długu w stosunku do PKB, gospodarka w recesji kurcząca się z roku na rok średnio o 3 % lub o wzrostach oscylujących w granicach zera. Dług na osobę wynoszący prawie 160% PKB, co przekładało się na lekko ponad 40 tysięcy euro na osobę. Irlandczycy zafundowali sobie dług większy niż Grecy Nastąpił duży wzrost bezrobocia z 4,5% do 14,7%, wzrost przestępczości (wzrost liczby włamań o 10,1%, zarzutów o prostytucję dwukrotnie), pojawiła się (znów) emigracja ekspertów oraz specjalistów.

Source: https://www.economist.com – Irlandia jako prymus wzrostu PKB wśród późniejszych krajów PIGS

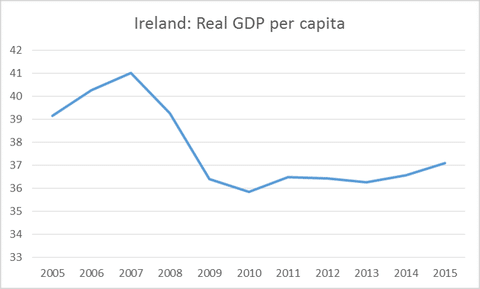

Source: www.economicshelp.org/ – Realny wzrost gospodarczy na głowę. Widoczne załamanie po 2008 roku

Aż ciężko uwierzyć, że to ten sam kraj, którego od prosperity do niemal bankructwa dzieli raptem cztery lata. W tym momencie nie tylko wy zadajecie sobie zapewne pytanie: Jak to się stało? Pytanie takie zadawały sobie grona specjalistów, zarówno miejscowych jak i z organizacji międzynarodowych. Rozłożenie irlandzkiego BOOM-BUST na czynniki pierwsze doprowadziło do zadziwiająco prostych wniosków. Prostych teraz, gdy ma się wszystko wyłożone czarno na biały, i aż się chce krzyczeć: Jak można było tego nie zauważyć? Otóż irlandzki cud gospodarczy został wygenerowany przez instytucje finansowe zaufania publicznego (czytaj banki i inne takie wytwory finansjery) oraz tamtejszy rynek nieruchomości. To właśnie te dwa czynniki były głównym motorem napędowym zagrażającym stabilności tamtejszej gospodarki. To długa, bardzo ciekawa historia zakończona morałem, ale niestety bez happy-endu, bo życie to nie bajka, a prawo niechcianych konsekwencji działa zawsze i wszędzie.

Jak to się stało, że akurat ja i tysiące do mnie podobnych pofatygowało się akurat w tamtym kierunku, a nie innym? Jak to się stało, że ta mała wyspa u wybrzeży Wielkiej Brytanii, gdzieś na końcu Europy w zapomnianym przez Boga miejscu nagle stała się jedną z wiodących gospodarek UE? Odpowiedź jest prosta. KREDYT. To dzięki niemu Irlandia stała się krajem prosperity, na który w końcu łaskawym okiem spojrzał nasz Ojciec Wszechmogący, i za niezachwianą wierność w wierze przez stulecia nagrodził dobrobytem.

Doprowadzić do zazdrości innych, czyli jak Irlandia stała się Celtyckim Tygrysem?

Nie będę się rozwodził nad historią ani geografią Republiki, gdyż nie jest to tematyką wpisu, a każdy zainteresowany sam sobie doczyta. Napiszę jedynie minimalnie tyle ile potrzeba, aby zrozumieć całą opowieść. Irlandia to kraj katolicki, mający silnego sąsiada, który okupował go przez osiem stuleci. Brzmi znajomo? Bo tak jest. Mało tego, wyspa leżąc na krańcu Europy jest i była silnie uzależniona (zarówno gospodarczo jak i politycznie) od swojego największego ciemiężcy. Niepodległość została odzyskana dopiero po trzyletniej wojnie z Brytyjczykami. W dodatku nie w całości, gdyż sześć hrabstw zostało pod panowaniem Korony. Doprowadziło w czasach późniejszych do poważnych konfliktów. Któż z nas nie zna skrótu IRA, i jej walki o niepodległość?

Source: https://mm.aiircdn.com/ – Bloody Sunday, masakra ludności cywilnej przez wojska Jej Królewskiej Mości w 1972 roku.

Ekonomicznie Eire zależne jest od USA, Wielkiej Brytanii oraz UE. Tam idzie gross eksportu, zaś najwięcej importuje się z Niemiec i większego sąsiada po drugiej stronie Morza Irlandzkiego. Irlandia jest wyspą, co niezaprzeczalnie ma swoje plusy, ale i minusy. Gigantycznym minusem jest fakt, iż 87% eksportu i importu do UE wiedzie przez Wielką Brytanie, i to w dodatku drogą kołową. Znaczna część małych i średnich przedsiębiorstw robi swoje interesy ze Zjednoczonym Królestwem. W 2017 r. sprzedano do Zjednoczonego Królestwa towary o wartości 16 mld EUR. Statystyki wykazały, że 78% irlandzkich eksporterów, czyli 6 719 przedsiębiorstw, prowadzi wymianę handlową z Wielką Brytanią. Obejmuje to 3214 przedsiębiorstw, które eksportują wyłącznie do Zjednoczonego Królestwa. Będzie to miało niewątpliwe wpływ na irlandzką gospodarkę w zależności od rodzaju Brexitu, ale to akurat nie jest tematem naszych rozważań.

Wrócimy do meritum. Najpierw wypadałoby napisać jak to się stało, że państwo z harfą w godle z eksportera taniej siły roboczej stało się eksporterem dóbr i usług.

Wszystko zaczęło się koło roku 1990, kiedy kraj ten był jednym z najbiedniejszych w UE. Rządzący doszli do słusznego wniosku, że jeśli tak dalej pójdzie to wkrótce wyjadą im wszyscy specjaliści i zostaną tylko ludzie na zasiłkach, na które trzeba łożyć kasę, a tej nie ma skąd brać. Być może jednak przeceniam tamtejsze elity polityczne, które najspokojniej w świcie mogły myśleć tylko o sobie i możliwościach jakie otwiera przed nimi wielki świat, oraz ile z tego mogą wyciągnąć dla siebie. Tego nie wiem, mogę jedynie spekulować, ale jest to akurat mało ważne, ważne natomiast jest jak oni to zrobili, że kraj zaczął żyć gospodarczym prosperity.

Dokonali oni tego metodą starą jak świat, ściągnęli do siebie obcy kapitał. Zapewne zastanawiasz się czym oni go do siebie przekonali? Otóż dwóm rzeczami. Po pierwsze tanią siłą roboczą, a pod drugie i bardziej ważniejsze niskim podatkiem korporacyjnym. Tamtejsza prasa pisała wprost, że bez zachęt podatkowych nie byłoby groźnego irlandzkiego tygrysa, tylko leniwie pomrukujący kocur.

Znaczny udział w tamtejszym “cudzie” odegrały amerykańskie przedsiębiorstwa i banki, które wykorzystały tamtejszą sposobność do optymalizacji swoich podatków. Zaimplementowany został zatem mechanizm podatkowy, który ściągnął do Irlandii kapitał z uwagi na to, iż my Irlandczycy jesteśmy mniej chciwi niż rządzący w ich macierzystych krajach. Mechanizm ten zwany jest podwójnym irlandzkim i można o nim poczytać w Double Irish With A Dutch Sandwich, lub jak kto woli po polsku Podwójną irlandzką proszę!

“Double Irish” to trick księgowy, który umożliwia firmom międzynarodowym unikanie płacenia wysokich podatków. W Irlandii istnieje zapis, zgodnie z którym firmy podlegają opodatkowaniu w tym kraju, w którym jest ulokowana ich siedziba, a nie w tym, w którym są zarejestrowane. Dzięki temu firmy zarejestrowane w Irlandii, a mające siedzibę np. na Kajmanach, odprowadzają podatek w tym drugim kraju. Tę lukę bardzo sprytnie wykorzystał Facebook. Stworzył spółkę składającą się z dwóch firm. Jedna z nich, Facebook Ireland, ma siedzibę w Irlandii, a druga umiejscowiona jest w raju podatkowym na Kajmanach, gdzie oczywiście nie ma obowiązku płacenia podatku od dochodu – tekst zapożyczony z Podwójną irlandzką proszę!

Poniżej też bardzo ciekawe video wyjaśniające na przykładzie jak to ten The Double Irish Dutch Sandwich schemat działał w praktyce.

Nie podobało to się oczywiście jankesom, o czym wielokrotnie wspominał Donald Trump. Mechanizmy te doprowadzają do furii nie tylko hegemona ale także i zarządców naszej europejskiej drużyny. Bardziej zainteresowanym polecam: State ‘forever closing loopholes’ in tax system – by Taoiseach.

Pomimo tego, że Irlandia liczyła niecały 1% populacji Europy to skupiał ona u siebie blisko 25% inwestycji przedsiębiorstw amerykańskich typu greenfield (budowanie całkiem nowej infrastruktury na terenach niezabudowanych, polach, lasach etc).

I tak narodziło się państwo z fantastycznymi wskaźnikami. Z dużym wzrostem PKB (9,4% w latach 1995-2005 oraz 5,9% za 2000-2008), podwojeniem się dochodów na głowę, potrojeniem się produkcji przemysłowej, czterokrotnym zwiększeniem eksportu oraz gigantycznym wzrostem wpływów podatkowych z firm zagranicznych (najwięcej z USA, które chciały ominąć tamtejszy wysoki CIT). Wszystko to zostało osiągnięte w przeciągu dekady. Robi wrażenie, nieprawdaż? Dla Irlandii rozpoczęło się życie jak w bajce, rozwój o jakim każdy kraj marzy, taki którego inni zazdroszczą, taki który ściga ludzi do pracy, inwestycje firm, z całej Europy i nie tylko.

Co zatem sprawiło, że Celtycki Tygrys z kraju o świetlanej przyszłości stoczył się w czeluści mroku? Te same powody, stare jak świat. Można by je wymieniać, ale skupmy się na tych najważniejszych: efekt bogactwa i krótkowzroczność polityków mających jedynie czteroletni horyzont czasowy, od wyborów do wyborów. Dla polityków jest jasne, iż jeżeli rośnie gospodarka, rosną też wpływy do fiskusa, to mogą oni sobie pozwolić na dodatkowe wydatki? Skoro zbiera się do kufra więcej niż można przepuścić więcej, i w najbliższej świetlanej przyszłości będzie się zbierać więcej. Prawda? Otóż nie. Otóż nie, bo przeszłość nie gwarantuje przyszłości.

Jak zamienić się w ulicznego kocura?

Od dawien dawna większość ludzi choruje na tą samą chorobę: nie umieją docenić tego co mają, chcą więcej. Ludzie nie potrafią cieszą się ze zdrowia dopóki go nie stracą, nie umieją spędzać czasu z rodziną, gdy mogą, ale za to nieustanie idą w pogoń za rzeczami materialnymi. Z ludźmi jest tak, że chcą innym zaimponować dobrami materialnym, nawet jeśli ich na to nie stać. Mogą przecież kupić na kredyt. I tak się też dzieje. Aby jednak ten kredyt mógł zaistnieć, ktoś go musi go udzielić. I tutaj pojawiają się banki, które w naszej opowieści odegrały niemałą i skandaliczną rolę. Sytuacja jak to zwykle bywa, co afera to zawsze dowiadujemy się że zamieszane są w niej jakieś instytucje finansowe.

W mojej ocenie to właśnie te czynniki miały i będą mieć niebagatelny wpływ na przyszłość tego katolickiego narodu, o czym mam nadzieję przekonać cię na dobijając do końca tego wpisu.

Problemy Irlandii jak już wcześniej napisałem należałoby podzielić na dwa rodzaje: obywatelskie, związane z nim zadłużenie i jego konsekwencje, oraz polityczne, za które winą należy obarczyć tamtejsze rządy. Oba mają przyczynę w tym samym źródle. Zbyt szybki wzrost dochodów osobistych, jak i państwowych. Przez państwowe rozumiem wzrosty wpływów do budżetu, a za osobiste w dużej mierze odpowiedzialny jest tamtejszy rynkiem nieruchomości, oraz bankami, które go finansowały. Opiszę go dokładnie w jednym z podrozdziałów, gdyż moim zdaniem jest on bardzo istotny, nie tylko z punktu widzenia Irlandii, ale i całego obecnego świata. Pęknięcie bańki na tamtejszym rynku mieszkaniowym powinno być sygnałem ostrzegawczym dla innych, niestety tak się nie stało i światowa balanga trwa dalej. Zresztą głównym tematem tego artykułu jest właśnie rynek nieruchomości i jego wpływ na stabilność gospodarczą państwa oraz skutki społeczne jakie on wywarł na ludzi, a wszystko na przykładzie Irlandii.

Politycy a finanse państwa.

Gospodarka rośnie, ludzie mają więcej i lepszej pracy, stają się szczęśliwsi, zatem wydają więcej, co powoduje że do fiskusa/budżetu wpływy też więcej grosza. Gospodarcze cyferki rosną prawie wszędzie, co generuje poczucie bezpieczeństwa, nie jednokrotnie fałszywego. Skoro dobrobyt rośnie, to dlaczego nie podzielić się ze społeczeństwem? Rosną wydatki socjalne za które kupuje się głosy, rośnie również zadowolenie społeczeństwa. Irlandia, kraj który jeszcze kilkanaście lat temu był niemalże najbiedniejszy w UE, zaczyna stawać się jeden z bogatszych. Zarówno politycy jak i zwykli ludzie dosyć szybko zapominają o przeszłości, w końcu życie jest zbyt krótkie, aby rozpamiętywać złe czasy. Dobrobyt jest tak wielki, że zaczyna brakować rąk do pracy, zaś zasiłki socjalne kształtują się na takim poziomie, że do pracy za minimalną lub lekko powyżej nikt się już nie granie. Mało tego nie opłaca się do niej iść. Ci którzy poszli pracują na pół etatu (tzw. party-time) i pilnują aby ilość godzin nie przekroczyć 20 tygodniowo, gdyż wtedy zasiłek zostanie im odebrany. Doszło do tak absurdalnych sytuacji, że ci którzy pracowali za minimalną krajową mieli do rozporządzenia mniej, niż ci którzy zbijali bąki, pardon me byli bezrobotni. Po co iść do pracy skoro z Social Welfare (taka instytucja gdzie załatwi się wszystko od zasiłku dla bezrobotnych po inne dodatki socjalne) można dostać dodatek na papierosy i wakacje, dodatek do spłacania kredytu hipotecznego itd. Kryzys o którym późnej oczywiście spowodował rewizję polityki socjalnej, gdzie zafundowano znaczne cięcia lub likwidację poniektórych zasiłków.

Gwoli sprawiedliwości należy powiedzieć, iż dopóki gospodarka się dobrze kręciła budżet trzymany był w w ryzach. Nie wynikało to jednak z zapobiegliwości rządzących, ale wielkiego strumienia kapitału płynącego z firm zagranicznych. Deficyt budżetowy raczej nie występował, a jeśli się przydarzył to był on w granicach akceptowanych. Co prawda pojawiały się ostrzeżenia, że w razie jakiś turbulencji na świecie może się to źle skończyć, ale kto w czasach prosperity będzie słuchał oszołomów reprezentujących ułamek procenta społeczeństwa. Jak tu nie być optymistą jeśli gospodarka rośnie średnio prawie 6% a dług do PKB jest na poziomie 24%?

Ponieważ brakowało rąk do pracy, Irlandia jako jedna z pierwszych w UE pozwoliła bez ograniczeń podejmować pracę nowo przyjętym członkom UE ze Wschodniej Europy. Ci tłumnie przybyli na Zieloną Wyspę szerokim strumieniem. Samych obywateli Najjaśniejszej Rzeczypospolitej w szczytowym momencie, mieszkających na stałe (ponad 6 miesięcy) było 122 tysiące, kraju który liczył 4,5 mln ludzi. (To właśnie wtedy zanotowano rekordowy napływ środków pieniężnych od emigracji z Wysp Brytyjskich). Aby porównać skalę i dać wyobrażenie to tak jakby do Polski nagle przyjechał milion Ukraińców, kilkadziesiąt tysięcy obywateli z państw Azji Centralnej, kilka tysięcy Białorusinów itd.

Miało to oczywiście wpływ na miejscową gospodarkę, gdyż musieli oni coś zjeść, coś wypić, gdzieś mieszkać. Średnie zarobki rosły, płaca minimalna też, pracodawcy podbierali sobie pracowników, proponując im wyższe stawki. Przekładało to się oczywiście na wyższe PKB oraz wyższe wpływy do budżetu. Jednym słowem dobrobyt rósł. Irlandzki rynek nieruchomości był gorący. Powszechne jest przekonanie, że na nieruchomościach się nie traci, i w najbliższym czasie tracić się nie będzie.

Nie osądzajmy ich zbyt surowo, wskoczymy na chwile w ich skórę. Jest optymizm w gospodarce, wynagrodzenia rosną (The Average Industrial Wage and the Irish Economy: 1938 – 2015), średnioroczna inflacja za lata 2000-2008 roku wynosiła 4.08% (Inflation Ireland 2008), jak pokazana na poniższym grafie. Nasza demografia jest jedną z najlepszych na kontynencie, do tego liczba pracowników imigrantów rośnie a i pozostałe wskaźniki są bardzo optymistyczne.

Source: https://www.inflation.eu – Inflacja w pierwszej dekadzie XXI wieku.

Powiedzmy sobie zatem szczerze, jeśli byłbyś politykiem w tamtym okresie to czy naprawdę przejmowałbyś się jakimiś czarnymi chmurami, gdzieś daleko na horyzoncie? Równie dobrze mogłyby nas ominąć, a jeśli jednak nie i złośliwie skierują się w naszym kierunku to i tak damy sobie radę, w końcu machina gospodarcza jest na piątym biegu, jest jak perpetum mobile, a nasz model ekonomiczny oparty o niskie podatki. Czy bralibyśmy pod uwagę narzekanie kilku pesymistów? Pewnie, że nie. Nawet jeśli przyjrzyjmy się ich raportom, które mogą zawierać sensowne uwagi to po co psuć nastrój? Nie wypada. To tak jak z imprezami: zawsze znajdzie się ktoś, kto nam powie że nie pije za dużo bo jutro będzie umierał. Nikt tych ludzi nie słucha bo przecież jest bal, świetna zabawa trwa a my jesteśmy wciąż tylko lekko podchmieleni. Kaca nie będzie, bo kac to nie zjawisko występujące w teraźniejszości.

No i wtedy zdarzył się Lehman event. Nasz mlekiem i miodem płynący kraj zanotował pierwszy raz od wielu lat deficyt budżetowy i jako pierwszy w UE oficjalnie wszedł w recesję, z którą być może dalibyśmy sobie radę, gdyby nie rozchwiany system bankowy i rozgrzany do czerwoności rynek nieruchomości.

Pamiętaj na nieruchomościach się traci

Co jest najlepszą inwestycją i wizualną oznaka bogactwa, kiedy trwa bum gospodarczy? Co może podkreślić nasz status materialny? Co pozwoli nam bogacić się bez wysiłku, co jest łatwe, proste i zrozumiałe w obsłudze dla większości ludzi i na koniec miesiąca zostawia nam miłą dla naszego oka sumkę na koncie? Oczywiście że nieruchomości, a najlepiej kilka.

Na rynku brak sygnałów świadczących o tym, że coś mogłoby wpłynąć negatywnie na ich wycenę. W końcu mamy pozytywną demografię, napływ taniej siły roboczej z różnych zakątków świata, która musi gdzieś mieszkać, a w dodatku, korzystając z przystąpienia do strefy euro bardzo tani pieniądz. Ceny rosną, czynsze też. Ludzie kupują je bez opamiętania. Dochodzi do takich absurdów, że za byle ruderę w centrum Dublina żąda się równowartości domu na przedmieściach. Mało tego, jakieś wakacyjne chatki, gdzieś w głuszy, których ceny dobiją do cen tych ze stolicy. W końcu ludzie gdzieś muszą odpoczywać po trudach całotygodniowej harówki, bo przecież standardem jest własny kąt na wsi. No tak, bo przecież w Irlandii słońce świeci 12 godzin dziennie przez 10 miesięcy w roku 🙂

Irlandzki rynek nieruchomości był tak gorący, że tylko pomiędzy 2000-2006 rokiem cenny się podwoiły. W końcowym etapie bańki ludźmi nie kierował już zdrowy rozsądek, ale zwyczajna chciwość.

Ostrzegawcza lampka zaczyna się zapalać wtedy gdy widzisz rodziców wiozących swoje zaspane dzieci około godziny 7 rano w kierunku wielkich miast, gdyż nie stać ich było już na zakup bądź wynajem mieszkania w miejscowości w której pracują. Widać to po gigantycznych korkach tworzących się na drogach dojazdowych, czy też ścisku w transporcie publicznym. 100km dojazd do pracy do Dublina nie był rzadkością. Ludzie ci zostali wypchnięci przez absurdalnie rosnące cenny, nie tylko z centrów miast, ale w ogóle z dużych miast. Przeniosło się to automatycznie na wzrosty zarówno cen, jak czynszów, najpierw na przedmieściach a później w dalej oddalonych miejscowościach.

Nic dziwnego zatem, że ludzie nabierali przekonania, że na nieruchomościach się nie traci. W tychże przekonaniach utwierdzali ich dalej wszelkiej maści analitycy, którzy przedstawiali swoje “fantastyczne” dane. Czy oparlibyście się szumowi medialnemu? O brakującej liczbie mieszkań, a to o demografii, a to o rosnących zarobkach, a to o napływających emigrantach zarobkowych, podnoszącym się standardzie życia, większych wymaganiach obywateli którzy na więcej mogą sobie pozwolić…

Ja szczerze powiem przyznawałem im początkowo rację, tym bardziej, że na Zieloną Wyspę przybyłem z kraju gdzie posiadanie mieszkania było absolutnym priorytetem. Własna nieruchomość jest czymś co świadczy o twoim udanym/nieudanym życiu, statusie społecznym bo tylko nieudacznicy wynajmują. Dzisiaj patrzę na to już zupełnie inaczej, ale wtedy w tamtym czasie nawet pieniądze wysyłało się do Polski z myślą o budowie własnego kąta.

Cofając się do tamtych czasów i patrząc z dzisiejszej perspektywy to był okres absolutnego szaleństwa. Brakował rąk do pracy w budowlance, doszło do takiego absurdu, że wystarczyło, że wyraziłeś gotowość do pracy na budowie bez jakiegokolwiek doświadczenia i już byłeś zatrudniony. Wszelakie formalności załatwiało się nawet bez znajomości języka, wystarczyło pojawienie się na egzaminie. Panowie eksperci straszyli, że wciąż w tej branży brakuje tysięcy ludzi, pomimo tego, że na szczycie koniunktury w sektorze budowlanym zatrudnionych było 13% irlandzkich pracowników.

Było to ewidentnym dowodem na to, że w czasie prosperity nie da się nasycić rynku ani pracownikiem, ani też produktem. Jednego i drugiego w takim czasie zawsze będzie za mało. Niektórzy mówili nawet wprost, że budowlana jest siłą napędową irlandzkiej gospodarki. Trudno się z tym nie zgodzić, gdy weźmiemy pod uwagę udział tej gałęzi gospodarki w Produkcie Narodowy Netto. Dla bardziej zainteresowanych polecam postudiować raport: Review of the Construction Industry 2004 and Outlook 2005–2007.

Eksperci głosili także wieści, że wciąż brakuje mieszkań, gdyż popyt nie zadowala nie tylko krajowego zapotrzebowania wynikającego z przyrostu naturalnego, ale także nie nadąża za coraz liczniej przybywającą liczbą imigrantów ekonomicznych. Nie dość, że mamy dodatni przyrost naturalny to jeszcze saldo migracyjne jest na plusie, a liczby te miały się tylko zwiększać. To co przydarzyło się później, było czyś nieoczekiwanym, jak zły sen, który jest wspomnieniem gdy rano otwierasz oczy.

Z tamtego okresu pochodzą słynne obrazki Polaków mieszkających po kilka osób na kwadracie, po dwie lub trzy rodziny, gdyż czynsze były zbyt wysokie aby utrzymać się z jednej lub dwóch wypłaty. Autochtoni zostali siłą rzeczy przymuszeni do tego samego, a młodzi ludzi wchodzący w życie lub na początku swojej kariery zawodowej zawróceni do mieszkania z rodzicami. Jest to ewidentnym dowodem na to, iż zbyt duże czynsze lub ceny nieruchomości wymuszają pewne określone zachowania dla społeczeństwa i niezależnie od szerokości geograficznej reagują oni w jedyne racjonalne sposoby jaki jest dostępny, przez cięcie kosztów. Oczywiście dotyczyło to także osób, które z jakichś, nie znanych ogółowi powodów nie chcieli pakować się w dług. Należałoby teraz powiedzieć, że cała ta historia nie miałby miejsca gdyby nie pojawił się…

Twój najlepszy przyjaciel bankier

Dlaczego napisałem wyżej, że z nieznanych ogółowi powodów nie chcieli zaciągać kredytu? Otóż tamten okres był inny, zupełnie inny a standardy irlandzkich banków, jakby to ładnie określić były na dość niskim poziomie, o ile w ogóle jakieś istniały.

I tutaj dochodzimy do meritum, do samego jądra opowieści, bez którego cała ta historia brzmiałby jak opowieści pomylonego z zakładu dla obłąkanych. Jako, że nie jest to artykuł pretendujący do naukowego i profesjonalnego opracowania a bardziej wspomnienia i przemyślenia, należałoby dla wiarygodności rozpocząć od opisania pierwszych wrażeń nabytych w spotkaniach z przedstawicielami irlandzkich banków.

Za ciężką pracę otrzymywało się sowite wynagrodzenia. Aby je otrzymać każdy oficjalnie zatrudniony musi posiadać konto: Bankowe. Aby spełnić ten jakże poniżający moją polską godność warunek – a przyzwyczajony byłem do tego, że pieniądze dostaję do ręki – udałem się pewnego poranka do banku. I jak zwykle na wyspie bywa, zanim doszedłem srodze zmokłem. Prawie caluśki mokry, brawurowo wkroczyłem do miejscowego banku. Zły, bo skoro dzień się tak pięknie zaczął to cóż pozytywnego może mnie spotkać od miejscowych bankierów? Podchodzę do biurka, z czubka nosa kapią mi krople deszczu wprost na stanowisko pracy pani Bank Customer Assistance. Co dziwniejsze pani szczerzy do mnie swoje bialutkie ząbki i to nie w tym sztucznym zachodnim keep smilig, ale jakoś tak naturalnie, jakby z rozbawianiem. Mało tego dałbym głowę, że w jej oczach widziałem figlarne błyski. Ale ja nie o tym. Dałem się ponieść wspomnieniom i zgubiłem wątek. O czym my tutaj dyskutowaliśmy? O bankach zdaje się.

Zatem, jestem w banku, mówię do pani że chce otworzyć konto, że posiadam papiery i pytam gdzie mam się udać. Nigdzie, odpowiada pani, otworzy pan je u mnie. Przystąpiliśmy do papierologi. Wprowadzając dane do systemu, jakby od niechcenia Sorcha, gdyż tak brzmiało jej imię, pyta mnie czy nie chciałbym wziąć kredytu hipotecznego. Pomyślałem że pewnie żartuje, ale zapytałem Kiedy? Teraz i Tutaj u mnie, odpowiedziała. No wyobraźcie sobie jak mnie zamurowało. Zupełnie. Ale że co, że jak? Mówię jej zatem, zgodnie z prawdą, że przyjechałem tutaj niedawno, dzisiaj zakładam konto w banku, nie posiadam historii kredytowej i nie ma jeszcze wpływów na konto, ani też wkładu własnego.

Niepotrzebnie się trudziłem. Pani poinformowała mnie, że nic z wymienionych powodów nie jest przeszkodą dla kredytu hipotecznego. Ani to, że nie mam historii kredytowej, ani brak wpływów na konto (wszak masz dwa czeki od pracodawcy do realizacji, to już JAKIEŚ będą), że wkładu własnego też nie potrzebuje, gdyż bank udziela kredytu na 100% wartości nieruchomości. Mało tego jeśli jednak nie byłbym zadowolony z tej oferty to życzliwy bank mógłby dorzucić mi jeszcze ze 20% na doprowadzenie do ładu tego mieszkanka. 120% LTV stało dla mnie otworem. Meble, płytki, jeśli chciałbym zmienić, gdyż deweloperzy w Irlandii sprzedają już mieszkania gotowe pod klucz i do wprowadzenia. Wziąłem formularze i wyszedł na świeże powietrze. Deszcz kropił na moja rozpaloną twarz studząc entuzjazm i tylko trzymana mocno w garści papierowa forma była potwierdzeniem, że to nie jest sen. Koniec końców, nie wziąłem kredytu i nie kupiłem nieruchomości, jako że nie wiązałem przyszłość z krainą deszczowców.

Source: wikimedia.org – Kredyt na 100% wartości nieruchomości dla osób kupujących swoją pierwszą rezydencję.

Myślicie, że zmyślam, że dałem się za bardzo ponieść wyobraźni? Otóż nie, do tej pory toczą się procesy przeciwko bankierom, którzy jak to ładnie ujęli w opublikowanych taśmach udzielali kredytu każdemu, każdemu kto się zgłosił i wyraził chęci na takowy.

“They (Bank of Ireland) think that Allied have played fast and loose with lending money to every cowboy in town – apart from ourselves also lending money to every cowboy in town” (co w wolnym tłumaczeniu oznacza że oni tam myślą, że lecimy w kulki rozdajemy kredyty na lewo i prawo, każdemu kto się zgłosi, ale oni nie są lepsi dają każdemu kowbojowi w mieście) – tak między sobą rozmawiali CEO poszczególnych banków, o czym możesz poczytać w AIB and Anglo lending to every cowboy in town.

O tym że bankowcy nie kłamali świadczą też wspomnienia Irlandczyków z tamtego okresu. Wyglądało to mniej więcej tak:

Nie masz zdolności, studiujesz na kierunku plastycznym a chcesz kupić dom w środku Dublina z sześcioma sypialniami? Nie ma problemu, obiecaj tylko, że kiedyś spłacisz. Po co pracować? Weź kredyt i pozwól mu zarabiać na siebie. A Ty korzystaj z życia.

Młodzi ludzie dopiero wchodzący w życie posiadali już po kilka mieszkań na kredyt, które miały oczywiście spłacać się same. Tych, którzy nie mogą zrozumieć skąd ci bankowi-magicy naprodukowali tyle pieniędzy odsyłam do Sagi o Centralnych Szamanach, Systemach monetarnych, Dolarze i Banku Anglii (dostępnych na witrynie).

Warto przeczytać też artykuł pisany po polsku Irlandczycy i Tygrys Celtycki zawierający wspomnienia ludzi z tamtych szalonych lat.

Nic tak nie przemawia do szanownego grona inwestorów posiadających chwilowo wolny kapitał jak zwroty z inwestycji, a te były imponujące. Pomiędzy rokiem 2000 a 2006 liczba udzielonych kredytów hipotecznych wzrosła z 57,300 do 117,300. Kredyty te były potem szatkowane do obligacji hipotecznych (MBS, CDO, itp) i opakowywane w lśniące ratingiem kredytowym AAA, a potem sprzedawane, również za granicę, aby i inni mogli korzystać się z naszego cudu gospodarczego.

Najbardziej, zresztą jak zwykle jeśli chodzi o Europę umoczone były banki germańskie, na calutką okrągłą kwotę 135 miliardów i to tylko według banku Rzeszy, tfu przepraszam Bundesbanku. Nieoficjalnie ekspozycja na irlandzki rynek nieruchomości niemieckich instytucji finansowych przez rożne spółki córki i inne niezbyt jasne dla mnie oraz zupełnie nużące zależności poukrywane w specjalnej strefie ekonomicznej w Dublinie ze względów podatkowych, wynosiła całkiem pokaźna kwotę 200 miliardów. Ile dokładnie tego było nikt nie wie, ale jeśli komuś się chce postudiować temat to polecam zaznajomić się z raportem Banku Rozliczeń Międzynarodowych, ewentualnie streszczeniem w Times, lub też w NYTimes za oceanu.

Nie ma co spierać się o takie detale, przy takich kwotach kilkadziesiąt miliardów w tą czy w tą nie ma większego znaczenia. Jedno jest pewne, wszyscy począwszy od właścicieli, po szczęśliwych posiadaczy inwestycyjnych obietnic wsiedli do tego samego pociągu który jechał do stacji końcowej, zwanej BUST. Wesoły maszynista, pewnie jeszcze wczorajszy, prowadzący ten pociąg stawał gdy tylko kogoś widział, aby zabrać biedaka na pokład, coby sam się nie tułał, tylko dobrze spędził czas w jakże zacnym towarzystwie. I tylko niektórzy, po głębszym zastanowieniu się wysiedli kilka przystanków wcześniej, gdyż coś im w stanem pociągu, jego prędkości, jak i samym kierunkiem jazdy nie pasowało. Maszynista i obsługa pociągu też w czas się ewakuowała, widząc ostatni przystanek.

Wartym dodania jest fakt że realna stopa procentowa była ujemna (średnioroczna w przypadku Irlandii wynosiła -0.9% w latach 1999-2004), podczas gdy wpływy i dochody rosły, a standard życia się poprawiał. Tylko nieliczni zaczynali obserwację małych rysek pojawiających się na tym pięknym obrazie wiecznej szczęśliwości.

Czy brać tych wariatów na serio, czyli pierwsze ostrzeżenia.

Oczywistą oczywistością jest iż podczas gdy wszystkim się dobrze wiedzie zawsze znajdzie się maleńki odsetek pesymistów, którzy straszą. Taka ich widocznie rola. Z takimi się nie rozmawia. Pozostaje ich unicestwić, lub zignorować. Pierwsze nie wypada ludziom cywilizowanym i pełnym sukcesu. Pozostaje zatem opcja dwa: ośmieszyć lub pominąć w obecności. W końcu przecież to podobno tylko zazdrość z sukcesów innych odbiera im rozum. Liczby, jakie liczby? Kto będzie rozmawiał o liczbach i wskaźnikach. Ty popatrz drogi panie jaką piękną mam Hawirę albo dziesięć, które same się spłacają, bo ktoś tyra na mój kredyt. Taka mniej więcej panował główny nurt myślenia. Kto by się przejmował tym co ci “pesymiści” ciągle bredzą że,

- że liczba niespłacanych czy raczej odstających kredytów hipotecznych w ciągu siedmiu lat wzrosła o 300%, z 31,1% PKB do 75,3%,

- że średnia outstanding mortgage credit rosła czterokrotnie szybciej niż w pozostałych 27 krajach UE,

- że dług hipoteczny w stosunku do PKB był trzecim największym w UE (50,2% w 2007 roku),

- że tylko w ciągu trzech lat (2002-2005) opóźnienia w spłacie kredytu powyżej 90 dni wzrosły o 117%,

- że zadłużanie hipoteczne na głowę mieszkańca w ciągu sześciu lat wzrosło z €8620 do €29290,

- że na przełomie milenium kredyt hipoteczny stanowił tylko 37,4 % wszystkich pożyczek, a pięć lat później było to już ponad 70%,

- że kredyty na coraz większe kwoty (powyżej 250 tysięcy euro) rosły szybko, żeby osiągać niebotyczną liczbę ponad 40% wszystkich udzielonych w roku 2006.

Kto by się tym wszystkim przejmował. Kto by tam czytał jakieś raporty jakichś tam “durnych” organizacji czy też think-thanków. Czy ilość pustostanów, coraz to większa liczba pozwoleń na budowę, coraz to większa liczba rozpoczętych i oddanych do użytku mieszkań pozostających pustostanem nie była sygnałem nadchodzących problemów? Czy ci ślepcy nie mieli oczu na nieruchomościach nie można stracić? FULL STOP. Nie, w końcu Polacy i Litwini co tak do nas całymi miasteczkami zjeżdżają mieszkać gdzieś muszą. Oni się już stąd nigdzie nie wybiorą. To zazdrość panie zazdrość, że my na swoim a oni płacą na cudze…

Koniec zabawy, czyli jak usnąć bogatym a obudzić się spłukanym

Rosnące płace, inflacja i nadmierne wydatki publiczne spowodowały spadek konkurencyjności dla zachodnich inwestorów. Firmy zaczęły przenosiny niektórych miejsc pracy w inne, tańsze lokalizacje (m.in do Polski, Czech czy też na Litwę). Tak pracę stracił mój dobry znajomy w Slane, gdzie spawane były łychy do koparek, którego to pracodawca przeniósł się do Portugalii, ze względu na koszty. Takich przykładów było dużo więcej, przykładowo Dell przeniósł produkcję z Limerick w Irlandii do Łodzi. Podobnie postępowały firmy outsourcingowe.

Kraj który jest zależny od obcej technologi i kapitału prędzej czy później przejdzie te same zmiany i turbulencje. Jest to nieuniknione jeśli nie postawi się na rozwój własnych przedsiębiorstw, a jedyną zachętą dla zagranicznych podmiotów będą niskie koszty pracy i wakacje podatkowe. Jeśli do tego dodamy rosnące wydatki publiczne, które z czegoś muszą być finansowane to mamy gotowy przepis na powtórkę z Irlandii.

Irlandzki wzrost gospodarczy miał być wieczny, podobnie jak cenny nieruchomości miały sięgnąć nieba. Nadszedł jednak roku 2008, który od samego początku dawał wyraźne oznaki, że łatwy i przyjemny nie będzie. Najpierw na wyspę nadciągnęła potężna śnieżyca, której podobno nie pamiętali nawet najstarsi mieszkańcy, a ponieważ ich upodobanie do trunków jest podobne do naszego, zatem mogli się oni cofnąć wstecz co najwyżej do grudnia roku 2000. Ta potężna śnieżyca z 5 cm śniegu sparaliżowała kraj. To zły omen był. Później przyszła powódź w południowo-wschodniej części kraju. W Mallow ulice były półtora metra pod wodą. Był to kolejny zły znak. I wtedy nadeszło najgorsze z możliwych: Trapatonii został trenerem kadry narodowej (tutaj akurat żartuję, gdyż to akurat wyszło im na dobre).

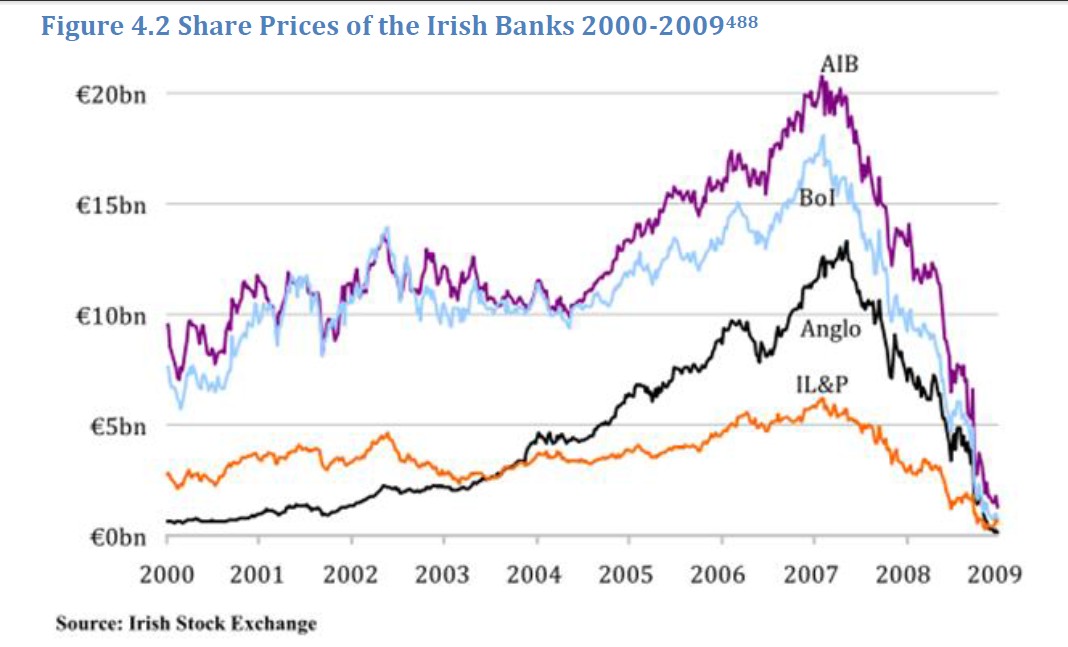

Marzec 2008 roku, dzień Świętego Patryka, który już na zawsze pozostanie w pamięci potomnych jako St Patrick’s Day Massacre lub też bardziej dosadnie St Patrick bloodbath. Z irlandzkiej giełdy wyparowało wtedy jednego dnia 3,5 miliarda EUR. Sam Anglo Irish Bank stracił 15% (prawie miliard euro) i to w jeden dzień. Nie dało się go uratować.

Kryzys, który rozlał się po świecie miał katastrofalne skutki dla małego kraju położonego na Atlantyku, zależnego od obcego kapitału i eksportu. Spadły wpływy do budżetu, jeszcze tego samego roku w czerwcu ministerstwo finansów musiało ściąć o 440 mln euro wydatki, w tym 144mln na zasiłki rodzinne i opiekę medyczną. Wszystko to w trakcie trwania roku budżetowego, z nadwyżką rok wcześniej. Później było już tylko gorzej, Lehman, kryzys bankowy w Unii Europejskiej, kredyty subprime. Każdy kolejny cios nie tyle ciągnął gospodarkę Zielonej Wyspy w dół, co grzebał ją dalej w mule. Irlandzkie banki do końca roku straciły na wartości prawie 100% wyceny giełdowej.

Source: http://www.indymedia.ie/ – Cena akcji banków irlandzki od 2000 roku do momentu załamania w 2009.

Każdy zdrowo myślący Paddy siedzący w pubie pomiędzy jednym a drugim łykiem Guinnessa, zastanawiał się czy przypadkiem nie nadszedł czas postąpić zgodnie z tradycją przodków, i nie pakować walizki i dać drapaka za ocean. Natomiast miejscowe elity zebrane w północnej części doków stolicy pod wielce nobilitującym, ale też i zobowiązującym wobec plebsu zip kodem 001 rozmyślały usilnie co z tym fantem zrobić. Usilnie też starały się aby potajemne owe spotkanie nie nabrało znamion paniki, szczególnie, że od kilku minut dzwonił telefon, którego odebrania nie podjął się nikt. Gdyby komuś przyszło do głowy sprawdzić skąd tak napastliwie, aczkolwiek daremnie raz za razem dobija się owy tajemniczy człowiek po przeciwnej stronie słuchawki nie musiałby iść daleko. Wystarczyłoby jeśli przeszedł by na drugą stronę Liffey, do południowej cześć Dublina, gdzie naprzeciwko szyderczo patrzącego i siedzącego sobie na głazie Oscara Wilde ma swoją siedzibę Department of the Taoiseach – odpowiednik polskiego Gmach Kancelarii Prezesa Rady Ministrów.

Nikt nie tyle nie miał ochoty, co panicznie nie chciał odebrać telefonu spod, też ekskluzywnego, ale już troszkę gorszego zip kodu zaczynającego się od dwóch zer a kończącego na numerze dwa. Snobistyczne kody pocztowe ustalano tak, aby każdy wiedział gdzie jest jego miejsce w szeregu. To że finansjera ma pierwszeństwo przed demokratycznie wybranym przez lud rządem, wynikało nie tylko z poniżającego rytuału ubiegania się o aprobatę tego ludu podczas wieców plemiennych, dla niepoznaki nazywanych wyborami, ale także z niezwyklej roli jaką podobno pełnili w czasie tworzenia Celtyckiego Tygrysa. Rozwój na kredyt. Rolę te teraz jednakże się odwróciły i nie było nikogo, kto by odpowiedział na swojsko zadane pytanie w języku już chyba ojczystym, “what the fuck goin on”. Mało tego, po przełknięciu takiej zniewagi od przedstawicieli motłochu, trzeba będzie ich poprosić o małą, maluteńką przysługę. Nic co by ich pokazało w zły świetle reflektorów telewizyjny. Trzeba mianowicie wyjść i powiedzieć, że nie ma obaw, panika jest opanowana, rząd zagwarantuje depozyty. Coby nie było wycieczek do banków ludzików dopominających się swoich pieniędzy. Głupcy, jakby nie wiedzieli, że w momencie podpisania umowy to ten papier nie był już ich, przecież panowie z AIB i BOI lepiej wiedzieli jak go spożytkować.

Jakby było tego mało, trzeba było działać szybko i wytłumaczyć tym z drugiej strony sieci, iż te nasze wysoko oceniane papiery dłużne w postaci obligacji hipotecznych, to one nie do końca są A, no może też nie B, nooo na pewno nie pojedyncze B. Pewnie bliżej im do C. I na zadane w tym momencie pytanie czy jesteśmy idiotami, odpowiadamy z całą odpowiedzialnością, że nie, przecież stosowaliśmy zabezpieczania. Oczywiście, że w postaci nieruchomości, na które udzielaliśmy kredytów. Przecież one tylko rosną, nie da się stracić na nieruchomościach. No chyba, że Brian nie wyjdziesz i nie powiesz tego co ci podpowiemy, to wtedy to zabezpieczenie w postaci mieszkania straci na wartości, co spowoduje panikę i chęć pozbycia się tego wysoce niechodliwego towaru z dnia na dzień, co spowoduje dalsze obniżki i brak perspektywy na pokrycie przez nas strat. Ale to jest niemożliwe, ludzie za wszelka cenę będą chcieli być na swoim. No chyba, że nie będzie co do miski włożyć. Właśnie dlatego się dogadujemy. Czy ktoś do cholery odbierze ten telefon……?

Jeśli już jesteśmy przy telefonach nie sposób wspomnieć o miłej rozmowie pomiędzy wyższymi dostojnikami państwa irlandzkiego i Unii Europejskiej. Jednym telefonem EBC zatrzymało spadek cen nieruchomości z 40% do 80%, warunkiem były gwarancję dla spłaty kredytu którego udzielą. Cóż po faktach można powiedzieć, że byli tym żywotnie zainteresowani, w końcu trzeba było ratować swoje tyłki, yyyy…znaczy …. banki.

Jak pękają bańki, i dlaczego na nieruchomościach się traci…

Pękniecie bańki na rynku nieruchomości w Irlandii było takie same jak wszędzie, według tego samego starego schematu, tak często wypieranego ze świadomości społeczeństwa słowami “u nas jest inaczej”. Niestety nie. Wszędzie poza nieistotnymi detalami i rożnym okresem trwania jest dokładnie tak samo. Zawsze i kończy się tak samo, niezależnie od tego co byśmy sobie roili w naszych głowach….. Zatem przyjrzyjmy się dokładnie jak to wyglądało w Irlandii.

Pierwszym czynnikiem wskazującym, że coś jest nie tak był spadek popytu. Po prostu rypnęła się sprzedaż, która spadała z kwartału na kwartał, co nie powodowało jednak obniżek cen. Jakby na złość trendowi, ludzie i deweloperzy żądali więcej i więcej, a specjaliści od ekonomii i niezależni analitycy (opłacani przez banki) wciąż rysowali swoje tabelki, pomimo rekordowej podaży (na terenach zurbanizowanych budowano na każdym wolnym kawałku ziemi). Termin” duże miasta” pomijam gdyż odnosiłyby się on tylko do Dublina (drugi po nim Cork jest wielkości Kalisza). Mieliśmy zatem i coraz większą liczbę pustostanów i jednocześnie wiąż brakowało im mieszkań. W Polsce mamy mityczną liczbę 2 milionów, a u nich było to nieustanie od kilkunastu lat te same 50 tysięcy, ale w skali roku.

Mało tego, chociaż znaczna liczba nowo wybudowanych domów nie znalazła nabywców i straszyła wyłączonym światłem w oknach, to zacni panowie landlordowie życzyli sobie za możliwość tymczasowego zasiedlenia ich chudob kwoty iście astronomicznej. Zatem wbrew logice i zdrowemu rozsądkowi czynsze też rosły. Wzrost cen nieruchomości był tak wysoki, że w końcowej fazie bańki, rata kredytu była większa lub się bilansowała z ceną najmu. Przy czym reguła była mniej więcej taka, że im “lepsza” i bardziej “prestiżowa” lokalizacja tym więcej sprzedający krzyczał sobie za lokal. Kupujący natomiast, jeśli brał tę wypasioną lokalizację z gwarancją zwrotu na krechę, to do interesu dokładał, i to całkiem sporo. Jeśli takie cacko kosztowało go w snobistycznej centralnej części Dublina, gdzie wszędzie na piechotkę blisko, milion EURasów, to rata wynosiła cztery tysiące a czynsz w granicach dwóch-dwóch i pół. Niezły interes, nie? Ale nawet wtedy media grzmiały powołując się na wszelkie możliwe dane, w tym na Polaków licznie przybywających do nowej Ziemi Obiecanej, że na nieruchomościach się nie traci. Dla bardziej zainteresowanych polecam postudiować raporty od Daft.ie: An analysis of trends in the Irish property market: Quarter 4 2005, Quarter 2 2006, Quarter 3 2006, Quarter 4 2006, oraz Rental Report, An analysis of recent trends in the Irish rental market, March 2007.

W jednym z wyżej wklejonych raportów możecie przeczytać, na przykład, że średnia czynszu w Dublinie, tuż przed odwróceniem trendu w przypadku apartamentu jednopokojowego wzrosła w ciągu roku o bagatela 24,3% (do 1234 €) a dwupokojowego o 10,5% (1679 € ). Jakby tego było mało nie tylko te lepsze lokalizację miałby doświadczać tak gwałtownych wzrostów kosztów najmu. Dublin 18 (odpowiednik Białołęki lub Bielan) miał swoje 5 minut rosnąc o 18.8%w ciągu dwunastu miesięcy do średniej 1,574€ za miesiąc.

Wpływ na rosnące czynsze i cenny miało mieć wszystko. Bliskość do DARTA (kolej aglomeracyjna) lub Luasa (tramwaj), a nawet plany budowania w niedalekiej przyszłości przystanków lub stacji przesiadkowych. Napływ emigrantów z byłych już krajów realnego socjalizmu (do tej pory nie mogących zrozumieć jak można tyle płacić za możliwość mieszkania w chacie, gdzie ma się się dwa krany oddzielnie do zimnej i gorącej wody, oraz radochę z jazdy całymi dwiema, niedawno otworzonymi, liniami tramwajowymi) też rozbudzał wyobraźnię “inwestorów”. Rosnące płace i w związku z tym mający się ciągle podwyższać standard życia. Ludzie mieli zamieniać mniejsze na większe lub nowsze. Niskie lub ujemne realnie stopy procentowe. Zwroty w granicach 7-8% a później 4-5%. Było to więcej niż na lokacie w banku. Inflacja miała nie pochłonąć zysku. Lepiej płacić za swoje niż spłacać komuś kredyt, gdyż rata kredytu jest mniejsza niż koszt wynajmu (co w fazie końcowej było absolutną nieprawdą i pokazuje dwie rzeczy, że albo ci “specjaliści” kłamali, albo byli oderwani od rzeczywistości albo jedno i drugie). Etc, etc. Argumentów było co niemiara i gdy obalano stare to pojawiały się nowe.

Mania nabrała takich rozmiarów, że ludzie inwestowali w nieruchomości na totalnych zadupiach w myśl poniższych zasad,

- to tylko raptem jest 1,5 godziny jazdy od Dublina,

- ta była fabryka czy też stodoła ma swój klimat, a stęchliznę się zneutralizuje chemicznie,

- wyremontuje i podzieli się na pokoje, które się wynajmie,

- będzie zwrot jak ta lala. Jak z pozostałych sześciu, które posiadam.

Z perspektywy czasu aż ciężko uwierzyć, że ludzie tak bardzo dawali się nabrać na tą propagandę sukcesu. Ale nie powinniśmy się im dziwić, wszak szaleństwo nie ma logicznego wytłumaczenia.

Jest zatem rok 2007 mimo spadków sprzedaży, następujących konsekwentnie od roku z kwartału na kwartał, z miesiąca na miesiąc, ceny zarówno czynszów jak i nieruchomości rosną. Znajdują się jednak niedowiarki-oszołomy, którzy biorąc pod lupę cały rynek uparcie twierdzą, że są to mrzonki. Eddie Hobbs głośno w jednym z programów telewizyjnych mówił, że te wzrosty to są postawy życzeniowe. Oferta w ogłoszeniach od rzeczywistych transakcyjnych różnią się dramatycznie, na minus. I nie są to małe liczby. Dotyczy to zarówno czynszów jak i cen nieruchomości.

Nikt mu nie wierzył, ekonomia jest na piątym biegu, nic nie wskazuje na przegrzanie i nie ma żadnej bańki. Eddie zostaje uznany za wroga publicznego, zalewa go fala hejtu. Rok później gdy cenny jeszcze rosły, ale już nie w takim tempie, ludzie wciąż mu wytykali, że się pomylił. To samo dotyczyło Williama Slattery (głowę nadzoru bankowego w Centralnym Banku Irlandii), który mówił, że spadek może być dotkliwy i wynosić w granicach 40-50 procent. Pomylił się jedyne o 7 lat. On nawet nie popełnił błędu, gdyż w swoim raporcie pisał, że jeśli dalej będzie trwała ta RE-mania, to skończy się jak się skończyło, ale rok w rok wszelkiej maści „specjaliści” nie zapominali mu wypomnieć, że się mylił.

Nadchodzi jednak w życiu baniek nie-mydlanych taki moment jak w micie o Syzyfie, że mimo wysiłku jaki wkładamy w pchaniu danego ciężaru/aktywa pod górę, utykamy w martwym punkcie a później jest już jazda w dół, często bez trzymanki. Jak ta jazda będzie wyglądała zależy od tego na jak wysoką górę się porwaliśmy. Historia wskazuje, że wyjątków nie ma, jest tylko nieznany czas zainicjowania Meltdownu.

Połowa roku 2006 i początek 2007 to był ten okres kiedy cenny się ustabilizowały. Miał to być chwilowy odpoczynek przed dalszymi rajdami. Nie był. Od marca 2007 roku po raz pierwszy od 1994 roku kwartalnie ceny zaczęły spadać. Na początku niemrawie ruchy cenowe, raptem o 0,4% – 0,6%. Można by powiedzieć, że było to w granicach błędu statystycznego. Niektórzy udowadniają jakoby spadek cen zaczął się dopiero w drugiej kwarcie 2007 roku, jeszcze inni, że rozpoczął się po koniec 2006. Ale czy to ma znaczenie kiedy? Absolutnie nie. Prawidłowe pytanie powinno brzmieć: Nie kiedy a ile? Nie ma sensu rozpisywać liczb rok po roku kwartał po kwartale, miesiąc po miesiącu. Zainteresowanych odsyłam do raportu Wealth Report H1 2019 od Daft.ie, gdzie można znaleźć wszystkie statystyki.

Koniec końców przecena tych nieziemskich pałaców zwanych dla niepoznaki domami wyniosła w Dublinie 51%, dla gwarantowanych zwrotów na apartamencikach w okolicach doków (przekładając na polskie realia stare miasto i okolice w Krakowie, Gdańsku, Wrocławiu i w Warszawie) dołek został ubity poniżej 60% od szczytów. Domki letniskowe, nieruchomości gdzieś na prowincji, raptem godzinę jazdy od większego miasta dosięgły zaszczytnej liczby minus 80%.

Przed spadkami nie uchroniła ani dobra lokalizacja, ani prestiż inwestycji, ani też gwarancja zwrotu, ani migracja, ani demografia, ani rosnące płace, ani negatywne realne stopy procentowe, ani rzekomy ogromny popyt (głoszony przez sowicie opłacanych ekspertów), ani braki lokali (które rzekomo występowały), ani pędząca gospodarka (która to właśnie stawała się niepędząca), ani napływający obcy kapitał (który zaczął szybko się ewakuować ), ani atrakcyjność państwa dla zagranicznych inwestorów, ani łatwo dostępny kredyt (który właśnie zamierał), ani rosnące czynsze, ani dobrobyt czy też wyższe wymagania i standardy społeczeństwa. Paniki na nieruchomościach nie można łatwo powstrzymać, jako że ludzie mają w oczach utratę bogactwa a w niektórych przypadkach całego dorobku życia.

Złoty interes jakim były mieszkania na wynajem był tak szeroko rozpropagowany, że właścicieli owych lokali urządzali sobie konkursy na lokatorów. Po 2007 rolę się odwróciły to wynajmujący urządzali sobie konkursy gdzie zamieszkają. Przeszkodą przestały być zwierzęta, dzieci, dopłaty socjalne, przestano wymagać referencji. Ba niektórzy land-lordowie byli tak zdesperowani, ze przestali pobierać kaucję. Skrócono czas umów. O ile wcześniej trzeba było podpisać umowę minimum na rok, o tyle później czas się skrócił o połowę. Wyprowadzki bez wypowiedzenia (bo nie pobierali kaucji), miesiąc albo dwa bez płacenia czynszu itd.

Dzisiaj patrząc z perspektywy czasu łatwo osądzać postępowanie ludzi w tamtym okresie, ale gdy tkwiło się w środku tego szaleństwo to bardzo małej liczbie osób zaczęły się zapalać lampki ostrzegawcze. Ludzie po prostu głupieją zbiorowo. Leming to zwierz stadny, i stadnie podąża nad przepaść. Gdy chciwość bierze górę nad zdrowym rozsądkiem, to tak właśnie się to kończy.

Ponieważ jest to opowieść prostego człowieka, nie może zatem zabraknąć wspomnień innych prostych ludzi, gdyż te wnoszą więcej niż cyferki i eksperckie wskaźniki. Wspomnienia takowe są dużo ciekawsze niż najdoskonalsze analizy. Co się zatem działo podczas tych jakże ciekawych czasów? Bardzo dużo jednym słowem. Posłuchajcie.

“Wyobraź to sobie, że po naszej wyprowadzce, właściciel następnym lokatorom zafundował wycieczkę na tydzień na Kanary. W takiej byli desperacji” – wspomina Przemek wieloletni emigrant z małej miejscowości około 40 kilometrów na północ od Dublina.

„W 2006 roku płaciliśmy za apartament 1150 €, trzy lata później za ten sam już 650” – Damian, Dublin

„Landlord nie chciał nam obniżyć czynszu o 150 €, z 950 do 800, wyprowadziliśmy się, dwa miesiące później widzieliśmy ogłoszenie tego domu na wynajem za 750, które wisiało na stronie internetowej chyba z pół roku dopóki nie znikło. Nie wiem czy ktoś wynajął czy po prostu je zdjęto” – Justyna, Dundalk

Takich opowieści jest tysiące. I to właśnie one a nie statystyki oddają realny opis sytuacji, tego co się wtedy działo.

Source: irelandafternama.files.wordpress.com – Jedno z opuszczonych osiedli w Irlandii po załamaniu w roku 2008. Dwa lata później rząd Eire podał, że w całym kraju jest około 600 takich miejsc liczących od kilku do nawet kilkudziesięciu domów.

Lokale, całe świeżo wybudowane lub niedokończone osiedla stały puste, niszczały. Będą one później nazywane ghost estate. Cześć z nich zostanie wyburzona, inna w okresie późniejszym dokończona i wrzucona ponownie na rynek.

Najgorsze było jednak złudzenie tzw. miękkiego lądowania w spadkach cen podtrzymywanego przez polityków. Złudzenie, że w najgorszym przypadku zjazd będzie wynosił najwyżej 8-10%. Nieliczni, którzy coś w tej kwestii mówili, sami obstawiali poziomy 20%. Nic takiego nie miało miejsca. Link poniżej przestawia nagłówki/tytuły w gazetach, stronach internetowych oraz oficjalne komunikaty instytucji rządowych, które zaprzeczały jakoby coś groziło tamtejszemu rynkowi mieszkaniowemu. Sami możecie zobaczyć jak kształtowały się wtedy nastroje. Polecam się zapoznać.

Raty trzeba było spłacać, bezrobocie rosło. Wszystkie fundamenty tak ochoczo wcześnie przedstawiane trafił szlag. Czy winna była po stronie Irlandii czy też globalnej gospodarki nie ma kompletnie znaczenia. Fakt jest faktem. Tamtejszy rynek nieruchomości nie przetrzymał tsunami finansowego jakie przeszło przez świat w 2008 roku.

Bańka na rynku nieruchomości w Irlandii w niczym się nie różniła od tej na Florydzie w latach 20-tych XX wieku, od tej z początku at 80-tych w mieście Aniołów, ani od tej pod koniec tych lat w Nowym Jorku. Nie różniła ona się od załamania w krajach zachodniej Europy w tym samym okresie, od pęknięcia bańki w Japonii i Wielkiej Brytanii na początku lat 90-tych. Nic a nic nie odbiegała od schematu z lat 2008–2012 w Stanach, Hiszpanii, Grecji, Włoszech. A teraz nie różni się od tego co dzieje się na rynku nieruchomości w Kandzie i Australii. Ale nieustanie i bez przerwy ludzie żyją złudzeniami, że u nich jest inaczej, że oni są inni bardziej zapobiegliwi, maja lepsze regulację i że odrobili lekcję z przeszłości. Koniec końców okazuje się, że jednak popełnili te same błędy. Krok po kroku.

Dobra podkręcimy ich, czyli rola IV władzy w całym tym bałaganie

Nie sposób przemilczeć roli mediów jaką one odegrały podczas chwil tego zbiorowego szaleństwa. Wszak nie na darmo mówi się, że reklama jest dźwignią handlu. Może przybierać różne formy i wymiary. Jednym z nich może być na przykład niewielki wkład pieniężny przesłany na konto redaktora gazety czy też programu w telewizji.

Żadna szanująca się stacja telewizyjna czy też radiowa nie zaczynała dnia od porannych informacji na temat cudu w jakim właśnie bierze udział Irlandia. Przy czym słowo cud nieodzownie był umieszczany przed słowem gospodarczy, ten zaś często w kontekście rynku nieruchomości. Wraz z nazwą drapieżnego kota zamieszkującego Azję, dopełniał obrazu krainy wiecznej szczęśliwości, i dobrobytu. Cud Gospodarczy Celtyckiego Tygrysa był dosłownie wszędzie w mediach.

Codziennie rano jadąc do pracy można było słychać niezależnie od stacji radiowej jak jest dobrze i jak będzie tylko lepiej. To samo o poranku można było zobaczyć w telewizji śniadaniowej. Następnie jeśli zaczynający pracę robotnik podczas pierwszej przerwy sięgał po miejscowego brukowca to oprócz takich oczywistości jak roznegliżowana modelka na drugiej stronie, miał kolumnę poświęconą nieruchomościom. To samo aczkolwiek w bardziej subtelny sposób było podawane biznesmenom i pracownikom biurowym gdy szli na wielce zasłużony lunch break. Oni co prawda jako klasa lekko pół-śmiesznie średnia pretendująca do wyższej ligi sięgali po te poważniejsze tytuły. Tam z kolei zamiast pięknych gołych pań produkowało się tęczowe artykuły, o tym jak to źle dzieje się seksualnym mniejszościom w tym katolickim kraju. I dopiero po spełnieniu swojego ideologicznego obowiązku był czas na interesy, a tam oczywiście strona poświęcona mieszkaniówce. W drodze powrotnej po ciężkim dniu harówki nie obyło się oczywiście bez newsa, że wszystko rośnie i zdychać nie ma zamiaru. Żeby człowiek nie mógł odpocząć od tego zgiełku na tygodniu i broń Boże nie skupił się na rodzinnie, ewentualnie na wyjściu do pubu i przechyleniu kilku szotów Jamesona, dostawał specjalne weekendowe dodatki, lub reklamę deweloperów przed meczem ligi angielskiej.

Zatem gdy duzi chłopcy bawili się spinając przetwory miejscowego przemysłu spirytusowego, tudzież browarnianego, miejscowe matki, żony i kochanki coby też nie miały czasu odpocząć dostawały całe ładnie oprawione w zdjęcia najwyższej jakości poprawione w Photoshopie swoje dodatki, pisemka ilustrowane kierowane tylko do nich, pod jakże poczytnymi i chwytliwymi tytułami: Twój dom, Cztery Kąty etc. A w środku jakże ambitne treści pod jeszcze bardziej ambitnymi tytułami: jak grać światłocieniem w sypialni, jak uzyskać iluzje dodatkowej przestrzeni, co zrobić ze starymi meblami, czy już czas na większe mieszkanie? Ale nie nie, na tym się nie kończyło. Były też inne programy. O urządzaniu pierwszego mieszkania, jak nie popełnić faux pas przy wystroju wnętrz, żeby pałacyk nie przypominał pretensjonalnej wiejskiej chaty nowobogackich właścicieli, którzy dopiero co sprawdzili się z prowincji, o tym jak zrobić flipa i co trzeba w nim przypudrować, żeby zyskał na wartości. Pojawiały się też w mediach informacje o szturmach na biura handlujące nieruchomościami, o aukcjach na których udało się wygrać przebijając tylko o 30% cenne wyjściową, o ruinach, o przepraszam o perełkach które trafiły się po cenach niższych niż rynkowa, o emeryturach które spędzisz pod palmami gdyż twoje mieszkanie samo na siebie i twoje wakacje zarobi, o tym gdzie najlepiej wziąć kredyt i jak ukryć koszty życia, oraz jak zwiększyć swoją zdolność kredytową, no i oczywiście gdzie banki jeśli weźmiesz kredyt oddadzą ci do 3 % mortgage w gotówce.

Było też oczywiście o zyskach, ale dżentelmeni i damy o pieniądzach nie rozmawiają. One są ubocznym stukiem ich zaradności, zapobiegliwości i bystrości umysłu. To ich właśnie podobno odróżnia od plebsu, czyli dalekowzroczność i myślenie o przyszłości, a nie tylko przepuszczanie ciężko zdobytych środków na bieżące wydatki. Jak grzyby po deszczy powstawały szkolenia, kursy, książki jak dorobić się fortuny stawiając na czarnego konia jakim były nieruchomości. W końcu plebs też powinien coś zarobić na cudzie gospodarczym.

Nikt natomiast nie pytał kto te programy sponsoruje i kto płaci za te artykuły, kolorowe czasopisma, kto zarabia na tych szkoleniach i skoro to jest taki dobry interes to dlaczego tą widzą tajemną dzielą się, a nie zachowują dla siebie i zarabiają krocie.

Nawet gdy bańka już pękła, cenny zaczęły lecieć w dół, niektórzy dziennikarze z szanownych gazet wciąż naganiali na nieruchomości. Niejaki Brendan O’Connor w Independent wyskrobał artykuł o jakże wymownym tytule: Mądrzy chłopcy z jajami kupują teraz nieruchomości.

W momencie gdzie cenny spadały, rosło bezrobocie, giełda leciała w dół, rozpoczynały się problemy z bankami. Niewiarygodne, nieprawdaż? Media są sprzedajne, zanim uwierzycie jakiemuś specjaliście, dziennikarzowi, sprzedawcą marzeń czy też komukolwiek innemu, który uchodzi za eksperta w jakiekolwiek dziedzinie zadajcie sobie pytanie: Z czego on żyje?

Gdy rata jego kredytu jest spłacona z artykułu sponsorowanego, gdy standard jego/rodziny życia, gdy przyszłość jego dzieci zależy od tego który wpłaca mu na konto, gdy analizę zleciła firma żywotnie zainteresowana tym, aby wnioski w danym temacie zbytnio nie odbiegały od jej interesów… Wiarygodność takich jednostek jest mocno wątpliwa. Podważajcie każde słowo wypowiedziane i zapisane, każdą cyfrę i wskaźnik, każdy akapit. Są oni tylko ludźmi w dodatku bardzo łasymi na doczesne pokusy. W końcu z czegoś trzeba żyć.

To co ci wszelakiej maści znawcy, eksperci itp zafundowali swojemu krajowi, rzuciło się dużym cieniem na nich w przyszłości. W Irlandii po 2008 roku społeczeństwo utraciło zaufanie do wszelkiej kategorii dziennikarzy, bankowców, analityków, ekonomistów i polityków. Wyzbyło się złudzeń, że ktoś chce ich dobra. To była pobudka, niestety zbyt późna.

Source: www.wikipedia.org – Po załamaniu się rynku nieruchomości w Irlandii,bankowcy stracili dużo w oczach społeczeństwa. Napis na naklejce tylnej szyby samochodu brzmi: Który Bank? wszystkie są …..bękartami(nie będziemy używać słów powszechnie uznawanych za obelżywe).

Sprywatyzujmy zyski uspołecznijmy starty. Czyli kto zapłacił za przyjecie…..Skutki ekonomiczne kryzysu……

Ludzie kochają liczby zatem zacznijmy od nich. Pod koniec 2008 roku 9% kredytów było opakowane w negative equity (oznacza to mniej/więcej iż LTV jest powyżej 100%, ilość kasy do oddania jest większa niż wartość z nieruchomości). Pod koniec 2009 roku wskaźnik ten wzrósł do 18%, a pod koniec 2010 był już na poziomie 30%, co stanowiło bagatela 47% wartości kredytów, spóźniających się ze spłata 90 dni lub więcej. Specjaliści używają do tego skrótu NPL, aby ludziom zamydlić oczy, ale my amatorzy mówimy jak jest, prosto bez zbędnego gadania. NPL są to kredyty gdzie nastąpi duża część odpisu.

Prawie połowa kredytów kwalifikujących się do zbiorczej nazwy spóźniających się z opłatą 90+, została zrestrukturyzowana. Całkowita wartość NPL w bankach krajowych wyniosła ponad 80 miliardów euro w 2013 r. Banki te zostały znacjonalizowane. Irlandia musiała wziąć pożyczkę (w wysokości €67.5 miliardów) z Międzynarodowego Funduszu Monetarnego i Europejskiego Banku Centralnego. Cześć tych pieniędzy niezwłocznie powędrował do Frankfurtu i Paryża celem wzmocnienia tamtejszych banków mających co już było pisane sporą ekspozycję na tutejszy rynek. Jednym słowem powtórzyła się sytuacja z Grecji. Dług w stosunku do PKB poszybował z 30 % do 112%. Bezrobocie wzrosło z 4,5 % do prawie 15%. Zadłużenie gospodarstw domowych w stosunku do PKB poszybowało na rekordowy poziom 240%. Produkt krajowy netto najlepsza miara rozwoju gospodarczego konkretnej krainy spadł o 15%. Była to największa strata w gospodarkach rozwiniętych od czasów Wielkiej Depresji. Poniżej przedstawione jest porównanie danych w EU, z roku 2011.

Source: Wikipedia. Tabelka pokazująca stosunek PKN do PKB w UE (2011).

11 największych pożyczkodawców wliczając w to zagraniczne banki musiały w ciągu dekady odpisać straty w wysokości 134 miliardy EUR. Odpowiadało to 25% tego co posiadły w księgach z roku 2008 roku, oraz odpowiadało to 75% wielkości irlandzkiej gospodarki z tegoż roku.

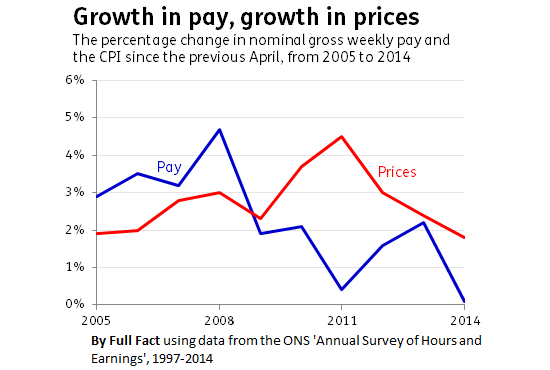

Source: www.fullfact.org – Wskaźnik cen towarów i usług konsumpcyjnych(CPI) na tle nominalnych zmian płac. W krajach anglosaskich wypłaty są dokonywane tygodniowo.

Dług publiczny wynosił w 2018 roku 240 miliardów euro i był trzecim największym na świecie w przeliczeniu na obywatela, natomiast w UE był poza konkurencją. Rozpoczął się program naprawczy nazywany austerity który przejawiał się nacjonalizacją banków, dodaniem nowych podatków i opłat (leavy obecnie USC, podatek katastralny, opłata za wodę), zwiększeniem obciążeń fiskalnych, cięciami w wydatkach socjalnych. W celu poprawienia konkurencyjności i obniżenia kosztów pracy wydłużono okresy próbne, zmniejszoną płacę minimalną z €8.65 do €7.65 i zrobiono wszystko to co robi się w takich momentach, znacjonalizowano starty.

Sources: www.twitter.com – Zamiana zarobków po 2008 roku. Nominalne i realne na tle CPI.

Ludzie pracujący w sektorze budowlano-remontowym, potrafiący kilka miesięcy wcześniej zarobić ponad tysiąc euro tygodniowo, mieli problem ze znalezieniem jakiekolwiek zajęcia. Frustracja ulicy zaczęła być widoczna dla imigrantów.

O tym się nie mówi… społeczne koszty pęknięcia bańki i zabawy banków

Zjawiskiem, o którym bardzo często zapomina się podczas rozmów o pieniądzach i straconych szansach na zyski, są koszta społeczne. Te w Irlandii były ogromne. Społeczeństwo zubożało, dopiero co formująca się klasa średnia przestała praktycznie istnieć. Wzrosła też liczba bezrobotnych i bezdomnych. Obecnie oblicza się, iż w Irlandii jest ponad 10 tysięcy bezdomnych, z czego co trzecie to dziecko. W cztery lata (od 2015- 2019) wskaźnik ten wzrósł o 243%. Po raz pierwszy od lat rzeczywisty przyrost ludności stał się ujemny, więcej ludzi wyjeżdżało niż przyjeżdżało na Zieloną Wyspę. Zmienił się także stosunek lokalnych do przyjezdnych. Nie było już uśmiechów i miłych pogawędek. Zdarzały się okrzyki za plecami Go Back to Home… albo pytania czy nie masz zamiaru wracać do Polski.

Wzrosła emigracja wśród samych Irlandczyków, odsetek młodych ludzi bez pracy pozostawał w granicy 25 %. Wzrosła też liczba samobójstw. Ludzie nie mogli sobie poradzić z problemami finansowymi. W ciągu miesiąca na linii życia odnotowywano ponad 3400 rozmów dotyczących myśli samobójczych. Spadły dochody gospodarstw domowych, wzrósł odsetek ludzi zagrożonych ubóstwem, w tym dzieci żyjących w biedzie. Wzrosła liczba rozwodów pomiędzy parami, które z różnych względów nie mogły sobie poradzić z problemami. Wzrosła też liczba popełnianych przestępstw, oraz zaobserwowano wzrost prostytucji, w tym osób niepełnoletnich. Wzbogaciła się za to liczba ponad 300 najbogatszych obywateli Eire. Jak to zawsze bywa: Ktoś musi stracić aby Ktoś inny mógł zyskać.

Utracone zostało zaufanie do instytucji publicznych, polityków ( właściwie to politykierów), ekonomistów, analityków i wszelakiej maści ekspertów. Ostatnie cztery lata to bardzo ciężki okres dla irlandzkich rodzin. Kończąc ten rozdział, chciałby się pożegnać słowami Eddiego Hobbsa podczas wywiadu dla Martina North z kanału Walk The World:

„If there is one thing people will take away from the Irish message and you in Australia, is, look out for one another. I can’t stress it enough! Really look out for one another because its going to get rough!”

Morał bez happy endu

Morał jest stary jak świat, człowiek głupi jest przed jak i po szkodzie. Wydaje się, że irlandzkie społeczeństwo nie odrobiło lekcji. Od 2015 po nowych regulacjach i wynikających z tego możliwościach optymalizacji podatkowej szerokim strumieniem zaczął płynąć kapitał do Eire. PKB z tego okresu w ciągu roku urosło o bagatela 26%, ale nie przełożyło to się absolutnie na zamożność tamtejszego społeczeństwa. Ta sama polityka, te same błędy

Zaczęli wracać emigranci, którzy rozjechali się po innych częściach świata. Zaczęli przyjeżdżać imigranci ekonomiczni z nowo przyjętych krajów UE (w przeważającej większości Chorwaci, Rumuni, Bułgarzy). Irlandia znowu przeżywa swoje pięć minut, podobnie jak rynek nieruchomości. Od 2013 roku cenny wzrosły o prawie 80%, ale wciąż są o około 20% poniżej szczytów z lat 2006-2007. Ceny najmu już przebiły te które były w okresie poprzedniego bumu. Dość ciekawa rzecz, wcześniej tych mieszkań wybudowano za dużo, dużo za dużo, a teraz ich brakuje. Jak mawiają ważni ludzie w TV: we have problem with supply (podażą), gdyż teraz brakuje rocznie jedynie 26 tyś, podczas gdy buduje się w granicach 13-15 tysięcy. Inna kwestia to zbyt wysoka cenna ziemi wynikająca z jej braku w miastach i okolicach. Podczas pęknięcia poprzedniej bańki spadki gruntów pod zabudowę były nawet głębsze niż samych nieruchomości, i osiągały poziomy prawie 90%. Obecnie odbija się od dna i to dość szybko. Problem zauważył Brendan McDonagh z NAMA (National Asset Management Agency), mówiąc że cenny terenów pod zabudowę rosną szybko, za szybko i, że życzy powodzenia w zwrotach z inwestycji. Pan ten wie raczej co mówi, gdyż pracował w Ministerstwie Finansów w 2009 roku podczas bail-outu tamtejszych banków.

“Land values are stratospheric, … But good luck to the people who bought it, because they will have to work hard with that land to generate a return.”

Co prawda po tamtym okresie wprowadzono ograniczenie dotyczące udzielania kredytów (zdolność nie większa niż 3,5 krotność rocznych zarobków, 10% wkład własny na pierwsze mieszkanie, 20 %, 30%, 40% na kolejne, rata kredytu nie może wynosić więcej niż 50% dochodów), ale już pojawiają się głosy o zbyt drastycznych ograniczeniach co powoduje naciski na polityków do poluźnienia tych regulacji. Prawda jest jednak troszkę inna. W kuluarach szepcze się, iż zbyt duża liczba poważnych osób umoczyła na nieruchomościach (deweloperzy, politycy, biznesmeni, banki itp) i dlatego zrobią oni wszystko aby cenny wróciły przynajmniej do tego samego poziomu. Ale to wszystko plotki, ciężka do udowodnienia i tylko życie może je zweryfikować.

Udało się natomiast udowodnić, że organizacja która została powołana do rozwiązywania problemów, problemów tych przysporzyła. NAMA, bo o niej mowa zebrała te wszystkie złe kredyty, popakowała je i upchnęła na rynku. Przejęte nieruchomości sprzedawała natomiast różnym funduszom inwestycyjnym, które pozbywały się dotychczasowych lokatorów i windowały cenny najmu w kosmos. Po ujawnianiu skandalu politycy zrobili to co im wychodzi najlepiej, ustalili nowe prawo, które pozwalało podnosić czynsze o 4% w ciągu dwóch lat. Tym samym powstały osławione Rent Pressure Zones.

Problem w tym, że nowe prawo nie uderza w fundusze, ale w zwykłych właścicieli, którzy kupili nieruchomość pod wynajem na szczycie, przez lata do interesu dopłacali a teraz nie mogą wyjść z biznesem na swoje, gdyż zostało to im zabronione. Co innego REITY, one nabyły lokale w okresie bessy, w dodatku ze sporą zniżką, jako że kupowały hurtowo, a że nikt inny w tamtym okresie brać nieruchomości nie chciał więc i ceny dla nich były bardzo atrakcyjne. Mało tego, REITY płacą bardzo niskie podatki lub nie płaca ich wcale. Zatem maja one całkiem sporą przestrzeń do zarobków. Jak się skończy cała ta nowa odsłona irlandzkiego wałka? Tego nie wiem, ale pohukiwanie Trumpa, którego administracja ostatnio wpisała Irlandię na listę rajów podatkowych i manipulantów walutowych oraz nadchodzący prawdopodobnie twardy Brexit, niezbyt dobrze wróży nie tylko rynkowi nieruchomości na Zielonej Wyspie, ale także tamtejszej całej gospodarce.

Podsumowanie irlandzkich wydarzeń losu

Czego zatem możemy się nauczyć z wydarzeń zaistniałych podczas irlandzkiego wałka? Otóż można z tego wyciągnąć sporo wniosków na przyszłość. Jakich?

Zawsze są jakieś znaki ostrzegawcze. Poniżej główne zaobserwowane:

- nadmierny popyt (buduje się na każdym możliwym kawałku terenu),

- szum medialny (programy telewizyjne, dodatki do gazet, specjalne weekendowe dodatki, wypowiadając się różnego rodzaju specjaliści i analitycy, których wpływy na konto zależą zwykle od tego kto za to przedstawienie płaci),

- przekonanie, że na nieruchomościach nigdy się nie tarci, ujawniające się np. poprzez masowe szaleństwo przejawiające się okupowaniu biur pośrednictwa i deweloperów,

- łatwo dostępny i tani kredyt,

- słaby nadzór finansowy,

- zbyt duża liczba osób zatrudniona w budowlance i szybko rosnące płace wynikające z braku rąk do pracy, oraz ściganie cudzoziemców nawet z dalekich i egzotycznych krajów,

- szybko rosnące płace w sektorach powiązanych z rynkiem nieruchomości (agenci, dorady kredytowi, itd),

- znaczy udział segmentu budowanego w PKB, a w szczególności w PKN,

- udział kredytów (w szczególności mieszkaniowych i hipotecznych) przewyższający liczbę depozytów,

- duża liczba flipów (kupno, remont i sprzedaż w bardzo krótkim czasie),

- szybko rosnące cenny gruntów,

- szybko rosnące udziały kredytów mieszkaniowych w księgach banków (do tego stopnia, iż w niektórych większość stanowią właśnie jedynie te aktywa),

- w końcowej fazie, zacieśnianie polityki kredytowej dla deweloperów (ale już nie dla ludzi). Pozwala się na dokończenie dotychczasowych inwestycji, ale brak jest już udzielania środków na kolejne inwestycje,

- bilansujący się najem z ceną zakupu na kredyt,

- zbyt długi okres zwrotu oraz malejąca rentowność, nawet gdy jest kupowana za gotówkę,

- kredyty udzielane na więcej niż 4-krotność rocznych zarobków,

- w końcowej fazie, pojawiają się ostrzeżenia od różnych organizacji, jako że rynek jest przewartościowany i zaprzeczenia osób żywotnie zainteresowanych tym, aby się on nie załamał,

- kłamstwa pośredników np. o wyprzedaniu wszystkich lokali z wyjątkiem kilku,

- spadająca sprzedaż, ale wciąż rosnące cenny,

- przebijanie cen na aukcjach o kilkanaście, kilkadziesiąt procent,

- wypychanie ludzi coraz dalej od miast ze względu na wzrost kosztów wynajmu lub zakupu mieszkań.

Porady dla osób biorących kredyty:

- powszechnie uważa się, że rata kredytu nie powinna przekroczyć połowy wpływów, jak pokazał kazus Irlandii jest to myślenie błędne, rata powinna pochłaniać nie więcej niż 30% przychodów,

- to zabrzmi brutalnie, ale jeśli masz jakąś gównianą pracę (nie koniecznie w markecie, może być to fabryka, produkcja czy własny biznes, którego obroty zależą od zamożności ludzi) to być może nie stać cię na kredyt mieszkaniowy. Może warto więc zadać sobie pytanie: Czy zatem rozsądnie jest zadłużać się na kilkadziesiąt lat, nie mając odpowiednich kwalifikacji, które pozwolą ci w czasie deszczowych dni, przejść suchą stopą na druga stronę ulicy?

- nie powinno się brać kredytu na więcej niż 4-krotność rocznych zarobków,

- należy porównać ratę kredytu do ceny wynajmu, jeśli poziomy bilansują się lub rata jest niewiele mniejsza niż wynajem to być może warto rozważyć opcję wynajmowania, gdzie zawsze możesz spakować walizki i powiedzieć bye…bye.

- wypadałoby pozbyć się myślenia życzeniowego polegające na tym, iż jak kupimy to przynajmniej będziemy na swoim. W okresie 25 – 30 lat na który zaciągamy dług, może się wydarzyć wszystko i to nawet kilka razy. Jeśli nie wierzysz to wróć do tekstu przeczytaj jeszcze raz,

- wypadałoby pozbyć się myślenia życzeniowego polegające na tym, iż jeśli coś się wydarzy to przynajmniej będę mógł sprzedać i spłacę kredyt i zarobię. Jest to myślenie błędne w tym sensie, że jeżeli nie wyjdziesz z inwestycji w odpowiednim momencie, to nie tylko stracisz dom,ale i będziesz musiał dopłacać do kredytu.

Porady dla dla inwestorów:

- ponieważ jest popyt, lokale budowane są coraz szybciej a ich standard jest coraz gorszy, możliwe że już nawet za po pół roku zacznie coś cieknąc a po 4 latach trzeba będzie zrobić remont generalny,

- nie wierzcie nikomu i niczemu, banki w Irlandii przechodziły pozytywnie wszystkie stress testy, a ostatni publikowany na trzy miesiące przed załamaniem mówił o ich solidnych podstawach. AIB w ciągu dwunastu miesięcy z 2,4 miliarda euro zysku gładko przeszedł do 12 miliardów strat,

- w momencie gdy coś pójdzie źle musicie zrozumieć, że ludzie nie będą posiadać pieniędzy na płacenie za wynajem i będą ciąć koszty, zatem albo się przeprowadzą do tańszych lokali, albo wrócą do rodziców,

- w momencie jakiegoś załamania, nie tylko imigranci ekonomiczni zaczną wracać od swoich krajów, ale także nasili się emigracja autochtonów,

- w wypadku załamania się wpływów fiskalnych i dziury budżetowej niezależnie od zarzekań polityków, wprowadzone zostaną cięcia budżetowe (np. zlikwiduje się ulgi budowlane), wprowadzone zostaną nowe obciążenia fiskalne, ale też podwyższone zostaną te obecnie istniejące. Dzieje się tak ponieważ ktoś musi spłacać pożyczki udzielone na ratowanie gospodarki,

- wypieranie się i czekanie na odbicie może doprowadzić do całkiem sporych strat,

- nieruchomości nie powinny stanowić więcej niż 50% w waszych portfelach,

- utrzymanie stóp na niskim lub zerowym poziomie przez długi czas i nie podnoszenie ich, nie świadczy o sile ale o słabości gospodarki,

- zbyt duże koszty życia, ceny najmu, koszty kupna nieruchomości lub rat, oznacza automatycznie, że tych pieniędzy zabraknie gdzieś indziej. Konsument będzie musiał przyciąć wydatki a zatem nie wyda gdzieś indziej, w razie jakiegoś hipotetycznego kryzysu, najgorzej poszkodowane są: usługi (w tym wszelkie zbędne z punktu widzenia szarego człowieka wydatki typu siłka, trener personalny, diety i innej maści doradcy w tym kredytowi), handel, transport, szeroko rozumiany rynek nieruchomości (pośrednicy, pracownicy budowlani). Jednym słowem to co jest zbędne. Jako jedno z ostatnich ludzie przestają spłacać kredyty (tylko mieszkaniowe), gdyż nadzieja umiera ostatnia, a po za tym takie miałem obserwację w Eire.

Porady dla wszystkich:

- nie bawmy się w obwinienie wszystkich dookoła, pomagajmy sobie jedno drugiemu, przez dobre słowa. Pamiętajcie nic nie jest warte tego, żeby odbierać sobie życie, a na pewno nie są warte tego problemy finansowe,

- w przypadku problemów idzie w bankruty, w końcu to banki narobiły problemów udzielając takich a nie innych kredytów, więc niech sobie radzą,

- należałoby pociągnąć do odpowiedzialności bandytów, którzy do tego doprowadzili i przykładnie ukarać, gdyż jeśli tego się nie zrobi to będziemy mieli permanentnie powtórki,

- nie wierzcie jeśli ktoś mówi, że u nas jest inaczej, lub tym razem jest inaczej. Ludzie pod każdą szerokością geograficzną są tacy sami, dlatego nie rozumiem czemu np. w takiej Australii działać miałby inne prawa niż w Irlandii,

- nie można ratować instytucji finansowych kosztem społeczeństwa jak pokazywał przykład AIB (Anglo – Irish Bank). Są one zwyczajnie nie do uratowania i zostawią tylko potężnym państwo z długiem do spłaty,

- pożyczki udzielane przez instytucje międzynarodowe nie są dawane z dobroci serca. Zazwyczaj zależy im na ratowaniu innych zagranicznych inwestorów i instytucji, które mają zbyt dużą ekspozycję na miejscowy rynek (vide Irlandia, Grecja),

- wszystko ma swój początek i koniec. Im dłużej trwa BOOM tym głębszy jest BUST,

- jak wielokrotnie wspominałem nie wierzcie wszelkiego rodzaju analitykom, specjalistom, szkoleniowcom, pracownikom banków lub innych instytucji zależny od tego segmentu gospodarki. Oni też z czegoś muszą żyć,

- cykle kredytowe, Bail-out, Bail-in, trzymanie stóp procentowych na niskim poziomie, QE, jest po to aby bogatsi stali się bogatsi a biedniejsi jeszcze bardziej biedni. Są one po to aby ogolić frajerów, którzy zapłacą rachunek za imprezkę urządzaną przez tych co mają więcej i wciąż im mało.

Na koniec chciałem się z wami podzielić bardzo dobrym video (A First Hand View From Ireland by Eddie Hobbs), które podsumowuje cały ten irlandzki wałek. Jest ono dość długie ale jest to czas warty spędzenia.

Miało być morał bez happy endu, zatem kończąc wiem, że i tak mnie nie posłuchacie, dlatego jesteście wszyscy skazani na powtórkę tych błędów, które popełnione zostały w Irlandii, gdyż ludzie wszędzie są tacy sami… a przede wszystkim nie lubią gdy mówi się im prawdę w oczy. Cóż taka natura leminga, i my już tego nie zmienimy, ale jak już dotarłeś do tego punktu wpisu, a cieszy mnie to niezmiernie bo jakieś wnioski ci na pewno w głowie zostaną.

Source: dailystormer.name

BenyRBH

🇱🇮🇳🇰🇨🇭🇦🇹 dla Szukających Więcej Powyższej Tematyki!!!

Miejsce, gdzie grupa na żywo monitoruje i dyskutuje obecną globalną sytuację Geo/Polityko/Finanso/Ekonomiczną.

Ps. Jeżeli podobał wam się artykuł, zachęcamy do ocenienia, skomentowania, podzielenia się przemyśleniami i zalin-kowania lub podzielenia się via media.

DISCLAIMER / UWAGA! Niniejsze opracowanie (jak każde inne na tym blogu) nie ma charakteru profesjonalnej analizy, która mogłaby służyć jako podstawa decyzji inwestycyjno-biznesowych. Tekst ma na celu ogólnie przybliżyć czytelnikowi omawiany temat i jest na tyle szczegółowy lub precyzyjny, na ile autor uznał za stosowne. Jeśli szukasz głębszych informacji na poruszane tematy, zachęcam do sięgnięcia po prace specjalistów z danej dziedziny lub zajmujących się stosownym regionem/państwem/obszarem. Sam autor, na własne potrzebny, zbiera podstawowe informacje po to, by móc wyrobić sobie poglądy na interesujące go zagadnienia. Niniejszy artykuł jest efektem dociekań autora i chęci przekazania zdobytych informacji dalej w jak najbardziej przystępnej formie.

LITERATURA

http://mazowsze.hist.pl/29/Rocznik_Zyrardowski/659/2009/23614/

https://www.economist.com/special-report/2004/10/16/the-luck-of-the-irish

https://www.bis.org/publ/qtrpdf/r_qt1012.pdf

https://www.nytimes.com/2010/06/06/business/global/06toxic.html