Drugi wpis z serii Poradnik Inwestowania na kolumnie autorskiej @Arcadio. Wszelkie opinie, przemyślenia i sugestie bardzo mile widziane. Wszelkie prawa zastrzeżone. Poniższy tekst jest w oryginale, jaki podesłał autor.

Kontakt z autorem: Poprzez formularz kontaktowy witryny.

Słowem Wstępu

Dziś chciałbym Wam zaprezentować drugi odcinek serii Poradnik Inwestowania – czyli seria traktująca o tym, jak pomnożyć majątek osobisty. W poprzedniej części skupiłem się na współczynniku C/Z i czynnikach, które determinują jego wartość ze szczególnym uwzględnieniem wpływu odpisów księgowych. W tej części również będę o nim wspominał, jak również o drugim ważnym współczynniku czyli C/WK. Omówię również pokrótce sposoby wyceny firm.

Przeszukałem dostępne w internecie źródła kalkulujące wskaźniki C/Z i C/WK dla różnych rynków większości krajów świata. I znalazłem m.in. następujące dane:

- „Najtańszym” rynkiem europejskim jest Rosja ze średnim wsp. C/Z = 7,1,

- „Najdroższym” rynkiem jest Belgia z C/Z = 37,8,

- Gdzieś pośrodku lokuje się Polska z C/Z =17,6.

Oraz jeśli chodzi o porównanie rynków europejskich pod kątem współczynnika C/WK:

- I tutaj najtańszym rynkiem jest Grecja z C/WK = 0,6,

- Najdroższym Dania z C/WK = 2,9,

- I gdzieś pośrodku Polska z C/WK = 1,4.

Oczywiście w takiej sytuacji wielu analityków powie – kupujcie Rosję i Grecję, sprzedawajcie Belgię i Danię. Praktyka niestety pokazuje, że nie zawsze to się sprawdza. No bo na zdrowy rozum. Dlaczego w zglobalizowanym świecie finansów, gdzie operują globalne banki inwestycyjne i wyspecjalizowane fundusze inwestycyjne, nawet w ramach jednego, wspólnego rynku UE występują tak przeszacowane i niedoszacowane rynki, jak to wynika z prostej analizy wskaźnikowej?

Skoro poziom wiedzy tychże wielkich instytucji jest tak duży i wszechstronny, skoro zatrudniają najlepszych analityków, to jak mogą przeoczyć takie okazje do zakupów jak choćby Grecja, czy takie okazje do sprzedaży jak Belgia i Dania ? A może oni dokładnie wiedzą co robią i wcale nie jest tak, że Belgia i Dania są tak przeszacowane, a Grecja i Rosja tak tanie?

Analiza polskiego WIG 20

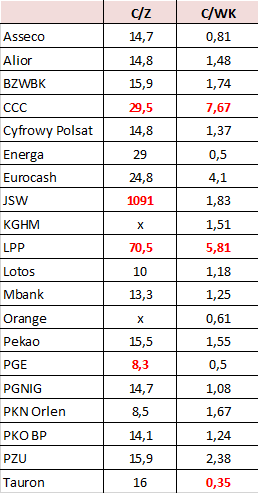

Żeby to głębiej przeanalizować przejdźmy głębiej do szczegółów na przykładzie polskiego rynku. Dla ułatwienia posłużę się tabelą z danymi spółek z WIG 20 w ujęciu wskaźników C/WK i C/Z.

Tabela 1 – opracowanie własne na podstawie danych z www.gpw.pl z dnia 31.03.2017.

Jak widać średni wskaźnik C/Z wyniósł 17,6 a średni wskaźnik C/WK 1,4 dla polskiego rynku. Jednak na te współczynniki składają się współczynniki poszczególnych spółek, które różnią się diametralnie. Weźmy chociaż takie spółki jak PGE czy Orlen mające C/Z = 8,3 i 8,5. Jednocześnie w tym samym dniu notowań taka JSW jest handlowana przy współczynniku C/Z = 1091 ! LPP z C/Z = 70,5 czy CCC z C/Z = 29,5. Że nie wspomnę o spółkach na stracie netto czyli KGHM i Orange.

Skąd zatem takie rozbieżności ? Widać z tego jasno, że poważni inwestorzy podejmują decyzje inwestycyjne na bazie innych informacji niż analiza wskaźnikowa, a przynajmniej nie tylko w oparciu o nią. W przeciwnym razie wszyscy sprzedawaliby JSW , LPP i CCC a kupowaliby Orlen i PGE. A przecież tak się nie dzieje. Niektórzy powiedzą, że przecież po to jest współczynnik CAPE czyli Cena/Zysk Shillera uśredniający zyski z ostatnich 10 lat, jednak w mojej ocenie ten parametr nadaje się do oceny co najwyżej spółek dojrzałych, które są na rynku od dawna i od dawna osiągają stabilne zyski. Jednak raczej nie nadaje się do oceny spółek rozwojowych, które dynamicznie zwiększają zyski z roku na rok. Wtedy taki CAPE raczej odstraszy potencjalnego inwestora swoją wysokością.

Przyjrzyjmy się bliżej wymienionym w tabeli spółkom z WIG20.

Oczywiście przypadek JSW najbardziej kłuje w oczy. Przyczyna jest duża zależność spółki od światowych cen węgla, w tym głównie węgla koksowego. Przy określonym poziomie kosztów i mocnych wahaniach cen węgla spółka nie jest w stanie utrzymywać rentowności rok po roku. Jeszcze rok temu była na mocnych minusach i groziło jej bankructwo, w 2016 udało się uzyskać minimalny zysk netto (stąd tak kosmiczny wskaźnik C/Z), a teraz gdy ceny węgla podskoczyły okazuje się, że jest w stanie generować nawet kilkaset milionów zysku rocznie. Oczywiście nikt nie może zagwarantować, że ceny węgla się utrzymają, wzrosną lub spadną. Dlatego inwestycja w spółkę górniczą jest obarczona sporym ryzykiem.

A dlaczego spółki LPP, czy CCC są takie drogie? Kto kupuje ich akcje jeśli przykładowo dla CCC C/Z wynosi 29,5 a C/WK = 7,7 ? Nie mam wartości C/Z Shillera, ale biorąc pod uwagę rosnące zyski CCC na przestrzeni ostatnich 10 lat byłoby to pewnie w okolicach 100. Co sprawia, że inwestorzy tak chętnie kupują akcje właśnie CCC, a nie choćby wskaźnikowo-ultra-tanich Orlenu czy Tauronu. Dlaczego za majątek spółki CCC wolą zapłacić 7,7x jego wartości niż kupić majątek Tauronu za 0,35x jego wartości ? Przecież patrząc wg wskaźnika C/WK akcje Tauronu są ok. 22x tańsze.

Jest w mojej ocenie kilka powodów dla których akcje CCC wydają się tak bardzo przewartościowane:

- spółka wciąż dynamicznie się rozwija – przychód rośnie po kilkanaście procent r/r, głównie dzięki rozrostowi sieci sprzedaży i wchodzeniu na coraz to nowe rynki,

- spółka jest w pełni własnością prywatną, co akurat inwestorzy lubią, bo motywy prywaciarzy łatwiej przewidzieć niż państwa,

- spółka ma stabilny model biznesowy polegający na zakupach obuwia w tanich krajach Azji ( ok. 20% produkuje sama w Polsce) i sprzedaży w Europie,

- spółka ma dominujący, choć wciąż niemonopolistyczny udział w rynku polskim,

- model biznesowy spółki zakłada wysoką rentowność kapitału własnego z powodu niskiego udziału aktywów trwałych (punkty sprzedaży są wynajmowane bądź franczyzowe). Dlatego wskaźnik C/WK jest tak wysoki, pomimo, że C/Z wygląda na mniej przewartościowany. Z tego samego powodu spółce w mniejszym stopniu grożą odpisy z tytułu utraty wartości aktywów.

Niemniej jednak spółka ma też istotne ryzyka jak choćby:

- dotychczasowy dynamiczny rozwój musi wreszcie spowolnić ze względu na już spore rozmiary biznesu,

- raczej nie zwiększy się rentowność, bo trudno spodziewać się jeszcze niższych kosztów produkcji, jak również wyższych cen sprzedaży butów w przypadku sieci o charakterze masowej,

- dotychczasowa wysoka rentowność może ulec pogorszeniu z powodu możliwej nowej konkurencji zachęconej wysokimi zwrotami z kapitału. Spółka nie posiada raczej opatentowanego know-how, zatem wejście w ten sam biznes dla potencjalnego konkurenta z kapitałem jest stosunkowo łatwe,

- spółka należy do branży modowej, gdzie dość łatwo o wpadkę, polegającą na niepochlebnym przyjęciu nowych kolekcji, a długi łańcuch dostaw wymusza projektowanie kolekcji ze sporym wyprzedzeniem,

- spółka płaci bardzo małe dywidendy i wcale nie jest powiedziane, że kiedy dojdzie do poziomu dojrzałości zacznie płacić większe. Doświadczenie pokazuje, że spółki mające w akcjnariacie jednego, dominującego akcjonariusza potrafią skutecznie korzystać z przepływów finansowych innych niż dywidenda.

Z drugiej strony mamy do czynienia z pozornie bardzo tanimi akcjami Tauronu czy PGE. Jest wiele argumentów przeciwko tym spółkom:

- dominujący akcjonariat skarbu państwa ( dużo większy w przypadku PGE),

- zaniedbania inwestycyjne na przestrzeni ostatnich 25 lat skutkujące w konieczności ogromnych inwestycji w celu podtrzymania, a nie podwyższenia przychodów, co skutkuje nikłym wskaźnikiem dywidendy,

- polityka klimatyczna UE wymierzona bardzo wyraźnie w energetykę węglową ( choćby kuriozalny limit emisji 550 g/kWh, który dopuszcza do udziału w rynku mocy elektrownie gazowe, ale już nie węglowe), ale też standardowe opłaty za emisję CO2,

- duża kapitałochłonność spółek, co w połączeniu z upolitycznieniem rynku energii skutkuje dużą niepewnością co do wartości aktywów i ryzykiem wysokich odpisów księgowych.

Jednakowoż polskie spółki energetyczne mają też w mojej ocenie wiele zalet:

- przede wszystkim posiadają stabilną bazę klientów i stosunkowo niską konkurencję ze względu na wysoki poziom wejścia do biznesu,

- są zintegrowane pionowo, co uniezależnia je od dostępności surowców ( PGE posiada kopalnie węgla brunatnego a Tauron – kamiennego), jednakże wciąż pozostają problemem wahania cen surowców,

- pakiet klimatyczny jest coraz ostrzej krytykowany i ostatnie wyjście z porozumień paryskich przez USA otwiera nowy rozdział w światowej polityce dotyczącej CO2,

- wreszcie trudno sobie wyobrazić, że państwo, które jest jednocześnie regulatorem cen energii w Polsce, dopuści do trwałej nierentowności tych spółek i ich upadłości.

Podsumowując tą analizę dwóch najbardziej rozbieżnych spółek z indeksu WIG20 pod względem wskaźnika C/WK należy powiedzieć, że ślepe posługiwanie się takim wskaźnikiem jest niewskazane, jeśli nie rozumie się biznesów poszczególnych spółek wchodzących w skład indeksu.Warto tutaj zauważyć, że im więcej byłoby w indeksie spółek handlowych typu CCC, LPP czy Eurocash bądź usługowych, tym średni wskaźnik C/WK dla indeksu byłby wyższy. Z drugiej strony im większy udział w indeksie przemysłowych branż kapitałochłonnych jak energetyka , tym średni C/WK się obniża.

Podobnie może nas sprowadzić na manowce ślepe używanie analizy wskaźnikowej na podstawie C/Z jak również C/Z Shillera. O kwestiach związanych z księgowaniem zysku pisałem w poprzednim odcinku, zaś tutaj dodam tylko, że spółki rozwijające się, z dobrymi perspektywami mają zawsze ten wskaźnik wyższy niż dojrzałe, stabilne, jednak bez większych perspektyw.

Uwagi do analizy całych rynków krajowych

Warto również zauważyć, że generalnie rynki rozwinięte są wyżej wyceniane od rynków rozwijających się, choć przecież powinno być odwrotnie, bo rozwijające mogą się jeszcze rozwinąć, a rozwinięte już nie za bardzo. Taka logika myślenia prowadzi jednak na manowce, bo nie uwzględnia charakteru podległości poszczególnych państw. W skrócie państwa rozwinięte dysponują możliwością wejścia na rynki rozwijające i uzyskiwania korzyści z drenowania tych rynków, a spółki z krajów rozwijających napotykają na powszechne praktyki ukrytego protekcjonizmu na rynkach rozwiniętych, o czym się głośno nie mówi.

Jednak warto zajrzeć, choćby do raportów Orlenu czy omawianego CCC, żeby zobaczyć ile zysku a właściwie strat generuje im obecność na rynku niemieckim.Kolejnym ważnym aspektem sprawiającym, że w tym samym czasie rynki akcji różnych krajów posiadają diametralnie różne wskaźniki C/Z czy C/WK jest poziom ryzyka dla inwestora. Działają tu podobne reguły jak dla rynków obligacji. W końcu ktoś zapyta dlaczego mam kupić obligacje niemieckie dające zwrot na poziomie 0,3%, jeśli w tym samym czasie można nabyć obligacje rosyjskie, tureckie bądź greckie dające zwroty na poziomie około 10%. Różnica polega na ryzyku tych rynków i prawdopodobieństwu, że dane rządy rzeczywiście oddadzą pożyczone pieniądze. A przecież te same zasady przenoszą się na rynki akcji. Jakie jest prawdopodobieństwo, że rząd danego kraju będzie honorował w przyszłości moje prawa jako akcjonariusza ich firm ? Czy znając przypadek Jukosu nadal uważamy, że np. Gazprom jest bardzo tani i warto zostać długoterminowym akcjonariuszem tej firmy ?

Kolejnym aspektem w kwestii atrakcyjności wyceny poszczególnych rynków krajowych jest stosunek atrakcyjności danych rynków akcji do ich rynków obligacji. Powszechnie przyjęło się uważać obligacje za bardziej bezpieczne niż akcje, więc akcje muszą dawać większe zwroty niż obligacje, aby być uznawane za atrakcyjne. Z tego powodu, jeśli obligacje np. rosyjskie dają 10% rocznie to rosyjski rynek akcji powinien mieć wsp. C/Z na poziomie max. 8-9, żeby być uznawanym za w miarę atrakcyjny. Wysokość C/Z na poziomie 10 oznaczałaby już wyraźne przewartościowanie tego rynku. Zupełnie inna sytuacja jest w przypadku rynku USA, gdzie obligacje dają 2,5%, więc rynek akcji jest wciąż atrakcyjny nawet przy C/Z = 25, a przestaje być atrakcyjny dopiero przy C/Z > 30-33.

Tak więc podsumowując dzisiejszy odcinek – porównywanie wyłącznie samych wskaźników typu C/Z, C/WK czy CAPE Shillera dla poszczególnych rynków, bez znajomości poszczególnych spółek, wchodzących w skład tych indeksów, czy też wycen obligacji danych państw jest dużym błędem i niechybnie doprowadzi do strat inwestora. Oczywiście należy pamiętać, że cała analiza wskaźnikowa odnosi się do przeszłości, więc, żeby prawidłowo wycenić atrakcyjność, czy to całych rynków, czy tylko poszczególnych papierów, potrzebna jest analiza pod kątem przyszłości i o tym napiszę w następnym odcinku.

Arcadio

Podobał się wpis edukacyjny? Jeżeli tak to polecaj i dziel się prawdziwym info z przyjaciółmi, znajomymi i rodziną. Możesz zacząć od kliknięcia na PODZIEL się w serwisach społecznościowych, bo to broń XXI wieku. Twoje kliknięcie kosztuje cię 3sek czasu a innym możesz zdjąć klapki z OKÓW. Dziękuję z góry za propagowanie prawdziwej wiedzy.

Komentarze ( 4 )

To że CCC wykazuje w modelu handlu pierwotnego olbrzymie zwroty z kapitału to też raczej nie dziwi w kraju, gdzie handel jest tłumiony, a bardzo potrzebny do akumulacji kapitału.

W pierwszym wypadku nie dla psa kiełbasa – nie można sobie wejść z kapitałem w kopaliny – tam się wchodzi z pagonami, a drugim wypadku ryzyka są tak wysokie, że wejść można, z wyjściem może być słabo, ale rynek jest tak wydrenowany, że jak nie tam wchodzić to niby gdzie?

“Warto również zauważyć, że generalnie rynki rozwinięte są wyżej wyceniane od rynków rozwijających się, choć przecież powinno być odwrotnie, bo rozwijające mogą się jeszcze rozwinąć, a rozwinięte już nie za bardzo. ”

Rynki rozwinięte mają wyższą sumę clearingu no to muszą być wyżej wyceniane bo mają niską zmienność heurystyczną. Rynek rozwinięty się raczej nie zwinie bez ważkiego fundamentu, a rozwijający niekoniecznie musi się rozwinąć. Rynek rozwinięty ma długi i szeroki bilans wstecz i naprzód wyceniony to tam nie ma już luzu na ruchy po wycenach. Rynek rozwijający się ma wąski bilans.

Tak jak zwróciłeś uwagę na ryzyka rosyjskie to tak samo jest oceniany polski rynek. To nie prowadzenie biznesu wpływa na jego rozwój i alokacje kapitału, ale szarpanie firm przez organa.

Celem mojej serii Poradnik Inwestowania jest pokazanie, jak trudnym kawałkiem chleba jest inwestowanie na rynkach. I staram się przekazać, również na przykładach jak mylna może być prosta analiza wskaźników. Gdyby to było takie proste to wszyscy byliby bogaci. A przecież grube ryby ciągle potrzebują nowych do golenia ich na giełdach, więc zanim się stanie z nimi w szranki warto się poduczyć.

Celem dzisiejszego odcinka było m.in. pokazanie jak bezpodstawne jest inwestowanie w rynki krajowe tylko na bazie ich aktualnych wskaźników C/Z czy C/WK, nie rozumiejąc jakie firmy i jakie modele biznesowe za tym stoją.

Zwykle pierwsze pytanie jakie zadają nowi inwestorzy to w co wejść żeby zarobić.

Ja zacznę odpowiadać od tego, że żeby zacząć zarabiać, najpierw należy nauczyć się nie tracić.

“Celem dzisiejszego odcinka było m.in. pokazanie jak bezpodstawne jest inwestowanie w rynki krajowe tylko na bazie ich aktualnych wskaźników C/Z czy C/WK, nie rozumiejąc jakie firmy i jakie modele biznesowe za tym stoją.”

A teraz rozumiem – chciałeś pokazać że wskaźniki można sfałszować.

No można. Analizując branżę zaczynam od fundamentów – kto tam płaci za obiad.

Nie w każdą firmę też wolno wchodzić byle komu. Ja dla przykładu chciałem kupić udziały w firmie dla której robię zlecenia to mnie wyśmiali.

Napisałeś: spółka jest w pełni własnością prywatną, co akurat inwestorzy lubią, bo motywy PRYWACIARZY łatwiej przewidzieć niż państwa,

Słowo “prywaciarz” jako wyraz pogardy dla ludzi pracujących na własny rachunek i ryzyko wymyślili komuniści.

Jestem tzw. “prywaciarzem” od ponad 40 lat.

@Arcadio; Fajnie piszesz ale nie powielaj języka komunistów.

Pozdrawiam