(30 votes, average: 4.83 out of 5)

(30 votes, average: 4.83 out of 5)Pierwszy wpis z serii Poradnik Inwestowania na kolumnie autorskiej @Arcadio. Wszelkie opinie, przemyślenia i sugestie bardzo mile widziane. Wszelkie prawa zastrzeżone. Poniższy tekst jest w oryginale, jaki podesłał autor.

Kontakt z autorem: Poprzez formularz kontaktowy witryny.

Wielu ludzi na świecie chciałoby być bogatymi. Jednakże tylko niewielki odsetek z nich rzeczywiście staje się bogatymi. Dlaczego tak się dzieje ? Otóż dlatego, że zarabianie pieniędzy jest w istocie bardzo trudne. Oczywiście można wykształcić potrzebne kompetencje i używając ich w pracy zarabiać, ale zwykle zabraknie czasu i życia, żeby w ten sposób dojść do bogactwa. Dlatego już dawno temu zauważono, że można stać się naprawdę bogatym głównie poprzez wykorzystanie pracy innych ludzi. W skrócie poprzez zainwestowanie w różnego rodzaju przedsięwzięcia.

Istnieje wiele rodzajów inwestycji. Różnią się przede wszystkim poziomem oczekiwanego zwrotu oraz poziomem akceptowanego ryzyka. Większość ludzi zna takie instrumenty inwestycyjne jak lokaty bankowe czy obligacje. Uchodzą one za najbezpieczniejsze i rzeczywiście są bardzo popularne i dostępne dla szerokiej rzeszy ludzi. Ale w związku z tym, charakteryzują się niskimi stopami zwrotu. W zależności od aktualnego poziomu stóp procentowych i banku można uzyskać oprocentowanie lokat na poziomie rzędu 1-3% rocznie.

Rentowności obligacji wynoszą od okolic 0% w przypadku solidnych państw do np. okolic 10% rocznie w przypadku bardziej nieprzewidywalnych państw jak Rosja, Grecja czy Turcja. W granicach 5-10% da się również zarobić na obligacjach korporacyjnych. Ja osobiście nie polecam inwestycji w lokaty ani obligacje, ponieważ w obecnych czasach wcale nie uważam je za bezpieczne i ryzyko utraty całości kapitału jest całkiem spore. Niewspółmiernie duże do oczekiwanej stopy zwrotu. Dlatego nie będę głębiej analizował inwestycji w lokaty czy obligacje. Zatem pozostają spółki.

Istnieje szereg metod jak analizować akcje spółek. Pewnie większość zainteresowanych słyszała o najpopularniejszych wskaźnikach jak P/E czyli cena/zysk, P/BV czyli cena/wartość księgowa czy też DY czyli procent dywidendy. Spróbujmy zgłębić tajniki tych wskaźników zaczynając od najważniejszego:

Wskaźnik P/E

P/E – chyba najpopularniejszy wskaźnik analizy fundamentalnej. Określa czy akcje danej spółki bądź całego rynku są drogie czy tanie. Dla przykładu weźmy spółkę X, która wyemitowała 1 mln akcji. Spółka osiągnęła zysk netto w poprzednim roku w wysokości 1 mln złotych, a obecny kurs jej akcji wynosi 15 zł. Oznacza to, że wskaźnik P/E = 15, bo wartość obecna całej spółki (zwana również kapitalizacją) wynosi 15 mln PLN, a zysk netto 1 mln.

O ile kapitalizacja spółki zwykle nie budzi wątpliwości i jest prosta do wyliczenia – zwyczajnie zależy od popytu/podaży na akcje i jest iloczynem ilości akcji oraz kursu akcji, o tyle druga część ułamka nie jest już tak oczywista. Chodzi o zysk netto. W teorii niby jasne, od przychodu ze sprzedaży odejmujemy wszystkie koszty i mamy zysk netto. W praktyce nie jest to do końca takie proste. Spółki działają w globalnym otoczeniu, w systemie naczyń połączonych i wzajemnie zależnych. Wystarczy, że np. bank centralny USA podwyższy stopy procentowe, a już ma to istotny wpływ na kursy akcji spółek choćby w Polsce i to takich, działających wyłącznie na lokalnym rynku.

Bardzo ważnym aspektem jest otoczenie prawne w jakim przychodzi spółkom funkcjonować. Stąd też tak istotny jest wpływ sondaży wyborczych, programów danych partii itd. Z drugiej znowu strony wiele państw, w tym Polska, należy do jakiś organizacji politycznych i gospodarczych jak Unia Europejska i część prawodawstwa pochodzi stamtąd, na co rządy krajowe mają nikły wpływ. Na koszty spółek zwykle składają się wydatki realne na zakup materiałów, których ceny czasem też są kształtowane globalnie jak np. ropa i mogą podlegać silnym wahaniom, wydatki na zatrudnienie pracowników, które zwykle są dość stabilne oraz wydatki na usługi obce.

Oczywiście idąc dalej w szczegóły możemy wyróżnić jeszcze wiele innych rodzajów kosztów. Do tego spółki zwykle korzystają z finansowania zewnętrznego – czyli muszą płacić odsetki oraz płacą podatki. Oprócz kosztów wynikających z realnych wydatków mamy jeszcze amortyzację i odpisy księgowe. Oba wymienione rodzaje kosztów nie są realnymi wydatkami, które można zweryfikować na fakturach, a wpływają na wartość zysku netto i jednocześnie spółki mają pewną swobodę w zakresie ich rozliczania.

O ile dość łatwo zrozumieć zasady amortyzowania środków trwałych i jest na ten temat dużo publikacji i przepisów – spółki inwestują, więc ponoszą koszty, które następnie sobie rozkładają sobie na lata, w celu obniżenia zobowiązań podatkowych. O tyle zasady tworzenia odpisów księgowych nie są już tak oczywiste. Wiadomo, że istnieją odpowiednie przepisy nakazujące spółkom coroczną analizę otoczenia biznesowego i wykonywanie testów na określenie wartości posiadanych aktywów w przypadku wystąpienia odpowiednich przesłanek takich jak:

- wartość kapitalizacji spółki jest istotnie niższa od jej wartości księgowej,

- spadek lub wzrost stóp procentowych,

- w ciągu roku nastąpiła znacząca zmiana wartości posiadanych aktywów,

- zachodzą zmiany w użytkowaniu danego składnika aktywów, wynikające np. z modernizacji lub ulepszenia,

- następuje zmiana profilu działalności lub zmienia się charakter wykorzystywania danego aktywa,

- spółka wykazuje wartość firmy w wyniku dokonanego przejęcia lub połączenia,

- następuje zmiana w zakresie wartości niematerialnych i prawnych.

Teoretycznie zamysł jest dobry. Jeśli spółka kupiła jakieś aktywa po danej cenie w przeszłości, nie oznacza to wcale, że te aktywa wciąż są tyle warte. Weźmy za przykład nieruchomości. Spółka kupiła nieruchomości po cenie rynkowej w atrakcyjnej lokalizacji. Po kilku latach doszło tam do wojny domowej i ceny nieruchomości poszły w dół. Jest sensowne, że spółka poniosła szkodę pomimo, że jej jeszcze nie zmonetyzowała, ale w danej chwili jej nieruchomości są warte mniej, niż wtedy gdy je kupowane. Stąd odpis księgowy wartości. Ale kiedy wojna się skończy, ceny być może znów wrócą do dawnych poziomów i wartość odpisu będzie można odwrócić. Wtedy pojawi się niespodziewany zysk netto. Kłopot z odpisami jest taki, że w warunkach dynamicznych, a takie panują na obecnych rynkach, ciągle zmieniają się warunki prowadzenia biznesu. Co roku zmieniają się też przesłanki do wykonania testów i wartości odpisów oraz następnie ich odwrócenia zmieniają się jak w kalejdoskopie.

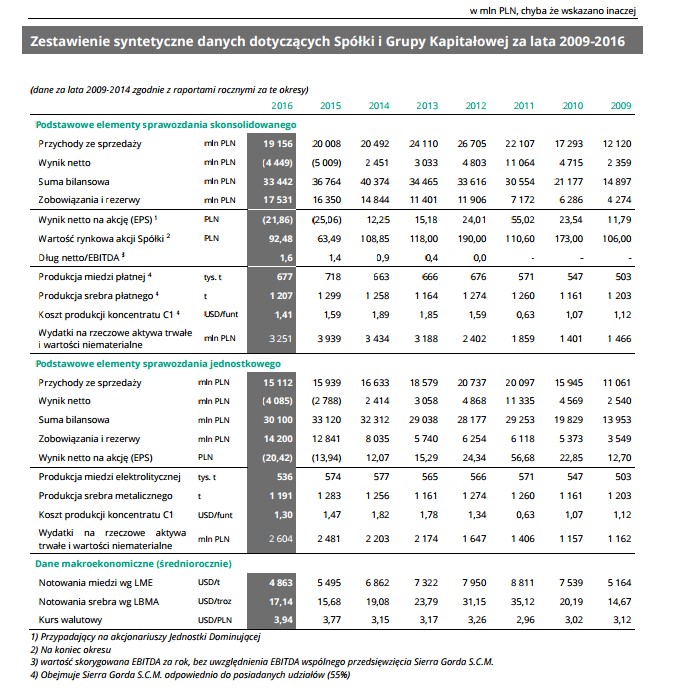

Wartości odpisów mają szczególne znaczenie np. w spółkach wydobywczych, gdzie procesy inwestycyjne są długotrwałe, a aktywa trwałe trudne do spieniężenia bądź wykorzystania gdzie indziej. Koszty poniesione na zakup prawa do eksploatacji złoża, następnie inwestycji w maszyny wydobywcze są bardzo wysokie, a przewidywane korzyści oparte na założeniach, głównie cen wydobytych surowców, które są notowane globalnie i zmieniają się bardzo dynamicznie, oraz na innych założeniach, jak nasycenie złoża rudy pożądanym metalem i łatwość jego ekstrakcji. W takich warunkach odpisy i ich odwrócenia są robione bardzo często i bardzo silnie rzutują na zyski netto danej spółki. Dużo silniej niż inne, bardziej obiektywne czynniki. Dla przykładu zobaczmy jak podstawowe wskaźniki zmieniały się w przypadku KGHM.

Source: KGHM

Jak widać z tabeli rekordowy zysk netto odnotowano w 2011 roku przy wysokich cenach miedzi, ale nie tylko. Warto zauważyć, że spółka korzystała wówczas jedynie z polskich aktywów, odnotowała najniższy koszt produkcji koncentratu C1 oraz nie posiadała praktycznie długu netto. Dodatkowo inwestycje roczne nie przekraczały 2 mld złotych rocznie. Wraz z zakupem Quadry sytuacja zmieniła się diametralnie. Nie dość, że ceny miedzi zaczęły spadać – choć nie tak dynamicznie jak zyski KGHM, to jeszcze okazało się, że zakupione aktywa to dziura bez dna.

Nastąpił istotny wzrost wydatków inwestycyjnych – głównie na uruchomienie produkcji w Sierra Gorda. Spółka popadła w zadłużenie, jakiego nigdy nie odnotowano. Zakup Quadry miał na celu obniżenie kosztu jednostkowego C1, z powodu operowania na odkrywkach. Jak widzimy z raportu koszt nigdy nie spadł poniżej tego z kopalni głębinowych w Polsce. Jak widać od 2015 aktywa zagraniczne podlegają ogromnym odpisom, co powoduje straty netto za dwa ostatnie lata.

Co stałoby się z pieniędzmi inwestora , który zainwestowałby w akcje KGHM w 2011 roku, kiedy cena akcji sięgała 200 zł a współczynnik C/Z był poniżej 4 ? W końcu akcje wskaźnikowo wydawały się takie tanie ?

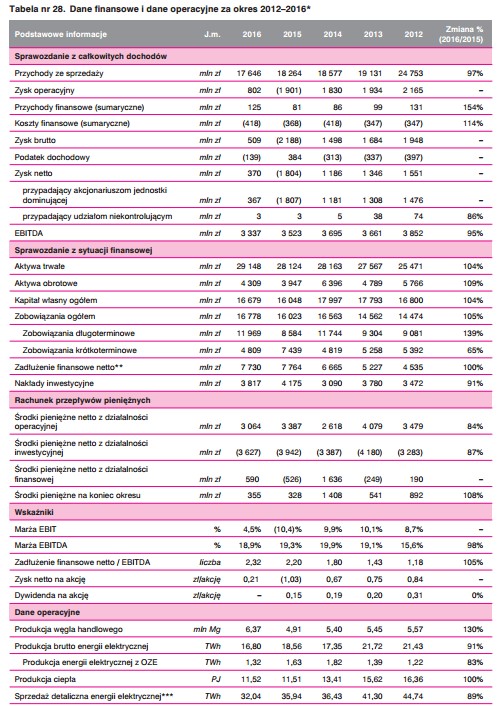

Podobnie istotne znaczenie mają odpisy w spółkach energetycznych, gdzie wytworzenie aktywa typu elektrownia jest bardzo kosztowne, a później jego wartość zmienia się gwałtownie w zależności od światowych cen surowca energetycznego, czy też politycznego sterowania, jak choćby ilość przyznanych praw do emisji CO2, w przypadku elektrowni stosujących „nielubiane” paliwa, bądź cen zielonych certyfikatów w przypadku dotowanych „czystych” paliw. Jak zachowywał się zysk netto w przypadku Tauronu możemy zaobserwować na podstawie poniższego zestawienia:

Z pozoru wszystko wygląda normalnie – stabilne poziomy wydobycia węgla, produkcji i sprzedaży energii, stabilne przychody i koszty. Poziom inwestycji podobny co roku, a jednak coś nastąpiło w przypadku zysku netto w roku 2015 i 2016 – oczywiście odpisy aktualizujące.

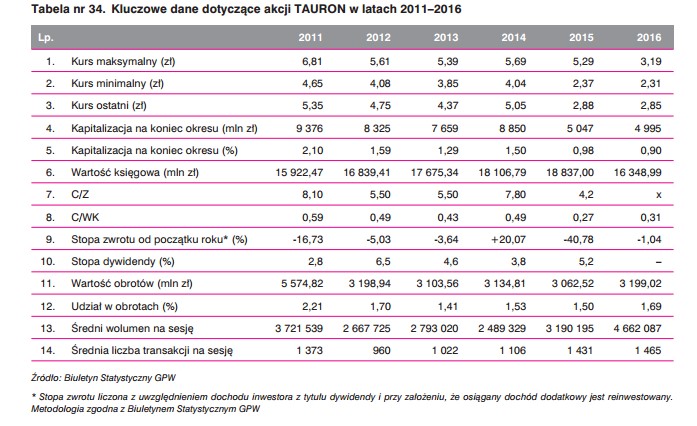

Popatrzmy jeszcze na drugą tabelę, gdzie zebrano dane dotyczące kursu akcji i wskaźników fundamentalnych. Gdybyśmy oceniali spółkę w 2011 roku, czy choćby w 2012, wskaźnikowo wyglądała rewelacyjnie ( stosując tradycyjne podejście Grahama). C/Z = 5,5-8,1; C/WK = 0,49-0,59. Coroczne stabilne zyski netto, coroczna dywidenda. A jednak kurs akcji z roku na roku obsuwał się coraz bardziej z 5,35 PLN w końcu 2011, do nawet 2,85 PLN w końcu 2016. Na bazie tych przykładów warto przemyśleć swoje podejście do inwestycji na bazie wskaźnika C/Z.

Source: TAURON

Source: TAURON

Oprócz uwarunkowań księgowych, o których napisałem, na wartość zysku netto ma też wpływ polityka prowadzona przez zarząd. Wbrew pozorom nie zawsze zarząd dąży do maksymalizacji zysku netto, co byłoby na rękę akcjonariuszom mniejszościowym, do których zwykle można zaliczyć inwestorów indywidualnych. Często spółki są powiązane kapitałowo i finalny właściciel – mocodawca ma ostateczną spółkę-matkę zarejestrowaną w raju podatkowym, dokąd transferuje większość zysków. To co normalnie mogłoby stanowić zysk netto spółki akcyjnej notowanej na giełdzie jest np. transferowane do raju podatkowego jako opłata za wykorzystanie znaku handlowego, marki bądź innego prawa niematerialnego. Nie muszę chyba dodawać, że określenie wartości użytkowania takiego prawa jest trudne do ustalenia i właściciel większościowy ma duże pole do popisu.

Tak więc jak widać określenie przyszłych zwrotów z inwestycji na podstawie wskaźnika P/E jest bardzo trudne, bo stosunkowo łatwo można manipulować wartością zysku netto. Te manipulacje czasem są zamierzone przez zarząd, reprezentujący akcjonariusza większościowego, a czasem po prostu wymuszone warunkami rynkowymi, choć z prawdziwie wolnym rynkiem ma to niewiele wspólnego.

Arcadio

Podobał się wpis edukacyjny? Jeżeli tak to polecaj i dziel się prawdziwym info z przyjaciółmi, znajomymi i rodziną. Możesz zacząć od kliknięcia na PODZIEL się w serwisach społecznościowych, bo to broń XXI wieku. Twoje kliknięcie kosztuje cię 3sek czasu a innym możesz zdjąć klapki z OKÓW. Dziękuję z góry za propagowanie prawdziwej wiedzy.

Komentarze ( 7 )

1. “Jak widać od 2015 aktywa zagraniczne podlegają ogromnym odpisom, co powoduje straty netto za dwa ostatnie lata.” – KGHM

2. “a jednak coś nastąpiło w przypadku zysku netto w roku 2015 i 2016 – oczywiście odpisy aktualizujące.” – Tauron

Wkleiłem tutaj tylko kilka sumarycznych zestawień. Wynika z nich, że zysk netto zamienił się w stratę w konkretnych, wspomnianych latach. Żeby dojść do szczegółowych przyczyn należy zajrzeć bezpośrednio do raportu rocznego obu spółek, bo odpisami nikt się szczególnie nie chwali, a zasady księgowania odpisów są takie, że wpływa to zarówno na zysk netto, jak i na zysk operacyjny, EBIT i EBITDA.

Dlatego odpisy powodują takie zamieszanie, bo dla laika niełatwo jest odróżnić czy strata jest podyktowana odpisem wartości czy też pogorszeniem warunków działalności operacyjnej.

Aby to nieco odczarować niektóre spółki podają wartość EBITDA skorygowana – czyli skorygowana o odpis.

” Dokonane w okresie bieżącym odpisy z tytułu utraty wartości aktywów trwałych, rozliczone w wynik finansowy netto w kwocie (6 886) mln PLN spowodowały wygenerowanie straty za 2015 r., nie wpłynęły jednak na przepływy z działalności operacyjnej, które wyniosły 4 163 mln PLN, w związku z tym nie generują ryzyka zagrożenia kontynuacji działalności.”

Dalej na stronie 47 mamy tabelę z opisem jednej z kolumn:

“Odpisy/odwrócenie odpisów z tytułu utraty wartości aktywów trwałych ujęte w kosztach podstawowej działalności operacyjnej” i tutaj mamy (4385) w kolumnie Sierra Gorda.

@Arcadio – czy o to dokładnie chodzi?

Piszą tam, że odpis ten wynika z utraty wartości aktywów trwałych – to znaczy, że wartość Sierra Gorde tak spadła (gdzieś znalazłem, że to z powodu utraty bilansowej wartości pożyczki (??))?

BTW: Po tym raporcie w 3 miesiące KGHM spadł o 20%, ale potem wystrzelił, czy to była dobra przesłanka do shorta (nie znam doniesień przed tym raportem, ale od środka stycznia do raportu cena spółki rosła z 58 do 74)?

Tak dokładnie o to chodzi. Wartość SG spadła w porównaniu do wartości księgowej. Wynikało to ze spadających cen miedzi, warunków geologicznych kopalni, ktore ujawniły się w pełni dopiero podczas eksploatacji itd.

Duzi inwestorzy raczej nie przejmują się opublikowanymi raportami i odpisami w nich zawartymi, bo sami mają tą wiedzę, zanim spółka raport opublikuje.

Sama cena akcji KGHM najbardziej zależy od cen miedzi. Oczywiście kula u nogi jaką jest SG też ma wpływ ale bardziej długoterminowy i łagodnie wpływający na ceny akcji, bo przecież inwestorzy obserwują jakie są koszty w tej kopalni cały czas, nie muszą się tego dowiadywać z raportu.

Określiłeś się na IT jako technik, czy w związku z tym ten artykuł nie jest trochę pisany pod tezę?