Poniższa analiza jest efektem pracy kilku osób: Bogaty.Men, Krzysztof Wojczal, Enemy

Albion trzęsie się w posadach. Podzielone na pół społeczeństwo obserwuje polityczną batalię o BREXIT, która przybiera coraz bardziej groteskową formę. Królowa Elżbieta II zgodziła się, zgodnie z wnioskiem nowego premiera Borisa Johnsona, na zawieszenie działalności brytyjskiego parlamentu w okresie 9 września – 14 października. Jednak Izba Gmin 4 września, rzutem na taśmę, przyjęła ustawę blokującą możliwość tzw. twardego Brexitu. Jednocześnie Johnson stracił większość w parlamencie. I choć tytuł premiera Wielkiej Brytanii zaczyna być kojarzony z zawodem komika, to dalsze skutki politycznego chaosu mogą być śmiertelnie poważne. Warto dodać, że polityczne spory na Wyspach Brytyjskich toczone są w warunkach zagrożenia terrorystycznego, które służby podniosły na najwyższe poziomy. Widocznie nie pomaga tutaj renoma MI5 czy MI6 (której sławę przyniósł agent 007 – James Bond).

Kraina szpiegów, wspaniałego pałacu Buckingham, a także nietuzinkowych przywódców tj. królowa Elżbieta I, Oliver Cromwell, Margaret Thatcher (vel Żelazna Dama) czy Winston Churchill. Ojczyzna Williama Szekspira, Isaaca Newtona, Karola Darwina, Alexandra Fleminga czy Johna Lennona. Wielka Brytania. Dawny hegemon, którego waluta – funt szterling (Pound Sterling) była synonimem potęgi i bogactwa, a londyńskie City stanowiło stolicę światowej finansjery. Wielka Brytania? Czy po prostu Brytania, której wielkość odeszła już w zapomnienie?

Zapraszamy do lektury drugiej części analizy dotyczącej Zjednoczonego Królestwa. Jednocześnie, tym którzy nie czytali, przypominamy o części pierwszej,

Zjednoczone Królestwo – Cz. I. Geografia i zarys historyczny [ANALIZA iPL]

w której opisaliśmy geografię oraz historię Anglików, a także powstanie i upadek brytyjskiego imperium.

GARŚĆ INFO

Wielka Brytania jest krajem wysoko rozwiniętym i wciąż jedną z potęg gospodarczych świata. Pełna nazwa tego państwa brzmi: Zjednoczone Królestwo Wielkiej Brytanii i Irlandii Północnej. Jest to państwo “wyspiarskie” składające się de facto z czterech części: Anglii, Szkocji, Walii oraz Irlandii Północnej. Anglia jest złożona z 46 hrabstw, Walia z 8 hrabstw, Szkocja z 12 regionów, Irlandia Północna z 26 dystryktów. Ponadto w skład Wielkiej Brytanii wchodzą dwa obszary autonomiczne: Wyspy Normandzkie i Wyspa Man. Stolicą państwa jest Londyn. Zamieszkiwany przez ponad 7 mln ludzi oraz… 1square mile, zwaną City of London. Jednym z najważniejszych centrów finansowych świata.

Pod względem klimatycznym Wielka Brytania jest obszarem wybitnie uprzywilejowanym, charakteryzującym się tzw. dodatnią anomalią termiczną. Temperatury zimy w Wielkiej Brytanii są znacznie wyższe niż na tych samych szerokościach geograficznych naszego globu. Co oznacza, że opady deszczu towarzyszą mieszkańcom o każdej porze dnia i nocy 🙂

Wiele złóż surowców zostało już wyeksploatowane. Rudy żelaza i węgiel kamienny wydobywane są w nieporównywalnej, do tej historycznej, skali. Duże znaczenie natomiast zyskały odkryte po II Wojnie Światowej złoża ropy naftowej i gazu ziemnego położone na Morzu Północnym.

W brytyjskiej gospodarce (The UK economy at a glance – FT) dominujące znaczenie mają finanse i bankowość. Wielka Brytania określana jest mianem drugiego, po Stanach Zjednoczonych, “bankiera” świata. Gospodarkę brytyjską cechuje duża koncentracja kapitału i produkcji. Bank Anglii (założony w 1694, upaństwowiony 1946) oraz 4 wielkie banki prywatne: Midland Bank, Lloyds Bank, National Westminster i Barclays Bank skupiają ponad 80% wszystkich aktyw bankowych.

DEMOGRAFIA

Dzisiejsze UK ma już niewiele wspólnego z krainą dżentelmenów w melonikach i five o’clocków, którą znamy z literatury i starych fotografii. Dziś przypomina bardziej kulturową i etniczną wieżę Babel. Powstałą w wyniku kolonizacji świata i struktury Common Wealth. Na obszarze ponad 242 tys. km² (mniejszym o 20 % od Polski), zamieszkuje 66 mln osób. Dynamika demografii jest lekko pozytywna (około 0.5%), ale związane jest to z napływem imigracji. Brytyjki rodzą średnio 1.7 dziecka. Aktualną piramidę można sprawdzić na Population of United Kingdom 2018. Współczynnik “starzenia się społeczeństwa” (old dependency ratio, for people aged 65 over) wzrasta dość szybko i wynosi około 29% (z 18% w 1970s).

Source: populationpyramid.net

Polacy to pierwsza pod względem liczebności grupa imigrantów w Wielkiej Brytanii, a język polski to drugi, co do popularności język w Anglii i trzeci w Wielkiej Brytanii. Brytyjski urząd statystyczny ONS opublikował dane wg których pod koniec 2017 roku w kraju mieszkała rekordowa liczba naszych rodaków. Było to 1,021 mln osób.

GOSPODARKA

Jak opisaliśmy w cz. 1 analizy, UK swoją obecną pozycję gospodarczą zawdzięcza m.in. XVIII-wiecznej rewolucji przemysłowej, która odmieniła losy Albionu. Przez cały XIX w. Brytyjczycy utrzymywali dominację i dopiero po dwóch wojnach światowych, musieli przekazać prymat na rzecz USA. Zachowując jednak znaczącą rolę w światowych finansach i ekonomii. Zjednoczone Królestwo posiada obecnie jedną z najbardziej zglobalizowanych gospodarek świata. Wielka Brytania należy do największych światowych potęg przemysłowych i finansowych. Pod względem wartości PKB zajmuje 3 miejsce w Europie i 6 miejsce w świecie.

Drogi Czytaczu, właśnie rozpocząłeś czytanie kolejnego darmowego wpisu na witrynie www.Bogaty.Men. Mamy nadzieję, że twój czas nie zostanie zmarnowany. W ramach podziękowań chcielibyśmy prosić Cię na końcu wpisu o OCEŃ GWIAZDKI ☆ i PODAJ DALEJ w serwisach społecznościowych . Może ktoś inny skorzysta i w przyszłości się tym samym Tobie odwdzięczy. Dziękujemy za twój Marketing Społecznościowy (&Szemrany).

Wymiana międzynarodowa charakteryzuje się ciągłą nadwyżką importu nad eksportem. Innymi słowy, państwo posiada ujemne saldo handlowe (o czym później). Brytyjczycy handlują głównie ze Stanami Zjednoczonymi oraz państwami Unii Europejskiej. USA są największym jednolitym rynkiem eksportowym dla UK. To również największy zagraniczny dostawca usług. Niemcy z kolei są największym pojedynczym źródłem importowanych towarów (vide poniższa grafika). Gdyby potraktować Unię Europejską jako jeden rynek, to byłby on największym partnerem handlowym Wielkiej Brytanii w zakresie importu i eksportu zarówno towarów, jak i usług. W zeszłym roku, na UE przypadało 46% eksportu Zjednoczonego Królestwa, oraz 53% całego importu.

Source: https://www.bbc.com/news/uk-47213842

Wielka Brytania importuje duże ilości maszyn, środków transportu i wyrobów przemysłowych. Maszyny i środki transportu, obok ropy naftowej, są również głównymi produktami eksportowymi. Pełna mapa importu i eksportu dostępna jest tutaj: https://oec.world/en/profile/country/gbr/.

Największym sektorem eksportowym jest przemysł samochodowy, którego wartość szacuje się w okolicach 45 mld USD. Samochody i ich komponenty są też jednym z najważniejszych towarów importowych z EU ( DE, PL i ESP) (vide UK Import Map). Wielka Brytania jest trzecim największym producentem samochodów w Europie (i drugim, co do wielkości, w przypadku samochodów premium – po Niemczech) z czego 83% idzie na eksport. Brytyjski rynek to motoryzacyjny wicelider Europy. Zależność niemiecko-brytyjska na płaszczyźnie motoryzacyjnej jest ogromna. Niemcy są największym dostawcą samochodów do UK. W konsekwencji BREXIT może okazać się poważnym problemem zarówno dla brytyjskiej jak i niemieckiej gospodarki. Warto dodać, że tak naprawdę brytyjski przemysł motoryzacyjny można określić jako montownie samochodów produkowanych przez zagraniczne koncerny. Z angielskich flagowców (tj. Bentley, Rolls-Royce, Rover), pozostały jedynie dumne szyldy. Firmy zostały przejęte przez głównie niemieckie lub chińskie koncerny. Tym groźniejszy dla brytyjskiej gospodarki wydaje się rozpoczęty już proces opuszczania Wysp Brytyjskich przez zagraniczny przemysł motoryzacyjny.

Innym niezwykle istotnym towarem eksportowym Wielkiej Brytanii jest złoto (wart. sprzedaży ok. 16 mld USD). Wynika to z historii związanej z City of London, które było centrum finansowym świata, a które do dziś zarządza sporą częścią złota na rynku międzynarodowym.

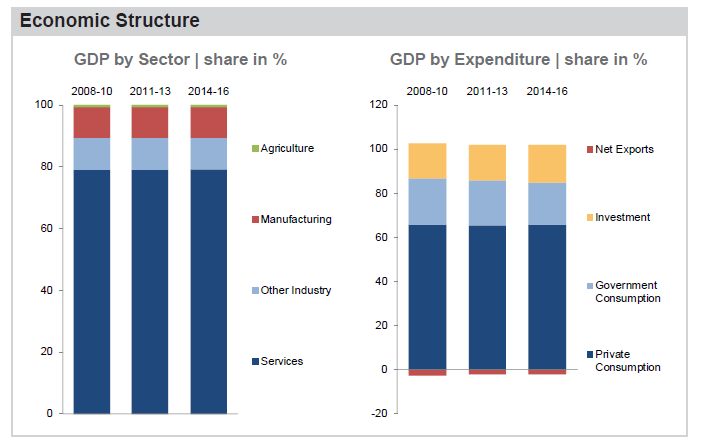

Jednak największy udział w gospodarce mają usługi. Ich rynek zatrudnia blisko 80% czynnych zawodowo ludzi , co pokazano na poniższej granice podziały brytyjskiego tortu gospodarczego.

Source: http://www.chaganomics.com/2018/07/united-kingdom-economic-outlook-july.html

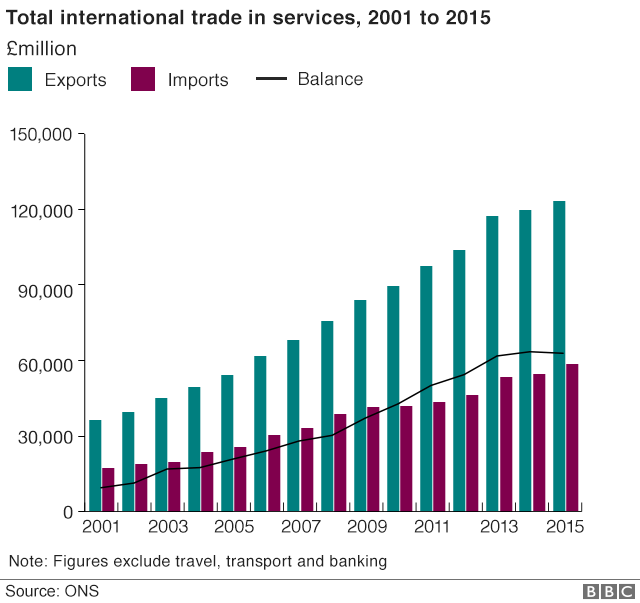

W Wielkiej Brytanii świadczone są głównie usługi związane z cyrkulacją towarów i pieniędzy. Ważny jest również sektor zarządzania i innowacji. Handel wewnętrzny będący częścią składową usług zdominowany jest przez ogromne korporacje transnarodowe. Poziom konsumpcji krajowej wynosi około 65%, tak więc wewnętrzny rynek UK jest nie tylko ogromny, ale i niezwykle chłonny.

Na brytyjski eksport składają się w 45% usługi, a w 55% towary.

Source: https://www.ft.com/content/e38d7e8c-1f06-11e9-b126-46fc3ad87c65

Eksport usług jest większy niż ich import, co daje ciągle rosnącą nadwyżkę. Obejmuje to usługi finansowe (głównie w londyńskim City of London) oraz inne usługi informatyczne, turystykę i budownictwo.

Source: https://www.bbc.com/news/business-41413558

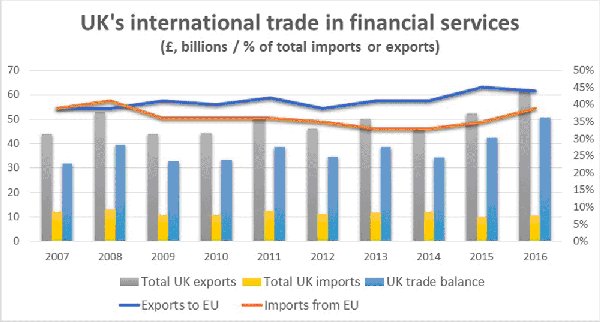

Wiodącą branżą eksportu są usługi finansowe, których spora część świadczona jest dla podmiotów i instytucji z Unii Europejskiej. Co nie powinno dziwić, biorąc pod uwagę fakt, że City of London rozlicza finanse całej Unii.

Source: https://www.ig.com/uk/trading-strategies/how-will-brexit-impact-uk-financial-services–181114

W kontekście Brexitu są to dość istotne informacje bowiem wymiana handlowa pomiędzy Wyspami Brytyjskimi, a Unią Europejską jest nie tylko spora, ale i występuje w newralgicznych (dla obu stron) sektorach. Tj. finansowy i bankowy. Nałożenie ceł, które doprowadzi do podwyżki cen na towary i usługi, może negatywnie wpłynąć zarówno na UK jak i UE.

Dlatego Wielka Brytania już teraz podejmuje rozmowy w sprawie bilateralnych umów handlowych zwłaszcza, z tak wielkimi graczami jak Stany Zjednoczone czy Chiny (największe rynki świata).

ROLNICTWO

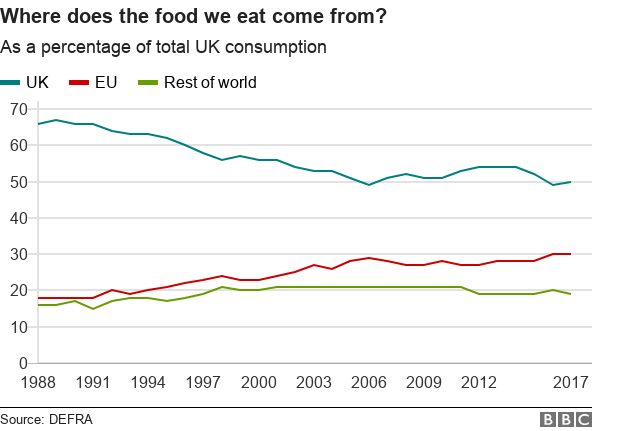

Rolnictwo zajmuje drugorzędną pozycję w gospodarce. To dziedzina, którą trudni się jedynie 2 proc. ludności. Użytki rolne zajmują około 70% powierzchni kraju, jednak dominującą formą użytkowania ziemi są łąki i pastwiska (łącznie około 45 proc. powierzchni). Hodowla ma bowiem największe znaczenie w produkcji rolnej.

Ten niewielki odsetek osób pracujących w rolnictwie jest zdolny do zaspokojenia około 50 proc. potrzeb żywnościowych mieszkańców kraju (w tym 50% warzyw i 90% owoców). Hodowla bydła i owiec dostarcza około 30 proc. wartości produkcji rolnej. Również rybołówstwo brytyjskie stoi na arenie międzynarodowej na wysokim poziomie. Dlatego m.in. sektor ten należy do jednej z płaszczyzn sporów z UE w negocjacjach dot. BREXITu.

Source: https://www.bbc.com/news/business-45559594

Wynika z tego, że Brytyjczycy importują około połowę niezbędnej im żywności i produktów podstawowego użytku. Dzieje się tak, ponieważ produkcja w kraju jest dość kosztowna.

Brytyjczycy wydają średnio 8-10% całkowitych wydatków gospodarstw domowych na jedzenie w domu. W styczniu 2017 r. niekorzystne dla upraw warunki pogodowe we Włoszech i Hiszpanii spowodowały “ burzę cenowa” dla importerów i znaczące wzrosty cen żywności w supermarketach. Tak więc UK jest zależne od importu żywności z EU, a sam Brexit może zakończyć erę względnie niskich cen żywności na wyspach.

WZROST GOSPODARCZY

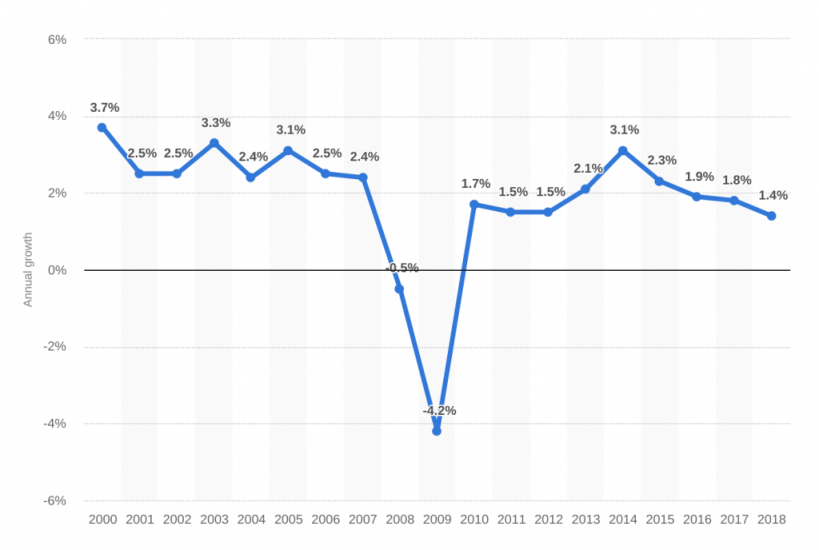

Gospodarka Wielkiej Brytanii wciąż rośnie i rozwija się, ale tempo wzrostu po 2008 nie jest imponujące. W 2017 roku produkcja mierzona w PKB po raz pierwszy osiągnęła poziom 2 bilionów funtów. Dla porównania, w 1960 roku produkcja wyniosła 523 mld funtów, co daje złożoną stopę wzrostu wynoszącą około 2,4 procent rocznie. W 2018 roku gospodarka Wielkiej Brytanii urosła o około 1,4%, co było najwolniejszym wzrostem od czasu wielkiej recesji z końca 2008 roku, kiedy to gospodarka skurczyła się o ponad 4%. Jednak ostatnie dane za drugi kwartał 2019 r. wykazały pierwszy spadek działalności gospodarczej od 2012, w wysokości 0,2%. Czy Wielka Brytania znajduje się już w recesji?

Source: https://www.statista.com/statistics/281734/gdp-growth-in-the-united-kingdom-uk/

Brytyjski wzrost gospodarczy w ujęciu historycznym można prześledzić w TYM artykule oraz tutaj (PKB per capita).

Bank Anglii ostrzegł, iż brak umowy Brexit-owej może spowodować gwałtowny spadek wartości funta i wywołać recesję gorszą niż niedawny kryzys finansowy. W konsekwencji gospodarka Wielkiej Brytanii może skurczyć się o 8%, co może wywołać najgorszą recesję od czasów II wojny światowej.

BILANS PŁATNICZY

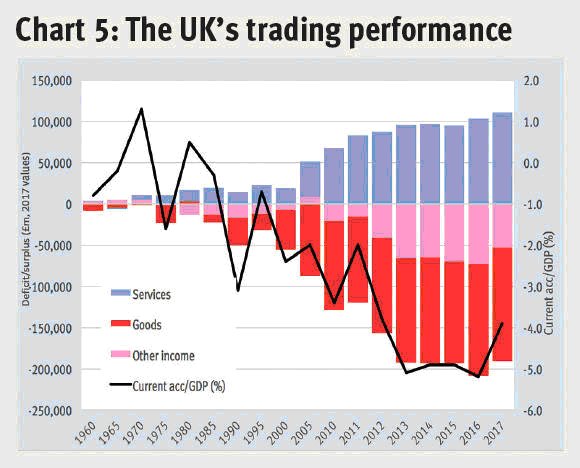

Począwszy od 1987 r. (z wyjątkiem 1997) Zjednoczone Królestwo importuje więcej niż eksportuje, co oznacza, że UK ma permanentny deficyt handlowy. Jednocześnie deficyt na rachunku obrotów bieżących Zjednoczonego Królestwa osiągnął najwyższy poziom w 2016 roku – 84,9 mld GBP (5.2 %), jak pokazano na poniższym wykresie.

Source: https://www.investorschronicle.co.uk/shares/2018/12/27/brexit-and-the-uk-economy/

Wielka Brytania odnotowuje za to nadwyżkę handlową w sektorze usług od lat sześćdziesiątych, a od 2003 r. nadwyżka ta wzrosła z 1% do 5% PKB. Rosnący deficyt handlowy może być symptomem długotrwałej de-industrializacji. Wielka Brytania zaczęła tracić swoją bazę produkcyjną w latach siedemdziesiątych i proces ten trwał przez ostatnie 30 lat.

W 2018 r. brytyjski eksport towarów i usług wyniósł 634 mld GBP, zaś import 665 mld GBP. Deficyt w wysokości 138 miliardów funtów na handel towarami został częściowo skompensowany nadwyżką w wysokości 107 miliardów funtów związaną z handlem usługami. Całkowity deficyt handlowy w 2018 roku wyniósł 31 miliardów funtów. Wraz z innymi płatnościami roczny deficyt na rachunku obrotów bieżących Zjednoczonego Królestwa wyniósł 3,9 % PKB w 2018 r. Deficyt na rachunku obrotów bieżących Zjednoczonego Królestwa zwiększył się w 1. kwartale 2019 r. do historycznie znaczących 30 mld GBP, czyli 5,6% PKB.

Posiadanie deficytu handlowego ma swoje negatywne konsekwencje, ponieważ jest to zasadniczo inna forma długu. Potrzeba jego sfinansowania oznacza, że stopy procentowe są poddawane presji zwyżkowej, a same deficyty mają też znaczący wpływ na zachowanie się waluty, oraz na cenę nowego zadłużenia.

DŁUGI KRAINY / CAŁY DŁUG w KRANIE

W maju 2019 r. dług netto sektora publicznego Zjednoczonego Królestwa wyniósł 1.806,1 mld GBP, co odpowiada 82,9% PKB (vide poniższy graf). Jest on dwa razy większy niż przed kryzysem finansowym w 2008r.

Source: https://www.economicshelp.org/blog/334/uk-economy/uk-national-debt/

Wielka Brytania zawsze prowadziła luźną politykę budżetową, a właściwie niewiele jest okresów, kiedy zanotowała nadwyżkę budżetową. Wynika to z obciążeń wynikających z prowadzenia polityki socjalnej, jak również z malejącej konkurencyjności na międzynarodowym rynku. Po kryzysie finansowym 2008 rząd UK musiało ratować (poprzez bail-outy) banki mające problemy z płynnością. W imię społecznej zasady: prywatyzacja zysków, socjalizacja strat. W ten oto sposób przez lata 2010-2012 deficyt budżetowy był dwucyfrowy, jak pokazano poniżej.

Source: https://www.ons.gov.uk/economy/governmentpublicsectorandtaxes/publicsectorfinance/bulletins/publicsectorfinances/january2019

Co ciekawe, pomimo pogarszających się wskaźników zadłużenia, od 2007 roku 10-letnie Gilts wykazują zależność odwrotną, a ich rentowność spada. W sierpniu 2019 r. rentowność 10-letnich obligacji skarbowych Zjednoczonego Królestwa spadła do historycznie niskiego poziomu 0,5%, jak pokazano na poniższym wykresie. Wyższa rentowność obligacji, oznacza też wyższe stopy procentowe w krainie, i odwrotnie. Dlaczego dług Wielkiej Brytanii drożeje? Bank of England poprzez swój program QE i zakupy tychże obligacji powoduje, iż rentowność brytyjskich obligacji jest na historycznie niskich poziomach, przez co rząd ma mniejsze wydatki na obsługę długu, co powoduje dalsze zadłużanie się przy niskiej cenie pieniądza.

Source: https://www.ft.com/content/09ff448a-b767-11e9-8a88-aa6628ac896c

Jeśli jednak stopy procentowe wzrosną, Wielka Brytania będzie musiała stawić czoła wyższym kosztom obsługi zadłużenia. Czy tak się stanie? Jest to wysoce prawdopodobne.

Oprócz długu publicznego, w Wielkiej Brytanii mamy do czynienia z wysokim długiem sektora prywatnego. Na który składają się kredyty gospodarstw domowych (household debt+mortgages), długi przedsiębiorstw (non-finance corporate debts) oraz długi sektora finansowego (financial sector).

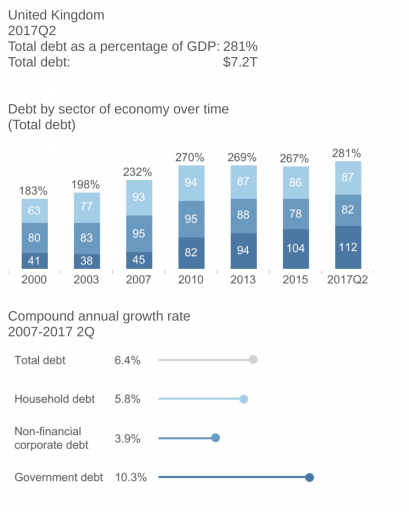

Wg instytutu McKinsey Global Institute (MGI) całkowity dług UK (z wyłączeniem zadłużenia sektora finansowego) wyniósł w Q2 2017 281% PKB, a nominalnie $7.2 biliona USD. Dodatkowo, dług sektora finansowego wynosi około 450%, do czego wrócimy.

Source: https://www.mckinsey.com/business-functions/strategy-and-corporate-finance/our-insights/visualizing-global-debt

Co to oznacza? Otóż całkowity dług Wielkiej Brytanii (publiczny + sek. prywatny) oscyluje w okolicach 700% i jest prawdopodobnie na największym na świecie poziomie. I to w krainie gdzie gospodarka opiera się na głównie na konsumpcji, czyli koło się kręci dopóki jest tani kredyt. Kredyt ma to do siebie, że należy go spłacać. Czym większe zadłużenie tym jest to trudniejsze i bardziej spowalnia konsumpcję narodową. W konsekwencji BoE nie stać na żadne większe podwyżki stóp procentowych, jako że spowoduje to serię bankructw w państwie. Tak więc Bank of England, podobnie jak inne duże banki centralne, znajdzie się w przyszłości w sytuacji egzystencjalnej. Konfliktowej. Z wyborem pomiędzy potrzebą podniesienia stóp procentowych w celu ochrony funta szterlinga, a potrzebą utrzymania niskiej wartości pieniądza w celu uniknięcia bankructwa społeczeństwa. Które zaciągnęło m.in. rekordowe ilości długu hipotecznego. Efektem wzrostu nominalnych stóp procentowych będzie też koszmar dla wszystkich rynków aktywów, a nie tylko nieruchomości mieszkalnych. Tymczasem inflacja cen zaczyna być widoczna, co może być skutkiem drożejącego importu, przy słabszym funcie (o czym dalej).

MONEY SUPPLY M4

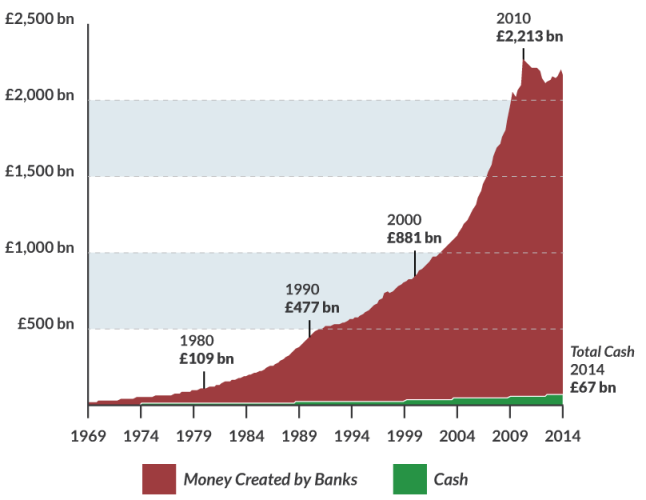

M4 to najszersza miara pieniądza dostępna w UK. Jest ona wskazówką do oceny działań koniunktury gospodarczej, a w UK świadczy też o prężnie oddychającej branży finansowej. Ponieważ płynność monetarna jest w tym sektorze bardzo ważna. Wielka Brytania od dawna miała tendencje do zwiększania inflacji i bazy monetarnej. Od czasu utworzenia Banku Anglii w 1694 roku, wytworzenie pierwszego biliona funtów zajęło bankom ponad 300 lat. Kolejny bilion powstał już w zaledwie 8 lat (vide poniższy graf). Stan M4 na kwiecień 2019 to 2.43 biliona GBP.

Source: https://positivemoney.org/how-money-works/how-much-money-have-banks-created/

Strona internetowa BoE dla agregatów pieniężnych – A Money and lending, FED – http://Source: https://fred.stlouisfed.org/series/MSM4UKQ

Luźna polityka monetarna sprawiła, że banki przez ostatnie 15 lat wpompowały setki miliardów funtów nie tylko w brytyjski rynek nieruchomości, ale i w inwestycje na terenie Unii. Dodatkowo w przeciągu ostatnich 15 lat znacznie wzrósł również poziom kredytowania dla sektora finansowego, dość często zaangażowanego w znaczną część spekulacji. Przyczyniło się to do kryzysu, jak i wpłynęło na wartość brytyjskiego funta.

SPADAJĄCY FUNT

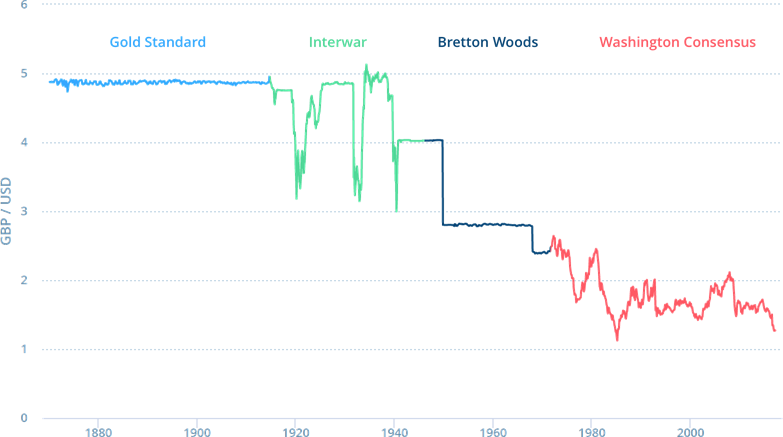

Dobrym sposobem oceny pozycji gospodarczej danego państwa jest przeanalizowanie historii kursu jego waluty, w odniesieniu do najważniejszych walut świata. W tym konkretnym przypadku chodzi o porównanie pary GBP/USD. Sam funt jest najstarszą walutą świata. Kursy wymiany funta był stabilny przez dziesiątki lat w ramach standardu złota i wynosił 4.86 USD, po czym w okresie międzywojennym wystąpiła na nim spora zmienność. Była to konsekwencja tego, że Brytyjczycy chcieli przywrócić poziom wartości funta, jaką miał jeszcze przed I WŚ. Jednocześnie zignorowali konsekwencje gospodarczo-ekonomiczne tego konfliktu. Doprowadziło to do przewartościowania funta szterlinga o ok. 10%, co m.in. spowodowało, że UK z powodów gospodarczych porzuciło standard złota. Opisane to zostało w Systemach Monetarnych – Rysy Czasu Primo. Po wojnie, zawarty został układ monetarny w Bretton Woods, gdzie wyceniono funta na 4.03 USD. W 1949r. nastąpiła kolejna gwałtowna (30%) dewaluacja funta, spowodowana ogromnym powojenny deficytem bilansu płatniczego. W 1967 r. mieliśmy do czynienia z kolejnym tąpnięciem w brytyjskiej gospodarce, a wartość funta została zdewaluowana o 14.3%. Na skutek czego kurs wymiany funta wynosił 2,40 USD. W wyniku Szoku Nixona z 1971 roku, rozpoczęła się era płynnych kursów walut. Co dotknęło również funta oraz wznowiło proces jego stopniowej dewaluacji (vide graf poniżej). W 1985r. funt osiągnął swoje minima, dołując na poziomie 1.05 USD. Po niewielkim odbiciu kurs brytyjskiej waluty zaczął oscylować w przedziale 1.5-2 USD. W 1988 rząd Margaret Thatcher postanowił związać funta z marką niemiecką i w 1990 wprowadził go do systemu ERM. Kurs został ustalony na sztywno do niemieckiej marki na poziomie 1 do 2.95. Mariaż ten zakończył się dla brytyjskiej waluty tragicznie, bowiem w 1992 roku George Soros, razem z grupą spekulantów, przeprowadził atak na funta i peg został zerwany. W efekcie wartość funta spadła o 25% w ciągu kilku dni, a rząd zanotował poważne straty. W 2007r. funt przebił znów barierę 2 dolarów i pod koniec roku osiągnął szczytową wartość 2,11 USD. W wyniku kryzysu 2008 i interwencji rządy UK funt wszedł w kolejny trend spadkowy. W okresie “tygodnia Brexitowego” rynek zdewaloryzował funta o około 20 % z $1.47 na $1.29. Po objęciu urzędu przez B. Johnsona rynek zaczął wyceniać już twardy Brexit i funt zbliża się do poziomu 1.20 USD.

Source: https://www.winton.com/longer-view/history-of-modern-international-monetary-system

Dokąd zmierza funt szterling? Jego kurs od dawna znajduje się w trendzie spadkowym i można przypuszczać, że w przypadku Brexitu, spadnie do poziomu euro lub dolara. Natomiast tani funt byłby obecnie problemem dla Wielkiej Brytani z tegoż względu, że jest to gospodarka importująca sporą część artykułów codziennego użytku, która boryka się z deficytem handlowym od wielu lat. Innymi słowy, podrożałby cały import. Co zwiększyłoby w konsekwencji deficyt handlowy.

INFLACJA

Współcześnie, inflacja cen w Wielkiej Brytanii utrzymuje się na poziomie nieco poniżej 2%. W następstwie wszczęcia procedury zmierzającej do Brexitu (referendum z 2016 roku), spadek wartości funta szterlinga, wg ocen Banku Anglii, spowodował skok inflacji. W odpowiedzi na to zjawisko, BoE podniósł nieznacznie stopy procentowe. Była to pierwsza tego rodzaju podwyżka od ponad dziesięciu lat. BoE ostrzegł też, iż wyjście UK z Unii bez umowy Brexitowej może wymusić zmianę polityki w zakresie wysokości stóp procentowych. Dalsza deprecjacja funta (np. w scenariuszu braku porozumienia) prawdopodobnie spowodowałaby podwyższenie stóp procentowych przez BoE. Choć jest również możliwe zastosowanie niekonwencjonalnych mechanizmów stymulacji finansowej dla sektora bankowego, sprowadzających się w uproszczeniu do dodruku pieniądza i zwiększeniu jego ilości na rynku.

Source: https://www.bbc.com/news/business-46897541

Inflacja cen w ujęciu historycznym dostępna jest TUTAJ. BoE stoi przed bardzo trudnym zadaniem. Obecne poziomy zadłużenia jak i koniunktura w gospodarce mogą wymusić na Bank of England jeszcze większe obniżenie stóp procentowych. Wielkiej Brytanii grozi stagnacja, ze sporym CPI i słabnącą koniunkturą gospodarczą. Może się to przełożyć na rynek nieruchomości.

RYNEK PRZEWARTOŚCIOWANYCH NIERUCHOMOŚCI

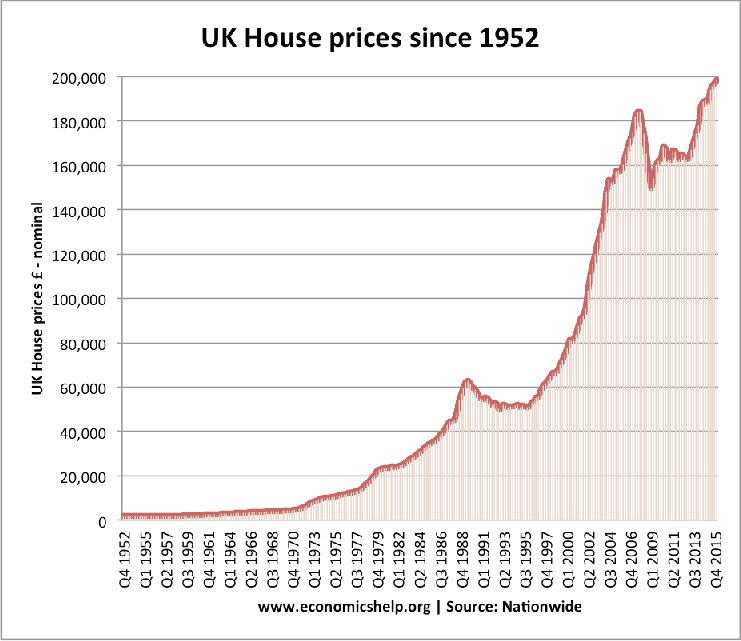

Luźna polityka monetarna sprawiła, że banki przez ostatnie 15 lat wpompowały setki miliardów funtów w rynek nieruchomości w całej UK. Brytyjski rynek nieruchomości należy do jednych z najdroższych na świecie, a sam Londyn cieszy się ogromną popularnością pośród finansowych potentatów. Ceny mieszkań w brytyjskiej stolicy osiągają niebotyczne rozmiary. Od roku 1973, kiedy to Wielka Brytania wstąpiła do pierwowzoru Unii Europejskiej, średnia cena nieruchomości w Londynie wzrosła 36-krotnie. Z kolei od 2009 roku do dnia dzisiejszego, ceny te wzrosły prawie dwukrotnie. W maju, za średnie mieszkanie w Londynie płacono średnio 457,5 tys. funtów, czyli ok. 2,2 mln PLN. W skrajnym przypadku, cena za miejsce parkingowe może wynieść nawet 700 tys. GBP. Średnia cena mieszkania na Chelsea to około 1.2 mln GBP. Rynek nieruchomości jest więc wyceniony niezmiernie wysoko. Być może właśnie dlatego pojawiają się pierwsze oznaki nadchodzącej korekty cen.

Dlaczego tak się dzieje? Na skutek ogromnej popularności Londynu wśród inwestorów zagranicznych (m.in. rosyjskich i chińskich bogaczy) oraz bardzo łagodnej polityki pieniężnej Banku Anglii, jak pokazano na powyższym agregacie M4. Tani kredyt/pieniądz stał się narzędziem do pompowania wycen nieruchomości w całym kraju. Średnia cena mieszkania (w ujęciu historycznym) jest pokazana na poniższej grafice.

Source: https://www.economicshelp.org

Warto podkreślić, iż kredytowanie realnej gospodarki (niefinansowej) przeżywa stagnację, szkodząc gospodarce realnej. Z drugiej strony, tani funt i luźne środowisko monetarne może pomóc w rozwoju eksportu. Zwłaszcza w bardzo dużym sektorze usług finansowych.

SYSTEM BANKOWY

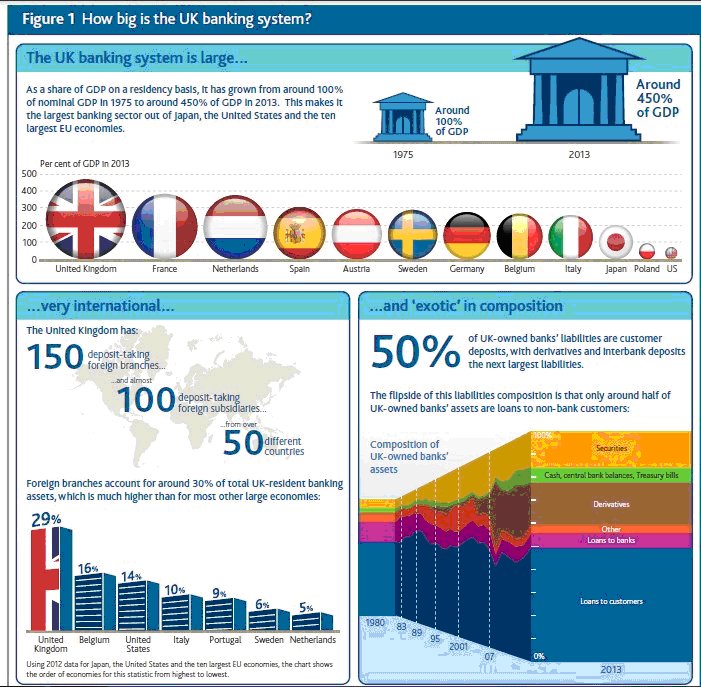

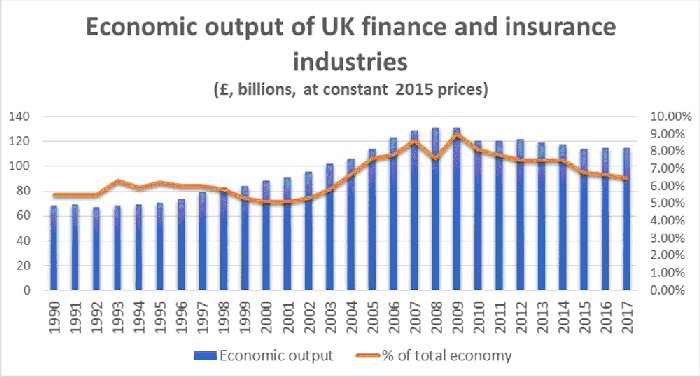

Usługi finansowo-bankowe są jedną z ważniejszych gałęzi brytyjskiej gospodarki. Stanowią prawie 10% całości eksportu. Branża ta jest bardzo otwarta i posiada bardzo silne powiązania międzynarodowe. Skala, złożoność i stopień globalnej aktywności brytyjskiego systemu finansowego sprawią, iż należy on do czołówki światowej. W Wielkiej Brytanii działa więcej banków zagranicznych niż w jakimkolwiek innym kraju UE, a ponad połowa największych firm finansowych na świecie ma swoją europejską siedzibę w właśnie w Zjednoczonym Królestwie. UK posiada największy sektor bankowy w przeliczaniu na mieszkańca. Branża ta w przeciągu ostatnich 40 lat uległa ogromnej przemianie. Łączna wartość aktywów wzrosła z około 100 % do około 450 % nominalnego PKB (dane za 2013), z czego kredyty dla klientów stanowią jedynie 50% wszystkich zobowiązań sektora bankowego. Rozkład pozostałych aktywów, w ujęciu historycznym, pokazany jest na poniższej grafice.

Source: https://www.bankofengland.co.uk/

Wielka Brytania ma największą ekspozycje na sektor bankowy z grupy G20, co w ciągu najbliższych 35 lat ma się podwoić. Tak przynajmniej oznajmił Mark Carney, obecny szef BoE (“The size of the UK banking system might roughly double from its current size to over 950% of GDP by 2050, far outstripping the projected increase in other G20 banking systems.”). Czy to możliwe? W obecnym systemie monetarnym wzrost aktywów to wzrost zadłużenia. Bank muszą udzielać kredytów, aby system dalej się rozwijał. Historycznie gospodarki z potężnymi systemami bankowymi doświadczały słabszego wzrostu gospodarczego, co w następstwie przekładało się na kryzys.

UK ma największy na świecie udział w transgranicznych kredytach bankowych ( np. rynek euro-dolara), obrocie FX i instrumentach pochodnych opartych na stopach procentowych, będących przedmiotem obrotu na rynkach nie-regulowanych (OTC). Posiada trzecią, co do wielkości, na świecie branżę ubezpieczeniową i drugą pod względem wielkości branżę zarządzania aktywami. Finansowy sektor poza-bankowy (shadow-banking) szacowany jest na czterokrotność brytyjskiego PKB, co w całości sumuje się do około 800% PKB!!! ( dane za 2014).

Source: Carney: The impact of the EU membership on Bank of England – https://abceconomics.com/2015/10/29/euboe

Dlaczego brytyjski system bankowy jest tak duży i czy stanowi to problem? Londyńskie City stało się bankiem świata podczas brytyjskiej dominacji. Dało to możliwość wykształcenia kadr i zbudowania infrastruktury, co w efekcie przełożyło się na ugruntowanie pozycji Londynu, jako światowego centrum finansowego. W sektorze tym Wielka Brytania zyskała ogromną przewagę komparatywną. Brytyjczycy zadbali przy tym o odpowiednią legislację sprzyjającą omawianemu sektorowi gospodarki. Ponadto wypracowano metody niejawnego wspomagania konkretnych organizacji, które można określić mianem ‘Too Big to Fail’ (TBTF). Dlatego Londyn jest niezwykle atrakcyjny dla największych graczy rynku bankowo-finansowego. Jednocześnie brytyjska finansjera, poprzez swoje zamorskie terytoria, kontroluje aktywa o wartości około 50 bilionów USD. Jest to potęga, z którą wszyscy muszą się liczyć. Są też i tacy, którzy twierdzą, że City of London to globalne centrum przestępczości bankowej, działające jako legislative/tax haven.

W 2017 r. sektor usług finansowych wniósł do gospodarki Wielkiej Brytanii 119 mld GBP, co stanowiło 6,5% całkowitego PKB, z czego Londyn wygenerował około 50% usług całego sektora. Sektor Finansowy generuje 1,1 mln miejsc pracy, co stanowi 3,2% wszystkich miejsc pracy. Wartość eksportu brytyjskich usług finansowych w 2016 r. wyniosła 61 mld GBP, a wartość importu 11 miliardów funtów. Co dało nadwyżkę w handlu usługami finansowymi w wysokości 51 miliardów funtów. 44% eksportu usług finansowych trafiło do UE, a 39% importu usług finansowych pochodziło z UE. W latach 2016/17 sektor ten wniósł 27,3 mld GBP podatku do Skarbu Państwa Zjednoczonego Królestwa.

Source: https://www.ig.com/uk/trading-strategies/how-will-brexit-impact-uk-financial-services–181114

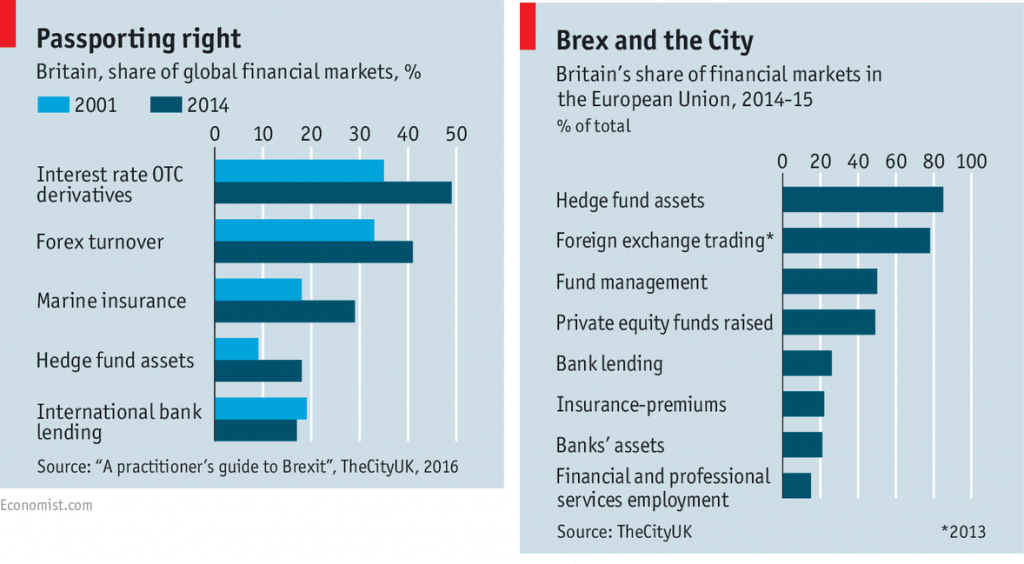

PASSPORT-ING RIGHT

W Wielkiej Brytanii oprócz banków działa bardzo dużo innych instytucji finansowych. Jak wspominaliśmy, ponad połowa największych firm finansowych na świecie ma swoją europejską siedzibę w Wielkiej Brytanii. Dzieje się tak m.in. dlatego, że z chwilą założenia siedziby w Londynie zyskują one tzw. prawa paszportowe, które umożliwiają firmom finansowym z siedzibą w Wielkiej Brytanii sprzedawanie swoich usług w całej EU. Poniższa grafika przedstawia udziały Wielkiej Brytanii w globalnych rynkach finansowych, oraz wielkość udziałów londyńskiego City w całości usług finansowych Unii Europejskiej.

Source: Economist

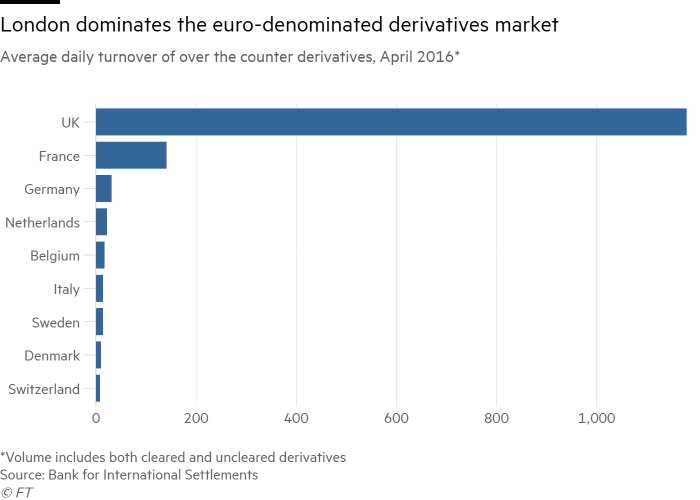

EURO – CLEARING

UK jest międzynarodowym centrum rozliczania transakcji na instrumentach finansowych (w ramach których rozliczane są transakcje pomiędzy bankami i innymi instytucjami finansowymi). Rozliczanie instrumentów pochodnych denominowanych w EUR (derivatives euro clearing ) jest kluczowym aspektem pozycji londyńskiego City, jako wiodącego światowego centrum finansowego. Londyńska izba rozliczeniowa (London Clearing House LCH) oraz jej zależna spółka – London Stock Exchange Group, rozliczają razem około 95% instrumentów pochodnych na stopę procentową denominowanych w euro. W ujęciu dziennym to rozliczenia o wartości ponad $1 biliona USD , jak przedstawiono jest na poniższym grafie.

Source: https://www.ft.com/content/abc6d4e4-93f1-11e8-b67b-b8205561c3fe

Pełne dane clearingowe od LCH dostępne są pod adresem : https://www.lch.com/services/swapclear/volumes

UE wielokrotnie sygnalizowała, że EUR-clearing powinien zostać przeniesiony ze stolicy Wielkiej Brytanii na kontynent. Zwłaszcza w kontekście nadchodzącego BREXITu. Wiele osób zaczęło się zastanawiać, czy jest to w ogóle możliwe, biorąc pod uwagę obecne uwarunkowania finansowe świata. Pojawiło się także wiele głosów ostrzegających przed takowymi przenosinami, jako że kontynentalna Europa nie posiada odpowiedniej infrastruktury i kadr, a czas wymagany na ich rozwój od podstaw szacowany jest na całe lata. Pojawiły się też poważne ostrzeżenia dla waluty EUR, mówiące o tym iż bez clearingu waluta EUR jest chodzącym trupem.

Wymuszona relokacja rozliczeń w EUR doprowadziłaby więc do zakłóceń, niepewności i rozdrobnienia rynku. Jeśli Wielka Brytania zostałaby pozbawiona swoich praw rozliczeniowych, wówczas straciłaby około 100 000 miejsc pracy .

Mark Carney, prezes Banku Anglii, podczas przesłuchania w parlamencie w sprawie stabilności finansowej, ostrzegł przed “wielkimi konsekwencjami gospodarczymi” jakie poniesie Wielka Brytania, jeśli opuści UE bez porozumienia. Carney powiedział również, że gdyby tak się rzeczywiście stało, byłoby to “istotnym wydarzeniem” z punktu widzenia stóp procentowych. Gubernator wyraził także zaniepokojenie faktem, że UE nie ujawniła jeszcze rozwiązania kwestii ciągłości kontraktów na instrumenty pochodne po Brexicie. Z kolei Bank Anglii ostrzegł, iż w przypadku „twardego” Brexitu mogą być zagrożone kontrakty na instrumenty pochodne o wartości nawet 38 bilionów GBP (70 bilionów USD). Jest to ostrzeżenie ze strony finansjery, przestrzegające, że BREXIT może wywołać sztorm na rynkach finansowych. Wszystkich. Nie tylko na tym brytyjskim.

W wyniku negocjacji BoE i Europejskiego Urząd Nadzoru nad Giełdami i Papierami Wartościowymi (ESMA) zawarły porozumienie, które, w przypadku twardego Brexitu, pozwoli na uniknięcie bardzo groźnych zawirowań na rynkach finansowych. W lutym 2019, ESMA poinformowała, że oficjalnie uzna LCH, ICE Clear Europe i LME Clear w przypadku braku umowy Brexitowej, tak jakby były zwykłymi podmiotami w EU, co pozwoli temu trio świadczyć usługi tak jak dotychczas. W wyniku porozumienia brytyjskie izby rozliczeniowe będą nadal obsługiwać klientów z UE, transakcje na akcjach, obligacjach i instrumentach pochodnych nie będą teraz podlegać zakłóceniom, niezależnie od wyniku negocjacji Brexitowych. ESMA stwierdziła, że uznanie to ograniczy ryzyko zakłóceń w rozliczeniach centralnych i zapobiegnie wszelkim negatywnym skutkom dla stabilności finansowej UE. Tak więc jak widać że siła londyńskich bankierów jest wystarczająca aby przekonać brukselską komitywę.

LONDYŃSKI RYNEK ZŁOTA

Londyn od zawsze był światowym centrum rozliczeniowym rynku złota. Nawet dziś, gdy ośrodki amerykańskie i chińskie rosną w siłę, stolica UK pozostaje niekwestionowanym liderem w tej kategorii. Od strony formalnej, na początku XX w. w Londynie siedzibę miało London Gold Fix, które zajmowało się koordynacją cenową dla kruszców w największych bankach świata zachodniego. W latach 60-tych w Londynie działało London Gold Pool, czyli stowarzyszenie ośmiu banków centralnych mających na celu utrzymanie stałej wartości USD wyrażanej w złocie w parytecie 1:35. W latach 80-tych założono London Bullion Market Association, które zajęło się: regulowaniem nowo powstałego rynku kontraktów futures na złoto, akredytacjami dla dilerów produktów kruszcowych oraz ustalaniem międzynarodowych standardów handlowych dla tychże. Z kolei po skandalach dotyczących manipulacji ceną złota, które spowodowały zamknięcie London Gold Fix, to właśnie LBMA przejęło jego prerogatywy dotyczące współdziałania wielkich banków w ustalaniu wyceny wyjściowej AM i PM.

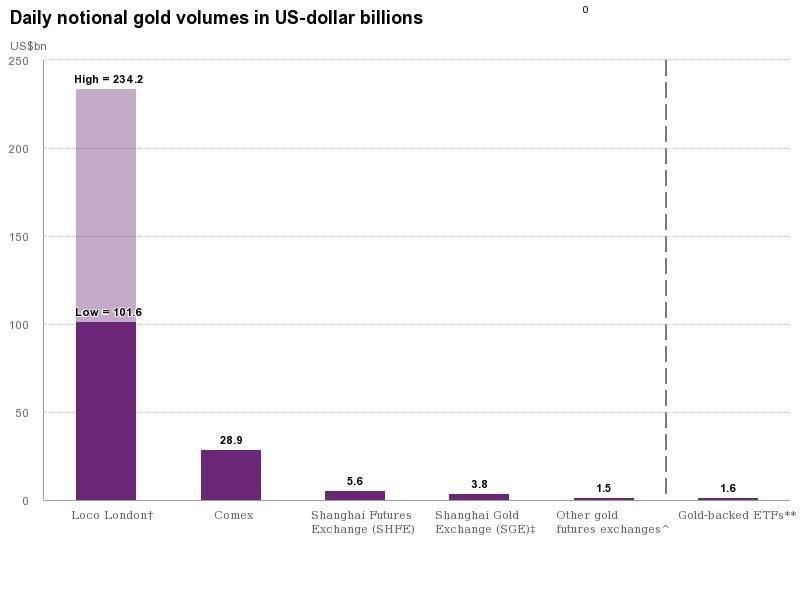

Londyn był i jest światowym centrum obrotu fizycznym złotem. Zdeponowanym w skarbcach (należących do np. LBMA i Banku Anglii). Obrót złotem na rynku londyńskim nie wymaga fizycznego transportu od drzwi do drzwi, a jedynie aktualizacji wpisów w księgach finansowych. System ten znany jest jako Loco London.

Porównując wolumeny obrotu kontraktami i futures złota, amerykański Comex i londyński LBMA prezentują bardzo podobne poziomy. W listopadzie 2018 r. były to ekwiwalenty odpowiednio 34 mln oz (Comex) i 30.2 mln oz (LBMA). Jednak, gdy dodać do tego obrót złotem fizycznym, Londyn jest daleko powyżej konkurencji, nawet pomimo sezonowych fluktuacji wolumenowych.

Source: LMBA

Będąc najważniejszym centrum obrotu złotem, Londyn zarabia na transakcjach kruszcowych, czy to dotyczących swoich własnych wolumenów czy też należących do klienta. Dodatkowy zysk realizowany jest na przechowywaniu złota w imieniu kontrahenta.

Dlatego też w czasach spokojnych banki centralne preferują trzymać swoje złoto w stolicy UK, bo pomimo generowania kosztów przechowania, zarabia ono na siebie z nawiązką. Jednak w czasach kłopotliwych, czy też konfliktu depozytariusza z USA, może spowodować to zablokowanie transakcji lub zwrotu złota do kraju posiadacza z przyczyn różnorakich (vide casus Wenezueli).

Koniec części drugiej (i nie ostatniej).

Bogaty.men & Krzysztof Wojczal & Enemy

Ps. Jeżeli podobał wam się artykuł, zachęcamy do ocenienia, skomentowania, podzielenia się przemyśleniami i za-linkowania lub podzielenia się via media.

DISCLAIMER / UWAGA! Niniejsze opracowanie (jak każde inne na tym blogu) nie ma charakteru profesjonalnej analizy, która mogłaby służyć jako podstawa decyzji inwestycyjno-biznesowych. Tekst ma na celu ogólnie przybliżyć czytelnikowi omawiany temat i jest na tyle szczegółowy lub precyzyjny, na ile autor uznał za stosowne. Jeśli szukasz głębszych informacji na poruszane tematy, zachęcam do sięgnięcia po prace specjalistów z danej dziedziny lub zajmujących się stosownym regionem/państwem/obszarem. Sam autor, na własne potrzebny, zbiera podstawowe informacje po to, by móc wyrobić sobie poglądy na interesujące go zagadnienia. Niniejszy artykuł jest efektem dociekań autora i chęci przekazania zdobytych informacji dalej w jak najbardziej przystępnej formie.

Niniejszym Team Bmen-ów zastrzega, że publikowane informacje i tezy są wolnymi przemyśleniami amatorów, na podstawie których nie mogą być konstruowane żadne roszczenia, przyrzeczenia, obietnice te rzeczowe czy też matrymonialne. W przypadku oblania się gorącą kawą lub zakrztuszenia rogalem podczas czytania tekstu Team nie bierze za to żadnej odpowiedzialności i renty płacić nie będzie!!

LITERATURA

The (Secret) City of London, Part 1: History

The (Secret) City of London, Part 2: Environment

https://www.foodsecurity.ac.uk/challenge/your-food-is-global/

https://fullfact.org/europe/uk-eu-trade/

https://www.businessinsider.com/london-losing-euro-clearing-brexit-2017-5?IR=T

https://www.money.pl/aliorbank/publikacja/handel;zagraniczny;wielka;brytania,188,0,1203900.html

https://www.telegraph.co.uk/news/1399693/A-history-of-sterling.html

https://richtopia.com/smart-investing/money/great-british-pound-gbp

http://www.miketodd.net/encyc/dollhist.htm

https://traderlife.co.uk/features/trading/trader-homework-a-history-of-the-british-pound/

https://traderlife.co.uk/features/trading/trader-homework-a-history-of-the-british-pound-part-2/

https://www.bbc.com/news/uk-politics-26169070

https://www.weforum.org/agenda/2016/06/a-short-history-of-the-british-pound/

https://www.economicshelp.org/blog/4060/economics/total-uk-debt/

https://www.mckinsey.com/featured-insights/employment-and-growth/debt-and-not-much-deleveraging

http://www.primeeconomics.org/articles/the-uks-new-economic-model-deferred-or-dumpe

https://www.economicshelp.org/blog/2671/economics/factors-affecting-economic-growth/

https://www.theguardian.com/news/datablog/2009/nov/25/gdp-uk-1948-growth-economy

A Century of Change: Trends in UK Statistics since 1900 – Parliament UK

https://www.theguardian.com/business/2012/jan/19/uk-highest-debt-to-gdp-ratio

https://www.investorschronicle.co.uk/shares/2018/12/27/brexit-and-the-uk-economy/

https://www.theguardian.com/news/datablog/2009/mar/09/inflation-economics

https://www.economicshelp.org/blog/1485/interest-rates/historical-real-interest-rate/

A brief history of British housing

https://abceconomics.com/2015/10/29/euboe/

https://www.ig.com/uk/trading-strategies/how-will-brexit-impact-uk-financial-services–181114

{kind=link}

Komentarze ( 2 )

Tak więc nic się nie zmieni dla grubej kasy, trochę większego bólu dla lokalnych, zapewne zamkną parę kolejnych pub-ów, chwilowo mniej wakacji (vide Thomas Cook) i znów się będzie kręciło.

To kasa rządzi światem a nie politycy 🙂

Citi jest i będzie globalnym hubem FX, jak to podaje Bloomberg

https://www.bloomberg.com/news/articles/2019-09-16/singapore-woos-banks-in-battle-of-asia-s-biggest-currency-hubs