PIENIĄDZ

Mówi się, że to właśnie za sprawą pieniądza ludzkość uczyniła milowy krok do przodu. Wymyślenie tego magicznego “wynalazku” przypisuje się Fenicjanom. Jako że jest on środkiem, za pomocą którego dokonuje się wszelakich transakcji to ich gospodarka (a właściwie handel) rozwijała się bardzo prężnie, co z kolei przekładało się z kolei na dalszą ekspansję. Legenda o Black Notabilities rozpoczęła swoje życie. Mówiąc o dziejach pieniądza nie sposób nie wspomnieć także o roli Chin. To właśnie tam powstał pieniądz o postaci papierowej. Papierowe płacidło z racji tego że jest bardzo łatwo “rozwadnialne” było nagminnie psute przez cały okres istnienia. W rezultacie historia nie zna przypadku pieniądza papierowego, który nie zostałby zapomniany przez wiatry historii. Ewolucja pieniądza trwa i pojawiają się już poważne informacje mówiące o tym, iż obecne młode pokolenie może być już ostatnim, które załapało się na stosowanie “papieru”. Wiele wskazuje na to, że pieniądz papierowy będzie wyparty przez pieniądz elektroniczny, czy jak to mówią innowatorzy krypto-cyfrowy.

Sam pieniądz to swoisty smar gospodarczy, bez którego wielka globalna maszyna silnie zespolonych milionów zębatek szybko by się zatarła. Dzieje się tak ponieważ za pomocą pieniądza ludzie nabywają dobra i usługi, innymi słowy, za pomocą pieniądza towar zmienia właściciela. Nie ma pieniądza nie ma wymiany, a jak nie ma wymiany to nie ma produkcji. Tak więc pieniądz jest potrzebny gospodarce, a jeszcze bardziej rynkom finansowym, które tą gospodarkę finansują. Pieniądz jest też wyznacznikiem zakresu możliwości nabywczych człowieka, jako że pozwala nam zdefiniować to, za ile jego jednostek możemy nabyć (albo zaoferować) dane dobro albo usługę. Paradoksalnie, sam pieniądz ma też swoją cenę, zarówno za pożyczanie, jak i w pieniądzach innych, np. zagranicznych. Pieniądz umożliwia także bogacenie się, a tezauryzacja sprowadza się do przysłowiowego wrzucania pieniądza do znanej z dzieciństwa świnki skarbonki. Ciężko zarobione pieniążki stają się więc oszczędnościami, za które w przyszłości można będzie coś nabyć, zakładając że jego wartość nie ulegnie zmniejszeniu w czasie.

Pieniądz odgrywa także szereg innych funkcji, często określanych mianem funkcji społecznych. I tak np. może być motywatorem do cięższej pracy, gdyż jak komuś zostanie większa stawka zaoferowana to się może okazać że i więcej chęci do pracy nabiera. Jest też aktywatorem wielu procesów kryminalnych, jako że istnieje cześć społeczeństwa której nie chce się pracować ale “czyjś pieniądz” bardzo łatwo może powiększyć ich świnkę skarbonkę. Pieniądz jest także obok flagi, hymnu i godła najważniejszym sposobem wyrażania tożsamości narodowej.

Pieniądz jest też swoistego rodzaju czujnikiem mierzącym temperaturę (kondycję) gospodarki. Dzieje się tak ponieważ jeżeli gospodarka bardzo szybko się rozwija to następuje spadek bezrobocia. To z kolei zwiększa presję płacową i w konsekwencji na ulicach pojawia się coraz więcej pieniędzy na wydatki np. zakupy w sklepach. Skutkiem tego może być gwałtowny wzrost cen, który może być objawem chorej gospodarki. Ta choroba gospodarki może być wynikiem “psucia” pieniądza, czyli nadmiernej jego kreacji (poprzez kredyt bankowy), na lewo i prawo, aby tylko nastąpiła. Wszak bankierzy mają prowizję od ilości udzielonego kredytu. Nie właściwa polityka kredytowa może wręcz zniszczyć nawet najsilniejszą gospodarkę. Dzieje się tak za sprawą wysokiej inflacji, czyli szybkiej utraty wartości pieniądza. Wysoką inflację wywołuje najczęściej niewłaściwa polityka monetarna, za która odpowiedzialny jest w krainie bank centralny. Bank centralny może też wytworzyć środowisko spadku cen (deflacja), którym powyższe procesy stają się odwrócone. Z przyczyn egzystencjalnych jest to dla niego środowisko, którego sektor bankowy unika jak diabeł święconej wody.

BANK CENTRALNY

W wielkim skrócie bank centralny to instytucja odpowiedzialna za politykę pieniężną w danym kraju. Mówi się o nim centralny, gdyż jest monopolistą w danym kraju, a niezależność banku centralnego to jeden z filarów demokracji. Bank centralne znane jako “banki wszystkich banków” to instytucja relatywnie młoda, charakteryzująca się trzema wiekami ewolucji. Ewolucja ta sprawiła, że stały się one bardzo potężne, a ich decyzje odbijają się na finansach każdego. “Podobnie jak Atlas trzyma Ziemię, tak banki centralne podtrzymują rynek finansowy” miał napisać kiedyś niejaki Philippe Herlin.

Bank centralny z racji tego ze stoi na straży krajowego płacidła ma postawione przed nim bardzo ważne funkcje, poważne zarządzanie którymi sprawia, że kraj osiąga swoje cele gospodarcze. Najbardziej znaną funkcją banku centralnego jest jego monopolistyczne prawo do emisja pieniądza (gotówkowego i bezgotówkowego). Bank centralny jest bankiem państwa, czyli prowadzi kapitańskie księgi np. obsługę bankową budżetu państwa. Dość często jest pożyczkodawcą ostatniej instancji dla rządu. Funkcją najmniej znaną (ale chyba najważniejszą) jest bycie “bankiem banków”, gdzie spieszy on na ratunek jednostkom podupadłym, które mają problemy z płynnością finansową. Wszak dbałość o stabilność i zaufanie do krajowego systemu bankowego, to zadanie najważniejsze, jako że implozja bankowa oznacza szybką zapaść finansową, co z kolei przenosi się w linii prostej na śmierć gospodarczą krainy. Kolejną funkcją, która jest bardzo komunikowana w mediach jest utrzymywanie stabilności cen, gdyż inflacja cen może pożerać objętość portfela Kowalskiemu. Przekłada się ona też na kurs walutowy, który mówi o cenie zagranicznych wakacji Kowalskiego. Idealnym duetem byłoby gdyby Kowalski czuł że zarówno za granica jak i w domu ma “tanio”.

Kontrola inflacji cen sprowadza się do procesu “manipulowania” podażą pieniądza w krainie, tak aby kraj mógł osiągnąć swoje założone cele gospodarcze. Dzieje się to za pomocą kilku mechanizmów, za pomocą których CB kontroluje podaż pieniądza w całej krainie. Najważniejszym instrumentem banku centralnego jest stopa procentowa, a właściwie to poziom stopy krótkoterminowej, która uważana jest jako podstawowa cena pieniądza w gospodarce. Regulowanie poziomu stóp procentowych to nic innego jak regulowanie kosztu pieniądza w gospodarce, od którego zależy oprocentowanie kredytów zaciąganych przez obywateli i firmy. Teoretycznie nisza stopa procentowa zwiększa dynamikę przyrostu ilości płacidła w gospodarce, a podwyżka tejże sprawia, iż dynamika ta staje się ujemna i przyrost kredytu maleje.

Regulowanie stopy procentowej obywa się poprzez operacje otwartego rynku. Bank centralny ustala cel dla takowej, i za pomocą rynku OMO następuje jej kontrolowanie. Działania te sprowadzają się do wpływania na podaż pieniędzy poprzez kupowanie lub sprzedawanie papierów wartościowych. Kiedy bank centralny skupuje papiery wartościowe za środki wytworzone z niczego (powietrza) na ich pokrycie. Ma to taki sam efekt jak drukowanie pieniędzy. W ten sposób banki komercyjne mają więcej pieniędzy na kredyty czy tez inną działalność. Z kolei kiedy bank sprzedaje papiery dłużej, stan środków pieniężnych w prywatnych bankach zmniejsza się, podobnie jak bilans banku centralnego, czyli pieniądz jest unicestwiany. W ten sposób bank centralny może regulować ilość pieniędzy w obiegu, wpływać na płynność banków komercyjnych oraz dostosować podaż pieniądza do potrzeb gospodarczych kraju. Jest o tzw. teoria pieniądza elastycznego, mówiąca o tym, że jak jest potrzeba to ilość pieniaczy w obiegu się zwiększa, a jeżeli sytuacja powróciła do normalności to następuje się jej kurczenie.

Bank centralny wyznacza też poziom minimalnych rezerw gotówkowych, jakie banki komercyjne muszą utrzymywać, aby regulować swoje zobowiązania wobec innych na rynku między-bankowym. Rezerwa obowiązkowa dla banków krajowych to nic innego jak procent ich depozytów, które muszą rzeczywiście mieć pod ręką każdej nocy. Jeśli pod koniec dnia bank nie ma wystarczającej ilości gotówki, to pożycza ją od innych banków, na rynku inter-bankowym. Banki pobierają od tych pożyczek oprocentowanie, które powinno być zbliżone właśnie do celu który wyznaczył bank centralny. Jeżeli koszt ten obiega to bank centralny rozpoczyna działania na rynku OMO. Co niektórzy wierzą (jeszcze) w teorie jakoby bank centralny sterując poziomem tych rezerw może zapobiegać nadmiernej ekspansji kredytowej. BoE w osobie własnej zdementował tą informacje. Powyżej wymienione metody kontroli ceny pieniądza to te tzw. metody tradycyjne, które zostały opisane w podstawach działania banków centralnych – Cz.1 sagi o bankierach centralnych.

To tak w teorii, gdyż podręcznikowe recepty nie zawsze się sprawdzają w starciu z problemami finansowego życia codziennego. Rzeczywistość zmusiła więc bankierów do wymyślania coraz to nowszych sposób stymulacji gospodarczo-finansowej. Przykładowo, po kryzysie 2008 roku wprowadzone zostało luzowanie ilościowe, które miało pobudzić gospodarkę. Instrument ten sprawił, że baza monetarna silnie wzrosła, ale banki komercjalne nie zaczęły udzielać kredytów proporcjonalnie do tego, jak bardzo zwiększyła się ilość rezerw. Prognozowe przez wielu ryzyko wielkiej inflacji także się nie ziściło. Ryzyko to oczywiście ciągle istnieje, ale jest ono niewielkie, i nie wiele wskazuje na to aby się zmaterializowało. Tak więc tani pieniądz nie wystarczy już aby indukować wzrost gospodarczy. QE sprawiło jednak, że wyceny aktyw finansowych bardzo wzrosły. Proces QE został opisany szczegółach w cz. IIa sagi o centrality bankierach.

o Centralnych Szamanach cz. IIa – QE czyli Balanga Luzowania

Na operacyjnych stołach bankierów pojawiają się coraz to nowe programy naprawy świata finansów i gospodarki, o czym poniżej.

REZERWA FEDERALNA

Jak to w życiu bywa tak i lidze bankach centralnych jest hierarchia. Ligę tą można opisać mniej/więcej za pomocą godziny zaproszenia na cykliczne spotkania w BIS. Jak wiadomo król w Bazylei jest tylko jeden, ale z racji tego że dollar jest główną walutą rezerwową świata, tak wiec i amerykański FED stał się chcą/nie chcąc bankiem centralnym świata. Dzieje się tak, gdyż musi on pełnić zarówno funkcję wewnętrzną (dla rynku dolara amerykańskiego) jak i zewnętrzną (dla rynku eurodolara, czy jak kto woli dollar offshore, aka shadow banking).

Rezerwa Federalna, znany również jako “The Fed”, jest amerykańskim bankiem centralnym. Jest on niezależną jednostką utworzoną na mocy ustawy o Rezerwie Federalnej z 1913 roku. Jego siedziba znajduje się w Waszyngtonie, DC. Fed zarządzany jest on przez Radę Gubernatorów pod przewodnictwem Przewodniczącego. Obecnie panujący szef to Jerome “Jay” Powell. Rada jest powoływana przez prezydenta i zatwierdzana przez Senat USA. Zatrudnieni w Fed ekonomiści dostarczają wszelakich analizy potrzebnych do prowadzenia tej instytucji, w tym co-miesięczną Beige Book, czy też półroczne sprawozdanie pieniężne dla Kongresu.

System Bankowy Rezerwy Federalnej jest siecią 12 banków Rezerwy Federalnej (12 banków regionalnych reprezentujących różne regiony Ameryki), które zarówno nadzorują, jak i działają jako banki banków dla wszystkich banków komercyjnych w swoim regionie.

Source: https://www.federalreserve.gov/aboutthefed/federal-reserve-system.htm

System Rezerwy Federalnej można opisać za pomocą trzech elementów składowych.

I. Rada Gubernatorów.

Jest to główny organ zarządzający systemem Rezerwy Federalnej. Stanowi ją siedmiu członków, powoływanych na okres 14 lat. Spośród członków Rady prezydent wybiera przewodniczącego. Jego kadencja trwa na 4 lata. Rada nadzoruje działanie systemu, podejmują decyzje regulacyjne. Jest także odpowiedzialna za ustalanie stopy dyskontowej (discount rate) oraz poziom rezerwy obowiązkowej dla banków członkowskich. Jest ona mianowana przez prezydenta USA i zatwierdzana przez Senat.

II. Banki Rezerwy Federalnej

Jest to system 12 banków Rezerwy Federalnej, gdzie każdy z nich odpowiada za określony obszar kraju (dystrykt), jak pokazano na powyższej grafice. Regionalne banki współpracują z zarządem w celach realizowania krajowej polityki monetarnej. Na swoim podwórku ich zadania to nadzorowanie banków komercyjnych oraz monitorowanie gospodarki w danym dystrykcie.

Te 12 regionalnych banków Rezerwy Federalnej jest założonych jako prywatne banki komercyjne. Ich udziały są w posiadaniu komercyjnych banków prywatnych z danego dystryktu.

“The Federal Reserve Act requires that each member bank subscribe to the capital stock of the Reserve Bank in an amount equal to 6 percent of the capital and surplus of the member bank. These shares are nonvoting, with a par value of $100, and may not be transferred or hypothecated. As a member bank’s capital and surplus changes, its holdings of Reserve Bank stock must be adjusted. Currently, only one-half of the subscription is paid in, and the remainder is subject to call. A member bank is liable for Reserve Bank liabilities up to twice the par value of stock subscribed by it.” – December 31, 2018 financial statement for the New York Fed,

Z racji tego że finansowe centrum USA (jak i świata) jest w Nowym Yorku, tak więc New York Fed jest najważniejszym z regionalnych banków Rezerwy Federalnej. Jego największymi udziałowcami są następujące pięć banków z Wall Street: JPMorgan Chase, Citigroup, Goldman Sachs, Morgan Stanley, and Bank of New York Mellon. Z kolei Bank of America jest posiadaczem akcji w Richmond Fed, Wells Fargo ma udziały w San Francisco Fed, a State Street w Boston Fed.

Skoro system FED jest jednostką prywatną, to rodzi się pytanie: Do kogo należy Fed? Technicznie rzecz biorąc, Fed należy do banków komercyjnych, które posiadają udziały w 12 bankach Rezerwy Federalnej, i którym FED wypłaca 6% dywidendę. Co ciekawe akcje/udziały te nie mogą być przedmiotem handlu. Udziały te jednak nie pozwalają na (bezpośrednią) kontrolę Fed. Zamiast tego to Zarząd i FOMC podejmuje decyzje, w oparciu o swoje analizy i badania rynków. Podczas gdy akcje są bez prawa głosu pod względem ilości posiadanych akcji, banki uzyskują prawo głosu w wyborze zarządu swojego regionalnego banku Fed. Każdy regionalny zarząd Fed składa się z dziewięciu członków. Sześciu z dyrektorów jest wybieranych przez banki członkowskie. Trzech z dyrektorów jest mianowanych przez Radę Gubernatorów Rezerwy Federalnej w Waszyngtonie, D.C. Spośród tych trzech dyrektorów Rada Gubernatorów wybiera przewodniczącego i zastępcę przewodniczącego danej Rady Banku.

III. Federalny Komitet do spraw Operacji Otwartego Rynku (Federal Open Market Committee – FOMC)

FOMC jest organem Rady Rezerwy Federalnej, który określa kierunek polityki pieniężnej. Komitet składa się z siedmiu członków zarządu, prezes Banku Rezerw Federalnych Nowego Jorku i czterech z pozostałych 11 prezesów banków regionalnych. Komitet FOMC jest odpowiedzialny za stopy procentowe. Ustala on cel (target range) dla stopy procentowej funduszy federalnych, i za pomocą operacji rynku otwartego kontroluje poziom stóp procentowych. Zgodnie z prawem to właśnie FOMC jest odpowiedzialny za nadzorowanie operacji otwartego rynku, który jest de-facto głównym narzędziem krajowej polityki pieniężnej.

FOMC spotyka się na ośmiu regularnie zaplanowanych spotkań każdego roku, choć w razie potrzeby mogą się one odbywać częściej, gdzie podejmowane są decyzje w sprawie stóp procentowych. Spotkania są tajne, po których świat jest informowany o decyzjach. Co pewien czas po spotkaniach odbywają się też zaplanowane konferencje prasowe.

- https://www.federalreserve.gov/monetarypolicy/fomccalendars.htm.

- https://www.federalreserve.gov/newsevents/pressreleases.htm

Poniższa grafika podsumowuje strukturę Systemu Rezerwy Federalnej Fed.

Source: https://www.wikiwand.com/en/Structure_of_the_Federal_Reserve_System

CENA PIENIĄDZA

Wysokość stóp procentowych jest ustalana na tajnych spotkaniach FOMC. Po każdym spotkaniu wydawane są decyzje dotyczące przyszłości polityki monetarnej, przy czym najważniejszy jest nowy cel (target) dla fed funds. Jest to poziom stóp procentowych w punktach bazowych (basis points), a właściwie kanał z górnym i dolnym limitem, w którym efektywna cena dolara ma się znajdować.

- Federal Funds Target Range – Upper Limit (DFEDTARU)

- Federal Funds Target Range – Lower Limit (DFEDTARL)

FOMC ustala jedynie target, a to banki komercyjne mające dostęp do rynku inter-bankowego faktycznie same ustalają realną stopę procentową (EFFR) nocnych pożyczek (fed funds) na rynku funduszy federalnych (fed funds market). Fed za pomocą mechanizmów OMO/ IOER/ON-RRP wpływa na cenę jaką bank życzą sobie za pożyczanie ich funduszy.

Poniższa grafika przedstawia poziomy celu, oraz realna stopę procentową jaką banki płacą za pożyczanie fed funds.

Source: https://fred.stlouisfed.org/

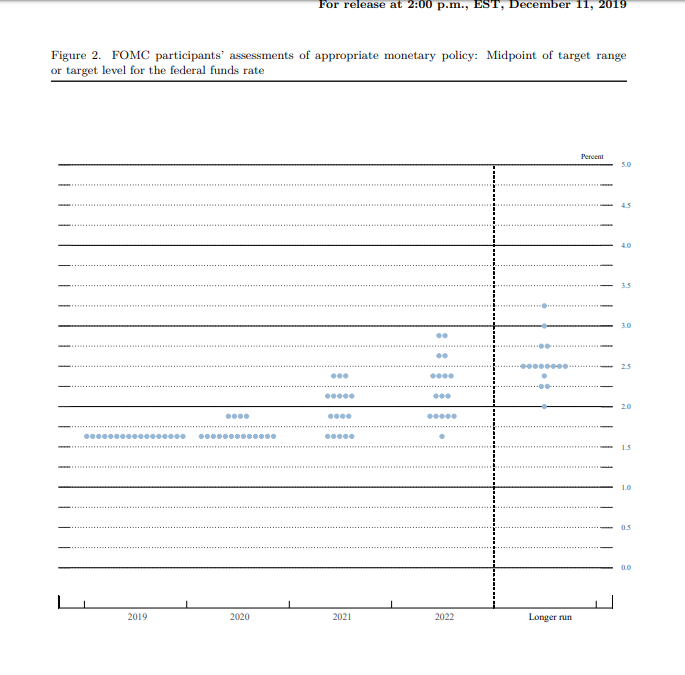

Po spotkaniach FOMC komunikowane są także informacje nakreślające przyszłą politykę Fedu. Jedną z ciekawszych informacji są projekcje stóp procentowych na przyszłość. Rezerwa Federalna wykorzystuje wykres kropkowany do sygnalizowania swoich oczekiwań co do przyszłych zmian stóp procentowych. W swoim dot-plot, każdy członek FOMC jest reprezentowany przez jedną kropkę, ale każda kropka jest anonimowa. Poniżej przykład dot plot FOMC opublikowanego w grudniu 2019.

Source: https://www.cnbc.com/2019/12/11/fed-dot-plot-december-2019.html

Oczekiwania rynku co do dalszych zmian stopy procentowej funduszy federalnych są też estymowane przez rynki, i można je przykładowo obserwować za pomocą CME FedWatch Tool .

Jak już napisaliśmy realna kontrola krótko-terminowych stóp procentowych odbywać się może poprzez mechanizm OMO, który prowadzony przez Open Market Trading Desk. Odbywać się może to za pomocą działań na otwartym rynku, gdzie Fed kupuje/sprzedaje papiery wartościowe (zazwyczaj obligacje skarbowe) od podmiotów członkowskich (Primary Dealers). Jeżeli realne oprocentowanie jest wyższe niż w kanale, wówczas Fed kupuje, a jak poniżej to sprzedaje swoje securities. Metoda ta nazywana jest “Channel” i była stosowana przed 2008. Po 2008 stosowana jest nowa metoda “Floor“, gdzie Fed ustala cenę za rezerwy IOER, o czym później.

Papiery wartościowe zakupione przez FOMC są zdeponowane na Otwartym Rachunku Systemowym Fed (System Open Market Account – SOMA), który składa się z portfela krajowego i zagranicznego.

- https://www.newyorkfed.org/markets/soma/sysopen_accholdings

- https://www.newyorkfed.org/data-and-statistics/data-visualization/system-open-market-account-portfolio

Podmiotami, które mogą być stronami Fedu w operacjach OMO są jedynie primary dealers.

PRIMARY DEALERS

Primary Dealers to prywatne instytucje będące jednocześnie partnerami nowojorskiego FED w operacjach otwartego rynku, czyli implementacji polityki monetarnej. Nowojorczycy jak już pisaliśmy to nieformalnie najważniejszy z banków Systemu Rezerwy Federalnej, który historycznie był i jest oknem systemowym FED na świat.

Instytucje te są także autoryzowane przez FED do skupowania rządowych obligacji prosto ze źródła, czyli z Departamentu Skarbu. Bycie jednym z primary dealers ma swoje korzyści ale też obowiązki. Oczekuje się od nich proporcjonalnego udziału we wszystkich aukcjach obligacji rządowych, które zakupywane mają być po “rozsądnie konkurencyjnych cenach“. Z nabytymi obligacjami mogą oni zrobić co zechcą i najczęściej sprzedają je na rynkach wtórnych, dla swoich klientów na całym świcie. Aczkolwiek z racji tego że są uczestnikami rynku OMO, stają się częścią procesu monetyzacji, gdzie bank centralny zamienia równoważność długu na równoważność waluty, którą wprowadza się do obiegu.

Naród monetyzuje swój dług poprzez zamianę tegoż długu na kredyt lub gotówkę, uwalniając i wprowadzając do obiegu w ten sposób kapitał, który jest zablokowany w tymże długu.

Bycie takowym dealerem wymaga spełnienia warunków dotyczących jakości usług oraz odpowiedniej płynności. Innymi słowy, pierwotnymi kupcami, wprowadzającymi obligacje rządowe na rynki nie może być byle kto. Dlatego też pod powyższym terminem kryją się zatem banki i instytucje finansowe, które posiadają odpowiedni kapitał, i spełniają stawiane przed takowymi jednostkami zadania. Muszą oni (co jest wymogiem nieformalnym) zapewniać również bankom centralnym cenny przepływ informacji na temat stanu rynków światowych.

Aby zostać primary dealer w USA trzeba m.in. spełnić wymóg kapitału rzędu 50 mln USD dla instytucji niebankowych i 1 mld USD dla instytucji bankowych. Po dołączeniu do grona należy utrzymać udział rynkowy na poziomach rzędu 0.25%.

A zatem:

- Primary dealer jest pośrednikiem zatwierdzonym do handlu obligacjami na rynku pierwotnym i wtórnym przez organa rządowe;

- Primary dealer jest instytucją mającą dostęp do rynku otwartego OMO, gdzie jest podmiotem handlu tymi obligacjami z bankiem centralnym;

- Primary dealer sprzedaje obligacje rządowe zakupione swoim klientom na całym świecie, tworząc w ten sposób rynek;

- Musi spełniać on wymogi jakościowe i kapitałowe;

- Musi zapewniać przepływ informacji finansowych;

W opisywanej grupie znajdują się najlepsi z najlepszych, czyli śmietanka bankowości amerykańskiej i międzynarodowej. Poniższa grafika przedstawia listę dealerów z stycznia 2019, wraz z ich kapitalizacją rynkową, a aktualna list dostępna jest na stronie NY Fed.

Source: https://hudmissingmoney.solari.com/primary-dealers-of-u-s-government-securities/

REZERWY FED

Banki utrzymują rezerwy, z różnych powodów. Może to obejmować potrzeby regulacyjne, rozliczanie płatności z innymi bankami i instytucjami czy też utrzymywanie jako ogólny bufor płynności. Wymogi dotyczące rezerw zobowiązują banki aby trzymać część swojego kapitały jako rezerwy, które mogą być przechowywane w postaci fizycznej gotówki, oraz co jest bardzo pragmatyczne w postaci rachunków rezerw prowadzonych w Fed, które pełnią zasadniczo rolę rachunków rozliczeniowych dla instytucji finansowych. Są one przydatne, gdyż banki muszą dokonywać dużych płatności na rzecz innych instytucji finansowych.

Rezerwy w Fed reprezentują także środki pożyczalne na rynku funduszy federalnych. Przed późnym 2008 rezerwy te były nieoprocentowane. W 2008 r. Fed zgodził się płacić odsetki (IOR i IOER) od kwoty rezerwy obowiązkowej oraz wszelkich nadwyżek rezerw (excess reserves).

W wyniku serii programów QE nadmiar rezerw osiągnął w sierpniu 2014 r. rekordowy poziom 2,7 bln dolarów, po czym zaczął maleć.

Mechanizm ten (płacenie za trzymanie rezerw) wykorzystywany jest do kontroli funduszy federalnych. W środowisku z dużą ilością rezerw Fed płaci bankom za trzymanie rezerw, a IOER stanowi górny pułap (ceiling) poniżej którego banki nie będą pożyczać innym bankom.

- Gdyby stopa funduszy federalnych była niższa niż IOER, wówczas banki mogłyby czerpać zyski z pożyczania na rynku funduszy federalnych i deponowania ich Fed, który płaci za to IOER, wymuszając w ten sposób wzrost stopy funduszy federalnych.

- Gdyby oprocentowanie funduszy federalnych było wyższe niż IOER, wówczas bank chcący udzielić pożyczki zarobiłby więcej odsetek na rynku funduszy federalnych niż otrzymując je od Fed w IOER. Duży popyt na fundusze federalne wymusiłby wtedy obniżenie stopy procentowej funduszy federalnych.

Dodatkowo w 2013 został wprowadzony dolny limit, który jest regulowany za pomocą ON-RRP (overnight reverse repurchase agreements). Jest to mechanizm odwróconego REPO, za pomocą którego Fed ustala minimalny pułap ceny, jaki banki muszą płacić przynajmniej taką stawkę, aby przyciągnąć depozyty.

The ON-RRP rate is set below the IOER, and then policy is announced as a target range for the fed funds rate, with the top of the range given by the IOER and the bottom of the range determined by the ON-RRP rate. Thus, the IOER sets the floor, and the ON-RRP rate sets the subfloor. – Stephen Williamson – Vice President of St. Louis Fed

W ten oto sposób Fed wytworzył górny i dolny przedział dla EFFR, w środowisku którym płaci IOER on trzymanie rezerw na kontach Fed.

BILANS

Fed wydaje cotygodniowy raport znany jako H.4.1, w który wyszczególnia saldo jakie posiada.

Wyszczególnia w nim swoje aktywa, w tym różnorodne obligacje skarbowe, obligacje MBS, czy też inne instytuty finansowe, które są w jego posiadaniu. Od 2008 bilans Fed wzrósł znacząco w wyniku akcji ratunkowej świata, podczas której Fed skupił duże ilości UST i MBS jak poniżej. Co ciekawe jeszcze niedawno Fed rozpoczął redukcję bilansu poprzez program QT, ale została ona zastopowana w połowie 2019.

Source: https://am.jpmorgan.com/us/en/asset-management/gim/adv/understanding-the-fed-balance-sheet

Na początku 2020 korona wirus dotarł do na rynki finansowe, i bilans Fed znów zaczął szybko rosnąć:

- 26 Luty 20 – $4.175B

- 4 Marzec 20 – $4.241B

- 11 Marzec 20 – $4.312B

- 18 Marzec 20 – $4.668B

- 25 Marzec 20 – $5.254B

- 1 Kwiecień 20 – $5.811B

Aktualne serie dostępne pod:

- https://fred.stlouisfed.org/series/WALCL – Całość

- https://fred.stlouisfed.org/series/TREAST – Obligacje UST

- https://fred.stlouisfed.org/series/WSHOMCB – MBS

To tak z grubsza jak działa System Rezerwy Federalnej i za pomocą jakich mechanizmów oddziałuje on na rynek pieniądza. Warto dodać w normalnych warunkach. Ostatnie wydarzenia sponsorowane globalną pandemią zmusiły jednak FED do staro/nowych nie-konwencjonalnych działań, o których napiszemy w części kolejnej. Jednego możemy być pewni: Do końca roku całkowity bilans FEDu będzie zupełnie inny, a jego wielkość będzie już dwucyfrowa w Bilionach dolarów.

The END

Bogaty & Enemy

DISCLAIMER / UWAGA! Niniejszy opracowanie (jak każde inne na tym blogu) ma charakter amatorskiej analizy, która ma na celu jedynie ogólnie przybliżenie czytelnikowi omawianego tematu. Analiza ta jest efektem dociekań autora, i jest na tyle szczegółowa/precyzyjna, na ile autor uznał za stosowne. Jest ona tylko prywatną opinią autora, nie stanowi żadnych rekomendacji inwestycyjnych, i nie może służyć jako podstawa decyzji inwestycyjno-biznesowych. W celach głębszego zrozumienia tematu, bądź też zdobycia profesjonalnej informacji, autor zachęca do sięgnięcia po prace specjalistów z danej dziedziny. Sam autor, na własne potrzebny, zebrał podstawowe informacje w tematyce po to, aby móc wyrobić sobie poglądy na interesujące go zagadnienia, a przetrawione wnioski są owocem tej pracy.

Niniejszym Team Bmen-ów zastrzega, że publikowane informacje i tezy są wolnymi przemyśleniami amatorów, na podstawie których nie mogą być konstruowane żadne roszczenia, przyrzeczenia, obietnice te rzeczowe czy też matrymonialne. W przypadku oblania się gorącą kawą lub zakrztuszenia rogalem podczas czytania tekstu Team nie bierze za to żadnej odpowiedzialności i renty płacić nie będzie!!

LITERATURA

- https://www.nbportal.pl/wiedza/artykuly/pieniadz/pieniadz-i-jego-znaczenia

- https://biznes.gazetaprawna.pl/artykuly/1396660,czy-niezaleznosc-banku-centralnego-jest-juz-fikcja.html

- https://www.wsieciprawdy.pl/rola-nbp-w-polskim-systemie-finansowym-pnewsfin-30.html

- Federal Reserve. “What Is the Purpose of the Federal Reserve System?

- Board of Governors of the Federal Reserve System. “The Twelve Federal Reserve Districts

- Federal Reserve. “The Structure and Functions of the Federal Reserve System

- Board of Governors of the Federal Reserve System. “Who Owns the Fed?

- Federal Reserve Bank of St. Louis. “Who Owns Reserve Banks?

- Federal Reserve History. “Federal Reserve Act Signed by President Wilson

- https://www.wikiwand.com/en/Structure_of_the_Federal_Reserve_System

- The U.S. Federal Reserve. “Federal Reserve Board – Open Market Operations.

- Board of the Federal Reserve System. “About the FOMC

- Federal Reserve: FAQs: What is the prime rate and does the Federal Reserve set the prime rate?

- Federal Reserve: Open Market Operations

- Federal Reserve: Reserve Requirements

- Federal Reserve: Credit and Liquidity Programs and the Balance Sheet

- https://www.frbsf.org/education/publications/doctor-econ/2013/march/federal-reserve-interest-balances-reserves/

- https://www.daytrading.com/corridor-system-vs-floor-system

- https://www.thebalance.com/federal-reserve-tools-and-how-they-work-3306134

- http://neweconomicperspectives.org/2013/01/understanding-the-permanent-floor-an-important-inconsistency-in-neoclassical-monetary-economics.html

- https://www.stlouisfed.org/publications/regional-economist/april-2016/interest-rate-control-is-more-complicated-than-you-thought

- https://www.stlouisfed.org/on-the-economy/2016/july/fed-interest-rates-monetary-policy

- https://www.stlouisfed.org/on-the-economy/2016/july/fed-interest-rates-floor-subfloor

- https://am.jpmorgan.com/us/en/asset-management/institutional/fixed-income-perspectives/ioer-does-the-latest-fed-move-have-any-practical-implications-for-cash-investors/

Komentarze ( 4 )

Ciekaw jestem, czy oprócz bilansu FED publikowana jest również analiza pod kątem jakości posiadanych aktywów?

Czy śmieci są od razu palone w kominku, czy również stanowią część bilansu po cenie nominalnej?

Czekam z niecierpliwością na kolejną część.

Jakie skutki spowoduje 2 cyfrowy bilans FED’u? Według mnie idziemy w stronę Japonii czyli doszliśmy już do sufitu i nie da się więcej zrobić, stagflacja i stoimy. Czy takie podejście jest oznaką poddania się i zgodzenia się, że USD nie będzie już walutą rezerwową? Czy może jest to ostatnia deska ratunku?

https://www.wsj.com/articles/fed-preparing-to-purchase-new-small-business-payroll-loans-11586194588

1. Cięcie st. Procentowych do 0%-0.25%

2. Skupowanie bondów (jak wyżej w artykule obligacje UST, MBS)

3. Udział/ Zastrzyki w Repo Market

4. Discount Window Lending – obniżenie kosztu pożyczki i próba oczarowania złej opinii o „miejscu ostatniej pożyczki”

5. Comercial Papers – otworzenie źródełka pieniędzy dla prywatnych bizensow

6. Swap lines – umożliwienie pożyczenie USD dla dodatkowych graczy z poza US

Dodatkowo, znalezione na Twitterze, wykres do kogo należy dług US:

https://twitter.com/LizAnnSonders/status/1247491767290781696/photo/1

Admin – Wrzuciłem również na linkchat, żeby więcej osób mogło się z tym zapoznać

Ponawiam pytanie, jakie to ma znaczenie jak wysoki słupek będzie w rękach FED’u?

ubyło troszke

W NBP nagle widzą już iflacje w oklicach 4%.

A można i o nadchodzącej suszy coś poczytać. 4 lata to było wystarczająco duzo czasu na uruchomienie 13 emerytur i 500+ a zdecydowanie za mało na kopanie rowów melioracyjnych i budowe infrastruktury w postaci zbiorników retencyjnych czy też zatrzymywania wody np. w górach.

Na pierwszy łogiń żelazny elektorat 60+ onie przecież już za granicę nie uciekną za próbą poprawy żywota.