(48 votes, average: 4.92 out of 5)

(48 votes, average: 4.92 out of 5)W dzisiejszym artykule omówię bieżącą sytuację gospodarczą Polski analizując te wskaźniki makroekonomiczne, które nie były dostępne 2 tygodnie temu, kiedy pisałem właściwy artykuł.

Sądzę, że te dodatkowe informacje rzucają sporo nowego światła na obecną sytuację i dadzą czytelnikom cenną perspektywę oceny.

Rachunek Bieżący

Spójrzmy zatem na zamieszczony poniżej rachunek bieżący Polski.

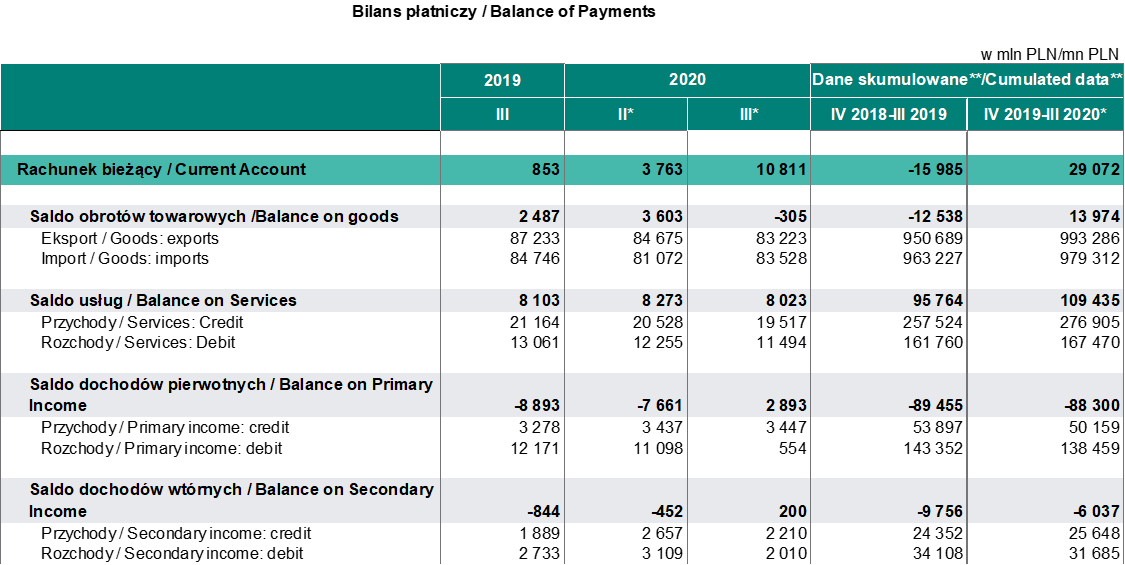

Tabela – Bilans płatniczy www.nbp.pl

Powyżej przedstawiłem najbardziej aktualną tabelę porównującą saldo rachunku bieżącego i jego składowe w 3 najciekawszych perspektywach a więc mdm ( marzec do lutego 2020), rdr ( marzec 2020 do marca 2019) oraz skumulowane w okresach rocznych kończących się w marcu 2020 i marcu 2019.

Saldo na rachunku bieżącym wyniosło za III 2020 aż 10,8 mld na plusie. To wyjątkowo dobry wynik, zarówno w porównaniu do lutego, kiedy wyniósł 3,8 mld, jak i marca 2019, kiedy było to 0,8 mld. Wynik skumulowany za ostatni rok, w porównaniu do poprzedniego roku jest również doskonały i wynosi 29 mld na plusie, podczas, gdy rok temu było to -16 mld. Prześledźmy zatem, co wpłynęło na takie wyniki, ze szczególnym uwzględnieniem marca 2020, który przecież ze względu na wprowadzony 13.03.2020 roku lockdown jest bardzo istotny.

Otóż saldo obrotów towarami wyniosło w marcu 2020 -0,3 mld co jest wynikiem gorszym o 3,9 mld mdm i o 2,8 mld rdr. Eksport towarów wyniósł 83,2 mld i był mniejszy o 1,7% mdm, oraz 4,6% rdr. Import towarów wyniósł 83,5 mld i był większy o 3% mdm i mniejszy o 1,4% rdr.

Saldo usług wyniosło w marcu 2020 +8,0 mld i było gorsze o 0,2 mld mdm i o 0,1 mld rdr. Na ten wynik składa się eksport usług na poziomie 19,5 mld. Niższy o 5% mdm, oraz o 7,8% rdr. Import usług wyniósł 11,5 mld w marcu 2020 i był niższy o 6,2% mdm i o 12% rdr.

Bardzo istotną zmianę, zarówno w sensie jakościowym, jak i ilościowym możemy zaobserwować na saldzie dochodów pierwotnych. W marcu 2020 odnotowano tam 2,9 mld na plusie, w porównaniu do -7,7 mld w lutym i -8,9 mld rok temu. Na to saldo składają się przychody w wysokości 3,4 mld oraz rozchody 0,55 mld. I tutaj moim zdaniem coś się nie zgadza. Bo o ile przychody są na podobnym poziomie co miesiąc temu i rok temu, to rozchody są aż 20x mniejsze niż miesiąc temu i 22x mniejsze niż rok temu. W moim odczuciu musiał wkraść się jakiś poważny błąd obliczeniowy, bo nie znajduję żadnego logicznego powodu, dla którego rozchody miałyby tak znacząco spaść.

Warto zauważyć, że akurat te pozycje rachunku bieżącego zwykle zmieniają się dość powoli i dane miesięczne są do siebie zbliżone. Jakieś istotne różnice można wychwytywać dopiero w trendach rocznych i tu widzimy, że zwykle saldo dochodów pierwotnych wynosi miesięcznie ok. -8 mld, a rocznie daje to ok. -90 mld. Wynika to w prostej dysproporcji między dochodami z polskich inwestycji za granicą, a zagranicznych inwestycji w Polsce.

Zazwyczaj w sytuacji kryzysowej dochodzi do ewakuacji dochodów z inwestycji zagranicznych do kraju pochodzenia inwestora. W prezentowanym zestawieniu taka sytuacja nie ma miejsca, a dysproporcja między wynikami mdm jest ogromna, dlatego zakładam, że ta pozycja nie została przedstawiona wiarygodnie.

Gdyby przyjąć, że rozchody pierwotne w marcu 2020 wyniosły podobnie jak w lutym ok 11 mld, to saldo całego rachunku bieżącego za marzec spadłoby do 0 z tych imponująco wyglądających 10,8 mld.

Nie mniej jednak warto skupić się na tych wartościach, które wyglądają wiarygodnie i mam na myśli tutaj wyniki eksportu i importu towarów i usług. Trzeba przyznać, że pewnych zawirowań można się było spodziewać, ale biorąc pod uwagę, że lockdown objął przecież ponad połowę miesiąca to spadki eksportu/importu towarów w granicach 1,4-4,6% oraz eksportu/importu usług na poziomie 7,8-12% należy uznać za umiarkowane i niższe, niż spodziewane.

Są to ważne dane, bo oznaczają, że wciąż zachowujemy równowagę zewnętrzną, a większość strat poniesionych w lockdownie dotyczy wymiany gospodarczej wewnątrz kraju. Należy pamiętać, że polska gospodarka jest mocno zglobalizowana i wrażliwa na kryzysy światowe. Zachowanie umiarkowanego salda na rachunku bieżącym oznacza, że kurs PLN nie będzie miażdżony jak innych walut EM, krajów które nie mają tak zrównoważonego rachunku bieżącego.

W świetle powyższych danych trzeba zatem uznać, że ostatnie osłabienie PLN, zresztą stosunkowo niewielkie, jest spowodowane głównie programami pomocowymi rządu, które silnie zwiększyły ilość pieniądza na rynku.

Inne dane makroekonomiczne wg GUS

Produkcja sprzedana przemysłu w marcu 2020 wzrosła o 2,4% mdm i spadła 2,3% rdr. Jak widać produkcja sprzedana przemysłu wypadła całkiem nieźle. Co prawda łącznie licząc, nastąpiły spadki, ale raczej niższe niż spodziewane.

Oczywiście spadła produkcja w 16 działach gospodarki, szczególnie:

- pojazdów samochodowych o 29%

- odzieży o 27%

- mebli o 15%

Ale jednocześnie wzrosła w 18 działach gospodarki, szczególnie:

- wyrobów farmaceutycznych o 40%

- wyrobów z papieru o 9%

- wyrobów chemicznych o 7%

Produkcja budowlano-montażowa w marcu 2020 wzrosła o 25% mdm i wzrosła 3,7% rdr. Tutaj jak widać pandemia niegroźna budowlańcom i nastąpił silny wzrost mdm – powodowany głównie lepszymi warunkami meteorologicznymi, ale również wzrost rdr. Sprzedaż detaliczna towarów w marcu 2020 spadła o 3,3% mdm i o 9% rdr.

Tutaj spadki dość wyraźne, ale i spodziewane w obliczu zamknięcia galerii handlowych i wielu innych sklepów stacjonarnych.

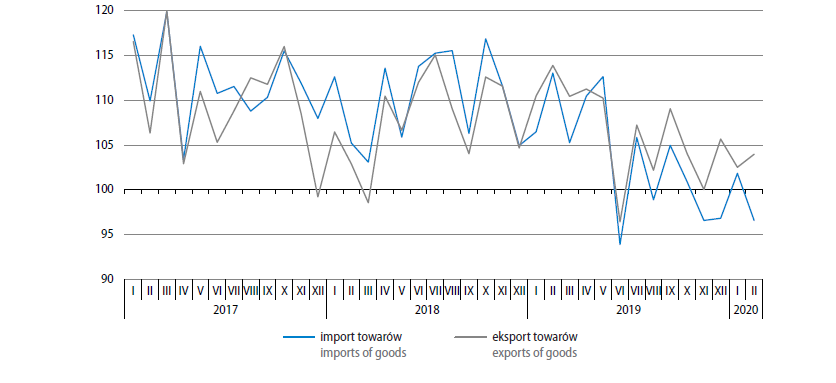

Rys – Dynamika handlu zagranicznego ( wg GUS)

Jak widzimy na powyższym wykresie kryzys nadchodził już od pewnego czasu. Co prawda powyższy wykres pokazuje dynamikę handlu zagranicznego, a nie same wartości handlu i należy podkreślić, że aż do ostatniego półrocza handel zagraniczny ciągle rósł, tylko ze zmniejszającą się dynamiką, która od 2017 roku do połowy 2019 wynosiła przeciętnie powyżej 10%, by w ostatnim czasie spaść do kilku procent, a nawet w kilku miesiącach spaść poniżej 0.

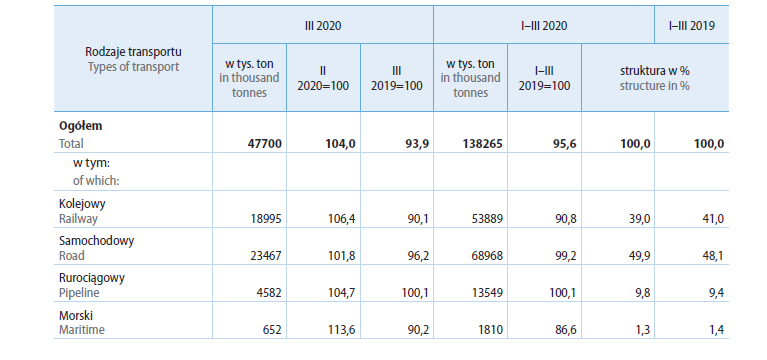

Rys – Wyniki transportu towarowego (wg GUS)

Jak widzimy w powyższej tabeli każdy rodzaj transportu towarowego rósł w marcu 2020 w ujęciu mdm, ale w morskim i kolejowym odnotowano spadki o 10% rdr. W przypadku samochodowego spadek był mniejszy i wyniósł niecałe 4%. Bez zmian pozostał transport rurociągowy.

Oczywiście w przypadku transportu pasażerskiego wyniki były bardzo złe i każdy rodzaj transportu w marcu 2020 był niższy niż rok temu odpowiednio:

- lotniczy o 67%

- samochodowy o 44%

- kolejowy o 30%.

To pokazuje, że kryzys poważnie dotyka poszczególne branże wrażliwe na lockdown, ale jednak zachowanie pracujących fabryk w okresie lockdownu pozwoliło nie doprowadzić do nadmiernych strat w całej gospodarce.

Aktualna sytuacja na rynkach akcji

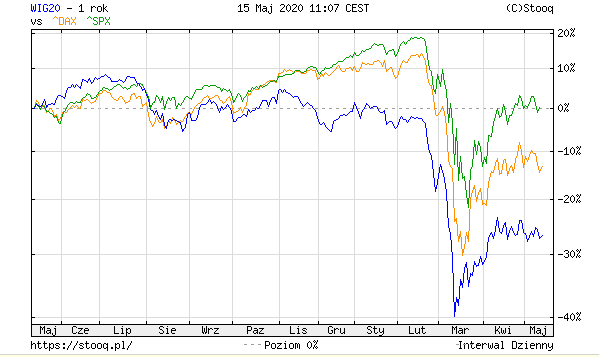

Rys – Wykres indeksów WIG20 v. DAX v. S&P500 wg Stooq.pl

Jak widzimy z powyższego wykresu 3 interesujące nas indeksy zaczęły mocne spadki od połowy lutego, kiedy stało się jasne, że koronawirus rozprzestrzeni się na cały świat.

Początkowe katastrofalne wizje sprowadziły indeksy do poziomów niewidzianych od dawna. Główne indeksy jak S&P500 i DAX spadły o ok. 40%. Podobnie WIG20, choć nasz indeks spadał już lekko wcześniej co wyraźnie widać na powyższym wykresie.

Jednak tylko WIG20 pobił rekordowe dołki z lutego 2009 roku osiągając w minimum ok 1250 pkt., DAX i S&P500 spadły do poziomów z 2016 roku. Trzeba tu jednak pamiętać, że główną część WIG 20 stanowią spółki Skarbu Państwa, ustawicznie dołowane złymi decyzjami rządu.

Dołki na indeksach wystąpiły w połowie marca, od tej pory następuje silne odreagowanie. Indeksy odzyskały już ok. 20-30% i wszyscy inwestorzy zastanawiają się co będzie dalej. W mojej ocenie wszelkie najgorsze informacje związane z COVID-19 są już przetrawione i w cenach.

Przyszłość wygląda może niezbyt dobrze, ale raczej stabilnie. Rządy przystąpiły do bezprecedensowych akcji ratowania gospodarek i biznesów, przez co wyraźnie spadło ryzyko masowych bankructw. Pewne branże pewnie nigdy nie odzyskają poziomów sprzed kryzysów, ale inne mają się całkiem dobrze. Na chwilę obecną szacuję, że indeksy mogą wrócić do poziomów zbliżonych do ostatnich szczytów.

Z jednej strony w wielu głównych gospodarkach wystąpi recesja rzędu 10%, jednak silne dodruki pieniądza wpłyną na wyższe przychody, zyski i wyceny wielu biznesów, co zniweluje wpływ recesji. Indeksy są wyceniane w punktach nominalnych, więc zwiększona baza monetarna, będzie pchać je w górę, nawet pomimo gorszych wyników spółek.

Zapewne inaczej będzie się zachowywał S&P 500, który w mojej ocenie najszybciej wróci do poziomów sprzed kryzysu.

Nieco gorzej powinien zachowywać się DAX, który mocno zależy od koniunktury i ogólnie sytuacji politycznej w Europie, a ta po kryzysie nie wygląda różowo. Wreszcie najgorzej wyjdzie WIG20, gdzie raczej nie wróżę szybkiego powrotu wyżej niż do 1800 pkt, ze względu na wspomnianą wyżej strukturę indeksu.

Spółki Skarbu Państwa są drenowane z dochodów przez głównego akcjonariusza. De facto pokrywają duża część tarcz antykryzysowych kosztem akcjonariuszy mniejszościowych, w tym funduszy emerytalnych.

Duża część indeksu to banki zrujnowane zbyt niskimi stopami procentowymi i zmuszane do zakupów obligacji oraz obciążone odpisami złych kredytów, jako efekt błędnego zarządzania w przeszłości.

Spółki energetyczne i węglowe wiadomo – pytanie tylko jak jeszcze niżej można upaść.

Oczywiście przyszłości nikt nie zna i nie ma w cenach innych wydarzeń, które mogą przecież wystąpić. Jeśli wystąpi druga fala koronawirusa i nastąpi konieczność kolejnych lockdownów sytuacja może wymknąć się spod kontroli i indeksy mogą znaleźć kolejne dołki jednakże dopóki to nie nastąpi, szortowanie akcji nie jest obecnie rozsądne chyba, że w wybranych, krótkich interwałach.

Podsumowanie

Reasumując w ostatnim czasie da się czytać jedynie złe informacje, dotyczy to również naszego bloga. W moim przekonaniu o ile sytuacja jest rzeczywiście zła, to nie aż tak, jak się ją maluje. Ogólnie gospodarka i biznes zawsze mają w sobie pierwiastek odbudowy i szybkiej adaptacji do nowych warunków. Uważam, że teraz też jest podobnie.

Ten kryzys jest jednak inny niż pozostałe.

Dawniejsze kryzysy polegały na tym, że najsłabsze firmy dotknięte kryzysem po prostu upadały, ludzie w nich zatrudnieni tracili pracę, spadało PKB, a po pewnym czasie wszystko wracało do normy.

Obecny kryzys pokazuje, że wcale najsłabsze firmy nie muszą upaść, jeśli tylko dostaną odpowiednie wsparcie od rządu.

Precedens stworzono już podczas kryzysu w 2008 roku, stosując dodruk na ogromną skalę. Wówczas stosowały to głównie USA, ratując w ten sposób wiele biznesów systemowych zwanych TBTF. Wtedy ich upadek mógł rzeczywiście wywołać nieobliczalne skutki i z perspektywy czasu należy to działanie ocenić pozytywnie.

Jednak obecnie taką politykę stosuje już wiele krajów, w tym Polska, przy czym ratowane są nie tylko biznesy systemowe, a powiedziałbym nawet, że zupełnie nie te systemowo, a tzw. tarcza antykryzysowa przyjmuje wręcz karykaturalny charakter i rozmiary. Do tego stopnia, że niektórzy ratowani właściwie nie chcą, by kryzys w ogóle się skończył, bo trwanie w kryzysie bardziej się opłaca.

To co jest cechą charakterystyczną obecnego kryzysu, to fakt, że bogaci będą po nim jeszcze bogatsi, a biedni jeszcze biedniejsi. Następuje niespotykany w historii świata transfer majątku z jednych kieszeni do drugich, motywowany szlachetnymi ideami, które są jednak tylko przykrywką do tego, żeby po raz kolejny obrabować tych, którzy sami nie potrafią się bronić.

Sądzę, że większość ludzi nie zdaje sobie sprawy, jak bardzo zapłacą za tzw. programy pomocowe, bo gdyby to wiedzieli to powinni już dawno wyjść na ulice.

Obawiam się, że po tym kryzysie już nic nie będzie takie samo, a już na pewno nie relacje społeczne.

Ludzie, którzy zwykle w obliczu wojny czy klęski żywiołowej zawsze zdobywali się na solidarność, współczucie i wzajemną pomoc, teraz nie hamują się już w wyrażaniu swojego niezadowolenia, co prawda tylko w internecie, ale być może czekają na jakąś iskrę.

Moim zdaniem następuje bezprecedensowe dzielenie społeczeństwa poprzez rozdawnictwo. Jak było już widać po programie 500+. Mnóstwo ludzi, którzy nie byli beneficjentami programu, bardzo ostro krytykowało ten program oraz jego odbiorców, pomimo, że program miał swoje silne uzasadnienie społeczne i gospodarcze, oraz pokrycie finansowe.

Dalsze programy rozdawnictwa tylko pogłębiają podziały społeczne, a już program tzw. tarczy przebił wszystko co do tej pory znaliśmy. Problem w tym, że tarcza nie ma pokrycia finansowego w budżecie i ktoś będzie musiał za nią zapłacić, a ponieważ dotyczy ona tylko wybranych, to będzie budzić zawiść. Jako przykład warto podać absurdalny program 1000+ mający zapobiec zapaści w turystyce. Mają skorzystać etatowcy, którzy zarabiają poniżej 5400 PLN/miesiąc.

Ja już nie wspomnę, że teraz tego programu zazdroszczą im emeryci, którzy dopiero co dostali 13-stą emeryturę, czy przedsiębiorcy, którzy dopiero co dostali szerokie wsparcie, ale czy wyobrażacie sobie choćby dalsze relacje dwóch kolegów inżynierów zza biurka, gdy jeden z nich zarabia 5350, a drugi 5450 ?

The END

Arcadio

Ps. Jeżeli podobał wam się artykuł, zachęcamy do ocenienia, skomentowania, podzielenia się przemyśleniami i za-linkowania lub podzielenia się via media.

DISCLAIMER / UWAGA! Niniejszy opracowanie (jak każde inne na tym blogu) ma charakter amatorskiej analizy, która ma na celu jedynie ogólnie przybliżenie czytelnikowi omawianego tematu. Analiza ta jest efektem dociekań autora, i jest na tyle szczegółowa/precyzyjna, na ile autor uznał za stosowne. Jest ona tylko prywatną opinią autora, nie stanowi żadnych rekomendacji inwestycyjnych, i nie może służyć jako podstawa decyzji inwestycyjno-biznesowych. W celach głębszego zrozumienia tematu, bądź też zdobycia profesjonalnej informacji, autor zachęca do sięgnięcia po prace specjalistów z danej dziedziny. Sam autor, na własne potrzebny, zebrał podstawowe informacje w tematyce po to, aby móc wyrobić sobie poglądy na interesujące go zagadnienia, a przetrawione wnioski są owocem tej pracy.

Niniejszym Team Bmen-ów zastrzega, że publikowane informacje i tezy są wolnymi przemyśleniami amatorów, na podstawie których nie mogą być konstruowane żadne roszczenia, przyrzeczenia, obietnice te rzeczowe czy też matrymonialne. W przypadku oblania się gorącą kawą lub zakrztuszenia rogalem podczas czytania tekstu Team nie bierze za to żadnej odpowiedzialności i renty płacić nie będzie!!

Komentarze ( 6 )

Mish narysował różne oficjalne warianty Q2 w US.

samo SP500 może niedługo testować nowe minima po-marcowe bo sam FED już ostrzega że może dojść do silnej przeceny jak nie odejdzie.

https://finance.yahoo.com/news/fed-warns-significant-hit-asset-200000518.html

Ale S&P500 skupia całą siłę globalną amerykańskiej gospodarki.

Warto rzucić okiem jakie są wagi poszczególnych spółek czy branż.

Przykładowo zaledwie 3 branże tworzą prawie 50% indeksu. Są to IT, Comm Serv, Health Care.

Tak się składa, że te 3 branże nie tylko nie straciły/ nie stracą na kryzysie, ale wręcz zyskają.

Spójrz np. jakie spółki mają najwyższe wagi. Jest to MS, Apple, Amazon, FAcebook, Google.

Dodajmy do tej big pharmę ( Merck, Pfizer, Abbott, GSK, Eli) czy IT ( Intel, IBM, HP, Nvidię, czy AMD).

Te firmy to creme de la creme światowej gospodarki, nie tylko amerykańskiej.

One upadną wtedy kiedy upadnie świat, nie wcześniej.

Sam MS waży więcej niż cała branża frakerska, która straci na kryzysie.

Nie ma co się przejmować akcjami frakerów, detalu, HoReCa, turystyki czy branży lotniczej, bo te branże stanowią znacznie niższy udział w S&P500. Ich straty już pociągnęły indeks w dół. Są w cenach.

To dlatego oceniam ten indeks najwyżej ze wszystkich, a szczególnie w porównaniu do DAXa czy W20.

Oczywiście jest to tylko moja opinia, a wnioski każdy musi wyciągnąć sam.

Ja nie wykluczam ze sp500 dobije do 4000 ale widze o wiele większe prawdopodobieństwo spadku, a ostatnia dynamika przeceny była tak wielka ze nie dało się zauważyć poważnych problemów z płynnością na wszelakich instrumentach pochodnych. To one są bardzo groźne a rynek akcji dostał silnie rykoszetem.

Gdyby nie FED mielibysmy już zapewne SP500 na 1200-1500.

W mojej ocenie rynek nie-zdyskontował jeszcze obecnej sytuacji. Rynek błędnie założył ze Covid-2019 to jedynie chwilową problemy z płynnością ( w wyniku lock-down) i po V shape recovery, które ma dostarczyć FED swoim dodrukiem znów będzie jak było. Nie będzie V-recovery o czym mówi sami FED już.

Jak rynek zacznie rozumieć ze to nie chwilowe problemy z płynnością, a właściwa niewypłacalność jest wynikiem Covida-19, to wtedy zacznie sie kolejna długa nowa spadków.

Jak Russell 2000 zacznie nurkować, a zacznie w wyniku słabych wyników to kwestią czasu jest jak panika zacznie przenosić się na sp500. Juz teraz widzimy co chwile duże chapter 11.

Sporą część sp500 należy do inwestorów instytucjonalnych, ETF, itp, a tam dla przeżycia zrobi się wszystko. Dlatego jak zbraknie płynności to będzie to samo co na Rusell. Dow ma szanse na mniejsze spadki bo tam parkuje duży kapitał między-narodowy.

DAX to inna historia. On jest silnie zależny od stanu niemieckiej gospodarki, a nie jak SP500 od rynków finansowych. Będzie on miał duże problemy jak rynek zacznie dyskontować realną nie-wypłacalność IT i ESP, oraz nadchodzącą prawdziwą wojnę handlową US-China gdzie EU dostanie się chyba najbardziej.

Ale tylko czas pokaże co będzie.

Pzdr.

Nasdaqa nie brałem pod uwagę.

Ale zgadzam się. Może być jeszcze silniejszy niż SP500.