A wszystko zaczęło się od Boga, ... który dał ...Złotego Boga.

Od handlu wymiennego, przez kruszce, monety, pieniądz papierowy, aż po ten plastikowy, elektroniczny i wirtualny. Tak zmieniała się historyczna forma pieniádza na przestrzeni wieków. Stała się jednocześnie zapisem rozwoju cywilizacji.

INTRO - Ewolucja pieniądza w ujęciu monetarnym

Pieniądz jak każdy rozumie to coś bez czego nie da się obecnie funkcjonować. Wszak rachunki trzeba jakoś regulować, za zakupy w sklepach płacić, a i na zagraniczne wakacje jakąś zagraniczną wersję pieniądza trzeba mieć, bo przecież w PLN-ach nie zapłacisz za zimnego drinka w Tajlandii.

A tak między nami pieniądz to poza zdrowiem i rodzina, trzecia rzecz w hierarchii wartości jednostki - Kowalskiego. Przynajmniej tak to powinno być.

W ujęciu państwowym jest on też bardzo ważny, jak nie najważniejszy, jako że determinuje on sposób i dynamikę z jaką rozwija się gospodarczo kraina.

Dlatego też pieniądz od dawna grał pierwsze globalne skrzypce, a jego ewolucja jest bardzo ciekawa, wiele wojen się o nią rozgrywało, i wiele milionów ludzi zginęło. Wszak kontrola nad globalnym pieniądzem, czytaj systemem monetarnym to kontrola nad światem. Duża stawka jest w grze a więc najsilniejsi z silnych się o nią biją.

Za pieniądze ksiądz się mogli, za pieniądze lud się podli, i tak na wieki wieków. AMEN.

Jednego możemy być pewni: dopóki będzie świat istniał dopóty będzie trwała ewolucja pieniądza. Wypadałoby zatem przyjrzeć się tejże jak i historii pieniądza, po czym można by się zastanowić dokąd ta ewolucja zmierza w oparciu o poszlaki i informacje już dostępne.

Pieniądz jest prawie tak stary jak świat. Dlaczego prawie jak świat, a nie stary jak świat? Ano dlatego że narodził się on chwilę później po tym jak ludzie zdali sobie sprawę, że wymiana gospodarcza potrzebuje czegoś, jakiegoś smaru sprawiającego że koła zębatki gospodarczej właściwie się kręcą. I tak powstała pierwsza wersja smaru gospodarczego, zwana Barter.

1. BARTER - Początki wymiany gospodarczej

Odkąd ludzie istnieli zawsze coś produkowali i wytwarzali. Na początku na potrzeby własne, a z czasem i dla innych. I tak narodziła się wymiana gospodarcza. Ponieważ nikt nie jest w stanie produkować wszystkich potrzebnych mu dóbr, zaspokojenie wszystkich potrzeb może nastąpić tylko w wyniku dobrowolnej wymiany pomiędzy producentami. Z czasem ludzie zdali sobie sprawę, iż w pewnych sprawach są bardziej efektywni i opłaca im się produkować więcej dla innych i za pomocą wymiany zwiększać swoje bogactwo. W ten sposób pojawiła się specjalizacja. Szewc robił trzewiki dla całej wsi, a jedzenie w dużej części zdobywał od innych ludzi.

W konsekwencji zaczęły powstawać proste systemy transakcyjne bez których jak wiemy nie da się żyć. Pojawiło się też nowe pojęcie ekonomiczne: cena, rozumiana jako ilość jednego towaru wyrażona w innym towarze.

Na początku ludzie wymieniali towar za towar bezpośrednio. Jeden towar za drugi. Wymiana ta generowała jednak wiele problemów, wynikających z natury samej produkcji jak i problemów wynikających z otaczającej nas materii, w tym ludzkiej. I tak z czasem okazało się że:

- Pojawiło się wiele różnych cen dla pojedynczego towaru, jako że konia można było kupić za 2 krowy, 10 par butów, 30 garnków czy 1000 jajek. Oczywistością stało się więc, że przy bardzo dużej ilości towarów proces wycen jest bardzo skomplikowany lub wręcz niemożliwy.

- Obie strony musiały chcieć wymienić się za swoje towary. A nie zawsze tak było. Po co ludziom nowe buty co kilka tygodni, a jednak szewc musiał coś jeść. W wolnej wymianie gospodarczej strony muszą się zgodzić co do ceny i ilości. Tak więc szewc musiał latać i szukać chętnych na swoje buty. Tracił przez to czas.

- Kolejnym problemem (i chyba poważniejszym) był problem podziału środków wymiany. Wszak szewc chciał kupić 20 jajek na tydzień, a jego buty były warte 100 sztuk. Problem ten był o wiele bardziej widoczny w materii żywej, gdyż jedna krowa żywa jest warta zupełnie inaczej niż dwie jej połówki.

- Sam wyprodukowany towar mógł być sezonowy, musiał być gdzieś przechowywany, a co niektóre bardzo szybko się psuły, więc ludzie narażeni byli na straty.

- Pojawiały się też problemy transportu, jak i geografii. Wszak górskie miejscowości miały inną produkcję i inne potrzeby niż te nad-morskie.

Jak pisał Adam Smith:

„Rzeźnik ma więcej mięsa niż jest w stanie zjeść, a właściciel browaru i piekarz chcieliby kupić od niego część mięsa. Jednak oprócz własnych produktów, czyli piwa i chleba, nie mają nic, co mogliby zaoferować rzeźnikowi. Jeśli rzeźnik nabył wcześniej potrzebne mu piwo i chleb, wówczas wymiana między nimi nie dojdzie do skutku”.

Ponieważ barter sprawiał trudności, ludzie zaczęli szukać rozwiązań na problemy ich trapiące. W ten oto sposób narodziły się pierwsze rodzaje płacidła.

2. PIENIĄDZ TOWAROWY - Pierwsze środki płatności

Każdy towar ma swoją wartość wewnętrzną (Intrinsic Value), czyli użyteczność danego towaru jako dobra zdolnego bezpośrednio zaspakajać konkretne potrzeby konsumpcyjne lub produkcyjne. Ludzie zaczęli orientować się z czasem, iż niektóre towary które produkują, a nawet usługi cieszą się większą popularnością niż inne. Tak więc za swoje towary zaczęli je akceptować, jako że wiedzieli że towar jest chodliwy. I tak np. szewc za swoje buty wziął 100 jajek, a potem te jajka wymieniał za inne niezbędne mu do życia produkty i usługi. I tak pojawił się proto-pieniądz, czyli dobro aktualnie pożądane na obszarze czy w krainie.

Z czasem ludzie stali się bardziej pragmatyczni i zaczęli akceptować towary o przedłużonej trwałości, np. żelazo uformowane na kształt siekierek, płaty soli, futra, skóry. Czyli wciąż była to jakaś forma barteru, jednak częściowo ujednolicona pod względem medium wymiany.

W ten oto sposób powstał pierwszy rozpoznawany przez obecnych ekonomistów rodzaj Pieniądza Towarowego (Commodity Money). Pieniądz ten posiada wartość samą w sobie, czyli wartość wewnętrzną towaru, który go reprezentuje. Ma on wartość użytkową poza jej wykorzystaniem jako pieniądza, tzn. może zaspokajać także inne potrzeby osoby, która się nim posługuje.

Przenosząc się na czasy nam współczesne i jurysdykcje, gdzie podaż pieniądza przekroczyła sensowną ilość zer na banknocie, nawet teraz papierosy, butelki z alkoholem, narkotyki, jedzenie i również kryptowaluty, służą czasami jako formy zapłaty. Innymi słowy wszystko to co zadowala obydwie strony transakcji.

Historia pokazuje, że w czasach zawirowań gospodarczych, takich jak poważna depresja ekonomiczna czy hiperinflacja, ludzie czasami zwracają się ku pieniądzowi towarowemu, jako że pieniądze emitowane przez ich rządy stają się małowartościowe.

Z czasem ewolucja pieniądza poszła jeszcze dalej i z czasem przyjął on formę obrabianych metali, przez co bardzo trwałych. Gdzieś na tym poziomie rozwoju, zaczęto używać złota i srebra, z początku nie w postaci czystej, jako że nie pozwalała na to ówczesna technologia. Początkowo w ramach zapłaty wręczano kruszcowy pył, kawałek rudy z żyłą albo nugget.

Przełomowym zdarzeniem było powstanie monety. Nastąpiło to w okolicach ostatniej ćwiartki VII w. p.n.e., a miało to miejsce w w greckiej Lidii. Nastąpiło to jednak w formie oddolnej, znaczy się nie w formie upaństwowionej. Były to krążki i kawałki kruszcu kształtu fasolki, na których odbito jednostronnie znak kupca. Chodziło mniej więcej o rozpoznawalność i zaufanie do marki.

Ten sposób płatności z powodu jego wygody z czasem został zaadaptowany przez władze i rozpropagowany po świecie. Wraz z rozwojem technologi, wiedzy, jak i wydobywnictwa ludzkość zaczęła używać do bicia monet coraz to bardziej pożądanych metali: złota i srebra. I tak powstał Pieniądz Kruszcowy, będący najbardziej powszechnym rodzaje pieniądza towarowego.

3. PIENIĄDZ KRUSZCOWY - Złoto i srebro jako płaciło uniwersalne

Pieniądz kruszcowy jako idea rozprzestrzeniał się tam gdzie dopływały greckie i fenickie galery. Ościenne nacje przyjmowały system adaptując go do swoich potrzeb. Systemy były podobne pod względem gramatury kruszcu, czyli tworzył nam się zaczątek uniwersalizmu monetarnego pomimo jego lokalnych różnic. Np. Arabski oparty był na Bizantyjskim, Bizantyjski na Rzymskim, Rzymski na Greckim.

W takich systemach w każdym przedziale czasu pojawiają się waluty dominujące na obszarze i w czasie: frankoński denar dla zachodu, potem wywodzące się z Italii dukaty, floren i grosso następnie środkowoeuropejskie grosze i talary potem hiszpańskie reale, niderlandzkie guldeny, funt szterling czy przez pewien czas też dolar. Bizantyjski solid do dziś jest ewenementem systemu monetarnego bo przetrwał 1000 lat w praktycznie niezmienionej formie 4.54-4.25 g. i zawartości złota 97-93%.

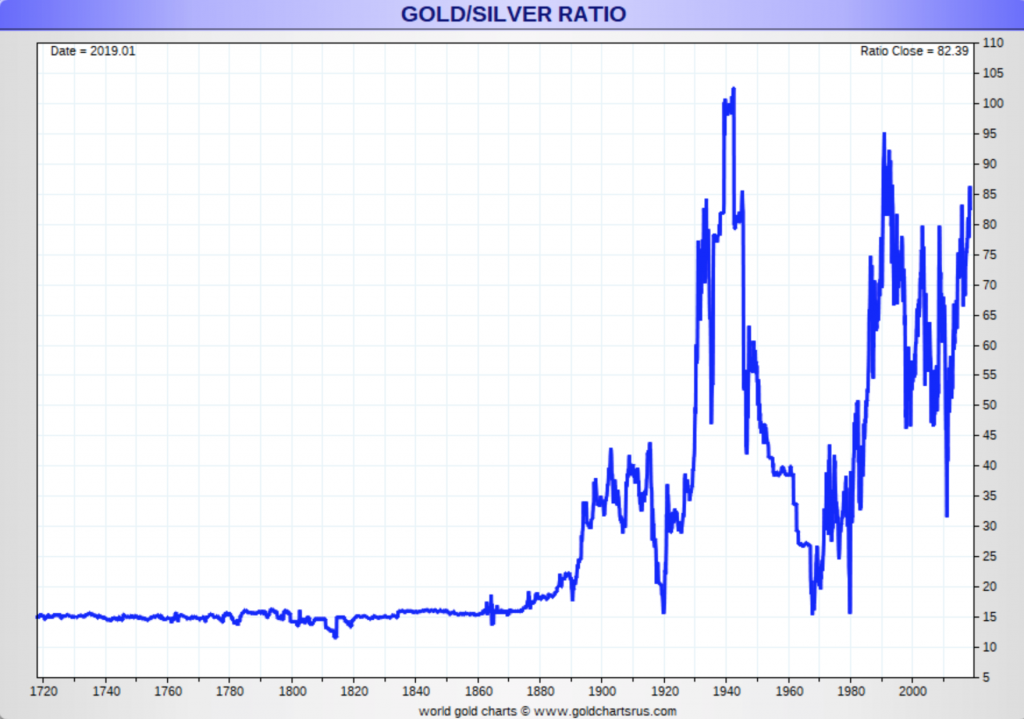

To wtedy już, w starożytności ustalił się uśredniony stosunek wymiany złota do srebra 1:12, Historycznie, towarzyszył on nam z wahaniami przez większość naszych dziejów i wycenę żółtej monety w przeliczeniu na białą, bazowano na ich stosunku ilościowym. Dopiero w XIX w. te proporcje się zmieniły, co stało się zapewne w wyniku rozwoju technologii, jak i poddania tej wyceny wolnemu rynkowi. Jak wiadomo złoto jest rzadsze, i bardziej pożądane a srebro straciło trochę blasku bo jest używane bardzo dużo w przemyśle.

Współczesne ratio to wskaźnik relacji oparty już na wolnorynkowej wycenie. Obecne poziomy bliskie 1/90, co generuje historyczne wyżyny aprecjacji złota względem srebra. Oznacza wg. Prawa Kopernika-Greshama, że ofiarą "wyparcia' jest teraz srebro. Czy to się zmieni? Wg profesjonalnych raportów obecne zasoby potencjalnego pieniądza kruszcowego są następujące:

- ZŁOTO: 190 tys ton.

- SREBRO: 1750 tys ton.

Co mogłoby oznaczać że obecny wskaźnik zamienności Złota na Srebro mógłby być szacowany na 9.2!!

Od momentu wprowadzenia, pieniądz kruszcowy cierpiał na jeden podstawowy mankament: "psuto" go odgórnie, a dokonywane to było poprzez zmianę proporcji kruszcu. Zwiększano w ten oto sposób podaż tego pieniądza. Zjawisko to nazywane jest czasami: Seigniorage. Proces ten był wykorzystywany przez władze dość często, i doczekał się nawet specjalnego określenia - Renovatio Monetae, czyli odnowienie monety, z jakiś powodów oczywiście.

- Pierwszym powodem jest tu oczywiście zmiana proporcji składu monety, i pozyskanie w ten sposób kruszcu do dalszej podaży monetarnej. Zjawisko znane jako Debasement: Mniej zawartości kruszcu a więcej szajsu.

- Powodem drugim jest natomiast rzeczywiste jej odnowienie. Moneta miała symbolizować władzę nad obszarem i być reklamą dla monarchy, a kiepską reklama jest moneta z wizerunkiem królewskim, która jest poodpiłowana na brzegach, ponadgryzana przez karczmarza sprawdzającego zawartość kruszcu i wytarta przez ciągłe noszenie w sakwach. To ostatnie znane jest jako Coin Clipping.

I wszystko byłoby fajnie (dla zarządców płacidła oczywiście), gdyby nie fakt, iż w niektórych jurysdykcjach dokonywano tego nawet kilka razy w roku. W rezultacie już średniowieczu odkryte zostały ciekawe właściwości monetarne:

- Prawa Kopernika-Greshama, prawo proste w swojej zasadzie i mówiące, że pieniądz silniejszy zachowuje się przy sobie, pozbywając jednocześnie pieniądza gorszego; Wszak po co w domu trzymać szajs jak można go wydać, a trzymać na coś co może się bardziej przydać w przyszłości;

- W wyniku fałszerstwa monetarnego (zmiany zawartości kruszcu w monetach) co generowało dodatkową i sztuczną podaż pieniądza, odkryto też zjawisko inflacji cenowej. Zwyczajnie cena wyrażana w nowych monetach była wyższa, przez co ludzi było stać na mniej.

W wyniku wymiany gospodarczej ze światem z Europy ciągle wypływał cenny kruszec, a działo to się głównie celem zakupu dóbr luksusowych. Jako że z czasem kończyły się ich znane i dostępne złoża, eksploatowane od stuleci. W rezultacie na koniec XV w. na pewien czas zabrakło na kontynencie kruszcu. Okazało się wtedy, iż Prawo Kopernika-Greshama działa doskonale. Każdy kto miał kruszec, zachowywał go, a jak już musiał handlować to powracał do barteru.

W konsekwencji handel na każdym poziomie zamarł, a znanych z obecnych czasów stymulacji monetarnych nie było. Rezultatem były upadki znamienitych banków włoskich, handlu śródziemnomorskiego a także i obszarów pozaeuropejskich, które przez dekady zmieniły swój profil handlowy w taki sposób, aby produkować przede wszystkim dobra pożądane przez Europą. Sytuację uratowało wdrażanie nowych technologii górniczych, a także odkrycie Ameryki przez Kolumba. Już wkrótce do Europy miało zacząć napływać zza Atlantyku złoto, ale przede wszystkim srebro. Co ciekawy duże ilości kruszcu przywożone do Europy przez Hiszpanie przyczyniły się do dużej inflacji cen, która była jednym z powodów plajty tego mocarstwa.

4. PRAWDZIWY PIENIĄDZ - Definicja i charakterystyki

Ze znanej nam historia należy wyciągnąć wnioski, mówiące że pieniądze nie są bogactwem. Są jedynie roszczeniem na prawdziwe bogactwo. Wielu ludzi nie rozumie do tej pory tego bardzo prostej, a jak ważnej zależności. Dlaczego tak jest? Ponieważ nie można za ich pomocą zaspokoić żadnej potrzeby ludzkiej. Nie można ich jeść, wypić, ubrać się w nie, pojechać nimi na wakacje itd. Ale można za nie nabyć te usługi. Z powyższego dochodzimy do tego czym jest pieniądz. Czym więc jest pieniądz?

Pieniądz jest definiowany jako ogólnie akceptowalny środek wymiany. Jest on więc towarem pośrednim, czymś co przenosi energię i czas jednego człowieka na czas i energię drugiego człowieka.

Z historii wiemy też że pieniądz pieniądzowi nie równy, co zostało bardzo dobrze zauważone i opisane w prawie Kopernika-Greshama. Ludzkość w oparciu o stulecia doświadczeń zdefiniowała więc czym jest prawdziwy pieniądz. Poniższa grupa charakterystyk opisuje cechy prawdziwego pieniądza.

- Generalna Akceptowalność przez państwo i obywatela;

- Rozpoznawalność i Zbywalność. Każdy na świecie wie co to Dolar czy też Złoto, i chcą mieć bo łatwo to zbyć. PLN znany jest tylko w okolicach PL.

- Relatywna Rzadkość co generuje jego Wartościowość, co z kolei generuję Przenośność, czyli łatwość transportu dużej wartości;

- Podzielność, czyli wielo-nominalność. Wszak resztę z całości w czymś należy wyrażać.

- Trwałość, niezmienność w czasie, czyli w takim samym stanie dawno wczoraj, dziś, w dalekiej przyszłości.

- Przechowalność wartości, czyli zachowuje swoją wartość w czasie.

A zatem prawdziwy pieniądz to generalnie akceptowalne medium wymiany, spełniające powyższe charakterystyki. W praktyce nie istnieje znany nam prawdziwy pieniądz, choć najbliżej spełnienia powyższych kryteriów jest kruszec. Zapewne też był on używane przez długie stulecia. Ale kto wie. Może wynikało to też z braku technologii i za kilka setek lat być może jakaś inna forma płatności będzie wstanie spełnić powyższe charakterystyki, wszak pieniądz jest niezbędny w gospodarce, a jego rola jest nie podważalna. Jakie funkcje pełni więc pieniądz?

Zasadnicze, gdyż dobry i funkcjonalny pieniądz gwarantuje funkcjonalną ekonomię i społeczeństwo. Pieniądz pełni w systemie gospodarczym kilka ważnych funkcji opisanych jak poniżej:

- Środek wymiany w społeczeństwie. Jest to najstarsza funkcja pieniądza, wymiana czyli pośrednictwo w transakcjach, w których dochodzi do równoczesnego wzajemnego przekazania towaru i pieniądza pomiędzy uczestnikami wymiany;

- Środek płatności. Pieniądze stosowane są do dokonywania płatności transferowych lub transakcji, w których przepływ dóbr nie jest równoczesny z zapłatą.

- Przechowywania wartości, czyli przeniesienie dzisiejszej siły nabywczej do przyszłości.

- Jednostka rozrachunkowa. Pozwala bardzo szybko oceniać wycenę poszczególnych towarów, jak i w różnych lokalizacjach, oraz co ważne pozwala sprowadzać różne ceny do pojedynczej miary, przeliczać je na te same jednostki i stosować arytmetykę różnorakich dóbr.

Spełnienie powyższych funkcji sprawia, iż gospodarka krainy rozwija się we właściwy sposób.

5. KWITY DŁUŻNE - Pierwsza edycja pieniądza fiat

Transport sporej ilości kruszcu, generował ze sobą pewne trudności logistyczne, ale także problemy ze względów bezpieczeństwa. Wszak bandytka to wymysł od-dawno-wieczny. Z czasem kupcy w porozumieniu z osobami zajmującymi się złotem (goldsmiths) i finansami wytworzyli ideę kwitu depozytowego (bills of exchange), czyli po prostu papieru IOU (I Owe You), czyli ja tobie jestem winien. Kupiec składał depozyt kruszcu, przykładowo w Padwie, za co otrzymywał kwit pisemny, z którym mógł się pojawiać w innym mieście np. w Genui, i tam zrealizować wypłatę takie samej ilości tego samego kruszcu. System ten generował dużą wygodę w handlu, jako że minimalizował czas wymagany na wymiany oraz zapewniał więcej bezpieczeństwa.

Co ciekawe powyższe kwity depozytowe były chyba pierwszym przypadkiem Pieniądza Reprezentatywnego (Representative money). Jest to prosty żeton lub kartka papieru, która nie ma wartości wewnętrznej. Reprezentuje on jednak towar mający takową wartość (np. złoto czy tytoń) zdeponowany w magazynie, i może być wymieniony na żądanie. Tak więc pieniądz reprezentatywny nie jest pieniądzem samym w sobie, ale czymś, co reprezentuje pieniądz. Został on wymyślony po to aby rozwiązać jednym z głównych problemów jakimi obarczony był pieniądz towarowy: uciążliwość do wykorzystania go przy dużych zakupach. Pieniądz ten był później często wykorzystywany na świecie np. w czasach kolonialnych w Ameryce tytoń był cennym towarem, którego używano aby płacić za inne towary i usługi, właśnie za pomocą takowych kwitów reprezentujących zdeponowany tytoń. W obecnych czasach istnieje on pod postacią czeków, depozytów terminowych i innych instrumentów finansowych.

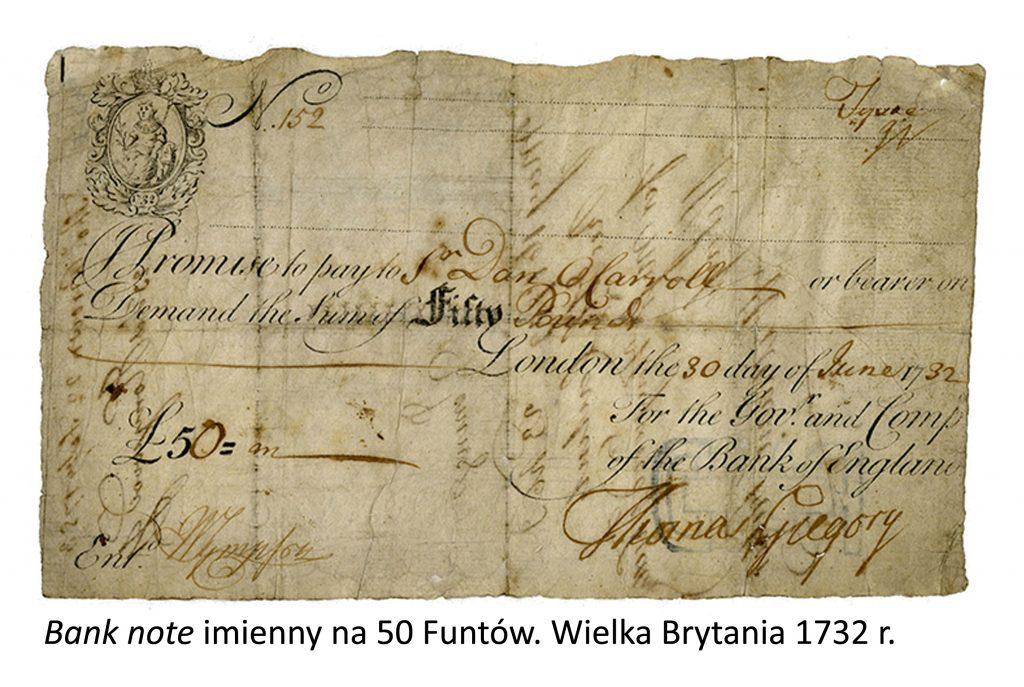

Wracając do goldsmiths, połączyli oni siły i zaczęli wydawać równoważne i rozpoznawalne kwity w całej krainie. Były to oczywiście nie przymusowe, jako że wydawane były przez bankierów i instytucje prywatne, a nie ówczesną władzę. System szybko się rozpowszechniał i z czasem papierowe kwity zaczęły być powszechnie akceptowane w najważniejszych centrach handlowych w Europie: Londynie, Italii i Niderlandach jako zamienniki prawdziwych pieniędzy kruszcowych. Co ciekawe, kwit sam w sobie przyczynił się do powstania dwu zinstytucjonalizowanych nowych gałęzi usługowych: bankowości i księgowości.

Kwity były wypisywane na różne kwoty, a z czasem i na okaziciela. Oczywiście, dość szybko zaczęły być akceptowalne jako zamiennik kruszcu w Europie, ale nie tylko bo również w jej koloniach. Europejscy złotnicy, czyli proto-bankierzy, szybko uświadomili sobie jednak, iż nominalna wartość kwitów wydawanych klientom niekoniecznie musi odzwierciedlać rzeczywistą ilość kruszców w przechowywanych w depozycie. W rezultacie zaczęli wydawać więcej kwitów niż kruszcu w depozycie. Wygenerowało to oczywiście kilka nowych, do tej pory ludzkości nie znanych zjawisk, jak poniżej:

- Europa weszła w proto-fazę rezerwy cząstkowej, czyli już nie całe 100% kwitów dłużnych miało pokrycie z złocie;

- Run na Banki. System kwitów dłużnych generował zwiększenie zysków pożyczkodawców. Problemy pojawiały się gdy tylko pojawiała się informacja o potencjalnej niewypłacalności depozytariuszy. Powodowało to nagłe i czasami brutalne szturmy na siedzibę instytucji, która wydawała bills of exchange, domagając się wypłaty zobowiązań. Tak świat odkrył runy na banki oraz poznał mechanizm baniek finansowych, takich jak Tulipmania, bańka kompanii Mórz Południowych, Bańka Kolejowa itd.;

- System ten przyczynił się do utworzenie nowego rodzaju specjalnych banków, których pierwszymi zadaniami była koordynacja walutowo-handlowa w ujęciu lokalnym, a później nawet zaopatrywanie władzy czy też monarchii w niezbędne fundusze. Tak też zaczęły powstawać banki centralne.

Oczywiście weksle wymiany (bills of exchange) funkcjonowały głównie w świecie dużej finansjery (big money). Pośród biedoty, jak również ludu pracującego miast i wsi królowały miedziaki, czasem srebro, a właściwie posrebrzany pod-wartościowy bilon.

Zarówno w Europie i w USA długo istniał system, w którym każdy z banków był emitentem swoich weksli wymiany, zwanych już bank note-ami. Stopniowo w XIX w. prawo to, jak również inne przywileje polityki fiskalno-monetarnej, przechodziło w kompetencje banków centralnych. Z czasem wprowadzono także ujednoliconą i nominalną wartość banknotów (Bank notes).

Bank note był to papier gwarantującym wymienialność na kruszec, czyli oparty o rezerwę całkowitą lub cząstkową. Niósł za sobą wartość będąc opartym o towar powszechnie rozpoznawalny, w tej sytuacji kruszec. Bank notes można było swobodnie wymieniać na kruszec, pomijając okresów wojen. Z czasem jednak stawało się to niebezpieczne, a i powoli passe. Każdy w świecie big money zdawał sobie sprawę jak działa i do czego może służyć system rezerwy cząstkowej. W rezultacie dość zdarzało się, że natarczywych klientów domagających się wymiany kwitów na kruszec odprawiano z kwitkiem, oraz dodawano łatkę złego klienta, co oznaczało mniej/więcej ostracyzm w światku bankowo-handlowym.

"Pan chcesz nam zamknąć bank! To niedopuszczalne!"

Świat szybko wchodził w system waluty fiat. Z całym jego dobrodziejstwem, jak i konsekwencjami.

6. PIENIĄDZ FIAT - Definicja i charakterystyki

Fides to z łacińskiego 'wiara', a Fiat to 'niech będzie zrobione' (let it be done).

Pieniądz Fiducjarny to rodzaj waluty, która nie ma pokrycia w dobrach materialnych (jak np. kruszce czy inne towary). W oparciu o powyższe historia tego pieniądza została zapoczątkowana już starożytnych chinach, którzy jako pierwsi zaczęli eksperymentować z banknotami wykonanymi z włókien konopi. A właściwie przypadki tego pieniądza można się dopatrzeć nawet wcześniej, kiedy to wartość niektórych towarów jako środka płatniczego zależała w większym stopniu od jego użyteczności płatniczej (jako powszechnie akceptowanego środka wymiany) niż z jego wartości wewnętrznej. W efekcie tego procesu użyteczność, stanowiąca pierwotnie o wartości płacidła mogła w rzeczywistości stanowić niewielki ułamek jego użyteczności jako środka wymiany (np. małe kawałki płótna, bryłki kruszców, muszle). Co ciekawe, z pieniądzem fiducjarnym mamy także do czynienia, jeśli moneta jest wybita z metalu szlachetnego, ale jej wartość nominalna jest większa od wartości tworzącego ją kruszcu. Wszak wartość deklarowana jest większa od wartości wewnętrznej (użytkowej).

Skoro pieniądz fiducjarny nie ma pokrycia to dlaczego ludzie go używali i nadal używają. Odpowiedzi są przynajmniej dwie: Pierwsza jest taka że ludzie mieli zaufanie do danego płacidła, jako że spełniał on wiele cech prawdziwego pieniądza. Druga odpowiedź, dominująca współcześnie jest taka iż ludzie są do tego przymuszani. I tutaj pojawią się nowa wersja środka płatniczego, zwanego Pieniądzem Fiat.

Pieniądz Fiat, jest walutą, której wartość ma swoje źródło w prawnie ustanowionym monopolu władzy państwowej. Tzn. jego wartość ma wynikać z dekretowanego prawnie monopolu emitenta (głównie aparatu władzy). Wykorzystywany jest on w danej krainie jako legalny środek płatniczy (legal tender), a popyt na niego generowany jest przez instytucje państwowe, głównie przez pobór podatków i innych danin. Wartość pieniądza fiat opiera się więc na zaufaniu do emitenta.

Legal Tender jest to prawo definiujące oficjalny środek płatniczy. Innymi słowy aparat władzy wytworzył prawo, które zmusza swoich obywateli do używania danego rodzaju pieniądza. Formuła dekretująca banknot jako prawny środek płatniczy i zakazująca odmowy jego przyjęcia pojawiła się pierwszy raz dopiero w Stanach Zjednoczonych podczas wojny secesyjnej 1861-1865. Wprowadzono wtedy obowiązek przyjmowania rządowych banknotów tzw. greenbacków (od zielonego koloru, odtąd charakterystycznego dla dolarów).

Można powiedzieć, iż wartość pieniądza fiat oparta jest o umowę społeczną, gdzie wartość pieniądza oparta jest na wierze użytkowników w emitenta i jego monopol, a jego użycie jest uzależnione od tego czy nabywający i sprzedający uznają jego wartość nominalną za odpowiadające ich potrzebom. Uznaje się zatem przez to, że emitent jest kompetentny do emisji legalnego środka płatniczego na terenie jurysdykcji, a państwo i jego instytucje pilnują aby ta wiara pozostała niezachwiana.

Technicznie rzecz ujmując pieniądz fiat/fiducjarny/ nie może być nazywany prawdziwym pieniądzem, gdyż nie spełnia charakterystyk takowego. Dlatego nazywany jest on Walutą (currency).

Pieniądz fiat jest bardzo często myloną z pieniądzem fiducjarnym, jako że prawie zawsze występują one razem, i najczęściej w formie papierowej, bądź jak teraz cyfrowej. Powyższa stwierdzenie nie jest jednak prawdziwe, ale może być równoważne w większości znanych historii przypadków, jako że aparat monopolu wybiera z natury formy pieniądza najtańsze w emisji.

W odróżnieniu od pieniądza kruszcowego, fiat/fiducjarny ma minimalne koszty produkcji, wynikające głównie z kosztu farby, papieru bądź plastiku i zabezpieczeń, w relacji do wartości nominalnej. W wersji cyfrowej o czym później koszta są jeszcze tańsze, jako że emisja cyfrowa jest prawie darmowa, co też jest nagminnie nadużywane i świat pochował już setki różnych pieniędzy fiat.

Dla pieniądzy fiat/fiducjarnego również ma zastosowanie prawo Kopernika-Greshama. Każdy wolałby być w posiadaniu "zielonego papierka z portretem martwego prezydenta USA", niż odpowiadających mu wartością hiperfinflacyjnie przyrastających wenezuelskich boliwarów. Za mocą nabywczą i rozpoznawalnością USD stoi przecież największa gospodarka świata, powaga amerykańskiego rządu, jak i największa armia na świecie, a jednak wciąż jest to waluta fiat, nie mająca oparta o żaden towar, a jedynie wiar użytkowników w dług rządu USA.

Obecnie na świecie występuje tylko pieniądz fiat, i jest emitowany w ramach polityki pieniężnej prowadzonej przez niezależne banki centralne, których działania oparte są własne wytyczne, ale także o zestaw zasad w obecnie obowiązującym systemie monetarnym.

7. SYSTEM MONETARNY - Spoiwo globalnej wymiany

Wymiana gospodarcza to coś co jest z ludźmi od początków świata. Z czasem wymiana ta rozprzestrzeniała się do świecie i żyjemy teraz w jednym z-globalizownaym świecie. Odkąd istniała wymiana handlowa, ludzie dogadywali się na jakich zasadach będą oni ze sobą handlować czy prowadzić właściwą współpracę gospodarczą w stosunkach międzynarodowych. I tak wytworzone zostały odpowiednie reguły odpowiadające światowym potrzebom, podlegające ciągłej ewolucji, jako że świat i siły rządzące nim się ciągle zmieniają. W ten oto sposób powstała i jest implementowana koncepcja Międzynarodowego Systemu Monetarnego.

Jest to zdecentralizowana struktura, działająca w oparciu o określony zestaw uzgodnionych na arenie międzynarodowej reguł w globalnej grze interesów, pilnowanej przez nadzorce systemu w postaci instytucji wspierających, a wszystko w to celu regulowania/wspierania handlu międzynarodowego, inwestycji trans-granicznych, jak i przemieszczania się kapitału pomiędzy krainami, tak aby na rynku panowało zaufanie, istniała właściwa płynność niezbędna w systemie handlu i płatności, jak również istniały mechanizmy pilnowania i korekcji globalnych bilansów handlowych.

Struktura ta powstaje w wyniku konsensusu politycznego, składa się z ona z narodowych i międzynarodowych instytucji, będący de facto globalnym i lokalnym zarządcą systemu, a wszystko to po to aby kontrolować reguły gry dotyczące globalnego pieniądza, wymienialności walut, funkcjonowania kursów walutowych oraz instrumentów korekcji/wyrównywania bilansu płatniczego. W aspekcie systemowym międzynarodowy system walutowy nie jest prostą sumą tych elementów składowych, lecz funkcjonuje jako spójna całość. I tak też odbywało się to na całej przestrzeni historycznej.

Wczesne systemy monetarne oparte były na dominacji złotej i srebrnej monety o wartości przenoszonej za pomogą ich wagi. Oparte ściśle na dostępności fizycznego materiału, co czyniło je apolitycznym. Z czasem jednak, jak i z już przedstawionych powyżej powodów system wymagał ewolucji, która prawie zawsze następowała pod dyktando najsilniejszego na świecie. Jak to mawiają Anglicy: Might is Right. Z historii za to można wyciągnąć wnioski, że strumień przepływów i bogactwa ma zawsze płynąć tam gdzie jest gospodarz, czyli najsilniejsi na świecie, jako że oni te zasady wymiany gospodarczej głównie ustalają.

8. ZŁOTO w ujęciu monetarnym

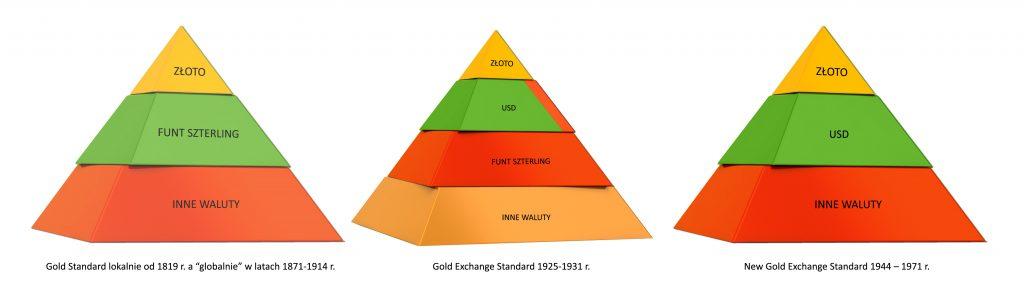

Złoto było wykorzystywane jako środek wymiany już od czasów starożytności. Niemniej za datę powstania systemu waluty złotej jako umowy należy uznać rok 1819, kiedy to Wielka Brytania zniosła ograniczenia wywozu złotych monet i sztab. W całym XIX w. i chwilowo pomiędzy wojnami na ulicach Europy i jej kolonii oraz USA królował bank note w rozumieniu jako gwarantowany "bon wymienny" na złoto i srebro w ramach systemu rezerwy cząstkowej. To był system Złotego Standardu, a właściwie to tych systemów było w naszej historii kilka, a okresy pomiędzy nimi były okresami "fluctuating money", jak poniżej.

- Gold Standard lokalnie od 1819 r. a "globalnie" w latach 1871-1914

- Gold Exchange Standard 1925-1931

- New Gold Exchange Standard 1944 - 1971

Gold Standard, nazywanym też Gold Coin Standard to system, w którym większość krain na świecie oparła swoje płacidło o Złoto, które było jedyną podstawą ustalania kursów walut. Wszystkie waluty niosły obietnicę wymiany, choć najważniejszą był Funt. Wycena walut była ze ustalona do funta, z czego też wynikały kursy FX pozostałych sygnatariuszy. Charakteryzował się on tym, iż w poszczególnych krainach będących jego uczestnikami panowała swoboda cyrkulacji złota w postaci kruszcu (obok wymienialnych na złoto banknotów), obowiązek banku centralnego kupna i sprzedaży złota po stałej cenie w walucie krajowej (tzw. parytecie). Mechanizm globalnej wymiany handlowej był regulowany przez naturalny mechanizm kontroli przepływów pieniężnych pomiędzy krajami: mechanizm przepływu kruszcu i dostosowań cen, gdzie mechanizm odpływu złota powodował, iż krainy miały mniej-więcej zrównoważony bilans handlowy w ujęciu długo-terminowym. Było to też okres kiedy rozpoczęła się globalizacja, światowy handel rósł jak na drożdżach, rozpoczęły się poważne przepływy kapitału, czyli był to de facto początek rozwoju rynków finansowych. Nie było paszportów, żadnych taryf czy ograniczeń w handlu. Wolny przepływ ludzi, towarów i kapitału (capital flow). Miał on też swoje wady, jak np. drenaż kolonialny czy też faworyzowanie równowagi zewnętrznej kosztem wewnętrznej, co mogło generować deflację, bezrobocie i problemy społeczne. Zakończony został on poprzez WWI.

Po wojnie rozpoczęto pracę na wznowieniem standardu złota. I tak w 1925 powstał Gold Exchange Standard, gdzie podstawą systemu było znów złoto, ale walutą główną stał się amerykański dolar USD, co odzwierciedlało kierunek przepływów złota spowodowany długoletnim konfliktem wojennym. W systemie tym USD był w pełni wymienialny na złoto, podczas gdy brytyjski funt GBP będący drugą najważniejszą walutą był wymienialny w większości bezpośrednio na USD (około 90% na USD), ale GBP uzyskał też częściowo-bezpośrednią wymienialność na złoto. Generalnie krainy trzymały swoje rezerwy w AU, USD albo GBP. System ten czasami zwany jest Dollar-Pound Standard, jako że dwie waluty występowały jako key-currencies, czytaj waluty globalne. System upadł w krótkim czasie, z powodu jak to się przepuszcza się, gdyż wartość GBP była przewartościowana w stosunku do USD i był to prawdopodobnie zasadniczy powód upadku tego systemu. Niedługo potem wybuchała WWII, po której utworzony został standard, który do zaczął definiować nam teraźniejszość.

New Gold Exchange Standard, zwany także jako Układ z Bretton Woods został podpisany 1944 r. Podstawą systemu zostało znów złoto, ale tym razem było ono wymienialne tylko na amerykańskie dolary. W wyniku przepływów wojennych USA posiadały 22,000 ton złota, czyli ok. 70% światowych zasobów. "Dollar was King" i dlatego też był jako jedyna waluta wymienna na złoto waluta przy parytecie 1oz – 35 USD. Pozostałe waluty miały być z nim z-pegowane po stałych kursach. Jako że po wojnie popyt na dolara był ogromny (świat był zniszczony a amerykanie nie i mogli produkować dla świata) bardzo szybko powstało zjawisko braku dolara na świecie tzw. dollar gap, które trzeba było rozwiązać. Ze względów prestiżowych w 1947 r. Prezydent Truman ogłosił, że na żądanie banków centralnych USA będą dokonywać wymiany USD na złoto. Zabieg dziś znamy jako wykrwawianie się dolara.

Pragnąc wypełnić dollar gap, FED drukował i wysyłał w świat. Gdzieś na przełomie lat 50-60-tych świat zaczął sobie uświadamiać, że dolarów jest za dużo. Pomimo licznych interwencji na rynkach walutowych mających utrzymać peg USD/AU na poziomie 1:35 ten trząsł się w posadach, a coraz to inne europejskie banki centralne dokonywały wymiany swoich USD na złoto. W rezultacie mając już tylko 27% światowych zasobów w 1971 r. Nixon zawiesił wymienialność dolarów na złoto. Po kapitulacji amerykanów, próbowano jeszcze wytworzyć system, w którym próbowano wytworzyć mechanizm ustalania stałych kursów walutowych, ale już bez złota. System ten nazywał się Smithsonian Agreement, ale nie przyjął się z powodu braku globalnego zaufania. W rezultacie od 1973 r. możemy mówić o walucie fiat.

Od tego momentu banknot trzymany w portfelu nie nosi obietnicy wymiany, jest tylko środkiem płatniczym na terenie jurysdykcji. Międzynarodowe rynki finansowe wyceniają wzajemne kursy walutowe FX, a agregaty finansowe danych krajów nie są już limitowane ilością kruszcu w skarbcach. Od tego momentu ilość walut tylko rośnie, co wynika z założenia systemu, jako że nowy system oparty został o Pieniądz Dłużny.

9. PIENIĄDZ DŁUŻNY - Definicja i charakterystyki

Po zerwaniu porozumienia z Bretton Woods, aktywem na którym oparto pieniądz stał się dług, głównie rządowy, gdzie zarząd jurysdykcji dokonuje emisji papierów dłużnych - obligacji, (na określony procent i okres zapadalności), które to z kolei staja się głównym aktywem na bilansie banku centralnego.

Tymczasem nie tylko bank centralny krainy tworzy pieniądze. Po zerwaniu wszelkich restrykcji dotyczących kreacji pieniądza, banki komercyjne rozpoczęły nieskrępowaną kreację kredytu, czyli pieniądza dłużnego. Spowodowało to potężną emisję kredytu przez system bankowy, jako że baza w sobie była już oparta na kredycie. Tak więc nowy "pieniądz" powstaje przez emisję rządowych papierów dłużnych w krainie, poprzez nowy kredyt bankowy oraz poprzez monetaryzację krajowego długu, oraz przez zagraniczne banki centralne (co jest zjawiskiem dość nowym).

Amerykański FED i kilka nielicznych kluczowych banków centralnych mogą bezpośrednio emitować swoją walutę i skupować bezpośrednio od rządu nowe papiery dłużne. Wszystkim innym zabrania tego legislacja, a więc muszą one sprzedawać swój dług na wolnym rynku, a kreować walutę tylko poprzez fizyczny dodruk/bicie bilonu. Banki komercyjne, które trzymają swoją elektroniczną walutę na rachunkach w NBP mają prawo pobierania jej na żądanie. Oznacza to mniej-więcej, iż NBP służy jako jednostka dostarczająca fizyczną gotówkę na zawołanie (NBP jest bankomatem dla banków komercyjnych).

Poprzez monetaryzację banków centralnych powstaje głównie pieniądz bazowy, służący z założenia dla rozrachunków bankowych. Jest to nie wielki procent całkowitej emisji waluty. A reszta? Reszta to waluta wytworzona kredytem, czyli długiem komercyjnym, poprzez prywatne jednostki. Po 1971 r. rozpoczęła się era zwana kredytyzmem, gdzie banki centralne nie mają fizycznych zahamowań w zwiększaniu bazy monetarnej pod kreację waluty w systemie rezerwy cząstkowej, dokonywanej poprzez banki komercyjne i inne instytucje finansowe. Przykładowo bank posiadając 2PLN depozytu może wytworzyć z niego np. 100PLN kredytu, od którego pobierane są odsetki np. 2% rocznie. W konsekwencji, faktyczną kreacją waluty zajmują się banki i inne prywatne instytucje finansowe. Szacuje się banki komercyjne są odpowiedzialne za około 95% całości kreacji nowego pieniądza. Liczone jest to w przyroście agregatów M1-M3.

W obecnym systemie monetarnym pieniądz jest długiem podniesionym do rangi środka płatniczego.

Co ciekawe, w systemie tym ilość pieniądza dłużnego musi tylko rosnąć, jako że nowo wykreowany pieniądz dłużny podlega oprocentowaniu, powiększającemu sumę do oddania, a każda nowa emisja powoduje że od oddania jest więcej niż się pożyczyło, co powoduje iż następuje też kreacja negatywnej waluty, tzn. takiej której nie są się spłacić bez nowo-zaciągniętego kredytu. Wyjątkami są tu NIRP i ZIRP. Każdy dłużnik spłacając swój kredyt generują deflację, czyli kurczenie się waluty na rynku. Czym większy brak rolowania kredytów (zaciągania nowych) tym na rynku coraz szybciej zaczyna brakować waluty. Pewna ilość kredytobiorców popada w niemożliwe do spłaty zadłużenie, wynikające właśnie z braku emisji pełnowartościowego pieniądza, nie będącego długiem. Wynika to z natury odsetkowego systemu finansowego, jako że nie istnieje wystarczająca ilości waluty na spłacenie wszystkich długów krainy.

Każdy PIENIĄDZ DŁUŻNY w obiegu jest DŁUGIEM, a ten z kolei jest CZYIMŚ MAJĄTKIEM

Obecny system monetarnym oparty jest o pieniądz dłużny, czyli taki który trafia do obiegu jako dług, będący jednocześnie czyimś majątkiem. Mechanizm ten działa w oparciu o wykładniczy wzrost długu, co równa się wzrostowi nadwyżek kapitałowych! Taki system prędzej czy później dochodzi do momentu kiedy możliwości spłaty odsetek zostają wyczerpane, a to przenosi się o na brak ekspansji kredytu. W rezultacie w gospodarce zaczyna cyrkulować mniej waluty. Powoduje to kurczenie się bazy monetarnej, a to przenosi się cięcia inwestycyjne, socjalne i płacowe. Prowadzi do dalszej deflacji i recesji, ta przekłada się na coraz to większe bezrobocie. Uruchomiany jest samonapędzający się mechanizm pogłębiający recesję, serię bankructw, przejęć i akwizycji i dalszego rozwarstwienia społecznego. Wysokość długów przekracza możliwości ich obsługi i następuje załamania się systemu finansowego. Obecnie jesteśmy na końcowym etapie tego systemu monetarnego.

Historia pokazuje, iż ludzie i państwa długów się nie boją, a FIAT jest tylko narzędziem ułatwiającym zadłużania się, tak samo od wielu, wielu setek lat.

10. PIENIĄDZ BEZGOTÓWKOWY - Zapisy cyfrowe

Wraz rozwojem technologi i telekomunikacji od kilku dekad rozwija się system pieniądza bezgotówkowego, a za pomocą inżynierii finansowej wymyślono coraz to nowsze formy rozliczeń finansowych, czyli formę regulowania płatności. I tak w latach 60s ubiegłego wieku na rynku pojawiły się pierwsze terminale połączone z liniami telefonicznymi, za pomocą można było dokonywać rezerwacji, a także płacić za bilety w systemie kredytów elektronicznych. W kolejnym dziesięcioleciu pojawiają się karty płatnicze, posiadające pasek magnetyczny, pomagający w weryfikacji transakcji i będący podstawą elektronicznego transferu środków. W tej samej dekadzie powstaje technologie elektronicznej wymiany danych, wykorzystywana jako podstawa płatności elektronicznych. W latach 80s pojawia się pierwszy home banking, oraz następuje silny rozwój elektronicznych systemów płatniczych opartych o telekomunikację. W latach 90s na rynku pojawiają się karty debetowe, ale już z chipem. Wraz z rozpowszechnianiem się Internetu w latach 90s zaczynają powstawać rozwiązania umożliwiające płatności w sieci, a lista firm je oferujących rośnie bardzo szybko. Pod koniec dekady zaczynają pojawiać się banki, które umożliwiają klientom korzystanie za pośrednictwem Internetu z usług bankowych.

Pod koniec XX wieku powstaje nowa forma płatności: płatności mobilne. Płatność mobilna to nic innego jak zapłata elektroniczna za produkt lub usługę za pośrednictwem przenośnego urządzenia elektronicznego, takiego jak np. smartphone. Technologie płatności mobilnych mogą również służyć do odbierania, wysyłania pieniędzy znajomym i członkom rodziny. (Przykłady takich usług to Apple Pay lub też Samsung Pay, które walczą o to aby sprzedawcy detaliczni akceptowali ich platformy płatności w punktach sprzedaży). W 2010 pojawiają się pierwsze płatności bez-dotykowe. Dzisiaj większość transakcji dokonywanych jest elektronicznie, czyli m.in. karty płatnicze, elektroniczne polecenia zapłaty, płatności mobilne i przelewy. Na horyzoncie pojawiają się już Fintechy oferujące zintegrowane systemy finansowo-rozliczeniowe (w tym poza bankowe), pełniące przy tym funkcję kombajnów rozrywko-usługowych,

Oznacza to że następuje bardzo szybka digitalizacji pieniądza (będącego pieniądzem gotówkowym), który znika TO z obiegu fizycznego, a jego miejsce zajmują zapisy księgowe na rachunku bankowym. Sam pieniądz bankowy (bezgotówkowy), nie jest jednak wartością pieniężna, a jedynie zobowiązaniem banku do wypłaty określonej ilości znaków pieniężnych. Zostało już nawet zapowiedziana opcja środowiska bezgotówkowego (cashless). W ciągu najbliższych 2-3 dekad, najprawdopodobniej doświadczymy praktycznie całkowitej digitalizacji pieniądza przynajmniej w rozwiniętych regionach świata.

Wraz z rozwojem bankowości nastąpił także rozwój rynków finansowych, gdzie wymyślane są coraz to nowsze instrumenty finansowe, w tym instrumenty pochodne - derywaty. Są to skomplikowane instrumenty finansowe służące do hedgingu i rozliczeń, jak również do asymetrycznej kreacji pieniądza jak np. syntetyczne CDS i inne podobne formy. Nie jest to tak naprawdę przez nikogo kontrolowane na poważnie, więc nie wiadomo do końca ile tych płacideł istnieje we wszechświecie. Zapytasz dlaczego płacideł? Otóż jeżeli ktoś to akceptuje to ma to jakąś formę pieniężną. Dodatkowo pozwala to na wiele nowych możliwości zarabiania pieniędzy w formach ryzykownych i skomplikowanych zakładów finansowych - hazard z dużym kapitałem. Co ciekawe, spora część takowych operacji finansowana jest bardzo dużym kredytem, środków pieniężnych, których nie posiadają przez co stanowią zagrożenie dla całego systemu monetarnego.

Tymczasem niedawno widzieliśmy próbę wdrożenia pierwszej korporacyjnej digital currency o zasięgu światowym, reklamowanej przez twórców jako krypto-waluta. Libra. Czy jej się uda to oddzielna historia, ale trend krypto-pieniądza został już dawno wyznaczony.

11. KRYPTOWALUTY - Pieniądz rzekomej wolności

Wielu ludzi na świecie jest niezadowolonych z obecnego z-centralizowanego systemu pieniądza. W latach 80/90s ubiegłego wieku powstała grupa specjalistów, programistów, i ogólnie indywidualnych osobników, zwanych przez siebie Cyberpunk. Grupie tej nie podobał się poziom ingerencji państwowej w życie człowieka. Chodziło im o płaszczyznę informacyjnej, dostępową, ale przede wszystkim o system pieniądza dłużnego FIAT, w którym ciągła kreacja waluty, poprzez kredyt komercyjny, czy tez ostatnie masowe dodruki QE, powodują ciągłe zwiększanie podaży waluty i przez to rozwadnianie siły nabywczej już istniejącej.

To właśnie z grona rozsianych w świecie cyberpunków wyszła idea oddolnej, nie kontrolowanej centralnie waluty, i co ważne o ograniczonej podaży, za pomocą której można by dokonywać transakcji cyfrowych, zachowując przy tym wartość środków nabywczych w czasie, a przede wszystkim chroniąc się przed centralnie zarządzaną bankowością. I tak powstała idea KryptoWaluty jako potencjalnego środka płatniczego, wolnego od kontroli centrum.

Waluta ta miał ta mieć formę zdecentralizowanego, ograniczonego ilościowo, niezależnego i nie-kontrolowalnego przez rządy cyfrowego tokena, przenoszącego wartość w czasie. Co ciekawe, inspiracji poszukiwano w systemie złota monetarnego. Dlatego też część ludzi widzi kryptowaluty jako potencjalne źródło Krypto-Złota.

Grupa zaczęła pracować nad koncepcją, ale jednym z głównych problemów nie do pokonania był Double-Spending-System problem, czyli teoretyczna sytuacja w której użytkownik może używać tego samego tokena więcej niż raz poprzez powielenie lub sfałszowanie pliku cyfrowego. Rozwiązanie problemu zostało zaproponowane w 2008 przez Satoshi Nakamoto, kiedy to grupa cyberpunków pod tym pseudonimem opublikowała manifest Bitcoin: A Peer-to-Peer Electronic Cash System. Czas ten uważany jest za narodziny krypto-walut. Od tego czasu wiele się zmieniło, a dziedzina krypowalut przeżywa silny rozwój. Co to są te krypto-waluty?

Krypto Waluta (lub waluta kryptograficzna) jest cyfrowym aktywem/środkiem płatniczym, opartym na komunikacji internetowej, zaprojektowanym jako środek wymiany, które wykorzystuje silną kryptografię do przeprowadzania/zabezpieczania transakcji finansowych, takich jak kontrola tworzenia dodatkowych jednostek czy też weryfikacji transferu istniejących już jednostek.

Kryptowaluta wykorzystuje w swoim działaniu technologię łańcuchów blokowych blockchain (rozproszony publiczny rejestr), w celu uzyskania decentralizacji (eliminacji centralnego zarządzania), przejrzystości transakcji (transakcje są anonimowe, ale każda z nich dostępna jest publicznie), jak i niezmienności (transakcje są nieodwracalne). Najważniejszą cechą kryptowaluty jest to, że nie jest ona kontrolowana przez żadną władzę centralną. Zdecentralizowany charakter łańcucha blokchain powoduje, że kryptowaluty teoretycznie są odporne na dawne sposoby kontroli i ingerencji rządu. Kryptowaluty są przesyłane bezpośrednio pomiędzy dwoma osobami przy użyciu kluczy prywatnego i publicznego (Analogia do Peer-to-Peer komunikacji internetowej).

Bitcoin, jako pierwszy, jest uznawany za najważniejszego z ogromnej i rosnącej rodziny. Pozostałe są określane mianem "altcoinów". Jest naśladowany lub jest inspiracją dla dziesiątek tysięcy jeśli nie milionów innych oddolnie stworzonych kryptowalut, a jego bardzo zmienna wycena, jak i odpowiedź na pytanie, ile z BTC jest w rękach grubej finansjery, a ile pozostało w prywatnych, jest źródłem codziennych newsów. W szczególności, gdy "ojciec-wszystkich-kryptowalut" idzie w górę falami Elliotta przy okazji kolejnych halvingów.

Jak napisaliśmy Bitcoin zapoczątkował bardzo dynamiczny rozwój dziedziny kryptowalut, gdzie prowadzone są ciągłe prace nad wymyślaniem czy tez ulepszaniem już obecnego i publicznie dostępnego (open-source) kodu. Prace te mają celu poprawę prędkości i przepustowości operacji, anonimowości, sposób uzyskiwania rozproszonego konsensusu, czy też zasad kopania. Są też prace nad innymi użytecznymi wersjami koncepcji łańcucha blokowego. Tak np powstały inteligentne umowy (smart contracts), umożliwiające zawieranie transparentnych publicznie umów w których transakcje przeprowadzane są w ściśle określonych warunkach.

Na przestrzeni dekady postrzeganie krypto-walut zmieniło się z anarchistyczno/antysystemowego na "zastąpmy nimi globalny system rozliczeniowy" czy też na aktywo spekulacyjne o wysokiej stopie zwrotu, ale też o silnej zmienności. Twórcy nie wzięli jednak pod uwagę, że stworzony przez nich technologicznie mogą zostać zaimplementowany przez tych, z którymi chcieli oni walczyć. Bankierom centralnym, jak i wielkim firmom technologicznym zajęło tylko chwilę czasu, aby zrozumieć z jaką wielką rewolucją i potencjałem mają do czynienia. Potencjałem dla rozwoju digitalnego pieniądza, gdzie publicznie dostępna technologia tylko się prosi aby zostać właściwie zaimplementowana. Na poziomie korporacyjnym, krajowym oraz międzynarodowym.

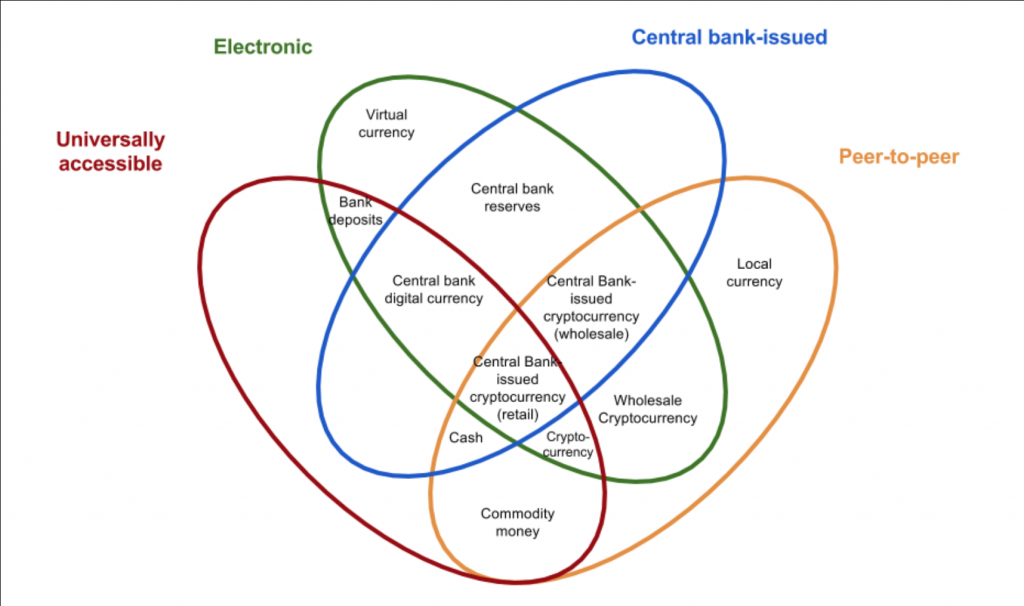

12. CBDC - Narodowy waluta cyfrowa

CBDC to skrót od Central Bank Digital Currencies. CBDC jest koncepcją, cyfrowym tokenem płatniczym, który jest emitowany, zarządzany i w pełni gwarantowany przez bank centralny, przez co staje się prawny środkiem płatniczym. Token ten ma on posiadać unikalne charakterystyki wynikające z faktu, iż emitentem i zarządzającym ma być sam bank centralny.

W związku z postępem technologicznym, rozwojem prac nad alternatywnymi (i prywatnymi) sposobami płatności, czy też spadkiem wykorzystania gotówki na całym świecie, wiele banków centralnych rozpoczęło prace badawcze, mające na celu stworzenie własnej implementacji CBDC, będącej uzupełnieniem do emitowanej przez nich gotówki. Światowym liderem w dążeniu do uzyskania własnej implementacji zdigitalizowanych pieniędzy są Chiny, ale inne potęgi gospodarcze takie jak EU czy USA też pracują w temacie. BIS informuje także, iż większość banków centralnych w swoich jurysdykcjach prowadzi mniej lub bardziej zaawansowane prace nad digitalizacją pieniądza.

O nurcie CBDC słyszymy już od kilku lat, ale dopiero od niedawna pojawiły się informacje o przyspieszaniu prac w tym kierunku. PBOC dla przykładu prowadziło prace nad digitalnym RMB już od 2014, ale dopiero niedawna próba stworzenia Libry przez Facebooka spowodowała zintensyfikowanie prac. Przypadek?

Banki Centralne w pracach nad zdigitalizowanymi walutami skupiły się na technologii blockchain, która to jednak w założeniu miała za zadanie uniemożliwić śledzenie, identyfikację i rozpracowanie bankom centralnym. Istnieją jednak alternatywne technologie jak np. hashgraph, które spełniają wymagania stawiane dla odgórnie i centralnie emitowanych kryptowalut, przez co jednocześnie stanowią najgorszy koszmar cyberpunków, i wszystkich pragnących zachować anonimowość.

Według centralnych bankierów CBDC ma przynieść dla gospodarki więcej zysków i strat. Ma on przede-wszystkim generować oszczędności wynikające z obecnej emisji papierowej. System rozliczeń ma być tak zrealizowany, że każda transakcja pieniężna, rejestrowana na odpowiednich indywidualnych kontach (ledgerach), ma następować w trybie natychmiastowym, co może dać dalsze oszczędności dla gospodarki, jak i zmniejszyć opłaty transakcyjne. Nie wątpliwie może to przynieść wiele korzyści, jak pozbawienie prywatne banki emisji kredytu i przeniesienie tej funkcji do banku centralnego. Niewątpliwie łatwiejsze ma być realizowanie polityki monetarnej, jako że i mechanizmy transmisji pieniądza do obiegu mogą mieć inną, i nawet bezpośrednia formę. CBDC ma tez zwiększyć dostępność finansową, zarówno dla Kowalskiego, jak i firmy jego, wszak każdy ma mieć do tej bankowości dostęp.

O czym bankierzy nie informują, to całe inne spektrum możliwości finansowych (np. w sytuacjach kryzysowych), gdzie CBDC i zapewne w kolejnym etapie zaimplementowane środowisko cashless w jurysdykcji może prowadzić do np:

- Zniknięcia dolnej granicy dla stóp procentowych, czyli możliwość adaptacji NIRP;

- Implementacji podatków od posiadania, a obywatel nie ma możliwości wyciągnięcia waluty z bankomatu;

- Zniknięcia jednego z większych ryzyk bankowości: bank-run-u;

- Zapewnienia całkowitej możliwość śledzenia przepływów pieniężnych, co oznacza pełną inwigilację finansową, przez co potencjalnie likwiduje szarą strefę, unikania podatków, ale również może powodować nakładanie innych kar, w wyniku analizy przepływów finansowych;

- Banki centralne mogłyby przestać działać jako pożyczkodawcy ostatniej szansy.

Dlaczego zatem USA, obecny hegemon daje się wyprzedzić w wyścigu? US dolar jest przecież globalną walutą rozliczeniową świata, w większości kontraktów bilateralnych pomimo nurtu "dedolaryzacji". Cyfrowy amerykański dUSD jest więc kwestią czasu, o czym informuje sam FED (system FedNow), ale nie zgadza się aby to USA wytworzyło pierwszą walutę CBDC. Jak wiadomo amerykański udział w systemie światowym jest bardzo duży i USA nie można sobie pozwolić na błędy. Lael Brainard, członek Rady Gubernatorów FED poinformował, iż status USD jako waluty rezerwowej świata wymaga odpowiednich prawnych, politycznych i operacyjnych działań na sferze prywatności, polityki monetarnej, finansowej stabilności oraz operacyjnego ryzyka. Dlatego też lepiej aby inna waluta, z aspiracjami przetarła szlak, tak aby na jej potencjalnych problemach i błędach stworzyć digitalnego dolara. Ale czy na pewno? W życiu tak bywa że kto pierwszy ten lepszy, a jeżeli chodzi o pieniądze to sprawa staje się jeszcze bardziej oczywista. Tak więc sprawa jest wielce podejrzliwa. A może tak USA już wie że dolar już nie będzie długo nosił korony globalnej waluty rozliczeniowo-rezerwowej i zostanie zastąpiony przez właściwą i niezależną od żadnego państwa globalną walutę cyfrową?

13. dSDR - Globalna waluta cyfrowa.

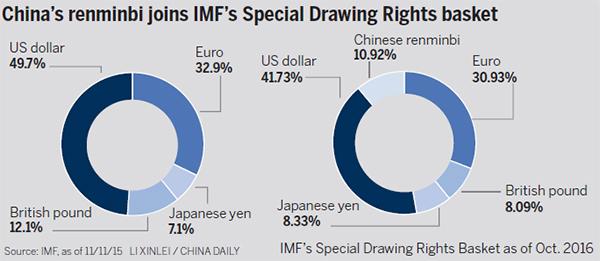

Międzynarodowa finansjera już od dawna pracuje nad globalnym, ale i niezależnym od państw środkiem płatniczym. Pierwsze dyskusje temacie pojawiły się w okolicach konferencji w Bretton Woods, gdzie zaprezentowana została przez J. M. Keynes koncepcja Bancor, będą propozycją międzynarodowej waluty rozliczeniowej. Przegrała ona jednak z globalnym dolarem, forsowanym przez amerykanów. Dwie dekady później MFW stworzył swoją walutę SDR (Special Drawing Rights), czyli Specjalne Prawa Ciągnienia. SDR jest koszykiem walutowym, którego zawartość jest co 5 lat aktualizowana, tak aby odzwierciedlić udział najważniejszych gospodarek światowych. I tak za 2015-2020 w koszyku znajduje się:

USD (41,73%), EUR (30,93%), CNY (10,92%), JPY (8,33%), GBP 8,09%.

SDR nazywany jest przez co niektórych sztucznym złotem, i co ciekawe SDR jest bez-dłużną walutą świata, jako że jej celem było stać się medium handlowej wymiany międzynarodowej, a kompozycja miała odzwierciedlać udział poszczególnych walut w rozliczeniach światowych.

Kryzys roku 2008 sprawił, iż rozpoczęła się światowa debata nad utworzeniem nowego systemu monetarnego, bo ten prawie umarł podczas zawieruchy finansowej. Jak zatem może prezentować się przyszłość systemu monetarnego opartego o digital cash? Co mogłoby zastąpić obecnego dolara w globalnym świecie digitalnym? Walka rozgrywa się pomiędzy trzeba rywalami: krypto-walutą, dolarem (walutą narodową) i wspominanym SDRem.

Wiele wskazuje na rozwinięcie pewnych idei opracowywanych na konferencji w Bretton Woods, jako w ostatniej dekadzie wiele bardzo ważnych osobistości ze świata polityki i globalnej finansjery (m.in. EU, Chiny, Rosja, Indie , MFW, Bank Światowy, BoE, ONZ) zaproponowało przejście na walutę globalną, niezależną od krajowej. I tak we września 2008 Nicolas Sarkozy, ówczesny przewodniczący EU zaproponował, aby rozpocząć działania mające na celu reorganizację obecnego systemu finansowego. W marcu 2009 zarządca chińskiego PBoC Zhou Xiaochuan w swojej przemówieniu Reform the International Monetary System opowiedział się za pomysłem Keynesa aby wytworzyć centralnie zarządzaną globalną walutą rezerwową, stwierdzając iż powodem załamania się Bretton Woods był błąd nie przyjęcia zaproponowanego przez Keynesa Bancora. Dr Zhou zaproponował stopniowe przejście w kierunku zwiększonego wykorzystania Specjalnych Praw Ciągnienia (SDR), jako centralnie zarządzanej globalnej waluty rezerwowej. Jego propozycja wzbudziła duże międzynarodowe zainteresowanie. Po szczycie Gordon Brown (zwolennik nowego systemu) miał powiedzieć “The Washington Consensus is over“. W tym samym roku na szczycie G20 Vladimir Putin wezwał do utworzenia "super-rezerwowej waluty" pod kontrolą IMF, sugerując użycie już istniejącego SDR, a komisja ekspertów Zgromadzenia Ogólnego ONZ ds. Reformy Międzynarodowego Systemu Walutowego i Finansowego, pod przewodnictwem Josepha E. Stiglitza, zaproponowała stopniowe przejście od dolara amerykańskiego do SDR. W 2010 BoE wydał raport, w którym stwierdził, iż obecny system jest gorszy niż ten z Bretton Woods. Po kryzysie europejskim w 2011 kilka ważnych osób np. Paul Volcker i szef Banku Światowo Robert Zoellick, oraz obecna szefowa IMF Christine Lagarde wyraziło opinie, iż świat musi rozpocząć reformy światowego systemu monetarnego. W 2016 szef indyjskiego banku centralnego RBI Raghuram Rajan wezwał do nowego agreement-u Bretton Woods jako pakietu przeciwdziałającemu polityce ‘beggar my neighbor‘. W 2019 roku gubernator Banku Anglii Mark Carney otwarcie przyznał, że jest plan aby zastąpić dolara jako światową walutę rezerwową. Tak więc wygląda na to że wszyscy wielcy tego świata widzą, iż obecny systemie działa nie tak jak powinien i należałoby go zmienić tak aby odzwierciedlał interesy wielobiegunowe, i nawet sugerują, iż to MFW powinno zostać odpowiedzialne za nowe globalne płaciło.

Dlaczego nie prywatne krypto? Z przyczyn praktycznych, żadna z obecnych kryptowalut nie spełnia kryteriów, takich jak płynność, stabilność czy też przepustowość transakcyjna. Charakteryzują się one także niestabilnością i silną zmiennością. I co bardzo ważne do dodania jest fakt, iż globalna waluta rozliczeniowa była pod kontrolą najsilniejszych, a więc była centralnie kontrolowana. Kryptowaluty są inicjatywami oddolnymi i nie spełniają założeń chociażby legislacyjnych. Ani IMF, ani BIS, ani USA ani Chiny ani EU nie pozwolą na wejście do tak prestiżowego grona oddolnej inicjatywy. Tak więc prywatna waluta nie jest brana pod uwagę. Można więc już wnioskować, iż kryptowaluty pozostaną tokenami oddolnymi. Ale może tak miało być już od samego początku?

Dlaczego nie dolar? Wiele anty-amerykańskich krajów wyrzuca dolara ze swoich układów handlowych stawiając na bilateralne kontrakty między-krajowe. Powoduje to stopniowe zmniejszanie roli dolara jako medium wymiany międzynarodowej. Dzieje się tak, iż amerykanie zaczęli używać swoją walutę jako broń gospodarczo-finansową. Dodatkowo SWIFT dostał konkurencję w postaci rosyjskiego MIR i chińskiego CIPT, i zaczynają być one implementowane na świecie. Dodatkowo, co bardzo ważne, USD będący obecną globalną walutą rezerwowo-rozliczeniową, jak i zarazem lokalną jest ofiarą Paradoksu Triffina, który mówi że waluta narodowa nie może służyć efektywnie zarówno lokalnej jak i globalnej gospodarce. Tak więc rola dolara stopniowo w światowej wymianie, i prawdopodobnie zostanie to znów odnotowane przy wycenie koszyka SDR (w 2020).

Biorąc pod uwagę wezwania bardzo ważnych ludzi z dziedziny finansów i polityki, można więc już śmiało przypuszczać że świat zmierza w kierunku nowej globalnej waluty w formie koktajlu walutowego. Będzie to najprawdopodobniej nadal koszyk walutowy oparty na walutach najważniejszych gospodarek. Z uwagi na szybko nadchodzącą digitalizacje płatności będzie to prawdopodobnie koszyk walutowy dSDR, który zaimplementowany zostanie zapewne jako stablecoin, czyli pseudo-krypto-waluta, mająca w sobie koszyk innych walut, i mająca w nich pokrycie. Z uwagi na ludzką tendencję do dodruku, istnieją też poszlaki iż będzie on w jakiejś formie zabezpieczony złotem, bądź też inną formą pokrycia materialnego. Wszak nie po to banki centralne skupiają tony złota aby je trzymać w skarbcu.

Z czasem może też nastąpić pełna implementacja nowej globalny krypto-waluta rezerwowej przyszłości - Bancor 2.0/Cosmos, o której pojawiają się już czasami informacje. Miał to zresztą potwierdzić w 2008 Dominique Strauss Kahn, ówczesny zarządca IMF, który zapytany, jaka ma być rola IMF w nadchodzącej przyszłości, miał on wtedy powiedzieć: “Keynes, 60 years ago, already foresaw what was needed; but it was too early. Now is the time to do it. And I think we are ready to do it!”, czyli kreślenie Bancora 2.0 może być na stole kreślarskim. Jakby miał on wyglądać? Jako międzynarodowa jednostka rozliczeniowa (ICU), biorąca pod uwagę proporcjonalność danego kraju, względnego udziału w handlu światowym. Każdy kraj dostał by przydział rezerw, które później były by aktualizowane o bilans handlowy. Jako że przepływy kapitału stanowią lwią część globalnych przepływów, zostały by one opodatkowane w oparciu o całościowy napływ kapitału do danej krainy. Piękne, nieprawdaż?

Podsumowując, jak może wyglądać nowy pełny cyfrowy system monetarny, można naszkicować iż, nowy system monetarny ma spore szanse być stworzony jako system dwu-poziomowy (2-Tier) w którym:

- Na poziomie kraju zostanie zaimplementowana lokalna waluta CBDC, za którą będzie odpowiadał bank centralny danego kraju, i on sam decydował o polityce monetarno-gospodarczej. Przypuszczalnie, przez jakiś czas można nadal płacić gotówką fizyczną, jednak udział tejże w rynku transakcyjnym spadłby do jednocyfrowej wartości procentowej, a także byłby ograniczony pewnym odgórnym poziomem wartości transakcji jaką można dokonać.

- Na poziomie międzynarodowym, jak i dużych przepływów finansowych, system używałoby systemu cashless podobnego do lokalnych CBDC, ale już pod kontrolą IMF. dSDR jako pan-narodowa waluta handlowo-rezerwowa o międzynarodowym zasięgu. Oczywiście pytaniem jest jak wyliczać skład procentowy walut w koszyku dSDR, ale o takich zasadach decydują już najsilniejsi (Might is Right).

Tymczasem jednak niedawno widzieliśmy próbę wdrożenia pierwszej korporacyjnej cyfrowej (krypto)waluty o zasięgu światowym: Libra. Facebook podczas jej prezentacji poinformował, iż głównym założeniem tego projektu było zaoferowanie zdigitalizowanego systemu płatności zintegrowanego. W jakim celu, skoro na rynku istnieją już Paypal czy ApplePay, czy inne wielo-walutowe systemy rozliczeń? Facebook zaproponował jednak swoją własną digitalną WALUTĘ. Ma być ona oparta o koszyk walutowy na podobieństwo SDR, a dodatkowo poprzez krótkoterminowe obligacje rządowe, tak aby całość gwarantowała stabilność. Istnieją obawy, iż ze względu na globalną popularność, jak i miliardowy zasięg Facebooka na świecie, waluta taka miała by szanse dotrzeć do miliardów ludzi. Żadne państwo nie pozwoli na otwartą ingerencje we własne sprawy monetarne. Dlatego też USA i EU odwróciły swoje początkowe poparcie dla tej idei, a za nią nastąpił gwałtowny zwrot wspierających Librą instytucji finansowych: Visa, Ebay, Paypal i innych. Libra podupadła koncepcyjnie, ale nurt został stworzony i ma szanse zostać użyty jako narzędzie do propagacji "krypto-walut" na świecie. Wszak Kowalski nie ma jeszcze pojęcia o tym czym jest krypto-waluta, ale Facebook może mu to szybko uzmysłowić :)

Na koniec warto prze-iterować bardzo ważne ryzyko dla świata: nurt cashless jest ciągle wdrażany i nieuchronnie implementowany. Pytanie otwartym jest czy nastąpi to już za naszego życia czy może dopiero za życia naszych dzieci.

The End

Bmen & Enemy