Czwarty i ostatni wpis z serii o historii Banku Anglii na kolumnie autorskiej @Enemy o historii finansowej świata. Wszelkie opinie, przemyślenia i sugestie bardzo mile widziane. Wszelkie prawa zastrzeżone. Poniższy tekst jest w oryginale, jaki podesłał autor.

Przełom

Pozostawiliśmy BoE z deprecjacją funta w 1967 r. Nie był to jednak koniec kłopotów. Przypomnijmy co się zatem działo. W 1968 r. zawiesił swoje działanie London Gold Pool w ramach którego BoE działało jako przedstawiciel rządów Europy Zachodniej. Doprowadziły do tego naciski spekulacyjne tych, którzy uświadomili sobie, że waluta USA nie jest wystarczająco silna aby utrzymać pewien barbarzyński kruszec na poziomie 35 USD za uncję. W nadchodzących tygodniach dokonano tak dużych transportów z Fort Knox do Threadneedle Street, że spowodowało to zarwanie podłogi w pomieszczeniu do ważenia. Na prośbę FEDu (i wsparciu O’Briena), nowy minister skarbu Roy Jenkins, zgodził się na tymczasowe zamknięcie Londyńskiego rynku złota. Jego ponowne otwarcie nastąpiło w Kwietniu 1968 r., po tym jak przedstawiciele banków centralnych spotkali się w Washington DC utworzyli 2-poziomowy rynek złota.

Chodziło tu o wytworzenie 2 poziomów cen dla kruszcu. Pierwszy byłby dla mas i byłby izolowany od wyceny bankowej. Tutaj uczestnicy mogliby obracać kruszcem po cenach i na zasadach ustalanych przez nich samych rynkowo. To byłoby po prostu zamknięte akwarium z własnym mikroklimatem i prawami. Poziom drugi byłby przeznaczony dla banków centralnych obracających złotem. Ten ściśle trzymałby się kursu 35 USD za 1 oz, tam rządy jak i banki kontynuowałyby dotychczasowy system. Rynek bankierów nie zakupywałby złota od rynku dla mas ani też go nie sprzedawał. W rynku bankowym, złoto przechodziłoby między balance sheets zainteresowanych w postaci cyfr. Wszystko to, bo USA wiązało poważne nadzieje z systemem SDR opracowywanym wówczas przez IMF, co pozwoliłoby w pewnej perspektywie czasowej na zastąpienie złota stabilnym koszykiem walutowym.

Gubernator Leslie O’Brien musiał ponadto sprostać niebezpieczeństwu rozpadu strefy szterlingowej, która w wyniku spadku wartości GBP zaczęła się od niego odwracać. Uznano Australię jako kraj kluczowy w tej sytuacji. Mając na wsparcie pożyczkę udzieloną przez inne banki centralne w wysokości 2 mld USD (Basle Agreement) O’Brien wyruszył na Antypody incognito celem niejawnych negocjacji. Udało się – Australijscy oficjele zdecydowali się nie porzucać całkowicie GBP w rozliczeniach międzynarodowych, a za Australią podobny kierunek obrały pozostałe kraje strefy. Kraje bloku zażądały jednak od Wielkiej Brytanii ubezpieczenia swych wkładów w BoE według kursu dolara, czyli wprowadzenia mechanizmu waloryzacji do dolara w wypadku dalszych dewaluacji, co też się stało. Słabością systemu było, że kraje członkowskie deponując swe rezerwy w Banku Anglii, stawały się wierzycielami Wielkiej Brytanii. Na ten moment jednak uspokojono sytuację.

Końcówka lat 60-tych to kryzys społeczeństw zachodnich i ofensywa Moskwy i Pekinu. Protestują socjalizujący i komunizujący studenci, często machając na manifestacjach wizerunkami Mao Tse Tunga, Marksa czy kubańskich rewolucjonistów, W tym wszystkim dominują protesty przeciw wojnie w Wietnamie i ogólne niezadowolenie o podłożu społeczno-ekonomicznym w świecie zachodnim. A square mile – jak określano City odnosząc się do zajmowanej przez nie powierzchni – także ma powody. Bankierzy nie byli zbytnio ukontentowani współczynnikami płynności, programem specjalnych depozytów i poziomami regulującymi ich możliwości kredytowe – które to opisałem w poprzedniej części. Wolność działania banków prywatnych była skrępowana, a te ponadto nie czuły się chronione przed działaniami polityków – chętnie sięgających w ich kieszenie, byleby ufundować odpowiedni poziom wydatków publicznych. Stopniowo przekonanie o nieefektywności ww. środków antyinflacyjnych rozprzestrzeniało się zarówno na BoE jak i przedstawicieli Treasury czy partii politycznych w ogóle. Z tym że, rząd nie miał dobrego pomysłu co dalej, a BoE nie miał takiej wolności aby cokolwiek zrobić.

Ponadto na przełomie lat 60-70 tych w wyniku wskaźników makroekonomicznych do głosu doszły teorie monetaryzmu. Jeszcze wtedy uważano je za “modne” bądź “popularne” lecz “alternatywne”. 5 lat później brano je pod uwagę przy próbach naprawy systemu. A na koniec dekady lat 70-tych w stały się one właściwie główną ideową linią ekonomiczną.

Drogi czytelniku, właśnie zacząłeś czytać od dechy darmowy wpis. Jak już doczytasz do końca dechy to w ramach podziękowań za ciężką pracę autora chcielibyśmy cię prosić abyś ocenił przeczytane wypociny, bo autor nie-wielbłąd i pić musi, a i energii swojej musiał trochę przepalić. Na końcu wpisu masz mechanizm oceny w skali 1-5. Twoja nota dostarczy nam żywą ocenę sytuacji, wpłynie na rozwój bloga i poprawi jakość wpisów. Tobie z kolei będzie się lepiej i więcej czytało w przyszłości. Logicznie, twoje podziękowania widzimy mniej-więcej tak:

Zafundowałeś ocenę 3 czy poniżej to wypadałoby abyś napisał w komentarzu co cię boli. Negatywne spostrzeżenia? Ortografia z gramatyką? Słaby Research? Wszystko na raz? Jak dasz 4 lub więcej to wypadałoby byś pochwalił się znajomym - przecież właśnie stwierdziłeś ze materiał jest dobry, może nawet pierwszorzędny. Mechanizm Podzielisz Się linkiem znajdziesz tuż obok Gwiazdek Oceny. Czyli klikasz i pomagasz rozprzestrzeniać to co sam doceniłeś. W końcu „sharing is caring”.

Mechanizm ten to nic innego jak Czym więcej Dajesz tym więcej Dostajesz, gdyż Linkując Dalej przekazujesz wiedzę komuś a ten ktoś może ci w przyszłości dostarczyć INFO2 i Twoja Edukacja przyśpieszy. Tak więc Twoje Szanse rosną wraz z ilością Kliknięć. Twoje działania to nasz marketing, który powoduje iż sumarycznie jako Bmen Team rośniemy, a nam Pismakom być może uda się stworzyć jeszcze lepsza zawartość, gdyż będziemy wiedzieli czego po nas oczekujesz. W końcu - jeśli nie będzie publiki to i my nie będziemy pisać, a i ty nie będziesz miał czego czytać i z czego się edukować. Bez was nie będziemy istnieć i my. Mechanizm SYMBIOZY jest raczej ci znany, także rozwijajmy się razem. Koncepcja tego bloga jest darmowa i chcielibyśmy aby taka została gdyż edukacja to temat przedni. Działasz i będzie ci dane, nie działasz i może być ci odebrane. Tak więc Klik&Share lub jak wolisz Klik&Comment. Obie akcje nie-gryzące, a więc śmiało. Ilość gwiazdek to od teraz wskaźnik Przód-OR-Regres.

Wiedeńczyk

Ekonomia zachodu opierała się na Johnie Maynardzie Keynesie. Głównym adwersarzem tejże był Frederich Hayek – uważał on, że interwencje rządowe w ekonomię były zagrożeniem dla wolności. Jednak przez ostanie dekady to idee Keynesa dominowały w świecie zachodnim – idee interwencjonistyczne, mówiące, że gdy rynki dostaną zadyszki, to właśnie rządy powinny wejść do akcji ratowniczej. Hayek przeciwstawiał się temu, twierdząc, że rynki same potrafią się o siebie zadbać. Jednak od lat 30-tych był w opozycji.

Frederich Hayek. Źródło: www.wyborcza.pl

Podczas I Wojny Światowej Hayek służył w Austro-węgierskiej artylerii walczącej na froncie włoskim. Po wojnie, gdy te zostały rozczłonkowane przez narodowościowe tendencje odśrodkowe i Traktat Wersalski, Hayek wrócił do rodzinnego Wiednia i tam poznał i dołączył do uczniów libertarianina Ludviga von Mises. Tak rodziła się szkoła Austriacka, gdzie von Mises propagował zasady które brutalnie obcięte i ściśnięte dla potrzeb jednego zdania brzmiały – rynki działają i będą działać, rządy nie, a rządy socjalistyczne nigdy. Widząc z pozycji urzędnika państwowego hiperinflację w Niemczech i Austrii, Hayek zrozumiał jedno – że jest to zło niszczące demokrację. Walka z inflacją stała się zatem absolutną podstawą jego teorii.

Świat w ciągu kilku następnych lat wpadł w kryzys i zaczął się z niego podnosić – zawdzięczając to m.in.wdrożeniu programu opracowanego przez Keynesa w USA. W tym też czasie Hayek wykładał w London School of Economics. Uważał że kierunek jaki obrali keynesiści był od początku zły. Za dużo rządowego planowania powoduje, że władze stają się zbyt silne, a zbyt silne rządy przejmują ekonomię, niszczą wolność i niewolą ludzi. System powinien był zaś leczyć się sam w środowisku absolutnej wolności i jak najmniejszym czy raczej żadnym wpływie rządowym. Keynes powiedział kiedyś słowa które są mottem portalu Zerohedge – „Na dłuższą metę wszyscy jesteśmy martwi”. Hayek je zmodyfikował – „Na dłuższą metę, jeśli pozwolimy sprawom toczyć się tak jak teraz, otrzymamy masy Hitlerów, wojen i Stalinów”. Swoje teorie zawarł Hayek w „Drodze do zniewolenia” lecz krytyka Keynesa nie przysparzała mu przyjaciół w środowisku akademickim.

W 1946 r. Keynes zmarł, stając się z żyjącego apostoła ówczesnej ekonomii jej świętym. Z żywym można było jeszcze dyskutować, ale nie ze zmarłym i nie gdy jego idee implementowano powszechnie. Te chwilowo okazały się kuloodporne…

Hayek kochał góry. Mówił, że oddychają wolnością. Właśnie w hotelu w małej wiosce u stóp góry Mont Pélerin zorganizował w 1947 r. grupę intelektualistów – głównie ekonomistów ale i historyków i dziennikarzy. Wśród delegatów znajdywali się jego były mistrz Ludvig von Mises, a także młody ekonomista z Chicago w USA – Milton Friedman. Grupa 39 panów dyskutowała zawzięcie w oparach dymu papierosowego nad ideami ekonomicznymi. Robili to tak zawzięcie, że w trakcie kłótni nad dystrybucją przychodów, Ludwig von Mises w szale opuścił na trochę towarzystwo, nazywając wszystkich socjalistami. Tak powstało sławne Mont Pélerin Society, dla którego jednak „tłuste 7 lat” miało dopiero przyjść, a rozwinięciem idei dyskutowanych stał się Institute of Economic Affairs) założony w 1957 r. Hayek prorokował, że w tej wojnie przeciw Keynesowi osiągną sukces może nawet i za 20 lat.

Ale w 1950 r. świat był tak bardzo ukierunkowany na Keynesa, że nie istniało nic innego. Szukający pracy Hayek otrzymał tylko jedną ofertę, na wydziale ekonomii Uniwersytetu Chicago. Harvard, Yale czy Princeton były podówczas najznamienitszymi i najbardziej renomowanymi uczelniami w USA. Jednak Chicago uczyło myśleć, zadawać pytania, dyskutować nad odpowiedziami i nie bać się tych trudnych. Panowała tam atmosfera ciągłej zawziętej i stymulującej dyskusji. W takim środowisku wytworzyła się idea Chicago School of Economics na czele z Miltonem Friedmanem i pod patronatem właśnie Hayeka.

W 1962 r. Hayek powrócił do Austrii. Świat wciąż istniał, pomimo socjalistycznych czy w wysokim stopniu kontrolowanych przez rządy ekonomii, a jego własne teorie wolnego rynku wydawały się nic-nieznaczącymi. Hayek wykładał teraz na uniwersytecie we Fryburgu Bryzgowijskim, później w Saltzburgu, popadał w rutynę i możliwe że zaczynał wątpić w słuszność swoich teorii.

Jednak po wielu latach polityki rządowej kontroli nad ekonomią, a w szczególności nad jej głównymi gałęziami przemysłowymi (tzw. Commanding Heights), zdarzyły się 2 rzeczy, które wg. wizji Johna Maynarda Keynesa nie miały prawa się zdarzyć – inflacja i bezrobocie w krajach zachodniego świata zaczęły znacznie rosnąć w tym samym momencie. Pojawiała się stagflacja/stagnacja – keynesistowski silnik zatarł się na amen a kryzysowe proroctwa libertarian ekonomicznych i monetarystów właśnie się ucieleśniały. W końcówce lat 60-tych Friedman został specjalnym doradcą Richarda Nixona i w związku z tym potężny lotniskowiec gospodarki USA zaczął opornie zmieniać kurs. Podobny i bolesny ekonomiczny nawrót czekał teraz pancernika, jakim było UK.

Regulator

Ministerstwo skarbu miało kontrolę nad BoE a ten działał jako jego prawa ręka i regulator w kontaktach z innymi bankami i City. Te rozwijały się z każdym rokiem. Ilość kapitału bankowego w GBP, w 1962 r. stanowiła równoważnik ok 50% narodowego GDP a w 1979 r. już ok 65%. Ale ważniejsze jest porównanie kapitałów w walutach obcych. W 1962 r. był to równoważnik mniej niż 8% narodowego GBP, w 1979 r. już okolicy 85%. (ok 25% kapitału krajowego w obcych walutach, a 60% kapitału zagranicznego). To właśnie w tym okresie banki zza wielkiej wody zaczęły się przenosić do Londynu. A za nimi częściowo banki określane mianem eurocurrency.

Na rynkach wewnętrznych BoE musiał reagować na monopolistyczne zakusy plany swoich własnych banków. Otóż mamy w Brytanii 1968 r. wielką piątkę – Barclays, Lloyds, Midland, Westminster i National Provincional. Gdy ogłoszono że te 2 ostatnie połączą się tworząc National Westminster (NatWest), nie było z tym problemu. Gorzej, że podobne plany przyszły do głowy tym 2 pierwszym, a tu już była mowa o 48% udziałów w rynku bankowym UK. O’Brian przekonał Komisję Monopolizacyjną, że takie rozwiązanie mogłoby doprowadzić w następstwie do wchłonięcia banku Midland przez jeden z 2 nowo powstałych konglomeratów i zostawić UK z 2 wielkimi molochami. A w razie gdyby jakiemuś rządowi znów zachciało się nacjonalizacji (1968 r. to rządy socjalistycznego gabinetu Harolda Wilsona), to byłoby to już wtedy banalnie proste. Nie zmienia to faktu że epoka pomiędzy 1960-1970 była okresem konsolidacji w bankowości Wielkiej Brytanii – dla przykładu, dzisiejszy Royal Bank of Scotland składa się z istniejących w 1962 r. 8 różnych banków (w tym wspomniany NatWest) + RBS, które na przestrzeni lat 60-tych i w 2000 r. dokonywały przejęć, konsolidacji i zakupów innych.

Konsolidacja systemu bankowego Wielkiej Brytanii. Źródło: R. Davies, P. Richardson, Evolution of the UK banking system

Bankowość brytyjska była skrępowana przez narzędzia jakimi administrowało BoE. Specjalne depozyty (zarzucone w 1980 r.), sufity kredytowe (zarzucone w 1971 r), supplementary special deposits, hire purchase controls (zarzucone w 1982 r.), a które to w założeniu wszechwładnego ministerstwa skarbu miały być elementami antyinflacyjnymi i kontrolującymi podaż pieniądza. Z perspektywy czasu wychodzi na to, że wbrew wnioskom Komisji Radcliffe’a, taka polityka monetarna była częściowo efektywna – choć i to zależy od punktu widzenia. Miała negatywny wpływ na ceny konsumenckie i rezultaty produktywności, jednak działała pobudzająco na wskaźnik balansu handlowego w stosunku do GDP. Jednak narzędzia te były elementami większej całości keynesistowskiej ekonomii. A w dłuższej perspektywie czasowej, wstrząsy jakimi ta była poddana, przyczyniły się do wzrostu inflacji w latach 70-tych. Cytując ówczesnego gubernatora Leslie O’Briena:

“Współpraca z bankami na której polegaliśmy tak mocno i tak długo jest poważnie nadwyrężona i może pęknąć jeśli spróbujemy wdrożyć dalsze ograniczenia dla ich linii kredytowych”

Masowe przejęcia/konsolidacje na rynkach branży tytoniowej, bankowej i aluminiowej jakie miały miejsce w latach 60-tych były kolejnym zagrożeniem prowadzącym do monopolu w całych sektorach. Okazało się że dotychczas stosowany City Code on Takeovers and Mergers nie był wydajny ze względu na różnorakie możliwości interpretacyjne, więc gubernator Leslie O’Brien wziął sprawy w swoje ręce i doprowadził do wytworzenia doradczego panelu eksperckiego – Panel on Takeovers and Mergers – odpowiedzialnego za przestrzeganie, realizację i interpretację powyższego kodeksu. Panel zaczął działać nie bez problemów i oporów, ale szybko uzyskał wysoką renomę i reputację arbitra.

Innym ważnym zestawem regulacji City-BoE był tzw London Approach. Był to nieformalny zestaw układów pomiędzy BoE a bankami Londyńskimi mający na celu koordynowanie współpracy, wymiany informacji etc. w wypadku gdyby jeden z elementów zaczął się chwiać. Innymi słowy – szybka wymiana informacji miała wytworzyć zestaw poduszek który ułagodziłby, albo powstrzymał efekt domina, System istnieje po dziś dzień.

Jednak przesiąknięta ekonomicznymi ideami Keynesa lewa strona brytyjskiej sceny politycznej – będąca akuratnie przy władzy – w końcu zdecydowała się na przywołanie swojego regulatora bankowego do porządku. W 1969 i 1970 r. obradował Komitet ds. Znacjonalizowanych Przedsiębiorstw (Select Committee on Nationalised Industries), a ten już od dawna uważał działania BoE za zbyt niezależne i nieregulowane. Do planowanego pogrożenia palcem dołożył trochę sam O’Brien, który zdając sobie sprawę iż komitet jest zależny od rządu, odmawiał początkowo współpracy w tym procesie czarownic. Rezultatem był gorzki dla BoE raport, rekomendujący iż Bank ma się zachowywać mniej niezależnie a bardziej jak pozostałe znacjonalizowane przedsiębiorstwa.

Wulgarna polityka wygrała bitwę ale nie wojnę, bo w 1970 r. poprzez klasyczny demokratyczny vox populi, władzę przejęli konserwatyści z Edwardem Heathem jako nowym rezydentem 10 Downing Street. BoE w czasie kampanii zachowywał się neutralnie, lecz co oczywiste sympatie jego włodarzy szły raczej w tę stronę aniżeli ku dotychczasowo rządzącej.

Sam BoE nie był jednolitym konglomeratem i miał swoje problemy wewnętrzne. Ścierały się w nim tzw. stara i mniej stara szkoła. Tę pierwszą reprezentowali O’Brien i jego zastępcy, tę drugą, młode pokolenie ambitnych wilków. Ponadto dochodziły do tarć co do roli non-executive directors. Dyrektorów właściwych jak pamiętamy było 16 i tworzyli oni wraz z gubernatorem i jego zastępcą Radę Dyrektorów (Court of Directors), jednak do tego dochodziła znaczna liczba dyrektorów reprezentujących gałęzie przemysłu (np. górnictwo), konsorcja (np. Cadburys), związki zawodowe czy nawet od 1970 r. pewien bank prywatny (Barkleys). Ci coraz bardziej domagali się swojego kawałka wiedzy tajemnej, no bo przecież trzymano ich z dala od ważnych negocjacji czy decyzyjności. Na szczęście dzięki szybkiemu działaniu O’Briena nie doszło do tego.

Kontakty BoE z innymi bankami były dobre. Kilka lat wstecz były gubernator Crommer opisywał, że w około 30 minut, przedstawiciele wszystkich banków City są w stanie zjawić się na nagle zaaranżowane spotkanie i że raczej każdy zna tam każdego. Konflikty dotyczyły głównie regulacji rządowych (opisane kilka akapitów wcześniej narzędzia), lecz każdy rozumiał, że odpowiadało za to ministerstwo a nie BoE. Z kolei kontakty na linii BoE z jego przełożonym polegały na deklarowaniu na zewnątrz niepodległości i swej roli niezależnego doradcy, oraz postępującej marginalizacji. To, że BoE mógł od czasu do czasu pozwolić sobie powiedzieć “nie” było efektem długo wypracowywanych kontaktów gubernatorów z ministrami, co w przypadku O’Briena nie miało jednak zastosowania, bo ów spędził lata na wspinaniu się po drabinie od samego dołu. Najlepszym dowodem upadku roli jest to, że przedstawicielstwo BoE brało udział zaledwie w elementach tworzenia budżetu, nie mając całości widoku.

A sam O’Brien? Szkoda człowieka, bo tracił autorytet z tygodnia na tydzień. Gdy w 1970 r. Rolls-Royce stanął na krawędzi niewypłacalności, O’Brien próbował zorganizować akcję ratunkową wśród wielkiego kapitału City i nie wyszło mu to dramatycznie. W końcu udało się zebrać ok 20 mln GBP i to głównie dzięki bankom wielkiej piątki, ale nie uchroniło to marki od upadku w Lutym 1971 r. i nacjonalizacji w rezultacie.

Należy w tym miejscu wspomnieć o jeszcze jednej regulacji, jaką przeprowadził BoE w ówczesnym okresie. W III części cyklu o Historii Pieniądza Kruszcowego, opisałem wam m.in. karoliński system monetarny w którym to 1 funt srebra (408g.) dzielił się na 20 solidów/szylingów lub 240 denarów/pensów. Od srebra i złota w systemach monetarnych odstąpiono co prawda w XIX i XX w., jednakże podczas gdy kraje świata przeniosły się na tak dobrze znany nam system dziesiętny, Wielka Brytania, trwała do 1971 r. w systemie dwunastkowym. W zależności od konserwatyzmu i imperial thinking członków sfer wyższych – używano też w nazewnictwie od czasu do czasu reliktu XIX i XVIII w. – gwinei (21 szylingów) . Tak więc cena w sklepie – 1 funt, 12 szylingów i 6 pensów mogła być zapisana jako 32s/6d, 1p12s6d, 1/12/6 albo 1g11s6d. W konserwatywnym społeczeństwie system trwał i miał się dobrze, aczkolwiek w części byłych kolonii dokonano już decymalizacji, co mogło pogłębiać chaos rozliczeniowy.

A więc reformę, pomimo sprzeciwu części konserwatywnych warstw wyższych zaczęto wprowadzać stopniowo z datą tzw. decimal day ustaloną na 13 Lutego 1971 r. Już w Kwietniu 1968 r. zaczęto wprowadzać nowe monety 5p i 10p, mające ten sam kształt, wielkość i skład jak dotychczas używane. W Październiku 1969 r. wprowadzono monetę 50p, w Listopadzie 1970 r. wycofano banknoty 10 szylingowe. Podobnie postąpiono ze wszelkiej maści pół-pensówkami, farthingami itd.

BoE stanął na wysokości zadania i poza drobnymi problemami, zapewniono odpowiednią ilość nowych monet i banknotów. W „dniu zero”, zamknięto banki od Środy 10 Lutego do 10 rano w Poniedziałek 15 Lutego 1971 r. celem zapewnienia poprawnego działania systemu i całkowitego rozliczenie wszystkich transakcji mających miejsce w przed-reformowalnej walucie. Dlaczego Luty? Bo w gospodarce był to zazwyczaj najspokojniejszy miesiąc dla wielkich firm i banków. Pomogło to znacznie pracownikom którzy w dużej mierze musieli dokonywać przeliczeń ręcznie, bo jeszcze nieliczne oddziały były skomputeryzowane.

Wszystkie banknoty wydrukowane zostały w utworzonej w 1950 r. nowej drukarni BoE w Debden (Essex), około 14 mil od serca Londynu. Ta zastąpiła działającą od 1916 r. placówkę zlokalizowaną St Luke’s Hospital przy Old Street i działa po dziś dzień.

Ewolucja banknotu 5 funtowego 1963 – 2016 r. Źródło: www.bankofengland.co.uk, kompilacja Enemy

Oczywiście wymiany banknotów i monet dokonywano co x lat, odświeżając wizerunek panującego monarchy. To samo czyniły kraje, których królowa jest formalnie głową państwa np Australia czy Kanada – świetnie to widać na przykładzie złotych Maple Leaf-ów emitowanych przez Kanadę. A teraz ciekawostka – przy okazji śmierci monarchy, BoE i pozostałe banki centralne krajów w których monarcha Brytyjski jest głową państwa, mają obowiązek dokonać wymiany monet i banknotów w obiegu, tak aby te odzwierciedlały wizerunek nowej koronowanej głowy. Proces trwa zazwyczaj kilka miesięcy do kilku lat i przebiega sprawnie.

Downfall

Pomiędzy 1970-1974 r. tekę premiera sprawował konserwatysta Edward Heath. Myliłby się jednak ten, kto uważa, że BoE na tym skorzystało znacznie. Rozjazd ideowy pomiędzy pomysłami obu stron, spowodował iż zaistniało realne zagrożenie, że O’Brien może pożegnać się ze swoją rolą po 1 kadencji. Udało się dojść do konsensusu i zezwolono gubernatorowi na kolejną, pod warunkiem jednak, że sam odejdzie w jej połowie.

Efektem nowych rządów był początkowy zwrot ku liberalizacji polityki gospodarczej – ograniczono interwencjonizm, zredukowano subwencje dla przemysłu państwowego, dokonano cięć w strefie socjalnej i podatkowej. A wszystko to celem ograniczenia inflacji i ożywienia koniunktury. W budżecie na 1971 r. zapisano chociażby częściową abolicję podatkową i reformę tychże. Co ważne dla obywateli żyjących w domach/mieszkaniach wynajmowanych – ustalono także odgórne limity czynszowe, co jednak miało okazać się zbyt dużą ingerencją w rynek i dołożyło sporą cegiełkę do zjazdów na nieruchomościach. Na tę chwilę gospodarka odżyła – pojawił się boom na giełdzie i nieruchomościach, inflacja zaś spadła. Ten krótki okres nazwano od nazwiska ówczesnego ministra finansów – Barber Boom. Wrócimy do niego za chwilę.

Tymczasem w wielkim świecie, do wewnętrznych problemów gospodarczych doszedł dodatkowo kryzys systemu walutowego. W 1971 r. Nixon zadeklarował jednostronne zamknięcie złotego okna (Nixon Shock) i zawiesił wymienialność USD na złoto. Spowodowało to deprecjację dolara, co oznaczało też, że wszystkie powiązane z nim dzięki Bretton Woods waluty poszły w górę – w tym też funt szterling (z 2.40 do 2.50 USD). I zaprawdę powiadam wam, że nastąpił podówczas czas fluktuacji i wahań, i żadna waluta pewną swej wartości dnia następnego być nie mogła, bo po kolei zrywano peg dolarowy. W grudniu 1972 r. przedstawiciele krajów G10, dzięki inicjatywie IMF zawarli porozumienie Smithosniańskie w rezultacie którego odstąpiono od pegu USD ze złotem i zdewaluowano USD o blisko 8%. Waluty Europejskie utrzymały peg do USD, aczkolwiek dokonano rewaluacji ich wyceny, w związku z czym funt szterling zyskał 8.6%. Umożliwiono także wahania waluty na nieprzekraczalnym poziomie +2.25% do -2.25%. a bank centralny każdego z sygnatariuszy miał obowiązek interwencji na rynkach, gdyby przekroczono te progi. I ponownie – główne założenie z Bretton Woods zostało zachowane, zwiększono jednak możliwości fluktuacyjne walut. To był tzw. tunel walutowy. W ramach integracji Europejskiej Wspólnoty Gospodarczej w tym samym roku zdecydowano się na zmniejszenie tunelu do wahań plus minus 1.125%, co nazwano wężem w tunelu. W tym układzie dominantą była marka zachodnioniemiecka, wobec której waluty EWG pilnowały swojego kursu. W maju 1972 r. funt brytyjski został spegowany wobec powyższej z kursem 1 GBP = 8.3 DM.

Jednak z powodu recesji gospodarczej na wyspach, rząd Heatha odwrócił się od liberalizacji w stronę interwencjonizmu i kontroli. Kontroli do takiego stopnia, że na spotkaniach rządu dyskutowano o stawkach jakie hydraulicy powinni naliczać w przyszłym tygodniu, czy o pensjach fryzjerek. Podkreślam – takie rzeczy działy się w rządzie konserwatywnym. Nowy budżet z 1972 r. zakładał zwiększenie emisji pieniądza i wzrost wydatków publicznych, co miało pomóc rozruszać gospodarkę. W 2 miesiące po wejściu do węża walutowego, Wielka Brytania opuszczała go decydując się na upłynnienie kursu funta. Rynki doprowadziły do spadku wartości GBP do poziomów 2.30 USD i 7.70 DM. Jednocześnie z tym, rząd nałożył restrykcje dewizowe na członków strefy szterlingowej (poza Irlandią, Man, Guernsey i Jersey), co miało powstrzymać odpływ kapitału z rynków brytyjskich do pozostałych krajów strefy będących podówczas emerging markets.

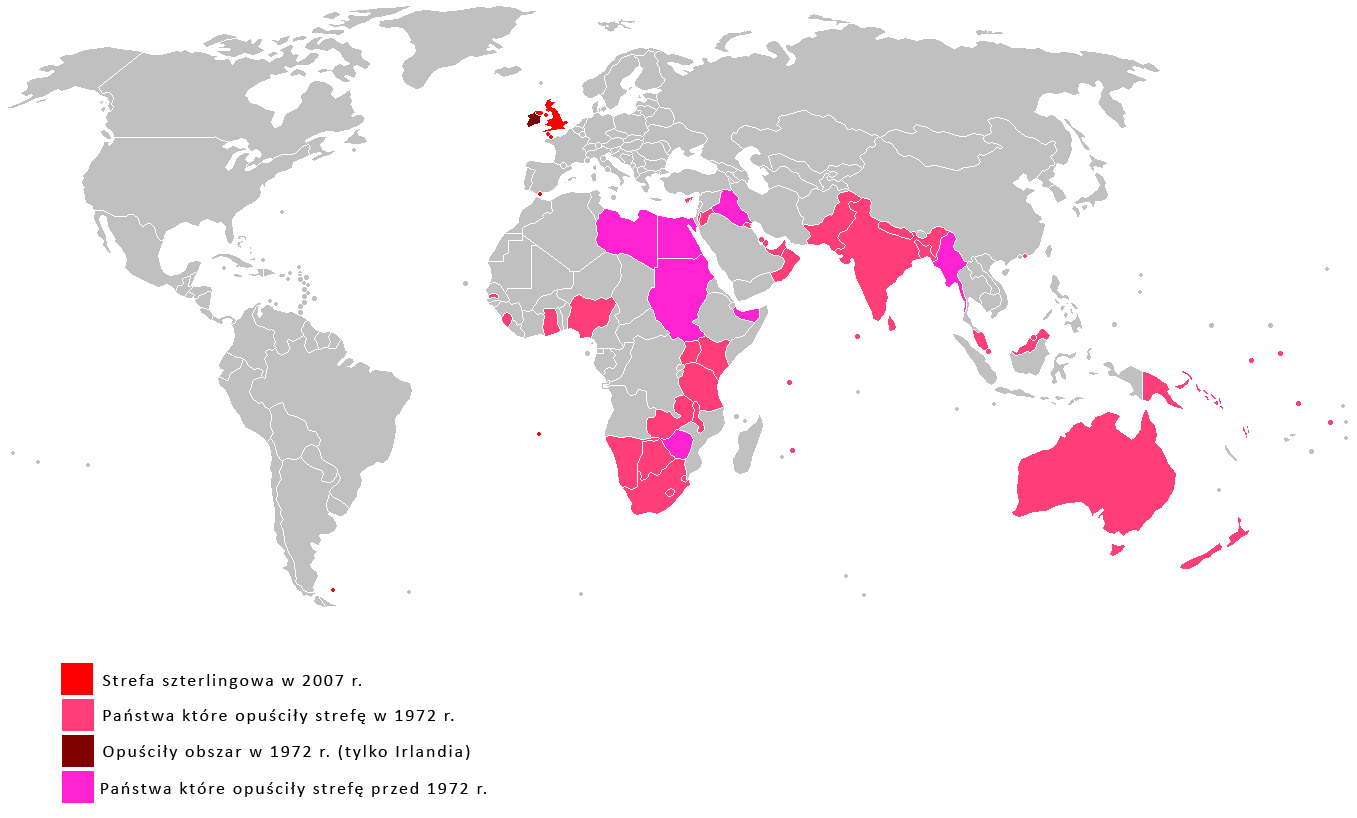

Rola funta w świecie spadała. Opisana w poprzedniej części dewaluacja funta z 1967 r. oznaczała początek końca strefy szterlingowej – tak ważnej dla ekonomii UK oraz prestiżu waluty. Bezpośrednio po wojnie funty stanowiły 90% rezerw światowych i za ich pomocą rozliczano 50% transakcji handlowych na świecie. W 1950 r. funty stanowiły 55% rezerw światowych i miały 40% udział w transakcjach. W 1958 r. udział funta w rezerwach spadł do 40 %, a w transakcjach do 20 %. Na początku lat 70-tych udział funta w rezerwach wynosił zaledwie 10 % całości, a w transakcjach miał charakter marginesowy. W 1967 r. większość krajów strefy szterlingowej nie poszła w ślady Wielkiej Brytanii (inaczej niż w 1949 r.). Swoich walut nie zdewaluowały Australia, Indie, Pakistan i Południowa Afryka – czyli najważniejsze zaraz po UK kraje strefy. Pozostałe z kolei zrobiły to, jednak w różnym stopniu co spowodowało zmiany ich kursów wobec GBP. Ponadto kraje członkowskie rozpoczęły masową dywersyfikację swoich rezerw walutowych, przechodząc z funta do USD. Tak na wszelki wypadek.

Strefa Szterlingowa 1945 – 1972. Źródło: www.wikipedia.pl

Po wspomnianym upłynnieniu kursu funta w 1972 r., zaczął on szybko tracić na wartości, Bank Anglii poniósł z powodu gwarancji z 1968 r. znaczne straty (gwarantował rezerwy zagraniczne w USD do 90% wartości po cenie z 1968 r.). Większość krajów strefy szterlingowej zdecydowała się ostatecznie na powiązanie swoich kursów z USD, lub na przejście na kursy płynne. Tak oto dobiegła końca strefa szterlingowa. Jeśli dodacie do tego jeszcze dekolonizację lat 50-tych i 60-tych, w wyniku której Wielkiej Brytanii pozostały terytoria zamorskie, raje podatkowo i przynajmniej na jakiś czas Hongkong, to macie skalę przemian. W ciągu kilku lat funt spadł z roli ważnej waluty, do waluty lokalnej z kilkoma benefitami, od imperium odpadały w procesie pokojowym i co kilka lat kolejne kolonie a kraj tonął w kryzysie ekonomicznym podbitym jeszcze kryzysem światowym.

I teraz już wiecie dlaczego taki tytuł tego rozdziału (Downfall – spadek/upadek).

Recesja

Łabędzim śpiewem gubernatora O’Briena było wdrożenie polityki monetarnej Competition and Credit Control we wrześniu 1971 r., Polegała ona na próbie kontroli podaży pieniądza w sposób niebezpośredni poprzez operacje na otwartym rynku, zamiast poprzez dotychczasowo używane sufity pożyczkowe. Niestety, narzędzie, które miało ułatwić życie bankom i zastąpić dotychczasowe skomplikowane zasady limitujące kredyty mniej skomplikowanym zestawem spowodowało zwiększenie podaży pieniądza o 72% a co za tym idzie jeszcze większą inflację, a także bezpośrednio przyczyniło się do tzw. Drugiego Kryzysu Bankowego. Podczas Barber Boom ludzie brali kredyty ale przeznaczali je na zakup tego co właśnie przeżywało boom, czyli akcje lub nieruchomości. Banki z łatwością udzielały kredytów, bo zdjęto z nich limity, a ludzie prosili o pieniądze na rosnące w wycenach nieruchy. Pal licho banki z wielkiej piątki, ale tak samo robiły także mniejsze banki.

Nagle spadły ceny i wartości nieruchomości i okazało się, że wiele z pośród banków stanęło na granicy bankructwa. Otóż banki udzielały znacznej ilości kredytów, same zadłużając się aby utrzymać wymagane poziomy assetów i zabezpieczeń. Z drugiej strony wiele kredytów zamieniło się w bad debt, no bo jak inaczej można nazwać kredyt, którego oprocentowanie wzrosło i zrobiło to w środowisku inflacyjnym, udzielony na coś czego wartość właśnie sporo zmalała. Tak – zmalała, więc bank musi zapożyczyć się aby utrzymać odpowiedni poziom assetów i zabezpieczeń w których skład wchodzą nieruchomości z hipoteką, których właśnie ta wartość maleje. Dodajcie do tego jeszcze znów rzeczy pozornie nie mające wpływu – upłynnienia pegów po Smithsonian Agreement, wojny na bliskim wschodzie i powiązanego z nią krachu na rynkach akcji.

W rezultacie narastających chaosu i zgodnie z przyrzeczeniem, O’Brien złożył rezygnację z końcem Czerwca 1973 r. Na stanowisko gubernatora wybrano jednego z non-executive directors – Gordona Richardsona. City postrzegało go jako bardzo inteligentnego prawnika i rysownika ale nie administratora i bankiera. W tej drugiej części mylili się.

Gordon Richardson. Źródło: www.wikipedia.pl

W wyniku trudności Competition and Credit Control, BoE otrzymał poważny cios w swoją renomę. Jednak to było w tej chwili najmniejszym zmartwieniem. Nowy gubernator Gordon Richardson już na samym początku swoich rządów doradzał bezpośrednio bankom City powstrzymanie się od udzielania łatwych kredytów w aktualnych liczbach, bowiem niekontrolowane niczym kredytowanie może doprowadzić do zniszczenia całego programu. Rząd Heatha popełnił tu błąd, wierząc, że sytuacja się unormuje. Niestety gwoździem do trumny stała się kolejne wojna na bliskim wschodzie. Arabsko-Izraelska wojna Jom Kippur z 1973 r. spowodował, ze kraje OPEC podniosły 4-krotnie ceny ropy naftowej, Spadł popyt i produkcja, wzrosła inflacja i w rezultacie tego wszystkiego Downing Street wprowadziło urzędową kontrolę cen i płac, co jednakże nie pomogło w rozwiązaniu problemu.

BoE wkroczył do akcji dokonując bail-outu ok. 30 banków i wspomagając znacznie kolejne 30. Wydano na te cele łączną kwotę 100 mln GBP. Jednym z efektów wspomnianego kryzysu, stał się Banking Act 1979 r., formalnie wdrażający 2 poziomowy system który realnie odróżniał BANKI od LICENCJONOWANYCH UŻYTKOWNIKÓW DEPOZYTÓW. Program Competition and Credit Control zlikwidowano na koniec 1973 r. powracając do zarzuconej na ten czas kontroli kredytowej. A wy drodzy czytelnicy zaznajomiliście się właśnie z ciągiem wydarzeń zapamiętanych jako tzw. Drugi Kryzys Bankowy w UK.

Rządowi Heatha nie udało się rozwiązać problemów trapiących gospodarkę i w rezultacie wyborów w 1974 r. tekę premiera na powrót odzyskał Harold Wilson z Labour Party. W tle były masowe strajki przemysłu górniczego i kryzys ropy. Problemy ciągłych powszechnych strajków w Wielkiej Brytanii prasa europejska nazywała „English Disease”. Zdecydowano o zwiększeniu emisji pieniądza i deficytu budżetowego celem przezwyciężenia stagnacji gospodarczej. Dzięki temu gospodarka rosła w umiarkowanym tempie 2-3% rocznie, ale dodało to paliwa do ognia inflacji, która w 1975 r. osiągnęła 24%. W późniejszych latach ustabilizowała się na poziomach 12-15%, czyli trudnych do nazwania satysfakcjonującymi. Tyle pozytywu, że ustabilizowano na powrót ceny nieruchomości. Oczywiście GBP spadł, sięgając 2.2 USD i 5.2 DM.

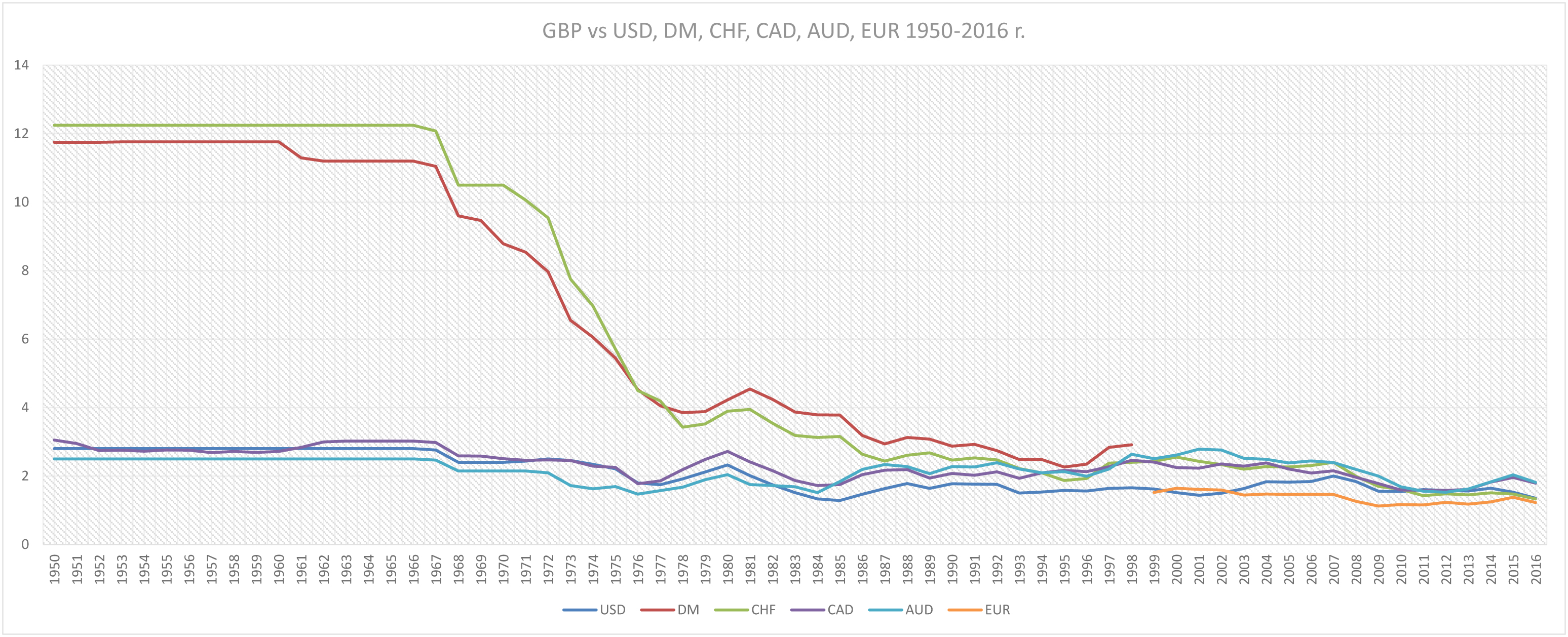

GBP i wybrane waluty 1950-2016. Źródło: kompilacja na podstawie danych z różnych źródeł

W roku 1976, następca Wilsona – James Callaghan (także Partia Pracy) wykonał kolejny zwrot koncentrując się na stabilizacji funta i przede wszystkim walce z inflacją. Denis Healley – Minister skarbu w nowym rządzie – ogłosił pakiet oszczędnościowy który polegał na wzroście podatków i cięciach w wydatkach budżetowych. Spróbowano tymże ograniczyć tempo przyrostu nowego pieniądza i to już była spora zmiana w kontekście ostatnich lat czy w ogóle rządów Partii Pracy po 1945 r. W następnych latach skupiono się na walce z inflacją (a nie z bezrobociem), zaś głównym narzędziem uczyniono politykę monetarną w miejsce fiskalnej. Wielki eksperyment Keynesowski został zakończony. Niestety próby wyjścia z impasu nie skutkowały – w listopadzie 1976 r. rynki światowe panicznie uciekały od GBP, co spowodowało jego dalsze spadki do 1.6 USD i 3.8 DM. Koło ratunkowe dla tonącego było dwojakie – kredyt z IMF w wysokości 2.3 mld funtów i wzrost dochodów z eksportu ropy naftowej wydobywanej w akwenie Morza Północnego. Pomimo chwilowego sukcesu w dławieniu inflacji (8.5% w 1978 r.), ta zdołała odrobić straty i w 1979 r. sięgnęła 13.5%.

Problemy inflacyjne lat 70-tych doprowadziły do desperackich prób utworzenia anty-inflacyjnej polityki monetarnej. Rezultatem były monetary targets zaadoptowane w 1976 r. Była to próba ograniczenia wzrostów i poziomów broad money, czyli najszerszego z agregatów pieniężnych. Chodziło tu o zmniejszenie wolumenów w domostwach, w biznesach, bankach na kontach czy w krótkoterminowych inwestycjach. My nazywamy go agregatem M3. W BoE zdawano sobie sprawę że zapotrzebowanie na duże M3 nie służyło stabilnym wpływom do skarbu państwa i ograniczało skuteczne używanie narzędzi związanych z krótkoterminowymi stopami procentowymi. Dlaczego jednak wybrano największą, a nie mniejszą czyli potencjalnie łatwiejszą do okiełznania narrow money? Było o wiele łatwiej powiązać M3 z deficytem budżetowym, dzięki czemu oferowało to lepsze opcje wpływania na politykę fiskalną.

BoE próbowano walczyć z inflacją w latach 70-tych ale programy, bądź przedsięwzięte środki okazywały się nieskuteczne. Udało się jednak utrzymać jaki taki konsensus pomiędzy Treasury, bankami City a przemysłem, i duża w tym była zasługa Gordona Richardsona, który osobiście znał wielu z zainteresowanych. W 2 połowie lat 70-tych wytworzono FFI (Finance for Industry), które akurat powstało z połączenia innych, wytworzono w BoE Industrial Finance Unit i utworzono całkowicie nowe Equity Capital for Industry (ECI). Wszystko to miało usprawniać działanie wielkiego biznesu, w tym międzynarodowego i zapewniać dla niego warunki do rozwoju pomimo poważnych problemów wewnętrznych kraju. Bo choć ten tonął w kłopotach, to dobrze działająca ekonomia City, utrzymywała go po części na powierzchni.

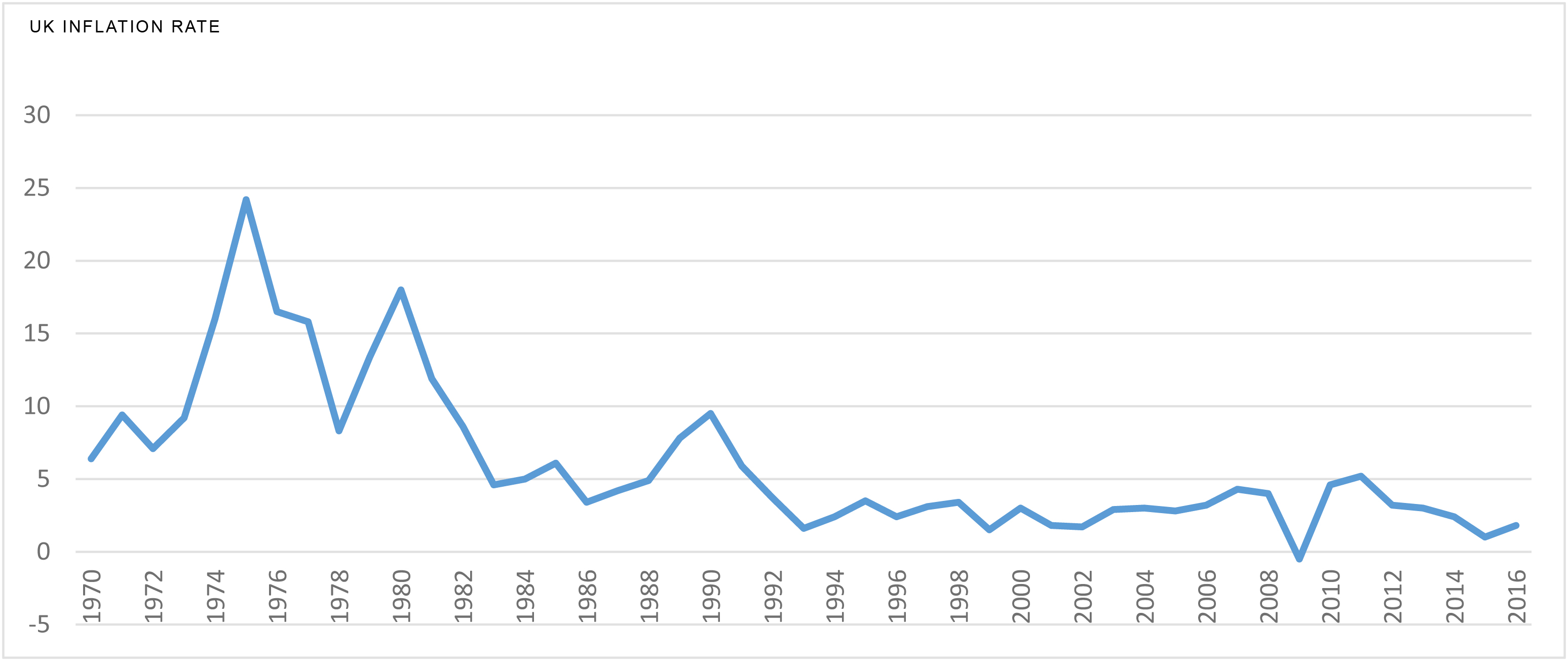

Inflacja w UK 1970-2016 r. Źródło: Office of National Statistics

Bezrobocie w UK 1970-2016 r. Źródło: www.tradingeconomics.com

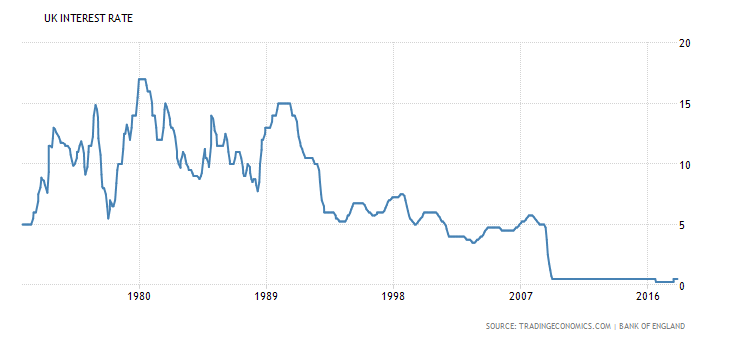

Stopy procentowe w UK 1970-2016 r. Źródło: www.tradingeconomics.com

A nie pomagały temu historycznie niskie ceny funta. Te zeszły do poziomu zbliżonego do 1.5 USD w 1976 r. po czym dopiero zanotowały odbicie. Publicznie winiono za to BoE, ale wina leżała tam gdzie był ośrodek władzy – w Treasury i jego ogromnych wydatkach. Nowemu gubernatorowi udało się w końcu przekonać rząd Labour Party do ograniczenia wydatków o 1 mld GBP teraz i podobnie w kolejnych budżetach, ponadto wypuszczono wysoko oprocentowane obligacje, uzgodniono pomoc IMF i podwyższono podatki spodziewając się dodatkowych wpływów w wysokości 1 mld GBP. Prasa zareagowała na to wszystko krytycznie ale rynki pozytywniej, co spowodowało w końcu stabilizację na poziomach 1.6-1.67 USD i odbicie w górę do poziomów 1.7 USD.

Nadzieja

Torysi stracili mandat do sprawowania władzy. W tym momencie pojawił się pierwszy promyk słońca zza czarnych chmur. Keith Joseph – jeden z ministrów w byłym konserwatywnym rządzie – rozpoczął współpracę z Margaret Thatcher – byłą minister edukacji i nauki w tymże, nad stworzeniem think-tanku „Centre for Policy Studies”. Joseph wpadł przy tej okazji po uszy w teorię monetaryzmu wytworzoną przez Friedmana. Jak pierwszy polityk brytyjski uderzył się w piersi i przyznał, że obrano zły kierunek rozwoju ekonomicznego (a od tego publicznego bicia się w piersi został podobno przezwany Szalonym Mnichem).

„Myślałem że jestem konserwatystą, Ale okazało się że cały czas wspierałem utopię. Popierałem działania rządu, ponieważ byłem niecierpliwy aby dokonały się dobre rzeczy”.

Keith Joseph dotarł w swoich poszukiwaniach do „dziecka” Hayeka – Institute of Economic Affairs – po czym po spotkaniu z przedstawicielami instytutu właściwie natychmiast – z neofickim zacietrzewieniem rozpoczął krucjatę aby zmienić sposób myślenia ekonomicznego kraju. Joseph postulował, że UK musi zaryzykować – co oznaczać miało zarówno bankructwa jak i nowych milionerów czy mniej równości. Nie raz oberwał rzuconym przez studenta jajkiem. Słowa który wypływały z jego ust to był szok – bo mała inflacja wydawała się nieszkodliwa i miała zapewniać pełne zatrudnienie, wspierać wzrost i poszerzać usługi socjalne. Była to mantra jaką kraj żył od momentu nacjonalizacji rozpoczętej w 1946 r.

Tymczasem na fali popularności idei monetaryzmu i szkoły austriackiej, w 1974 r. Gunnar Myrdal i Fredrich August von Hayek zostali nagrodzeni za pionierską pracę w dziedzinie teorii pieniądza i wahań gospodarczych oraz za pogłębioną analizę współzależności zjawisk ekonomicznych, społecznych i instytucjonalnych. Hayek miał wówczas powiedzieć:

„Kiedy byłem młodym człowiekiem, tylko bardzo starzy ludzie wierzyli w system wolnego rynku. Kiedy byłem w środkowych latach mojego życia, nikt w tym prawie ja w to nie wierzył. Teraz, cieszę się z faktu, że dożyłem momentu w którym młodzi ludzie znów w niego wierzą”.

Nagrodę przyznał The Sveriges Riksbank w kategorii Nauki Ekonomiczne, a w 2 lata później dostał ją jego największy uczeń – Friedman.

Świat kojarzy ją szerzej jako nagrodę Nobla.

Damy

Zima 1978/1979 r. była w Wielkiej Brytanii najzimniejszą od blisko 15 lat. Zapamiętano ją przede wszystkim z powodu powszechnych strajków. Bo podczas “Winter of Discontent” strajkowali chyba wszyscy. Śmieciarze, górnicy, kierowcy ambulansów, nawet grabarze. Nie dziwi więc, że po takich masowych strajkach, Labour Party nie liczyło na zwycięstwo. Władzę przejęli konserwatyści, a na ich czele kobieta, która kiedyś w swoich czasach studenckich w trakcie zażartej dyskusji podobno rzuciła na stół „Drogę do Zniewolenia” Hayeka i zadeklarowała, że “to jest to w co wierzy”. W kilka dni po wyborach Hayek wysłał jej telegram w którym dziękował za najlepszy prezent jaki mógł dostać na 80-te urodziny. Nowa premier zrewanżowała się listem w którym napisała.

“Drogi profesorze Hayek. Jestem bardzo dumna, że tak wiele się od pana nauczyłam podczas ostatnich kilku lat… Jestem zdeterminowana abyśmy odnieśli sukces. Jeśli nam się to uda, pański wkład w ostateczne zwycięstwo będzie ogromny”.

Myliłby się ten, kto uważa, że Stara Dama była zadowolona z wyboru Żelaznej Damy. W BoE postrzegano ją jako neofitkę monetaryzmu. A historia uczy, że w wojnach religijnych największym fanatyzmem odznaczają się właśnie neofici. Tak oto w 1979 r. BoE ostrzegał kandydatów przed bezkrytycznym podążaniem za ideami monetaryzmu

“Odpowiednia podaż pieniądza raczej nie będzie łatwą sprawą… dzięki kombinacji odpowiednich osądów i szczęścia, władze mają możliwość sterowania kursem tak, że pozwala to podaży pieniądza rosnąć w dozwolonych ramach bez towarzyszenia temu zjawisku nieprzewidzianych, niechcianych, czy nieakceptowanych zachowań w wycenie waluty czy wysokości stóp procentowych”.

Margaret Thatcher – Żelazna Dama – początki jej rządów zbiegły się z drugim szokiem naftowym co stworzyło kolejny bodziec inflacyjny i wepchnęło kraj w głęboką recesję. Nowa PM zainicjowała w tej sytuacji program gospodarczy inspirowany liberalizmem i monetaryzmem, co stanowiło ostateczne odejście od keynesistowskiego eksperymentu.

Domyślacie się zatem że obcięto wydatki i subsydia. Za główny cel uznano walkę z inflacją. Kanclerz skarbu w nowym rządzie – Geofrey Howe, zrezygnował z działań sprzecznych z liberalnym nastawieniem rządu. Zniesiono reglamentację dewizową i administracyjną kontrolę cen i płac. Rozpoczęto działania mające na celu redukcję podaży pieniądza, podniesiono stopy procentowe i ogłoszono Medium Term Financial Strategy (Średniookresowa Strategia Finansowa), której głównym elementem były: targety inflacyjne, targety zmniejszania agregatu broad money M3 i targety rocznego wzrostu, a te rozpisane na łączny okres 5 lat. Oparte było to na teorii, że zmniejszenie wzrostu monetarnego jest elementem niezbędnym do zmniejszenia inflacji.

Rozwińmy wątek:

W swoim kwartalnym biuletynie Bank stwierdził, że doktryna kontroli bazy monetarnej może spowodować częste i potencjalnie spore ruchy na stopach procentowych, W związku z tym został zaangażowany w połączoną Treasury/BoE komisję, która przez następne 6 miesięcy z mozołem przekopywała się przez wspomnianą doktrynę naniesioną na plany rządu. Thatcher naciskała aby zacząć działać jak najszybciej. W Marcu 1980 r. komisja opublikowała raport, w którym BoE przeciwstawiał się kontroli bazy monetarnej w tak ostry sposób jak widziałaby to Żelazna Dama. I nie chodziło nawet o niechęć BoE, ale w wyliczeniach udowodniono, że mogłoby się to skończyć dramatem.

W międzyczasie rząd opracowywał swoją Średniookresową Strategię Finansową w której wyznaczył BoE rolę monitorującego poziomów policjanta, ale nie mającego wpływu na te poziomy. Dopiero właśnie w Lutym i Marcu 1980 r. gubernator Richardson miał możliwość wyrażenia swojej opinii o planie. Uznał go za dogmatyczny, mechaniczny i sztywny. Richardson stwierdzał że plan ma problemy z obronieniem się, bo ciężko jest wyznaczyć cele monetarne na rok do przodu, a co dopiero na następne kilka, jeden po drugim. Ale udało mu się wywalczyć złagodzenie ostrych targetów na bardziej osiągalne i większe włączenie BoE do prac.

Dokładnie w tym też czasie rząd Thatcher zrobił coś co było wielkim ukłonem w stronę BoE – wycofano exchange control. Innymi słowy obywatele i rezydenci Wielkiej Brytanii, mieli teraz pełne prawo do wymiany swoich funtów szterlingów na inne waluty świata. Dotychczas, od lat 50-tych takie prawo mieli tylko nierezydenci. Był to krok w stronę redukcji wpływów państwa w sprawy ekonomiczne, przeciw keynesistowskiej kontroli nad zarządzaniem popyt-podaż, miało przyciągnąć kapitał zagraniczny i było jedną z podstaw dla rządu szturmującego hasłami liberalizacji i monetaryzmu. Dzięki temu, zaangażowaną dotychczas w proces 1/4 całego stanu osobowego BoE można było przekierować do innych zadań. A pociągnęło to za sobą ogromne zmiany strukturalne w BoE (zgodne z nowym Banking Act 1979).

Innym przykładem liberalizacji tego okresu było zniesienie przez BoE wymogu rezerwy w 1980 r. Od 1971 r. banki komercyjne zobowiązane były na trzymanie w BoE 1.5% swoich depozytów.

Nie obyło się bez przeszkód, bo realizując nową politykę monetarną, Thatcher musiała zmagać się z 2 problemami. Otóż pierwszy polegał na przyjęciu niewłaściwej miary wielkości obiegu pieniądza. Podaż pieniądza, mierzona agregatem M3, wzrastała zdecydowanie szybciej niż zakładała Medium Term Financial Strategy, a mimo to inflacja zaczęła maleć. Stawiało to pod znakiem zapytania użyteczność M3 i zastąpiono go w wkrótce w strategii rządowej węższym agregatem M0. Był to problem o charakterze technicznym, ale miał ogromne znaczenie dla polityki gospodarczej, ponieważ w tamtej chwili podważał praktyczną użyteczność nowo wprowadzonej doktryny monetaryzmu w kreowaniu polityki gospodarczej. Spowodowało to ostre napięcia. Jeśli pamiętacie z poprzedniej części ostry konflikt premiera Wilsona i gubernatora Crommera, to podobnie było w 1980 r. teraz na linii Thatcher – Richardson. Chodziło o silne osobowości stojące dodatkowo po przeciwnych stronach ideologicznych – To było przedłużenie na linii Keynes – Hayek/Friedman. Z czasem konflikt przeniósł się na linię BoE – Treasury a głównym zarzutem było prawdopodobne złe wyliczanie agregatu M3 przez BoE. M3 był przecież podówczas fundamentem i głównym punktem odniesienia dla całej strategii rządowej.

Inny problem wynikał ze wzrostu kursu funta, który w 1981 r. zbliżył się do 5 DM, co podcinało opłacalność eksportu i wpychało gospodarkę brytyjską w coraz głębszy kryzys. Zasadnicze pytanie sprowadzało się więc do tego, czy aprecjacja funta wynikała z dochodów z eksportu ropy, czy też była konsekwencją nadmiernego wyśrubowania stóp procentowych przeciw inflacji. Aby rozwiązać ten problem, rząd zamówił analizę u szwajcarskiego profesora ekonomii, Jurga Niehansa, który stwierdził, że za wzrost kursu funta odpowiadają w pierwszym rzędzie wysokie stopy procentowe. Począwszy zatem od 1980 r., BoE obniżał stopy procentowe (z dwu-cyfrowych poziomów), a rząd podniósł podatki i ograniczał wydatki budżetowe. Akcent w polityce gospodarczej przeniesiono więc z polityki monetarnej na fiskalną. Świadczyło to ponownie o stopniowym osłabieniu wpływów monetaryzmu na działalność rządu. Niezależnie od wszystkich wahań i trudności polityka antyinflacyjna zaczęła przynosić efekty. Do 1983 r. inflacja spadła z 18% do 5 % ale osiągnięto to kosztem recesji i wzrostem bezrobocia.

Dla potrzeb kontrolowania a potem zmniejszenia M3 emitowano obligacje. Te o krótkim terminie zapadalności można było sprzedać bankom i nie wliczać ich w ten sposób do M3. Te o średnim i dłuższym terminie zapadalności sprzedawano obywatelom i innym, ściągając z rynku nadmiar pieniądza. Poprzez sprzedaż obligacji państwowych klientom nie bankowym, BoE (rządowy manager długu) mógł wywierać pewnego rodzaju kontrolę na broad money growth poprzez absorbowanie z prywatnego i niebankowego sektora nadpłynności wytworzonej przez kredyt bankowy.

Politykę długu UK w pierwszej połowie lat 80-tych nazywa się Overfunding – nad-finansowanie – czyli sprzedawanie więcej niż wystarczająco długoterminowych papierów IOU (czyli różnej maści obligacji jakkolwiek by je zwać) aby finansować rząd. Wydawało się, że zarządzanie krótkoterminowymi stopami procentowymi nie było w tej sytuacji efektownym rozwiązaniem, w przeciwieństwie do zarządzania długiem. Choć cele podażowe przedstawiane w Medium Term Financial Strategy były trudne do osiągnięcia, to próby ich zaliczenia doprowadziły do zmniejszenia inflacji.

W 1985 r. minister skarbu w drugim rządzie Thatcher – Nigel Lawson doszedł do zaskakującej konkluzji – liczba wyemitowanych obligacji była ogromna, jednak M3 wzrósł. Co w założeniu nie powinno mieć miejsca. Overfunding zamknięto jako nieudany. Jednak rząd działał również innymi, już opisanymi narzędziami. Tak czy inaczej – dążono do realizacji zasadniczego celu, jakim była walka z inflacją. Po jej okiełznaniu do poziomów akceptowalnych, można było zacząć dbać o resztę.

Reformy rządu Thatcher głęboko podzieliły społeczeństwo brytyjskie. Bankructwa pociągały za sobą bezrobocie i masowe protesty w szczególności w branży górniczej. Z drugiej strony stali zaś ci, którzy widzieli, że ostatnie lata to równia pochyła dla UK i ze smutkiem godzili się na radykalne zmiany w gospodarce. Thatcher uważała że nie ma czasu na stopniowe i delikatne zwalczanie keynesizmu keynesistowskimi środkami i rzuciła kraj na głęboką i znaną tylko z teorii wodę. W pewnym wręcz momencie jej pierwszej kadencji, 364 ekonomistów wystosowało list opublikowany w The Times stwierdzając że działania rządu wpędzą kraj z recesji w głęboką depresję. W obronie Żelaznej Damy stanęło podówczas zaledwie 6. A sytuacja była na tyle ciężka, że powszechnie uważa się, iż pierwszą kadencję Thatcher uratowało tylko zwycięstwo w Wojnie Falklandzkiej w 1982 r.

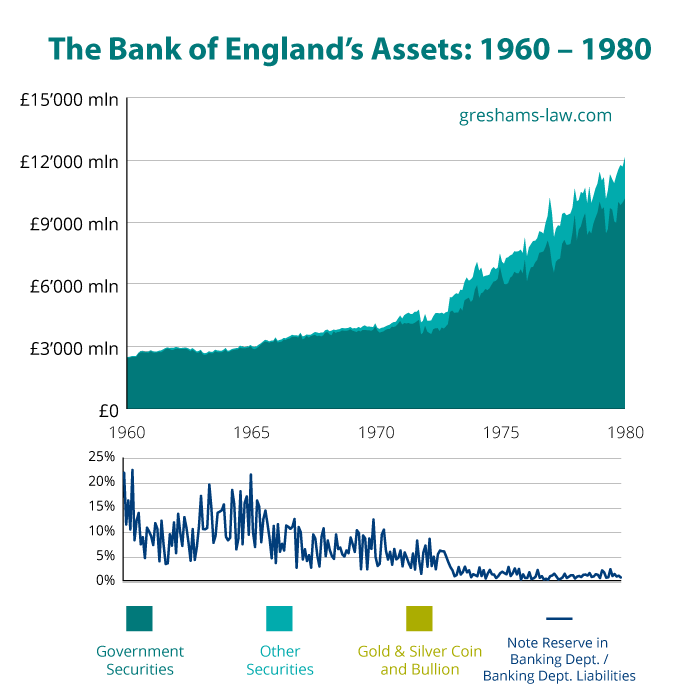

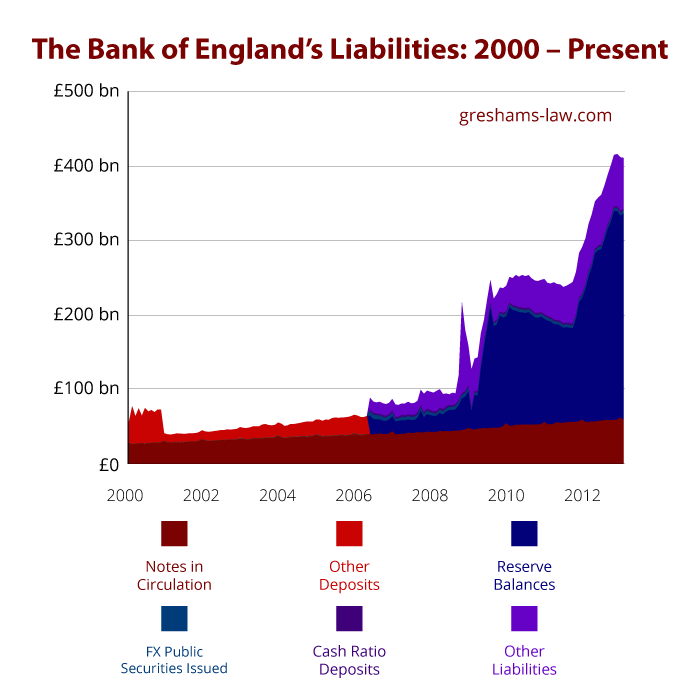

Kapitał BoE 1960-1980 r. Źródło: www.greshams-law.com

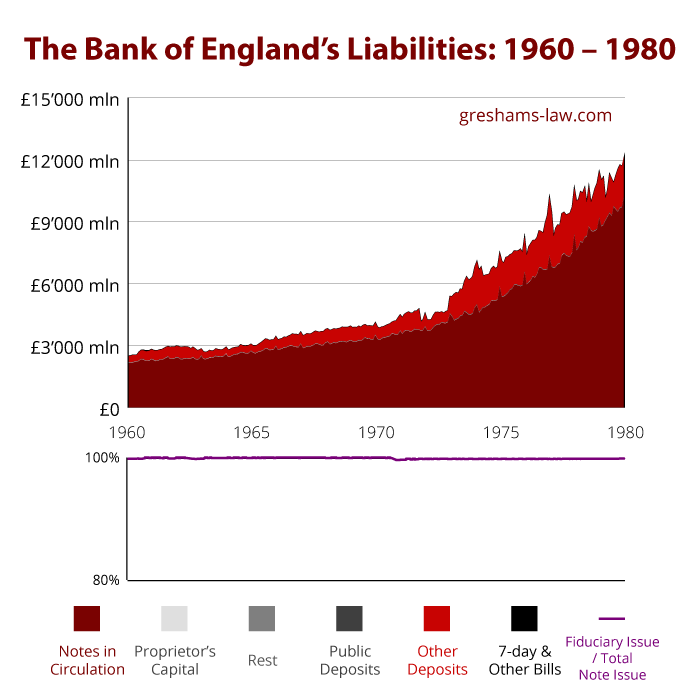

Zobowiązania BoE 1960-1980 r. Źródło: www.greshams-law.com

Renoma

W latach 80-tych BoE próbował odbudować swoją utraconą renomę poprzez działania na rynku wewnętrznym i zewnętrznym.

Polityka liberalistyczna była dla przyzwyczajonego dla opiekuńczości kraju jak uderzenie obuchem. Stara Dama miała pełne ręce roboty jeśli chodzi o upadające firmy. Doprowadzano do spotkań dwustronnych – zarządzających zakładem udziałowców i bankowych wierzycieli, nakłaniano ich do konsensusu. Jeśli trzeba było, BoE nakłaniał ku temu właścicieli i wprowadzał do firmy nowy zarząd, ale jasno powiedziano – nie będzie rządowego czy Bankowym bail-outu. Wierząc , że przemysł musi być dobrze zarządzany aby stanąć na nogi, wprowadzono w 1982 r. program Pro-Ned (Promotion of Non Executive Directors), mający na celu wyławiać, szukać i doszkalać perełki które sprawdziłyby się w roli zarządzających firmą. Program okazał się sukcesem, wymagał tylko współpracy obu stron.

W latach 80-tych BoE doprowadził do niespodziewanych ale bardzo pomocnych deregulacji dotyczących London Stock Exchange. Chodziło oczywiście o zdjęcie chomąta prawnego dotychczas trzymającego giełdę w ścisłych ryzach, ale także rozpoczęto proces komputeryzacji i uregulowano rozdział zadań pomiędzy brokerami (pośrednikami giełdowymi) a stockjobbersami (zapisywaczami akcji). Nota bene po 1986 r. ta druga funkcja przestała istnieć. W każdym razie te deregulacje zapamiętane zostały jako “Big Bang”, aby jakoś okazać ich skalę. I w rezultacie przyczyniły się do dominującej roli LSE w świecie zachodnim, gdzie mogła jedynie ustępować NYSE.

W 1981 r. znany międzynarodowy bank Standard Chartered wyraził chęć przejęcia RBS. i podczas gdy zaczęły się rozmowy, nagle do gry wkroczył ktoś nowy – HSBC (Hongkong Shanghai Banking Corporation). Richardson przeciwstawiał się ich ofertom nie do przebicia jak tylko mógł. Poza wzajemną niechęcią personalną przedstawicieli obydwu stron, chodziło głównie o aspekty bankowe. HSBC miał swoją główną siedzibę w Azji, co w razie jakiejkolwiek problematycznej sytuacji mogło zamienić BoE w odpowiedzialnego za system, ale częściowo bezbronnego w kategoriach nadzorcy bankowego Albionu oraz pożyczkodawcy ostatniej szansy. Po długich bataliach przed Komisją Monopolizacyjną, ta zdecydowała, że żadna ze stron nie ma prawa zakupu RBS. I z tym wiąże się kolejna sprawa. Bo BoE był w sytuacji w której musiał zadowolić jednocześnie jemu podległe banki, a także przyciągać kapitał zagraniczny, do stolicy finansowej starego kontynentu, jaką od lat 60-tych był Londyn.

W 1982 r. BoE wraz z kilkoma innymi bankami centralnymi poprzez BIS wsparł Meksyk, Brazylię i Argentynę, które stały na skraju niewypłacalności. W tej sytuacji, przedstawicielstwo BoE sprawdziło się jako mediator pomiędzy FEDem a Bundesbankiem. Nie dość że udało się pożyczyć potrzebującym spore pieniądze (ratując przy tym cały system, bo jakby te długi poszły w świat i zaczęły być np. wykupywane, oj by się działo…), to dodatkowo koalicja banków centralnych wpłynęła na banki komercyjne, aby te zmniejszyły wielkość rat jakie kraje Ameryki południowej miały spłacać. Weźcie pod uwagę, że odbywało się to świeżo po Wojnie Falklandzkiej, co na gruncie politycznym komplikowało sprawę. A więc gubernator Richardson dokonał czegoś wiekopomnego, bo kolejne z rzędu bankructwo Argentyny (5 razy pomiędzy 1951-2018 r. niewypłacalna lub w hiperinflacji) bez finansowej pomocy zewnętrznej doprowadziłoby do poważnych reperkusji w świecie. Tylko dzięki arbitrażowi BoE, Londyn i Buenos Aires zdecydowały się tak szybko po całym konflikcie odmrozić wzajemnie zdeponowane assety. Wygląda na to, że zaangażowanie banków Brytyjskich w Ameryce Południowej, jest chyba od XIX w. rzeczą niezmienną. Tak jak na koniec XIX w głęboko siedzieli tam Baringsowie, Tak w sto lat później Lloyds Bank.

W środku tego całego bałaganu, czyli w 1983 r., skończyła się 2 kadencja Gordona Richardsona – w 3 tygodnie po tym, jak Thatcher ledwie wygrała swoją drugą. I choć sam gubernator zaproponował aby nie zmieniać kapitana na statku jeszcze przez rok lub maksymalnie 2, To decyzja leżała w rękach Żelaznej Damy. A ta wybrała Roberta Robina Leigh-Pembertona z NatWest. Co mogę o nim powiedzieć? Wyobraźcie sobie taki absolutnie przerysowany życiorys konserwatywnego Brytyjczyka z wyższych sfer – klasyczny Eton dla chłopców z dobrego domu, następnie Trinity College o renomie i tradycji, Oxford, służba w Grenadierach, posiadłość w Kent, członek zarządu odpowiednich stowarzyszeń reprezentujących poglądy konserwatywne, przewodniczący zarządu wielkiego banku. Oto przed wami nowy gubernator BoE.

Robert Robin Leigh-Pemberton. Źródło www.geni.com

Reakcją świata finansjery był raczej brak zachwytu, ale Thatcher wiedziała co robi. Po ciągłych wojenkach z Richardsonem, potrzebowała posłusznego człowieka z kręgów konserwatywnych. Poczytałem chwilkę biogramy tego człowieka, i mógł być dobrym gubernatorem ale w spokojnych czasach. Stwierdzenia że “inflacja jest o wiele bardziej niebezpieczna niż komunizm”, czy “czy te kryzysowe spotkania o 2 nad ranem są absolutnie konieczne?”, sprawiły, że w kilka miesięcy po wyborze, rada dyrektorów starała się aby jego udział w dyskusjach, w szczególności ważnych i obfitujących w detale był jak najmniejszy. Z kolei Chancelor of Treasury w nowym rządzie został Nigel Lawson – człowiek o twardym charakterze, więc środek ciężkości przesuwał się w stronę ministerstwa..

W 1987 r. Działania BoE zostały uporządkowane kolejnym Bank of England Act, który zastąpił dotychczasowy z 1979 r. Była to wynikowa upadku Johnsom Matthey Bank (JMB) w 1984 r., którego BoE kupiło wraz ze zobowiązaniami za symbolicznego 1 funta i stopniowo wyprzedawało celem spłaty zobowiązań. Bail-out poczyniono z 2 powodów – po pierwsze rozmiar, a po drugie JMB był jednym z 5 banków bulionowych sławnego London Gold Fix. Jego upadek mógłby spowodować problemy w płynności pozostałych i zachwiać pozycją Londynu jako centrum obrotu złotem. Ale i tak podniosły się głosy oburzenia, że BoE teraz bail-outuje a w kilka lat wcześniej twardo odmawiał. Ponadto sam proces i jego reperkusje a także pewne rozbieżności w danych spowodowały wylanie całych wiader pomyj na głowy dyrektorów BoE. Cała operacja ratunkowa wymagała także udziału kilku banków prywatnych. Ale przyczyniła się do wdrożenia nowego prawodawstwa. Zlikwidowano 2-poziomowy system bankowy, nadano BoE szerokie prerogatywy i władzę nad pozostałymi bankami w UK.

Na poniższych wykresach możemy zobaczyć ciąg dalszy balance sheets BoE dla omawianego okresu. To już jest tzw. working memory teritory, czyli obszar czasowy, który istnieje w pamięci grupy współczesnych inwestorów rynkowych. Rozwój liczb na wykresie zaczął porównując do poprzednich okresów zwalniać, co związane było z różnego typu wzajemnymi umowami kursowymi i wzajemnego pilnowania kursów walutowych pomiędzy krajami kontynentu a UK. O tych wielkich wzrostach pod koniec XX w. zaraz sobie opowiemy.

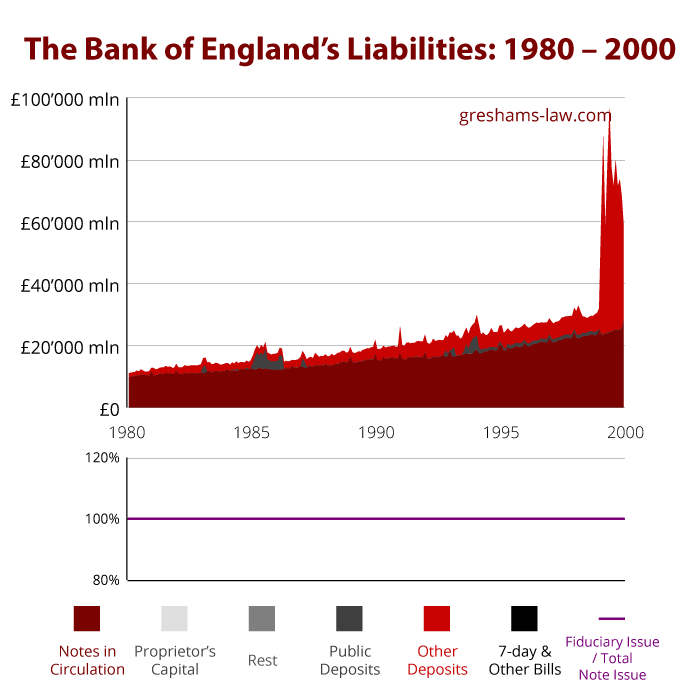

Kapitał BoE 1980-2000 r. Źródło: www.greshams-law.com

Zobowiązania BoE 1980-2000 r. Źródło: www.greshams-law.com

Integracja

Aby rozpisać wątek flirtu funta z wielkim eksperymentem Europejskiej Wspólnoty Węgla i Stali, musimy cofnąć się znów do czasów gubernatora Gordona Richardsona i początków rządów Thatcher. Nowa koncepcja polityki pieniężnej kształtowała się pod wpływem wydarzeń w pozostałych krajach EWG. W marcu 1979 r. osiem krajów Wspólnoty stworzyło Europejski System Walutowy (ESW). Na ESW składały się europejska jednostka walutowa (European Currency Unit – ECU), mechanizm stabilizacji kursów (Exchange Rate Mechanism – ERM) oraz mechanizmy interwencyjne i kredytowe. ECU był koszykiem walut krajów członkowskich, spośród których najważniejsza była Deutschemark. Natomiast ERM opierał się na zasadzie względnie stałych kursów walut członkowskich i płynności wobec walut krajów trzecich, między innymi do USD. Dopuszczalne odchylenie walut ERM wobec ECU ustalono na plus minus 2,25 %. W ramach ERM wprowadzono obowiązek solidarnej interwencji banków centralnych w celu utrzymywania kursów poszczególnych walut w paśmie dopuszczalnych odchyleń. Kraje, które miały z tym kłopoty, mogły otrzymać kredyty stabilizacyjne. Dzięki temu, we współpracy z innymi, łatwiej mogły utrzymać stabilny kurs własnej waluty, ale odbywało się to kosztem utraty samodzielności w polityce pieniężnej.

Brytyjczycy od zawsze byli wrażliwi na punkcie suwerenności, zachowywali więc daleko posunięty sceptycyzm wobec Europejskiego Systemu Walutowego. Co prawda pod koniec lat 70-tych premier Callaghan (Labour) włączył funta do ECU, ale nie zdecydował się na przystąpienie do ERM. Podobnie myślała Thatcher, która nie chciała podporządkować brytyjskiej polityki gospodarczej decyzjom dominującego w systemie Bundesbanku i wytycznym EWG. Co ciekawe, przez wiele lat BoE dążył do integracji GBP z ECU, Ze względu na dobro współpracy z EWG, strona brytyjska nie odrzucała ERM w sposób stanowczy i definitywny – “włączymy funta do systemu, ale we właściwym czasie”. Innego zdania było Treasury, które uważało, że wejście do ERM ułatwi stabilizację kursu funta i podtrzyma pozycję Albionu w EWG. Na posiedzeniu rządu w październiku 1985 r. minister skarbu Lawson (wsparty przez gubernatora Leigh-Pembertona) wystąpił z koncepcją włączenia funta do ERM. Był to dobry moment, ponieważ na skutek spadku cen ropy z 28 na 14 USD za baryłkę kurs funta spadł poniżej 4 DM. Pomysł ten został przez Żelazną damę odrzucony. W tej sytuacji Lawson zaczął prowadzić samodzielną politykę, sprzeczną ze stanowiskiem rządu i w tajemnicy przed swoją przełożoną. W latach 1987–1988 uczynił z kursu funta naczelny parametr polityki walutowej i utrzymywał kurs poniżej 3 marek za funta. Efekt ten udało mu się osiągnąć dzięki obniżeniu stóp procentowych oraz prowadzonym na wielką skalę interwencjom walutowym. W rezultacie funt, nie należąc formalnie do mechanizmu, zachowywał się tak, jakby był jego częścią. Kosztem tej polityki był powrót inflacji od 1990 r.

EWG zaczęło przygotowywać się do wdrożenia unii gospodarczo-walutowej. Jednym z elementów miało być włączenie wszystkich walut EWG do ERM. Na szczycie Madryckim w 1989 r., w wyniku ostrych pięć pomiędzy PM a swoimi pro-ERM-owskimi ministrami Thatcher częściowo uległa i zadeklarowała że Wielka Brytania zrealizuje pierwszy etap planu Delorsa, czyli wejdzie do ERM, pod warunkiem jednak, że wystarczająco spadnie inflacja w Wielkiej Brytanii i zostanie wprowadzona pełna swoboda przepływu kapitałów w Europie. Pomimo częściowego spełnienia tych punktów, pod presją kolejnego kanclerza skarbu Johna Majora, w 1990 r. funt został włączony do ERM z kursem 2,95 marki, aczkolwiek tyle integracji dla strony brytyjskiej wystarczało i ta nie chciała brać udziału w pracach nad europejskim centralnym bankiem centralnych banków ani wspólną walutą. W tym też czasie Major został nowym premierem. W 1992 r. podpisano traktat w Maastricht. jednak strona brytyjska odrzuciła swój udział w koncepcji federalnej Europy ani rezygnację z GBP na rzecz nowej wspólnej waluty. Majorowi Udało się wynegocjować zasadę opt-out, pozwalającą Brytyjczykom nie uczestniczyć we wszystkich przedsięwzięciach integracyjnych. W rezultacie funt nie wszedł do unii walutowej, ale pozostał w ERM.

Wkrótce jednak okazało się, że funt będzie musiał opuścić ERM dużo wcześniej, niż ktokolwiek mógł przewidywać. Kurs funta do marki usztywniono w 1989 r., czyli w najgorszym możliwym momencie. W październiku 1990 r. doszło do politycznego zjednoczenia Niemiec, które już w lipcu tego roku poprzedzone zostało unią walutową. Marki wschodnie wymieniano na zachodnie po kursie 1:1, chociaż ich siła nabywcza była dziesięciokrotnie mniejsza. Stwarzało to niebezpieczeństwo nadmiernego wzrostu obiegu, a co za tym idzie – inflacji. W tej sytuacji Bundesbank zastosował politykę antyinflacyjną polegającą na podnoszeniu stóp procentowych. Wysokie stopy procentowe powodowały przepływ kapitałów z rynków europejskich do Niemiec. Wielka Brytania stanęła więc przed trudnym wyborem: czy podnieść również stopy procentowe i bronić własnej waluty, czy nie podnosić i pogodzić się z odpływem kapitału? Obydwa rozwiązania nie były korzystne. Pierwsze prowadziło do ochłodzenia koniunktury, drugie – do dewaluacji funta i wyjścia z ERM. I w takiej sytuacji do naprawdę wielkiej gry weszli Stanley Druckenmiller i George Soros.

Łamacze

Każdy zapewne słyszał o Georgu Sorosie w kontekście człowieka który złamał Bank Anglii. Tak naprawdę łamaczy było dwóch – Soros i Stanley Druckenmiller. Druckenmiller miał za sobą całkiem niezłą karierę. Będąc konsultantem w zarządzaniu aktywami w Duquense Capital wypracowywał stopę zwrotu powyżej 30%. A wkrótce rozpoczął pracę w charakterze zarządzającego w Quantum – sławnym funduszu Georga Sorosa.

Po kilku latach pracy dla węgierskiego miliardera, w 1992 r. Druckenmiller odkrył skazę w ERM. System wymuszał utrzymywanie niemal sztywnego kursu do ECU – sztucznej, podówczas używanej w rozliczeniach bankowych jednostki – poprzedniczki naszej kochanej Euro. Uwagę zarządzającego Quantum przykuły Niemcy i Wielka Brytania. Według niego, kurs GBP był 2.95 DM był przewartościowany i nie odzwierciedlał rzeczywistych różnic tempa wzrostu gospodarczego Niemiec i UK. W sierpniu 1992 r. Druckenmiller zaczął shortować funta. Zapewne nie był sam, wielu dostrzegło możliwość. W szczególności po deklaracji ówczesnego prezesa Bundesbanku – Helmuta Schlesingera – który stwierdził że waluty europejskie w systemie ERM wymagają szeroko zakrojonych zmian. Taka zawoalowana wersja stwierdzenia funt musi potanieć. Druckenmiller miał już wtedy otwartą pozycję na 1.5 mld USD i zaproponował Sorosowi stopniowe jej zwiększanie. Stary Węgier miał wtedy powiedzieć:

” Jeśli słowa Schlesingera były właściwe, po co zwiększać pozycję stopniowo? Idź na całość! (Go for the jugular!)”.

Środę 16.09.1992 duet spędził na sprzedawaniu funtów komu się tylko dało. Pozycja short wzrosła do 10 mld USD. Bank Anglii bronił kursu, pomimo wielkich kwot na szali przeciw niemu. Podniesiono stopy procentowe z 10% do 12%, obiecywano podwyżkę o kolejne 3 pkt, tak aby nakłonić spekulantów do kupna GBP. Kurs funta pozostawał wysoki a Quantum sprzedawało. Kiedy zaczęły kończyć się rezerwy walutowe BoE, podjęto decyzję polityczną o pozostawieniu 12% i wycofaniu się z ERM. Funt poleciał w dół piękną linią pionową typu rozłożonego w czasie flash crash z 2.0 USD do 1.4. w Lutym-Marcu 1993 r.

Straty dla Treasury i BoE? 3.4 mld GBP, wyjście z ERM, koniec integracji z planowaną europejską walutą. wysokie stopy procentowe w UK i Niemczech doprowadziły do recesji w UK, fali bankructw, załamania rynku nieruchomości, i kilkuletniego zjazdu na funcie vs DM (W 1995 r. było to 2.2 DM, później nastąpiło odbicie w górę). Brytyjczycy zmuszeni byli do wielu zmian instytucjonalnych na które wcześniej nie chciano się zdecydować. Spowodowało to iż do 2005 r., wzrost PKB UK był wyższy niż konkurencji na kontynencie.

Rykoszetem oberwały Włochy, które też wypadły z widełek ERMu. Sam schemat musiano poluzować, bo był za ciasny. Soros zarobił 1 mld USD na czysto.

Debata

Przy okazji odnowienia kadencji Leigh-Pembertona w 1988 r., w City dyskutowano na temat aktualnej roli BoE w systemie. Stwierdzano na łamach dzienników, że Bank Centralny za kadencji Thatcher utrzymał swoją rolę techniczno-administracyjną, stracił na roli doradcy i postulowano nadanie mu pełnej niepodległości działania, podając za przykład Zachodnioniemiecki Bundesbank. Pojawiały się głosy mówiące, iż decyzje dotyczące polityki monetarnej nie powinny zmieniać się od wyborów do wyborów, a powinny tworzyć stałą i długoplanową całość. Do głosu square mile przyłączył się ówczesny minister skarbu Nigel Lawson, przedkładając pani premier stosowne memorandum. Thatcher jednak odmówiła, argumentując, ze byłoby to poniekąd przyznanie się do porażki w rozwiązaniu głównych problemów kraju. Lawson odszedł ze stanowiska w 1989 r. i w swojej pożegnalnej przemowie w parlamencie poruszył m.in. ten wątek – prawej stronie sali się to tylko nie podobało, lewa strona zareagowała za to oburzeniem. Po 40 latach dominacji Treasury w systemie, w tym w ostatniej dekadzie wielkich zmian i właściwie odwrócenia trendów City zaczęło oczekiwać rewolucji, której politycy nie chcieli dać, i na którą trzeba było poczekać do 1998 r. A tymczasem w świecie padł mur Berliński a satelickie kraje oraz niektóre z republik ZSRR rozpoczęły procesy demokratyzacyjne dążąc do pełnej niezależności. Na całej wschodniej ścianie kontynentu, od Tallina nad Bałtykiem a kończąc w Sofii na Morzem Czarnym, tworzono, odtwarzano, lub nadawano szerokie prerogatywy bankom centralnym. Przełom lat 80-tych i 90-tych XX w. był dla idei istnienia silnych i niezależnych banków centralnych doniosłym momentum.

Na późną jesień 1990 r. w połowie 3 kadencji Margaret Thatcher zdecydowała się ustąpić. Jej następcą został John Major – od 1989 r. minister skarbu. To, jak i trend światowy dotyczący banków centralnych rozpoczął debatę w BoE nad tematem niezależności, autonomii i związanym z tym bilansem strat i zysków. Czy bowiem istniała możliwość, że niezależny BoE może utracić narzędzia nadzorcze nad przemysłem czy długiem narodowym? Niezależności bano się podówczas, uważając że zostawiłaby BoE pozbawionego części swoich i tak skromnych na ten moment prerogatyw. No ale rozbijałoby się i tak to wszystko o decyzję rządu, a nowy PM uważał podobnie jak jego poprzedniczka, że osoba odpowiedzialna za politykę monetarną musi być odpowiedzialna przed parlamentem. Następne miesiące Court of Directors i zapewne cześć kuluarów spędzała tocząc dysputy nad niezależnością a zatem i odpowiedzialnością. Ostatnie miesiące bowiem rządów Żelaznej Damy przyniosły nawrót recesji spowodowanej czynnikami raczej około-kursowymi i ERM-owymi, niż wewnętrznymi, no i trzeba było ustalić, kto jest odpowiedzialny za politykę finansowo-monetarną kraju – Treasury czy BoE – a następnie winny, miał się bić w piersi. A ponadto obydwie strony rozpatrywały różne scenariusze układów pomiędzy dwiema instytucjami, a Treasury rozpoczynało okres fascynacji tzw. modelem Nowozelandzkim, który ostatecznie zarekomendowało w 1993 r. Ów w telegraficznym skrócie polegał na nadaniu bankowi centralnemu szerokich prerogatyw ale z zachowaniem przez rząd kontroli nad ustalaniem polityki monetarnej.

W 1993 r. kadencję nr. 2 zakończył Leigh Pemberton. Ostatnie miesiące jego kadencji spędzane były na serii rozmów o niepodległości BoE od rządu i ministerstwa, prowadzonych z oficjelami Westminster Palace. Pałeczkę po nim przejął Edward George – człowiek który dołączył do BoE w 1962 r. i poza kilkoma epizodami spędził w nim całe życie. Podobnie jak O’Brien – musiał piąć się w górę, ale dzięki studiom ekonomicznym w Cambiridge, nie od tak niskiego szczebla jak wspomniany poprzednik. Oto jak opisywał go David Kynaston w swojej monografii poświęconej Starej Damie:

“Techniczny ekspert (czy chodzi o makro-ekonomię czy o rynki lub instytucje finansowe, czy finansową infrastrukturę), posiadający godną podziwu inteligencję polityczną a także wspaniałe zdolności koncentracji, doświadczony przewodniczący licznych spotkań, pryncypialny, ale z dużym stopniem elastyczności jeśli wymagają tego okoliczności, nie obawiający się twardych osądów przez ludzi, często czarujący poza Bankiem, raczej rzadziej wewnątrz – George pod wieloma względami był centralnym bankierem, centralnych bankierów.”

Edward George. Źródło www.wikipedia.org

Jego zażyłe relacje z już wkrótce nowym ministrem skarbu – Kennethem Clarke, sprawiły, że nadano im “pseudonim artystyczny” – “Ken & Eddie Show”. W swojej mowie inauguracyjnej odniósł się do historycznej walki z inflacją, przywołał kilka wielkich nazwisk stwierdził ze dążyć będzie ku stabilnej polityce monetarnej, której efektem będzie stabilność cen. Od tego też momentu, po raz pierwszy BoE zaczął zamieszczać raporty inflacyjne w swoim kwartalniku (i stąd też szukając inflacji w UK, czasem spotkacie się z wykresami zaczynającymi się od Lutego 1993 r.). Wykorzystując zawiłości ostatniego roku – Czarną Środę i aferę BCCI, Edward George ponownie podniósł do przodu opcję niepodległościową dla BoE argumentując, że potrzebne jest poważne rozważenie ról Treasury i BoE. Financial Times skomentował to w swoim stylu w artykule zatytułowanym “One cheer for the Governor”. W tym temacie nowy gubernator mógł nawet przekonać Treasury, ale miał przeciw sobie stanowisko premiera, weterana czasów Żelaznej Damy i jej ostatniego ministra skarbu – Johna Majora. Ten zaś twardo stał na stanowisku kto powinien kontrolować politykę monetarną. W Maju 1993 r. gubernator i premier zaczęli serię rozmów, które angażowały coraz to większe rzesze ekspertów i komisji.

Gdy w 1994 r. Stara Dama obchodziła okrągłą trzysetną rocznicę, w Londynie pojawiło się blisko 130 gubernatorów i byłych gubernatorów banków centralnych świata. Uroczystości, wraz z towarzyszącymi im sympozjami, stały się okazją do wymiany poglądów i zareklamowania aspiracji BoE. Te miały bardzo silne wsparcie City, mającego złe doświadczenia z krępującym im ręce i sięgającym co rusz do kieszeni rządem. Starą Damę traktowano jako instytucję której trzeba się słuchać, bo jest ona przedstawicielem i obrońcą. Niech za przykład siły powiązań służą słowa, które wypowiedział w 1998 r. gubernator George i za które musiał przepraszać i tłumaczyć, że padły one w niefortunnym kontekście. Mniej więcej brzmiały one tak: Północna Anglia, jest ceną wartą zapłacenia, aby zachować zamożność południa.

W latach 1997–2010 władzę w Wielkiej Brytanii sprawowała Partia Pracy. Początkowo jej szefem, a zarazem premierem był Tony Blair. W 2007 r. ustąpił z urzędu i przekazał władzę dotychczasowemu kanclerzowi skarbu, Gordonowi Brownowi. Pod ich kierownictwem laburzyści radykalnie zmienili poglądy na politykę gospodarczą. Porzucili keynesizm i postawili na liberalizm. Uznali, że manipulacje deficytem budżetowym i stopami procentowymi nie chronią gospodarki ani przed inflacją, ani przed bezrobociem. Utrzymywali dyscyplinę budżetową i niskie stopy procentowe. Przeprowadzili również zasadniczą reformę ustrojową w zakresie polityki monetarnej. Po raz pierwszy od 1931 r. rząd zrezygnował z kontroli nad wysokością stop procentowych i przekazał ją nowo utworzonemu Komitetowi ds. Polityki Monetarnej (Monetary Policy Committee – MPC), który działał przy Banku Anglii. Zadaniem Komitetu było utrzymanie inflacji na stałym poziomie, w granicach 2,5 % rocznie. Komitet został utworzony w 5 dni po wyborach parlamentarnych, co tylko świadczyło o zwycięstwie idei wolnej gospodarki nad gospodarką sterowaną.

Nadzór

A co tymczasem działo się w wielkim świecie? Lata 1990-1993 to kolejny kryzys w wyspiarskiej bankowości. Tym razem kilka pomniejszych banków popadły w wyniku recesji w tarapaty. W ramach London Agreement, BoE nie reagował gdy niezagrożona była stabilność systemowa. Pozwolono zatem na upadek kilku lokalnych banków, dopiero reagując na problemy tych, których upadek mógł wytworzyć głębsze problemy. BoE w tych latach monitorowało om 60 instytucji, udzieliło kredytu 7 lub 8 i nabyło upadłego National Mortgage Bank za symbolicznego 1 funta, celem jego wyprzedaży i spłacenia w ten sposób jego długu w wysokości 100 mln GBP (także jeśli ktoś wam chce sprzedać cały bank za 1 EUR/GBP/USD/PLN, to jest w tym haczyk).

W temacie bail-outów i ich braków – BoE nie zdecydował się na wykup BCCI – banku o pakistańskich korzeniach, z ponad 400 oddziałami m.in. w Karachi i Londynie, jednego z top 10 światowych. Kilka faktów o wspomnianym.

- Został zarejestrowany w Luksemburgu co samo w sobie daje do myślenia.

- Jego główni klienci i udziałowcy siedzieli na ropie

- BCCI potajemnie i nielegalnie wszedł w kontrolę pakietu kontrolnego First American, pomijając wszelkie narzędzia kontrolne rynku USA

- BCCI miało kilkoro audytorów w zależności od szerokości geograficznej lokalnych central. Dopiero gdy zmuszony został przez organy nadzorujące do posiadania jednej firmy audytującej dla całego banku, zaczęły w wyniku tego wychodzić różne smaczki.

- Dodajmy do tego jeszcze udzielenie kredytów na sumę ponad 10-krotnie większą niż kapitał całego BCCI

- Dla większości klientów – pochodzących z krajów Muzułmańskich – udzielano kredytów w oparciu o koraniczne zasady riba – czyli bez odsetek (lichwa jest haram w oczach Allaha).

Już w latach 80-tych BoE i strona Luksemburska miała zastrzeżenia co do księgowości BCCI. W 1991 r. BoE zlecił śledztwo, które ostatecznie dowiodło że BCCI zamieszany był w malwersacje finansowe, pranie pieniędzy dla islamskich ekstremistów, oraz m.in. Manuela Noriegi i Saddama Husaina a jego finansowa historia sięgająca lat 70-tych jest właściwie niemożliwa do odtworzenia. Fragmenty tzw. Sandstorm Raport wyciekły do gazet, a wtedy BCCI został dosłownie rozerwany na strzępy przez międzynarodowe organizacje. BoE nie został jednak bohaterem dnia, bo likwidatorzy BCCI – międzynarodowa firma Deloitte & Touche wytoczyli mu proces sądowy oskarżając o nadużycie pozycji w swoim nadzorze nad BCCI. Po 12 latach, w 2005 r., Sąd Najwyższy stwierdził, że nie jest w najlepszym interesie wierzycieli aby kontynuować spór, w związku z czym Deloitte odstąpił od oskarżenia i pokrył koszta sądowe.

W materiale dowodowym znajdowała się notka wg. której gubernator Leigh-Pemberton otrzymał krytyczny raport o BCCI już w 1987 r. i stwierdził, ze trzeba coś z tym zrobić w jedną lub drugą stronę. Do 1991 r. nie zadecydował nic. BoE oberwało za to bardzo dosadnie w Bingham Report.

Ja się w tej sytuacji zapytam retorycznie – jakim cudem to przetrwało od 1972 aż po 1991 r.?

Z innej beczki – HSBC – bank który kilka dekad wcześniej chciał przejąć RBS, tym razem wszedł na rynek brytyjski przejmując Midlands i pokonując przy tym kontrofertę Lloyds Bank. To było ciekawe wyzwanie dla BoE, bo musiał współdziałać z Monopolies and Mergers Commission w sprawie – czy Midlands ma zostać przejęte przez Lloydsa i w ten sposób zdominować rynek UK, czy też przez HSBC z siedzibą w Hongkongu – w kilka lat po masakrze na placu Tiananmen w Pekinie i na kilka lat przed oddaniem Hongkongu Chińczykom. Wybrano ostatecznie HSBC – ale na zasadach w których musiał się on własciwie przeniesć do Londynu i mając tę własnie lokację jako holding company całej grupy. Innymi słowy – HSBC przeniósł swoją HQ do Londynu i w ten sposób jego działania trafiały pod kuratelę BoE a BoE zapobiegł niebezpiecznej monopolizacji bankowosci UK. Piękne!

A w 1995 r. upadł Barings Bank. Główny trader dyrewatywami w Singapurze – Nick Leeson zamiast sprzedawać i skupować na lokalnych rynkach, zarabiając na różnicy ceny (nazywa się to arbitrażem), Zaczął kupować i gromadzić, czekając na odbicia na rynku Japońskim. I działał tak przez 3 lata. 2 mln GBP straty w 1992 r. zamieniło się w 208 mln GBP pod koniec 1994 r. i w 827 mln GBP (dwukrotosc dostępnego kapitału Barings Bank) w momencie jego ucieczki w Lutym 1995 r. Seria wewnętrznych i zewnętrznych wydarzeń doprowadziła, że jego straty zaczęły rosnąc w tempie zastraszającym.BoE rozpoczął negocjacje z NatWestem, a później z innymi bankami UK, celem bail-outu Baringsów. Nie było jednak ku temu chętnych. City już nie było XIX w. grupą zaangażowanych bankierów brytyjskich. Teraz był to konglomerat kapitału zagranicznego. Przez chwilę wydawało się że dalekowschodnia Brunei investment Agency będzie zainteresowana, ale zasady dealu okazały się w jej oczach zbyt skomplikowane. Zlitował się ostatecznie holenderski ING – który zakupił Barings za symbolicznego funta, wraz z całoscią inwentarza i długu.

No a skoro było o malwersacjach, to i musi też być seks, aby dopełnić obrazu. W 1995 r. ze swojego stanowiska zrezygnował ówczesny zastępca gubernatora – Rupert Pennant-Rea. Miał romans z Mary Ellen Synon – dziennikarką ekonomiczną. Będąc na swieczniku, jako 2 po Bogu, nie rzuca się dziennikarki tak po prostu. Pani Synon zatopiła swojego byłego kochanka idąc do gazet i z pikantnymi szczegółami opisując romans, jej złamane serce i pożycie. Artykuł nosił wdzięczny tytuł “The Bonk of England” (Bonk, w tym angielskim któego nie poznamy raczej w szkołach oznacza stosunek seksualny. W kontekscie: to bonk someone) Czytelnicy tabloidów mogli zatem dowiedzieć się, że dziennikarka odwiedzała swojego kochanka używając zmienionej tożsamosci, a później para uprawiała seks np. na dywanie w przebieralni gubernatora. Wystarczyło to aby w BoE otworzył się wakat na pozycji deputy governor.

Gubernator Eddie George po ujawnieniu tych rewelacji kazał podobno wymienić dywan.

Czy zatem możemy powiedzieć, że BoE jako regulator i supervisor rynków UK sprawdził się? Z jednej strony nie wykrył zagrożenia, z drugiej zas w miarę skutecznie spowodował, że nie zamieniło się ono w efekt domina.

Euro-flirt

Tymczasem w Europie kontynuowano prace nad zacieśnieniem integracji walutowej. W 1995 r. Komisja Europejska przedstawiła scenariusz zastąpienia ECU przez nową, wspolną walutę, czyli euro. W styczniu 1999 r. wprowadzono euro do obiegu bezgotowkowego, a 1 stycznia 2002 r. pojawiły się banknoty i monety. Wielka Brytania pozostała poza Eurolandem z funtem, ktorego kurs miał charakter płynny. Postawiło to Blaira i Browna przed dylematem, czy jednak nie wejść do strefy euro.

Początkowo obaj skłaniali się raczej do decyzji na „tak”. Uważali, że kraje, ktore nie wchodzą do unii walutowej, skazują się na marginalizację i utratę wpływow w zjednoczonej Europie. Brali rownież pod uwagę ekonomiczne argumenty przemawiające za przyjęciem euro. Chodziło przede wszystkim o zanik ryzyka kursowego i obniżenie kosztow transakcyjnych. Przywodcy laburzystow nie byli jednak głusi na argumenty „przeciw”. Pamiętali, że Wielka Brytania rożniła się pod względem gospodarczym od Eurolandu, ponieważ była ściśle powiązana ze Stanami Zjednoczonymi i eksportowała ropę. Ta odrębność mogła wymagać niezależnej, suwerennej polityki monetarnej. Nie bez znaczenia były rownież wcześniejsze niepowodzenia w zakresie integracji walutowej z Europą oraz sentymenty o charakterze symboliczno -historycznym.

Stopniowo pomiędzy Blairem a Brownem zaczęła rysować się rożnica stanowisk. Podczas gdy Blair nadal był zwolennikiem euro, to Brown zmienił zdanie i stał się eurosceptykiem. Doszedł mianowicie wniosku, że Wielka Brytania nie będzie w stanie narzucić całej Europie korzystnych dla siebie rozwiązań w zakresie stop procentowych, a to zmusi ją do szkodliwych kompromisow. Ostatecznie Brown sformułował warunki, po ktorych spełnieniu Wielka Brytania mogłaby jednak wejść do strefy euro. Dotyczyły one zbieżności poziomu stop procentowych w Europie i Zjednoczonym Krolestwie, odporności strefy euro na szoki ekonomiczne oraz wpływu przyjęcia euro na wielkości inwestycji i zatrudnienia w Wielkiej Brytanii. Ostatnim warunkiem była zgoda społeczeństwa wyrażona w referendum. W istocie rzeczy kryteria zostały pomyślane w sposob zaporowy, tak aby euro nie przyjmować. Przedstawione przez Browna warunki ekonomiczne były trudne do spełnienia, wśrod Anglikow przeważali przeciwnicy euro i nie było praktycznie szans na odpowiedź pozytywną w referendum. Stopniowo Brown zdołał przeciągnąć pozostałych ministrow na swoją stronę i chociaż nie powiedziano tego wprost, to podczas drugiej kadencji Blaira sprawa przyjęcia euro zmarła śmiercią naturalną.