Wszystko płynie i nic nie pozostaje takie samo, mawiał niejaki Heraklit z Efezu. Stare jak świat a jak prawdziwe w codziennym życiu, które toczy się własnymi torami, a ludzkość musi jakoś w nim funkcjonować. Niektórzy panowie urodzili się po to aby czarować piękne damy i rozsiewać swoje nasienie po całej krainie(ach), inni(e) zostali(ły) stworzeni(e) aby tworzyć sztukę, która ma inspirować marzenia i kreatywność kolejnych pokoleń, nieliczni zostali obdarzeni genami liderów, ale lwia część społeczeństwa przyszła na świat po to aby uprawiać pola, wytwarzać żarło oraz produkować i dostarczać to, czego cały glob potrzebuje do przeżycia i rozrywki. I tak z dnia na dzień tworzy się wymiana gospodarcza, która właściwie oliwiona sprawia, iż ludzie mają pracę, żeby kominy dymiły, aby koła się kręciły, i na końcu po to, aby ludzie mieli dużo dobrych towarów konsumpcyjnych, gdyż taki jest cel ostateczny tej całej aktywności gospodarczej.

Wszystko co nas otacza wymaga swoistego smaru. Nie naoliwisz to zatrzesz, nie zapłacisz nie będziesz miał zrobione, nie wlejesz do baku to daleko nie zajedziesz. Wyobrażasz sobie polskie wesele bez narodowej płynności? Znaczy się bez "pół litra na pół człowieka"? Powiesz: Idź Pan w ch*j z takim żartem :) Nie inaczej jest i z gospodarką. Aby ta cała wymiana była wielce owocna i całość interakcji płynnie funkcjonowała wymagany jest uniwersalny środek smarujący koła i zębatki tejże wymiany. I tu właśnie do równania życia wchodzi smar monetarny, zwany pieniądzem.

Pieniądz to właśnie smar, dzięki któremu działa gospodarcza machina świata, a pieniądz papierowy (vel waluta) jest właśnie tym smarowidłem, na którym jedzie obecna światowa gospodarka. Jeżeli występują ograniczenia emisji waluty, to silnik się zaciera, jak dołożymy do gospodarczego pieca za dużo monetarnych kopiejek to zwyczajnie puszczają w nim simmering-i. Pieniądz może leżeć w bankach, albo być chomikowany w skarpetach, ale dopóki jest nie-używany jest nie-za-wiele wart, dopiero w gospodarczym krwiobiegu pieniądz staje się pieniądzem i poprzez właściwe mechanizmy rodzi nowy pieniądz, o czym najlepiej rozumują Eskimosi. Bez smaru nie ma płynności, bez płynności nie ma życia. Smar życia to być albo nie być.

LIQUIDITY

Płynność (liquidity) to zdolność szybkiej zamiany danego aktywa na gotówkę po wycenie bliskiej do rynkowej (market price), bądź też po dobrej cenie (fair value). Oznacza to mniej/więcej szybkość spieniężenia czegoś po właściwej cenie, jeżeli masz takową potrzebę, bądź ochotę, i co ważne bez zabujania ceną na rynku.

Kiedy i dlaczego dochodzi w ogóle do transakcji? Wtedy i tylko wtedy kiedy na rynku spotyka się dwie strony, które mają potrzebę wymieniać się aktywami. Aby ktoś mógł zakupić ktoś inny musi wyrazić chęć sprzedaży, a cena transakcyjna jest wynikiem negocjacji. Przykładowo idziesz do galerii i chcesz kupić okulary korekcyjne za 2000PLN. Dla ciebie okulary przedstawiają wartość wyższą (będziesz mógł np. czytać bmenów) niż ustalona suma, ponieważ gdyby tak nie było to byś nie palił na darmo zelówek, a dla sprzedawcy 2kPLN przedstawia większą wartość niż okulary, gdyż inaczej wołałby za nie więcej. W końcu byznes jest po to aby maksymalizować zysk, a nie generować straty. Jeżeli dochodzi do transakcji to każdy z uczestników transakcji ma subiektywne poczucie korzyści. Nie ma wtedy żadnej krzywdy, każdy jest zadowolony, a wymiana towaru sprzyja równomiernemu nasyceniu bogactwem całego obszaru. Co się dzieje jak ktoś chce/musi sprzedać ale nie ma ma na rynku chętnych? Następuje Fire Sale, o czym później.

Liquidity ma zastosowanie do wszystkich aktyw: zarówno finansowych jak i tych realnych: obligacji, akcji, derywaty, nieruchomości, surowców, aktyw kolekcjonerskich (collectibles) oraz przedmiotów użytku osobistego (twój TV, zegarek czy też skarpetki).

Liquidity danego aktywa opisuje się dwoma charakterystykami:

- Cena spieniężenia (sell price). Czy można dane aktywo sprzedać po wartości rynkowej, czy może za połowę tego co w ogłoszeniach? Każdy leszcz potrafi sprzedać za ułamek ceny np. 5% :) Duża płynność oznacza konwersję po cenie zbliżonej do rynkowej, gdzie transakcja nie wpływa na zbytnio na wycenę rynkową.

- Czas spieniężenia (search time). W jakim czasie dane aktywo potrafi znaleźć kupca. Czas oczekiwania to możliwa generacja strat.

Co decyduje o płynności danego aktywa/ Jak łatwo jest coś sprzedać?

- Uniwersalność popytu (marketability). Im większe zapotrzebowanie na dane aktywo tym szybciej znika ono z rynku, np. ropa, papiery wartościowe kategorii AAA, itp.

- Zamienność (fungibility). Im łatwiej zastąpić daną jednostkę inną jednostką tym łatwiejsza odsprzedaż, np. butelka wody, kilogram ryżu itp.

Przykładem wysoce wszechstronnego popytu jest benzyna, gdyż jest ona potrzebna wszędzie na świecie. Im bardziej osobowy dany przedmiot tym trudniej jest go spieniężyć. Im bardziej uniwersalny jest dany towar tym szybciej jest on zbywalny. Czym bardziej zindywidualizowane są towary (customized goods), tym są one słabiej zbywalne, czyli o niskiej płynności. Przykładem są np. używane samochody, czy też papiery wartościowe na rynkach OTC. Jak wiadomo popyt zależy też od indywidualnych gustów, upodobań jak i zapotrzebowań.

Kupiłeś sobie zegarek za 5kUSD, możesz go bardzo lubić ale to jest mało istotne, gdyż to rynek ustala jego płynność w przypadku gdybyś zechciał go odprzedać, a rynek płynności patrzy na świat poprzez okulary: Generic vs Customized. To rynek decyduje o tym co jest płynne a co nie, a to z kolei prowadzi do ryzyka wynikającego z płynności.

LIQUIDITY RISK

W finansach jest to nic innego jak prawdopodobieństwo nagłego wzrostu wycofywania zobowiązań, których nie będzie można zrealizować z powodu nie-wystarczających funduszy. Generuje to prawdopodobieństwo strat, jako że kontrahent może nie być w stanie spłacać swoich zobowiązań finansowych w momencie, w którym staną się one wymagalne, pomimo faktu, iż może posiadać wystarczające środki do wykonania takich zobowiązań w przyszłości.

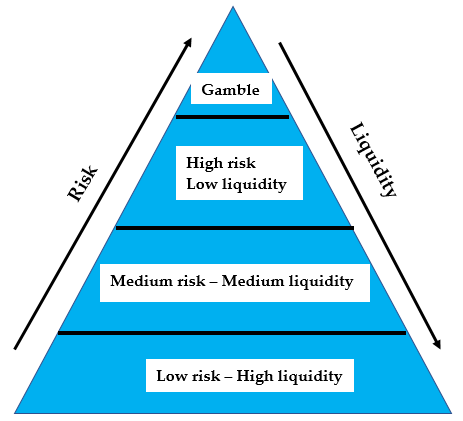

Ryzyko płynności może objawić się brakiem chętnego (kupca bądź sprzedawcy) na aktywa (np. pewną ilość akcji), które będziemy chcieli sprzedaż lub nabyć bez wpływu na ich kurs, bądź też takowa transakcja nie dojdzie w ogóle do skutku. Może to oznaczać, że w przypadku nagłego zapotrzebowania na gotówkę, nie będziemy mieli możliwości upłynnienia naszych aktyw/inwestycji itp. Dzieje się tak dlatego, iż płynność jest odwrotnie skorelowana z ryzykiem strat, jak przedstawiono na poniższej grafice, gdzie wielka płynność odpowiada małemu ryzyku, i odwrotnie.

Podstawa piramidy stanowi de facto zasadniczą część naszej wartości netto, którą mamy na wyciągnięcie ręki, jako że zmniejszająca się płynność oznacza możliwość przeceny naszych aktyw, wynikającą ze zwiększonej zmienności wycen na żądanie. Aktywa wysoko zmienne to aktywa ze zbioru "assets rich, cash poor" i należą do kategorii hazard i spekulacje, znaczy się dziś jest, jutro może już nie istnieć. Oznacza to mniej/więcej tyle, iż nie ważne jest tylko ile roszczeń (claims) posiadamy ale także jaka jest płynność tych roszczeń. W ekstremalnej sytuacji możemy być zmuszeni do sprzedania np. akcji/ziemi/samochodu po dużo niższej (niż rynkowa) cenie. Rozpoczyna się wtedy wyścig z czasem i wyceną, proces znany jako Fire-Sale, czyli sprzedaż na rynku bez wyboru, gdzie przeciwnik rozumie, iż może być jedynym zainteresowanym. Rezultatem tego może być zmniejszenie wartości naszego majątku.

Having your net worth appropriately distributed according to risk and liquidity is more important than how much you are worth.

PIRAMIDA PŁYNNOŚCI

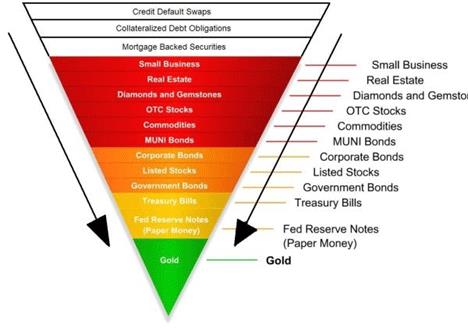

Wszystko ma swoją wartość, będącą funkcją płynności. Babcine stare i używane gacie charakteryzują się prawie zerową płynnością, nabywane są jedynie przez zboczeńców, ryż ma wielką płynność w Azji, podobnie jak obligacje skarbowe od takich krain jak US czy DE. Nieruchomości uważne przez większość ludzików za bogactwo to aktywo nie-płynne, jako że wiesz iż po jakiej cenie sprzedawane są inne lokum, ale aby sprzedać swoje M4 potrzebujesz czasu aby taka transakcja zaistniała, gdyż nie każdemu może podobać się lokalizacja czy też rozkład pomieszczeń. Aktywa, takie jak akcje i obligacje, są bardzo płynne, ponieważ można je zamienić na gotówkę w ciągu kilku dni. Nieruchomości komercyjne, zakłady i ich wyposażenie, nie są tak łatwo konwertowalne na gotówkę. Twoje konto w banku jest płynne, gdyż w normalnych warunkach możesz pójść i wyjąć walutę, ale jeśli posiadasz ziemię i musisz ją sprzedać, może upłynąć kilka tygodni lub miesięcy. Papiery wartościowe o krótkim okresie zapadalności charakteryzują się bardzo wielką płynnością, a instrumenty pochodne na rynkach OTC to materia nie kupowana przez wiele podmiotów. Najbardziej płynnym aktywem jest waluta globalna, jako że te lokalne znaki pieniężne mogą nie być tak pożądane jak to się lokalnym kacykom w bankach centralnych wydaje. Złoto należy do kategorii najpłynniejszego aktywa finansowego w historii. Nawet w czasach teraźniejszych, kiedy to dostało łątkę "pet rock" jego płynność w BIS jest nie-kwestionowana.

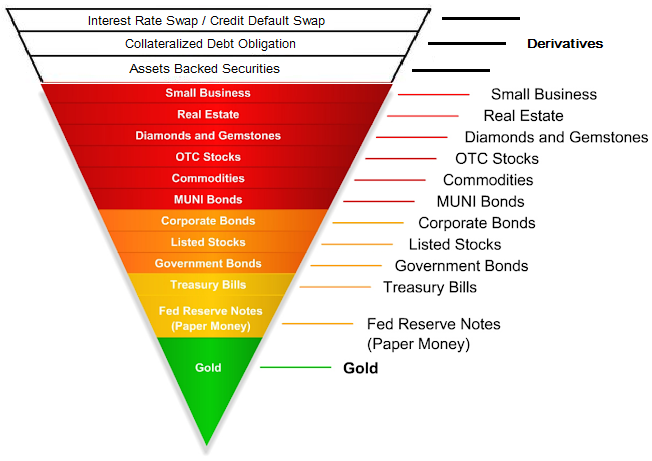

W latach 60 ubiegłego wieku John Exter (Fed Vice-President) wytworzył odwróconą piramidę płynności dla aktyw finansowych. Obrazuje ona płynność aktyw uporządkowaną od najtrudniejszych do likwidacji (złożone instrumenty pochodne) do najbardziej płynnego aktywa (fizyczne złoto). W czasach obecnych US dolar przejął chwilowo rolę złota, stając się globalną walutą rezerwowo-rozliczeniową, ale fizyczne złoto ma ciągle 100% płynność w BIS, czyli każdy duży bankier rozumie jaka jest jego wartość.

Piramida Exter-a (na poniższej grafice) wskazuje kierunek poruszania się kapitału w systemie finansowym na przestrzeni cykli finansowych. Kapitał przesuwa się w górę i w dół piramidy w zależności od poziomu zaufania do rynków finansowych (i gospodarki). W czasach postrzeganych jako prosperity, warunki finansowe są luzowane i środek ciężkości przemieszcza się w górę piramidy, do bardziej ryzykownych klasy aktyw gdzie łatwiej zrealizować wyższe zwroty, a sama piramida poszerza się. Podczas turbulencji finansowych na rynku pojawia się strach i panika, inwestorzy wycofają się z mniej płynnych i bardziej ryzykownych aktyw na rzecz tych bardziej bezpiecznych, dość często realnych aktyw, w celu ochrony kapitału. Piramida kurczy się, kapitał spływa na południe piramidy, z derywaty, z egzotycznych wehikułów inwestycyjnych, przez ETF, do wiarygodnych obligacji, gotówki i na końcu do złota fizycznego, nie będącego niczyim roszczeniem.

Dlaczego tak się dzieje? Otóż my tak naprawdę prawie niczego nie posiadamy. Posiadamy roszczenia (claims) na "rzeczy". Bogactwo jakie znamy obecnie jest jedynie roszczeniem do czegoś lub zarządzania zasobami (ziemi, pracy, kapitału), które mają potencjał, aby uczynić życie lepszym. Obligacje (bonds) są roszczeniem na czyjeś kapitał i czas, akcje są (stocks) roszczeniem do własności części przedsiębiorstwa, czyli partycypacji w jego przyszłych zyskach, a sam certyfikat nieruchomości to roszczenie do ziemi/budynków. Uznajemy to wszytko za inwestycje, ponieważ generują dywidendy. Gotówka jest delikatnie innym aktywem, gdyż nie zapewnia sama w sobie zysku, ale jest roszczeniem do wszystkiego innego.

O położeniu środka ciężkości decyduje głębokość kryzysu, jak również poziom rozluźnienia polityki monetarnej. Skrajności chciwości i strachu to środowiska historycznych transferów bogactwa. Kupujesz jak krew się leje i sprzedajesz wtedy kiedy już nawet taksówkarze napominają co o dobrej inwestycji.

The greatest transfers of wealth take place at the extremes of either mass greed or fear.

PŁYNNOŚĆ JEDNOSTEK

Definiowana jest jako zdolność danego podmiotu do wywiązywania się w terminie z wymagalnych krótkoterminowych zobowiązań związanych z działalnością, w momencie w którym stają się one wymagalne. W wielkim skrócie: regulowanie zobowiązań na czas. Płynność finansowa to być albo nie być w byznesie, dlatego iż bezpośrednio przekłada się na zaufanie w środowisku, u inwestorów jak i przenosi się na przyszły cash flow. Nieistotne jest przy tym czy dana jednostka posiada wystarczające środki do wykonania takich zobowiązań w przyszłości. Dlatego zarządzanie płynnością to zadanie 101 dla zarządców. Brak płynności może przekształcić się w niewypłacalność, czyli niezdolność do regulowania wszystkich zobowiązań bez względu na ich wymagalność. To z kolei może przetransformować się plajtę (bankructwo), jeżeli sąd stwierdzi, iż dana jednostka posiada więcej długów niż aktyw w posiadaniu. Do gry wkracza wtedy "prawo restrukturyzacyjne/upadłościowe" a dla wierzycieli może to zakończyć się szukaniem wiatru w polu, czyli materializacją counter-party risk.

Dlatego wycena ryzyka jest tak ważna, gdyż pozwala ocenić prawdopodobieństwo strat, a czym większe ryzyko tym życzymy sobie wyższą rekompensatę w postaci dodatkowego premium, za posiadanie danego aktywa.

Płynność jednostek mierzy się za pomocą różnorakich wskaźników oceny finansowej (liquidity ratios) i nie będzie to przedmiotem dzisiejszej dyskusji, ale wartym odnotowania jest szybki wskaźnik oceny płynności bieżącej = należności bieżące / zobowiązania bieżące, pokazujący zdolność przedsiębiorstwa do regulowania swoich bieżących zobowiązań przy pomocy bieżących należności.

PŁYNNOŚĆ SEKTORA BANKOWEGO (FINANCIAL BANKING LIQUIDITY)

Banki komercyjne to jednostki gdzie trzymamy (a właściwie pożyczamy bankom naszą walutę) w formie elektronicznej. To konglomeraty obsługi finansowo-walutowej każdej krainy dostarczające usług finansowych, płatniczych i rozliczeniowych każdemu w potrzebie, oczywiście za opłatą. Bez systemu bankowego obecna egzystencja jest raczej niemożliwa, dlatego też sektor ten stanowi jedną z najważniejszych branż gospodarki. Większość banków komercyjnych to jednostki prywatne.

Banki komercyjne kreują około 96% całej waluty, i to właśnie ta kreacja kredytu stanowi lwią część dochodów. Uczyli nam, iż bank to jednostka generująca kredyt w oparciu o system rezerwy cząstkowej i mogąca tworzyć z powietrza nowe kredyty poprzez stosowanie tzw. mnożnika kreacji, gdzie bank jest zobowiązany odłożyć % depozytu (rezerwa obowiązkowa) i z reszty może udzielić kredytu. Jest to teoria monetarna kreacji pieniądza, w której najpierw musi pojawić się depozyt (jako rezerwa obowiązkowa), który jest następnie potęgowany przez mnożnik kreacji i tak oto pojawia się nowy waluta (będąca długiem) w obiegu. Teoria ta jest już stara i nieprawdziwa, o czym poinformował sam Bank of England w swojej publikacji z 2014.

W rzeczywistości najpierw pojawia się popyt na kredyt (np. chętny na mortgage), który jest kreowany przez bank komercyjny ex nihilo, a w następstwie pojawia się wpis bilansowy w księgach tego banku. Co pewien czas bank komercyjny uaktualnia swój obecny stan bilansowy w banku centralnym, co łączy się także z odpowiednim przelewem w celu zdeponowania wymaganych rezerw w banku centralnym, mających za zadanie dostarczenie płynności w rozliczeniach na rynku międzybankowym. Oznacza to mniej/więcej, iż banki mogą wykreować tyle kredytu ile zechcą, pod warunkiem iż znajdą chętnego na swoje usługi, a jedynym ograniczeniem jest właśnie utrzymanie płynności. Skąd bank bierze swój kapitał na pokrywanie swoich zobowiązań? Otóż właśnie z twoich depozytów, emisji papierów dłużnych (głównie krótko-terminowych) oraz z zapożyczania się na krótko-terminowych rynkach finansowych (np. money markets).

Tak więc bank komercyjny to instytucja, która udziela kredytów (kredytuje, kredyt ≠ pożyczka) długo-terminowo i zapożycza się na krótko-terminowo (lend long and borrow short). W ten oto sposób zarabia na spreadzie (różnicy w oprocentowaniu) wynikającym z krzywej czasowej rentowności. Kredyty są oprocentowane znacznie wyżej (np. 4%) niż środki pozyskane na realizowanie swoich zobowiązań bieżących (np. 1%). Różnica między odsetkami znana jest jako Net Interest Margin, do którego bank dokłada sobie swoja marżę, za wykonanie usługi kredytowej (sprawdzenie wiarygodności klienta i wyklepanie na klawiaturze potwierdzeń gwarantujących kredyt).

Oznacza to też, iż banki posiadają aktywa o dłuższym średnim terminie zapadalności niż ich zobowiązania. Kredyty długo-terminowe to aktywa o małej płynności, dodatkowo są one obarczone ryzykiem nie-wypłacalności kontrahenta (default risk), za co właśnie bank życzy sobie dodatkową marżę. Kredytując długo-terminowo bank bierze na siebie ryzyko, iż będzie w stanie generować bieżące rezerwy (ciągle uszczuplane poprzez wyciąganie depozytu, przelewy itp) o takiej samej/korzystniejszej stopie procentowej (interest rate risk). W ten oto sposób bank kredytując staje się narażony na ryzyko płynności. Biorąc pod uwagę powyższe, oraz fakt iż lwia część generowanych kredytów to kredyty hipoteczne banki (będące instytucjami zaufania społecznego) są to instytucje z definicji nie-stabilne, jako że narażone są na nie-wypłacalność, gdyby tak większa część wierzycieli zjawiła się jednocześnie po swoje należności. Zaufane dla banków jest więc kluczowe, gdyż każda plotka może wywołać panikę i konsekwentny bank-run.

W okresie kredytyzmu (o czym poniżej) system bankowy to serce i krwiobieg żywego organizmu gospodarczego. Tak więc zaufanie do systemu bankowego to czynnik kluczowy gwarantujący jego płynność finansową. Z tego też powodu system bankowy cieszy się uprzywilejowaną pozycją u polityków, gdyż obie strony rozumieją, iż upadek systemu bankowego oznacza też koniec polityków. Generuje to oczywiście zjawisko znane jako moral hazard. Tak więc dopóki orkiestra na Titanicu gra wszyscy się dobrze bawią.

FIRE SALE STORY

Banki stosunkowo łatwo zapożyczają na krótko-terminowych rynkach pieniężnych. Sytuacja zmienia się gwałtownie kiedy na rynku pojawia się nie-pewność i braku zaufania, kiedy to płynność szybko spada i na rynkach pojawia się zamarcie kredytowe (credit freeze). Pożyczanie staje się wtedy bardzo trudne, a strony przeciwne życzą sobie poważnych zabezpieczeń za udzielane pożyczki. Niska płynność to główny powód obaw o śmierć systemu bankowego, co też objawiło się w roku 2008, kiedy to po upadku Lehmana, pożyczanie stało się wtedy bardzo trudne i kosztowne, a banki zostały poważnie odcięte od finansowania krótko-terminowego. W konsekwencji zamarło kredytowanie gospodarki oraz rynków finansowych.

Without collateral there is no trust, and without trust there is no credit, and without credit there is no leverage.

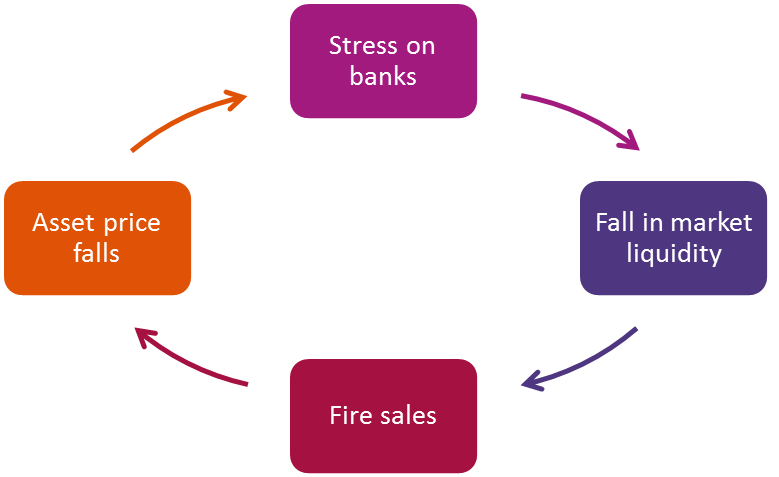

Co się dzieje kiedy na rynku kredytu uwidaczniają się problemy i stres finansowy? Banki oraz inne instytucje finansowe zaczynają mieć problemy z płynnością. Firmy i instytucje finansowe posiadające różne aktywa (np. instrumenty finansowe, hipoteki, złoto itp.) nie mając dostępu bankowego kredytu zaczynają wyprzedawać aktywa w celu ratowania płynności operacyjnej. Malejącej płynność ma oczywiście swoje konsekwencje w postaci wielu sprzedających i malejącej licznie kupujących. Prowadzi to do wyprzedaży koniecznej (fire sale), w wyniku której wyceny aktyw maleją, co zmusza inwestorów do dalszej wyprzedaży, i koło się zapętla. Spadające ceny aktyw to też obniżanie się wyceny zabezpieczeń (collateral) wymaganych przy pożyczkach, co dość często powoduje iż obecni pożyczkobiorcy wzywani są do uzupełniania collateral-u, co ma dalszy wpływ na obniżanie cen aktyw, i dalej wzmacnia dodatnie sprzężenie zwrotne zilustrowane na poniższym grafie: spadające ceny generują niszą płynność, co zmusza inwestorów do dalszej wyprzedaży.

Zamarłe rynki finansowe to rynki bez kupujących (no single buyer market). Stanowi to poważny problem dla państw finansujących się poprzez emisje obligacji, jako że te rynkach wtórnych są wyprzedawane, przez co wzrasta ich rentowność, a to z kolei powoduje iż inwestorzy życzą sobie przynajmniej tyle samo w edycji pierwotnej. Tak więc krainy zadłużone po uszy muszą oferować większy procent aby znaleźć kupca na swój dług, który jak wiemy tylko rośnie, gdyż nowa emisja służy nie tylko rolowaniu starej ale także dodawaniu nowych zobowiązań w przypadku deficytów budżetowych. Premia rosną, gdyż inwestorzy kalkulują wyższe prawdopodobieństwa nie-odzyskania swojego kapitału.

FINANCIAL MARKET LIQUIDITY

W dzisiejszym systemie monetarnym nie istnieje już oficjalnie złoto. 19 marca 1968 r. Prezydent Johnson podpisał ustawę 90-269, która zakończyła wymóg, aby FED utrzymywał złoto w celu zabezpieczenia kreowanych pieniędzy. W konsekwencji FED mógł swobodnie drukować tyle waluty na ile miał zapotrzebowanie. W 1971 prezydent Nixon zawiesił wymienialność dolarów na złoto. Gold Standard przestał istnieć. Nowy system monetarny został on oparty o walutę dłużną, i umożliwił potężna ekspansję kredytu, wynikającą z synchronicznego i globalnego luzowania warunków kredytowania. Amerykański dolar oparty już o papiery dłużne stał się walutą globalną, a Petrodollar Agreement pomiędzy USA a Arabią Saudyjską zabetonowało amerykańską walutę na tronie globalnego środka rozliczeniowego. W konsekwencji globalne towary zaczęły być wyceniane w amerykańskiej walucie, wykorzystywanej w imporcie i eksporcie na świecie.

Świat przeszedł do epoki kredytyzmu, gdzie każdy nowy pieniądz powstaje w wyniku kreacji długu. Nastąpiły więc czasy zwane Financialization, gdzie kredyt przestał być elementem służebnym dla gospodarki, a stał się jej generatorem. Kapitalizm, który był napędzany przez oszczędzanie i inwestycje, został zastąpiony przez kredytyzm, systemem w który wymagana jest ciągła i rosnącą kreacją kredytu (Credit Creation) oraz konsumpcji (Consumption). Z natury waluty dłużnej wynika, iż kredytyzm wymaga nie-przetrwanej wzrostu kredytu (Credit Growth) aby mógł się rozwijać, jako że jego kontrakcja wygeneruje się deflację monetarną i kryzys gospodarzy. Dlatego też od lat 80s bankierzy centralni zafundowali nam malejące stopy procentowe (interest rate bear market), jako że rosnące stopy procentowe to główne zagrożenie dla kredytyzmu, a jak ten zamrze, to z nim napędzana przez niego gospodarka :)

W konsekwencji rozluźniania polityki pieniężnej w USA jak i na całym świecie kreacja pieniądza i kredytu eksplodowała. Pomiędzy 1968 a 2017 baza monetarna USA powiększyła się 53 razy (z $66 mld do $3.5 bln USD), podczas gdy całkowita ilość kredytu w Stanach Zjednoczonych wzrosła aż 48 razy (z $1.4 bln do $68 bln USD). Łączna baza monetarna 20 największych krajów wzrosła w latach 1985-2017 23 razy (z 800 mld do 18,4 bln dolarów). Taniość i dostępność waluty sprawiła, iż świat zaczął się zadłużać po uszy, przyrost kredytu już dawno temu wyprzedził wzrost gospodarczy, a całkowite wskaźniki zadłużenie/PKB krain zaczęły przekraczać poziomy 100%.

Luźna polityka monetarna doprowadziła też do powstawania i pękania baniek finansowych. Aby zapobiec dewastacyjnym skutkom pękania baniek, banki centralne dostarczały to coraz większej płynności dla zbankrutowanych rynków finansowych, generując w ten sposób kolejne środowiska spekulacyjnych baniek, mających potencjalnie bardziej destrukcyjny charakter. Od 2008 banki centralne poszły na całość, i wyprodukowały z drukarek wielokrotności gospodarek, po to aby uchronić zbankrutowany system finansowy od anihilacji w wyniku deflacyjnego BUST. Dostarczanie płynność i podtrzymywanie przy życiu globalnego systemu bankowego stało się zasadniczą funkcją banków centralnych.

Płynność finansowa stała się jedną z najważniejszych rzeczy w systemie monetarnym gdyż jej brak to nic innego jak zamrożenie światowych rynków kredytu, jak i późniejsza deflacja wynikająca z natury pieniądza odsetkowego. Przykładowa odwrócona piramida globalnej płynności przedstawiona jest na poniższym grafie, wraz z % odniesieniem się do płynności poszczególnych klas. Piramida ta przedstawia dane za 2009, ale możemy założyć, iż proporcje płynności pozostają zbliżone, a biorąc pod uwagę prawie darmową dostępność pieniądza piramida jest raczej bardziej szersza od góry, jako że ilość derywatów za rok 2017 oceniana jest na ponad $1 trillion USD. Nikt nie jest raczej w stanie ocenić ile tych zobowiązań dokładnie światowe kasyno zakładów i rozrywki wytworzyło. Wartym dodania jest fakt, iż centralni bankierzy mają jedynie możliwość kreowania płynności na wierzchołku Power Money, a resztą opiekuje się już "wolna ręka rynku", której działalność jest silnie zależna od zaufania do stron przeciwnych (counter-parties).

GLOBALNE PŁACIDŁO

Od powstania Bretton Woods dolar stał się niekwestionowanym królem monetarnym świata. Z czasem (w wyniku regulacji w USA) dolar zaczął występować w wersji międzynarodowej, zwanej Euro-Dolarem, która nie jest już bezpośrednio kontrolowana przez FED. Opiekuje się nim głównie londyńskie, będące światowym bankiem dolara offshore. Bankierzy z City wytworzyli sobie nawet swój własny benchmark wyceny dla walut: LIBOR.

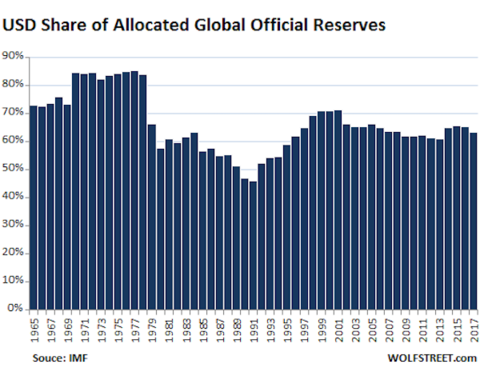

USA jako największa gospodarka świata odgrywa też zasadniczą rolę, jako że służy światu jako główny konsument, oraz jako główny eksporter dla Chin i Europy. Dlatego też każdy na świecie jest mocno zależny od amerykańskiej waluty. Słaby dolar generuje większą globalna płynność jako że następuje przyrost kreacji dolarowego długu, a mocny dolar powoduje kontrakcje światowej gospodarki, wynikającej z mniejszej płynności na globalnej walucie. W roku 2017 US Dollar stanowił US dollar: 63.5% całkowitej ilości rezerw finansowych, a historycznie zależność ta pozostaje na relatywnie stałym poziomie, jak zilustrowano na poniższej grafice.

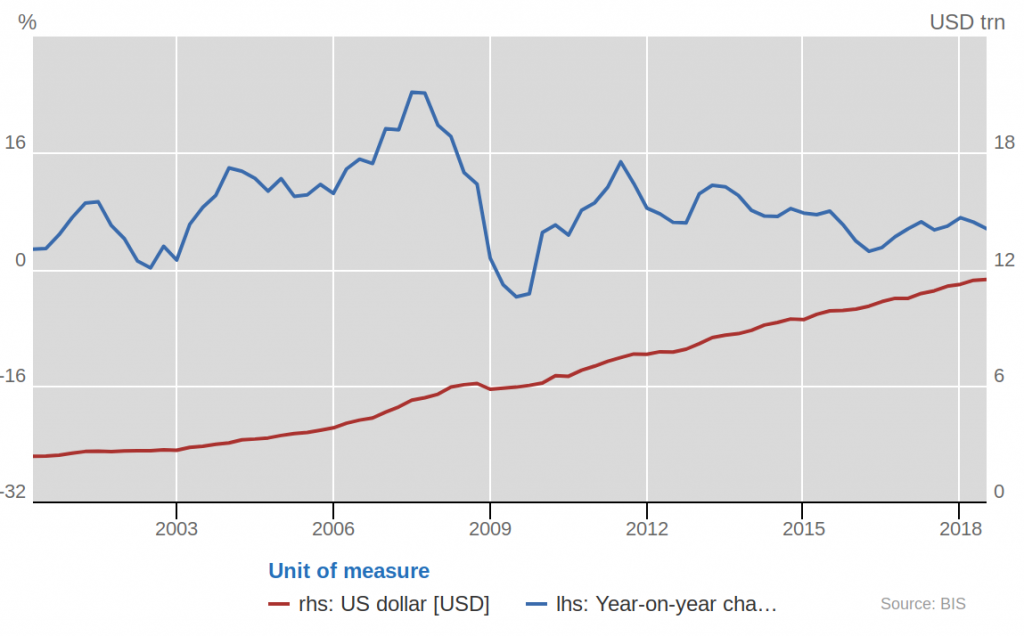

Od upadku systemu Bretton Woods świat zaczął się przyzwyczajać do coraz to tańszego kredytu. Dostępność i wymagalność dolara na międzynarodowych rynkach finansowych sprawiła, iż świat zaczął zadłużać się w dolarach. Łączne zadłużenie (denominowane w dolarach) rządów i niebankowych korporacji (governments and non-bank corporations) poza USA wzrosło w 2018 do rekordowego poziomu o $11.5 bln USD, z czego $3,4 bln USD przypada na rynki wschodzące. Historyczny rozkład rosnącego długu dolarowego przedstawiony jest na poniższej grafice od BIS.

Oczekiwania rynku związane z wzrostem stóp procentowych w USA, oraz redukcją bilansu FED mogą prowadzić do wyższych kosztów kredytowania i wzrostu wartości dolara amerykańskiego. Szybka akumulacja zadłużenia w gospodarkach rozwijających się/wschodzących w obliczu normalizacji polityki pieniężnej w USA może stanowić poważne zagrożenie dla całej światowej gospodarki, jako że zadłużanie się w walucie obcej zwiększa ryzyko płynności (liquidity risk) jak i ryzyko niewypłacalności (default risks). Gwałtowny wzrost zadłużenia EM w gospodarkach wschodzących może stanowić poważne zagrożenie dla gospodarek rozwiniętych, jeśli koszt refinansowania długu rosną szybciej niż zakładali pożyczkobiorcy. Nawet oczekiwania związane z gwałtownym wzrostem stóp procentowych mogą doprowadzić do odwrócenia odpływu kapitału z rynków wschodzących i wzrostu popytu na bezpieczne aktywa (jakim bez wątpienia jest USD i UST), prowadząc do negatywnych konsekwencji dla gospodarek rozwiniętych. Jest to szczególnie groźne dla banków strefy EUR, które agresywnie kredytowały EM, w celach polepszenia zysków.

Kryzys pożyczania w obcej walucie (np. USD) może charakteryzować się kumulacją ryzyka podwyżek stóp procentowych, jak również ryzyka walutowe. Oba te ryzyka oddziałują na siebie na zasadzie dodatniego sprzężenia zwrotnego (czytaj jedno napędza drugie i odwrotnie).

Kilka globalnych krain zaczęło odchodzić od dolara jako waluty rozliczeniowej, i zastępowaniu go poprzez waluty narodowe. Głównym powodem takowych umów jest obchodzenie stuków możliwego embarga USA. Eliminacja dolara z wymiany międzynarodowej, i tym samym eliminacja zależności od dolara, to eliminacja amerykańskiego nadzoru poprzez amerykańskie instytucje finansowe. Czy im się do uda? W mojej ocenie mało prawdopodobne jako że macki amerykańskiego kapitału są zbyt potężne.

QUANTITATIVE FRIGHTENING

FED od powstania Bretton Woods pracuje jako globalny centralny bank świata. Pełni on więc funkcję krajową jak i międzynarodową. W pokłosiach kryzysu 2008, FED skupował papiery skarbowe (Treasury) i papiery wartościowe zabezpieczone hipoteką (MBS) w ramach programu QE (opisanego w QE czyli Balanga Luzowania), który zakończył się w 2014 r. Od końca QE do początku QE Unwind (październik 2017) zwanego jako QT (opisanego w QT czyli FEDowe Marzenia o Wyzdrowieniu ) FED rolował zapadające papiery wartościowe nowymi papierami tak aby utrzymać wartość swoich ksiąg na takim samym poziomie. W październiku 2017 FED rozpoczął zwijanie QE (redukcję bilansu), nakreśloną w Planie Normalizaji Bilansu. I tak oto FED (pomimo milionów niedowiarków i internetowych doktorów pukających się w czoła) rozpoczął progresywny ilościowy program zacieśniania, dzięki któremu jego bilans zostanie z czasem zredukowany.

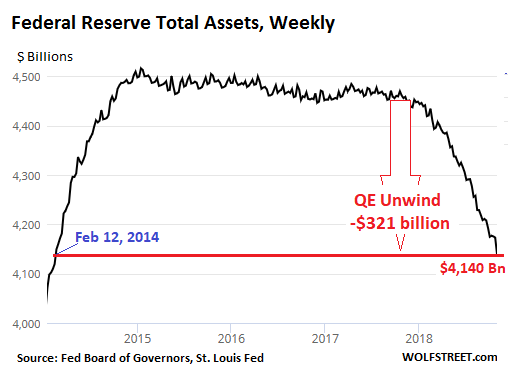

FED nie sprzedaje papierów wartościowych poprzez OMO, ale stosuję technikę pasywnego QT, gdzie zwyczajnie nie reinwestuje już wpływów z wygasających papierów dłużnych i odsetek od nich. Papiery wartościowe wygasają, a FED zwrot zainwestowanej waluty unicestwia. W ten sposób waluta stopniowo znika z rynku, a jednocześnie nie pojawia się dodatkowa podaż obligacji. FED działa jak w zapowiedział. Od początku QT ubywało już $321 mld USD jak przedstawiono na poniższym grafie.

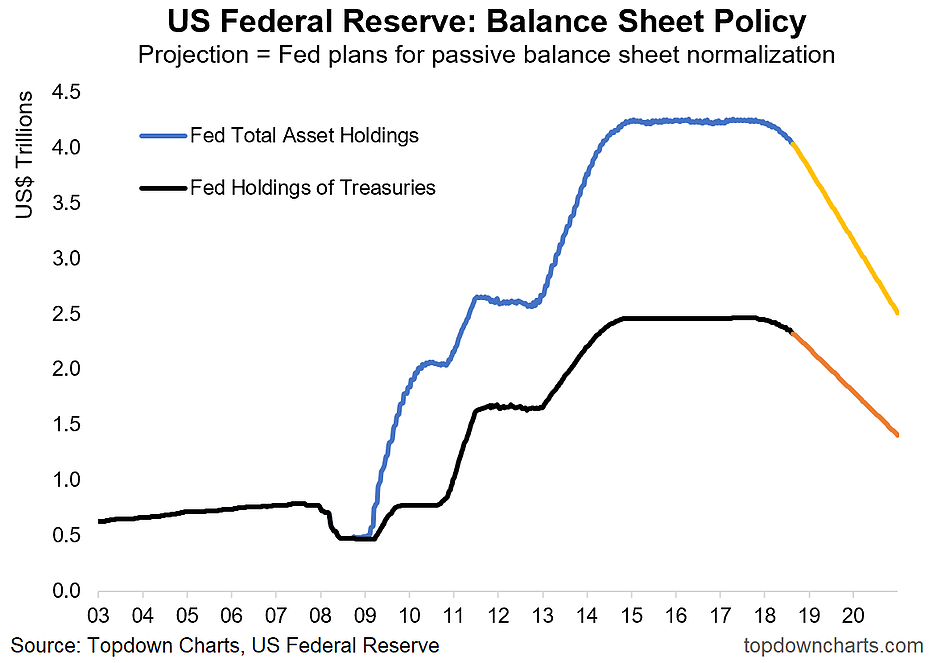

Obecne miesięczna redukcja doszła do nominalnego poziomu, czyli $50 mld USD miesięcznie, czego $30 mld to Treasuries i $20 mld to MBS. Obecny stan ksiąg FEDu dostępny jest pod Fed’s Balance SheetSheet. FED realizuje swój plan normalizacji skrupulatnie i końca nie widać, a przyszłe plany redukcyjne QT przedstawione są graficznie poniżej.

GLOBAL LIQUIDITY STRES & ASSET TRAP

FED w wyniku montowania swojej polityki monetarnej kształtuje ceny za pożyczanie amerykańskiego dolara. Amerykańska polityka monetarna poprzez mechanizmy rynku FX i działające na nim mechanizmy przepływów kapitałowych (które są podobno wolno-rynkowe i makro/geo-politykę rozumieją) kształtuje cenę dolara międzynarodowego (euro-dolara). Tak więc FED działa jako centralny bank świata i oddziałuje na całą globalna gospodarkę.

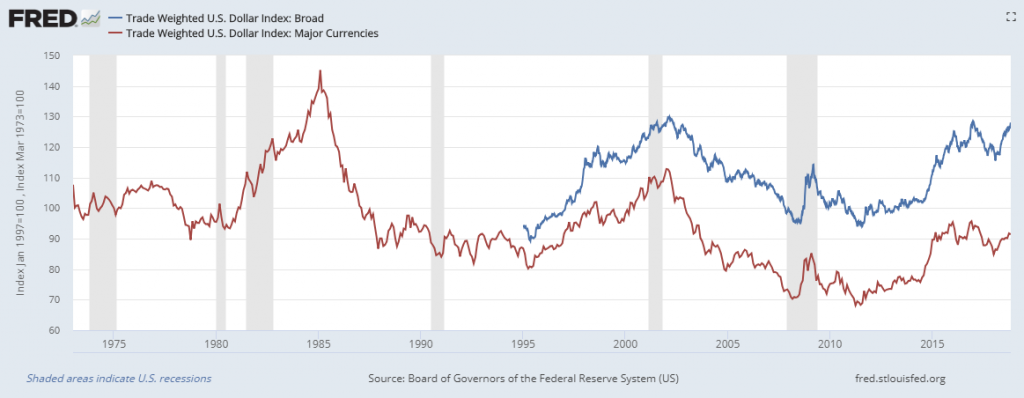

W celu relatywnej wyceny dolara i jego siły nabywczej, stworzone zostały dwa indeksy tej waluty. Indeksy te oparte są o koszyki walutowe. DXY jest indeksem reprezentującym wycenę USD w stosunku do koszyka głównych walut (EUR, JPY, GBP, SEK, CHF) oraz Broad DXY (Trade Weighted U.S. Dollar Index,), który jest wyliczany z koszyka walut głównych partnerów handlowych USA. Indeks ten liczony jako geometryczna średnia 26 walut, gdzie wagi walut wyliczane są w oparciu o wielkość wymiany handlowej pomiędzy USA i partnerami. DXY Index reprezentuje wąską miarę dolara, i można powiedzieć iż odwzorowuje globalne przepływy kapitałowe, jak również wskazuje na alokacje kapitału pośród najpoważniejszych walut świata, podczas gdy Index Szeroki Dolara, wskazuje na wycenę realnego (gospodarczego) dolara, jako że jest wyliczany w oparciu o wielkość całkowitej wymiany handlowej USA. Oba indeksy przedstawione są na poniższej grafice w ujęciu historycznym. Szeroki Dolar zbliża się do historycznych maksimów, podczas gdy marsz DXY jest jeszcze daleko od historycznie wysokich wycen.

Stopy procentowe w US są w trendzie wzrostowym od 4ego kwartału 2015 i na chwilę obecną są one w przedziale 2-2.25%, jak pokazano w ujęciu historycznym poniżej. Są one jednak na historycznie niskich poziomach.

Biorąc pod uwagę dobre dane z amerykańskiej gospodarki rośnie prawdopodobieństwo tego, iż FED dalej będzie podwyższał stopy do zaplanowanego poziomu 3.5%, w celu budowania bufora recesyjnego oraz co ważniejsze aby ulżyć poważnie zagrożonym funduszom emerytalnym i ubezpieczeniowym. Inne banki centralne stoją i się jedynie przyglądają temu co "szalony" FED wyprawia, a wynikowo rate differentials rośnie. Na rynku wtórnym rentowność US 10y wzrasta powoli, pomimo zwiększonego deficytu budżetowego USA. Rentowność amerykańskich papierów skarbowych będzie zapewne stopniowo rosła, w miarę jak będzie rosło prawdopodobieństwo podwyżek stóp. Jest to normalna kolej rzeczy, która właśnie obserwujemy. Tak więc inwestorzy nie wyprzedają amerykańskich obligacje panicznie jak to co niektórzy fachowcy od Shajse-Dolar prognozują. Przypuszczam, iż rentowność 10y nie przebije szybko progu 4%, a spowodowane to jest/będzie napływem kapitału do USA, który z czasem zacznie przyśpieszać, w wyniku ucieczki to bezpieczeństwa. I tak aż do amerykańskiej recesji.

Rosnący stopy procentowe w US to droższe refinansowanie długów dolarowych i ucieczka kapitału do dolara, będącego najpłynniejszą walutą. Rajd dolara to początek światowego kryzysu długu publicznego poza USA. Bardzo drogi dolar przy obecnym zadłużeniu świata to demolka światowego systemu monetarnego. Tylko drogi dolar może zakończyć obecny system USD jako waluty rezerwowo-globalnej, jako że słaby dolar to dalsze zadłużania się EM, jak i DM. IMF, BIS, WB i OECD ostrzegają już od dłuższego czasu o ryzyku wzrostu stóp procentowych, jak również przestrzegają i nawet wskazują palcem te krainy, które pożyczają dużo w dolarach, i stanowią potencjalny zalążek poważnego kryzysu rynków rozwijających się (Emerging Market Debt Crisis).

Drożący dolar to też zwiastun braku dolarów na światowych giełdach. Światowe problemy z płynnością dolarową to możliwy katalizator poważnej recesji jak i ryzyka poważnej wyprzedaży na rynkach finansowych, gdzie wyceny napompowane tanim kredytem są na historycznych poziomach. Około $7 bilionów obligacji ma negatywną rentowność, a obligacje europejskich bankrutów: Włoch i Hiszpanii płacą mniej niż amerykańskie 10y. Jest to zasługa ECB, które skupuje 7x więcej europejskich obligacji niż europejskie krainy wypuszczają rocznie. Oznacza to mniej/więcej że realna płynność rynku jest zerowa. Kto będzie kupował jak banki centralne zaprzestaną dostarczać płynności? Jakie będą wtedy wyceny długu krain, których stosunek Dług/PKB jest wyższy niż 100%?

Nie lepiej wygląda sytuacja na rynkach funduszy (ETF itp). W USA blisko $7 bilionów zainwestowane jest w fundusze pasywne. 88 % S&P 500 jest pod kontrolą (largest shareholder) trzech największych firm zarządzających tego typu funduszami: Vanguard, BlackRock i State Street, a biorąc pod uwagę dwa mniejsze Schwab i Fidelity otrzymujemy około 90% koncentrację the S&P 500 w rękach pięciu firm. Skoro one kupiły tyle to komu to sprzedadzą jak będą musiały, gdy inwestorzy zażyczą sobie wyciągnięci środków (within seven days of redemption), bądź podczas gwałtownej korekty?

Dolarowy rajd został rozpoczęty w 2016. Do ilu dojedziemy tym razem? Mam poważne przypuszczania, iż tym razem będziemy na poziomach nie widzianych w historii DXY, czyli 120+, po czym nastąpi koniec ery dolara jako waluty zarówno domowej, jak i między-narodowej. Nie da się żyć z Paradoksem Triffina, o czym wspomniał już sam Jerome Powell, mówiąc do EM że ich przyszłe problemy to już nie problemy FEDu. Tak więc początki resetu monetarnego zostały nam już komunikowane.

Globalny kryzys płynności dolarowej pojawiał się więc na horyzoncie. Credit Freeze II to się będzie zapewne nazywać i zapewne będziemy widzieć tego bardzo ciekawe konsekwencje. Jak rozpoznać czy już się coś dzieje? Poprzez analizę globalnych wskaźników płynności i stresu finansowego, o czym w kolejnym wpisie.

KONIEC. Podaj dalej w ramach podziękować.

LITERATURA

https://www.investopedia.com/articles/basics/07/liquidity.asp

https://www.economicshelp.org/blog/12469/concepts/liquidity-explained/

https://www.bain.com/insights/a-world-awash-in-money/

https://kosmal-kwiatkowski.pl/plynnosc-finansowa/

https://wolfstreet.com/2018/11/01/the-feds-qe-unwind-hits-321-billion/

https://www.topdowncharts.com/single-post/2018/08/30/7-Charts-on-Quantitative-Tightening

https://www.thebalance.com/liquidity-risk-101-357229

https://blog.moneyfarm.com/en/investing-101/what-is-liquidity/

https://silverbullionknowledgecenter.wordpress.com/about/the-liquidity-pyramid-part-i/

https://silverbullionknowledgecenter.wordpress.com/about/the-global-liquidity-pyramid-part-ii/

https://goldisgroundzeroblog.wordpress.com/2015/12/04/exters-pyramid/

http://wealthlayman.blogspot.com/2012/03/john-exters-inverted-pyramid-of-assets.html

https://www.youtube.com/watch?v=XqUwr-Nkq9g

img/wp7598-16-CAC-graph-4-march.jpg

http://global.beyondbullsandbears.com/2017/11/08/the-feds-long-unwinding-road/

http://fat-pitch.blogspot.com/2017/10/the-end-of-qe-didnt-kill-bull-market.html

https://fred.stlouisfed.org/series/DTWEXM

https://fred.stlouisfed.org/series/TWEXB#0

https://www.thebalance.com/u-s-dollar-index-historical-data-3306249

https://keanchan.com/2016/07/27/the-greenbacks-bull-run-may-not-be-over-yet/

https://www.stlouisfed.org/on-the-economy/2017/november/global-debt-rising-emerging-economies

https://www.cbc.ca/news/thenational/national-today-newsletter-imf-economy-kavanaugh-honey-1.4845213

https://en.wikipedia.org/wiki/Trade-weighted_US_dollar_index

https://www.babypips.com/learn/forex/trade-weighted-dollar-index

http://thefxview.com/2013/07/30/the-trade-weighted-us-dollar-index/

{kind=link}