Ekonomia jest jak gumowa piłka, która im mocniej uderzona o ziemię, tym szybciej i wyżej się odbija. Stopa procentowa odgrywa zasadniczą rolę w ekonomi, jako że wyznacza ona tempo działalności gospodarczej. Podczas ekspansji gospodarczej na rynku pojawia się coraz to większa ilość płacidła, przez co jego cena systematycznie spada, aż do momentu przegięcia, kiedy to na rynku zaczyna być zwyczajnie za dużo pieniądza i co-nie-którym podmiotom gospodarczym zaczyna się pojawiać już na horyzoncie finansowe eldorado. Coraz to tańsza kasa zaczyna generować chybione inwestycje, a rynek konsumpcji wskakuje na piąty bieg, ceny rosną i w konsekwencji inflacja cen też ostro przyśpiesza. Bank centralny mający za zadanie chronić stabilność waluty nie ma innego wyjścia jak podwyżka lokalnej ceny pieniądza. Rozpoczyna się zaciskanie monetarne i kontrakcja błędnego kredytu.

Podczas kryzysu kredytowego następuje gwałtowny wzrost stóp procentowych, co w konsekwencji uruchamia mechanizm twórczej-destrukcji (creative destruction). Nie jest tajemnicą, że po ostrym hamowaniu spowodowanym silnym "skurczem kieszeni Kowalskiego" gospodarka znów zaczyna się rozpędzać i nadchodzi piękna gospodarcza wiosna. Dzieje się tak dlatego, iż podczas kryzysu wiele firm restrukturyzuje się, a przedsiębiorstwa przynoszące straty rozbijają się o mur nie-możliwości. W rezultacie kapitał i pracownicy są re-lokowani do bardziej produktywnych projektów. Przestarzałe maszyny i "staroświeckie" praktyki zastępowane są najnowszymi technologiami oraz nowymi formami organizacji. Bardziej wydajne przedsiębiorstwa zaczynają inwestować więcej i tworzyć miejsca pracy. Po wiośnie następuje lato i znów zaczyna się gorąco w gospodarczym Liberlandzie. Po czym przychodzi jesień, plucha, i w kieszeni pusto po wakacjach, więc Kowalski Jan traci też chęci na zakupy, a co niektórzy widzą już nadchodzącą zimę i potrzebę chomikowania przed mrozem i śniegiem. Taka już uroda Czterech Pór Roku.

Niepowodzenia biznesowe są więc niezbędne do odbudowy i wzrostu bogactwa narodu. Jak mówi stare przysłowie: "kapitalizm bez bankructwa jest jak chrześcijaństwo bez piekła". W ten sposób ma działać ma słynna destrukcyjno-twórcza siła napędowa kapitalizmu. Tak to się zwykle dzieje w książkach. Zapewne podobnie mogłoby się dziać i w realnym świecie gdyby nie centralni bankierzy i ich działania mające na celu wspomaganie ekonomi. Ich "niewidzialna ręka" sprawia że wszystkim się żyje lepiej a pewne firmy zaczynają tak super prosperować, że aż nie-jednokrotnie uzyskują status “Superfirms”, znaczy się tak ważnych że aż ich zamknięcie czy bankructwo zaliczają się do niewyobrażalnych (TBTF - Too Big To Fall). W ten oto sposób na rynkach pojawiają się monstery, zwane też ZombiFirmas, których upolowanie generuję zawał serca, a prawo niechcianych konsekwencji znów okazuje swoje istnienie. W takim środowisku nie może też zabraknąć pięknych gospodarczych Unicornów, tyle że są one ostro tępione przez Zombi-Nie-Przyjacieli. Dlaczego? Aby zrozumieć należy się cofnąć w czasie....

LEHMAN STORY

15 września 2018 minęła dziesiąta rocznica upadku banku inwestycyjnego Lehman Brothers. Bankructwo to postrzegane jest jako punkt zwrotny kryzysu finansowego z 2008, uważanego za jeden z najpoważniejszych od wielkiego kryzysu lat 30s ubiegłego wieku. Lehman Moment był największym bankructwem w historii USA (aktywa o wartości $639 mld USD), które zniszczyło zaufanie do systemu bankowego i zamroziło rynki finansowe, a sam kryzys był zapalnikiem poważnej recesji gospodarczej w USA. Warren Buffett miał opisać kryzys finansowy 2008 jako “Economic Pearl Harbor”.

Kryzys ten miał bezprecedensowe konsekwencje na całym świecie, jako że bardzo szybko spowodował globalny chaos bankowy i w konsekwencji gospodarczy. W 2009 większość krajów wysoko i średnio rozwiniętych doznała poważnej recesji, a światowe rynki finansowe straciły sumarycznie niebagatelne $10 bilionów USD. Przyczyniło się to pośrednio do wybuchu kryzysu zadłużenia krajów strefy EURO, a sam szef ECB Mario Draghi widząc powagę sytuacji obiecał, iż zrobi wszystko (do whatever it takes) aby ocalić EURO walutę.

W wyniku recesji USA ograniczyło poważnie swój deficyt handlowy, co spowodowało iż Chiny nie mogąc pozwolić na spowolnienie swojej ekonomi rozpoczęły pompowanie największej w historii bańki kredytowej jaką kiedykolwiek ludzkość widziała (ze stanem na rok 2017 szacowany na około 70 bilionów USD). Kredyt ten lał się strumieniami w inwestycje i rozwój infrastruktury krajowej oraz zagranicznej. Na chwilę obecną Chiny posiadają moce wytwórcze zdolne na dostarczenie towarów dla ponad 200% mieszkańców naszej planety, a ich sytuacja finansowa jest prawdopodobnie poważniejsza niż Japonii w latach 90 przed wielkim de-leveragingiem.

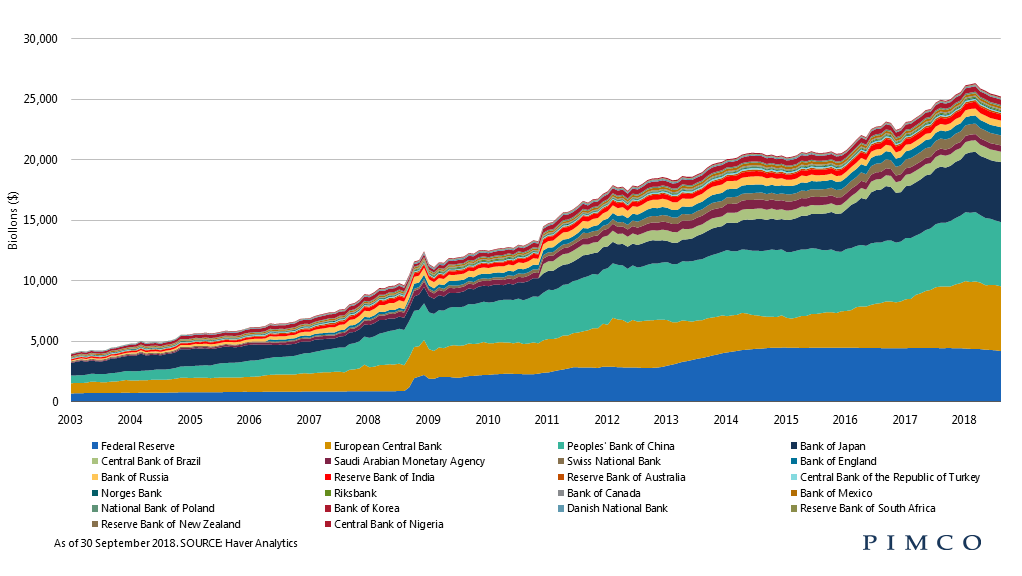

Rządy i banki centralne podjęły działania doraźne, by nie dopuścić do totalnej katastrofy i postanowiły ograniczyć głębokość recesji będącej wynikiem wstrzymania kredytowania przez banki. FED & World Central Banks Company rozpoczęli masową stymulację rynków finansowych, a wszystko po to aby wyciągać świat z recesji i uratować nieformalnie zbankrutowany zachodni system finansowy. W ten oto sposób rozpoczęła się nowa era swobodnego i nieskrępowanego dodruku waluty oraz implementacji niestandardowych mechanizmów monetarnych (opisanych w sadze o centralnych cz.IIIb i cz.IIIc). Wszelakie te działania (TBTF bailouts, potężne deficyty rządowe, QE, ZIRP, NIRP) doprowadziły nas do teraźniejszości, gdzie całkowite bilanse banków centralnych prezentują się jak poniżej.

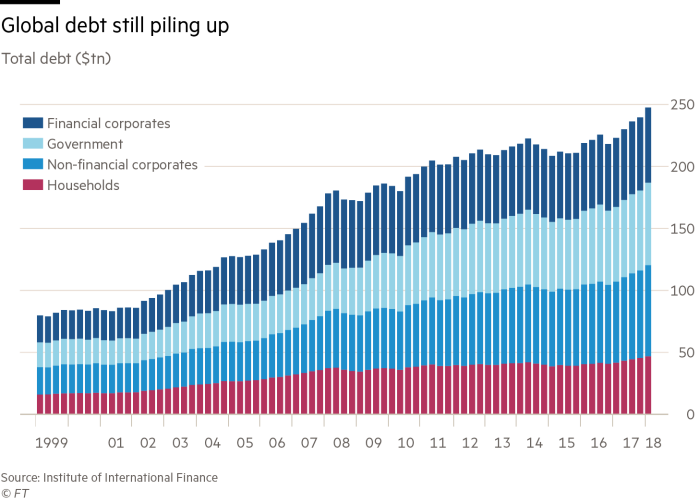

Bezprecedensowa polityka globalnej pompy monetarnej doprowadziła do sytuacji gdzie rynki finansowe zostały zalane tsunami waluty, której pożyczanie stało się prawie darmowe jako że stopy procentowe dotknęły poziomów zera, a gdzieniegdzie już nawet zanurkowały pod lodem. Poskutkowało to potężnym wzrostem światowego zadłużenia na każdym możliwym poziomie (household, non-financial corporate, general government,and financial sectors), z poziomu $177 bln w 2008 do obecnego poziomu $247 bln USD.

Pomimo zastosowanych technik ratunkowych, w roku pańskim 2018 mamy jeszcze wyższe poziomy globalnego zadłużenia (217% światowego PKB), niż przed kryzysem w 2008 (179%). Tanie jak barszcz kredyty rozlały się na cały świat, włączając w to rynki wschodzące, gdzie dług jest przeważnie denominowany w USD. W wyniku bail-out-ów ratujących instytucje finansowe i duże korporacje rządy wielu krajów zgromadziły też poważne ilości długów, a duże instytucje finansowe są jeszcze większe i nadal zbyt duże aby upaść (Too Big To Fail). Świat po upadku Lehmana nie jest już taki sam jak po wielkiej balandze pierwszej dekady XXI wieku, jako że teraz każdy na świecie (private and public) jest potężnie zalewarowny.

Pomimo potężnej stymulacji finansowej światowa gospodarka utknęła w pułapce niskiego wzrostu. W mediach pojawiają się co jakiś czas informacje, iż globalna gospodarka zaczyna łapać parę w gwizdek, ale są to raczej złudzenia, gdyż podstawy wzrostu nie mają solidnych filarów. Wzrost gospodarczy jest mocno nieadekwatny do zastosowanych bodźców fiskalnych, i objawia się on słabym wzrostem produktywności, nierównościami oraz poważnym rozwarstwieniem bogactwa (dynamika przyrostu bogactwa 1% najbogatszych) wynikającym w dużej mierze z poziomów zadłużenia gospodarstw domowych.

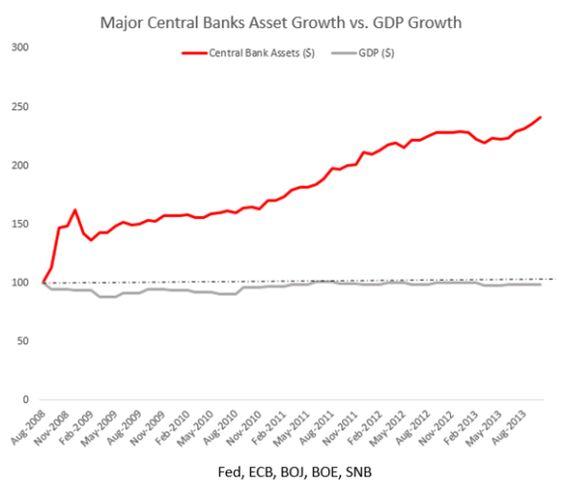

Niekonwencjonalna polityka monetarna największych banków centralnych nie pobudziła realnej gospodarki co przedstawione jest na poniższej grafice porównującej wzrost gospodarczy wraz z sumą aktyw największych banków centralnych świata. Luźna i niekonwencjonalna polityka monetarna prowadzona przez banki centralne zadziała na rynkach finansowych generując poważne wyceny aktyw finansowych (rynków equity i rynków papierów dłużnych), co pokazaliśmy we wpisie o QE.

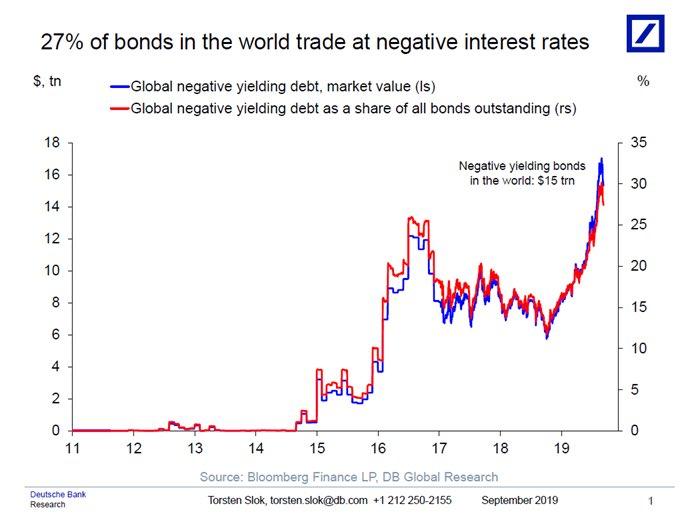

Nie wszystko jednak ma się słabo. Otóż w wyniku bezprecedensowej akcji ("Tłumienia Finansowego") banków centralnych największym beneficjentem są obligacje. Na chwilę obecną w światowych obligacjach o ujemnym oprocentowaniu obligacji ulokowane jest około $17 bilionów dolarów. Pozwala to na dalsze zadłużanie (dla niektórych już za dopłatą) się zarządów krain jak i korporacji, co jest niczym innym jak darem niebios dla polityków i ich egzystencji. Obecne (stan na 20.01) suma ta spadła do $11.6 biliona, co oznacza że ktoś zaliczył spore straty dla inwestorów.

NIEWIDZIALNA RĘKA RYNKU

Tak jak wszystko w przyrodzie, tak i niekonwencjonalne działania banków centralnych poddane są siłom natury, gdzie Prawo Niechcianych Konsekwencji działa zawsze i wszędzie.

Tsunami prawie darmowego płacidła to efekt działań banków centralnych po Momencie Lehamna. Po upadku Lehamana bankierzy wymyślili sobie iż mogą naprawić świat poprzez masową stymulację popytu konsumpcyjnego, który poważnie zmalał podczas kryzysu. Rozpoczęli więc masowe drukowanie płacidła w celu obniżenia kosztów finansowania zakupów i w ten oto sposób podnieść zapadły popyt konsumencki. Jedną z poważniejszych konsekwencji zbyt dużej ilości bardzo taniego kredytu, występującego przez zbyt długi czas, jest błędne koło rosnącej tandety opisanej we wpisie Anatomia Tandety.

Spowodowane jest to tym, iż prawie darmowe sposoby finansowania dostępne dla korporacji sprawiły, iż rozpoczęły one potężne inwestycje po to aby zwiększyć ich product flow i powiększyć market share. Spowodowało to silny rozrost bazy produkcyjnej, co sumarycznie przyczyniło się do globalnego market overcapacity. W konsekwencji na rynkach pojawiły się bardzo duże ilości towarów i potężna konkurencja, co zmusza firmy do ostrej walki cenowej (price war) o udziały w rynku, a co kolei powoduje iż firmy tracą pricing power. To z kolei zmniejsza ich marginy i zmusza do walki o przetrwanie, przez co firmy muszą ciąć kosza gdzie to tylko możliwe i zostają w ten sposób zmuszone produkować towary/usługi o gorszej jakości. W rezultacie generowane jest zjawisko pod tytułem: Błędne Koło Rosnącej Tandety. Prowadzi to do obniżonej jakości towarów i usług, czyli Less for More, jako że płacimy coraz więcej za coś co jest słabsze i gorszej jakości niż w przeszłości. Tak więc super-nowoczesna polityka monetarna przyczyniła się do dystorsji globalnych łańcuchów dostaw i produkcji.

To tylko jedna strona medalu, w dodatku ta o wiele mniej groźna gdyż ma to głównie wpływ na produkt końcowy dla Kowalskiego, a on jakoś to musi przyjąć i się dostosować. Kolejna o wiele poważniejsza konsekwencja taniego płacidła to potężne zwiększenie poziomu zadłużenia korporacji, gdyż aby zacząć inwestować musiały się zapożyczyć aby móc istnieć na rynkach, gdzie konkurencja nie śpi i ma taki sam dostęp do kranów monetarnych. O ile problem nie był widoczny podczas fazy luzowania monetarnego to już zaczął był poważnie globalny i egzystencjalny dla wielu światowych aktorów podczas zaciskania monetarnego, o czym później.

Stymulacja popytu tanim kredytem miała na celu pobudzenie konsumpcjonizmu, przywrócenie go na poziomy przed-kryzysowe. Stymulacja ta nie spowodowała jednak generacji dodatkowego popytu. Niby jak? Ograniczona liczba ludzi nie jest wstanie wytworzyć nowego popytu. Jednakże stymulacja podaży spowodowała potężne nadwyżki popytu nad podażą, problem znany jako demand gap. Tak więc firmy pożyczając więcej i inwestując więcej doprowadziły do sytuacji gdzie klient mógł wybierać w nadmiarze towaru i targować cenę. To z kolei doprowadziło do zmniejszonych przychodów firm, a te aby wiązać koniec z końcem zmuszone zostały do posiłkowania się coraz to nowym długiem w coraz to bardziej za-lewarowanym świecie. Globalny kredyt korporacyjny eksplodował.

A to doprowadza do sytuacji na rynku gdzie firmy zaczynają zamieniać się w stwory znane nam jako ZOMBIE, które aby tylko przetrwać robią wszystko. Aby pokryć stałe koszta zamykają najsłabsze ogniwa w korporacji, pomniejszają jakość wykonania produktu końcowego, tną dalej ceny (sprzedając nawet po każdej cenie) aby tylko generować cash-flow, posiłkują się dostępnym finansowaniem oraz szukają pomocy gdzie to tylko możliwe, np u zarządów krain. Problem ten jest o wiele bardziej widoczny na rynkach rozwijających się z powodu ryzyka walutowego (pożyczali w USD), szczególnie dla krain z negatywnym bilansem handlowym, gdzie waluty zaczynają tankować, o czym później. Międzynarodowe instytucje finansowe (IMF, BIS, OECD) ostrzegają o spowolnieniu światowej gospodarki i world trade slowdown. Co to oznacza dla za-lewarowanego po uszy świata i ledwo dyszących zombie firms?

ZOMBIE FIRMY

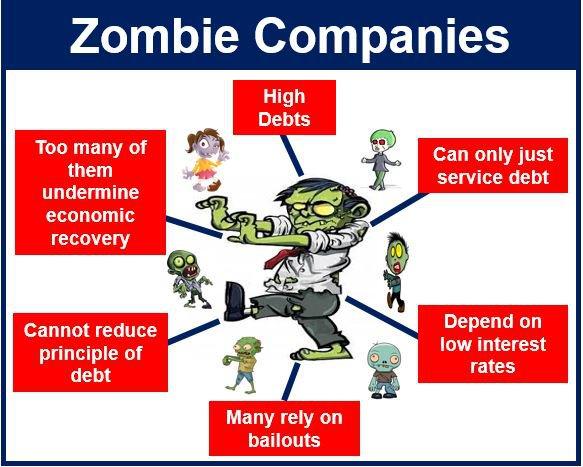

Co to jest firma Zombie? Wg. definicji BIS jest to spółka notowana na giełdzie, z dziesięcioletnim lub dłuższym okresem istnienia, gdzie stosunek EBIT (zysk przed odsetkami i podatkami) do kosztów płaconych od długu odsetek jest niższy niż jeden.

"It is a listed firm, with ten years or more of existence, where the ratio of EBIT (earnings before interest and taxes) relative to interest expense is lower than one.” - BIS

Z kolei Deutsche Bank Research definiuje Zombie jako firmy, w których zyski z działalności operacyjnej są niższe niż roczne wydatki odsetkowe przez dwa kolejne lata i są wyceniane przez rynek przy mniej niż trzykrotnej rocznej sprzedaży.

ZombieZombiecałkowitąostu firma, która nie jest ani martwa ani też żywa. Są to firmy z tak potężnym zadłużeniem, iż wszelkie środki pieniężne (cash flow) wykorzystywane są do spłacenia odsetek od długu , ale nie są w stanie go już zmniejszać. Oznacza to, że nie mają wolnej gotówki ani zdolności do inwestowania i rozwoju firmy. Firma taka nie jest w stanie zatrudniać większej liczby pracowników, ale też o ile spółka faktycznie nie traci środków z działalności operacyjnej, nie musi również dokonywać dalszych zwolnień.

W gruncie rzeczy jest to spółka, która jest w stanie jedynie przetrwać posiłkując się ciągłym refinansowaniem swojego długu i pomimo restrukturyzacji, oraz niskich stóp procentowych, często nie jest w stanie pokryć nawet swoich kosztów odsetkowych z zysków operacyjnych, nie mówiąc już o spłacie kredytu (principal). One po prostu wegetują starając się przeżyć, a przy tym będąc bardzo nie wygodną konkurencją dla wszelakich zdrowych jednostek. Mówiąc wprost ich wegetacja jest zależna od woli monetarnych przywódców i ceny waluty przez nich kontrolowanej.

Świat bankierów niejednokrotnie sprzyja rozprzestrzenianiu się firm zombie. Dzieje się tak ponieważ banki wolą dalej rolować to toksyczne zadłużenie bądź też czasami dokonywać jakiejś ich restrukturyzacji niż deklarować je jako zaległe, toksyczne aktywa, które zależy odpisać, narażając się tym samym na straty, czy też Balance Sheet Recesions. Obrazuje to jak słabe firmy powiązane są na na stale z słabymi bankami, które mogą im dyktować co mają dalej robić.

Jakimi cechami charakteryzuje się taka firma?

- Jest potężnie zadłużona;

- Jest w stanie generować wystarczające przychody, aby spłacić odsetki od zadłużenia, ale nie jest w stanie zmniejszyć tego zadłużenia;

- Jej zdolność do regulowania odsetek od pożyczek zależna jest od utrzymujących się niskich stóp procentowych;

- Nie jest nie są w stanie przeprowadzić restrukturyzacji i stać się rentowną ze względu na wysokie koszty obsługi długów;

- Nie można jej postawić w stan upadłości (z powyższych powodów), co blokuje przesunięcia kapitału i siły roboczej do bardziej produktywnych sektorów gospodarki.

Termin Zombie został wykuty w 1987 przez Edwarda Kanea, z Boston College, który opisał w ten sposób amerykańskie instytucje finansowe, których bilanse zostały kompletnie wyczyszczone wskutek strat hipotecznych poniesionych podczas Savings and Loans Crisis ale zostały dopuszczone do dalszej działalności, w nadziei iż sytuacja rynkowa się poprawi i odrobią straty. Niestety, sytuacja się nie poprawiła a firmy te wkrótce notowały coraz to większe straty. W konsekwencji doprowadziło to do upadku 1043 z 3234 stowarzyszeń oszczędnościowo-pożyczkowych w Stanach Zjednoczonych w latach 1986-1995.

Termin ten znów pojawił się w MSM po kryzysie Lehamna, kiedy to wiele globalnych instytucji finansowych zaczęło wykazywać oznaki zombie, ale zostały odratowane zmasowaną pomocą banków centralnych. W 2010 roku audyt FED ujawnił, iż udzielił on niewypłacalnym instytucjom finansowym nisko-oprocentowanych kredytów na sumę 16 bilionów USD. W ten oto sposób Great Recession została chwilowo zastopowana, a dodatkowo FED aby nie dopuścić do kolejnej fali implozji wielkiej recesji, zawiesił księgowość opartą na wycenie rynkowej (mark-to-market accounting). Globalna gospodarka została potraktowana potężnymi zastrzykami płynności i kolejna recesja została oddalona w czasie.

W roku 2018, firmy zombie zaczęły znowu przyciągać uwagę zarówno w kręgach akademickich, jak i politycznych, jako że ilość ich rośnie i stanowią one już nie mały problem dla konkurencji, mając też poważnie stagnacyjny wpływ na gospodarkę. Co ważniejsze, generują poważne zagrożenie dla już poważnych poziomów NPL, i w konsekwencji mogą wyhodować, a właściwie to ujawnić bo one już istnieją, kolejną edycję Zombie Banków.

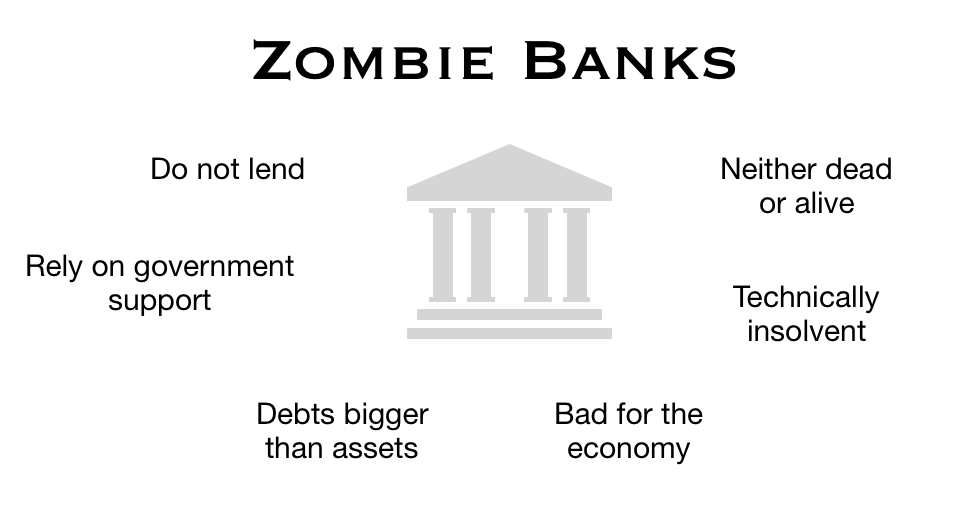

ZOMBIE BANKS

Zombie Bank jest bankiem, który nie jest w stanie przeżyć bez pomocy rządowej (w formie bail-out czy też rządowych gwarancji lub wsparcia kredytowego). Ekonomiczna wartość (net worth) takiej instytucji po zsumowaniu wszystkich assets i liabilities jest mniejsza od zera, znaczy się jest technicznie nie-wypłacalny, ale z pomocą instytucji rządowych ciągle funkcjonuje i jest w stanie regulować swoje krótko terminowe zobowiązania. Problem z takimi bankami jest taki, iż ciągle mają w posiadaniu depozyty i nie są w stanie prowadzić akcji kredytowej, co z kolei wpływa negatywnie na rozwój gospodarczy krainy.

“A bank that is worth less than nothing but continues to operate because its debt is supported by the government.” - Macmillan Dictionary

Banki Zombie mają w swoich bilansach ogromne ilości toksycznych aktywów, które powodują iż nadzieje na przyszłe zyski są skazane na porażkę. Większość banków staje się technicznie niewypłacalna, ponieważ wiele ich aktywów (pożyczonych pieniędzy) staje się złymi długami (NPL) - pieniędzmi, których nigdy nie odzyskają. Japan BUST lat 90s wyhodował tam wiele takich Zombie Banków, które posiadały w księgach duże ilości kredytów hipotecznych, których rynkowa wartość była warta nie całą połowę księgowanej wartości. Gdyby tak teraz zmusić banki świat do wyceny ich papierów finansowych wg reguły Mark-to-Market to jaki procent był by już w lidze ZOMBI? Biorąc pod uwagę obecny % udziału kredytów przeznaczonych na nieruchomości jaki procent zachodnich banków jest już pod kreską ale jeszcze tego nie ujawnia? Jaki procent kredytów dla przemysłu już teraz ma problemy ze regularnym spłacaniem?

LIVE SUPPORT

Globalny wzrost korporacji Zombie ma jeden wspólny główny składnik - łatwy i tani kredyt, utrzymywany przez zbyt długi okres czasu. Jak już wiemy Zombie forma to taka, która dla przetrwania potrzebuje ciągłego refinansowania przy ciągle malejących stopach procentowych. Zombie nie są w stanie spłacać obecnych długów, dlatego przy rosnących stopach procentowych zombie mają coraz większe trudności z przetrwaniem. To jak wyścig z czasem.

Egzystencja Zombie zależna jest więc silnie od system bankowego. Banki rolują kredyty środowisku Zombie, jako że łączą ich już wcześniejsze relacje kredytowe. Jest to zrozumiałe, ponieważ gdyby firmy te upadły, to naraziłyby banki na poważne straty. "Wieczne rolowanie" jest więc de facto rolowaniem toksycznych kredytów i rodzajem zachęty dla zombi. Kroplówka dla Zombie, Live Support, to tymczasowa ochrona samych siebie i odkładanie w czasie strat wynikających z tej toksycznej zależności. Co ciekawe, pobłażliwe traktowanie Zombie samo w sobie zwiększa liczbę nowych firm zombie, a samo przekierowanie kredytów bankowych do "zombie" redukuję powstawanie nowego zdrowego kredytu. Jest to nic innego jak dalsze lewarowanie się systemu bankowego.

Why they Live? ... because they depend on the kindness of their creditors. .... Large-scale financial bailouts, access to cheap debt and the reluctance of lenders to write-off bad loans, all exacerbate the zombie company scenario.

Bardzo ciekawie wygląda sprawa firm zombie, które posiłkują się kredytem denominowanym w innych walutach, głównie dolarowym, oraz w euro, co jest specjalnością banków europejskich dostarczających płynności dla rynków EM. Tutaj sytuacja staje się o wiele bardziej ciekawsza, gdyż rolowanie długu denominowanego np. w USD ma swoje konsekwencje zarówno dla firm zombie, jak i dla banków dokonujących takowego kredytowania. Ponieważ w obecnym systemie monetarnym opartym na długu zawsze występuje brak zwany negatywną walutą (niedobór waluty), dochodzą tutaj jeszcze konsekwencje wynikające z osłabiania się lokalnych walut do tych denominowanych. Jakiekolwiek turbulencje lokalne powodują że dług realny szybko rośnie, podobnie jak ryzyko niewypłacalności. A jak wiadomo dług rośnie, bo musi rosnąć. Czym sztywniejsza polityka monetarna FEDu (będącego globalnym bankiem centralnym) tym jest on szybciej ograniczany, a to zaciskanie polityki monetarnej oznacza globalny dollar shortage, a więc i jego rosnącą cenę. Dolar się umacnia i koło się zatacza.

KOEGZYSTENCJA z ZOMBIE

Życie w świecie bez Zombi jest nie jest łatwe i przyjemne, bo pomioty mające problemy operacyjno-finansowe są restrukturyzowane, następuje właściwa relokacja kapitału i siły roboczej. Boli, ale tak powinno być jako że nietrafione inwestycje czy zła alokacja kapitału powinna być jak najszybciej usuwana z rynku. Czym później to następuje tym więcej strat i jeszcze większy ból. To tak w teorii, bo w praktyce różnie to bywa i nie-którzy "przyjaciele królika" otrzymują od "matki natury" drugą szansę.

W świece z Zombie obowiązują już delikatnie inne zasady. Wszak wszystkie inne podmioty muszą w jakiś sposób z nimi koegzystować. Nie jest to łatwe gdyż, zdrowe firmy muszą konkurować z nimi o ograniczone zasoby, jak i o rynku zbytu. Konkurując o zasoby można generować zatory dostaw surowców, jak również podwyższać koszty operacyjne. Prowadzi to oczywiście do zablokowania właściwej alokacji na rzecz zdrowych firm. Jako że zombie z definicji ledwo co wiążą koniec z końcem, to w konsekwencji zombie wstrzymują krajowe inwestycje i blokują potencjalny wzrost zatrudnienia. Wzrost produktywności jaka miałby szanse zaistnieć dzięki zdrowym firmom jest więc eliminowany już w przedbiegach. Jako że nie następuje właściwa relokacja kapitału i siły roboczej to narodziny nowych firm produkcyjnych są ograniczane. W ten oto sposób możliwość ekspansji firm o rosnącej produkcyjności jest efektywnie blokowana. Jako że zombie trudno jest "zabić" oznacza że jest ich coraz więcej, przez co dalej wysysają ograniczone zasoby, i to dalej samo w sobie obniża produktywność krainy. I koło może się zamykać.

Zombie mogą być bardzo agresywne, gdyż zwyczajnie nie mają nic do stracenia, wszak ich jedynym celem jest przetrwanie. Konkurowanie z takimi pomiotami, które starają się przeżyć, aby wygenerować cash flow, może być dość uciążliwe, jako że te często decydują się na ciosy poniżej pasa, np. dumping cenowy, agresywna konkurencja na rynku pracy i płac (oferując wyższe zarobki). Co ciekawe wiele Zombie to zwyczajne monopole, i upadek takiego to nie tylko problem dla banków, ale i konsumentów, gdyż jak czegoś na rynku zabraknie to i cena szybko rośnie. Inflacja cen może więc przybrać na dynamice.

W konsekwencji Zombie zasilane tanim finansowaniem mają niebagatelny wpływ na gospodarkę i jej produktywność, a właściwie to zmniejszają całkowitą produktywność w gospodarce. "Wieczyste refinansowanie" istniejące dzięki środowisku niskich stóp % powoduje więc stagnację gospodarczą.

W takim środowisku Unikorny mają bardzo trudne warunki aby się narodzić, a dodatkowo jeszcze trudniej aby dorosnąć.

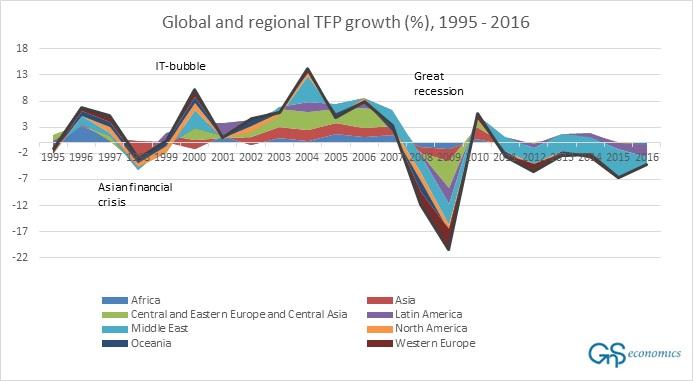

Zombifikacja światowej gospodarki może być obserwowana we wzroście wydajności. Od kryzysu finansowego 2008 całkowita produktywność środków produkcji (TFP) jest w trendzie spadkowym (jak pokazane jest na poniższym wykresie), z wyjątkiem niewielkiego wzrostu w 2010 roku. Jest to najdłuższy spadek TFP, jaki kiedykolwiek zaobserwowano. Można założyć, że głównym źródłem tego zjawiska są firmy zombie, stworzone przez politykę banków centralnych.

Istnienie dużej ilości Zombie w przyrodzie ma też niebagatelny wpływ na środowiska polityczne. Jest wiele potencjalnych problemów wynikających z eliminacji Zombie. Więcej zwolnień pracowników, strat banków i ubezpieczycieli, obniżenie emerytur z tytułu obligacji tych korporacji, utraty dochodów podatkowych na rzecz władz federalnych, stanowych i lokalnych, obniżanie budżetów socjalnych, wstydliwe aktualizowanie tragicznych statystyk ekonomicznych (takich jak PKB i bezrobocie) może mieć bardzo poważne konsekwencje dla kasty rządzącej. Jak wiadomo nikt nie lubi jak gospodarkę coś boli, tak więc politycy naciskają na banki centralne, jak i instytucje finansowe aby dalej obniżali i dostarczali coraz to więcej kokainy dla zombie-junkies.

Obywatel Kowalski też nie korzysta zbytnio na zombifikacji gospodarki. Właściwie to on za to płaci. Jak? Sztuczne utrzymywanie niskich stóp procentowych to nic jak niszczenie jego oszczędności przez represje finansowe, co prowadzi też do załamania się realnego wzrostu płac. Oszczędzający płacą za zombifikację, pod mirażem, "utrzymywania" miejsc pracy.

ŚWIAT wg ZOMBIE

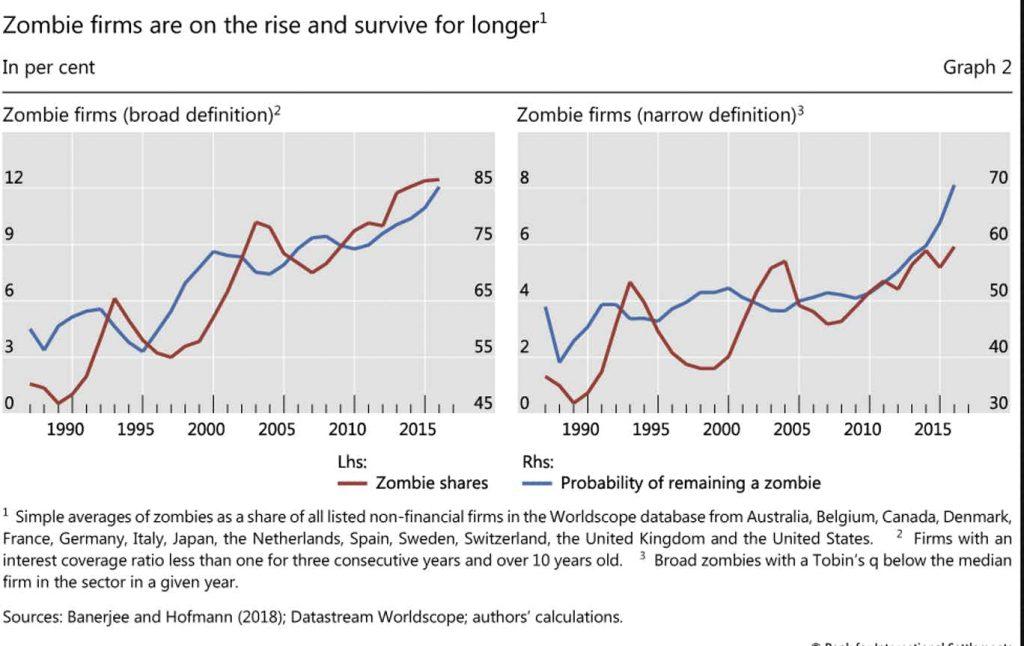

Wg BIS, Zombie zaczęły się pojawiać na świecie na przełomie lat 80 ubiegłego wieku, kiedy rozpoczęła się era długo-terminowego spadku stóp procentowych, co z przyczyniło się do coraz to tańszego pożyczania waluty. Każdy kryzys od 80s powodował iż ich liczba wzrastała podczas niesprzyjających warunków gospodarczych i duża część z nich dołączała do elitarnego klubu ZOMBIE. Zombi zaczynają stanowić już poważną część całego globalnego rynku, jako że z poziomów 2% w 1980 całkowita procent firm widmo wzrósł do około 12% w 2017r.

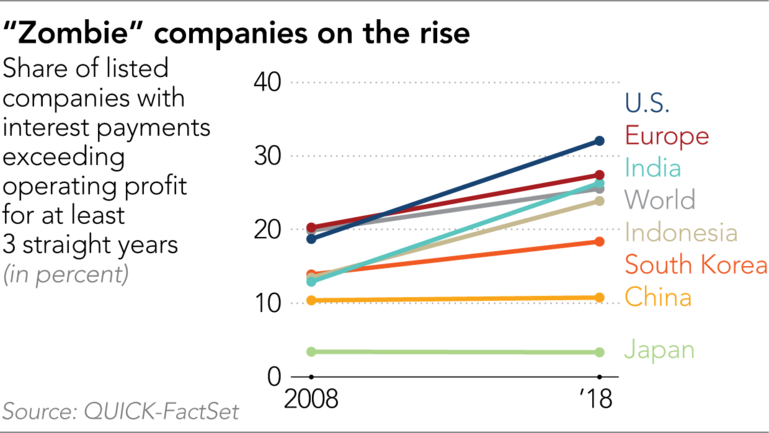

Tak naprawdę bardzo trudno ocenić, jaki % firm kwalifikuje się do Zombie Ligi. Według danych od Bianco Research poziom Zombifikacji S&P 1500 USA zbliża się do 15%, czyli 15% x 1500 = 225 zombie firms w tej elitarnej lidze. Poniżej przedstawione są także wyniki analizy przeprowadzonej przez Japończyków, gdzie przebadali 26 000 spółek giełdowych w Japonii, Stanach Zjednoczonych, Europie, Chinach i Azji, z wyłączeniem instytucji finansowych, na podstawie danych z QUICK FactSet. Globalny poziom w 2018 kształtuje się na poziomie około 23%. Najgorzej jest w USA (30+%), a następnie jest Europa z około 28% firm. Co ciekawe te dwie ekonomie stanowią bardzo duży % globalnego świata. Z kolei jedna z największych ludnościowo ekonomii - Indie - charakteryzuje się poziomem 26%.

W zestawieniu pokazano też jednostki chińskie. Dominują tam przedsiębiorstwa państwowe SOE (State Owned Enterprises), a ich rola jest raczej w pełni doceniana przez świat. Ten quasi-kapitalistyczny/komunistyczny kraj ma odmienne podejście do zarządzania przedsiębiorstwami. Większość ze 150 000 chińskich przedsiębiorstw państwowych utrzymuje się z taniego, dostępnego finansowania, z rynków chronionych i subsydiowanych. Wiele z nich ma monopol. Jednakże zatrudnienie jest dla chińskiej partii komunistycznej najważniejsze. Zyski są drugorzędne w stosunku do zatrudnienia. Jest to strategia wręcz przeciwna dla reszty świata i ma to bez wątpienia głęboki wpływ na otwarty globalny handel. Chińskie zadłużenie prywatne wynosi obecnie oficjalnie 93% PKB, ale wiele jednostek międzynarodowych (jak np. Moody's) uważa, iż jest znacznie wyższe, a dodatkowo pożyczki Shadow Banking powiększają całościowe poziomy zadłużenia. Według BIS chiński dług korporacyjny jest obecnie znacznie wyższy i wynosi około 170% PKB. Jak widać problemy tam są raczej większe niż w Europie i USA. Tylko że jest to ekonomia o zamkniętym obiegu bankowo-monetaryzm i co ważne centralnie kontrolowanym przez PBoC, a więc rolowanie i powolna restrukturyzacja długu nie jest tam aż tak poważnym problemem jak w krajach zachodu. Do czasu zapewne.

GLOBALNA KORPO-LIGA

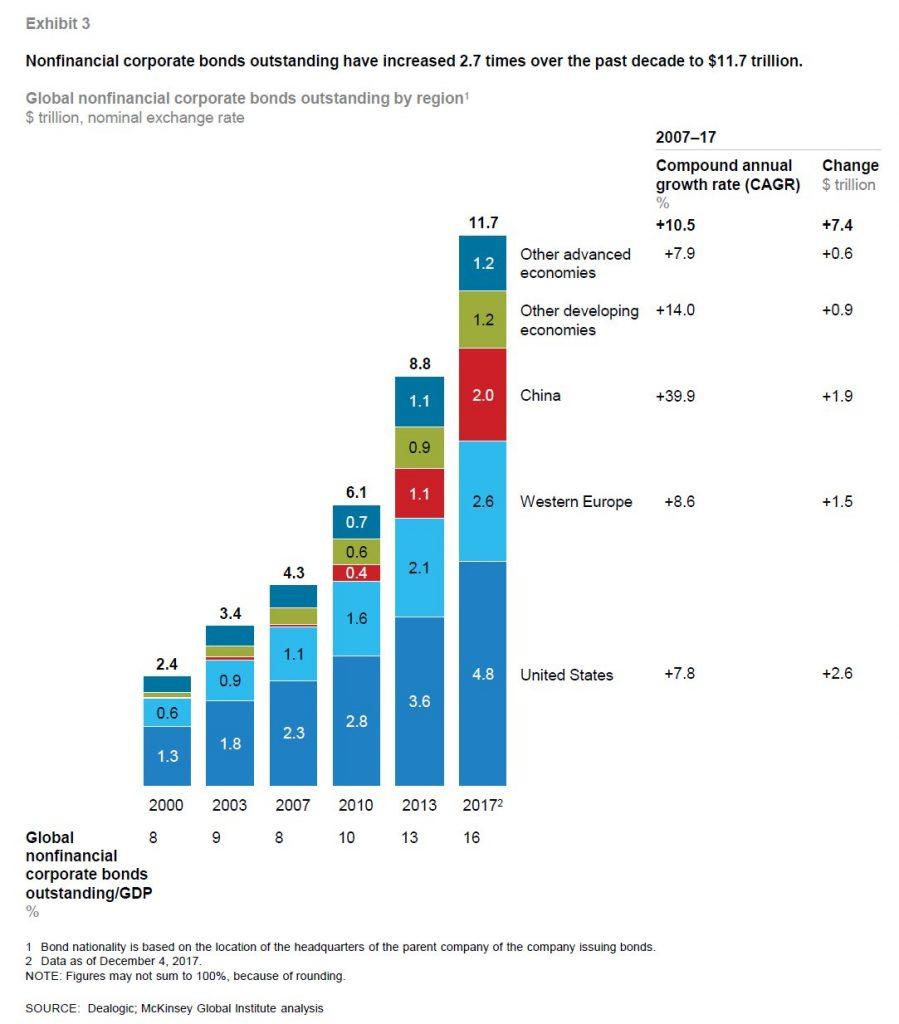

Zadłużenie przedsiębiorstw w stosunku do PKB jest obecnie na najwyższym poziomie w całej zarejestrowanej historii. Od czasu światowego kryzysu finansowego w 2008 łączne zadłużenie przedsiębiorstw niefinansowych, w tym obligacje i pożyczki, wzrosło ponad dwukrotnie w przeciągu ostatniej dekady, rosnąc o bagatelną wartość 37 bln USD, osiągając w połowie 2017 poziom 66 bln USD, co stanowi 92 procent światowego PKB. Od czasu kryzysu wiele dużych korporacji na całym świecie zwróciło się w kierunku finansowania za pomocą obligacji, ponieważ kredytowanie banków komercyjnych stało się bardziej restrykcyjne. Globalna wartość będących w obrocie niefinansowych obligacji korporacyjnych wzrosła 2,7 raza (od 2007 do 2017) do 11,7 bln USD, podwajając się w stosunku do PKB. Na początku 2019 Bloomberg poinformował, że światowe zadłużenie w postaci obligacji korporacyjnych emitowanych przez przedsiębiorstwa niefinansowe osiągnęło nowy rekordowy poziom, osiągając na koniec 2018 roku prawie 13 bln USD (12,85). I zapewne dalej rośnie. Część z tych środków została przeznaczona na skupowanie akcji (stock buybacks).

W latach 2018-2022 nastąpią terminy zapadalności rekordowej kwoty tych obligacji, od 1,6 bln USD do 2,1 bln USD rocznie. Na całym świecie, w ciągu tych pięciu lat do wykupu zobligowanych zostanie łącznie 7,9 bln USD należności. Czy firmy będą w stanie spłacić kapitał z tych obligacji w terminie ich zapadalności? Najprawdopodobniej nie. Co więcej, rosnące stopy procentowe mogą utrudnić wielu pożyczkobiorcom refinansowanie ich długu, a ponieważ globalna sytuacja gospodarcza pogarsza się strumienie pieniędzy z działalności będą się raczej kurczyć.

OBLIGACYJNA DRABINA

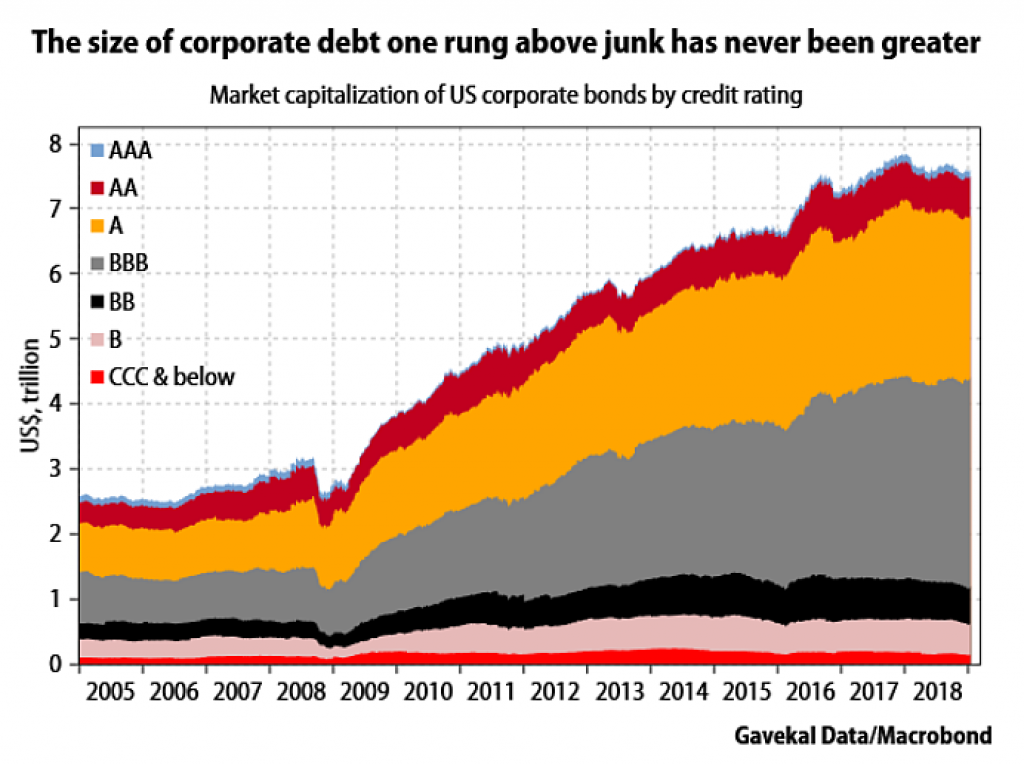

Dług długowi nie jest równy, jako że jego jakość jak i cena zależy od wiarygodności kredytowej jednostki go emitującej. Im wyższa wiarygodność tym wyższa ocena kredytowa i niższy kupon odsetkowy dla inwestora. I tak wiarygodność rozpoczyna się od AAA poprzez BBB (najniższa ocena dla bondów z kategorii Investment Grade IG), aż po CCC, czyli najgorszą jakość obligacji śmieciowych (obligacje High Yield HY), obarczonych największym ryzykiem niewypłacalności, ale też najwięcej płacących. Poniżej rozkład całościowego długu korpo w USA, a ten stricte nie-finansowy można znaleźć pod Non-financial corporate business by FED.

Najciekawszą pozycją na powyższej drabinie obligacyjnej są papiery BBB. Są to aktywa o najniższej klasie inwestycyjnej (jeden poziom powyżej poziomu obligacji śmieciowych), a jeśli zostaną one zdeklasowane, to zarządzający tymi aktywami (tacy jak fundusze emerytalne, firmy ubezpieczeniowe, ETF czy fundusze inwestycyjne) mogą być zmuszeni do ich sprzedaży w celu wywiązania się ze zobowiązań wobec prawa, jak i swoich inwestorów. Obecne amerykańskie BBB stanowią około 50% całej puli obligacji inwestycyjnych, a ich poziom w US za 2019 oscylował w granicach 3 bilionów USD. W ujęciu globalnym dla tej klasy dług przekroczył poziom 7 bilionów USD, i można przypuszczać że struktura globalnej drabiny bondów jest podobna do tej w USA.

Szybkie obniżenie ratingu obligacji z inwestycyjnego do śmieciowego może wywrzeć dużą presję na mało płynny rynek HY, wywołując falę wymuszonej sprzedaży i znacznego powiększenia tego rynku (o wysokiej rentowności). Prawie niepłynny rynek obligacji śmieciowych nie jest w stanie wchłonąć tak potężnej fali obligacji z ratingiem BBB. Ponadto rynek obligacji śmieciowych jest o ponad połowę mniejszy od rynku BBB i zazwyczaj staje on w obliczu braku płynności przy pierwszych oznakach recesji. Brak płynności oznacza wysokie spready rentowności, przez co przedsiębiorstwa, które będą korzystać z finansowania długiem śmieciowym stają się zagrożone niewypłacalnością, a cały rynek obligacji śmieciowych staje się zamrożony. Jeżeli 50% z obligacji BBB straciłoby status IG to przeniesione by zostały do klasy aktyw śmieciowych. Patrząc z perspektywy, cały rynek papierów śmieciowych jest dziś mniejszy niż 1,25 bln dolarów, a rynek subprime w 2008 r. osiągnął szczytowy poziom 1,30 bln dolarów. Dodatkowe 1.5 biliona poczyniłoby więc straty niebagatelne na rynkach finansowych.

Takie obniżenie ratingów dla składników tego segmentu rynku kredytowego stanowiłoby poważne wyzwanie dla szerszego kompleksu kredytowego, co mogłoby wywołać falę uderzeniową na globalnych rynkach finansowych, ponieważ zadłużenie amerykańskich przedsiębiorstw jest w dużym stopniu utrzymywane przez fundusze emerytalne, banki inwestycyjne i duże instytucje na całym świecie. Może to doprowadzić do kolejnej fali ratowania przedsiębiorstw i wzrostu długu państwowego.

Na chwilę obecną dzięki zerowym stopom procentowym i ogromnej płynności wzrósł odsetek firm zombie, nadmierne promujących zadłużenie i nadmiar zdolności produkcyjnych. W obliczu niskich zwrotów inwestorzy są zmuszeni do inwestowania w bardziej ryzykowne aktywa, aby uzyskać wyższe stopy zwrotu. Finansowanie obligacji śmieciowych jest jedną z takowych opcji. Jest to pogoń za większym zwrotem, wszak z czegoś trzeba żyć, kiedy środowisko NIRP panuje w okolicach. Pojawiają się już oznaki spadku zdolności kredytowej kredytobiorców i obniżanie ratingu kredytowego dla firm o słabszej kondycji finansowej.

Przewiduje się, że zyski korporacyjne, które napędzają dostępne przepływy pieniężne, staną się wkrótce problematyczne. W nadchodzących latach może to doprowadzić do wzrostu liczby przypadków niewypłacalności zobowiązań, jako że będzie rosła rekordowa liczba obligacji do wykupu i jak również wzrosną przyszłe koszty finansowania. Tak więc zmniejszone przepływy pieniężne i mniejszy popyt na zadłużenie przedsiębiorstw spowoduje, iż wiele firm o ratingu BBB będzie miała problemy kredytowe (% zależy od intensywności recesji). Inwestorzy w czasie recesji powstrzymają wykupy i doprowadzą do niewypłacalności na rynku obligacji śmieciowych.

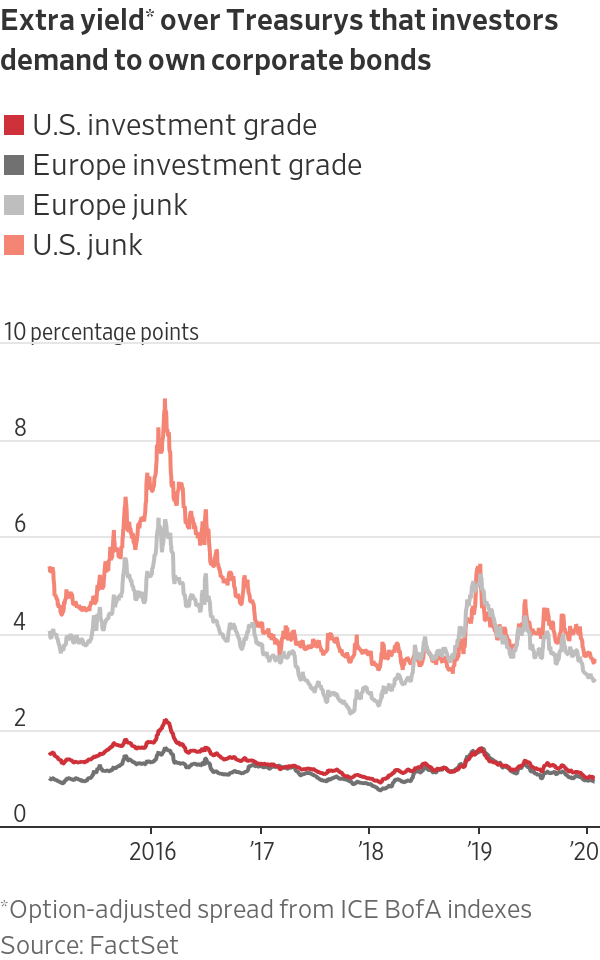

Globalny rynek wysokodochodowych obligacji śmieciowych (HY) będzie prawdopodobnie pierwszą ofiarą. Ma to sens ekonomiczny z punktu widzenia tego, że podwyżki stóp procentowych są w zasadzie oznaką końca cyklu gospodarczego, a kiedy przychodzą mogą nawet spowodować zakończenie cyklu gospodarczego. Oczywistością jest, iż ryzyko kredytowe spada w okresach boomu i rośnie w czasach recesji, w miarę narastania przypadków niewykonania zobowiązań. High Yield credit spreads (aka. obligacje śmieciowe) jest w zasadzie rynkową miarą wyceny ryzyka kredytowego. Są one obecnie na historycznie niskich poziomach, zarówno w US jak i Europie.

Tymczasem sytuacja staje się bardzo ciekawa, gdzie jakieś pieniądze przenoszą się na dług korporacyjny o oprocentowaniu NIRP. W połowie 2019 wartość obligacji przedsiębiorstw z negatywnym oprocentowaniem przekroczyła 1 bilion USD wartości rynkowej, a Bloomberg poinformował, iż do Europy dotarł NIRP na bondach korporacyjnych o śmieciowym ratingu. Jak to wytłumaczyć? Spekulacja i gra na wyższa cenę. Problem jest taki, iż niewielkie zmiany stóp procentowych np. 2% mogą wygenerować straty rzędu 20-40% na wartości obligacji. O ile jest to do zaakceptowania dla Kowalskiego, to już dla dużych instytucji finansowych może być katastrofa.

Co dalej, Zombie apocalypse? Nie tak szybko, wszak strażnicy monetarnej galaktyki mają się na baczności. Bankierzy z FED są świadomi sytuacji, że ich polityka napędziła niemałych rozmiarów bankę na rynku obligacji korporacyjnych. Obecna globalna sytuacja gospodarcza jak i poziomy zadłużenia sprawiły że prowadzone są aktywne analizy obecnej sytuacji i poszukiwane jest jakieś remedium, a całą sytuację można porównać do anegdoty z koniem.

PRAWIE-KOŃ

Stara mądrość mówi, że kiedy odkryje się że koń, na którym jedziemy padł, najlepszym wyjściem jest z niego zsiąść, wezwać weterynarza, potem jak wymagane grabarza, postawić krzyż i pójść dalej pieszo, albo zakupić nowego konia gdzieś w okolicy. Jednakże w "dużym biznesie" znane są również inne strategie, które są w obecnych czasach na Koniach (Zombie) praktykowane, między innymi:

- Kupno mocniejszego bata, czyli więcej taniego kredytu aby zwiększyć wydajność prawie-martwego konia;

- Kupno produktu mającego sprawić, że prawie-martwy koń będzie biegał szybciej;

- Zmiana jeźdźca, czyli stary CEO po dużej odprawie szuka sobie nowego zajęcia;

- Zapewnienia nowego CEO, że "Zawsze jeździliśmy w ten sposób na tym koniu."

- Dostosowanie wymagań wydajności jeźdźca do wydajności konia Zombie;

- Analiza sytuacji prawie-martwych koni w otoczeniu;

- Ogłoszenie światu statystyk, iż żaden koń nie może być zbyt martwy;

- Zmiana norm, która ma sprawić, że Zombie konie nie są uznane za martwe;

- Organizowanie delegacji mających na celu sprawdzenie, jak gdzie indziej jeździ się na koniach Zombie;

- Opracowanie wspólnych standardów dotyczących jazdy na koniach Zombie;

- Dodatkowe szkolenie dla pracowników, mające na celu podniesienie ich zdolności jeździeckich na koniach Zombie;

- Przeprowadzanie analizy rynku mającej wykazać, czy podwykonawcy mogą ujeżdżać tego konia taniej;

- Zatrudnienie podwykonawców mających ujeżdżać konie Zombie;

- Uznanie obecnego stanu konia za standard, z którym trzeba pracować;

- Przeprowadzenie badań nad sposobami wykorzystania w inny sposób koni Zombie.

Wiele się trzeba napracować aby wszystko było po staremu. I tak właściciel konia już od dawna wie, że koń zwyczajnie zdechł, i czym prędzej go zutylizuje, bądź też sprzeda innym kowbojom, tym więcej zarobi, czasu bądź pieniędzy. Nie wszyscy to jednak rozumieją, i im dłużej taki koń będzie trzymany na rancho, tym bardziej będzie tam śmierdziało, a dodatkowo wysokie temperatury sprawiają że koń się szybciej psuje, a w konsekwencji smród szybciej się natęża i roznosi. Co bardzo niebezpieczne, to po dłuższym czasie "końska choroba" może przenieść się na inne zwierzęta na folwarku, a i nawet sam właściciel może stać się ofiarą swojego sukcesu. Niedawnymi czasy na rynku pojawia się nowa opcja, jeszcze nie widziana na finansowym rancho, mianowicie ratowanie konia zombi poprzez bezpośrednią akcję z helikoptera.

HELIKOPTER w ZOMBILANDZIE

Banki centralne są obecnie bez amunicji. Mark Carney, od Marca 2020 ex szef BoE przyznał, iż muszą zostać zmienione zasady gry (in the longer-term, ... we need to change the game). Podobnego zdania jest Philipp Hildebrand, były szef SNB (Swiss National Bank), który w wywiadzie dla Bloomberg powiedział “Really, there is little if any ammunition left. .... More of the same in terms of monetary policy is unlikely to be an appropriate response if we get into a recession or sharp downturn.” Odchodzący prezydent ECB Mario Draghi miał także powiedzieć, że Governing Council powinna być otwarta na nowe idee monetarne, takie jak Modern Monetary Theory. Obecna szefowa ECB Christine Lagarde zakomunikowała, iż nie wszystkie narzędzia monetarne zostały użyte. Co ciekawe EBC już od jakiegoś czasu zainicjował taktykę skupu korporacyjnego, wdrażając tak zwany program CSPP (Corporate Sector Purchase Program). Oznacza to że ECB zaczął skupować obligacje od sektora korporacyjnego. Czyli Europejski Zombie Bail-out został zainicjowany, a teraz tylko czekać na inne banki centralne, jako ze rząd USA będzie znów musiał ratować rynki finansowe.

Przyszłe ratowanie będzie miało jednak wielo-wymiarową opcję, jako że poza długiem korporacyjnym w samych USA jest jeszcze około $1.5 biliona długu studenckiego, około $1.18 biliona kredytów samochodowych czy też około $1.2 biliona CLO, a cały dług gospodarstw domowych jest na historycznych maksimach i zbliża się do poziomu $14 bilionów USD. Co ciekawsze BoE poinformował że tych CLO i Leverage Loans jest na świecie znacznie więcej i ich wartość ma wynosić 3.2 biliona USD.

Powyższe to tylko należności na istniejących już bilansach. Nie obejmują one jednak ekspozycji na derywatywy. Według BIS kwota instrumentów pochodnych będących nadal w posiadaniu korporacji wynosi około 544 bln USD w wartości nominalnej (wartość teoretyczna), podczas gdy obecna wartość rynkowa wynosi tylko około 10 bln USD. Tak więc jest to ukryte ryzyko, które jak się zmaterializuje to będzie dużo kosztować.

Co dalej? Bez wątpienia FED, ECB jak i inne banki centralne będą musiały zastosować jakieś mechanizmy stymulacji bezpośredniej zarówno na rynku korporacyjnym (aby obniżyć całkowite poziomy długu korporacyjnego) jak i poratować paroma groszami Kowalskiego, bo ten przyciśnięty do podłogi nawałem długu nie może wyjść z domu i znów aktywnie konsumować, a to wszak po to firmy produkują. Helikopter więc pod jakąś postacią już odpalany. Co ciekawe obecna nie-za-wesoła sytuacja wynika z przed-ostatnich prób ratowania światowej gospodarki. Gdyż...

END of the CYCLE

W 2008 FED zatrzymał implozję Wielkiej Nadchodzącej Recesji, ratując wiele zbankrutowanych banków na świecie, Aby sytuacja była ciekawsza zawieszając księgowość opartą na zasadach wyceny mark-to-market. Od tego czasu instytucje finansowe działają w oparciu mark-to-fantasy. Od tego czasu Fed i inni centralni desperacko pompują (do rynków finansowych) coraz to więcej świeżo wydrukowanej waluty aby wymusić w systemie coraz to więcej kredytu (czyli zadłużenia). Jest tylko mały problem: system dusi się już tym zadłużeniem. Jesteśmy obecnie bardzo blisko punktu krytycznego, w którym banki centralne nie mogą już dłużej wpychać długu do systemu. Dodatkowo, QE, zastrzyki płynności i polityka zerowych stóp procentowych ukrywają nieznane ryzyka, ale obecnie działania te mogą dawać fałszywe poczucie bezpieczeństwa. Nadmiar gotówki spowodował tez między innymi Zombifikację globalnej ekonomii dzięki bankowej kroplówce finansowej, a tych z kolei nie stać na straty więc koegzystencja trwa. Na rynkach pojawiło się dużo tandety, a same cykle technologiczne zostały skrócone. W świecie z nadprodukcją trwa wyniszczająca walka o przetrwanie. Na kredyt oczywiście.

Dług korporacyjny stał się jednym z głównych filarów globalnej ekonomi, i wręcz eksplodował na całym świecie. Sporo poszło na buybaki, ale tez bardzo dużo na przejęcia. Mało kto myśli o inwestycjach, no może poza Chinami. Na świecie jest też o wiele większa kupa długu dominowanego w dolarze. Co to oznacza dla globalnej gospodarki? Samo-umacniającego się dolara i problemy z globalnymi łańcuchami dostaw które zaczną się kruszyć. Zadłużenie dalej rośnie. Jak długo? Różnica między chwilą obecną a kryzysem azjatyckim lub kryzysem z 2008 r. polega na tym, że tym razem potężne ryzyko finansowe jest ukryte także w bilansach banków centralnych. Dodatkowo globalizacja i dygitalizacja światowego handlu sprawiły, iż świat stał się ekonomiczne z-synchronizowany. Synchronicznie rósł, a teraz jest prawdopodobieństwo zaistnienia także synchronicznego odchudzania, czyli jak w dół to wszędzie.

Globalna koniunktura spowalnia, i jest to wynikiem słabnącego globalnego popytu, a ostatnimi czasy napędzane też wojną handlową Donalda T. z całym światem. Powoduje to zmniejszające się sprzedaż/cashflow w korpolandzie, co z kolei przekłada się na niższe dochody. A to oznacza nic innego jak down-grading kredytowy. Ile globalnego długu z oceną inwestycyjną zostanie przerzucone do kategorii ratingu śmieciowego HY? Co zrobią fundusze emerytalne, ubezpieczeniowe i inne podmioty, które nie mogą trzymać śmieci w swoich portfelach? Zmienione zostaną zasady posiadania czy rozpocznie się wyprzedaż papierów dłużnych?

Nadchodzi więc recesja, tym razem prawdziwie globalna. Będzie ona prawdopodobne inna, niż huk w stylu 2008 r., będzie powolna, bolesna i spowoduje dalszą niepowstrzymaną "zombiefikację" gospodarki światowej. Niekończąca się machina wzrostu zadłużenia sprawia, że gospodarka staje się coraz mniej dynamiczna, coraz więcej $ jest potrzebne aby wytworzyć 1$ PKB, w związku z tym potężna stagnacja jest gwarantowana. Kowalski jest też coraz biedniejszy. W konsekwencji nachodząca recesja będzie głębsza, dłuższa i o wiele bardziej bolesna dla wielu ludzi niż przeciętna recesja, i może trwać tak długo, jak ta z lat 30.

Jest wiele potencjalnych trigerrów nadchodzącej globalnej recesji (jak poniżej), ale na chwilę obecną prawdopodobieństwo recesji w USA (Indeks prawdopodobieństwa recesji NY Fed ) jest wyceniane na 22%.

- Zwiększający się ucisk fiskalny, w tym związane z #GreenDeal

- Wojny handlowe Donalda T.;

- Rosnący deficyt rządu USA;

- Globalny problem z płynnością finansową, aka REPO problem;

- Dolarowy dług na EM i jego problemy wynikające z umacniającego się dolara;

- Chiński de-leveraging, czyli mniejszy apetyt na import;

- a może atak wirusa z Wuhan?

Co wtedy z bankami? Czy zaczną odpisywać straty? Ile z nich czeka kontrolowana restrukturyzacja, czytaj Bail-In, taki jak ostatnimi czasy w małym polskim banku na Podkarpaciu? Banki, jak wiemy to obecny krwiobieg całego zglobalizowanego oświata. Co się stanie jak tu i ówdzie potworzą się zatory, i serce systemu jako pompa centralna nie będzie już mogła więcej pchać? Wszak bilanse banków centralnych są nie-ograniczone, ale co można zrobić jak właśnie zniknęły istniejące kanały transmisji? Pono wiele rzeczy, jak w historii ze zdechłym koniem. Tylko jak długo? Erozja zaufania w systemie finansowym, oznacza że counter-party risk zacznie być poważnie wyceniane i ceny na pożyczanie waluty mogą dramatycznie wzrosnąć.

I pytanie najważniejsze co zrobią banki centralne? Szybkie eliminowanie długu nie jest rozwiązaniem, bo to oznacza śmierć natychmiastową, i pacjenta, i lekarza ale też całego szpitala w którym się oni znajdują. A i choroba panicznie by się rozniosła po mieście, jak zaraza. Nie ma więc złotego środka.

...bankrupcies are deflationary... because the money (electronic digits) are just erased from existence... Writing down loans and reorganizations are deflationary. Liquidating large entities and or selling off subsidiaries is deflationary... but this is deflation, big deflation.

Jak na ironię, to właśnie reakcja na ostatnią recesję wytworzyła warunki do nowej o wiele silniejszej recesji. Ich działania muszą być więc kontynuowane, bo innego wyjścia nie mają. Ile tym razem kumulacyjne wytworzą banki centralne aby walczyć z recesją? 50, 100 a może $500 bilionów USD? Ale co zrobią z taką ilością waluty, tzn. gdzie znajdą takie ilości papierów finansowych aby pokryć takową emisję? Czy nastąpi pełna nacjonalizacja gospodarki? A może zmienią się także zasady księgowania do mark-to-Other-value, dla różnorakich instytucji finansowych, aby wykazać pozorną zdrowotność? Pewnym jest że banki centralne będą musiały wyciągnąć olbrzymie armaty anty-deflacyjne. Silnie ujemna realna stopa procentowa ma szanse stać się normalnością. Podobnie jak ucieczka do aktyw nie-przynoszących (zbytnich) strat. O zysku możemy zapomnieć, wszak chodzi o przetrwanie. Nominalny NIRP ma też szanse stać się normalnością na US Dolarze, ale będzie to już zapewne jego ostatnie tchnienie po czym straci on koronę, na rzecz.... No właśnie kogo, a może czego?

The End

Bmen

LITERATURA

https://www.bloomberg.com/graphics/2018-lehman-debt/?srnd=opinion

https://www.wsj.com/articles/zombie-companies-are-a-drag-on-europes-growth-1510759783

https://www.bis.org/publ/qtrpdf/r_qt1809g.htm

https://www.oecd-ilibrary.org/economics/the-walking-dead_180d80ad-en

https://www.bloomberg.com/view/articles/2017-05-05/how-zombie-companies-stop-productivity-growth

https://www.dlacalle.com/en/the-rise-of-zombie-companies-and-why-it-matters-to-you/

http://koreabizwire.com/zombie-companies-on-the-rise-weighing-on-korean-economy/43077

https://ftalphaville.ft.com/2018/01/10/2197468/how-do-zombies-actually-die/

https://ftalphaville.ft.com/2018/03/01/1519899712000/Rise-of-the-zombie-firm/

http://www.oecd.org/eco/growth/exit-policies-and-productivity-growth.htm

https://www.bls.gov/opub/mlr/2018/article/measuring-productivity-growth-in-construction.htm

https://www.financialsense.com/contributors/patrick-schotanus/productivity-growth-interventions

https://www.dlacalle.com/en/monetary-stimulus-dont-work-the-evidence-is-in/

https://dailyreckoning.com/10-years-later-a-debt-crisis-is-building-again/

https://marketbusinessnews.com/financial-glossary/zombie-company/

https://www.zerohedge.com/news/2018-10-06/europes-junk-bond-bubble-has-finally-burst

https://marketbusinessnews.com/financial-glossary/zombie-bank/

https://www.youtube.com/watch?time_continue=824&v=Q58G4vlQe34

http://www.visualcapitalist.com/march-zombie-miners-continues/

https://marketbusinessnews.com/financial-glossary/zombie-company/

https://www.youtube.com/watch?v=A4qBL2TE5fQ

http://www.oecd.org/eco/growth/exit-policies-and-productivity-growth.htm

https://corporatefinanceinstitute.com/resources/knowledge/other/zombie-company/

https://www.financierworldwide.com/zombie-firms-corporate-carrion/#.W7i42ZzRZQJ

http://gnseconomics.com/en_US/2018/08/16/turkey-a-harbinger-of-a-global-debt-crisis/

http://gnseconomics.com/en_US/2018/04/18/zombies-and-the-end-of-the-global-synchronized-recovery/

https://heisenbergreport.com/2017/07/24/superfirms-and-the-rise-of-the-zombies/

https://realinvestmentadvice.com/powell-channels-bernanke-subprime-debt-is-contained/

https://wolfstreet.com/2019/07/22/who-holds-3-2-trillion-in-leveraged-loans-and-clo/

https://www.bloomberg.com/graphics/2018-collateralized-loan-obligations/