Pytania zasadnicze

Zapoznając się z tematyką około-giełdową i biznesową, każdy zapewne zetknął się z pojęciem PM (precious metals) i wchodzącymi w tę kategorię palladem, platyną, srebrem i złotem. To ostatnie ma pewną szczególną pozycję dzięki przenikającym się wzajemnie ujęciom historycznym, kulturowym i finansowym. Zapoznając się ze sposobami pomnażania czy przechowania swojego majątku wiele osób skieruje się właśnie w jego stronę. Ilość bowiem wskaźników, stopnia skomplikowania i terminologii stojących za akcjami, obligacjami, opcjami, derywatywami i ETF-ami, wydłuża znacząco dogłębne zapoznanie się z zagadnieniem.

W porównaniu z tym złoto jest reklamowane w proste i chwytliwe sposoby:

- Rynki finansowe są pompowane sztucznymi bańkami

- Waluty papierowe zawsze upadają

- Banki centralne ostatnimi laty cichcem skupują złoto

- Złoto przechowuje wartość

- USD jest głównym przeciwnikiem złota a jak wszyscy już wiemy jego pozycja się do niedawna jeszcze się chwiała

- Czekają nas wojny handlowe

- Czeka nas krach finansowy na niespotykaną skalę i trzeba się zabezpieczyć (kto nie usłyszał teraz głosu Malloneya, niech pierwszy rzuci kamieniem)

Chcę z wami porozmawiać o tym co kieruje ceną złota. Raz, że jestem - jakby to ująć - zainteresowany żywotnie tym tematem. Dwa, w przypadku tego kruszca wydaje mi się że dla posiadacza-ciułacza longterm fundamenty są ważne.

Zajmiemy się szybkim współczesnym rysem historycznym, warsztatem, popytem i podażą zawierającymi aktualne dane, oraz rynkami złota które odpowiedzialne są za wycenę. Nie będę mówić czym jest złoto w dzisiejszych układach finansowych, ani o jego funkcjach w M0. Raz, że nie chcę bmenowi odbierać tej przyjemności. Dwa, że nie czuję się aż tak kompetentny w tym zakresie.

Wszelkie tu informacje przedstawione zebrane zostały w okresie Q3 2016 - Q2 2018, wraz z roczną przerwą na inne projekty. Proszę nie traktować ich jako porady inwestycyjnej. Wszelkie poglądy przedstawione w artykule są moimi Autorskimi Poglądami.

Dlaczego właśnie złoto?

Złoto jest towarem z łatwością rozpoznawalnym na całym świecie a stało się to kilka tysięcy lat wstecz, niezależnie, w różnych niepowiązanych ze sobą ośrodkach. Niesie ono ze sobą określoną wartość związaną z naturalnym i rzadkim występowaniem. Syntetyzowanie ich chemicznie czy mechanicznie jest po prostu nieopłacalne lub technologicznie jeszcze poza naszym zasięgiem. Dlatego jedynym sposobem ich pozyskania, jest wydobycie i obróbka rudy.

Wygląd i względna łatwość kształtowania złota (metal miękki) stanowią, że od kilku tysięcy lat jest to wysokiej klasy metal ozdobny. Ponadto posiada cechy fizyczne które ułatwiają jego gromadzenie – wysoka gęstość atomowa złota umożliwia wytwarzanie stosunkowo małych rozmiarowo sztab o wysokiej wadze i wartości. Co zajmie bowiem więcej miejsca – uncja czy jej równowartość w fiat money? Sztabka 1kg złota to wielkość 2-3 scyzoryków szwajcarskich. Rezerwy złota NBP o wysokości ok 100 ton przechowywane w Bank of England zajmują ok 5 metrów sześciennych. Ponadto, opierając się na złocie wytworzono dotychczas najbardziej stabilny system finansowy – gold standard (circa 1870 – 1914 r.), charakteryzujący się m.in. stabilnością cen rynkowych, długotrwałą przewidywalnością oraz wręcz podręcznikową cyklicznością.

Inne commodities nie posiadają wszystkich ww. cech na raz. Magazynowanie ropy naftowej przez banki centralne czy osobistości indywidualne (przy założeniu, że robi to klient indywidualny na poziomie hurtowym) byłoby bezsensowne ze względu na ogromne wolumeny sześcienne i związane z tym konieczne inwestycje infrastrukturalne, że o BHP nie wspomnę.

Srebro czy platyna to metale o pewnej wartości, ale używane głównie w procesach technologicznych. Platyna wydobywana jest w zbyt małych ilościach aby zabrać ją w dużych ilościach z przemysłu na rzecz tezauryzacji i nie jest aż tak powszechnie rozpoznawalna, podobnie pallad. Jeszcze do niedawna cena złota była niższa niż platyny, uległo to jednak zmianie od 2009 r. Ponadto, wraz z zakończoną modą na diesle, rykoszetem się jej oberwało jako stosowanej powszechnie przy układach DPF (filtry cząsteczek stałych). Dodatkowo za ogromną większość jej podaży odpowiadają zaledwie 2 kraje – Rosja i RPA.

Wydobycie samego srebra jest nieopłacalne ze względu na jego niskie ceny. Jest więc ono pozyskiwane głównie jako „odpad” przy wydobyciu innych metali – głównie miedzi. Jego kilogram jest ok. 70 razy mniej warty a zajmuje więcej miejsca niż złoto co na pewno ma znaczenie przy gromadzeniu większych wolumenów. Pomimo potencjałów cenowych jakie niosą za sobą niskie wolumeny wydobycia srebra, zakres użycia w technologii i potencjalne niedowartościowanie ceny, to złoto stawiane jest od zawsze wyżej.

Dodajmy do tych przykładów tak dla draki jeszcze jeden z elementów uznawanych za przechowalnię bogactwa – nieruchomości. Ceny nieruchomości różnią się regionalnie i lokalnie. Trzymanie rezerw przez banki centralne w postaci nieruchomości, generowałoby horrendalne straty w kosztach stałych i zmiennych oraz powodowałoby szybką deprecjację wartości takiego aktywa. Mieszkanie czy dom trzeba ogrzać i trzymać suche, aby nie wdał się grzyb. Ponadto jest to specyficzny rynek, bo większość ludzi traktuje nieruchomość jako miejsce zamieszkania i interesuje się jej wyceną tylko w 2 przypadkach – przy zakupie i sprzedaży.

Coś sprawiło, że nasi przodkowie zakochali się w świecącym na żółto i nie tak często spotykanym metalu. Mogąc go przenosić, dzielić, kształtować i wymieniać, podnieśli go zatem do wagi pieniądza, i zakorzenili przez tysiąclecia tak silnie w naszych głowach, że wartość złota jest w nich wciąż silna, pomimo dziesięcioleci wykorzeniania.

Krótko o historii złota 1944 - po dzień dzisiejszy

Pomiędzy 1944-1971 r. istniał narzucony przez układ w Breton Woods parytet pomiędzy dolarem a złotem wynoszący 1oz – 35 USD. Układ pozycjonował dolara jako walutę rezerwową świata i jedyną posiadającą oparcie w złocie. Pozostałe waluty miały być z nim z-pegowane. Ustawiało to dolara na pozycji waluty rezerwowej świata, bowiem tylko go posiadając, banki centralne mogły dokonywać wymienialności na złoto. System miał w ten sposób wiele wspólnego z dawnym standardem złota. Uprzywilejowanie dolara było logicznym skutkiem przepływu złota z Europy do USA w czasie wojny. W rezultacie USA posiadały 22000 ton złota, co stanowiło ok. 70% światowych zasobów.

I teraz ważne - skoro dolar był dobry jak złoto, lub nawet lepszy niż złoto (taka "kampania reklamowa" podówczas szła w eter) i tym złotem gwarantowany, to na co komu złoto? Tak pomyślał prezydent USA Truman i w 1947 r. ogłosił co następuje: na żądanie banków centralnych USA będą dokonywać wymiany USD na złoto.

Tego w Bretton Woods nie było i szczerze mówiąc często pakuje się obydwa do jednego wora co jest błędne. Deklaracja Trumana miała na celu jeszcze bardziej umocnić prestiż dolara w oczach świata. A że zapasy w Fort Knox pokrywały zagraniczne zobowiązania USA w 250% i nic nie zapowiadało ewentualnych wymian to można było obiecywać. Jeśli miałabym to wszystko przyrównać do czegoś, to Truman zaciął kartką papieru w język pacjenta o zerowej krzepliwości krwi.

Niestety, pragnąc pokryć głód USD jaki panował wówczas w świecie, FED drukował. I drukował tak dużo, że naddrukował. Gdzieś na przełomie lat 50-60-tych świat zaczął sobie uświadamiać, że dolarów jest za dużo.

Od 1934 r. Amerykanom nie wolno posiadać dużych ilości złota bullionowego na własny użytek. Zostaje im biżuteria, kilka maksymalnie monet, kolekcje numizmatyczne jeśli kogoś to pociągało i tyle. Przy zakończeniu wojny to właśnie USA posiada 70% złota wydobytego, a jest to równoznaczne z byciem nieformalnym bankiem dla reszty narodów (sformalizowane w 1944 r.). Kolejne spore wolumeny złota znajdują się wówczas w Szwajcarii i po części zapewne w Kanadzie, z czego to pierwsze objęte jest tajemnicą bankową i śmierdzi Niemcami na odległość a to drugie należy do różnych rządów (nasi tam byli) które wywiozły je na czas.

Gdy w 1933 i dalej w 1934 r. w USA dokonano nacjonalizacji złota, skupiono ją od obywateli za pi razy drzwi 20 USD za uncję. Po tym wszystkim podwyższono cenę rynkową złota do 35 USD za oz. I cenę utrzymano. Tworząc układ z Bretton Woods popełniono jeden ważny błąd – użyto kursów walut i ceny złota wyrażonej w USD z okresu przedwojennego co zasygnalizowałem już wcześniej. Problem w tym że po wojnie dokonano 2-krotnie sporej deprecjacji walut wobec USD a porównując ceny za Roosevelta i ceny za wczesnego Nixona, okazuje się że wzrosły o ok. 100%. Nasze złoto trzyma natomiast poziom 35 USD. W rezultacie w latach 50 nie czuje się jeszcze że złoto jest niedowartościowane, ale od przełomu dekad słoń który siedział w pokoju zajmując ¾ jego powierzchni i blokując dostęp do światła i drzwi, zaczyna być zauważalny. Nawet dla mieszkańców USA od pokoleń przyzwyczajonych do tej ceny.

Peg 35 USD za 1 oz zaczął drżeć w posadach a Amerykanie pilnowali ceny co rusz rzucając na rynek jakieś wolumeny złota aby utrzymać kruszec w ryzach i w ten sposób pozbawiając się cennych rezerw. W ten sposób dolar się wykrwawiał – jak to ładnie ujmują historycy ekonomii. Dochodzimy tutaj do roku 1960 r. Właśnie wtedy wybory w USA w 1960 r. (JFK vs. Nixon) wywołały takie emocje i run na złoto, że FED musiał wspomóc się BoE aby zdewaluować złoto z 40 USD do poprzednich poziomów. Okazało się to dobrym pomysłem wartym instytucjonalizowania. Tak powstał London Gold Pool, czyli grupa 8 banków centralnych (FED + Europa Zachodnia) które 1 Listopada 1961 r. zgodziły się na kooperację w sprawach złota aby utrzymać system Bretton Woods. Każdy dawał do puli odpowiednią ilość kruszcu (FED 50%, Niemcy 11%, BoE 9% itd.) i na porannych konferencjach podejmowano działania mające na celu utrzymać cenę złota na poziomie 35 USD flat. Wytworzona tak instytucjonalna manipulacja ceną złota nie była pierwszą – podobna wycena złota zapoczątkowana została jako London Fix już w 1919 r. kiedy to przedstawiciele najważniejszych banków (np. JP Morgan) sięgali po telefon i rozmawiali ze swoimi odpowiednikami w innych bankach oraz z aktualnie najważniejszym Rothschildem. System po prostu zmieniał się i ewoluował. London Gold Pool był natomiast specjalny bo był centralny.

A i jeszcze jedno. W London Gold Pool, USA występuje w postaci petenta, proszącego partnerów o pomoc. I tylko USA żywotnie było zainteresowane dołowaniem ceny AU. Reszta krajów robiła to bo Amerykanie poprosili. W celu załatania dziury podażowej oraz utrzymania narzuconej wymienialności, banki centralne zaczęły wyprzedawać na rynkach swoje rezerwy i 1961-1968 przekierowano w ten sposób na rynki blisko 2500 ton kruszcu.

System popsuł Paryż. Republika Francuska dokonała już poprzednio wymiany części swoich USD na złoto (1962 i 1963 r.), ale były to kwoty nieporównywalnie mniejsze do zgłoszonego 7 Stycznia 1965 r. zamiaru dokonania wymiany po kursie oficjalnym. Teraz chodziło o 150 mln USD po kursie 35 USD za 1 oz. W związku z tym V Republika posłała swoją flotę przez Atlantyk, do Nowego Jorku w asyście dla wytypowanego niszczyciela, który miał oddać jeden ładunek a podjąć inny. Problem w tym, że po Francuzach uczyniło to samo kilka innych krajów i w rezultacie rezerwy złota USA stopniały do 27% rezerw światowych w 1968 r.

Cios układowi z Bretton Woods zadali Niemcy Zachodni. Dokładnie – ci demokratyczni Niemcy, odbudowani za amerykańskie pieniądze, pierwszy bastion przed postępem komunizmu w Europie, w Maju 1971 r. oficjalnie porzucili dotychczasowy system, pociągając za sobą Szwajcarię (50 mln USD w złocie) w Sierpniu i Francję (kolejne 191 mln w złocie) zaraz potem. Oczywiście wszystkie kraje zażyczyły sobie wymiany USD na sztabki. W USA, spowodowałoby to sytuację gdzie gospodarz nagle zostałby zalany na powrót swoimi dolarami, a jego rynek zareagowałby na to co najmniej źle, rozprzestrzeniając dalsze wstrząsy na rynki światowe. I właśnie wtedy prezydent Nixon zmuszony został do podjęcia kroków, które historia zapamiętała jako Nixon Shock.

Ze względu na topniejące rezerwy swojego złota (52% światowych zasobów w 1958 r., 27% w 1968 r.), w 1971 r. USA „tymczasowo zawiesiło wymienialność dolara na złoto”. Zarówno MFW i USA postulowały działania mające na celu wyeliminowanie złota z rezerw banków centralnych i zredukowania jego roli w światowym systemie bankowym. Dążono do wprowadzenia zakazu dokonywania zakupów kruszcu przez banki centralne, przez co wolny rynek sam miał zadecydować o wycenie. Oczywiście abolicja zakazu kupowania kruszcu przez obywateli amerykańskich, miała w tym pomóc. Taki nagły zalew rynku złotem miał na celu zniszczenie jego ceny i utrzymanie międzynarodowej pozycji dolara czy to w postaci SDR czy też dotychczasowej.

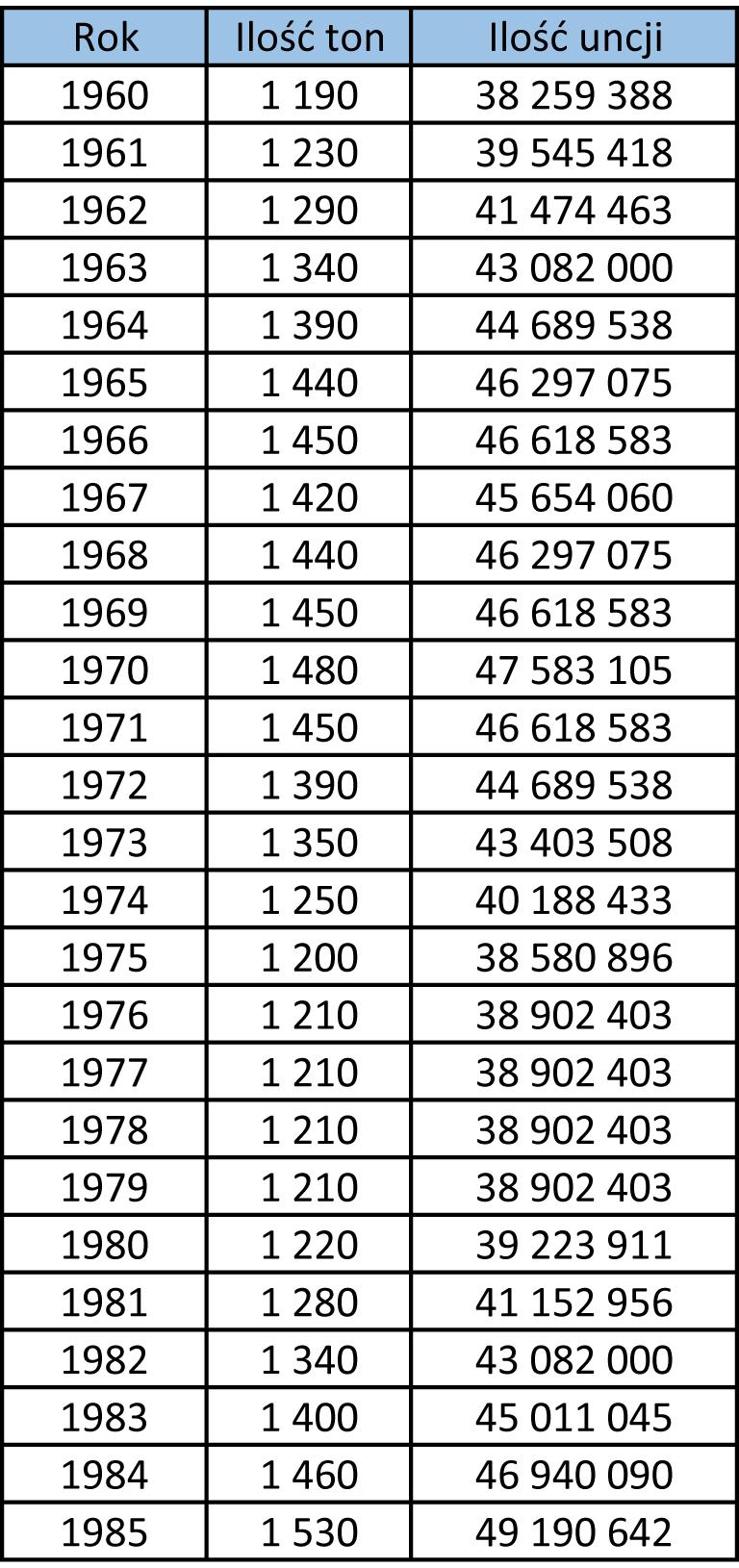

Badania dowodzą, że w 1971 r. światowy popyt wynosił 1415 ton z podażą 1446 ton, co miało być zgodne z ówczesnymi przewidywaniami. W 1980 r. ze względu na ograniczenia produkcji w RPA (głównym producencie złota podówczas) popyt wynosił już 1960 ton a podaż 1181 ton. To też przewidziano i dlatego FED, MFW i inne banki centralne przez cały ten okres wyprzedawały złoto próbując równać niekorzystny balans. Dokładna liczba sprzedanego wówczas złota wciąż wymaga oszacowania jednak można domniemywać, że pomiędzy 1970-1980 r. wyprzedano w transzach co najmniej 1700 ton kruszcu. Przynosiło to skutki w krótkich cyklach ale już nie w długich. Na pewno skorzystali na tym drobni inwestorzy z całego świata mogący pozwolić sobie na zakup monet ale już nie sztabek – w Q1 1975 r. 30% produkcji złota z RPA było przeznaczane właśnie na uncjowe Kruggerandy.

Wyprzedaż kruszcu przez banki centralne trwała do 2009 r. włącznie co zaowocowało znaczącym spadkiem jego wolumenów w rezerwach banków centralnych. Było to wynikową wcześniejszych wspomnianych ustaleń mających na celu wyeliminowanie żółtego metalu z rezerw banków centralnych a także chęcią zbalansowania swoich rezerw innymi walutami jako że sytuacja rynków światowych była stabilna. Przemieściło to znaczne ilości złota z rąk bankowych w ręce prywatne. (a zatem uderzyło w podaż złota i zdołowało jego cenę). Podczas gdy w 1991 r. rezerwy w złocie banków centralnych stanowiły 25%, w 2001 r. jedynie 11%. Długotrwała wyprzedaż spowodowała pojawianie się oskarżeń co do sztucznego zaniżania kursu złota przez banki. Banki centralne zawarły zatem serię porozumień o nazwie CBGA (opisane poniżej), mające na celu limitowanie wolumenów sprzedawanych przez sygnatariuszy do łącznie 400 ton rocznie. Tendencja odwróciła się dopiero niedawno i teraz banki centralne są kupcami kruszcu.

Metodologia podaży złotego kruszcu

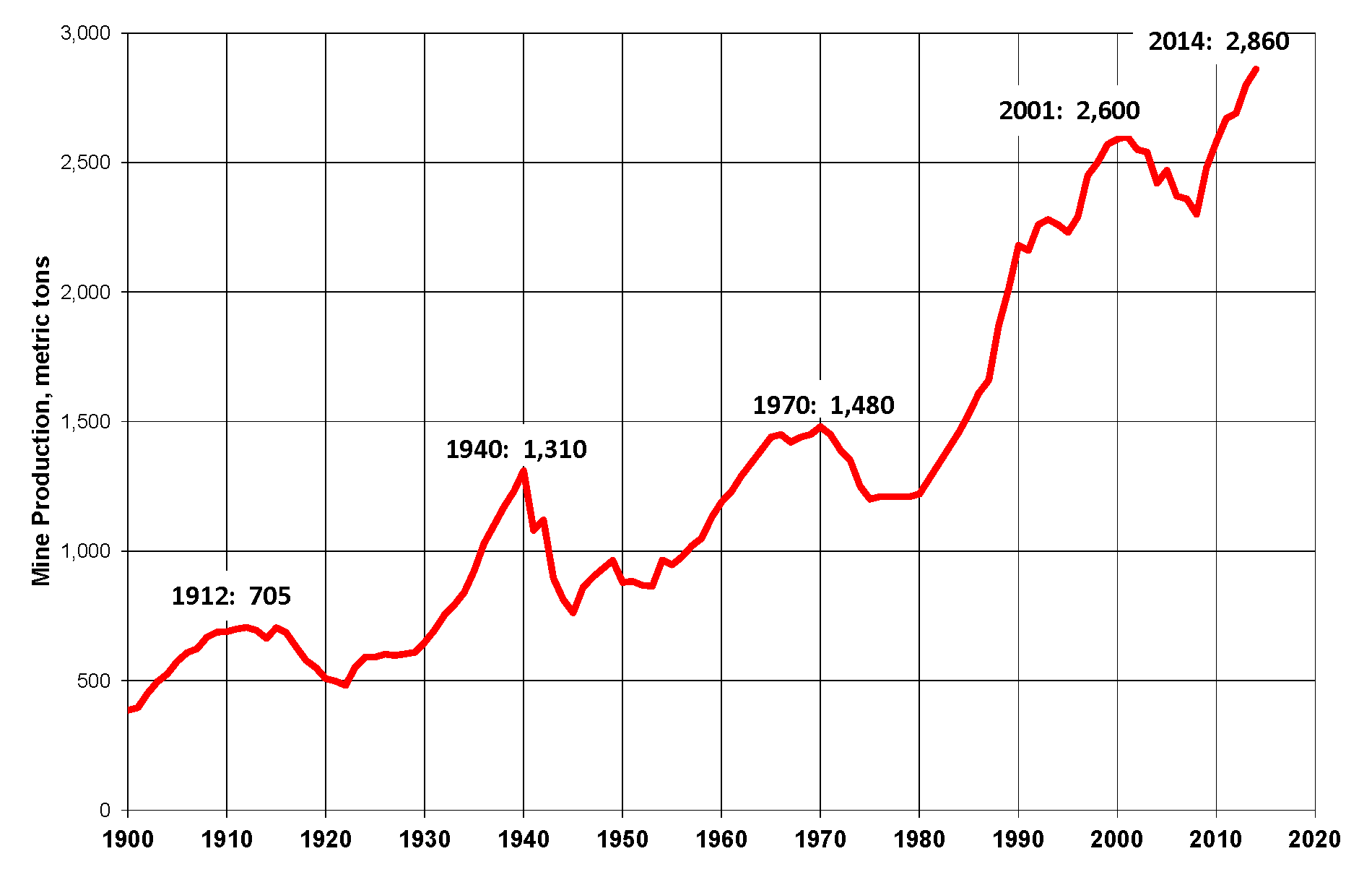

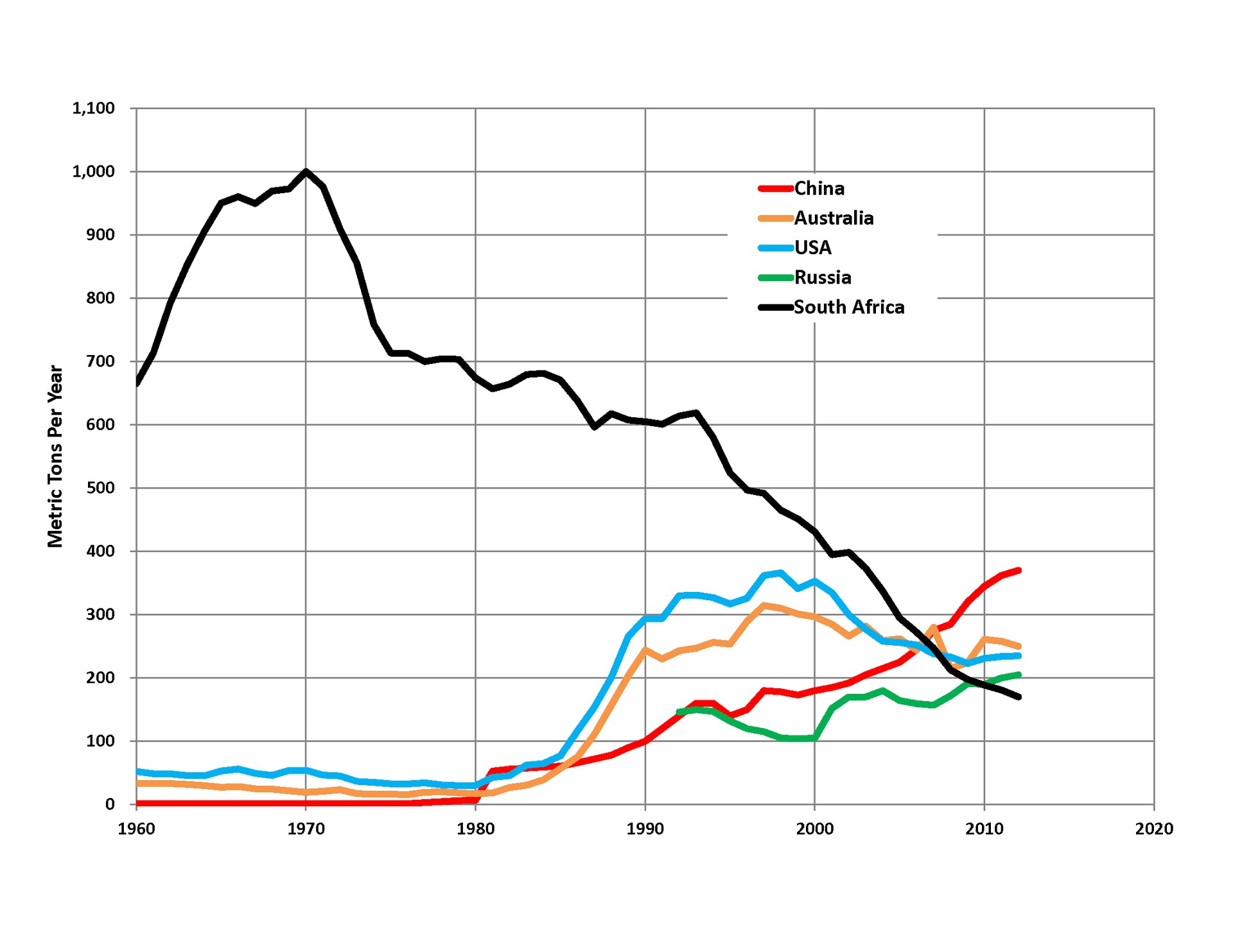

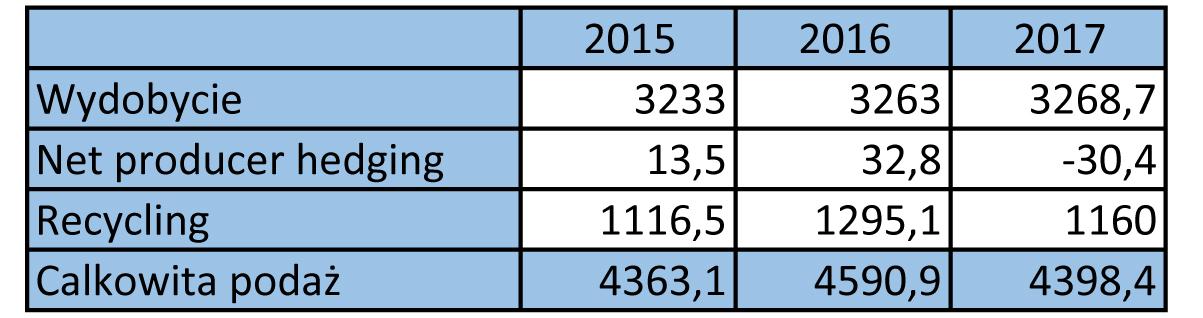

Wydobycie. W „podręczniku każdego goldbuga” znajdziemy pewne fakty dotyczące globalnej ilości złota ilustrowane zazwyczaj wielkim złotym sześcianem. Całe złoto jakie dotychczas wydobyliśmy (na 2015 r.) można by stopić w sześcian o długości każdej krawędzi 21 m i wadze 166 500 ton. Na H2 2017 r. będzie tego już ponad 171 tys. ton. Dla porównania, srebro szacowane jest na 777 275 ton oraz 634 199 ton które zostały utracone w historii naszego gatunku. Poszerzmy zatem zakres. Większość z pośród tych 171 tys. ton złota wydobyto w ciągu ostatnich 50 lat (przez całą starożytność i średniowiecze było tego około 10 tys ton). Wzrost podaży związany był z odkryciem nowych złóż w Kalifornii, Australii, RPA i na Alasce. Po II wojnie światowej roczne wydobycie kształtowało się na poziomie 1000 ton, aby wzrosnąć do 1450 ton w 1968 r., a następnie do 2571 ton w 1999 r. Dane za 2015 i 2016 r. pokazują roczne wydobycie złota na poziomie ok 3100-3300 ton. Wzrost światowego wydobycia powiązany jest oczywiście z wysoką jeszcze do niedawna ceną produktu końcowego.

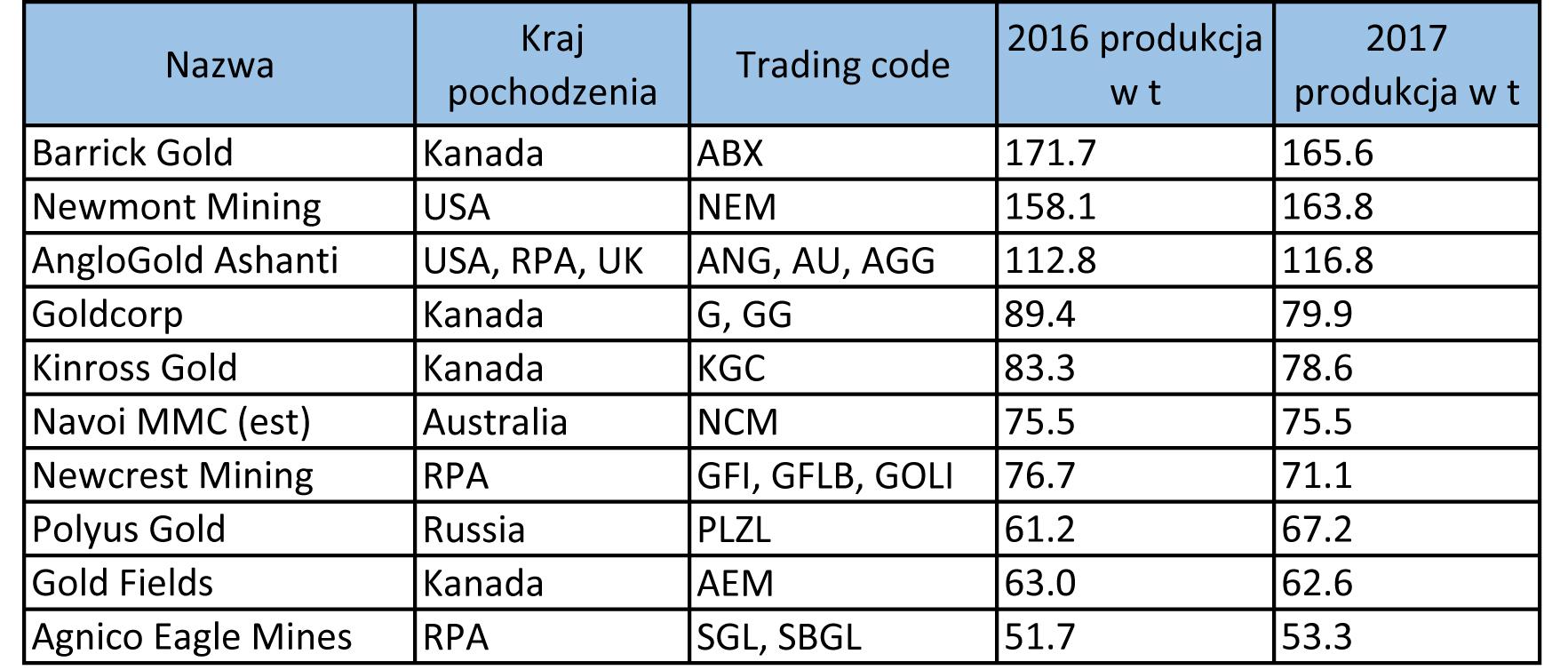

Największymi producentami złota od wielu lat są Chiny, Australia, Rosja, USA, Kanada, Peru, Południowa Afryka, Meksyk, Indonezja Peru, Indonezja, Uzbekistan i Ghana. Wymieniona Top 10 może wkrótce ulec zmianie ze względu na znaczące zwiększenie wydobycia przez m.in. Kazachstan. Ponadto układ tej czołówki zmieniał się ostatnimi laty. Primo, dotychczasowe wielkie złoża są eksploatowane od dziesięcioleci (jak Witwatersrand w RPA który wg. szacunków odpowiada za 40% dotychczas wydobytego złota), secundo, w pozostałych państwach następują szybkie wzrosty wydobycia. Podczas gdy jeszcze w latach 70-tych XX w. dominującym krajem było RPA (ok 67% światowej podaży), tak od 2009 r. największym światowym wydobyciem złota mogą poszczycić się Chiny.

Istnieje również różnica pomiędzy sposobami wydobycia – 84% złota wydobywanego przez USA pochodzi z kopalni odkrywkowych, podczas gdy 90% kanadyjskiego z kopalni podziemnych (dane na 1999 r.). Jedno i drugie wymaga zupełnie innego podejścia technologicznego, systemów bezpieczeństwa, przetwarzania etc. Odkrywkowo złoto wydobywa się jednak łatwiej i co za tym idzie taniej.

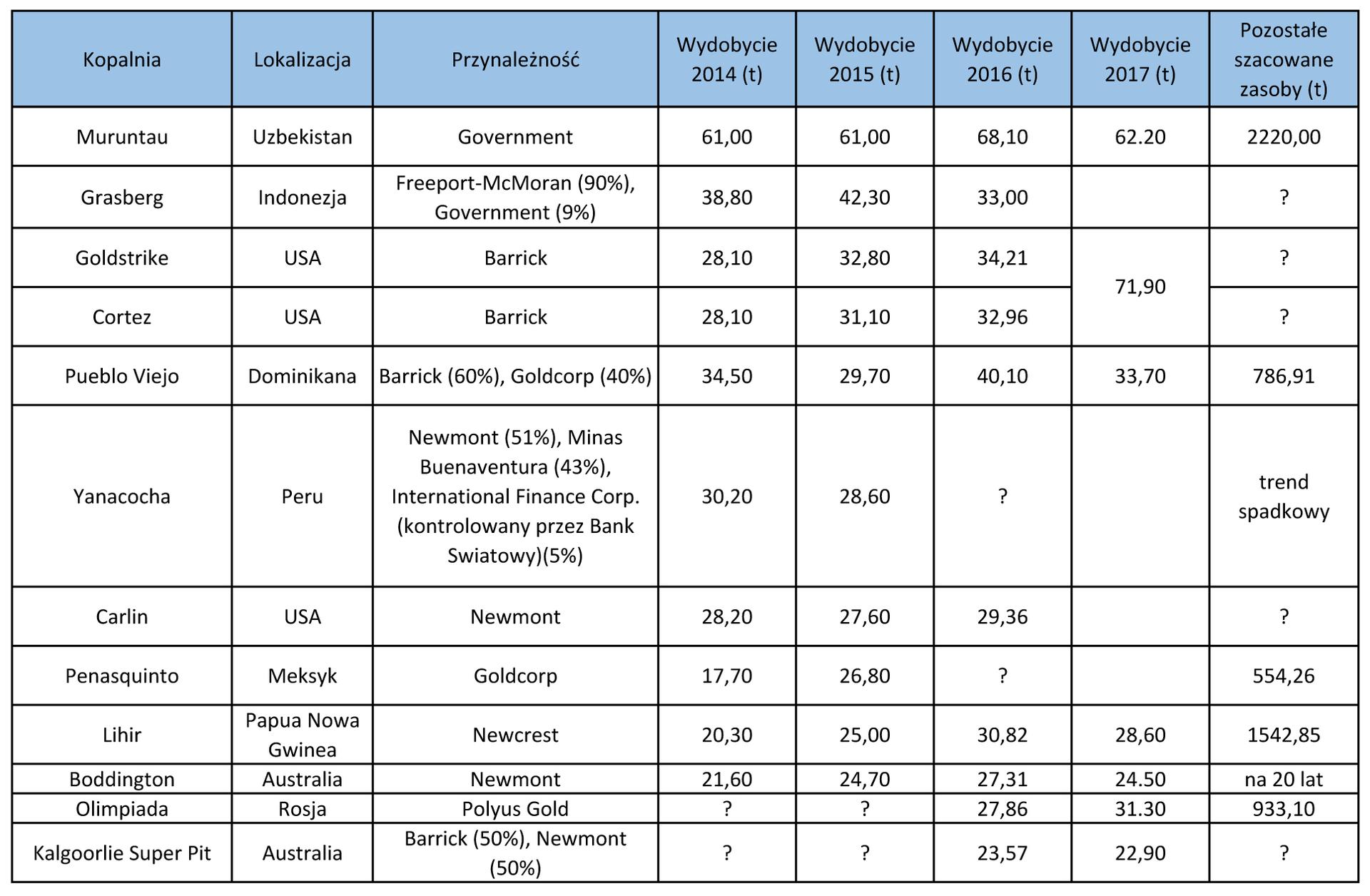

Poniższe dane pokazują z kolei największe 10 kopalni na świecie. Dominuje kapitał Amerykański, RPA, Kanadyjski i Australijski a złoto jest tylko jednym z wielu pierwiastków w nich wydobywanym. Wyróżniającymi się wielkością kapitału własnościowego jest kopalnia Muruntau w Uzbekistanie której 100% posiada rząd i po części Grasberg w Indonezji, gdzie rząd posiada pakiet mniejszościowy. To akurat może ulec zmianie, bo trwają rozmowy na temat przejęcia, kopalni przez spółkę rządową i są one w stopniu zaawansowanym. Nota bene wszystkie z wymienionych poniżej to kopalnie odkrywkowe.

Kilka słów komentarza co do tabeli, bo od kiedy ją stworzyłem w połowie 2017 r., trochę się pozmieniało

- Prawdziwe wydobycie w Muruntau objęte jest tajemnicą państwową i podane liczby pochodzą z danych ministerialnych Uzbekistanu. Uzbekistan, Tadżykistan i Kirgistan posiadają ogromny potencjał wydobywczy (m.in. w obszarach geograficznych Charmitan, Kochbulak, Kyzylalma), po części już jednak wyeksploatowany za czasów ZSRR.

- Aktualnie udziałowcy w Grasbergu to Rio Tinto, Freeport i rząd w Dżakarcie.

- Goldstrike i Cortez w 2017 r. policzone zostały razem jako tzw. Barrick Nevada, bo ich posiadacz Barrick, traktuje je jako jedno przedsięwzięcie ze względu na lokalizację w 1 stanie.

- Yanaccocha nie posiada już udziałowców z Banku Światowego. Ci pozbyli się swoich udziałów w Grudniu 2017 r. na rzecz pozostałych tj. Newmont i Minas Bonaventura. Tak się składa, że w Yanacochy należy zwiększyć zasięg terytorialny działania kopalni (inwestycje), aby umożliwić ciągłość wydobycia do 2025 r. (zasoby wydobyte), co może oznaczać, że już w ciągu kilku lat złoża zostaną tam wyczerpane, albo staną się nieopłacalne do wydobycia przemysłowego. Ale nie dla małych lokalnych grup zorganizowanych, które będą jeszcze przez chwilę tam dłubać omijając przepisy bhp i opłacając odpowiednie czynniki zarówno państwowe jak i właściciela na przymykanie na to oka. Przynajmniej do momentu aż nie zacznie się tam sadzić drzewek i zalewać wodą w ramach rewitalizacji terenu.

W dłuższej perspektywie czasowej koszty wydobycia złota mogą wzrosnąć ze względu na wydobycie w większości dotychczasowo łatwo osiągalnego złota (bliżej powierzchni), konieczność robienia próbnych odwiertów celem znalezienia żyły oraz regulacje środowiskowe narzucające na producentów restrykcje w stosowaniu substancji chemicznych i obowiązek zagospodarowania terenu po zakończeniu wydobycia. Również ewentualne zmiany w lokalnej legislatywie dotyczącej zatrudniania i płac w sektorze, mogą spowodować zwiększenie kosztów dla producentów.

Na celowniku będzie na pewno podaż złota z Ameryki Południowej, krajów Afrykańskich oraz z Oceanii – co rusz bowiem wybuchają skandale związane z zakupywaniem złota wydobywanego w nielegalnych kopalniach, w nieludzkich warunkach, niewolniczo czy przez organizacje paramilitarne finansujące w ten sposób swoje działania militarne. Przykładem jest choćby Metalor który zakupywał złoto wydobywane przez kartele przestępcze w Ameryce Południowej (lista domniemanych i oskarżonych w jednej z pozycji w bibliografii), czy strajki, wypadki i incydenty jakie miały miejsce chociażby w Grasbergu pomiędzy 2011 a 2013 r. Na ten moment wyższe koszty wydobycia w krajach jak Kanada czy USA, są wyrównywane przez niższe koszta jakie są w krajach tzw. trzeciego świata.

Skoro napisałem A (koszta), to trzeba by również powiedzieć B, czyli opisać ile te koszta wynoszą. Zależy to od tysiąca czynników, ja tu wymienię tylko kilka i to z głowy:

- Park maszynowy, jego koszta stałe, zmienne i deprecjacja wartości, koszta naprawy, diesel, paliwo, elektryka, zaopatrzenie, ubezpieczanie itd.

- Dostępność złoża i konieczność dokonywania odwiertów próbnych - to nie jest tak, że znajdzie się samorodek i ściąga koparki. Robi się badania geologiczne gruntu, na odpowiednim areale robi się próbne odwierty na odpowiednią głębokość i sprawdza następnie strukturę przekroju i gęstość występowania złóż. Przecież nie wydasz ekwiwalentu 5 roboczogodzin aby wydobyć pół-uncji, bo szybko pójdziesz z torbami.

- Kwestie finansowe - tj. hedging nie wydobytych jeszcze złóż, podatki, licencje, zezwolenia, kary, zakup terenu lub jego leasing.

- Chemikalia do oczyszczania produktu

- Koszty rewitalizacji terenu po zakończeniu wydobycia

- Koszty siły roboczej

Ponadto mając kopalnię odkrywkową np. na Alasce, musimy pamiętać o długości sezonu. Żywotność maszyny w negatywnych temperaturach jest zmniejszona, zużycie energii i paliwa zwiększone, w deszczu ze śniegiem pracuje się gorzej a dłubanie w zmarzlinie jest często syzyfową pracą bo przebijalność gruntu jest w strefie pobożnych życzeń. Dlatego na północy dłubie się w glebie nie dłużej niż 4 miesiące.

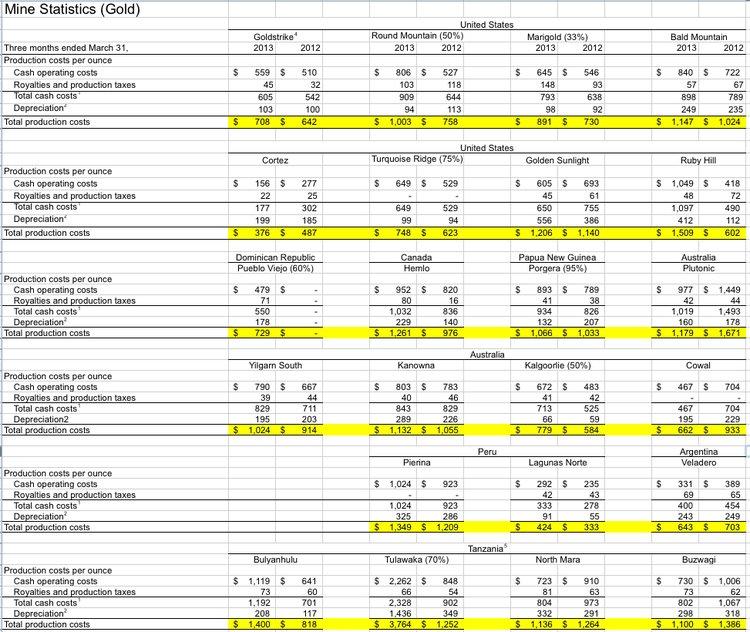

Reasumując - przytaczany wielokrotnie w różnych źródłach koszt 1000 USD aby wydobyć 1oz ma sens. Oczywiście jest to uśrednienie, niezależne od rodzaju kopalni, gruntu, trudności wydobycia itd. Dla lepszego zrozumienia problemu, poniżej dane o kosztach wydobycia za 1 oz w 2012 i 2013 r. od Kanadyjskiego Barrick Gold. Polecam wraz z mapą prześledzić lokacje, ich położenie geograficzne i porównać koszta wydobycia w zależności od ułożenia równoleżnikowego.

A jako inną ciekawostkę polecam spojrzeć na wylistowaną poniżej Tanzanijską Tulawakę - to była kopalnia odkrywkowa, wraz z wykańczaniem złóż przechodząca w podziemną. Co miano wydobyć, wydobyto, koszta wzrosły i w Q1 2013 r. kopalnia zaprzestała działalności.

Jak wygląda rozkład wydobycia w granicach państw na Q1 2018 r. - spadki wydobycia w Chinach (nowe regulacje środowiskowe) Peru (Yanacocha się kończy) i RPA (elementy sezonowe i silny rand, który zwiększa koszta stałe). Spadki zanotowano także w USA i Argentynie. Wzrosty wydobycia zanotowano w Indonezji, Kanadzie i Rosji, z czego w 2 ostatnich przypadkach jest to związane z rozpoczęciem działania w nowo przygotowanych strefach. inwestycja musi zatem się teraz zwrócić.

Hedging. Gdy rynki podbijają cenę kruszcu, kopalnie decydują się na tzw. net hedging - czyli wydobyłem 10t, ale dodatkowo sprzedałem zobowiązanie na dostarczenie +1t złota jak tylko ją wydobędę, bo cena jest teraz dla mnie korzystna. Kupiec płaci ustalone kwoty z góry, ja mam zobowiązanie do wypełnienia. Ogólnie rzecz biorąc przyjęło się uważać, że hedging w rezultacie może spowodować spadki cen a de-hedging (czyli zamykanie pozycji futures) doprowadzić ma do wzrostów cen. Tę definicję, proponuję wydrukować, powielić i użyć jako papier toaletowy. W okresie 1990-1999 r. ceny złota były o wiele niższe, a hedgingowany tonaż o wiele wyższy. a jednak ceny wzrosły.

W 2017 r., a w szczególności w Q4, po raz pierwszy od wielu lat byliśmy świadkami byliśmy świadkami de-hedgingu. Podejrzewam jednak że było to zjawisko spowodowane zmianami kursowymi (głównie na dolarze) a także wyceną tychże pozycji zawartą albo w USD albo w lokalnej swojej walucie.

Hedging jest pod makro względem wolumenowym, zjawiskiem na tyle marginalnym, że nie wpływa na ogólną sytuację ceny kruszcu. W skali przedsiębiorstwa jednak, stanowi dobry zastrzyk funduszy pod inwestycje.

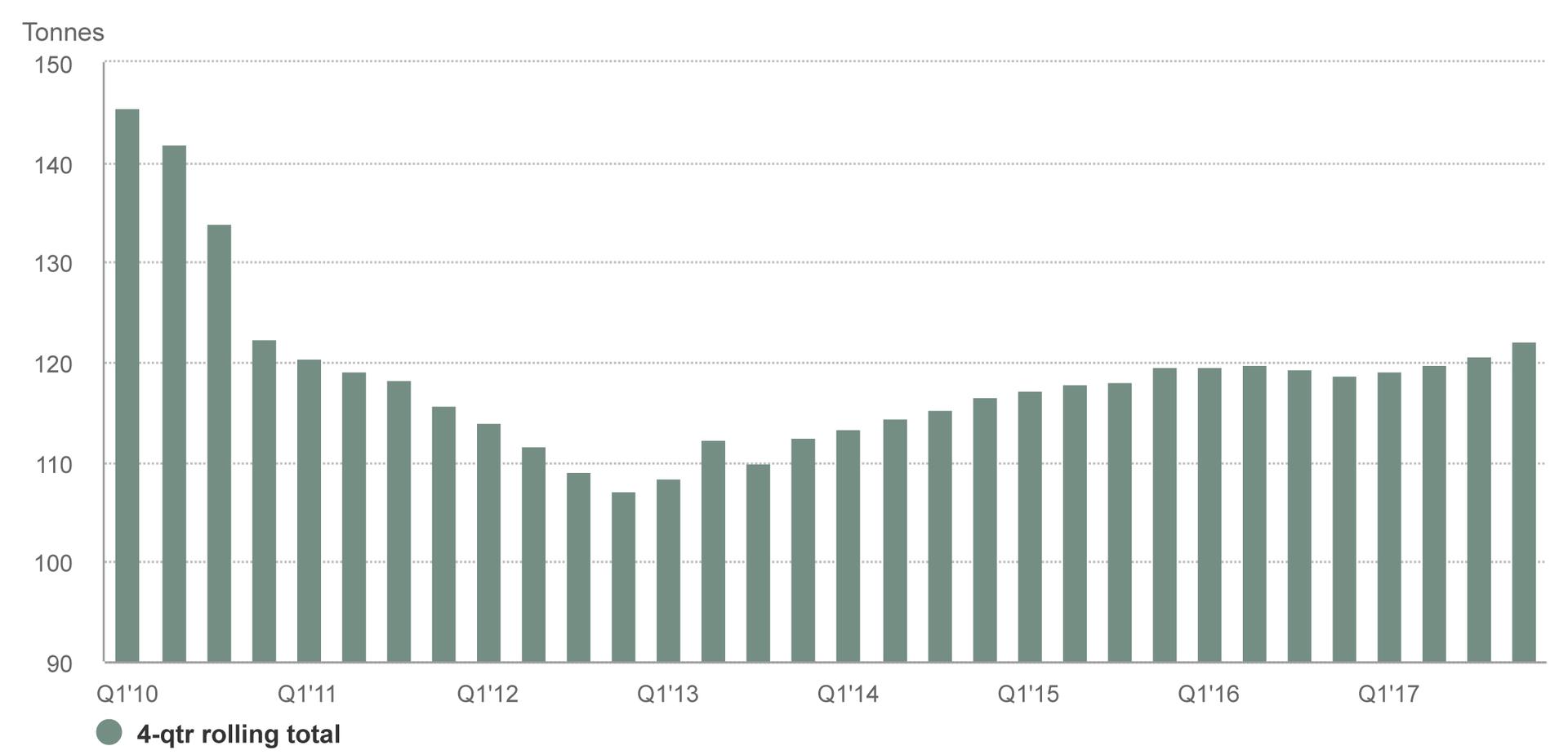

Recycling złota jest z kolei dobrym wskaźnikiem pokazującym czy rynki uważają cenę złota za obiecującą, dobrą czy wysoką. Złoto wydobywa się z wszelkiej maści śmieci pierwszego świata - układów scalonych, okablowania, telefonów, komputerów, elektroniki etc, a także przerabia się jako produkt wtórny tzw. złotego złomu - sygnety nie są modne, pierścionki co trochę zmieniają design, łańcuszki komunijne, złocenia, przemysł dentystyczny itd. Oto na przykład w szczytach z 2011 r. 36% pozyskiwanego złota pochodziło z recyclingu. Wzrosty w 2016 r. o 15-17% w porównaniu z rokiem 2015 zdawały się mówić „czekamy na odbicie w górę”, a skoncentrowane były w Q1-Q3 2016 r. W 2017 r. jednak, długotrwały trend wzrostowy na recyclingu spadł w porównaniu do lat poprzednich. Z kolei porównanie Q1 2017 i 2018 dosadnie mówi nam że "na zachodzie bez zmian".

Czy cena kruszcu jest przesłanką za zwiększeniem wolumenów wydobycia? Z jednej strony, od wielu lat produkcja idzie pełną parą a wolumeny są zwiększane bijąc z roku na rok kolejne rekordy. Jednak od 2013 r. widzimy znaczne wyhamowanie w tych przyrostach. Porównując 2016 i 2017 r., owszem - mamy nowy rekord wydobycia rocznego w skali świata, jednak jest to różnica prawie 6 t przy circa 3260, więc kosmetyczna. Ceny powyżej 1370 USD za uncję ostatni raz widzieliśmy w H1 2013 r. a aktualne ceny oscylują w okolicy mediany za ostatnie 5 lat - ok 1250-1300 USD za uncję.

Standardowo w ciągu roku kalendarzowego, Q1 jest najsłabszym okresem, po czym w Q2-Q4 następuje poprawa w wolumenach wydobycia. Porównanie Q1 z 2017 i 2018 r. pokazuje wzrost wydobycia o 1%. Jest to różnica właściwie nie mająca znaczenia w skali światowej. Przy aktualnych cenach zatem, przemysł wydobywczy utrzymuje produkcję na tych samych poziomach. A więc załóżmy benchmark 1250 USD per oz jako utrzymanie produkcji na poziomach niezmiennych. Niżej, liczmy się ze spadkami wydobytych wolumenów.

Na podstawie powyższych, uważam, że dane produkcyjne za 2018 r. nie ustanowią nowych rekordów wydobycia, czy podaży ogólnie. Mamy 4% spadku całościowej produkcji złota 2016 vs 2017 w tym 0% różnicy w wydobyciu i 10% zjazdu na złocie z recyclingu. Zakładając wzrosty stóp procentowych w USA i nawet czasową tylko aprecjację USD, może to powodować dalsze osłabianie się ceny złota. Jeśli cena utrzyma się długotrwale w okolicy zaznaczonego przeze mnie benchmarka 1250 USD per oz, będziemy mogli z całą pewnością powiedzieć że również wydobycie ulegnie zmniejszeniu.

Metodologia popytu złotego kruszcu

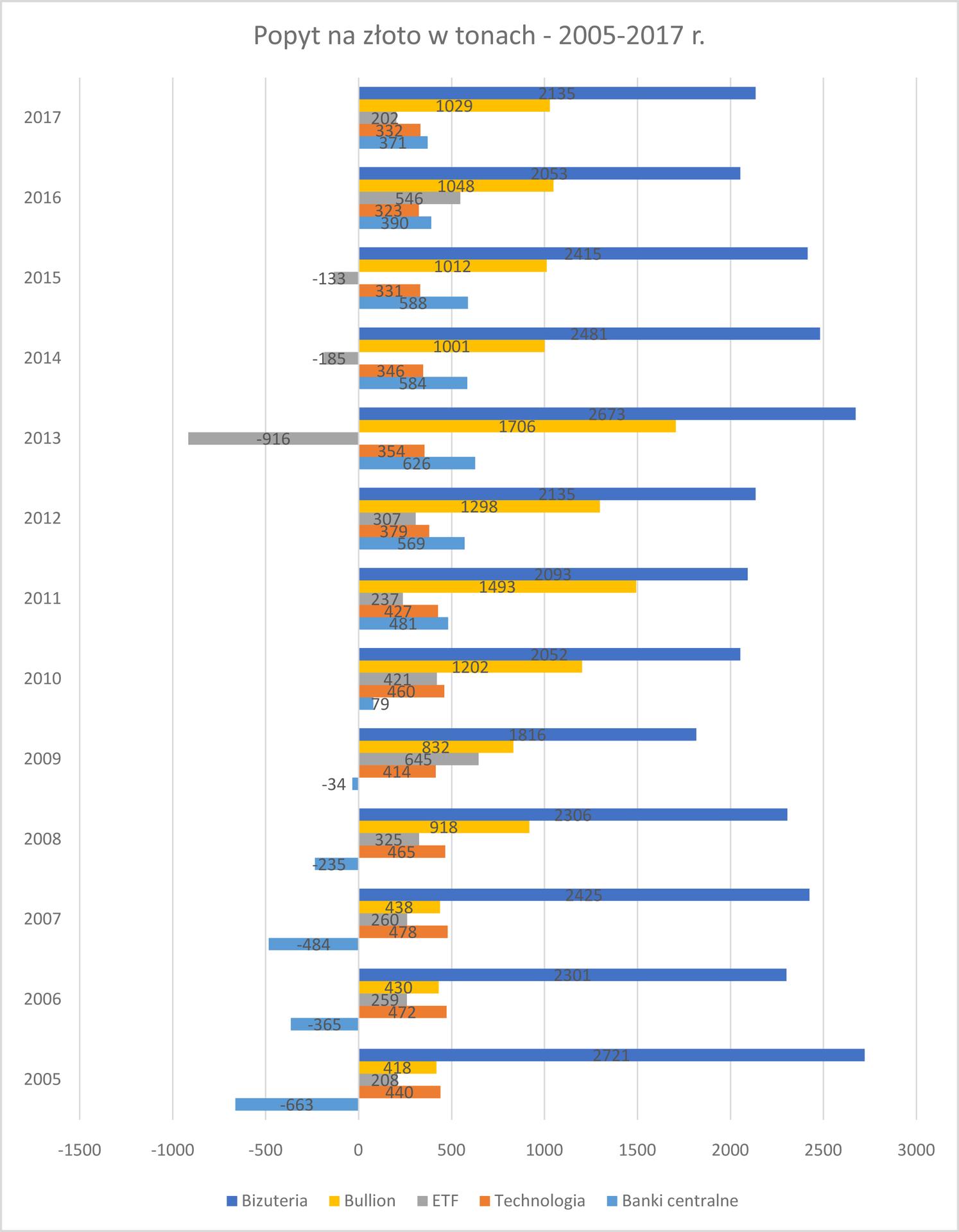

Załączona tabela przedstawia popyt na złoto w ostatnich latach z podziałem na cele. Dane pochodzą z World Gold Council. Patrząc np na podsumowanie 2016 r. opublikowane teraz i rok temu znajdziemy rozbieżności, jednak są one marginalne i jest to po prostu korekta - także trzymamy się danych najnowszych. (no bo co to jest 10 t złota w tę czy tamtą).

Biżuteria. Większość światowego popytu na złoto kreowana jest przez przemysł jubilerski - ponad 50%. w 2017 r. przemysł jubilerski nadal jest największym klientem złotego kruszcu. Największe zapotrzebowanie na złotą biżuterię o wysokiej zawartości kruszcu pochodzi właśnie z Azji i Bliskiego Wschodu. Wolumen za 2017 r. wzrósł w porównaniu do roku poprzedniego i zasługa tu Chin i Indii. W 2016 r. na subkontynencie obserwowaliśmy fiskalne zawirowania a u smoka osłabienie ekonomii. Spowodowało to obniżenie popytu na złoto ozdobne o 15% na świecie, 22% w Indiach i 17% w Chinach. W 2017 r. mamy wzrosty o kolejno 4%, 12% i 3%. W przypadku Indii poprawił się sentyment w obszarach nie-aglomeracyjnych oraz co najważniejsze - zdjęto regulacje przeciw praniu pieniędzy z biżuterii. W przypadku Chin przełamano 4 rok trendu spadkowego w tej kategorii, co stało się w klasycznie silnych H2 i Q4. Podobno duża w tym zasługa kampanii reklamowych.

Wietnam i Indonezja utrzymały trendy wzrostowe, spadki w wolumenach biżuterii zanotowała Japonia i Turcja. W tej ostatniej spowodowane jest to kondycją liry, która wytworzyła wysokie ceny lokalne. Bliski Wschód zanotował bardzo dobre Q4 2017 r., ale słabe H1 2017 r. spowodowało w rezultacie minimalne spadki. USA zanotowało wzrosty, po bardzo podobnym do siebie okresie Q4 2015 - Q3 2017. Q4 2017 r. jest najwyższe i prawie na tym samym poziomie co Q4 2010. Q1 2018 prezentuje się też dobrze.

Popyt na biżuterię złotą w USA. Źródło: raport kwartalny World Gold Council. Głównymi kierunkami z których pochodzi zapotrzebowanie na złoto są:

- Chiny - tradycyjnie wręcza się tam złote prezenty na specjalne okazje, dla nowo narodzonych dzieci, z okazji nowego chińskiego roku, ale coraz częściej spotyka się używanie w roli prezentów produktów bulionowych

- Indie – tu nie ma zaskoczenia, bo złoto pełni ważną rolę w indyjskiej kulturze jako skarb, symbol bogactwa i fundamentalny element wielu rytuałów religijnych

- USA – są potentatem na skalę światową w przemyśle jubilerskim. Złoto jest tam używane głównie podczas ceremonii ślubnych

Bullion/fizyk. Na drugim miejscu znajduje się zapotrzebowanie inwestycyjne, jako które rozumiemy produkty inwestycyjne, części składowe portfeli oraz tezauryzację. Popyt na złoto inwestycyjne do 2007 r. włącznie utrzymywał się na poziomach podobnych jak na zapotrzebowanie technologiczne. Z powodu kryzysu i wzrostu cen kruszcu poszło wówczas w kierunku północnym i pomimo post-kryzysowych spadków, od 4 lat utrzymuje się na podobnym poziomie.

Spadek cen w Q4 2016 r. był czasem ogromnych zakupów fizycznego złota dla inwestorów indywidualnych w tym tych z Chin. Trend trwa - Chiny zakupiły o 8% więcej niż w 2016 r. Z kolei zmiany w polityce emisyjnej jakie miały miejsce w Indiach, spowodowały spore zaburzenia na lokalnym zazwyczaj silnym w Q4 rynku. Run na złoto był krótszy niż zazwyczaj. W Q1 2018 r. prognozuje się, że indyjski popyt w H1 2018 r. będzie poniżej 10-letniej średniej - z powodu wyższych podatków i zmienionych - bardziej przejrzystych zasad zakupu kruszcu.

Jednym z czynników napędowych była podówczas tu Turcja z 2-cyfrową inflacją, wzrostami ekonomicznymi i relatywnie stabilną walutą. Podówczas. Dziś słaba lira niszczy poziomy nabywcze w Turcji a jej obywatele zakupują złoto bulionowe powodując wzrosty roczne 78%.

USA zmniejszyło swoje zainteresowanie złotem inwestycyjnym z 93 do 39.4 t. Oto co się dzieje gdy rynki zwyżkują - złoto idzie w odstawkę i nawet obniżka ceny z powodu wzrostów na USD nie pomaga.

Rok 2017 zakończył się spadkami w popycie na bulion w USA i wzrostami w Chinach. Widać wyraźnie kto stoi za USD a kto nie.

ETF. 12.29% z etfów w 2016 r. Wolumen etfowy za 2016 r. to 3 kwartały wzrostów i Q4 spadków. Złoto inwestycyjne stanowiło mniej niż 1% portfolio inwestycyjnych, jednakże i tak był to jeden z najwyższych wyników w ostatnich 30 latach. Tutaj ogromne znaczenie miały czynniki polityczne. Popyt inwestorów amerykańskich trwał przez Q1-Q2 2016 r. Gdy wyniki wyborów prezydenckich zostały ogłoszone a dolar obrał kierunek północny, nastąpiła korekta, a wraz z nią sprzedaże wolumenów. Z kolei Europa przebudziła się w Q3 2016 r. dokonując zakupów pod zapchany wyborami i perturbacjami politycznymi rok 2017. Podobnie jak w przypadku inwestorów za wielką wodą, Europa zareagowała na powyborczy wzrost dolara wyprzedając część zakupionych wolumenów. W obydwu przypadkach należy dodać również niepewność co do dalszych kierunków w stopach procentowych, a na rynkach europejskich dodatkowo potencjalne perturbacje ekonomiczne związane z procesem Brexitu. Porównanie trendów z 2016 r. i 2017 r. wskazuje na znaczący spadek wolumenowy etfów i podobnych produktów inwestycyjnych.

Rok 2017 zakończył się zjazdem w kategorii "ETF oparty o złoto" o 63% z 546 t do 202 t. Powodów upatruje się w polityce międzynarodowej która ostatnimi laty gęstnieje. Relacje obydwu Korei, relacje mocarstw po obu stronach Pacyfiku, rozpoczęcie wojen handlowych, ciśnienia na linii Londyn-Bruksela i na linii Waszyngton-EU, Waszyngton-NAFTA, nie rozwiązany konflikt w Syrii i na Ukrainie, relacje Trump-Putin - to wszystko znajduje przełożenie na zmniejszanie inwestycji w takie produkty.

Technologia. Technologiczne zapotrzebowanie na złoto przez długi czas oscylowało pomiędzy 400 a 500 ton rocznie i dopiero od 2012 r. zeszło poniżej poziomu 400 ton w skali globalnej. Rok 2017 r. być może będzie pierwszą jaskółką, bo jest to pierwszy od 7 lat rok, gdzie wolumeny złota używanego w technologii zostały zwiększone.

Cechy fizyczne złota jako pierwiastka powodują, że posiada szerokie zastosowanie w przemyśle. Dla zwiększenia wolumenów złota w przemyśle mamy następujące przesłanki: Złoto stosowane jest w przemyśle medycznym w wysoce specjalistycznych metodach dostarczania leków do organizmu ludzkiego, pozwala wytwarzać przewodzące elektryczność tworzywa sztuczne i specjalistyczne pigmenty. Jego niekorodowalność jest ważnym elementem przy tworzeniu zaawansowanych katalizatorów. Bardzo prawdopodobne jest jego używanie w gałęziach nanotechnologicznych i medycyny nanotechnologicznej (za Israel Institute of Technology). W 2016 r. popyt technologiczny napędzany był przez wyspecjalizowane elementy mikro-technologiczne (gold bonding wire and PCB industries) używane w telefonii komórkowej – sensoryka czytająca siatkówkę i linie papilarne jednak ten wzrost był powiązany z wolumenami sprzedaży urządzeń Samsunga i Huawei.

W 2017 r. sporym motorem napędowym były wszelkie urządzenia korzystające z technologii bezprzewodowej - VR, telefony, AR, komponenty rozpoznające gesty czy dotyk. Odnotowano wzrosty w technologii i przemyśle, oraz spadki ww przemyśle dentystycznym , jednak całokształtowo, pozwoliło to złotu na uzyskanie lepszych wyników niż rok temu.

Za zmniejszeniem wolumenów złota w przemyśle mogą przemawiać długotrwały trend spadkowy ostatnimi laty oraz wymiana technologiczna. Trend w którym technologie PCB wypierane są przez HDI (High Density Interconnects) spowoduje zmniejszenie zapotrzebowania w tej gałęzi przemysłu. Postępująca miniaturyzacja w przemyśle samochodowym i postęp technologiczny w branży LED powodują wypieranie dotychczasowych technologii używających złota przez nowe.

Banki Centralne. Zapotrzebowanie banków centralnych. 2016 r. był to 7 rok ciągłych zakupów dokonywanych przez banki centralne oraz pierwszy rok w którym wolumeny zakupowe uległy znacznemu zmniejszeniu. No to teraz mamy drugi. Kraje o problemach ekonomicznych – Wenezuela, Azerbejdżan, Argentyna i Jordania rozpoczęły już w 2016 r. wyprzedaż rezerw narodowych. Wielkimi kupcami są oczywiście Chiny, Rosja a także Turcja. Podobnie Kazachstan twardo dokupuje rezerwy.

Przed 2008 r. banki centralne były sprzedawcami swoich rezerw złota. Ilość złota sprzedawanego była jednak limitowana umowami wolumenowymi pomiędzy bankami (Central Bank Gold Agreements). Nie przeszkodziło to jednak sprzedać pomiędzy 1987-2009 r. łącznie 7853 tony złota. Wzrost cen w okresie 2008-2009 r. spowodował odwrócenie trendu, który miał swój peak w 2013 r. i jest od tego czasu w tendencji spadkowej (kupują ale mniej). Pomiędzy 2010-2016 r. zakupiono 3297 ton. Mowa tu o danych oficjalnych i trudno nie zauważyć, że banki centralne zachowały się jak „rasowy gracz” sprzedając złoto gdy było tanie a skupując gdy drożało. Tu w ramach dygresji dodam, że chlubnym wyjątkiem był NBP który zakupił złoto w 1997 r. i 1998 r. i okazuje się być graczem o silnych rękach.

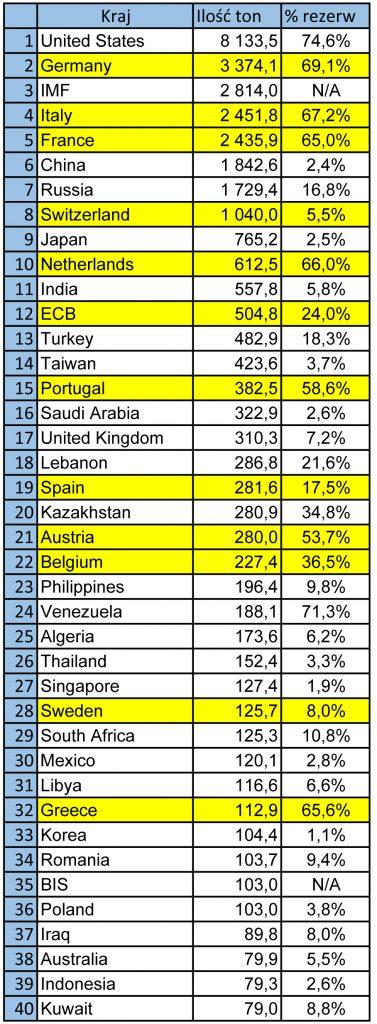

Oficjalne dane co do złota będącego w rezerwach banków centralnych to 33421,4 ton na Wrzesień 2017 r. Dokładnie 10169,9 ton znajduje się w strefie Euro a liczba to zawiera ECB. Kraje sygnatariusze CBGA nr. 4 posiadają 11335,7 ton. Jednym z największych posiadaczy złota na świecie jest Międzynarodowy Fundusz walutowy, który posiada 2814 ton. Jego rezerwy pochodzą jednak z kwot udziałowych w części wnoszonych przez kraje członkowskie, spłat kredytów i odsetek, oraz zakupów złota od krajów członkowskich w zamian za nabywalne waluty rezerwowe. Innym tematem jest prawdziwa wartość rezerw przechowywanych przez Chiny i USA. W przypadku Stanów Zjednoczonych niedawny audyt potwierdził istnienie rezerw złota USA w Ford Knox w ilości deklarowanej (8133 ton), jednakże fakt kto robi audyt, jak zostało to zrobione oraz konieczność uwierzenia na słowo, powoduje coraz liczniejsze kwestionowanie tej liczby. Z kolei rezerwy utrzymywane przez bank centralny CHRL oscylują pomiędzy deklarowanymi 1842,6 ton, szacowanymi w sposób konserwatywny 4000 ton a realnymi bo powiększonymi o dotychczasowe domestic wydobycie złota i zakupy do 10000-12000 ton. Jest to już ilość znacząca i wpływowa gdy użyta odpowiednio.

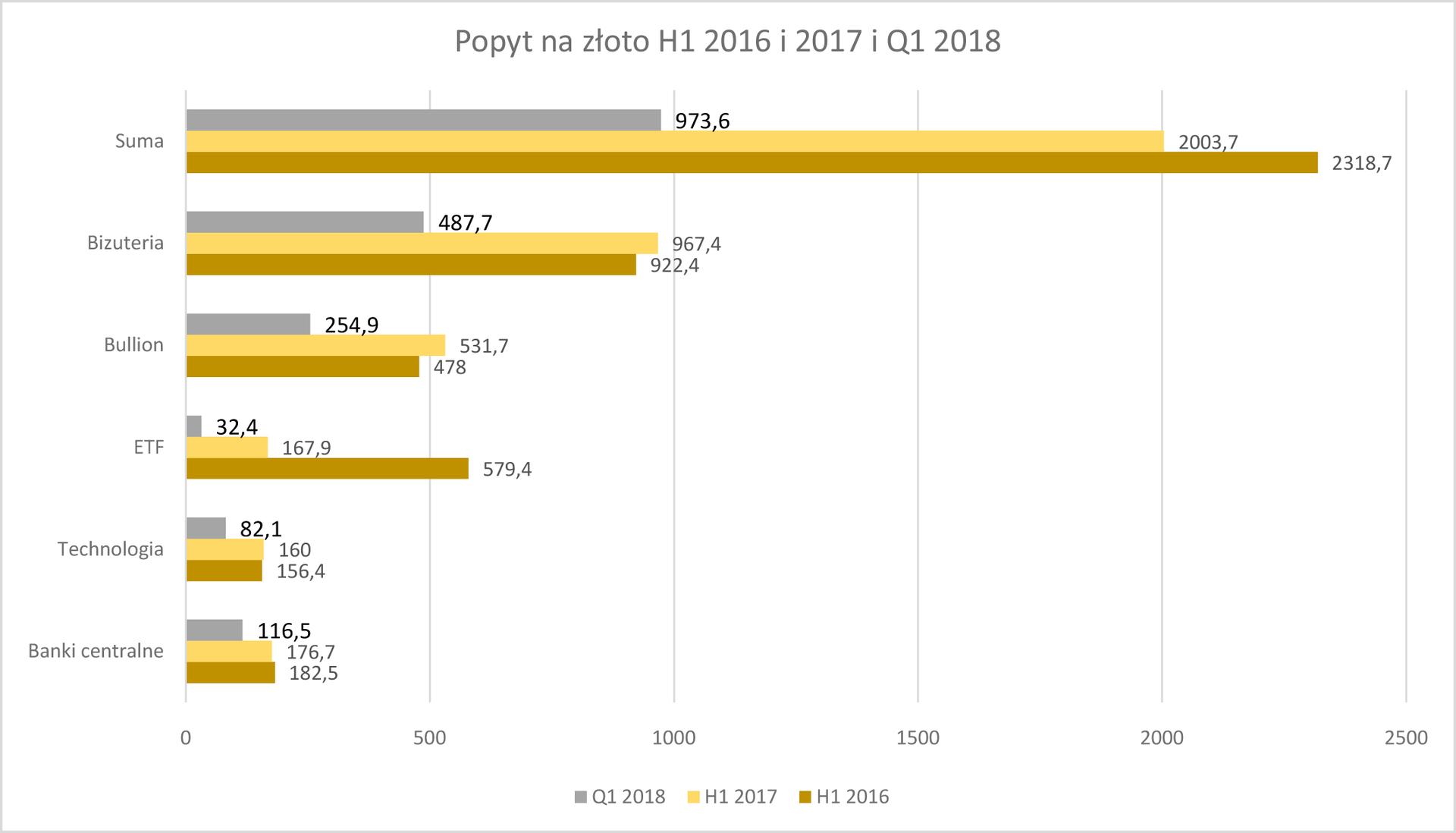

Porównanie trendu H1 2016 r , 2017 i Q1 2018 r. (bo pełnego H2 jeszcze nie mamy opublikowanego) wskazuje na wzrosty w zakupach kruszcu przez banki centralne - Q1 2018 r. wygląda obiecująco. Trend zakupów wciąż bliższy jest krajom EM, BRICS i pragnącym zrzucenia "jarzma dolara".

Patrząc zatem na popyt Q1 2018 i porównując go do H1 2017 i 2016 r. mamy poniższe dane.

Bawiąc się w prognostyka na 2018 r. widzę następujące, choć zapewne nie będzie to nic nowego (nie jest to także porada inwestycyjna ani sugestia):

Q1 jest najsłabszy popytowo, H2 najlepsze, zatem będą wzrosty popytu banków centralnych, Technologiczny popyt na podobnych poziomach co w tym roku, ale wzrostowy, lekko, może o 10 -20 t. w skali roku, ETF oparte o złoto zanotują najgorszy rok od dawien dawna i nawet nie podejmuję się zgadywać ile. Produkty bulionowe 5 rok podobnych poziomów i bez zmian, chyba że coś stanie się na arenie politycznej w H2 2018 w kategoriach przeciwnych do francuskiego sformuowania detente. Biżuteria, podobne poziomy co w tym roku, choć w sytuacji relaksacji problemów politycznych Indie i Chiny mogą podbić zapotrzebowanie. W innym wypadku zmiany na plus ale znów wolumenowo małe.

No tak - cała nadzieja w tym, że zapotrzebowanie w CHRLD będzie wzrastać i że Indie będą stabilne a ludzie z USA i Europy, odwrócą choć lekko trendy spadkowe na złocie inwestycyjnym. Przypominam tylko że mamy koniec hossy, wojnę o dominację USD, zaczątki wojen handlowych, a EM i BRICS skazane są na 7 lat chudych po tych 7 tłustych.

Innymi słowy utrzymanie w 2018 r. "na zachodzie bez zmian", czyli ceny w obszarze 1250-1300 USD per 1oz, uznam personalnie za sukces.

Instytucjonalna wycena złota

Powszechnie uważa się, że w sytuacjach kolejnych kryzysów politycznych cena złota będzie rosnąć. Wielkim rozczarowaniem jest gdy tak się nie staje, lub ma to miejsce krótkotrwale i nie na oczekiwaną skalę. Bańka pompowana jest przyrównaniami do czasów wielkiego kryzysu z uwzględnieniem inflacji i wtedy to słyszymy "uncja za 2000 USD, za 10 tys. za 12 000". Zbyt wielu zainteresowanych złotem upatruje jego siły w wydarzeniach politycznych, nie dostrzegając pewnych mechanizmów stojących za ceną. By utrzymać bowiem ceny złota w ryzach wytworzono wiele narzędzi, które od wielu lat spełniają swoją funkcję, m.in. narzędzia leasingu złota, złote derywatywy i papierowego złoto na Comexie, CBGA, London Gold Fix, LBMA GP. O każdym z nich można-by napisać artykuły albo i nawet całe serie. Jako że mam natomiast tendencję do "lania wody", no to kilka zdań o każdym a więcej znajdziecie tu.

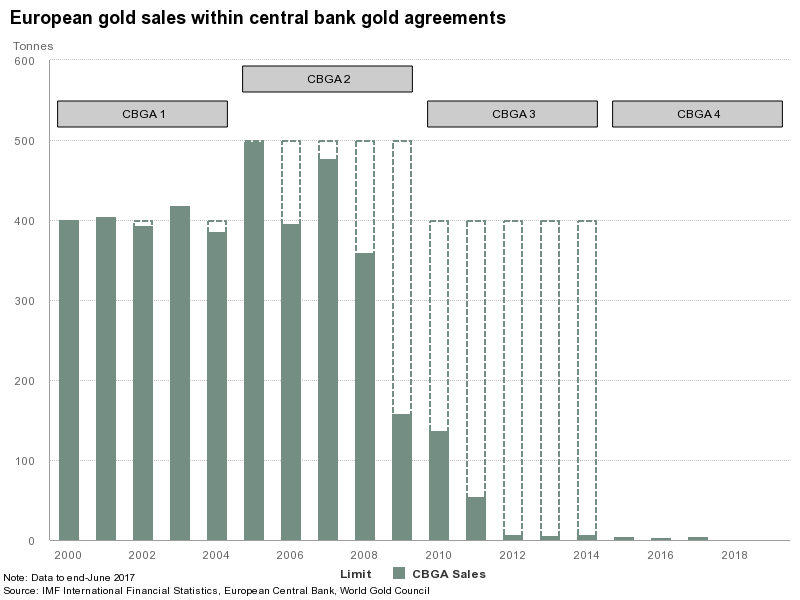

CBGA to Central Bank Gold Agreements, czyli seria umów zawieranych przez banki centralne kolejno w 1999, 2004, 2009 i 2014 r. W przypadku pierwszej możemy spotkać się z nazwą WAG - The Washington Agreement on Gold. Ograniczanie rezerw złota przez banki centralne czyli wyprzedaż złota z jaką mieliśmy do czynienia w okresie poprzedzającym 1999 r. spowodowała spadek cen rynkowych i uderzyła w kraje produkujące kruszec bądź posiadające wciąż duże zapasy. Przyszli sygnatariusze zdecydowali się zatem na działania mające na celu utrzymywanie nieprzekraczalnych wolumenów kolektywnej sprzedaży złota, której złamanie mogłyby spowodować światowe rozregulowanie cen. Problem w tym, że uśredniając wyjdzie nam ok. 400 ton sprzedanych co roku pomiędzy 1989-1999 r. A na tyle dokładnie ustalono pierwsze limity sprzedażowe.

Sygnatariuszami najnowszej, przewidzianej na 5 lat jest ECB i 20 innych europejskich banków centralnych, które razem zebrane są w posiadaniu 1/3 oficjalnych zapasów banków centralnych świata. Jest to po części historyczną spuścizną działającego w tych krajach na przełomie XIX i XX w. standardu złota. Ponadto układ posiada ciche poparcie FED-u, BIS i MFW. CBGA jest więc międzynarodowym regulatorem nie tylko w sytuacji wzrostów ale i spadków na złocie. Pod względem prawnym jednak negocjacje dokonane zostały za zamkniętymi drzwiami, umowa zawarta jako dżentelmeńska i nie jest podparta międzynarodowymi aktami prawnymi, pod względem formalnym stanowi więc zmowę graczy kategorii TBTJ (Too Big To Jail).

London Gold Fix czyli ustalanie/manipulacja cenami złota zapoczątkowane w 1919 r. Przedstawiciele największych 5 banków bulionowych rozmawiają ze sobą mając na celu ustalenie satysfakcjonującej wszystkie strony ceny dla złota, powiązanych z nim produktów inwestycyjnych i derywatyw. Deutsche Bank, Barclays, The Bank of Nova Scotia, HSBS Bank USA i Societe Generale reprezentują tutaj swoje interesy oraz klientów którzy złożyli zlecenia spełniające limity LGF. Ceny ustalane są o 10:30 rano i o 15:00 czasu londyńskiego, co ma pozwolić na cenową manipulację zarówno na giełdzie nowojorskiej jak i europejskich. LGF ustala ceny po których dokona zlecenia sprzedaży lub zakupów zaczynając od zbliżonej aktualnej ceny spot. Zazwyczaj negocjacje trwają około 15 minut. Istnieją tu 2 niebezpieczeństwa - insider trading mający na maksymalizowanie profitu i insider sabotage mający na celu uniemożliwienie klientowi osiągnięcia zysku np. na derywatywie dotyczącej złota (sprawa Daniela Plunketta). W styczniu 2014 r. Deutsche Bank musiał zrezygnować z uczestnictwa zarówno w London Gold Fix jak i pokrewnej London Silver Fix ze względu na toczące się śledztwo co do manipulacji. Z kolei Barclays musiał zapłacić groszową karę w wysokości 26 mln funtów, jednak wyników śledztwa nie udało się wyciszyć i w rezultacie rozeszło się ono na Niemcy i Szwajcarię. LGF zakończył działalność w 2014 r.

London Bullion Market Association przejął prerogatywy London Gold Fix. Zanim zamknięto LGF utworzono od razu jego następcę. Jest to platforma London Bullion Market Association Gold Price, która działa na bardzo podobnych zasadach do poprzednika za to bez udziału skompromitowanych nadużyciami członków. Aktualnymi zaś są: Bank of China, Bank of Communications, China Construction Bank, Goldman Sachs International, HSBC Bank USA NA, Industrial and Commercial Bank of China (ICBC), INTL FCStone, JP Morgan, Jane Street Global Trading LLC, Morgan Stanley, Societe Generale, Standard Chartered, The Bank of Nova Scotia - ScotiaMocatta, The Toronto Dominion Bank i UBS.

Więcej graczy w tym wielu heavyweight. Z powyższych w systemie rotacyjnym cenę kruszcu ustala 5, i robi się to 2-krotnie w ciągu dnia - 10:30 i 15:30 czasu London. Samo LBMA powstało w 1987 r. jako wynik porozumienia BoE i międzynarodowych banków. Wszyscy znamy ją z dokonywania akredytacji dla dilerów kruszcowych i tworzenia standardów na rynku produktów inwestycyjnych. Standardu papierowego złota na przykład.

Więcej o powyższym znajdziecie w bardzo dobrym artykule opublikowanym tutaj.

Londyn odpowiedzialny jest za gross % obrotu złotem

Papierowe złoto powstało w latach 80-tych Wzrost cen złota pomiędzy 1970-1980 r. pozwolił na uruchomienie dotychczas nierentownych kopalni, które uzyskiwały kredyty w złocie i obiecywały dokonywać spłat plus odsetki w kruszcu (oprocentowanie niższe niż przy kredytach walutowych). W rezultacie banki otrzymywały zwroty w rosnącym cenowo złocie, zamiast w tracących na wartości walut. Banki posiadając przyrzeczenia spłaty, zaczęły nimi handlować tworząc rynek papierowego. Utworzenie LBMA w 1987 r. z inicjatywy BoE oraz banków inwestycyjnych uregulowało zasady handlu „papierowym złotem”. Jako że depozyty złota i srebra w systemie rezerwy cząstkowej należy traktować prawnie jako depozyty walutowe, to posiadanie depozytu złota np. 1 mln USD w złocie pozwala wygenerować bankowi dodatkowe papierowe złoto warte 9 mln USD, które trafia do dalszego obrotu. Spowodowało to sytuację w której rynek papierowego złota w połączeniu z derywatywami wielokrotnie przekracza wartość całego złota wydobytego w historii ludzkości co nie jest bez znaczenia dla wyceny uncji.

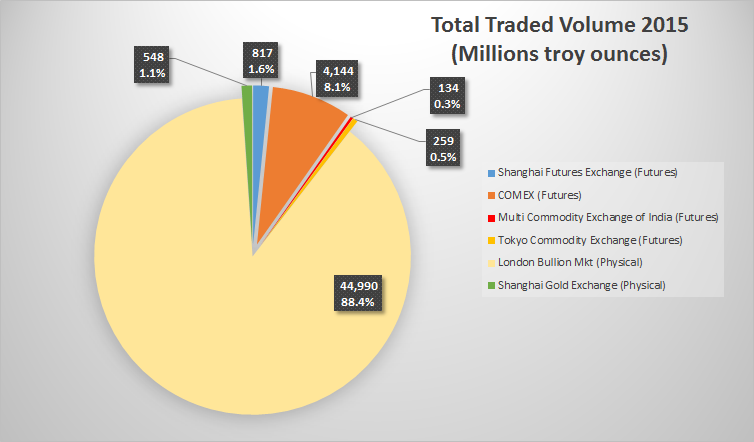

Comex to największy rynek handlu instrumentami pochodnymi na metale szlachetne a w szczególności future contracts na nie. Dawniej niezależny, od kilku lat jedna z dywizji Nymexu. Od konkurencyjnej Shanghai Gold Exchange odróżnia go jednak rodzaj aktywów. W zakresie aktywów którymi obraca się na Comexie są metale szlachetne, przemysłowe itd., ogromną liczbę stanowią kontrakty terminowe na złoto co tworzy gigantyczne wolumeny obracanych środków. O wiele większe niż te którymi obraca Shanghai Gold Exchange. Jeszcze do niedawna powodowało to ok 10 USD rozjazd pomiędzy wycenami złota na obydwu giełdach, który teraz już nie istnieje. Traderzy comexowi zdają sobie sprawę, że nie obracają fizycznym złotem i nikt nie posunie się do sytuacji w której zażąda realizacji w kruszcu, która miałaby zniszczyć cały układ. Utworzono zatem w pewien sposób oderwane od rzeczywistości handlowanie sztucznymi aktywami, w samonapędzającej się spirali, gdzie gracz który pragnie sprawdzić karty zostaje przywołany do porządku przez odgórne zmiany zasad działania oraz interwencję rządową. Bracia Hunt, którzy grali przed 1980 r. na Comexie na wzrosty srebra, musieli zmierzyć się ze zmianą reguł gry w trakcie, następnie z wkroczeniem do akcji zaniepokojonego rządu a następnie zostali oskarżeni o manipulację cenową, zmuszeni do zapłacenia ogromnych kar i zmuszeni do bankructwa.

W 2014 r. Comex obracał 84 tonami złota w porównaniu z prawie 2000 tonami SGE. Specyfika future contracts i derywatyw jakimi handluje się na Comexie powodowała jednak co następuje: W samym kwietniu 2013 r. obrócono ekwiwalentem 1,332.93 t. złota czyli ok. 42,854,694 uncji złota. To było 53% ówczesnej rocznej produkcji. Licząc 1 oz z1 1300 USD mamy 55,711,102,200 USD. 55.7 mld (angielskie billion) USD. Weźmy teraz to szacowane na 2017 r. całkowite wydobycie złota (171 tys t.) od zarania dziejów, dokonajmy ilorazu z tymi 1,332.93 i wyjdzie nam liczba ok 128. To podzielmy przez 12. Przyjmując że miesiąc w miesiąc Comex obracałby tym samym woumenem, a ów by się nie zwiększał, to w ok 10,5 roku obrócimy całym wydobytym złotem.

Shanghai Gold Exchange otwarto w Październiku 2002 r. pod opiekuńczymi skrzydłami opiekuńczego Ludowego Banku Chin i stanowi ona promyk nadziei dla wszystkich fanów fizycznego złota. Ma ona swoją własną wycenę AU liczoną w CNY, podobnie jak LBMA w GBP i Comex w USD. Podobnie jak wspomniane, nie jest to przedsięwzięcie dla ciułaczy zbieraczy, tylko dla rekinów, których stać na spełnienie odpowiednich poziomów. Minimalna dostawa to 1 kg produktu fizycznego (lot). Członkowie ustalający cenę to banki chińskie. SGE wzrasta, tygodniowo obraca się tam ponad 450-tonami złota (dane na 2015 r.) a i jednorazowo jest w stanie dostarczyć na życzenie klienta większy tonaż, niż konkurencyjny Comex. Wolumeny i pozycja SGE rosną ponieważ SGE stanowi też ważną rolę w uniezależnieniu się od USD w transakcjach międzynarodowych i układach bilateralnych, do czego gorąco dążą kraje BRICS. Ponadto pełni ważną rolę w umiędzynarodowieniu waluty chińskiej.

Nie przeceniałbym SGE jednak tak, jak każą nam w to wierzyć co poniektórzy powiązani z handlarzami złotem - Londyn i NY są bliżej niż Szanghaj i handlują większymi wolumenami. SGE porusza fantazję bo handluje prawdziwym złotem a nie kontraktami (tymi zajmuje się podobnież niepowiązany Shanghai Futures Market SHFE). Jak myślicie jednak - co ma prawdziwą ekspozycję na cenę złota?

Podsumowanie

Mam nadzieję, że czegoś ciekawego się dowiedzieliście i uzupełniliście w ten sposób wiedzę o fundamentach złota jak i o jego aktualnej kondycji.

Oczywiście jestem daleki od wyczerpania tematu, daleko mi do statusu guru, dlatego zapraszam do dyskusji pod artykułem.

Starałem się wam przybliżyć pewne zagadnienia "kuchenne", troszkę rzadziej poruszane w kontekście złota.

Zachęcam z tego miejsca także do udostępniania i propagowania. sharing is caring, a przycisk "udostępnij" nie gryzie.

Bibliografia

https://seekingalpha.com/article/3960793-gld-structure-global-gold-markets

http://www.mining.com/web/indonesia-close-acquiring-freeports-grasberg-copper-mine/

https://www.kitco.com/weekly/paulvaneeden/nov282003.html

https://www.sunshineprofits.com/gold-silver/dictionary/fundamental-analysis-gold-silver/

https://www.sunshineprofits.com/gold-silver/dictionary/gold-m0/

https://www.gold.org/research/gold-demand-trends

https://www.gold.org/download/file/5471/gdt-fy-2016-statistics.xls

files/wp6956-14-liquidity_in_the_global_gold_market.pdf

https://www.gold.org/about-gold/gold-demand/sectors-of-demand

https://en.wikipedia.org/wiki/Peak_gold

http://www.numbersleuth.org/worlds-gold/

https://pmtrend.com/supply-and-demand/gold

http://demonocracy.info/infographics/world/silver/silver.html

http://www.mining.com/update-worlds-top-10-gold-producers/

http://www.mining.com/newmont-open-to-new-partner-to-expand-yanacocha-gold-mine-in-peru/

http://www.zerohedge.com/news/2017-07-31/estimated-chinese-gold-reserves-surpass-20000t

https://independenttrader.pl/czy-zloto-naprawde-jest-barbarzynskim-reliktem-przeszlosci.html

https://independenttrader.pl/koniec-london-silver-fix.html?sort=oldest#comments

https://independenttrader.pl/zloto-fizyczne-vs-rynek-papierowy.html

https://www.mennica.com.pl/produkty-inwestycyjne/poradnik-inwestora-szczegoly/co-to-jest-lbma

http://www.lbma.org.uk/lbma-gold-price

https://fred.stlouisfed.org/series/GOLDPMGBD228NLBM

http://www.investopedia.com/articles/optioninvestor/09/silver-thursday-hunt-brothers.asp

http://www.hangthebankers.com/gold-comex-paper-vs-shanghai-physical/

https://smaulgld.com/comex-gold-deliveries-vs-shanghai-gold-exchange/

https://goldenmark.com/pl/mysaver/zloto-teatr-absurdu/

https://independenttrader.pl/bracia-hunt-lekcja-historii.html

https://goldenmark.com/pl/mysaver/wprowadzenie-do-rynku-comex/