Od tego numeru, Subiektywny Przegląd Surowcowy, będzie się pojawiał w wersji pisanej. Skład audio / video niestety zajmuje sporo czasu, a tegoż niestety nie posiadam. Postaram się jednak zadbać o solidną warstwę ilustracyjną i wykresową, oraz zawartość merytoryczną.

Formuła nie podlega natomiast zmianie. Podobnie jak w dwu poprzednich odcinkach, mam zamiar wziąć "na warsztat" jeden konkretny temat i omówić go w sposób w miarę wyczerpujący i jak najbardziej przystępny.

Tym razem, przedstawiam temat gazu dla EU-ropy. Temat ostatnimi tygodniami głośny w Polsce, ze względu na pivot polityczny USA i kontrowersje z NS2.

EUROPEJSKA ENERGIA

Unia Europejska to moloch konsumpcyjny i jeden z ważniejszych globalnie rynków produkcyjnych i zbytu. Mowa tu o rynku zamieszkałym przez blisko 448 mln ludzi w 27 krajach. Dla porównania, USA i Rosja razem wzięte to około 472 mln mieszkańców

Nominalny łączny PKB 15 bln dolarów czyni EU jednym z największych rynków globalnych. Pomimo iż europocentryzm skończył się stulecia temu, a gospodarczo i produkcyjnie EU wydaje się być w zdecydowanie mniej zdrowej kondycji niż przed kilku dekadami, tak jest ona blokiem z którego istnieniem trzeba się liczyć. Bynajmniej nie dzięki politykom - tych EU ma nadmiar. Chodzi tu zwyczajnie o Eu jako ważny rynek zbytu.

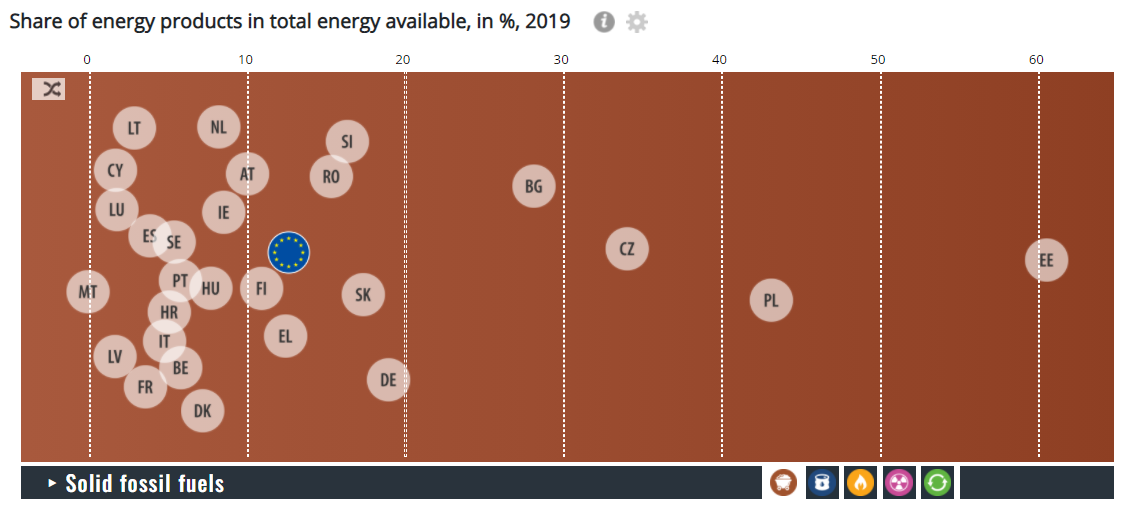

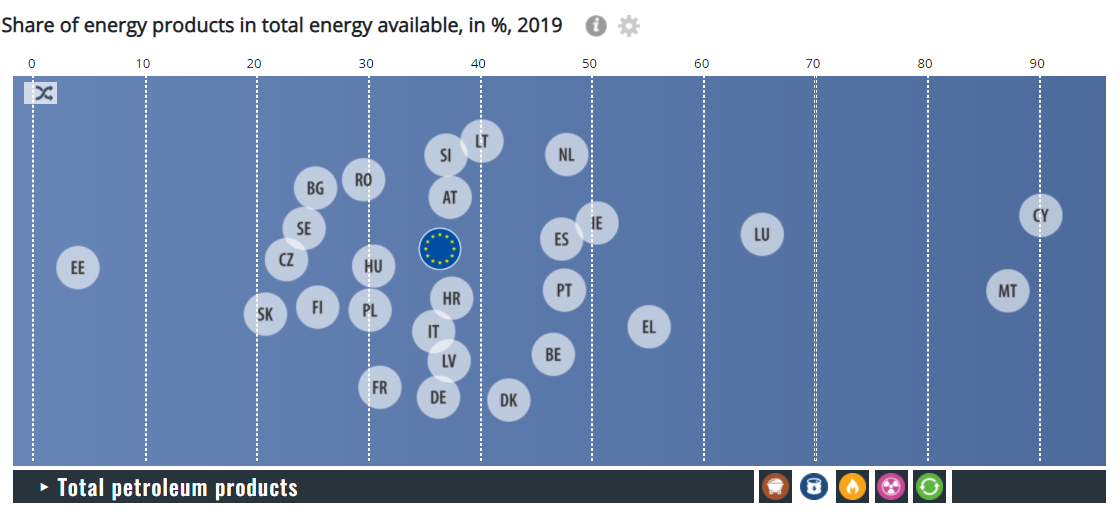

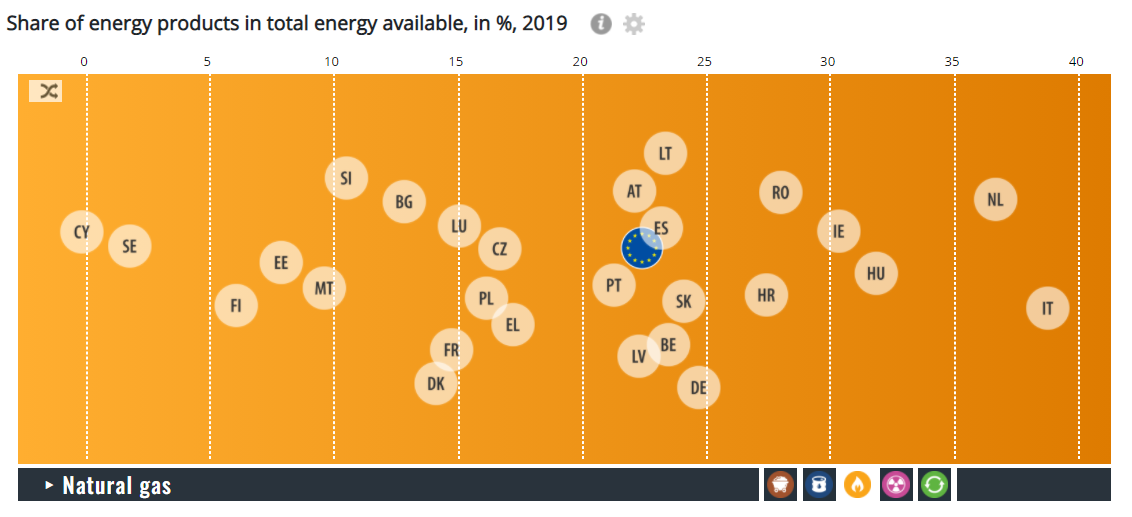

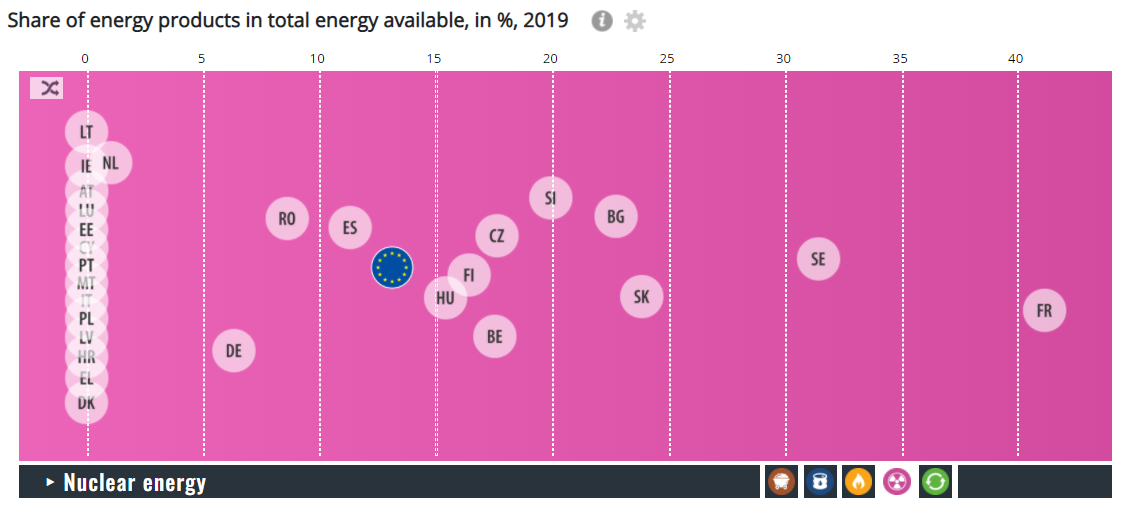

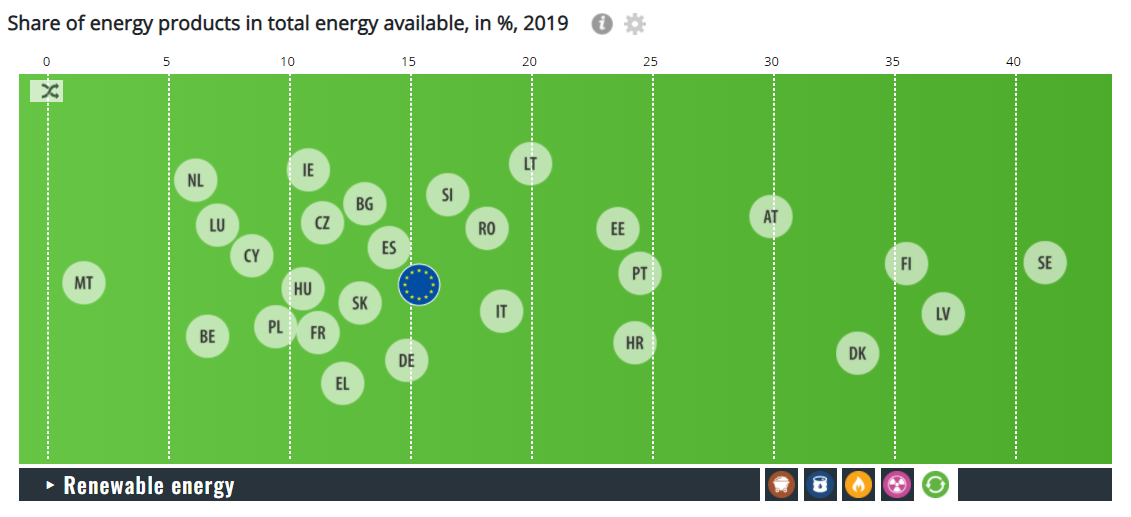

W kontekście energetycznym EU nie jest samowystarczalna, a dominujący rodzaj wytwarzanej energii zależy od kraju członkowskiego. Dla przykładu 60% estońskiej energetyki zasilają paliwa kopalne. Aż 40 lub 70% w zależności od źródła francuskiej energetyki pochodzi z atomu. Dla Czech jest to 37% . Gaz ziemny napędza 45% włoskiego zapotrzebowania oraz 42% holenderskiego. Dla Cypru i Malty ok 90% energii wytwarzanej pochodzić będzie z ropy. W Polsce za blisko ¾ generacji energii odpowiada mix węgla kamiennego i brunatnego. A i te dane będą różnić się w zależności od źródła publikacji. Poniżej dane za 2019 r. z Eurostatu.

Zbiorczo w 2019 r. EU produkowała 39% wytwarzanej przez siebie energii a importowała z poza swojego terytorium 61%. Przy tak niezdrowych proporcjach logicznym jest, że EU jest i będzie przedmiotem geopolitycznych przepychanek o to kto, za ile i jakiego rodzaju energii będzie dostarczać blokowi. Ogląd ogólny komplikuje trochę fakt, że z jednej strony mamy agendę brukselskich komisarzy rzekomo reprezentujących postępowy kierunek ludu pracującego miast i wsi, a z drugiej agendy krajów członkowskich docelowe sojusze, oraz świat korporacyjny.

Faktem jest, że energię trzeba produkować, zimą grzać, obiad ugotować, herbatę gościom zaparzyć... czy tez zapewnić odpowiedni stały i szczytowy poziom energetyczny w ramach europejskiej sieci energetycznej, tak aby uniknąć blackoutów.

O gazie ostatnimi czasy w Polsce mówiło się sporo. Nie powiem zapewne niczego nowego w tym temacie i też nie zamierzam. Ale proponuję osadzić polskie problemy i marzenia związane z Nord Stream, Baltic Pipe, trój-morskim hubem gazowym etc. w kontekście szerszym, wielkiego organizmu do którego przynależymy od 2004 r. A to pozwoli nam uzmysłowić co realnie mogliśmy osiągnąć i jakie mieliśmy ku temu szanse.

W kontekście gazu - bo jemu poświęcony będzie ten wpis - w najbliższych latach w EU ważnym sponsorem będzie... Gazprom oraz gazociągi Nord Stream i Nord Stream 2. Ale czy tylko?

GAZ, GAZ, GAZ, NA ULICACH (EUROPEJSKICH)

W jednym z wielu różniących się od siebie zestawień, Eurostat podaje, że zużycie energii EU w 2019 r. w zależności od typu paliwa (łącznie rodzime i importowane) przedstawia się następująco:

- 36% - ropa

- 13% - stale paliwa kopalne

- 22% gaz naturalny

- 13% energia atomowa

- 15% energia odnawialna

- 0.2% inna

Z czego paliwa kopalne, ropę, gaz i atom można potraktować jako paliwa generujące stabilny dopływ energetyczny a resztę jako skierowaną w zapotrzebowanie szczytowe. Gaz jest tu tez typowym paliwem sezonowym. Więcej używa się go w sezonie zimowym niż latem.

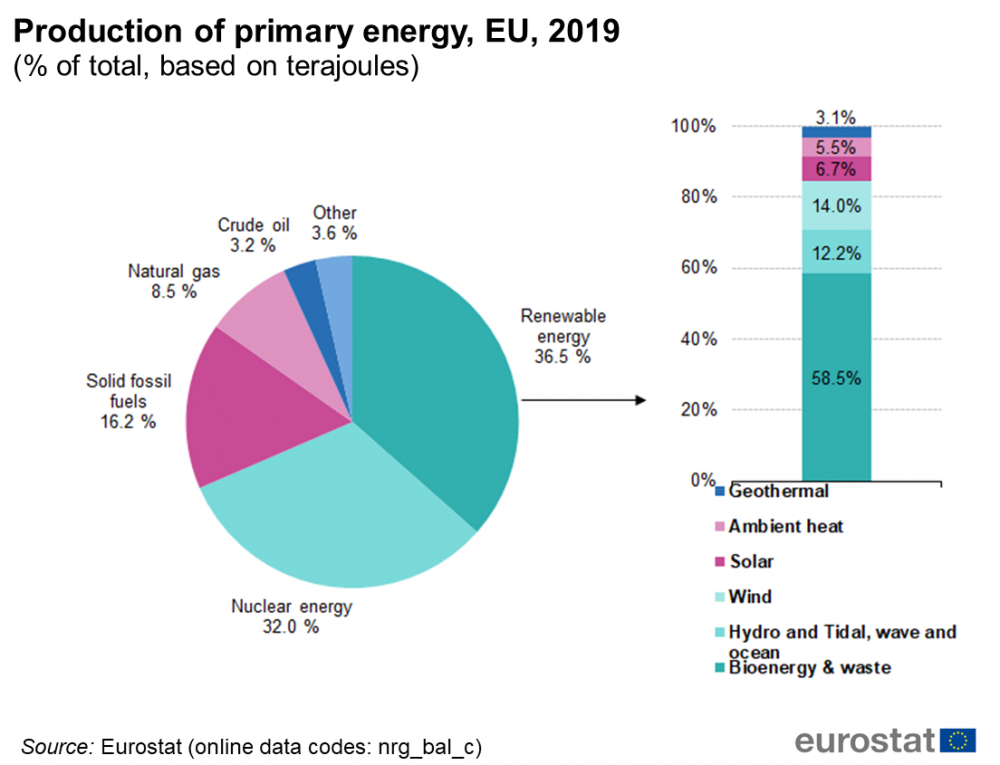

Jednak stricte EU-ropejska produkcja gazu jest niska. W uśrednionym miksie energetycznym dla całej EU, gaz stanowi zaledwie 8.5% spośród paliw pochodzenia stricte z bloku. Co innego zapotrzebowanie, które omówiłem chwilę wcześniej.

Produkcja gazu made in EU wynosząca w 2019 r. 70 mld metrów sześciennych (dalej bcm, od billions cubic meters) spadła w 2020 r. do 54.5 mld. Głównymi producentami na terenie EU są czerpiące z zasobów gazowych Morza Północnego Niderlandy – bo tak aktualnie nazywa się Holandia - z produkcją 33.7 (2019 r.) / 24 bcm (2020 r.). Na drugim miejscu jest Rumunia z 10 / 9 bcm z głównym hubem produkcyjnym w Transylwanii a następnie Niemcy z 5.7 / 4.9 bcm.

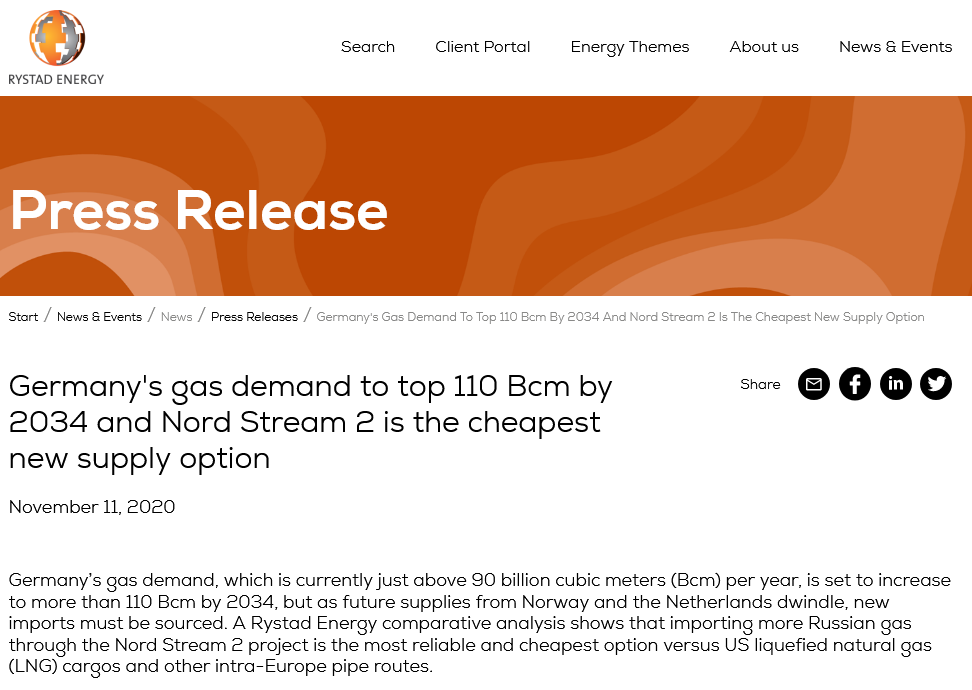

Jednocześnie to Niemcy są najważniejszym konsumentem gazu z pośród krajów bloku, mającymi potrzeby liczone jako ok 90 bcm a perspektywicznie osiągające do 2034 r. aż do 110 bcm. A i tak jest to ledwo ćwiartka ich całkowitego zapotrzebowania energetycznego.

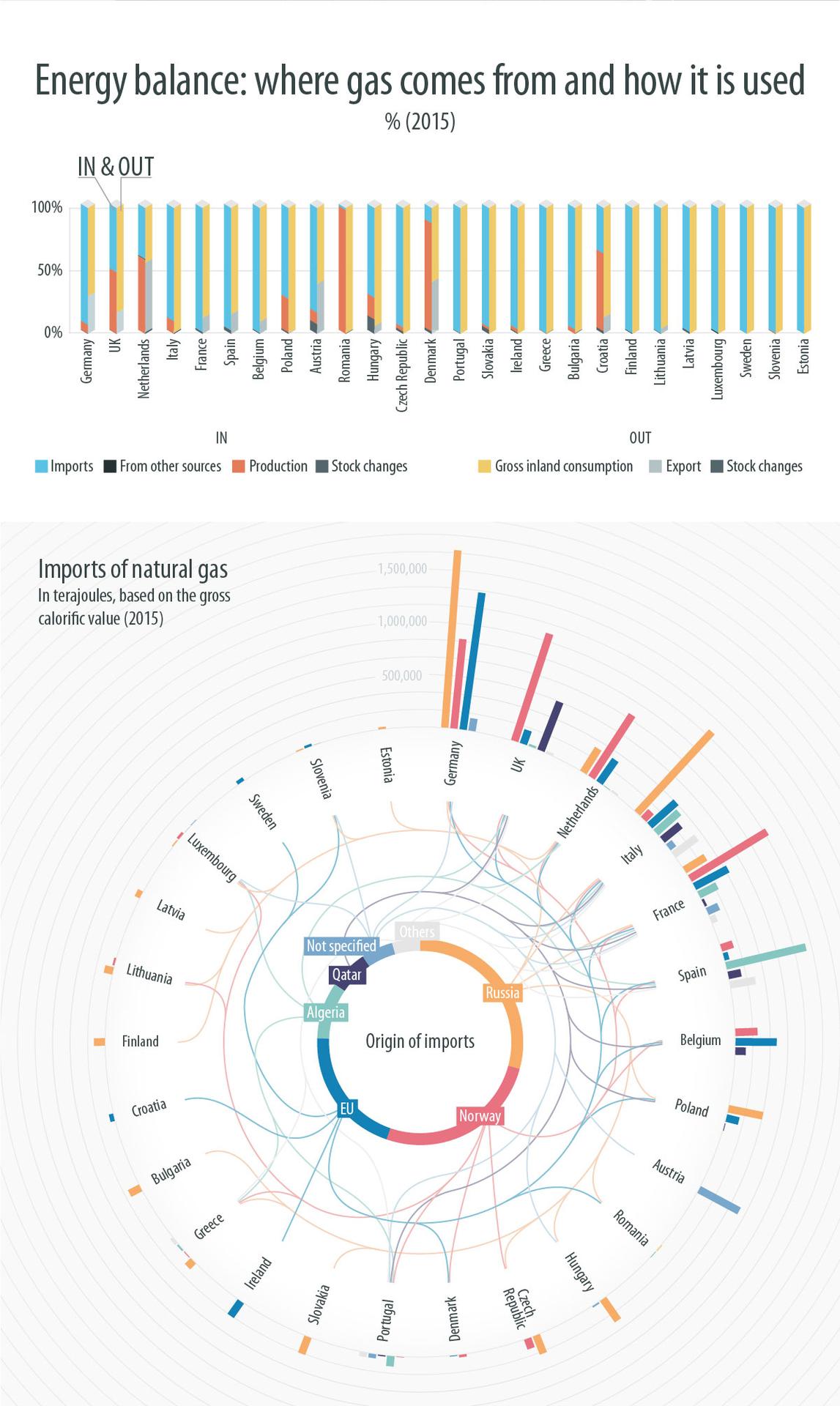

Dla gazu - w 2020 r., całkowita konsumpcja w EU wyniosła 394 mld kubików sześciennych, co jest spadkiem z 406 bcm w 2019 r. choć tu ponownie, różne źródła mówią różnie, aczkolwiek przytaczane dane są uznawane za rozmiar "optymalny". EU liczona zbiorczo, musiała zatem importować zatem pomiędzy 320-350 bcm gazu ze źródeł zewnętrznych.

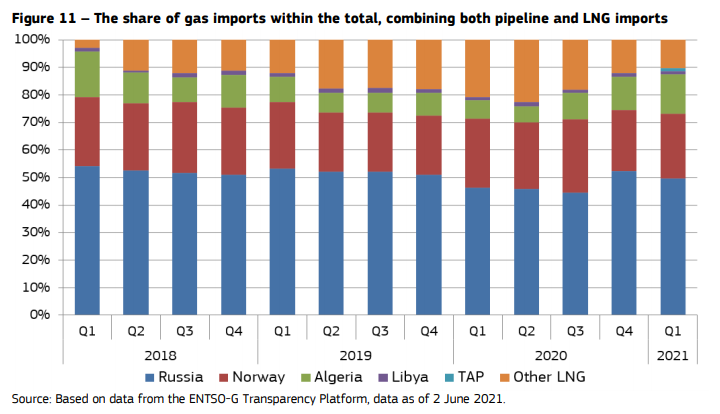

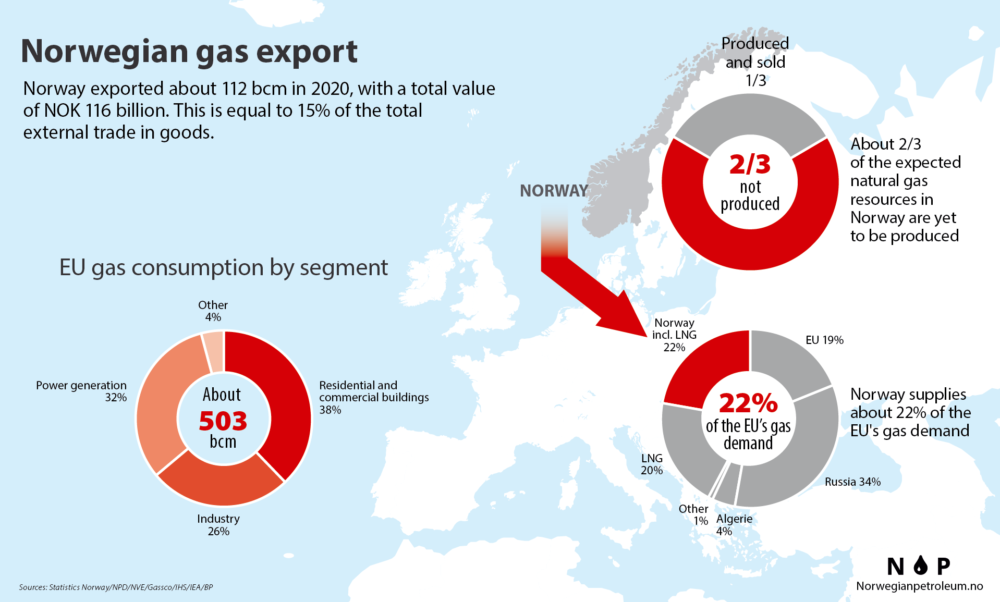

Skąd? Głównymi kierunkami w 2021 r. są: ok 50% z Rosji, ok 25% z Norwegii, Algieria i Libia zbiorczo 10%. Za resztę, w postaci LNG odpowiadają Katar, USA i inne kraje. Rosja również dokonuje transportów LNG, choć są one niskie w porównaniu do infrastruktury gazociągów. Zbiorczo w 2020 r. pomiędzy 80-90% gazu importowanego gazu docierało do EU za pomocą gazociągów, reszta poprzez gazowce wpływające do terminali LNG.

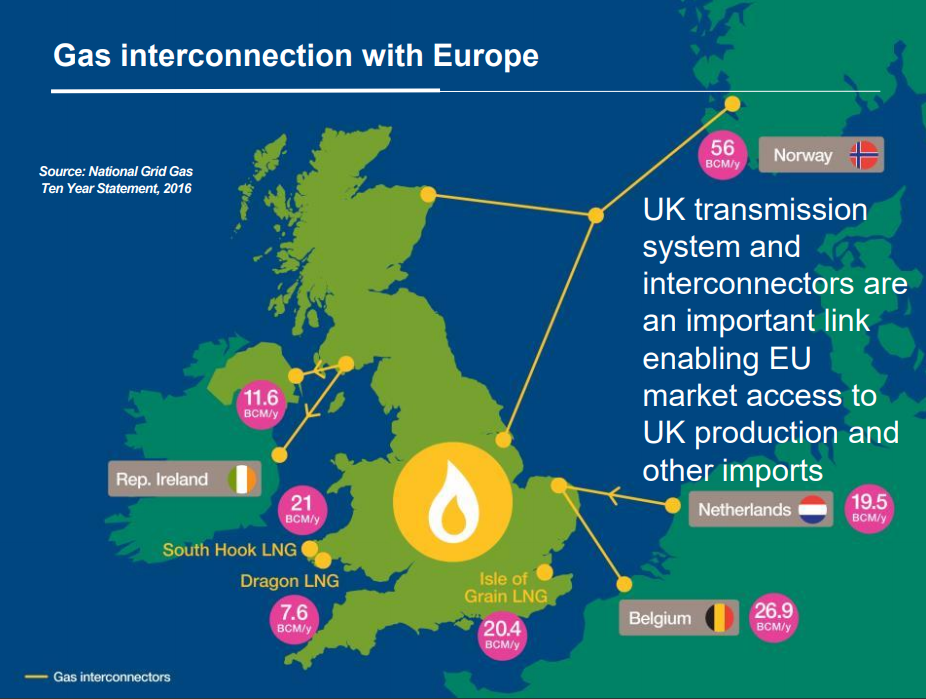

Można by przy tej okazji zadać pytanie o Wielką Brytanię. Brexit brexitem, ale przecież pół wieku w bloku piechotą nie chodzi, jakaś infrastruktura zapewne powinna istnieć. Tym bardziej że UK to ekspozycja na Morze Północne, a to jest zasobne w ropę i gaz.

Niestety - z jednej strony Europa re-konfiguruje obustronne gazociągi BBL i Interconnector łączące UK z Holandią i Belgią co związane jest z większą ilością gazu trafiającą teraz do Europy kontynentalnej, z drugiej natomiast brytyjskie i sprowadzane z Norwegii wolumeny gazu, pozwalają Londynowi uzyskać lekką nadwyżkę. A tę utylizuje się w UK jako średnioterminowe rezerwy.

Rezultatem jest energetyczna zależność EU od importu gazu. Największymi importerami w bloku są w tej sytuacji Niemcy (79 bcm), Włochy (66 bcm), Francja (37 bcm) i Holandia (20 bcm).

Zaraz Zaraz – skąd w tej liczbie Włochy i Francja? Czy chodzi o zamiłowanie do wspaniałej kuchni? O zimne alpejskie noce? A może o to że oba kraje liczą ponad 60 mln ludności, co czyni je numerami 2 i 3 najludniejszych jurysdykcji EU?

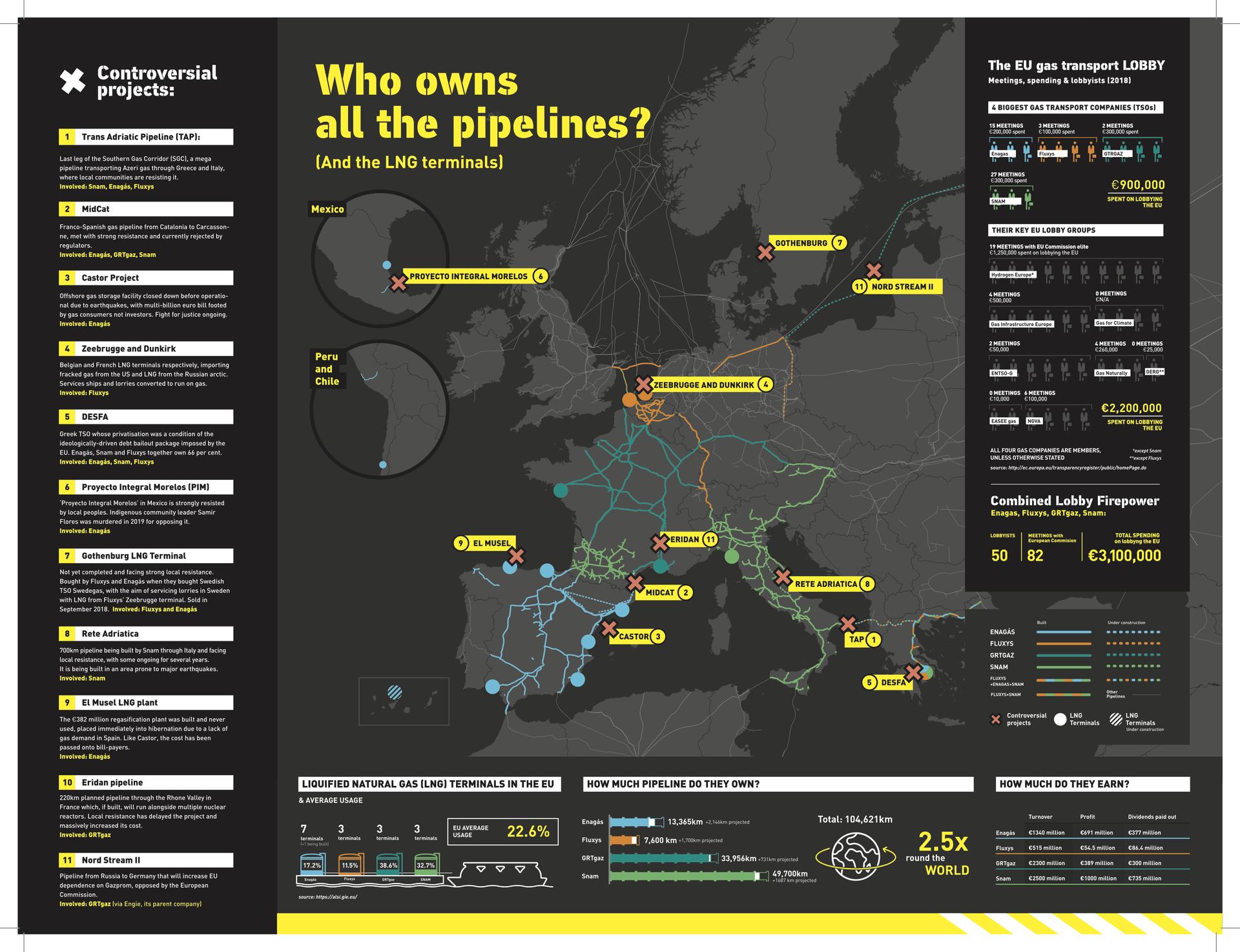

Też. Ale już poważną odpowiedzią jest tu Snam i GRTgaz. A także Fluxys i Enagas.

EU-ROPEJSKI KONGLOMERAT GAZOWY

Hiszpański Enagas, belgijski Fluxys, francuski GRTgaz i włoski Snam to czwórka największych EU-ropejskich operatorów gazowych. Niezależne wyliczenia mówią iż posiadają one zaawansowaną sieć lobbystyczną, a w samym 2018 r. wydały 3.1 mln Euro na gazowy lobbing. Jeżeli czytelnicy spotkają się kiedyś z nazwą European Network of Transmission System Operators for Gas, lub ENTSO-G, to jest to własnie ich grupa lobbystyczna.

Europejska czwórka zbiorczo posiada ponad połowę terminali gazowych w EU oraz ponad 100 tys km gazociągów. Mimo iż prywatne, wywodzą się one bezpośrednio z dawniej istniejących państwowych monopoli. Stanowią również intratne miejsce zatrudnienia dla byłych ministrów i premierów.

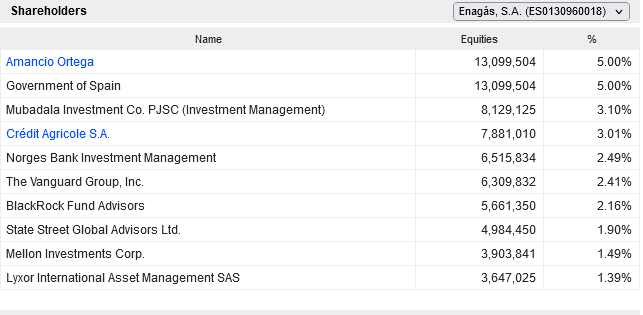

Enagas w 5% jest posiadany przez rząd w Madrycie, który pomimo pakietu mniejszościowego posiada prawo veta. Pośród innych udziałowców znajdują się Credit Agricole, Norges Bank, Vanguard Group, BlackRock, Mellon Investments, czyli pakiet banków i korporacji. Enagas posiada na terenie EU gazociągi w Hiszpanii, zaangażowany jest także w TAP i gazociąg DESFA. Jest to łącznie ponad 13 tys km długości rur. Posiada on również inwestycje w Peru, Chile i Meksyku.

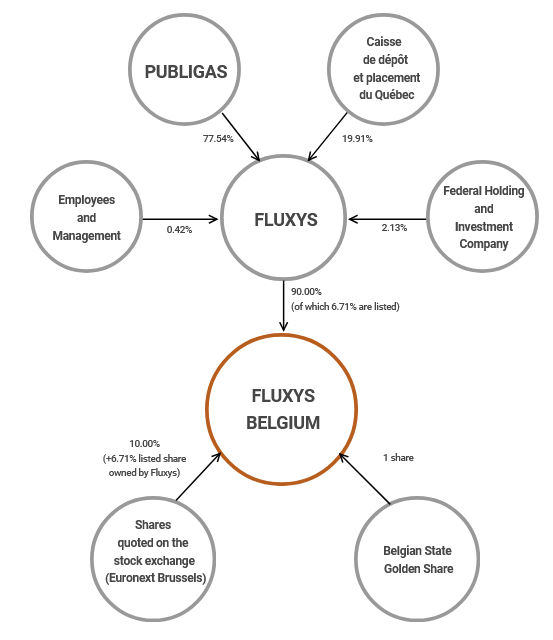

Belgijski Fluxys w 77% procentach jest w posiadaniu Publigas, który to jest między-municypialnym holdingiem. Innymi słowy Fluxys jest korporacją w pełnym tego słowa znaczeniu, ale z pakietem większościowym w posiadaniu belgijskich gmin / municypiów. Co ciekawe, blisko 20% pakiet posiada Quebec Deposit and Investment Fund, który ma za zadanie inwestować i wypracowywać zysk, który prowincja Quebec utylizuje na potrzeb programów emerytalnych i rozwoju prowincjonalnego. Fluxsys posiada ok 7.6 tys km rur na terenie Belgii, Niemiec, Szwajcarii oraz gazociąg BBL łączący UK i Holandię. Zaangażowany jest także w projekty TAP i DESFA.

Francuski GRTGaz – posiadaczem 75% jest Engie, a ten z kolei w 25% jest w posiadaniu rządu w Paryżu. Poprzez Engie pewną ekspozycję na GRTGaz posiada także Blackrock. Pozostałe 25% udziałów we francuskim operatorze posiada Caisse Des Dépôts. Ta jest finansową instytucją sektora publicznego. Określa się ją często jako inwestycyjne ramię rządu francuskiego. GRTGas to około 34 tys km rur gazowych na terenie całej Francji i Niemiec

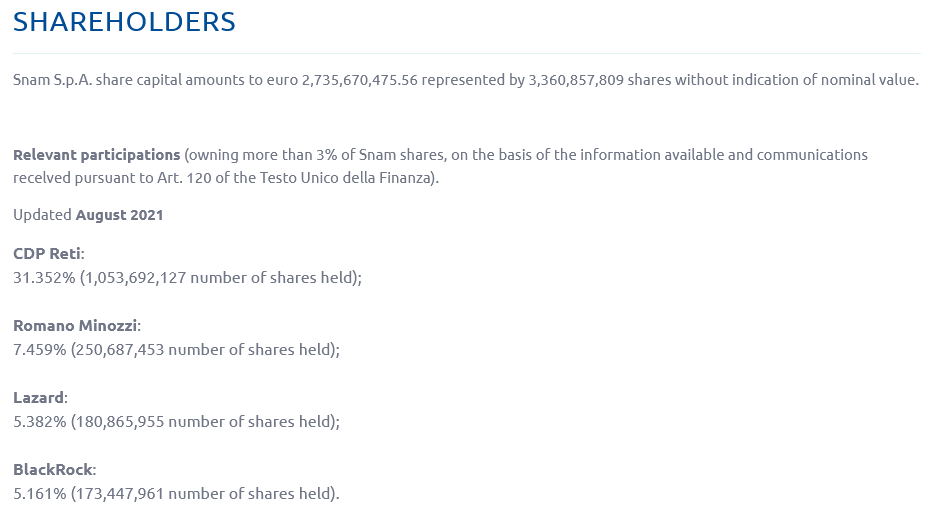

Na koniec Włoski Snam. 30% udziałów posiada CDP Reti, który to z kolei jest kontrolowany przez włoską państwową instytucję finansową Cassa Depositi e Prestiti. W tymże, spory pakiet mniejszościowy (35%) jest w rękach State Grid Corporation of China. Bezpośrednio w Snam udziałowcem jest natomiast BlackRock (7.5%), włoski biznesmen Romano Minozzi oraz Lazard Asset Management, który jest również zaangażowany w Enagas. Niebezpośrednio udziałowcem Snam jest również min. singapurski GIC. Snam posiada najbardziej „paneuropejską” sieć gazową, rozprzestrzeniającą się oczywiście na terenie Italii, ale również w południowej Francji, Austrii i w Grecji w ramach joint-venture w TAP i DESFA.

Po tak zarysowanej strukturze udziałowców widać wyraźnie, iż jest to liga dość poważnej wagi. Na terenie kontynentu europejskiego warto wyróżnić przy tej okazji dwie inwestycjach w które zaangażowane są wspólnie Fluxys, Snam i Enagas. Mianowicie:

- TAP, czyli Transadriatic Pipeline - przedłużenie gazociągu TANAP - mający być odnogą południowego korytarza gazowego. Transportuje on azerski gaz via Turcja i Grecja dalej do krajów starej EU;

- DESFA - traktowana jako jedna z odnóg TAP. Prywatyzacja greckiego operatora gazowego – TSO - była jednym z warunków mającego miejsce kilka lat wstecz bailoutu greckiego. Trójka Hiszpańsko-Włosko-Belgijska posiada 66% przedsięwzięcia. Dość agresywnie w Helladzie rozpiera się także Gazprom. Ze względu na szlak Turecki, Grecja stała się z ostatnimi laty ważnym hubem gazowym na południu Europy, ale z minimalnym udziałem kapitału stricte greckiego.

W kontekście struktury EU, waga wspomnianych jest silna. Jednak oddalając obraz, trzeba będzie sparafrazować Mickiewicza:

"Było cymbalistów wielu, ale żaden nie śmiał zagrać przy..."

... Gazpromie.

IMPORT GAZOWY EU – KIERUNEK WSCHÓD

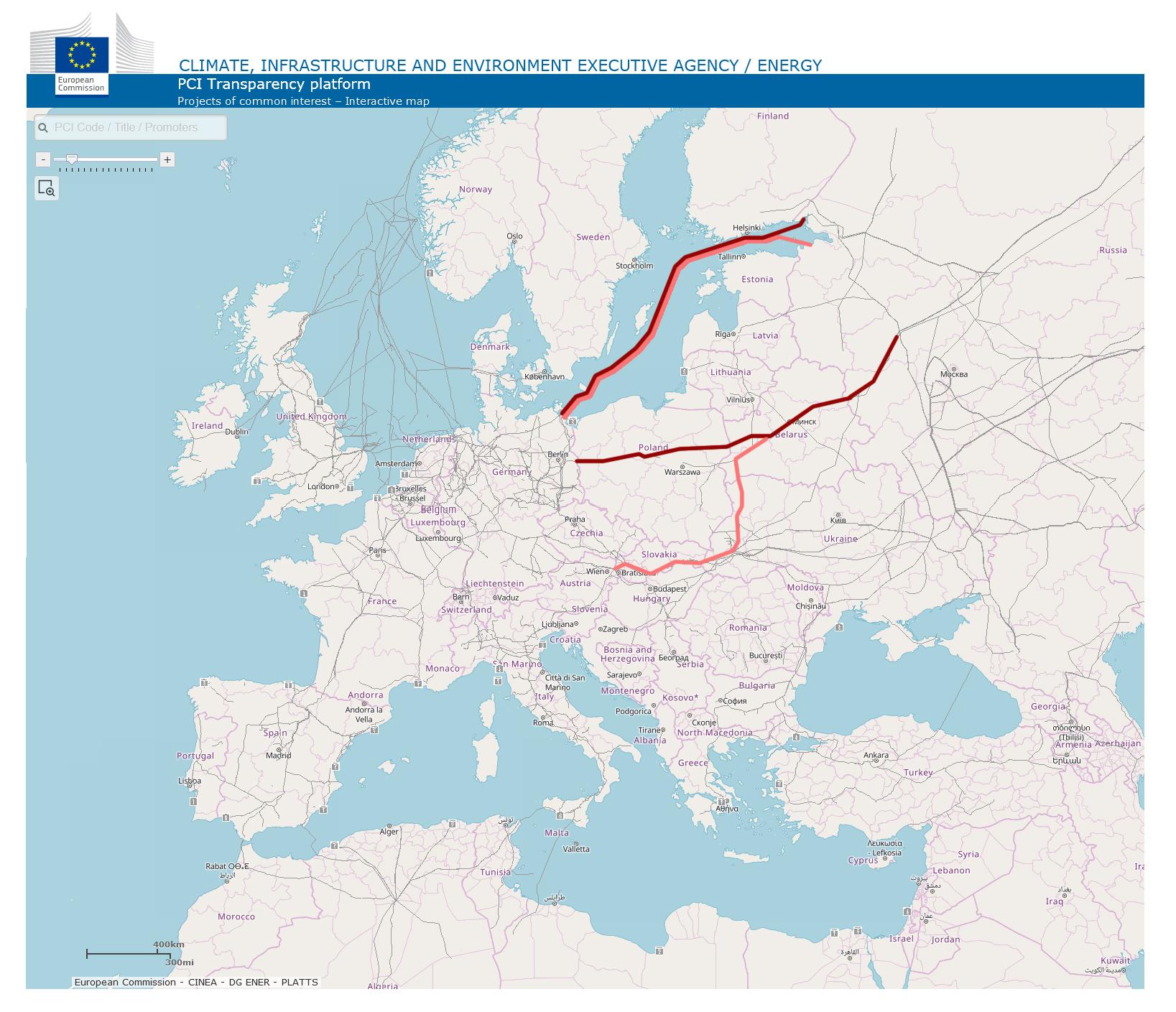

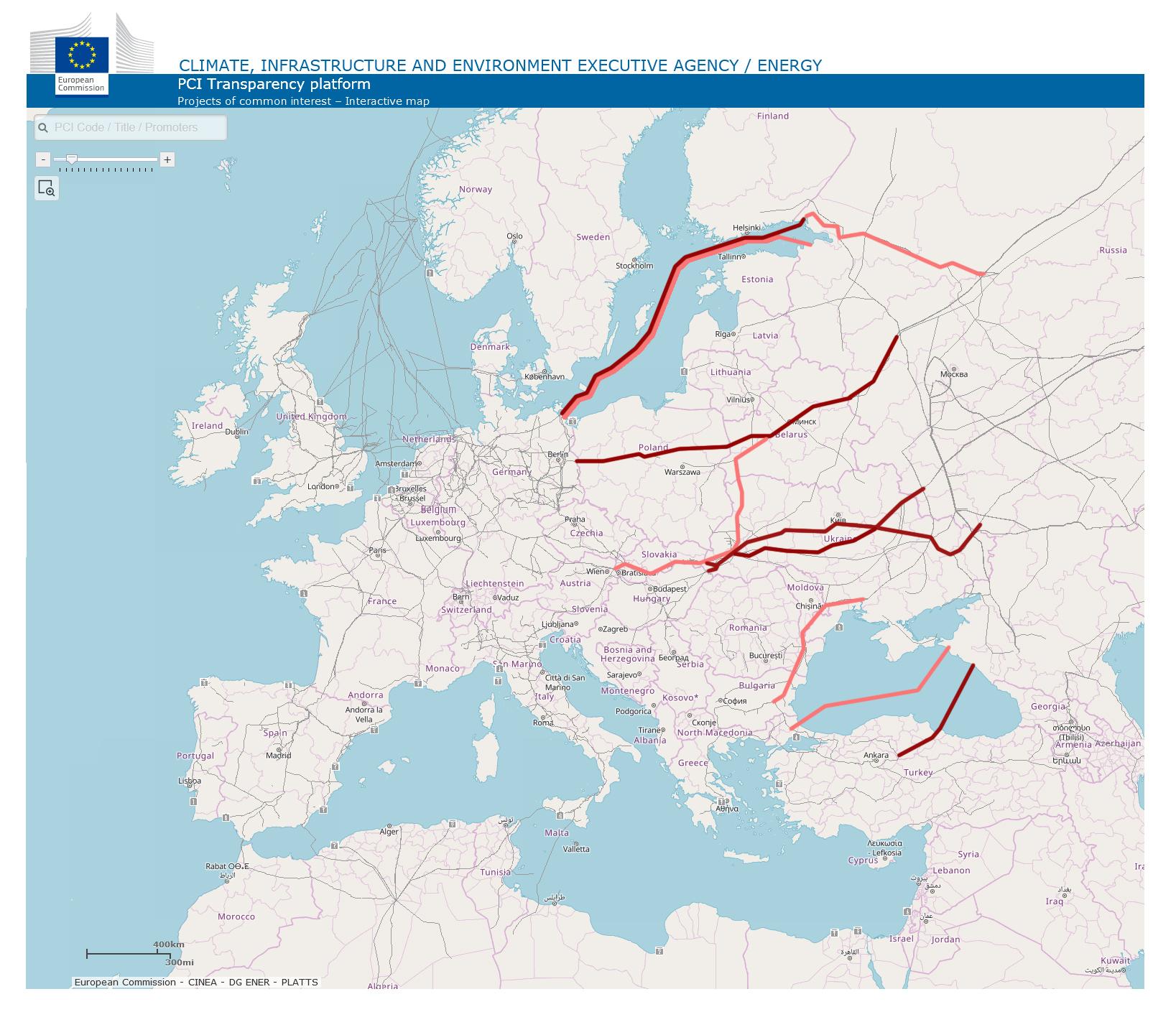

W jaki sposób dociera gaz do Europy, czy może raczej EU. Istnieje spora sieć gazociągów zarówno wielko-przepustowych jak i mniejszych.

Gazprom – czy też ogólnie Rosjanie – odpowiadają za 48% dostaw gazowych do EU. Robią to zarówno używając gazociągów jak i LNG. Dostarczają oni do Europy gaz kilkoma kierunkami:

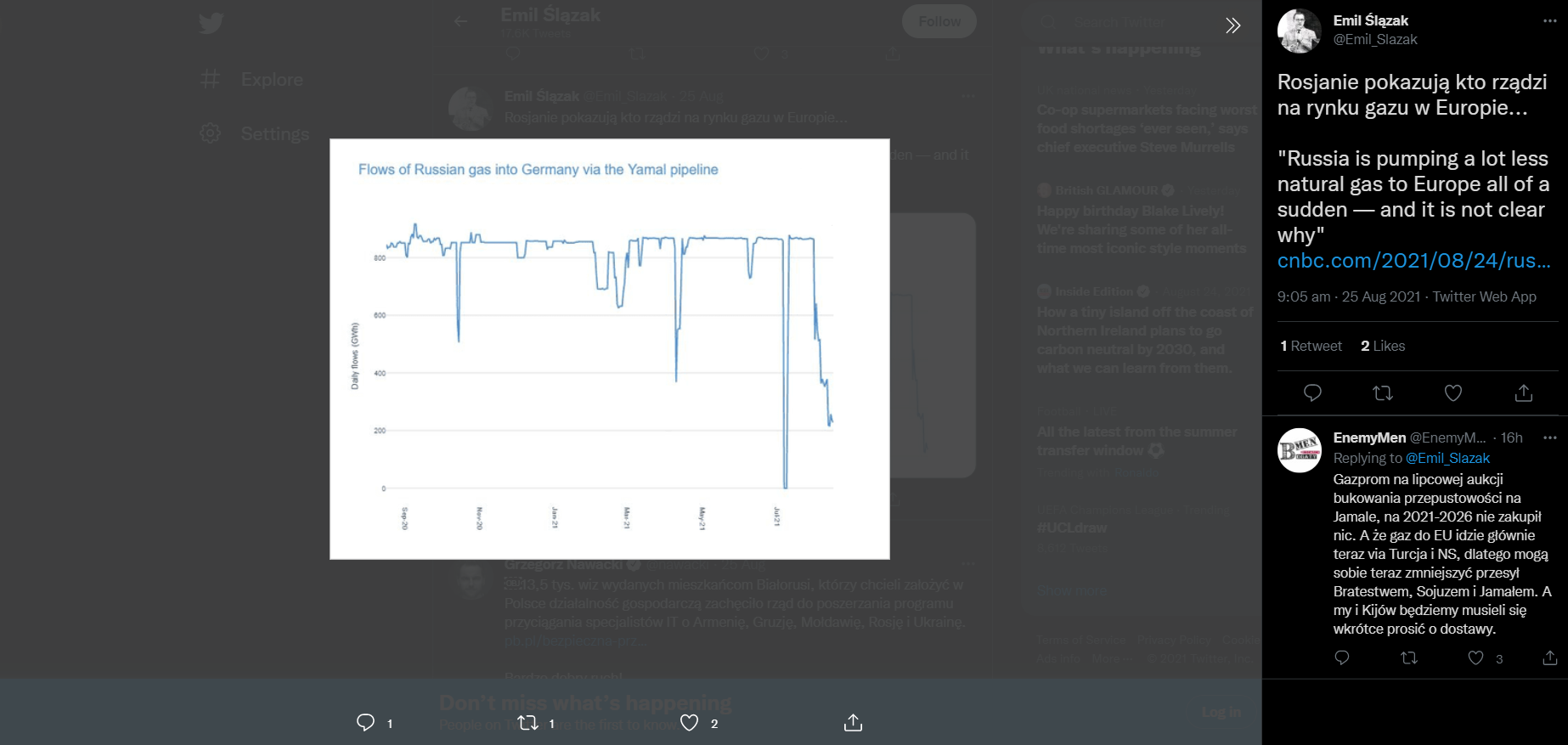

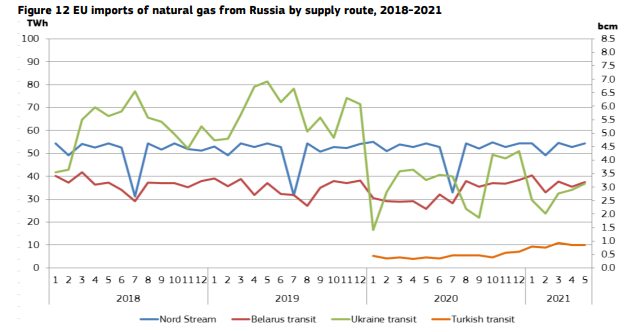

Gazociąg Jamał przechodzi z Rosji, przez Białoruś, Polskę aż do Niemiec gdzie łączy się z gazociągiem Jamal. Przepustowość maksymalna 33 bcm została osiągnięta w 2005 r. Nitka druga rozgałęzia się na Białorusi i przechodzi przez Ukrainę, omijając Polskę, kierując się przez Słowację do Austrii. To jest efektem sporów na linii Warszawa – Moskwa w wyniku czego odnoga Jamał 2 nie przechodzi przez województwa lubelskie i podkarpackie. I po części ważnym powodem powstania NS i NS2. Równolegle z gazociągiem Jamał przechodzi ropociąg Północne Światła, który bliżej Polski przechodzi w swojsko socjalistycznie brzmiąca nazwę „Przyjaźń”.

Jamałem dociera do EU aktualnie mniej gazu, podobnie jak przez Ukrainę, ale o tym na zakończenie wpisu.

Nord Stream 1 to 55 bcm złożone z dwu równoległych nitek zaczynających się w Wyborgu. Ułożone są na dnie bałtyckim na południe od Gotlandii i z pominięciem lądowego tranzytu przez Estonię, Łotwę, Litwę, Białoruś, Ukrainę, czy Polskę. Kierują się one bezpośrednio do Niemiec w okolicy Greifswaldu.

Równolegle do NS1 ciągnie się inwestycja Nordstream 2, czyli kolejny gazociąg o którym dość głośno było ostatnimi laty i którego rolę omówię dalej. Nordstream 2 to kolejne 55 bcm rocznie. Polskę omija również szerokim łukiem, a cały projekt NS zaopatruje w ten sposób Niemcy w 110 bcm - czyli ok 1/3 zapotrzebowania całej EU w gaz z importu. Lub tez 100% potrzeb gazowych samych Niemiec z lekkim naddatkiem.

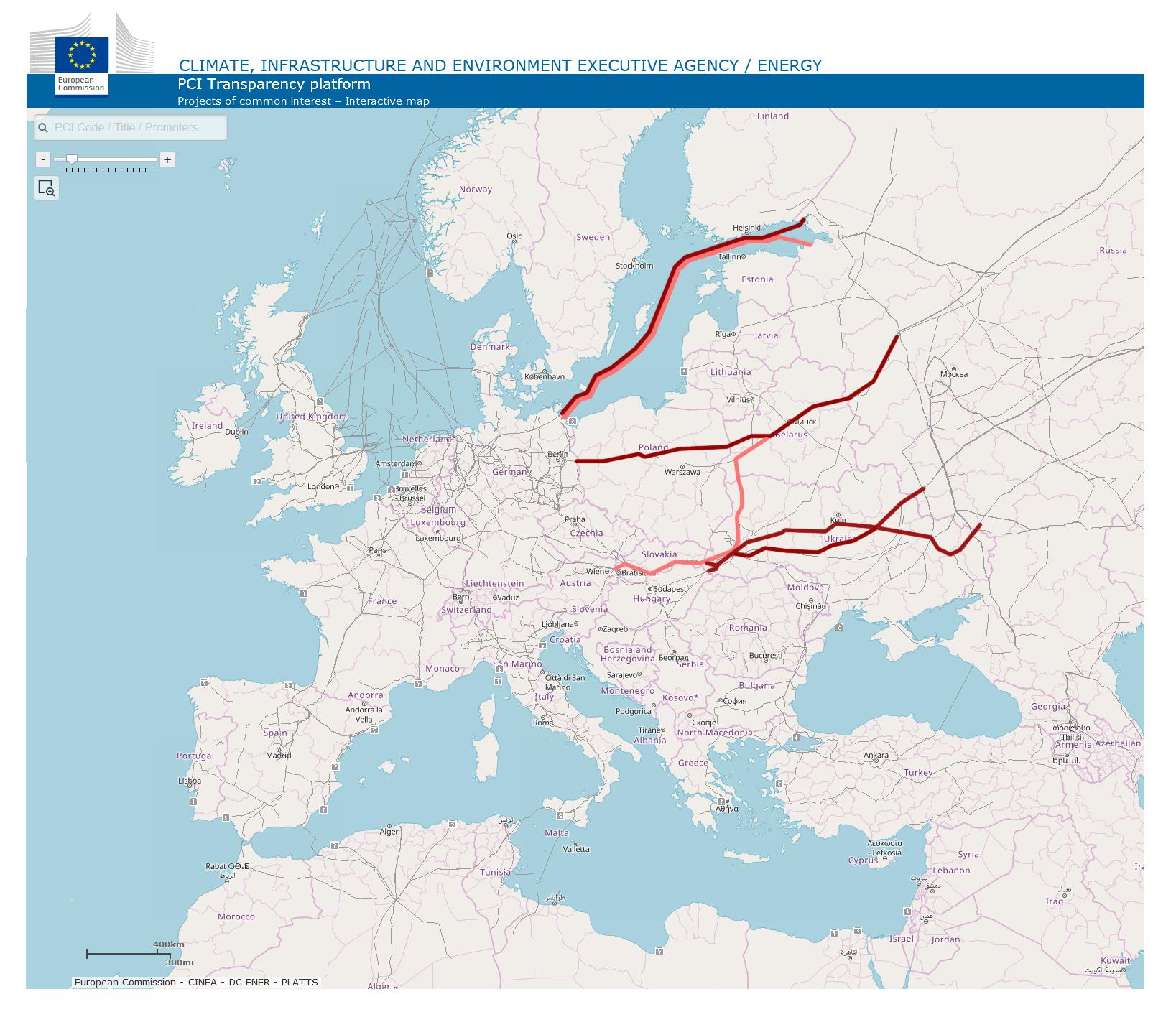

Braterstwo, Sojusz i Postęp to datujące się na lata 60-te i dalej 80-te gazociągi międzykontynentalne. Skoro zatem datujące się na czasy ZSRR, to też ich nazewnictwo nie powinno dziwić. Łączą się one w linie równoległe na terenie Ukrainy. Z całą połączoną infrastrukturą, to jest to max. przepustowość 130 bcm, ale używa się zaledwie 40 bcm i mniej. Kierują się one via Ukraina na Słowację, Węgry a dalej do Czech i Austrii. W ten sposób Gazprom posiada ekspozycję gazową sięgającą nie tylko Niemiec ale i Włoch, Słowenii i Chorwacji. Poprzez naszych południowych sąsiadów łączą się one z niemieckim gazociągiem Megal.

Dzięki porozumieniu z 1986 r. z Rosji, poprzez Ukrainę, Rumunię i dalej do Bułgarii i na południe ciągną się 2 nitki Gazowej Drogi Transportowej.

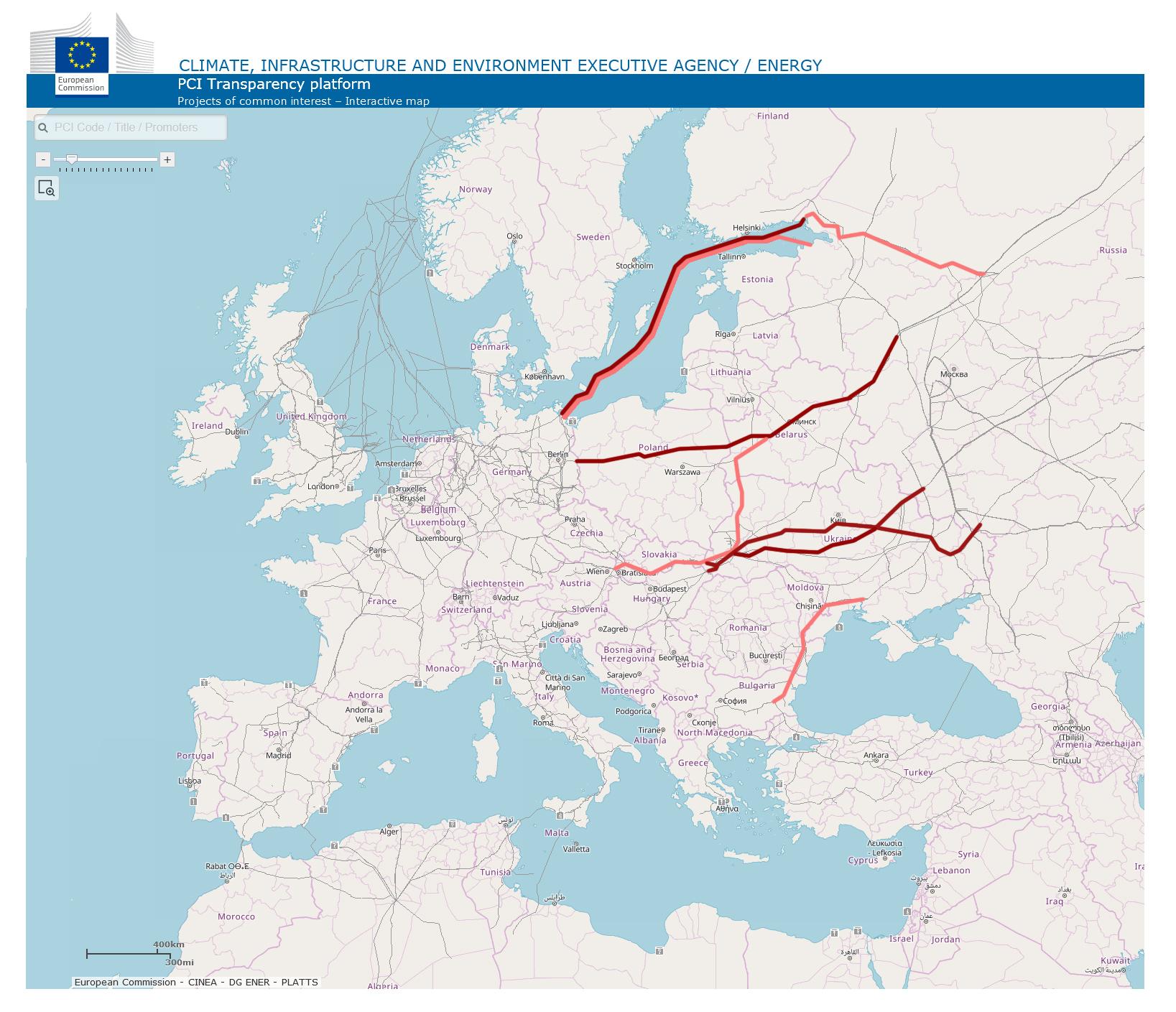

Dodatkowo należy wspomnieć jeszcze o mniejszych gazociągach Jak np. Vyborg-Imarta. Jest to gazociąg o przepustowości 6 bcm dostarczający węglowodór do Finlandii. Niby pod względem przepustowości nie ma porównania względem opisanych, ale jest on jedną z nitek łączących rosyjski Jamał z odcinkiem NS/NS2.

Pro forma trzeba też powiedzieć o skasowanych już planach gazociągu South Stream z Rosji via Morze Czarne do Bułgarii. Moloch miał mieć przepustowość 63 bcm. Jego duchowym spadkobiercą jest Turk Stream

Jak prezentuje się przesył z Rosji? Szlak ukraiński jak i polski tracą na znaczeniu dzięki polityce i nitkom NS/NS2 oraz po części Turcji.

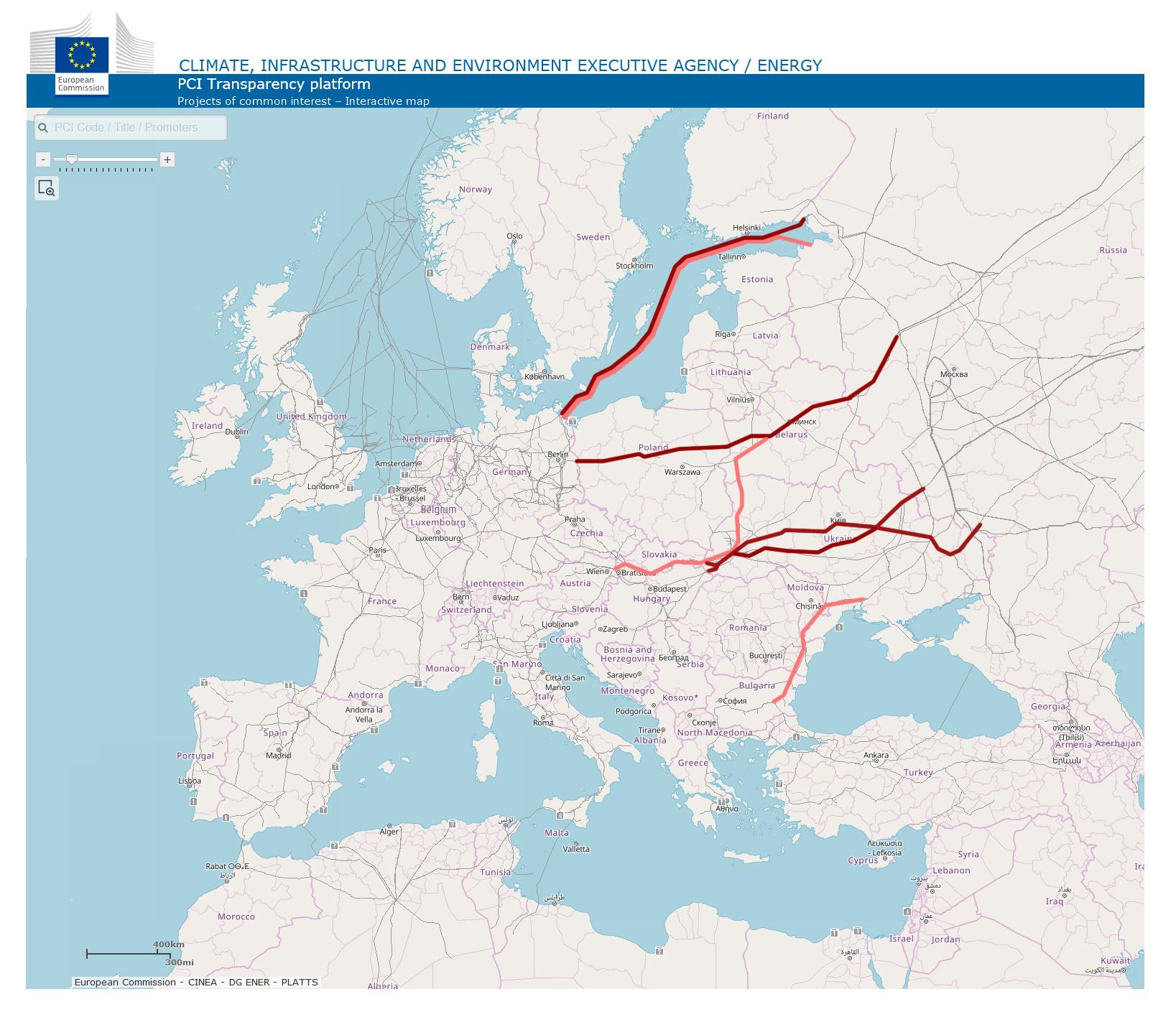

No własnie - Turcja. Z pominięciem krajów tranzytowych, przez dno Morza Czarnego przechodzą gazociągi Blue Stream z 11-16 bcm oraz Turk Stream z 31.5 bcm (oryginalnie planowany nawet i na 63 bcm). Ten, doszedł do skutku, pomimo politycznych sporów na linii Moskwa-USA-EU-Kijów-Krym, które spowodowały skasowanie planów Blue Stream II oraz South Stream. Pełna przepustowość Turk Stream jeszcze nie została osiągnięta, ale w 2020 r. do Europy dotarło 5.8 bcm a prawdopodobnie dalsze 6 bcm zużyła sama Turcja.

TAP czyli rurociąg Trans-Adriatycki ma przepustowość 10-20 bcm i oddany został do użytku w 2020 r. Poprzez Turcję, łączy EU z azerskimi polami gazowymi. TAP to europejska cześć gazociągu, który w Turcji nosi nazwę TANAP. Jest to tzw. Europejski korytarz południowy. Wiele lat wstecz TAP/TANAP konkurował z projektem Nabucco. Ostatecznie azerskie konsorcjum Shah Deniz (którego głównym udziałowcem jest BP) zdecydowało się na ten pierwszy projekt.

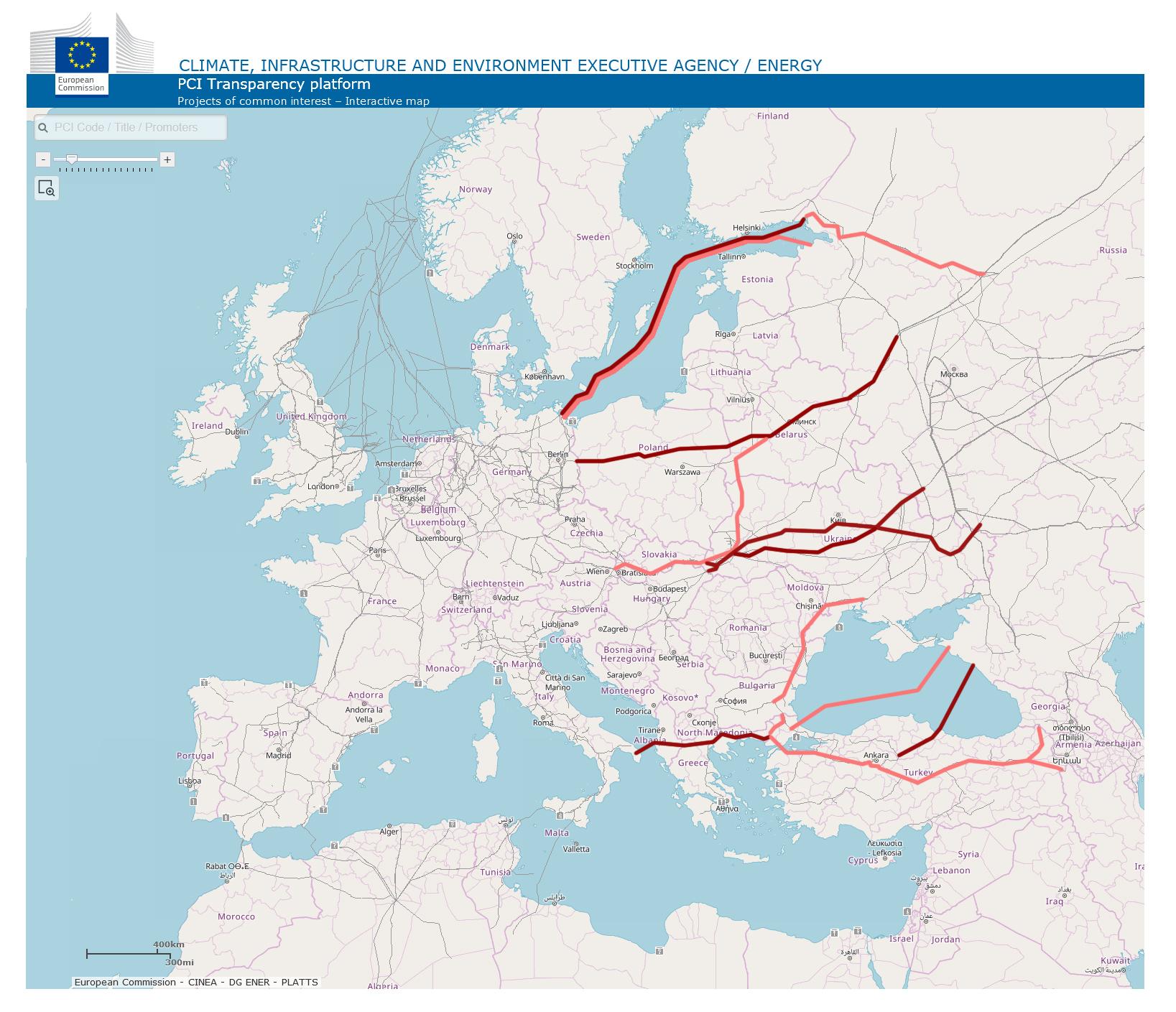

IMPORT GAZOWY EU – KIERUNKI INNE

Od kierunku południowego gaz dociera do EU z północnej Afryki, poprzez Morze Śródziemne i aż do Włoch i Hiszpanii. Stawia to w dobrej pozycji wspomniane wcześniej Snam i Enagas. Z algierskiego Hassi R’mel gaz kieruje się do Hiszpanii poprzez gazociągi Maghreb (12 bcm) oraz Medgaz (8 bcm). Do Włoch docierają natomiast libijski Green Stream (11 bcm), algierski Trans-Mediterranean (20 bcm). Istniały / istnieją przy tym plany budowy linii Galsi z Tunezji (10 bcm) i nitki transsaharyjskiej łączącej Nigerię z algierskim hubem Hassi R’mel (30 bcm). Na ten moment jednak z kierunku afrykańskiego jest to łącznie ok. 50 bcm, czyli mniej niż przez sam Nord Stream 1.

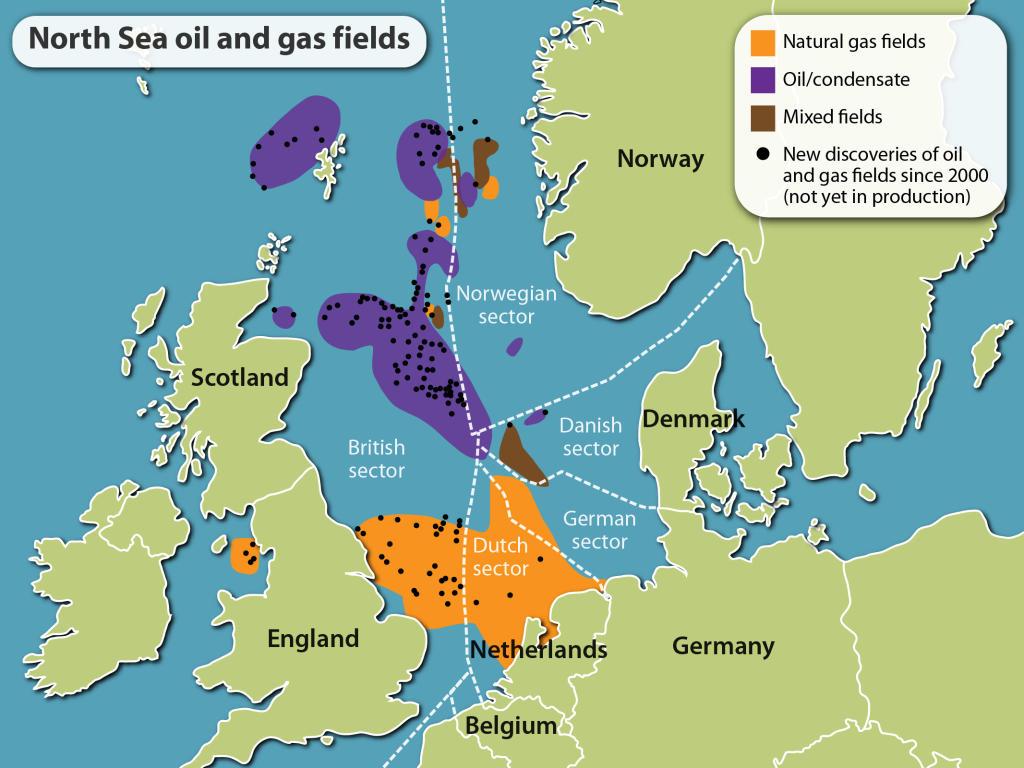

Bilans Gazowy EU ratuje częściowo Morze Północne i podmorskie złoża ropy i gazu. Północ pomiędzy Wielką Brytanią a Norwegią obfituje przede wszystkim w ropę, natomiast południe pomiędzy Holandią a Wielką Brytanią w gaz. W związku z odkryciami tych złóż w latach 60-tych XX w. powstała dość intensywna siec gazociągów, która łączy ze sobą Norwegię, UK, Benelux, Danię i Niemcy. Są to kraje korzystające przede wszystkim z dobrodziejstw gazu Morza Północnego. Obszar ten eksploatowany intensywnie stopniowo traci na znaczeniu, ze względu na brak odkryć nowych złóż.

Norwedzy nie potrzebują gazu z Morza Północnego praktycznie wcale dla swoich potrzeb domowych, praktycznie całość kierowana jest na eksport. Norwegia zapewnia zapotrzebowanie 24% europejskiego gazu. Skandynawowie starają się wydobywać rokrocznie w miarę stałe poziomy, tak aby móc zapewnić swojej gospodarce i funduszowi stał zrównoważony poziom przychodu. Zrównoważona (w przeciwieństwie do np. brytyjskiej) polityka wydobycia węglowodorów oraz nieliczne odkrycia nowych złóż, umożliwiają im na ten moment kontynuację stałego poziomu wydobycia, przynajmniej do 2030 r. A o zbyt - będąc sąsiadem bloku EU - Oslo również martwić się nie musi.

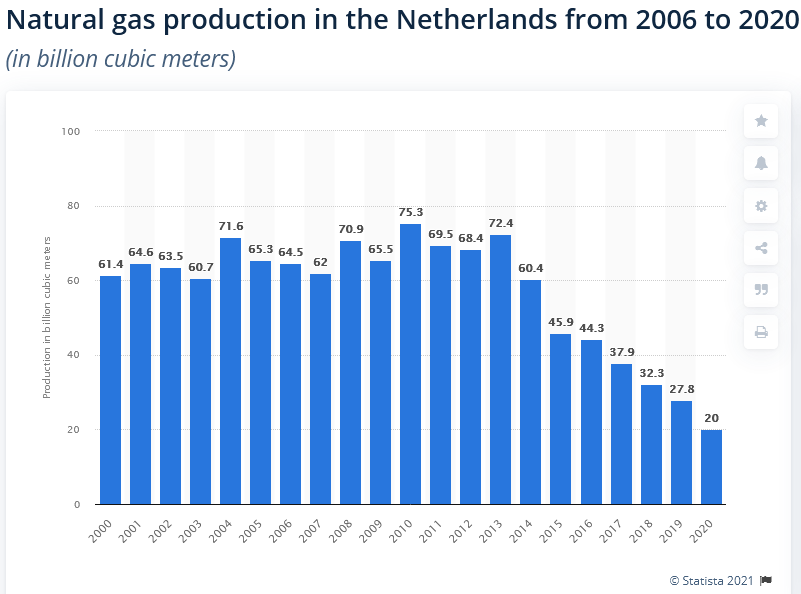

Należy wspomnieć również o Holandii. Ta jest oczywiście w strukturach EU i jest też największym producentem gazu spośród 27 krajów. Do 2013 r. Holendrzy produkowali 60-72 bcm rocznie. Od 2015 r. widzimy znaczący spadek. W 2019 r. produkcja gazu wyniosła 27.8 bcm, a w pandemicznym roku pierwszym 20 bcm. Skąd takie znaczne spadki? Z jednej strony wspomniane już brak nowych odkryć i intensywna eksploatacja. Z drugiej natomiast rząd niderlandzki zmniejsza od wielu lat produkcję gazu z największego europejskiego pola gazowego – Groningen.

Jest ono odpowiedzialne za 50% holenderskiej produkcji gazu, reszta zaś jest rozsiana po całej niderlandzkiej strefie morskiej Morza Północnego. Ze względu na spowodowane wydobyciem gazu trzęsienia ziemi – w tym o magnitudzie 3.6 w Huizinge w 2012 r. a także kolejne w 2016 i 2018 r.- oraz wyeksploatowanie ponad 75% złoża, Holendrzy podjęli decyzję o ograniczeniu produkcji. Wspomniane trzęsienia były dość ważne w kontekście kraju nizinno-depresyjnego, jakim są Niderlandy. Nawet małe podmorskie trzęsienie i będąca jego efektem fala morska, powoduje straty dla infrastruktury nadbrzeżnej kraju. Ostatnie limity wydobycia dla Groningen na okres październik 2020 – wrzesień 2021 wynoszą 9.3 bcm. A do 2030 r. produkcja z tego pola ma zostać zatrzymana.

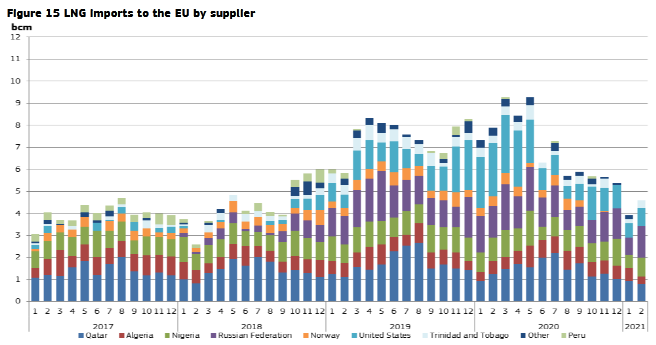

Na koniec należy wspomnieć o LNG oraz w tym kontekście o USA. W 2017 i 2018 r. import gazu skroplonego do EU oscylował w obszarze 4 bcm miesięcznie, czyli circa 48 bcm rocznie. Poziom ten wzrósł w 2019 i w pierwszej połowie 2020 r. średnio oscylując na obszarze 7.5-8 bcm na miesiąc. Od czerwca 2020 r. widzimy jednak spadki które skokowo zmniejszyły ten poziom do ok 4-5 bcm miesięcznie.

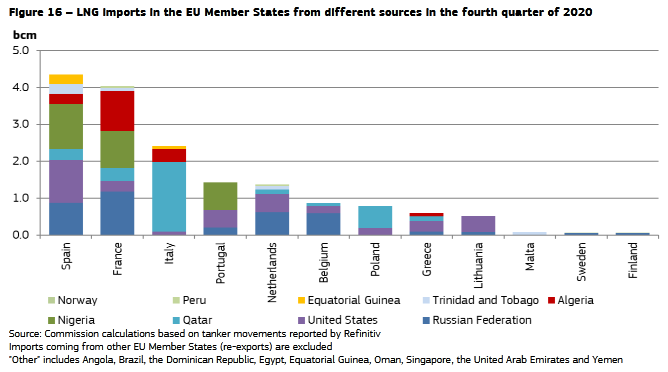

Procent gazu przyjętego przez terminale LNG jest w EU znacznie mniejszy, niż dla przepływającego przez gazociągi i może być traktowany zaledwie jako częściowa dywersyfikacja. W 2020 r. USA dostarczyło 18.8 bcm LNG do EU czyli 22% całego LNG przyjętego przez EU. W dalszej kolejności były Katar z 18 bcm (21%) i Rosja z 17 bcm (20%). Poza podium znalazły się m.in. Nigeria z 12 bcm (14%) oraz Algieria z 8 bcm (10%). Co ciekawe, w kontekście Polski okazuje się, że to nie USA było głównym dostawcą LNG do Gazportu im. Lecha Kaczyńskiego, a Katar – 78%.

WIELKA POLITYKA SALONOWO-ZIELONA

Nabucco nie powstało, inwestycje trans-afrykanskie również nie, Groningen dochodzi do kresu użyteczności, UK ma tyle gazu ile sama potrzebuje, Norwegia jest droga i perspektywicznie z czasem będzie miała ten sam problem co Niderlandy. A na łonie EU trwają poważne debaty polityczne w kontekście uznawania energii generowanej w zależności od źródła. Tymczasowo wyłączono atom i gaz z finansowanych przez EU list przejściowych na zieloną energię. Za atomem lobbują Francuzi i Czesi, z kolei za Gazem Bułgaria, Rumunia i Polska. W Brukseli chodzi natomiast stricte o politykę, finanse i o to, kto na zmianach w generowaniu energii zarobi a kto straci.

„Czysta planeta dla wszystkich – Europejska długoterminowa wizja strategiczna dobrze prosperującej, nowoczesnej, konkurencyjnej i neutralnej dla klimatu gospodarki”oraz „Długoterminowa strategia rozwoju niskiej emisji gazów cieplarnianych UE i jej państw członkowskich”. To dwa dokumenty determinujące cele Brukseli. Z czego pierwszy jest całkiem detaliczny a drugi to dokument w stylu „uroczyście ślubujemy, tak nam dopomóż... Spinelli?”

UE chce oprzeć miks energetyczny na OZE w ok. 80% i atomie na poziomach ok. 5%. Ma to pozwolić EU stać się obszarem zero-emisyjnym w połowie stulecia. Władze UE podkreślają, że cały proces transformacji energetycznej ma zostać zrealizowany zgodnie z zasadami sprawiedliwości społecznej. W tym celu utworzono tzw. “Mechanizm Sprawiedliwej Transformacji”, który jest elementem tzw. Europejskiego Zielonego Ładu, przyjętego przez Komisję Europejską w grudniu 2019 roku

Bajki powiadam.

Ufającym w sprawiedliwy i zrównoważony unijny "nowy green deal" warto przypomnieć ze już kilka lat wstecz wyleciało z niego dotowanie nowych elektrowni atomowych przez komisję europejską, co opisałem w swojej analizie:

Tu wielką rolę odgrywają Niemcy wygaszający swoje elektrownie atomowe. Z kolei na nieśmiałego oponenta wyrasta Francja, zależna od atomu jak żaden kraj w Europie. Zresztą jedyny kraj w EU posiadający technologię budowy reaktorów. KE podnosi jednak nierozwiązany po dziś dzień problem przechowywania odpadów nuklearnych oraz bezpieczeństwa reaktorowego.

Z kolei dla gazu czarne chmury trochę odeszły na bok. Dzięki ukończeniu NS2, Niemcy staną się głównym hubem gazowym EU. Jürgens potwierdził, że w rzeczywistości technologia gazowa będzie potrzebna do zapewnienia odpowiedniego zaopatrzenia w energię w okresie przejściowym. Jednak uznał naleganie Niemiec na włączenie projektów gazu ziemnego do swoich planów finansowania ekologicznego jako „irytujące”, biorąc pod uwagę deklarowaną ambicję kraju, aby stać się liderem w dziedzinie finansowania ekologicznego. Ogólnie jednak KE arbitralnie zapowiedział że do tematu powróci w 2 połowie 2021 r.

Widoczne są zatem spory w temacie gazu. Przykłady - z jednej strony pani Commissioner for Financial Services Mairead McGuinness widzi, że gaz jako element przejściowy jest potrzebny. Z drugiej natomiast holenderski zielony polityk Bas Eickhout, stwierdza, że cel dotyczy 2050 r., więc czasu nie ma, silne inwestowanie w paliwa przejściowe to błąd a gaz w kontekście zero-emisyjnosci to żart.

Faktem jest, że skoro deklaruje się odchodzenie od paliw spalanych jak węgiel, trzeba je czymś zastąpić. Albo rzucić się od razu na głęboką wodę, co pogrąży mniej zamożne od Niemiec i Francji gospodarki europejskie zależne od paliw kopalnych w formie płynnej czy stałej. Debata na łonie KE ciągnie się już od dawna i skończyć się nie może. Jeszcze ciekawszym jest jak rozkładają się siły w EU – z Niemcami propagującymi gaz, co do niedawna było m.in. naszą prerogatywą i Holendrami od dawna będącymi tak zielonymi, że przypominają w swoim fanatyzmie czerwonych komisarzy ludowych.

Tymczasem ze względu iż w grę wchodzą miliardowe sumy związane z europejskimi i krajowymi kontraktami na dostawę gazu, ów węglowodór stał się ostatnimi laty jednym z przedmiotów walki politycznej pomiędzy USA a podzieloną EU i Moskwą. W szerszym kontekście chodzi nawet nie tyle o przeciągnięcie Rosji na stronę USA w konflikcie z Chinami, co wręcz aktualnie o zachowanie jej życzliwej neutralności. A wszystko to co widzieliśmy ostatnimi laty czyli powstanie inicjatywy Trójmorza spór polityczny o Mińsk, wojna na wschodzie Ukrainy, status Krymu, spór ormiańsko-azerski na kaukazie, szorstka przyjaźń Ankary i Moskwy, Afganistan, próba rewolucji w Kirgistanie i wiele wiele innych to elementy tego sporu. Jednym z nich, wywołującym skrajne emocje w Warszawie oraz krajach Trójmorza był oczywiście pewien ułożony na dnie Bałtyku gazociąg.

WAGA NS2 DLA NIEMIEC

Nord Stream 2 podzielił Europę a sama konstrukcja opóźniła się o ponad rok ze względu na amerykańskie sankcje na podmioty zaangażowane w projekt. Głównym założeniem jest dostarczenie gazu z Rosji do Niemiec z pominięciem krajów tranzytowych. Ostanie porozumienia zawarte pomiędzy stroną amerykańską a rosyjską dały niby-zielone światło do kontynuowania inwestycji. Zostało zatem do ułożenia około 10-15 km rur na dnie Bałtyku oraz podłączenie NS2 do sieci Europejskiej. Choć nadal odbywa się w atmosferze unijnych i wewnątrz niemieckich sporów politycznych.

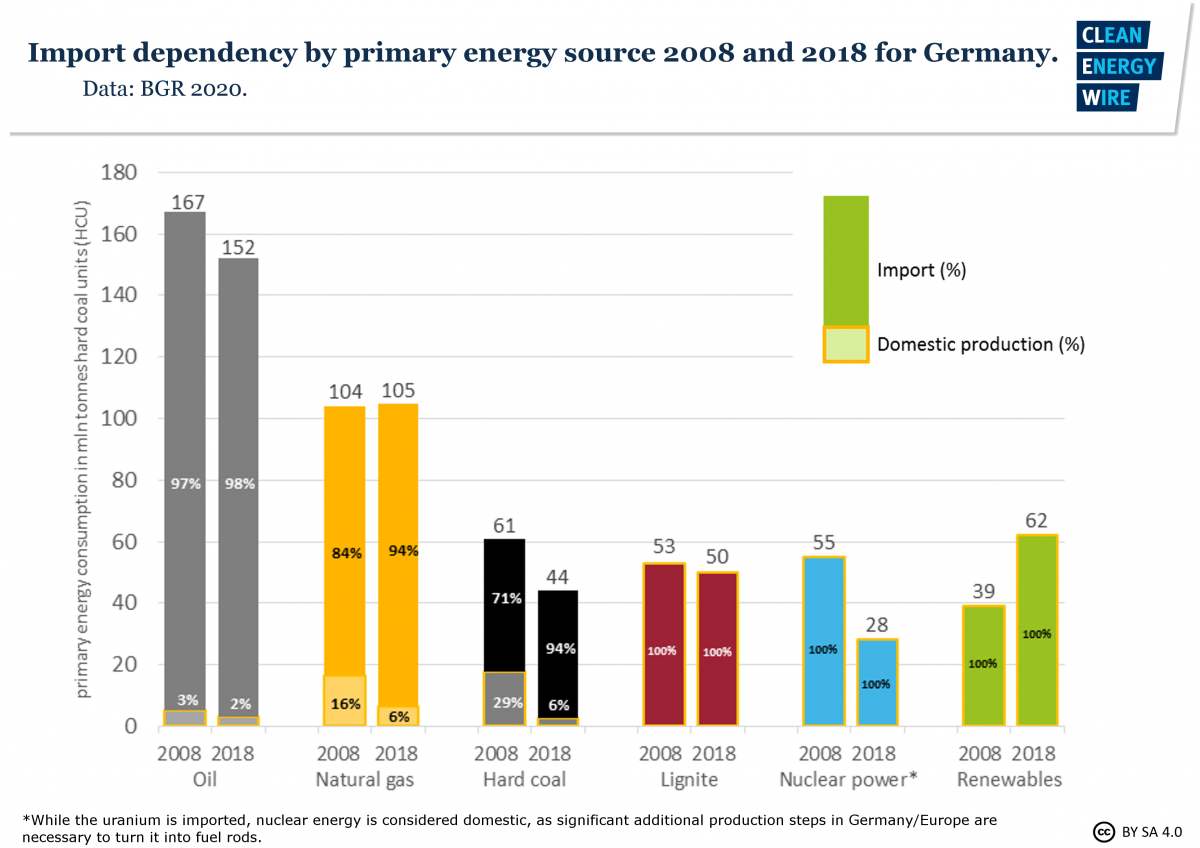

Gaz odpowiada za ok 20-25% niemieckiej generacji energii. Z zapotrzebowaniem importowym rzędu 90 bcm Republika Federalna dotychczas starała się dywersyfikować kierunki dostaw. W 2015 r. było to 35% z Rosji, 34%z Norwegii i 29% z Niderlandów. Praktycznie całość docierała do Niemiec rurociągami, ponieważ Republika Federalna nie posiada infrastruktury do przyjmowania LNG. Ze względu na wygaszanie wydobycia gazu przez Niderlandy, co omówiłem wcześniej, oraz ze względu na deklarowane przez Berlin wygaszanie własnych kopalni węglowych – co w rezultacie zwiększy zapotrzebowanie Niemiec w najbliższych dekadach na alternatywę - postawiono na dostawy z Rosji.

Niezależne think-tanki stawiają pod znakiem zapytania kierunek obrany przez Berlin stwierdzając, że aż tyle gazu Niemcy nie będą potrzebować dla okresu przejściowego a ewentualne braki można by z łatwością uzupełnić dostawami LNG. Stawia się pod znakiem zapytania również modele przewidujące zwiększanie zapotrzebowania na gaz przez Niemcy. Niemiecki Instytut Badań Ekonomicznych wręcz napisał, że modele konsumpcji energetycznej z uwzględnieniem NS2 są oparte na znaczącym przewartościowaniu zapotrzebowania na gaz zarówno w Niemczech jak i w Europie. Jednak z finansowego punktu widzenia, Niemcy stały się głównym hubem dystrybucyjnym gazu dla Europy. Poza elementami polityczno-ekonomicznego lewara gazowego z Berlina na Trójmorze, oraz Moskwy na Berlin, zarówno dla Niemiec i Rosji gazociąg jest też tańszym rozwiązaniem niż transporty LNG.

Dla inwestycji istniały i istnieją również poważne opory ze strony organizacji pro-środowiskowych. Z jednej strony chodzi o to ze gaz nie można do końca uznać za nie mający wpływu na środowisko, a z drugiej chodzi o wpływ konstrukcji na ekosystem Morza Bałtyckiego, który i tak jest w stanie katastrofalnym.

Politycy niemieccy od lat twierdzili za NS i NS2 to inwestycje podyktowane względami stricte ekonomicznymi. Mówili o tym zarówno kanclerz Angela Merkel oraz były kanclerz Gerhard Shroeder – nota bene przewodniczący zarządu NS2. Sam projekt wywoływał spory zarówno w samych Niemczech, jak i na forum europejskim. Tu rozbrzmiewały głosy Polski, Słowacji Ukrainy i innych krajów naszego regionu mówiące o zagrożeniach politycznych i utracie zysków tranzytowych. Sama Komisja Europejska przyznała, że projekt spowolni plan zielonego przeskoku energetycznego. Przykładowy głos z Niemiec, Norbert Röttgen, konserwatysta i przewodniczący Komitetu Spraw Zagranicznych stwierdzał:

“In my view, the federal government’s language regime that, as a private economic project, Nord Stream 2 has nothing to do with politics is unacceptable and provocative.”

Oponenci projektu powszechnie twierdzą również, że pieniądze zarobione na dostawach gazu, Rosja przeznaczy na wzmacnianie militariów i służb, powstrzymywanie reform etc etc. Co oczywiście w długim terminie może stać się niekorzystne politycznie dla EU.

Z czasem narracja niemiecka o projekcie czysto ekonomicznym zaczęła mięknąć. W 2018 r. po spotkaniu z ówczesnym prezydentem Ukrainy – Petro Poroszenko – kanclerz Merkel przyznała w końcu, że nie jest to tylko projekt ekonomiczny ale że trzeba w nim uwzględnić również czynniki polityczne.

Rząd niemiecki twardo stał na swoim stanowisku pro NS / NS2, non stop podnosząc wagę gazu jako paliwa przejściowego dla zielonych reform energetycznych. I stoi na tej pozycji nadal, zapewniając na forum Bundestagu, że będzie dbać o dywersyfikację tak jak tylko to możliwe. A poza tym podnosi również, że cała inwestycja jest w zgodzie z artykułem 194 Traktatu o Funkcjonowaniu EU. Ów mówi o zapewnieniu bezpieczeństwa energetycznego, połączeń międzynarodowych, i zapewnieniu poprawnego działania rynku energii.

Przez ostatnie lata widzieliśmy głośne naciski ze strony administracji amerykańskiej Obamy a później Trumpa dotyczące blokowania inwestycji. Nakładano m.in. sankcje na europejskie podmioty zaangażowane w budowę, w tym szwajcarską firmę Allseas. Lista działań amerykańskich skierowanych przeciw NS i NS2 jest długa i detaliczna. Przed kilkoma miesiącami, wydawało się nawet że sprawa stoi na ostrzu noża, gdy w styczniu 2021 r. w związku z aresztowaniem Aleksieja Nawalnego, nawet parlament europejski oficjalnie odwołał się do Berlina oczekując zatrzymania inwestycji. Jednak pivot polityczny USA względem Rosji ostatecznie przeważył.

W całej tej sytuacji warto zauważyć, że Berlin pokazał wyraźnie, kto rządzi w EU i z kim należy się liczyć. Pomijając wątek relacji USA-Rosja i mocarstw z EU w tym kontekście, oraz niemieckich sporów wewnętrznych, to własnie Niemcy wbrew oporom Brukseli i dużej części krajów członkowskich przepychali cały czas projekt. Jednocześnie gazowy lokalny hub energetyczny w postaci Trójmorza stracił wsparcie polityczne zza oceanu. Co chwilowo czyni go projektem bardzo lokalnym. Przynajmniej do następnego pivotu politycznego z wykorzystaniem Trójmorza jako karty przetargowej. Pozostaje zatem otwarte pytanie – czy Niemcy maja odpowiednie siły nacisku, tak aby brukselski zarząd EU zatwierdził – choć niechętnie - gaz jako paliwo przejściowe dla celów zielonej transformacji? Jest to bardziej prawdopodobne z każdym dniem bliżej uruchomienia NS2. Ale czy dzięki NS i NS2 będziemy mieli tańszy gaz? Bardzo, ale to bardzo wątpliwa sprawa.

POLSKI ŁĄCZNIK

A co z Polską? Wszystko w temacie zostało omówione już przez naszych komentatorów i analityków oficjalnych jak i nurtu poza msm w dość dokładny sposób. Dyskutowaliśmy to również na Linkchat oraz w naszych cotygodniowych przeglądach KOT. Po raz kolejny zbytnio zawierzyliśmy jednej stronie, nie pozostawiając sobie alternatywy. Kolejny raz zostaliśmy potraktowani jak pion którego można poświecić na lokalnej geo-szachownicy i wmanewrowani w wymachiwanie szabelką w czyimś interesie, zamiast w swoim własnym. Po raz kolejny, dość brutalnie pokazano nam nasze miejsce w szeregu. Pozostaje mieć nadzieję, że kiedyś wyciągniemy z tego wszystkiego wnioski. Kiedyś.

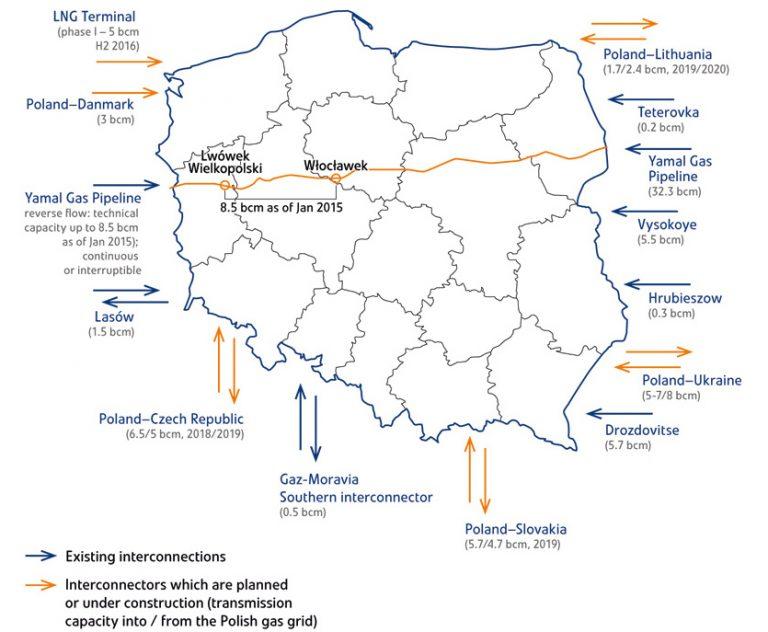

Co należy zaznaczyć, w lipcowych aukcjach gazowych na bukowanie przepustowości na Jamale na okres 2021-2026, Gazprom nie zabukował nic. Zamawiający zazwyczaj mają tańsze ceny za transmisję, ale tu chodzi raczej o fakt, że nie zrobił tego główny dostawca korzystający z przepustowości gazociągu. Z jednej strony niekorzystny dla nas kontrakt gazowy na Jamale kończy się wkrótce, z drugiej natomiast Braterstwo i Jamał straciły własnie na wadze paneuropejskiej, na rzecz NS i NS2.

Skoro circa 70% zapotrzebowania na gaz bierzemy z tego gazociągu, będziemy musieli się teraz bardzo postarać wobec wszystkich naszych kontrahentów gazowych z EU i nie tylko, aby mieć do tegoż surowca dostęp. A to oznacza... płacić. Rosjanie już w 2020 r. wykonali podobny manewr na Braterstwie i Sojuzie via Ukraina, czego efekty wciąż obserwujemy.

W ubiegłych latach to my wspieraliśmy Kijów dostawami w związku z "rosyjskim szantażem". A już wkrótce może być tak, że sami będziemy potrzebowali podobnego wsparcia. Tym bardziej że infrastruktura do przechowywania gazu w Polsce, owszem istnieje, ale jest niewystarczająca. W 2015 r. wynosiła ona 2.7 bcm. W zbliżającym się sezonie grzewczym PGNiG informuje iż jest to prawie 3.2 bcm. Tymczasem roczne zapotrzebowanie Polski na gaz wynosi lekko ponad 20 bcm rocznie i rośnie. Dodając do równania spodziewane opóźnienia i problemy związane z budową Baltic Pipe, oznacza to albo zakupy drogiego gazu na cito poprzez LNG i istniejącą infrastrukturę unijną, albo konieczność wypełnienia luki importem energii w ramach Europejskiej Sieci Energetycznej, albo też wypełnienie luki czasowo węglem. Każde z tych rozwiązań naraża nas na koszta, albo związane z kosztem zakupów, albo w związku z karami emisyjnymi.

Innymi słowy - Leżymy i Kwiczymy, mówiąc kolokwialnie.

Enemy

PYTANIA i ZAŻALENIA

Masz dalsze pytania merytoryczne, coś było niejasne i chciałbyś więcej wyjaśnień, coś zostało niedopowiedziane podczas nagrania? Chciałbyś coś dodać od siebie? Zapraszamy do demokratycznej dyskusji w komentarzach.

ŹRÓDŁA:

- 'https://biznesalert.com/gazprom-decided-not-to-book-the-yamal-pipe-but-it-doesnt-mean-it-will-abandon-it/

- https://ec.europa.eu/energy/infrastructure/transparency_platform/map-viewer/main.html

- http://www.gazpromexport.ru/en/projects/transportation/

- 'https://ipi.gasstoragepoland.pl/en/menu-en/transparency-template/?page=services-and-facilities/technical-characteristics/

- https://www.defence24.com/poland-will-double-its-gas-storage-capabilities

- https://corporateeurope.org/en/2019/09/who-owns-all-pipelines

- https://ec.europa.eu/energy/infrastructure/transparency_platform/map-viewer/main.html

- https://ec.europa.eu/energy/sites/default/files/quarterly_report_on_european_gas_markets_q4_2020_final.pdf

- https://ec.europa.eu/energy/sites/default/files/quarterly_report_on_european_gas_markets_q1_2021_final.pdf

- https://ec.europa.eu/energy/sites/ener/files/eu-us_lng_trade_folder.pdf

- https://ec.europa.eu/eurostat/cache/infographs/energy/bloc-2a.html

- https://ec.europa.eu/eurostat/statistics-explained/index.php?title=Energy_production_and_imports

- https://ec.europa.eu/eurostat/statistics-explained/index.php?title=File:Fig_1.png

- https://ec.europa.eu/info/news/quarterly-market-reports-confirm-globalised-nature-gas-market-1st-quarter-2021-2021-jul-08_en

- https://en.wikipedia.org/wiki/Interconnector_(North_Sea)

- https://en.wikipedia.org/wiki/Trans-Saharan_gas_pipeline

- https://energyindustryreview.com/analysis/eu-gas-consumption-and-production-in-q1-2020/

- https://www.aa.com.tr/en/energy/general/eus-gas-consumption-imports-production-down-in-2020/32422

- https://www.argusmedia.com/en/news/2238276-uk-gas-exports-to-eu-to-stay-low

- 'https://www.bogaty.men/koty-23-2021/

- 'https://www.bogaty.men/uranium-czyli-zasilanie-geste-cz-v-atom-pl/

- https://www.cleanenergywire.org/factsheets/gas-pipeline-nord-stream-2-links-germany-russia-splits-europe

- 'https://www.crystolenergy.com/assessing-future-north-sea-oil-gas/

- https://www.cleanenergywire.org/factsheets/germanys-dependence-imported-fossil-fuels

- https://www.enerdata.net/publications/daily-energy-news/netherlands-cuts-groningen-gas-production-2020-2021.html

- https://www.entsog.eu/members

- https://www.euronews.com/2021/04/21/brussels-delays-decision-on-making-natural-gas-and-nuclear-energy-a-green-investment

- https://www.europarl.europa.eu/news/en/headlines/economy/20190328STO33742/gas-imports-new-rules-for-pipelines-from-non-eu-countries

- 'https://www.europeangashub.com/the-rise-and-fall-of-the-dutch-groningen-gas-field.html

- https://www.europarl.europa.eu/resources/library/images/20170912PHT83721/20170912PHT83721_original.jpg

- https://www.finanzwende.de/presse/statement-zur-sustainable-finance-strategie-der-eu-kommission/

- https://www.fluxys.com/en/company/fluxys-belgium/management-governance

- https://www.grtgaz.com/en/our-group/governance

- https://www.iea.org/reports/gas-market-report-q2-2021/global-gas-review-2020

- https://www.kslaw.com/attachments/000/006/010/original/LNG_in_Europe_2018_-_An_Overview_of_LNG_Import_Terminals_in_Europe.pdf?1530031152

- https://www.marketscreener.com/quote/stock/ENAG-S-S-A-409361/company/

- 'https://www.norskpetroleum.no/en/production-and-exports/exports-of-oil-and-gas/

- https://www.ofgem.gov.uk/sites/default/files/docs/2018/08/ngg_brexit_beis_ofgem_eu_gas_stakeholder_meeting_171010.pdf

- https://www.osw.waw.pl/en/publikacje/osw-commentary/2021-04-08/turkstream-diversifying-south-eastern-european-gas-market

- https://www.researchgate.net/figure/Existing-and-planned-oil-and-natural-gas-pipelines-to-Europe_fig2_301679045

- https://www.researchgate.net/figure/Historical-and-forecast-gas-production-in-The-Netherlands-The-ambition-is-to-maintain-a_fig1_272380964

- https://www.rystadenergy.com/newsevents/news/press-releases/germany-gas-demand-to-top-110-bcm-by-2034-and-nord-stream-2-is-the-cheapest-new-supply-option/

- https://www.snam.it/en/Investor_Relations/Shareholders/

- https://www.spglobal.com/platts/en/market-insights/topics/hydrogen

- https://www.statista.com/statistics/703597/natural-gas-production-netherlands/

- 'https://www.euractiv.com/section/azerbaijan/news/greece-becomes-most-important-hub-for-alternative-gas-in-southeastern-europe/