Uznałem, że warto napisać co nieco o obecnej dość dynamicznej sytuacji na rynkach światowych oraz polskim. Otóż większość światowych indeksów giełdowych jak S&P500, DAX czy WIG20 odnotowały szczyt 23.01.2018. Ponieważ szczyt był dość gwałtowny, całkiem normalna wydała się korekta po osiągnięciu szczytów. Jednakże korekta ma to do siebie, że po pewnym odreagowaniu, indeksy powracają do wzrostów. Obecnie to nie nastąpiło, co sugeruje, że może to oznaczać koniec wieloletniej hossy.

Podejście techniczne

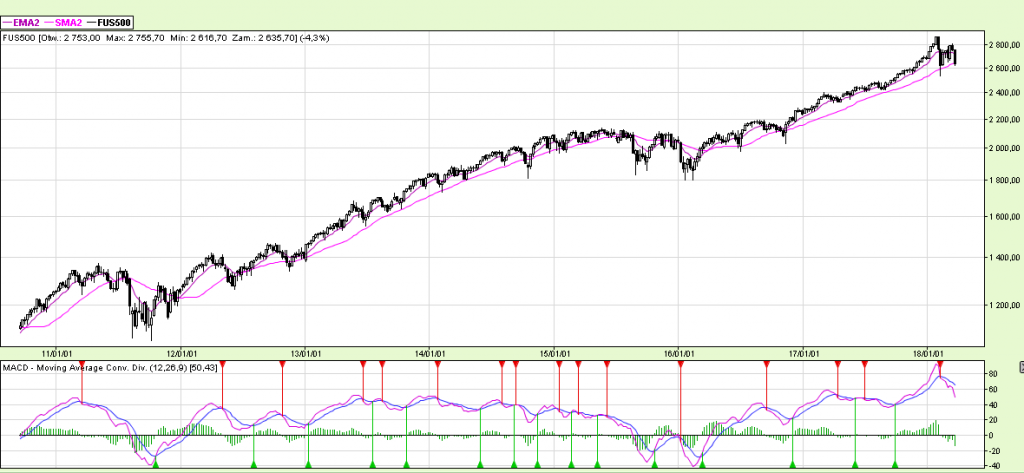

Spójrzmy na wykresy indeksów:

Dokładniej wykresy prezentują kontrakty na wymienione indeksy bazowe, ale dla naszych rozważań nie ma to znaczenia.

W zależności od tego jakiej techniki użyjemy możemy dojść do rozbieżnych wniosków ale po kolei:

- WIG20 – wygląda najgorzej z wymienionych – przebita linia wsparcia, tygodniowe MA10/30 oraz MACD sygnalizują trend spadkowy.

- DAX – tu wygląda nieco lepiej, ale również słabo – gdyby pociagnąć długoterminową linię wsparcia poprzez dołki z 2011 i początku 2016 to wciąż jest jeszcze nieprzebita, ale tygodniowe średnie MA10/30 oraz MACD wskazują już trend spadkowy.

- S&P500 – tu sytuacja wygląda też nieciekawie, ale lepiej niż w przypadku WIG20 i DAXa. W zasadzie tylko MACD sugeruje trend spadkowy. Ani średnie MA10/30 jeszcze nie, ani długoterminowa linia wsparcia również nie została jeszcze przebita. Krótkoterminowo pozytywnie wygląda fakt, że dołek z 05.02.2018 wciąż nie został pokonany.

Zatem traderzy krótkoterminowi powinni być już na S-kach, uważając na ewentualne ryzyko powrotu do trendu wzrostowego na głównych indeksach ( dla WIG20 uważam taki scenariusz za najmniej prawdopodobny).

Traderzy długoterminowi też powinni mieć już raczej pozamykane L-ki i oczekiwać na długoterminowe sygnały sprzedaży.

Kontekst fundamentalny

- Cykle podwyżek stóp procentowych rozpoczęty przez FED nieuchronnie prowadzi nas do przebicia linii rentowności inwestycji w akcje w stosunku do inwestycji w obligacje. Wiemy, że obligacje przez wiele ostatnich lat miały niską rentowność, stąd znacznie lepszą inwestycją był zakup akcji. Nawet przy współczynnikach C/Z > 30 wciąż akcje dawały lepsze stopy zwrotu.

Jednak zapoczątkowany cykl podwyżek stóp procentowych podnosi rentowność obligacji, co musi powodować odpływ z rynków akcyjnych.

- Rosnąca koniunktura na globalnych rynkach powoduje, że spada bezrobocie i coraz trudniej znaleźć właściwych ludzi do pracy po dobrym koszcie. Spadek bezrobocia powoduje presję płacową w przedsiębiorstwach, oraz pozyskiwani są coraz mniej produktywni pracownicy, co w efekcie powoduje obniżkę zysków przedsiębiorstw.

- Nie należy zapominać o końcu epoki globalizacji. Prezydent Trump po wyczerpaniu możliwości polubownego załatwienia sprawy nierównowagi handlowej, głównie z Chinami i Niemcami, postanowił wprowadzić politykę protekcjonistyczną, co powinno pomóc USA, ale z pewnością spowoduje pogorszenie warunków handlu międzynarodowego. Stąd relatywnie lepsze zachowanie S&P500 niż DAX.

- W przypadku rynku polskiego dochodzi ciągła niepewność dotycząca sposobu rozwiązania kwestii OFE oraz konieczność wielkich inwestycji choćby w energetykę, realizowaną przez obecny rząd, na co środki będą z pewnością pozyskiwane ze spółek państwowych, które stanowią większość w skłądzie indeksu WIG20.

Sytuacja na polskiej giełdzie

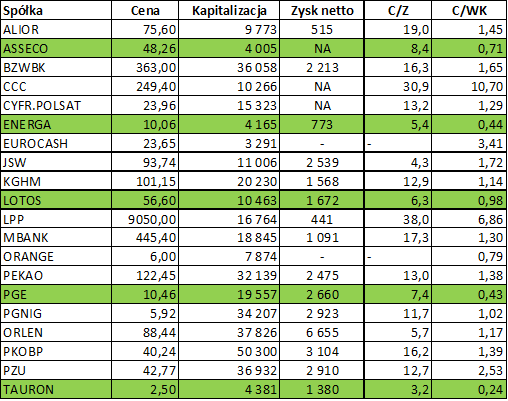

Większość spółek z WIG 20 przedstawiła już swoje wyniki za ubiegły rok.

Sytuacja wygląda następująco:

Zyski i wskaźniki C/Z oraz C/WK wyglądają imponująco. Rekordowy zysk odnotował PKN Orlen. Nie można narzekać też na inne spółki. Kolorem zielonym podświetliłem te, które mają wręcz doskonałe wskaźniki: C/Z < 9. C/WK < 1. Wg zaleceń Benjamina Grahama nic tylko kupować.

I tutaj tkwi najpoważniejsze zagrożenie. Jeśli rok 2017 był rzeczywiście szczytem koniunktury to i wskaźniki są genialne. Pytanie czy takie wyniki da się powtórzyć w roku 2018 ?

Czy da się powiększyć zyski w warunkach wojny handlowej, dynamiki płac przekraczającej wzrost wydajności oraz wspomnianych już zagrożeń związanych z OFE i budową elektrowni atomowej ?

Pewien potencjał wzrostów mają jeszcze banki. Posiadają zdrową sytuację finansową jednakże obecne stopy sa zbyt niskie, żeby mówić o poprawie wyników. Nasza RPP nie zamierza ich podnosić, więc prędzej nastąpi zauważalny spadek dynamiki PKB, który pogorszy perspektywy banków niż ich wzrost z powodu rosnących stóp.

Arcadio

ps. Nie zapomnij zareagować lubisz/nie-lubisz, gwiazdki dodać, i miło byłoby gdybyś jakieś dobre słowo na necie o NAS powiedział. W końcu "Sharing is Caring" :) Ważne to dla NAS, a o tobie nam też wiele mówi. Wielkie Oko spogląda, kto-to-co i jak działa. Tymczasem miłych rozważań nad nadchodzącą przyszłością.