(36 votes, average: 4.89 out of 5)

(36 votes, average: 4.89 out of 5)Ile warte są różne rzeczy? Niby proste a jak trudne pytanie. Po to nam właśnie Pieniądz, który daje nam na nie odpowiedź. Transmituje on bowiem tą wiadomość, stawiając wartość liczbową na danej rzeczy. Czyli mówiąc krótko pieniądze dostarczają nam systemu punktacji w grze życia. Ludzie są jedynym wytworem natury, który używa pieniędzy co celnie zauważył nasz dobry znajomy A. Smith w swojej “The Wealth of Nations, 1776r” – “a propensity to truck, barter and exchange which is to be found in no other race of animals“. Zwierzęta, ptaki i ryby nie widzą takiej potrzeby, czyli mają na to po prostu wywalone.

W społeczeństwie zarabianie i wydawanie pieniędzy stało się jednym z najważniejszych sposobów łączenia się i integracji. Większość z nas musi mieć pieniądze. Musimy ich mieć wystarczająco aby związać koniec z końcem, czyli suma wydatków musi być mniejsza/równa przychodowi. Opcją alternatywną jest wejście w spiralę zadłużania, czyli niewolnictwo finansowe. Jest to zasadnicza wiedza dla Kowalskiego, którą powinien rozumieć aby nie zostać niewolnikiem długu.

Świat pieniądza jest jednakże bardziej skomplikowany a wiedza tajemna w tej materii przekazywana była z pokolenia na pokolenie w grupach wybranych. Przez wieki-wieków pieniądze odzwierciedlały zmiany w polityce i zarządzaniu krain, w życiu i gospodarce, w nauce i technologii, w religii i innych kulturowych przekonaniach, w życiu rodzinnym i sąsiedzkim oraz w innych aspektach gdzie pieniądz miał znaczenie. Czyli prawie wszędzie !! Emisja pieniądza była zawsze kontrolowana przez silno-rękich, którzy rozumiejąc zarządzanie płacidłem korzystali na tym przywileju, niejednokrotnie dokonując fałszowania płacidła jak np. “coin debasement” poprzez “seigniorage” czy podobne.

W części pierwszej przeczytałeś jakie cechy i charakterystyki powinien mieć towar aby spełniał 100% kryteriów dla prawdziwego pieniądza. W tej części zajmiemy się wyceną pieniądza, którą poprzedzimy krótką ewolucją tej materii. Prześledźmy więc zatem na szybko historię pieniądza, czyli od barteru poprzez monety kruszcowe, pieniądz papierowy aż do zapisu komputerowego i na koniec zakończymy delikatnym wstępem do nadchodzącego dużymi krokami pieniądza krypto-cyfrowego.

Ewolucja Płacidła

Najpierw byli Adam i Ewa, którzy mieszkali w Edenie, gdzie żyli bez-pieniężnie i mieli wszystko za free od matki natury. Potem długo panował świat wymiany bezpośredniej, czyli barteru opisanego w części pierwszej, w której też powody odejścia od niego zostały nakreślone. Tak narodził się towar pośredni jako środek wymiany, nazwany pieniądzem.

Coś około 1100 p.n.e. ludy chińskie zaczęły stosować prymitywne odlewy, czyli pierwsze prymitywne pieniądze. Miało to postać kopii muszli “cowrie” (bronze and copper copies of cowrie shells), które były z brązu i miedzi. Używano też odlewów w kształcie okręgu (shape of a circle). Wszystko po to aby odejść od używanych wcześniej (w wymianie pośredniej) narzędzi i broni, gdyż z czasem zaczęli się orientować, iż nikt nie chce nosić w kieszeniach strzał, noży itp. Pomimo faktu, że Chiny były pierwszym krajem używającym rozpoznawalnych monet, pierwsze wybite monety zostały wytworzone w Lydii (obecnie zachodnia Turcja). Istnieją też teorie mówiące, że to jednak Fenicjanie byli prawdopodobnie twórcami monet, jako że to oni jako jedni z pierwszych na świecie opanowali wytop i produkcję wyrobów z brązu.

Pierwsze monety ze srebra i złota zaczęły się pojawiać coś koło 6-tego wieku p.n.e. (gold and silver coins of the 6th century BC). Były one produkowane przez Greków w Ionia, w zachodniej części dzisiejszej Turcji np. w znanym wówczas mieście Efez. Ze starożytnych czasów tamtego okresu pozostały nam mity o dwóch królach tamtego regionu: Midas i Croesus, słynnych ze złota i bogactw. O Midasie mit zapewne słyszałeś, że wszystko co dotykał zamieniał w złoto? Córkę też przemienił, taka go kara spotkała za pazerność. Pierwsza oficjalna moneta została wybita około 600 p.n.e. w Lydii za króla Alyattes-a. Po 600 p.n.e złote i srebrne monety zaczęły rozprzestrzeniać się do innych miast Grecji, a miasta te pieczętowały swoje monety własnymi godłami. I tak dotarły do Rzymu. W Rzymie monety były wybijane w jednej ze świątyń bogini Juno Moneta, stąd prawdopodobnie mamy pochodzenie słów “money” i “monnaie“.

Podczas kiedy Lydia stała się regionalnym liderem w rozwoju pieniądza bitego, około 2-ego stulenia p.n.e. Chińczycy zaczęli eksperymentować z banknotami wykonanymi z włókien konopi, a potem dalsze R&D prowadzili. Pierwsze odnotowane wykorzystanie właściwego pieniądza papierowego jest datowane na VIII wiek p.n.e., także w Chinach. Banknoty te zabezpieczone były podpisami i pieczęciami emitentów-depozytariuszy. W dalszej kolejności zaczęto używać wielu farb, jak również zaostrzono karę za fałszerstwo. W tym celu na banknotach był umieszczany także nadruk informacyjno-odstraszający “. Wszyscy fałszerze zostaną skróceni o głowę” (All counterfeiters will be decapitated). I tak też zarządcy czynili z niepokornymi. Technologia stosowana przez Chińczyków przeniknęła z czasem do Korei, Japonii i Arabii.

Do wieku 13-go, kiedy to Marco Polo nawiedził Chiny system pieniądza papierowego był tam już bardzo dobrze rozwinięty, istniała już mnogość de-nominału, prymitywne zabezpieczenia itp. Po powrocie z Chin do Wenecji w roku pańskim 1295 ten sam Marco wydał książkę pod tytułem “The Travels of Marco Polo“, w której nakreślił jak to Chińczycy radzą z papierowym płacidłem. Opisał w niej historię pieniądza papierowego używanego od wieków, jak również w jaki sposób rząd chiński ówczesnego Khana emitował papierowe banknoty poświadczane i uwierzytelnione przez swoich urzędników. Wszyscy w całych Chinach zmuszeni byli używać tych banknotów jako płacidła, a każda próba podrobienia kończyła się skazaniem na śmierć. Mając możliwości drukowania nieograniczonej ilości pieniędzy Great Khan zdobył o wiele większą kontrolę nad życiem gospodarczym w swojej krainie niż zarządcy krajów Europy. I tak narodziły się podwaliny dla pieniądza Fiat vel pieniądz fiducjarny, czyli pieniądz bez pokrycia materialnego.

Europejscy złotnicy (goldsmiths) a potem bankierzy przystąpili do działań. Zaczęli wydawać kwity depozytowe na złoto i srebro, które przechowywali w skarbcach dla swoich klientów. Na początku były to proste papierowe pokwitowania (paper notes as receipts and “promises to pay”), które w każdej chwili można było wymienić na kruszec. Chodziło o wygodę. Noszenie przy sobie kawałka papieru było znacznie wygodniejsze i bezpieczniejsze niż dźwiganie srebrnych czy złotych monet. Kwity były na okaziciela, zatem można je było przekazywać innej osobie jako prawdziwa zapłata. I tak oto powstały Weksle Wymiany (bills of exchanges). Weksle pomagały kupcom w wymianie i z czasem zaczęły być akceptowane społecznie w wielu miejscach. Bankierzy połączyli siły i zaczęli wydawać równoważne i rozpoznawalne kwity w całej krainie. Były to oczywiście nie przymusowe, jako że wydawane były przez bankierów i instytucje prywatne, a nie ówczesną władzę (obecnie to władza dysponuje prawem i nakazem na wydawanie waluty). Te papierowe kwity z czasem zaczęły być powszechnie akceptowane w Europie jako zamienniki prawdziwych pieniędzy kruszcowych.

Z czasem bankierzy uświadomili sobie, iż duża część depozytów nie jest wycofywana. Zdali sobie więc sprawę, że są one nieużywane i mogą je jakoś zagospodarować oraz że mogliby wydawać większą ilość kwitów depozytowych (mających formę papierowych banknotów) niż wartość złota, które przechowywali. Jak pomyśleli tak zaczęli czynić, a od nowych banknotów zaczęli pobierać odsetki. Tak powstały podstawy Rezerwy Cząstkowej (Fractional Reserve). W ten oto sposób bankierzy zarabiali pożyczając nieswoje pieniądze na odsetki. Co jest o wiele ciekawsze nauczyli się nowej sztuczki – jak wygenerować pieniądze z niczego, aby je dalej pożyczać. Papierowych banknotów krążących jako środki płatnicze krążyło więc więcej niż ilość zdeponowanego złota w skarbcach. Nie trwało to oczywiście wiecznie, bo z czasem klienci banków słusznie zaczęli podejrzewać, iż banki pożyczyły o wiele więcej pieniędzy papierowych niż miały kruszcu w sejfach, tak więc pędzili do banku aby odzyskać złote pieniądze. Nie wszystkim to się jednak udawało, banki upadały, a wielu klientów straciło pieniądze i oszczędności życia. Już teraz rozumiesz znaczenie terminu Bank-Run.

Jak już opisaliśmy, pokrycie emisji banknotów kruszcem nie musiało zatem wynosić 100%. W obiegu co jakiś czas pojawiało się więcej banknotów niż było zdeponowanego kruszcu. Dodruk trwał i zbierał swoje żniwa w postaci inflacji, wielkich spekulacji i panik finansowych.

W 1633r w Amsterdamie urosła i pękła bańka spekulacyjna pod nazwą Tulip-mania. We Francji w latach 1719-1720 przetoczyła się bonanza z John Low w roli głównej pod tytułem Mississippi Buble, a w tym samym czasie w Anglii wielka bańka o nazwie Kompania Mórz Południowych zrujnowała wiele żyć. W tych czasach słowo bankier stało się synonimem łajdactwa i dziadostwa. W drugiej połowie stulecia emisją pieniądza papierowego finansowano wydatki związane z wojnami i rewolucjami. Zarówno niepodległość Stanów Zjednoczonych jak i Rewolucja Francuska okupione zostały wielkimi inflacjami.

W 1694 roku powstał Bank Anglii, który na tej samej zasadzie emitował banknoty wymienialne na złoto. Na banknotach było napisane, iż Bank Anglii wypłaci na żądanie posiadaczowi banknotu odpowiednią sumę funtów tak, jakby to co ma w ręku było “prawdziwym” funtem. Czyli obietnica, a wiara ludzka czyniła cuda. Nie muszę dodawać, że drukowali na potęgę.

W XIX wieku już powszechnie stosowano banknoty wymienialne na kruszec, ale przyjmowanie banknotów nie było obowiązkowe. Każdy mógł wymagać zapłaty w złocie. Można było domagać się pieniądza kruszcowego, ale ktoś kto robiłby to zbyt rygorystycznie ryzykował utratę statusu poważnego traktowania jako partnera w interesach. Często jednak np. w Stanach Zjednoczonych prawo emitowania banknotów miały wszystkie banki komercyjne, nawet bardzo małe. Traktowały one emisję pieniądza papierowego jako formę udzielania kredytu. Wymienialność banknotów na kruszec bywała zawieszana w okresach wojen. Formuła dekretująca banknot jako prawny środek płatniczy (legal tender) i zakazująca odmowy jego przyjęcia pojawiła się pierwszy raz dopiero w Stanach Zjednoczonych podczas wojny secesyjnej 1861-1865. Wprowadzono wtedy obowiązek przyjmowania rządowych banknotów tzw. greenbacków (od zielonego koloru, odtąd charakterystycznego dla dolarów). Kres walucie wymienialnej na kruszec przyniósł wielki kryzys lat 1929-1933. Zmieniły się wówczas zasady emisji banknotów, a termin “pieniądz wymienialny” zaczął oznaczać swobodną wymienialność na inne waluty, a nie na kruszec.

Po WW2 system Bretton Woods ustanowił nowy link złota do USD i pośrednio do innych walut. Ostatecznie związek papieru z kruszcem został zerwany w 1971r (oficjalnie zawieszony), kiedy to Stany Zjednoczone zaniechały wymiany dolarów na złoto pod naporem żądań, czyli de facto zbankrutowały. I tak powstał właściwy pieniądz Fiat, czyli waluta bez pokrycia towarowego. W drugiej połowie XX wieku pojawiły się karty płatnicze, które stopniowo zastępują gotówkę.

Idąc z duchem czasu system pieniądza rozwijał się dalej i za pomocą inżynierii finansowej wymyślono nowe formy rozliczeń finansowych, czyli formę regulowania płatności. Mówimy tu o instrumentach pochodnych czyli derywatach. Są to skomplikowane instrumenty finansowe służące do hedgingu i rozliczeń, jak również do asymetrycznej kreacji pieniądza jak np. syntetyczne CDS i inne podobne formy. Nie jest to tak naprawdę przez nikogo kontrolowane na poważnie, więc nie wiadomo do końca ile tych płacideł istnieje we wszechświecie. Zapytasz dlaczego płacideł? Bo jeżeli ktoś to akceptuje to ma to jakąś formę pieniężną. Dodatkowo pozwala to na wiele nowych możliwości zarabiania pieniędzy przez skomplikowane formy zakładów. Pozwala to podmiotom i instytucjom na hazard z dużym bilonem, których nie posiadają przez co stanowią zagrożenie dla całego systemu monetarnego.

Pod koniec XX wieku powstała nowa forma płatności: płatności mobilne. Płatność mobilna to nic innego jak zapłata elektroniczna za produkt lub usługę za pośrednictwem przenośnego urządzenia elektronicznego, takiego jak np. smartphone. Technologie płatności mobilnych mogą również służyć do odbierania, wysyłania pieniędzy znajomym i członkom rodziny. Przykłady takich usług to Apple Pay lub też Samsung Pay, które walczą o to aby sprzedawcy detaliczni akceptowali ich platformy płatności w punktach sprzedaży. Przeradza się to powoli w Fin-Techy, mobilne i innowacyjne sposoby obsługi bankowości czyli mobilne poza-bankowe kombajny płatniczo-rozliczeniowe. Taki trend naznaczony przez grubasów.

Ostatnią formą nowego pieniądza są krypto-waluty (Virtual Currency). Pierwszą i najważniejszą jest Bitcoin, wytworzony w 2009 roku podobno przez pana pod pseudonimem Satoshi Nakamoto. Ja uważam, że to poważny projekt i bez wielkich bankierów raczej sam by nie zaistniał. Dowodów nie mam na moją teorie. Wirtualne waluty nie mają fizycznej postaci i są zabezpieczane kryptografią. Bitcoin jest walutą zarządzaną przez zdecentralizowany organ, w przeciwieństwie do wydanych przez rząd walut. W tym celu używa rozproszonego systemu zapisu i weryfikacji zwanego Blockchain-em. Jednym z nowszych wynalazków w materii walut cyfrowych jest kolejna odmiana krypto-waluty zwana Ethereum, który także używa technologi Blockchaina, ale jest o wiele bardziej rozbudowany niż Bitcoin. Oferuje on poza funkcją płatniczą dodatkowe funkcje takie jak mocne szyfrowanie, autoryzacja i weryfikacja tożsamości, podpis cyfrowy a nawet być może fakturowanie. Czyli krypto-cyfrowy kombajn XXI wieku. Ma on sporą szanse zaistnieć na światowych salonach, gdyż uzyskał poparcie grubych bankierów. O krypto-walutach będziesz słyszał bo to przyszłość zdeterminowana już przez zarządców światowego pieniądza.

Obecna większość banków jest skomercjalizowana, a lwia część płatności jest realizowana elektronicznie z jednego konta bankowego na inne rachunki bankowe. Możemy myśleć o współczesnym systemie pieniądza jako sieci poruszających się po internecie liczb. Obecnie banki centralne np. ECB przejęły od rządów emisję banknotów, ale są ich agentami. Ale to banki komercyjne kontrolują emisję podaży pieniądza elektronicznego, wytwarzając go aż około 96%. Zapytasz jak to możliwe? Ano tak, że to banki komercyjne udzielają pożyczek swoim klientom poprzez dopisywanie (z powietrza) cyfr do rachunków klientów, od czego pobierają “powietrzne” odsetki. Dzisiejsi reformatorzy systemu pieniądza coraz częściej opowiadają się za opcją aby pieniądze elektroniczne były emitowane tylko w imieniu rządów, jak to jest z monetami i banknotami.

Tak więc prześledziłeś szybką historię pieniądza i za chwilę będziesz żył w globalnej cyfrowej wiosce, gdzie wielkie oko podgląda nawet w WC.

Fiat czyli pieniądz fiducjarny

Jak już wiesz przygody Fiata są długie i wyboiste. Historia nie zna raczej przypadku aby jakikolwiek fiat z upływem czasu warty był więcej niż papier toaletowy, a Benków Helicopter-ów matka natura wydała na pęczki. John Law był chyba największym magikiem wszech-czasów wg. mojego rozeznania. A teraz do rzeczy z tym Fiatem-Szajsu-Bratem. Pieniądz fiducjarny vel pusty pieniądz (fides = wiara) jest walutą niemającą oparcia w dobrach materialnych jak np. kruszce. Wartość jego ma wynikać z dekretowanego prawnie monopolu emitenta (głównie aparatu władzy). Wykorzystywany jest on w danej krainie jako legalny środek płatniczy (legal tender) a popyt na niego generowany jest przez instytucje państwowe, głównie przez pobór podatków i innych danin. Wartość pieniądza fiduciarnego opiera się na zaufaniu do emitenta, czyli Wiara Czyni Cuda. Nazwijmy to WC2. Zapytasz co to ten Legal Tender? LEGAL TENDER znaczy się nie mniej nie więcej, że MUSISZ tego czegoś używać jako płacidła. Innymi słowy twój aparat władzy wytworzył prawo, które zmusza swoich obywateli do używania tego pieniądza, oczywiście pod Rygorem Kary. Władza mówi, że to najlepsze płaciło (bo je kontroluje), wartość gwarantuje, lud wierzy a niepokorni do lochu. Władza mówi gospodarka kuleje trzeba-by ją reanimować i wpompować trochę bilonu do krwio-obiegu. Takim sposobem (np. poprzez QE czyli drukowanie na sterydach) wydrukowano biliony papieru na świecie. Odpowiedzialność władzy jak każdy zdaje sobie sprawę jest tylko przed Bogiem i historią. Oto ci cały Fiat w czystym wydaniu.

Ludzkość z natury maksymalizuje zyski przy minimalizacji kosztów. Nie inaczej jest z Fiatem. Tak więc Fiat ma minimalne koszty produkcji, wynikające głównie z kosztu farby i papieru, w relacji do wartości nominalnej. W obecnych czasach transakcji bezgotówkowych zrobiło się to jeszcze łatwiejsze, gdyż Bank Centralny dopisuje sobie zera na swoich rachunkach (creation of money “ex nihilo”). Tak więc obecna wartość waluty oparta jest na ilości przesuniętych elektronów. Niezły trik nie??

Czyli dźwignia zarobkowa równa się WARTOŚĆ NOMINALNA / KOSZT WYTWORZENIA.

Historycznie fiat zawsze był drukowany na masową skalę, bo kto władzy zabroni? Zawsze a zawsze kończyło się to inflacją i wyszczupleniem społeczeństwa. O przygodach Marki z Weimar Republik czy Z-olara z Zimbabwe zapewne słyszałeś. Mechanizm działa bezbłędnie do czasu aż ktoś powie SPRAWDZAM. M. Maloney tak to podsumował: “The modern banking system creates currency far faster than trees can grow“. Tematem inflacji nie będziemy się teraz zajmować bo to bardzo poważny temat i poświęcimy mu serię aż 3 artykułów.

Nie należy mylić jednak pojęcia Fiat z pieniądzem papierowym (banknot), gdyż banknoty mogą mieć wymieralność na jakieś towary i są używane dla wygody (tzw. gleity wygody uprawniające do wymiany na np AU, AG i podobne zdefiniowane na tym kwicie). Było tak np. za standardu złota w Anglii. Fiat równa się ZERO w skarbcu. Powtórzę ZERO w skarbcu. Innym ważnym aspektem fiata jest to, że fiat może też istnieć w bilonie z szajsu, gdzie wartość bilonu jest gwarantowana przez silno-rękich a wartość wewnętrzna jest równa np. 1/50 wartości oficjalnej. Przykładowo moneta jest wybita z metalu miedzio-podobnego, ale jej wartość nominalna jest większa 100x od wartości tworzącej ją miedzi.

Musisz jednak zrozumieć, że Fiat to jednak tylko narzędzie. Maszyna i tylko maszyna, która potrzebuje operatora. Tak więc sam fiat nie jest groźny i może też być pełnowartościowym pieniądzem, gdyby tylko nie był gwałcony przez rządnych władzy. To już teraz rozumiesz, że fiat sam w sobie nie jest zły, działa podobnie jak złoto czy inne płacidła. Historia nam dodatkowo komunikuje, że kolonizator-ni Hiszpanie nawet na złocie dali radę wytworzyć sporą inflację gdyż nadwyrężyli podaż złota, oczywiście kosztem amerykańskich Indian. Problemem fiata jest emitent, bo jak pewnie rozumiesz polityk to raczej nie za bardzo-przydana jednostka dla społeczeństwa, wiec trzymają się oni ostro steru i garnucha, tu coś obiecują tam coś rozdają i tak populizm zaczyna grać pierwsze skrzypce. Takie życie, nie swoim majątkiem rozporządzają więc stać ich na ekstrawagancje. Tak więc dochodzimy do sytuacji kiedy:

“Socjalizm zapewnia biednym…. znaczną przewagę liczebną” – Nieznany

popatrz, poobserwuj a zapewne dojdziesz też do poniższego wniosku:

“To nie władza korumpuje, ale element najbardziej skorumpowany dąży do władzy bo tam cymes najpiękniejszy” – Nieznany

a najpiękniej socjalizm z-sumowała Żelazna Dama:

“The problem with socialism is that you eventually run out of other people’s money” – M. Thatcher

Zabroń zadłużania (oczywiście karane to karą najwyższą) i problemy fiata i inflacji same znikną.

Tak więc czynnik ludzki sprawił, sprawia i będzie sprawiał, że Fiat to SZAJSU Brat. Dlatego też Fiat jest przeciwieństwem każdego pieniądza towarowego (commodity money) bo ilość tego ostatniego kontroluje sama natura. Ona zasady działania raz ustaliła i raczej na kompromisy i ugody nie idzie. Prawa zasadnicze (Konstytucja Natury) są niezmienne: Słabi odpadają pierwsi. To już teraz rozumiesz słynne Prawo Kopernika-Greshama mówiące, że jeżeli na rynku istnieją jednocześnie dwa rodzaje pieniądza pod względem prawnym równowartościowe, ale jeden z nich jest postrzegany jako lepszy (np. o wyższej zawartości kruszcu), to ten “lepszy” pieniądz będzie gromadzony (tezauryzowany) a w obiegu pozostanie głównie ten „gorszy”.

“Gorszy pieniądz wypiera lepszy” – Prawo Kopernika-Greshama

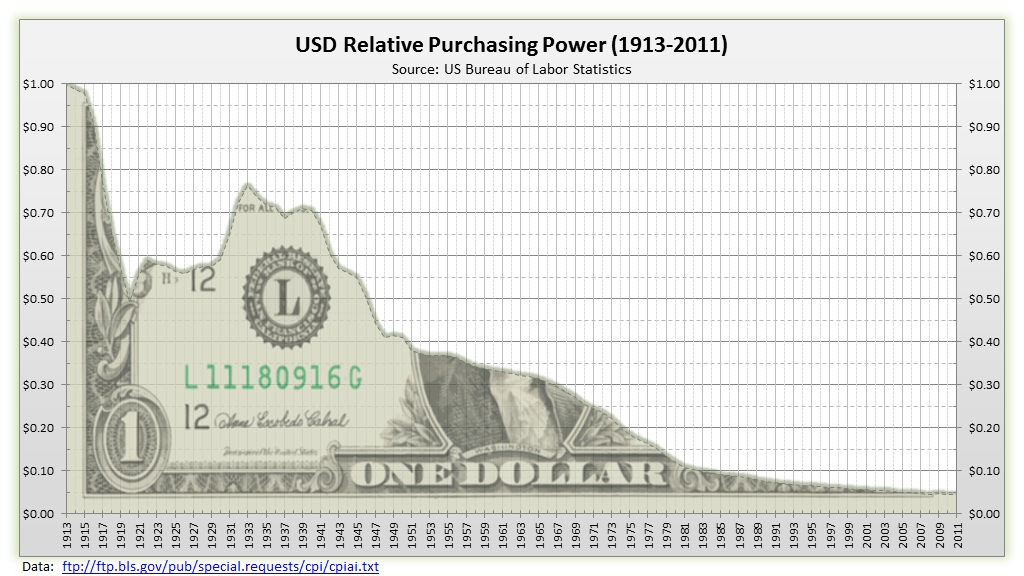

W obecnych czasach najpoważniejszą walutą fiat jest dollar od United States. US to raczej nie-bananowa republika i pilnuje wartości swojego płacidła. Świat ufa, ludzie chwalą, a kufry coraz bardziej puste. Poniżej przedstawiona jest siła zakupowa dolca w ujęciu historycznym. Kiedyś ktoś dolara opisał tak: “There’s nothing “behind” the dollar except the Full Faith and Credit of the United States Government“. Dodałbym jeszcze flotę 11 lotniskowców i definicja już pełna.

Source: BLS

Już teraz rozumiesz dlaczego Pieniądz Fiducjarny nie może być nazywany Pieniądzem. Nie spełnia jednej z charakterystyk prawdziwego Pieniądza (cześć I), gdyż jego wartość nie jest utrzymywana w czasie. Dlatego nazywany jest Walutą (currency). Jak również nie posiada wartości wewnętrznej.

We współczesnych systemach gospodarczych pieniądz fiat jest kontrolowany i częściowo emitowany przez banki centralne w ramach prowadzonej przez nie polityki pieniężnej. Głównym instrumentem regulującym ilość pieniądza w obiegu jest stopa procentowa, czyli cena pieniądza dla kredytów udzielanych przez banki komercyjne. To właśnie te ostatnie generują obecnie lwią część pieniądza. To już rozumiesz dlaczego finansjera bankowa to nie trzewiki dla Kowalskiego. Bo tam najtwardsi z twardych mają swoje stołki, a etykę przed ukończeniem studiów zapomnieli. Przejdźmy teraz do czegoś w czym bankiery mają nie-małe doświadczenie. Słowo Kredyt znasz, ale arkana tego zjawiska nie takie jasne są dla publiczności.

O kredycie i długu jako płacidłach

Czym jest pożyczka nikt Ci nie musi raczej tłumaczyć. Nie ulega wątpliwości, iż dług jest znacznie starszy od pieniądza i gotówki. Od Adama i Ewy ludzie żyli pod kreską, tak więc pożyczanie i oddawanie to historia stara jak świat. Żeby móc pożyczyć ktoś się musi znaleźć kto ma to coś co ty chcesz pożyczyć, bo inaczej “Z próżnego i Salomon nie naleje“, powiedzenie też stare jak świat. Tak więc dochodzimy do jednej z najważniejszych zależności świata pieniądza.

Każdy kredyt (credit) ma równoważny mu dług (debt).

To już teraz rozumiesz, że odpisanie komuś długu równa się uszczupleniem kiesy kogoś innego. Na tym etapie niezbędne jest zrozumienie słowa pożyczka i dług. Jedyne i prawdziwe znaczenie handlowe lub ekonomiczne słowa “kredyt” jest to po prostu odwrotność zadłużenia. Tak już rozumiesz, że obecne $250 Bilionów USD jest też czyimś aktywem i odpis uszczupli komuś kieszeń.

Dla zobrazowania mechanizmu długu załóżmy przykładowo, że mamy Panów A, B, C i D, których łączą dłużne interesy.

To co pan A wisi panu B jest długiem pana A względem pana B, czyli pan A jest dłużnikiem pana B a pan B jest pożyczkodawcą (kredytorem) pana A. Słowa “kredyt” i “dług” wyrażają prawny związek między dwiema stronami, a także wyrażają te same relacje prawne z dwóch przeciwnych stron. Słowo “kredyt” jest ogólnie definiowane technicznie jako prawo żądania i pozyskania zapłaty długu. W wersji English ta zależność poniżej:

What A owes to B is A’s debt to B and B’s credit on A. A is B’s debtor and B is A’s creditor. The words “credit” and “debt” express a legal relationship between two parties, and they express the same legal relationship seen from two opposite sides. The word “credit” is generally technically defined as being the right to demand and sue for payment of a debt.

Długiem i kredytem się handluje bo to też aktywa, w zależności kto z której strony na nie patrzy. Kredyt ma więc siłę nabywczą, dlatego też może zastępować pieniądze. Bankierzy wytwarzają kredyt aby pożyczyć swoim klientom pieniądze, zarówno pod postacią banknotów lub po prostu zwiększając cyferki na kontach klientów. I tak powstała broń zniewolenia zwana DŁUG. Pozwala ona na kontrolowanie świata jak i ludzi, ale nie to jest tematem tego wpisu.

Inną kwestią jest sprzedawanie na kredyt. Wytwarza to alternatywną walutę, ale ciągle walutę która jest używana. Chyba się zgodzisz, że to płacidło. Tak więc pewne grupy mogą same wytwarzać płacidła w alternatywnej walucie w zamian za towary i usługi świadczone przez innych członków grupy. Jak wszędzie tak i tutaj występuje zasada: kto wytwarza płacidło, ten zbiera korzyści finansowe dla siebie. Proces sprzedaży (discounting bills) działa przykładowo tak: pan A sprzedaje towary do panów B, C i D, którzy stają się dłużnikami pana A, gdyż obiecują iż zapłacą na czas X. W zamian za towary dają panu A potwierdzenia zadłużenia, które są technicznie nazywane wekslami (bills of exchange) lub inaczej krótkoterminowymi kwitami/rachunkami (bills). Oznacza to, że A nabywa kredyt na B, C i D. I dalej pan A może handlować te kwity wedle uznania. Inni, którzy kupując taniej niż to zapisane na kwicie, kierują się chęcią zarobku. Opisany proces nazywany jest process of discounting bills.

Podobnie jest z zarządcami krain. Krainy by funkcjonować i żyć pożyczają tlenu pieniężnego. Mechanizm ten wymaga jednak pana i magika. Każdy wytworzony papier IOU (I owe you) obydwaj gwarantują i w ten sposób ich papiery stają się akceptowalnym płacidłem. Tak więc ich obligacje (bills, bonds, notes) przemieniają się na pieniądz. W USA nazywają to tak: “Treasury bonds are our national debt“, a każdy deficyt budżetowy kradnie dobrobyt z przyszłości, dzięki czemu władza może dziś wydawać pieniądze (deficit spending = steals prosperity out of the future so it can spend it today). Jeśli twoja babcia kupiła obligacje skarbowe, wówczas rząd (i państwo) ponosi za nie odpowiedzialność, a babcia ma swoje aktywo. W celu lepszego zrozumienia systemu monetarnego opartego na długu polecam postudiować Rachunkowość (Accounting), gdzie księga ma zawsze dwie strony medalu. Nie inaczej jest i w bankowości.

Historia USA to historia wojen o dług i pieniądz (@Enemy przedstawi ją w szczegółach). Jedną z ważniejszych rzeczy wynikowych którą należy zapamiętać jest zasada “Brak opodatkowania bez reprezentacji” (No taxation without representation), jako że była/jest jedną z najważniejszych zasad demokracji: ludzie powinni płacić podatki, które zostały uzgodnione przez wybranych przedstawicieli. To już teraz rozumiesz dlaczego demokracja pośrednia to jeden z najgłupszych systemów jakie ludzie wymyślili. Nie należy jej jednak mylić z demokracją bezpośrednią bo to inna para kaloszy.

Kredyt (=pożyczka) jest inflacyjny bo zwiększa bazę pieniążka w krainie (money supply increase). Kredyt oparty na rezerwie cząstkowej jest mocno inflacyjny bo mocno podnosi bazę pieniężną. Tak więc jak pożyczasz z banku to generujesz inflację. Więcej kasy ściga tą samą ilość towarów więc ceny raczej się podwyższą. Banki komercjalne opanowały tą domenę perfekcyjnie, tworząc walutę z powietrza. Z tego samego powietrza grosz odsetkowy im kapie, dosłownie jak manna z nieba. Wszytko się kręci w środowisku zaufania. Zadłużenie rośnie, miniony wiwatują. W końcu kiedyś przychodzą dni jesieni, szaro, deszczowo i samopoczucie spada. W konsekwencji banki zaczynają zwijać akcję kredytową i ilość pieniądza w obiegu spada. Następuje deflacja i świat płacze.

Kredyt z założenia jest długoterminowo deflacyjny. Zapytasz dlaczego? No bo jak już tej kasy jest bardzo duża ilość to ceny rosną. Zobowiązań(długu) jest o wiele więcej niż kasy w egzystencji. Przychodzi moment kiedy ludzie już nie są w stanie więcej pożyczać i proces zaczyna się szybko odwracać. Ludzie nie mają na spłaty więc dług zaczyna być odpisywany. A do oddania mają więcej niż pożyczyli. Ilość kasy na rynku szybko maleje. Dużo mniejsza ilość pieniądza ściga tą samą górę towarów, czyli logiczne jest że ceny muszą się dostosować. Oddanie całego długu jest niemożliwe, bo nie istnieje tyle płacidła co długu. Oznaczało by to minusowe saldo, i to głęboko minusowe!! Czyli prędzej czy później trzeba go odpisać. Na samym końcu tej przygody bardzo mała ilość kasy ściga tą samą ilość towarów => ceny spadają i to gwałtownie. Postudiuj wielką recesje w USA 1929-33s. Obecnie estymuje się że długu jest około $250 bilionów USD, a kasy na rynku może ze $20 bilionów. Ciekawe nie?

Wyobraź sobie że pożyczyłeś od lichwiarza ala konika-przy-banku całe 1000PLN. On chętny ty chętny, transakcja zaistniała. Tyle że ten konik to nie polny i znaczenie dolar dziś jest warty więcej niż dolar jutro rozumie lepiej niż ci się wydaje. Tak więc rekompensatę sobie życzy za twoje przyjemności. Bo dla niego 1000PLN dziś jest warte więcej niż 1000PLN jutro, a za rok użytkowania krzyczy sobie 100PLN, czyli w całości 1100PLN. A dlaczego tak? to zastanów się czy więcej dla ciebie warta jest flaszka gorzały dziś czy jutro? czyli tu i teraz a może jednak jutro? przyjemność pewna za chwilę czy przyjemność jutro? a co jak się przekręcisz? flaszkę planowałeś, flaszka została a ciebie nie ma. Po co balet (konsumpcję) odkładać na jutro jak nie jesteś pewny jutra? Ale 1 &1/2 flaszki to już dobra zachęta za chwilę wstrzemięźliwości 🙂 Już teraz rozumiesz dlaczego ludzie preferują tu i teraz jeżeli mogą mieć dokładnie to samo jutro. Stąd między innymi wynika znaczenie “dolar dzisiaj jest więcej wart niż dolar jutro”. O podatku czasowym od zużywania się płacidła narazie nie wspominamy. Dodam tylko jeszcze, że finansiści nie lubią procentu prostego bo jest po-prostu za prosty. Tak więc tam tylko procent składany jest używany, a ten liczy kasę ciągle.

To tak w ekspresowym tempie o problemach z długiem. Temat kredytu, jego ekspansji i kontrakcji to bardzo zaawansowane zjawisko monetarne, a powyżej przedstawiony jest jedynie zarys w wersji podstawowej. W części NR3 sagi o pieniądzu rozszerzymy trochę bardziej to zagadnienie, gdyż agregaty pieniądza są funkcją tych dwóch zjawisk. Dla zobrazowania obecnej sytuacji monetarnej świata poniżej przedstawiona jest szeroka ilość pieniądza M3 w obiegu dla strefy euro. Wymowna nie? I ciągle rośnie!!

Source: FED

Kończąc tematykę fiata polecam obejrzeć 4-tą część Ukrytej Historii Pieniądza (link dostępny w Bibliotece bogatego.mena). Jak już rozumiesz starego fiata, kredyt i pieniądze to przechodzimy do kwestii najważniejszej. Od czego zależy wartość pieniądza? Nietrywialny temat.

Co decyduje o wartości pieniądza?

Z części pierwszej już wiesz, że pieniądz pełni specyficzne funkcje w ludzkiej aktywności. Primo, jest on wygodnym pośrednikiem wymiany towarów czy usług. Secundo, pieniądz jest także środkiem determinującym ludzkie zachowania, ponieważ jest ekwiwalentem wszystkiego co jest człowiekowi niezbędne do życia. Terzo, kolejną bardzo istotną rolą pieniądza jest przechowanie naszej zamożności. Ta zaś jest wynikiem naszej pracy. Pieniądze są najpłynniejszym aktywem, są więc benchmarkiem dla wszystkiego. Tak więc dochodzimy do zjawiska zwanego CENĄ.

Cena jest pieniężnym wyrazem wartości towarów i usług. Wyrażenie wartości towarów i usług w pieniądzu wiąże się z siłą nabywczą pieniądza (purchasing power of money – PPM). A co to ta siła nabywcza zapytasz? Jest to realna wartość pieniądza, jako że określa ona ilość dóbr i usług, którą można nabyć za jednostkę pieniądza. Pytanie najważniejsze tego wpisu jest następujące:

Co określa więc wartość pieniądza?

W tej materii jak i ze wszystkim co cię otacza dominuje prawo natury: każdy towar ma swojego kupca. Tak więc cenę pieniądza określa tylko i aż TYLKO jego popyt i podaż (supply and demand of money).

Tak więc wartość pieniądza PPM zależy od tego ile jest pieniędzy w krainie i jakie jest na nie zapotrzebowanie (value of money depends only on supply and demand of money). Dwa najważniejsze twierdzenia o pieniądzu jak poniżej:

Value of Money = Purchasing Power of Money (PPM)

PPM depends only on Demand and Supply of Money

Podaż pieniądza to nic innego jak emisja pieniądza, czyli ile tego płacidła jest w otoczeniu i z jaką dynamiką jest on produkowany lub też usuwany z rynku. Przykładowo ilość przyrostu złota na świecie jest ograniczona przez naturę, gdzie wszystko ma swoją cenę pracy, czasu i wysiłku, dlatego też ilość złota na powierzchni jest dość stabilna. Chociaż utrata hegemonii przez Hiszpanię była prawdopodobnie spowodowana przez import tego kruszcu z krain Ameryk. Przeciwieństwem pieniądza naturalnego jest sztuczne płacidło ludzkie nazwane przez nas jako FIAT. Opisane przed chwilą prawo natury nie ma jednak zastosowania w przypadku Fiata. W tym przypadku cała ilość kasy w obiegu jest zależna TYLKO i TYLKO od widzi-mi-się emitenta, czyli Bankiera Centralnego. Dlatego-też etyka gra tutaj pierwsze skrzypce, a z tą jak wiemy z obserwacji historii słabo jest na świecie. Dla uproszczenia analizy zakładamy, iż w przyrodzie występuje stała ilość płacidła. Zjawiskiem tym będziemy się zajmować w części NR3 o agregatach pieniężnych.

Popyt na pieniądz jest złożonym zjawiskiem zależnym od zjawisk rynków i psychologii człowieka. Główne czynniki determinujące popyt na pieniądza to:

- Chęć posiadania (demand for money) często nazywane popytem właściwym na pieniądz.

Nie należy tutaj mylić tego z pożądaniem pieniądza (desire of money). Chcieć a móc mieć to dwie różne rzeczy i żyjące w dwóch różnych światach. Chcenie posiadania pieniądza oznacza, że masz w posiadaniu odpowiednią ilość innych rzeczy, które możesz ale nie musisz zamieniać na pieniądz. W skrócie posiadasz money albo ich ekwiwalent. Wywodzi to się z wymiany towarów i usług. Czyli stać cię i posiadasz, i musisz zdecydować czy chcesz mieć tą formę a nie inną. Żądza (desire) bycia bogatym to inne kalosze. Nie masz ale bardzo byś chciał. Kto by nie chciał? Midas z pazerności nawet córkę przemienił w złoto. Problem tylko tu jest taki, że Kowalski myśli, że kasa czyni bogatym. Nic bardziej złudnego bo bogactwo (wealth) to nie ilość pieniądza w posiadaniu, ale ilość wartości materialnych. To oficjalna definicja bogactwa. Niektórzy twierdzą, iż jest jeszcze składnik duchowy i zdrowotny bogactwa. Skupiałbym się na wszystkich trzech aspektach jako czynniki składowe bogactwa. - Clearing systems

Jeżeli w społeczeństwie występują transakcje bezgotówkowe to są one przetwarzane przez systemy do tego wytworzone, czyli systemy rozliczania transakcyjnego (Clearing systems). Jeżeli taki system działa na zasadzie sumowanie dziennego (sumują całodniowe wpływy i odpływy a sumaryczny wynik transferują dalej) to mniejsza ilość waluty zmienia właściciela, czyli mniejszy wolumen transakcyjny = mniejsza ilość kasy potrzebna. Przeciwieństwem clearing systemów są systemy przetwarzania każdej transakcji, czyli każda transakcja przetwarzana jest pojedynczo, nie patrząc się na przeszłość czy przyszłość. - Przewidywania ludzi względem przyszłości (expectations), czyli psychologia tłumu.

Ludziki obserwują świat i w oparciu o swoje okulary oceniają czy ceny wzrosną czy zmaleją. Tak więc jest to walka myśli: Inflacja czy Deflacja. Tutaj zaufanie (confidence) jest najważniejsze, gdyż determinuje przyszłe wyceny. Można to na szybko zobrazować jako funkcję przyszłego popytu na pieniądz (demand for future money), czyli przewidywanie inflacji lub deflacji ma mniej więcej taki wpływ:

INFLACJA : POPYT do-dołu = Nie chcesz trzymać kasy => CENY do-góry => PPM w-dół

DEFLACJA : POPYT do-góry = Chcesz trzymać kasę => CENY w dół => PPM w-górę

Już teraz rozumiesz dlaczego oczekiwania inflacyjne są takie ważne. Bo to samo-napędzająca się maszyna. Jak ludzie myślą, że kasa będzie mniej warta w przyszłości to się jej pozbywają czyli cena pieniądza spada a towarów rośnie. Zjawisko nie zatrzymane w czas prowadzi do currency event czytaj hiperinflacji.

Deflationary expectation = demand for money up

Inflationary expectation = demand for money down.

- Polityka monetarna krainy determinująca popyt indywidualnych ludzików

Kontrolerzy ceny pieniądza regulują koszt pieniądza w krainie. Jeżeli stopy % idą do góry to naturalnością jest że trzymanie kasy w skarpecie jest droższe z powodu kosztu alternatywnego, dlatego więc ludzie nie trzymają kasy. Kolejnym bardzo ważnym czynnikiem jest ryzyko utraty siły nabywczej (risk of purchasing power loss) waluty w wyniku np. nagłego wzrostu cen (sudden rise of prices), dewaluacji pieniądza przez zarządców lub też całkowita anulacja wartości pieniądza jak np. niedawno w Indiach. Już teraz rozumiesz jak ważna jest zdrowa i poważna polityka monetarna zarządców krainy.

Czyli o wartości pieniądza decydują ludziki i żadna siła nie jest w stanie tego zmienić. Pieniądz z czasem traci swoją wartość w zależności od wielu czynników. Jedyne ze znanych mi płacideł, którego wartość rośnie z czasem jest Manure – pieniądz-gówno używane głównie w Indiach. Jeżeli w krainie jest dobrze, nikt się nie bije, kufry pełne a ludziki są syte to system zaufania jest duży do władzy i waluty. Sytuacja jest delikatnie inna jak na rynku zaczyna się robić głodno i bojowo. Zaufanie nurkuje, a każdy próbuje przechować i przetrzymać efekty swojej pracy i zaczyna się parkowanie waluty w towary i rzeczy mające wartość wewnętrzną. Wartość wewnętrzna (intrinsic value) to cecha, która powoduje że daną rzecz lubisz, chcesz ją mieć, jak również przyniesie ci korzyści np. woda potrzebna do życia albo gorzała w celach wiadomych. Niestety obecne pieniądze papierowe (Fiat money = currency) nie mają prawie żadnej wartości wewnętrznej, dlatego są porzucane i zamieniane na coś co ma jakąś wartość realną.

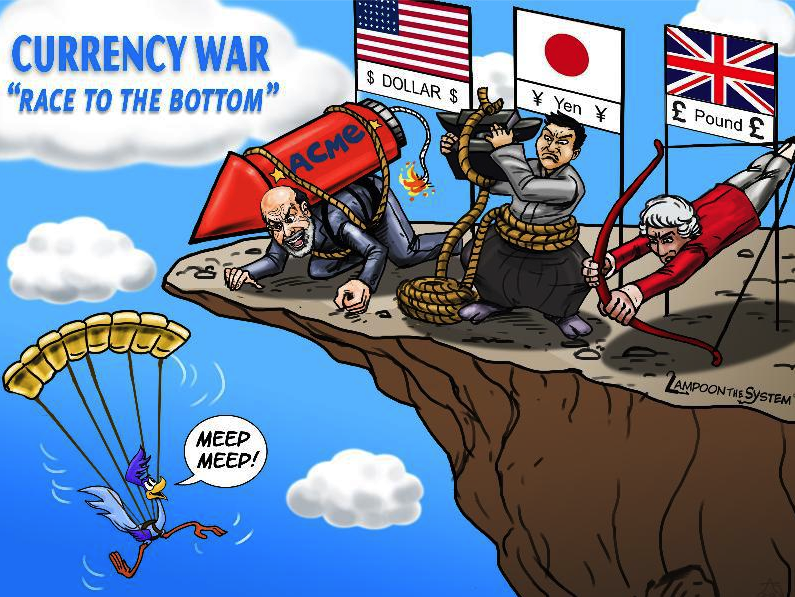

Problem, który obserwujemy co jakiś czas to wojny walutowe, stosowane w celu poprawienia konkurencyjności gospodarek krajowych na ringu międzynarodowym. Prowadzi to do tzw. currency wars, czyli niszczenie własnej waluty. Jest to niestety zabijanie własnej waluty jak i kurczenia się oszczędności ludzików w krainie, którzy przetrzymują w walucie swoją ciężką i wykonaną pracę. Wojny walutowe nigdy jeszcze nie wyszły nikomu na dobre. J. Rickards opisuje to w swojej książce Currency Wars. Raz rozpoczęty wyścig kto pierwszy się rozbije przedstawia wymownie poniższa grafika.

Source: Peter Shiff

Inną analogią jest wyścig spadających samolotów, gdzie wiadomo jest że wszystkie się rozbiją ale nie wiadomo, który będzie ostatni. Jak łatwo zrozumieć, jakiekolwiek oszczędzanie jak i używanie danego płacidła może stracić sens jeśli pieniądz traci swoją wartość nabywczą tak szybko, że straty spowodowane dewaluacją grubo przekraczają oprocentowanie bankowe czy innych systemów, w których oszczędzasz. Jeśli zaś ludziki nie mają oszczędności to banki nie mogą prowadzić polityki kredytowej. Bez kredytu kraina zaczyna umierać i koło się nakręca. Do tanga wkracza bank centralny i montuje nową emisję waluty cyfrowej lub banknotów. To zaś automatycznie zwiększa ilość pieniędzy w obiegu a tym samym wspiera proces dewaluacji. I w takim świecie żyjemy. Wojny walutowe NR3 świata rozpoczęły się po 2008r.

Zakończymy dzisiejsze rozważania starą ale jak prawdziwą prawdą.

“Remember that time is money” – Benjamin Franklin – “Advice to a Young Tradesman” (1748)”

i jeszcze tajemnica Poliszynela w środowisku.

“Greed is good, Greed is right, and Greed works.” – Gordon Gekko, (1987)

Kolejna część sagi o pieniądzu będzie o agregatach waluty, czyli ile tego płacidła występuje w przyrodzie i z jaką prędkością cyrkulacji się on rozprzestrzenia. Dzisiejszy artykuł był też delikatnym wstępem do kolejnej serii artykułów o inflacji, najpoważniejszej konsekwencji waluty Fiat.

Do samodzielnego studiowania

http://libertarianin.org/historia-pieniadza/

http://www.automatykabankowa.pl/fascynujaca-historia-banknotu-od-papierowego-kwitu-depozytowego-do/

http://www.caseyresearch.com/articles/weekend-edition-doug-casey-on-why-debt-is-not-money

https://pecuniaolet.wordpress.com/pieniadze/

ps. Podobał się wpis edukacyjny? Jeżeli tak to polecaj i dziel się prawdziwym info z przyjaciółmi, znajomymi i rodziną. Możesz zacząć od kliknięcia na PODZIEL się w serwisach społecznościowych, bo to broń XXI wieku. Twoje kliknięcie kosztuje cię 3sek czasu a innym możesz zdjąć klapki z OKÓW. Dziękuję z góry za propagowanie prawdziwej wiedzy.

Komentarze ( 2 )