(34 votes, average: 4.79 out of 5)

(34 votes, average: 4.79 out of 5)Świat płacidła to skomplikowana machineria, gdzie przeróżne mechanizmy działają i gdzie raz na lewo a raz na prawo grosz przeganiają. Świat płacidła to malownicza kraina, iście Szmaragdowy Gród, do którego podobno ludziki podążają i gdzie podobno szczypty grosza i rozumu za darmo rozdają. Gród ten to miodem i złotem stojąca kraina. Drogi są tam podobno ze złotego bruku i wszystkie prowadzące do banku, żyją tam szamani z krainy $-ów, to miejsce gdzie rekineria finansjery jeździ w dyliżansach złotymi felgami zdobionymi, a księżniczki chodzą w srebrnych pantofelkach, które zawsze zapewnią im bezpieczny powrót na guglowym autopilocie do domu. Spotkasz tam też strachy na wróble z sianem zamiast mózgownicy, tchórzliwe ‘ogolone’ lwy, dzielnych drwali z nierdzewnej stali, jest tam i zła czarownica, ale w pinglach niezauważalna, bo polaryzacja światła delikatnie inna jest wymagana. Mamy i Szamana z OZ, tego co QE-oliwi, no i jest nasz stary przyjaciel, światowy pospolity zwierz monetarny: PacManINF. Mamy i Kowalskiego, który szmalcem smarować musi, bo inaczej rdza mu interes koroduje. Pięknie szmaragdowa ta kraina. Żyć w Szmaragdowym Grodzie każdy może, wymagane jest jedynie noszenie różowych pingli. Warunek ten jest bezdyskusyjny, gdyż szmaragdowe szkła mają chronią ludzików przed oślepnięciem od blasku szmaragdów. Pingle nosisz to jesteś obywatel pierwszego sortu, a policja kolorowa rodem z 1984 wie za co jej płacą diamentami.

Spadły ci raz przypadkiem te różowe pingle Mocium Panie i nagle olśnienia dostałeś, widzisz jak ten cały kamieniowy burdel wygląda, szmaragdowe imperium, gdzie niewolnik niewolnika długiem pogania, gdzie propaganda sukcesu czytaj Szmaragdowy telewizor Obfitości i Dobrobytu zardzewiałym kineskopem świeci. Financialization, prawdziwe eldorado dla wybranych, rodeo rodem z Texasu, magia bez konsekwencji, więc szybko znów pingle założyłeś bo przecież bez okularów to strach aż patrzeć, a nawet i drwale ze strachu drżą. To miejsce gdzie Less is More 🙂 Alternatywne info wkrótce poczytałeś i się właśnie dowiedziałeś, że podobno tylko komuniści uważają Pałac Centralny z OZ za organizacje przestępczą!! Tak więc już rozumiesz, w szmaragdowym jakby grodzie żyjesz, gdzie waluty to bogactwo naturalne, na drzewach i z powietrza płodzone. Niby świat prosty a jak skomplikowany, a i dość często manipulowany. Tak już jest i ty raczej już tego nie zmienisz, ale konsekwencje z czasem poczujesz.

Liquidity Trap

Są za to tacy którzy ciągle działają i Kowalskiemu życie ulepszają, nazwaliśmy ich strażnikami galaktyki płacidła, ludzików próbujących walczyć z siłami natury. Wydaje im się…. zawsze2, a potem z przekombinowaniem walczyć muszą. W ostatnim stuleciu pojawiło się nowe pokolenie szamanów, zwanych Neo-Keynsami. Ten typ jest podobno ponad-naturalny, potrafiący wydrukować gospodarkę całego kraju w noc. Jak widzisz cuda się zdarzają, ale natura nie śpi. Szacuję się, iż ci nowocześni szamani pojawili się coś koło 73r, zaraz po wygaśnięciu Smithsonian Agreement. Pracowity to gatunek, w chwilę 20% na CPI wyprodukowali, a potem hamulec ręczny Volkera ostro zaciągali, kończąc te zapasy na Plaza Accord w 85r. Był to jednak niewielki symptom ich działalności. Z czasem ujawnił się ich zasadniczy demon ich polityki płodności, liquidity trap, czyli pułapka ilości grosza po naszemu. To jedna z największych bolączek współczesnych bankierów i nieustannie myślą jak temu zaradzić. Przypuszcza się, iż kryzys 2007/2008 był swego rodzaju konsekwencją International QE od FED, gdzie MR. Greenspan wpadł w pułapkę płynności i musiał potem stopami ostro wachlować.

Liquidity trap to bardzo ciekawe zjawisko, gdyż raz wyhodowane jest bardzo groźne dla otoczenia makro-ekonomicznego, a każda próba jego ostrego dławienia kończy się oscylacjami na granicy stabilności krainy. Co to liquidity trap możesz posłuchać od Zenona Intelektualisty. Pierwszorzędne info on podaje 🙂

Zenon to osobnik nie z twojego podwórka, napiszmy więc definicje dla Kowalskiego. Pułapka płynności (Liquidity Trap LT) to taka sytuacja na rynku płacidła, gdzie bankierzy centralni ostro przekombinowali ze swoimi działaniami. W wyniku stymulacji gospodarki, obniżyli stopy % do bardzo niskich poziomów i wyprodukowali bardzo dużo płaciła. Płacidło to zostało wypuszczone z zagrody, pęta się gdzie się da i prawie za darmo go wypożyczać można. LT jest to sytuacja kiedy pomimo pompowania rynków finansowych nowym pieniądzem, rynek nie jest w stanie obniżyć ceny pieniądza i w konsekwencji centralni bankierzy pomimo swoich mechanizmów stymulacji nie są w stanie pobudzić realnej konsumpcji i gospodarki. To sytuacja kiedy polityka monetarna staje się bezskuteczna, szamani swoje a rynek swoje, Oni Mu w Gas a On Zgasł, oni stopy obniżają a konsumenci więcej do skarpet wkładają. Czyli całe te zabiegi sterowania płacidłem (np. poprzez OMO) są bez-efektywne, gdyż nie wpływają na efektywną stopę procentową. Ludziki nie chcą bondów, gdyż boją się wzrostu CPI, grosz to grosz, koszt alternatywny prawie żaden, gdyż bondy płacą prawie ZERO, więc lepiej trzymać gotówkę. Grosz w kieszeni ma jednak tą zaletę, że można go wykorzystać w transakcjach tu i teraz, a bondy to papier, przydatny dla Kowalskiego mniej niż ten toaletowy podczas okresów nie-płynności. LT jest to sytuacja kiedy rynek czuje, że jest źle i zjawiska takie jak deflacja, dalszy spadek popytu czy nawet wojna są na horyzoncie. Więcej kasy na rynku nie przekłada się na dalszą obniżkę ceny pieniądza. Fluktuacje w na %procentach nie przekładają się na fluktuacje cen w sklepach. Prawdziwy horror dla centralnych. Mówiąc w skrócie Szaman stał się Impotentem !! Ciekawostką jest fakt, iż nie odnotowano jeszcze w historii pułapki płynności dla stop % sporo powyżej zera, dlatego też wielu znawców określa to zjawisko jako Zero Lower Bound Problem.

Drogi czytelniku, właśnie zacząłeś czytać od dechy darmowy wpis. Jak już doczytasz do końca dechy to w ramach podziękowań za ciężką pracę autora chcielibyśmy cię prosić abyś ocenił przeczytane wypociny, bo autor nie-wielbłąd i pić musi, a i energii swojej musiał trochę przepalić. Na końcu wpisu masz mechanizm oceny w skali 1-5. Twoja nota dostarczy nam żywą ocenę sytuacji, wpłynie na rozwój bloga i poprawi jakość wpisów. Tobie z kolei będzie się lepiej i więcej czytało w przyszłości. Logicznie, twoje podziękowania widzimy mniej-więcej tak:

Zafundowałeś ocenę 3 czy poniżej to wypadałoby abyś napisał w komentarzu co cię boli. Negatywne spostrzeżenia? Ortografia z gramatyką? Słaby Research? Wszystko na raz? Jak dasz 4 lub więcej to wypadałoby byś pochwalił się znajomym - przecież właśnie stwierdziłeś ze materiał jest dobry, może nawet pierwszorzędny. Mechanizm Podzielisz Się linkiem znajdziesz tuż obok Gwiazdek Oceny. Czyli klikasz i pomagasz rozprzestrzeniać to co sam doceniłeś. W końcu „sharing is caring”.

Mechanizm ten to nic innego jak Czym więcej Dajesz tym więcej Dostajesz, gdyż Linkując Dalej przekazujesz wiedzę komuś a ten ktoś może ci w przyszłości dostarczyć INFO2 i Twoja Edukacja przyśpieszy. Tak więc Twoje Szanse rosną wraz z ilością Kliknięć. Twoje działania to nasz marketing, który powoduje iż sumarycznie jako Bmen Team rośniemy, a nam Pismakom być może uda się stworzyć jeszcze lepsza zawartość, gdyż będziemy wiedzieli czego po nas oczekujesz. W końcu - jeśli nie będzie publiki to i my nie będziemy pisać, a i ty nie będziesz miał czego czytać i z czego się edukować. Bez was nie będziemy istnieć i my. Mechanizm SYMBIOZY jest raczej ci znany, także rozwijajmy się razem. Koncepcja tego bloga jest darmowa i chcielibyśmy aby taka została gdyż edukacja to temat przedni. Działasz i będzie ci dane, nie działasz i może być ci odebrane. Tak więc Klik&Share lub jak wolisz Klik&Comment. Obie akcje nie-gryzące, a więc śmiało. Ilość gwiazdek to od teraz wskaźnik Przód-OR-Regres.

Elementarz Szamana C.D

Rozumiejąc pułapkę płynności jako jeden z powodów dla szamańskich zabiegów, dokończymy dziś repertuar zaklęć szamańskich rozpoczęty w cz. IIIb. W zeszłym wpisie poznałeś co to Interest Rate Cutting, Forward guidance, Przypomnienie QE, NIRP/ZIRP i Szamańskie Zakupy na Giełdach. Poniżej dalsza część elementarza.

6) Helikopter Money

Wyobraź sobie helikopter latający nad Warszawą i zrzucający nowe papierowe 500PLN, które są równomiernie dystrybuowane na wszystkich ludzików Warszawy. Nie musisz nic zwracać, bez wysiłku, czysty, łatwy i prosty grosz! Witamy w helikopterowym dream-landzie. Koncepcję tą zaproponował w 69r sam Milton Friedmana w “The Optimum Quantity of Money” sugerując, iż banki centralne mogą teoretycznie wprowadzić nowo drukowane pieniądze i dystrybuować je bezpośrednio do ludzików krainy, aby zwiększyć podaż pieniądza na ograniczonych rynkach. Ostatecznym celem pieniędzy helikopterowych jest więc zwiększenie popytu i wydatków konsumpcyjnych, co w konsekwencji miałoby doprowadzić do ożywienia gospodarczego i przełożyć się na zwiększenie inflacji cen do poziomów “optymalnych”. Mechanizm ten mógłby być też realizowany poprzez bezpośrednie darmowe transfery pieniędzy na konta bankowe Kowalskiego lub poprzez rozdawanie waluty na ulicach.

Koncepcja ta jest bezpośrednią alternatywą dla szeroko zakrojonej akcji łagodzenia ilościowego (QE). Znana jest ona również pod innymi nazwami takimi jak: Helikopter Drop, QE dla Ludzi, Strategic QE, Overt Money Financing, Green QE i Sovereign Money Creation. Oficjalnie mechanizm ten nie jest jeszcze stosowany. Koncepcja ta wypłynęła znów na światło dzienne po usilnych i nieudanych próbach stymulacji gospodarki poprzez ZIRP, NIRP i QE. Słyszymy już też oficjeli z IMF (raport poniżej) rozważających teoretyczne zalety i chwalących Helikopter jako mechanizm niezmiernie pożądany.

Pieniądze z helikoptera są tak naprawdę bezpośrednią implementacją luzowania ilościowego QE, jako że trafiają tam gdzie powinny, do Kowalskiego. Takowe założenie ma też QE, ale odbywa się to poprzez Assets Swaps (wymiana papierów wartościowych, bondów, MBS, ETF ) pomiędzy bankiem centralnym a instytucjami finansowymi. Zadaniem tych ostatnich jest wprowadzenie tej nowej waluty do obiegu realnej gospodarki. Jest to jednak mechanizm pośredniej dystrybucji waluty i wymaga czasu do właściwej propagacji. Z cz.2 sagi już wiesz, iż jest on nieefektywny i generuje zawody siłowe w kasynie finansowym. QE jest środkiem tymczasowym i teoretycznie odwracalnym, ponieważ banki centralne mogą sprzedawać zakupione papiery wartościowe po osiągnięciu przez nich określonych celów w gospodarce. Rozdawnictwo helikopterowych pieniędzy to inna para kaloszy. Jest to mechanizm raczej nieodwracalny, ponieważ zwiększa na stałe ilość pieniądza bazowego (M1) dostępnego w rękach konsumentów końcowych. Wielka ilość gorsza u Kowalskiego to nic innego jak szał zakupów i szybko rosnące CPI. Znawcy tematu i szamani twierdzą, iż niewątpliwą zaletą pieniędzy od helikoptera jest bezpośrednie dotarcie do Kowalskiego, jednostki w gospodarce najważniejszej, jako że bezpośrednio odpowiedzialnej za konsumpcję, który mając więcej od-zaraz przystępuje do operacji zwiększone-wydatki. To tylko jedna strona medalu. W po uszy zadłużonym społeczeństwie waluta ta mogłaby zostać użyta to spłat kredytów i doprowadzić do potężnej deflacji.

Mechanizm ten budzi też wiele kontrowersji od strony technicznej. Zasadniczym problemem w implementacji byłby na-pewno krzywy Bilans Banku Centralnego, jako że wydrukowałby on zobowiązania (walutę) nie mając przy tym żadnych aktyw na jej pokrycie (L ≠ P). Tak więc musiałoby się to odbyć poprzez jakąś sztuczną kreację długu z powietrza lub poprzez generację takowego przez zarząd krainy. Idealnym rozwiązaniem byłby “gumowy” weksel in-blanco od społeczeństwa o zapadalności w nieskończoności. Innym ciekawym zjawiskiem byłaby możliwość całkowitej utraty kontroli nad ceną pieniądza w krainie, jak również możliwe bankructwo banku centralnego, gdyby okazało się, że ludziki nie chcą kupować, ale trzymać swoje nowe dolary w bankach, a te na kontach FED jako excessive reserves od czego miałyby płacone odsetki.

Na chwilę obecną nikt o zdrowych zmysłach nie myśli o wypuszczeniu “Jina” z butelki. Inflacja cen to raczej skomplikowane i silnie nieliniowe zjawisko o dużej inercji, ale o jeszcze większym momentum. Trudno jest zmienić przekonania społeczeństwa a jeszcze trudniej jest je zmienić ponownie, tak aby powróciły na stare miejsce. O zachowaniu Strusia i analogii do psychologii tłumu czytałeś w cz. I o Inflacji. Mechanizm ten może być bezpośrednim powodem upadku obecnego systemu monetarnego. Zostanie on raczej zastosowany przy ostatnich próbach ratowania obecnego systemu monetarnego, ale siła rażenia będzie o wiele mniejsza niż QE.

7) Perpetual Bonds od Abe

Perpetual bonds to tzw. obligacje perpetualne, to coś w rodzaju dochodu wieczystego ala renta od emitenta. Kupując standardowego bonda płacisz X np. 100PLN i otrzymujesz raz w roku kupon z odsetkami Y np. 4% i tak aż do momentu zapadalności Z np. 20 lat. W oparciu o powyższe wyliczane jest duration i YTM, a jak ci się już nie podoba bond to go handlujesz za cenę rynkową ≠ różną od tej na bondzie. Perpetual bonds to instrument nieskończony, gdzie płacisz X np. 100PLN za bonda a potem do śmierci twojej albo emitenta otrzymujesz stałe odsetki Y np. 2% rocznie. Te dwa-procent to nominalna wartość gdyż inflacyjny PacMan z czegoś też żyć musi. Zapadalność (maturity) takiego papieru jest w nieskończoności, czytaj nikt ci już nie odda twojej 100PLN. To tak jak z naszym ZUS-em. Przyznali raz, to będziesz miał grosz co miesiąc aż do śmierci albo do czasu kiedy ZUS pokaże, że król jest nagi. Klasyczne perpetual bonds zaistniały już na wielu rynkach z różnorakim skutkiem. Pojawiły się jednak informacje, iż centralni bankierzy rozważają perpetual bonds o ZEROWYM kuponie, czyli AMBA FATIMA finansowa w celach rolowania długu rządowego. Po naszemu znaczy się że dałeś 100PLN na cele charytatywno-rządowe, gdyż stówki już nie odzyskasz a ZERO % kupon rocznie otrzymywać będziesz, w skrócie darowiznę poczyniłeś.

W krainie absurdu i wiśni wymyślili niedawnymi czasy mechanizm nazwany przeze mnie “perpetuum-monetarne od Abe“. Mechanizm ten polega na znalezieniu jelenia, który zapłaci za bonda przykładowo 100PLN i potem raz w roku będzie płacił emitentowi tego bonda powiedzmy 2% za to, że ten pozwolił mu kupić jego papier “wartościowy”. Wygląda to mniej-więcej na darowiznę z dożywotnią coroczną obowiązkową mini-darowizną od darowizny. Mechanizm ten pojawił się medialnie po wizycie Benka Helikoptera w krainie kwitnącej wiśni. Mechanizm ten jest zbawieniem dla rządów, jako że pozwala on na kreację długu państwowego nieobciążonego żadnym zobowiązaniem, ponieważ rząd emitując obligacje-od-Abe nie ponosi żadnych kosztów, a dodatkowo w zamian za emisję dostaje jednorazowy zastrzyk grosza i co roku dożywotni podatek od tego grosza. Czyli de facto kraina redukuje swój dług nominalny kosztem instytucji komercyjnej lub ludności krainy o ile bank centralny dokonał takiego zakupu. W pierwszym przypadku na rynku wytwarza się kontrakcja bazy monetarnej, a w drugim ekspansja monetarna wynikająca ze skokowego powiększenia się bazy monetarnej w krainie, redukowana rocznie o ujemny procent. Perpetual NIRP to monetarny instrument absurdu, z repertuaru wg. Monty Pythona. Należało by postawić pytanie: jak wycenić taki instrument finansowy? Zakładając bond o face value 100PLN, kupon -2% i CPI =5%, PV = ?? Na obliczenia poczekam w komentarzach 🙂

Zastanówmy się po co taki mechanizm został wymyślony? Wnioskiem jaki się nasuwa jest dostarczenie płynności na rynki finansowe przy jednoczesnej kontrakcji ilości długu, gdyż obligacje te będą co roku anulować kawałek istniejącego już długu w krainie. Jest to obligacja deflacyjna, mająca na celu anulowanie długu. W obecnym systemie opartym na długu ilość długu przyrasta w tempie eksponencjalnym, gdzie tempo kreacji nowego długu kontrolowane jest przez IR%. Relatywna ilość nowej waluty jest niemalejąca, gdyż każdy nowy dolar banknot to nowy dolar długu, gdzie-byś nie spojrzał (pomijając producentów super-dolarów). Obligacje od Abe wydają się być mechanizmem walki z naturą obecnego pieniądza.

Mechanizm ten jest w ciągłej dyskusji, jako że niesie w sobie dalekosiężne konsekwencje, trudne do przewidzenia. Musimy dokonać tutaj założenia iż kupcem tych Abe-bondów będzie CB, gdyż Kowalskiego nie stać na takie ekscesy. Tak więc tylko dla CB ten cymes. Każda emisja to skokowe pojawienie się nowej waluty, co bardzo szybko powiększałoby bazę monetarną. Obecny dług jest rolowany (kasacja i emisja nowego) co w konsekwencji powiększa całkowitą ilość płacidła tylko o nowe odsetki. Nowy mechanizm to skokowy wzrost z delikatnym elementem zanikowym będącym funkcją czasu, taki exp(-%t). Na rynku pojawiłaby się potężna ilość waluty o nieskończonym maturity, co mniej-więcej spowodowałoby też skokowy wzrost CPI. Podczas emisji Abe-bondów ilość kasy na rynku będzie rosła bardzo szybko, gdyż mechanizm ujemnego procenta ma ograniczoną prędkość redukcji działania, gdzie ilość nowej waluty nigdy nie zostanie całkowicie odpisana, jedynie redukowana o odsetki roczne.

Dla jakiego jelonka ten cymes? Napisaliśmy już, iż możliwe są tylko dwie opcje: bank centralny, który ma prawo tworzenia waluty lub jakaś jednostka prywatna/agenda rządowa, która musiałaby zrobić zakupy za już istniejącą walutę. Drugi gracz bez wątpienia zbankrutuje, gdyż z czasem będzie mu ubywało kasy w kufrze i jak dojdzie do punktu gdzie kufer jest pusty to ogłosi on niewypłacalność. Bank centralny jako kupiec Abe-bondów to bardziej ciekawy przypadek, gdyż kupuje on za pieniądze wytworzone z powietrza. Oznacza to większe CPI w krainie, ale też prawdopodobne bankructwo banku szamanów w długim terminie. Konsekwencje bankructwa banku centralnego są trudne do opisania, ale raczej pewne jest zjawisko hiperinflacji, gdyż nikt nie będzie chciał trzymać płacidła od bankruta, który wydrukował więcej waluty niż ma aktyw pod zastaw L > A. Biorąc pod uwagę obecnie używany mechanizm wyceny aktyw finansowych “mark to fantasy” dla takiego instrumentu, co-roczny odpis darowizny od darowizny spowoduje, iż prędzej czy później dojdzie do sytuacji kiedy CB będzie miał ujemne equity 🙂 Z punktu widzenia kupca bondy od Abe to nieunikniona niewypłacalność.

Mechanizm ten jest z góry skazany na porażkę z wielu powodów, ale najważniejszym jest to iż ilość nowej kredyto-waluty produkowanej przez banki komercyjne jest na poziomie 4-10% rocznie, z czego banki komercyjne produkują około ≈95% waluty w krainie. Wynika z tego tyle, iż aby ilość długu w krainie zaczęła maleć to całościowa emisja Abe-bondów musiałaby być odsetkowo-wyższa od przyrostu kredytu od bankierów komercyjnych!! Mechanizm ten ma szanse zaistnienia przy emisji bondów infrastrukturalnych, opisanych później.

8) Collateral Guarantees

Mechanizm ten ma służyć utrzymywaniu wysokich i stabilnych wycen dla aktyw finansowych, głównie długu rządowego, jako że jest on jednym z najważniejszych aktyw, które używane są jako zabezpieczenie (collateral) przy wszelakich operacjach z przyrzeczeniem odkupu, na instrumentach pochodnych itp. Z tego też powodu stabilność wyceny collateral jest niezmiernie ważna na rynkach finansowych. Każde przeceny tych aktyw powodują, iż właściciel proszony jest o uzupełnienie collateral albo pozycja zostanie mu zamknięta.

Rządowe obligacje są traktowane jako risk-free assets, czytaj rynek uważa iż emitent nie może zbankrutować. Dlatego też są one benchmarkiem dla innych instrumentów dłużnych w krainie, a różnica w rentowności pomiędzy długiem rządowym i innymi papierami dłużnymi to spread, zwanym też spreadem strachu. Chodzi tutaj o stabilność spreadu pomiędzy obligacjami rządowymi a inwestycyjnymi i śmieciowymi. Po naszemu znaczy się ile płacą teoretycznie risk-free governments bonds i corporate bonds z poddziałem na investment grade i junk grade.

Bondy jak wiemy to collateral dla kasyna finansowego. Tak więc stała wycena tego papieru jest bardzo pożądana, gdyż gwarantuje stabilność transakcji. Cena bonda jest odwrotnie proporcjonalna do jego rentowności. Tak więc CB kupując bondy podwyższają ich wycenę, obniżając tym samym ich rentowność. Niska rentowność to też niska cena rolowania długu dla krainy, tak więc każdy jest szczęśliwy.

W czasach ZIRPu i NIRPu banki i inne jednostki komercyjne zmuszone zostały szukać zarobku (search yield) w kasynie finansowym, ponieważ z podstawowej działalności ich zwroty (returns on equity) na prąd i obsługę klienta mogłyby nie wystarczyć, o premiach dla managementu nie wspominając. Aby osiągnąć targetowane zyski zaczęli działać na rynkach instrumentów pochodnych idąc w derywatową dźwignię finansową, która nie powiększa ich bilansów i tym samym nie generuje większych wymagań kapitałowych wg. Basel III. Tak więc opcje i swapy pięknie wpisują się w off-balance sheet liabilities i mogą zapewnić instytucjom finansowym wymagane dochody. Dlaczego tak? Dlatego, iż instrumenty pochodne (derivatives) nie są rejestrowane na bilansach, ale są traktowane jako nie-istniejące na chwilę obecną zobowiązania (contingent liabilities).

Wszelakie te transakcje wymagają jednak collateral a ten musi być właściwej jakości, czyli np. Treasuries. Jak instytucja takowego nie posiada to muszą zakupić, a jak posiada papiery o wątpliwej jakości (ale płacące więcej) to idzie w swapy z innymi instytucjami (counterparties), które wymienią się z nimi na Treasuries. Wszystko to oczywiście transakcje z przyrzeczeniem odkupu. Prowadzi to jednak do three-party-trade, czyli zwiększa ryzyko systemowe. Byznes działa jak w zegarku dopóty nie zawita przecena i panika na rynkach, a wtedy papier wątpliwej jakości jest przeceniany w pierwszej kolejności, a spread strachu ostro się powiększa. Następują wtedy czasy kiedy szajs-collateral idzie po fire-sale-prices aby tylko zebrać grosz na przetrwanie, liquidity zamiera i market umiera. W skrócie działalności off-bilansowe ostro zwiększają całkowite ryzyko dla instytucji finansowych, które w ten sposób próbują podnieść zyskowność w środowisku ZIRP.

Zabawa trwa a jedną z jej konsekwencji jest konwersja aktyw tzw. “available for sale (AFS)” na “held-to-maturity (HTM)“. Po naszemu aktywa zakupione do generowania zysków % straciły na wycenie i muszą być trzymane do zapadalności aby odzyskać kapitał. Dla banków, które muszą mieć grosz na depozyty oznacza to potencjalną niewypłacalność. Podobnie z instytucjami ubezpieczeniowymi. Każdy gra jak może, dlatego każdy ukrywa straty. Już teraz rozumiesz dlaczego zaufanie i stabilność aktyw finansowych jest niezmiernie ważna.

Banki centralne stosują ten mechanizm od 2008 i będą go kontynuować, gdyż gwarantuje on stabilność na rynkach finansowych. Nie stać ich na stratę zaufania inwestorów do rynku obligacji, który jest 3 x większy niż rynek akcji. ECB jest już w posiadaniu 40% całego długu Euro-zony i akcja ratunkowa ciągle trwa. Innego wyjścia raczej nie mają, gdyż muszą dostarczać płynności dla południa. Gdyby…. to nastąpi zawał systemu bankowego. ECB kupuje wszystko, podobno nawet High Yieldy z daleka. Collateral Guarantees to też zachęta dla rządów do emitowania kolejnej porcji długu o coraz to dłuższej zapadalności. Irlandii marzą się już 100y bondy, we Włoszech 50y zostały 3 razy over-subscribed 🙂 a w non-stop zbankrutowanej Argentynie 100y poszły jak świeże bułeczki. Cała ta sytuacja pokazuje jak bardzo rynki oderwane są od rzeczywistości i wyceniają ryzyko na praktycznie ZERO, dlatego też szamani muszą bronić STATUSU QUO.

9) Credit Term Line Control

Mechanizm ten znany też pod nazwą “yield curve control“, czyli kontrola krzywej rentowności dla bondów rządowych. Krzywa rentowności bondów krainy jest to charakterystyka określająca realny YTM (yield to maturity) dla każdego punktu czasowego krzywej, przykładowo 1d, 1m, 3m, 1y, 2y, 5y, 10y, 20y, 30y i 50y. Dla każdego z tych punktów istnieje cena rynkowa bonda, która w połączeniu z kuponem pierwotnym, duration i czas do maturity daje nam rzeczywistą rentowność YTM dla danego bonda. Punkty te są składane i powstaje krzywa wynikowa znana jako krzywa rentowności obligacji rządowych (yield curve).

Polityka kontroli krzywej rentowności zakłada skupowanie bondów dla określonego zakresu czasowego. Zakupy bondów przez CB powodują, iż jest ich mniej za rynku, a jak mniej ich na rynku to cena musi wzrosnąć, a jak cena wzrośnie to ich rentowność spadnie. Oto ci cały mechanizm kontroli ceny i rentowności bondów. Mechanizm ten jest obecnie stosowany dla t=1d, czyli overnight gdzie CB przez OMO kontroluje krótkoterminową cenę pieniądza w krainie. Zastosowanie tego mechanizmu dla całej krzywej bondowej to komunizacja rynku długu, czyli koniec rynkowej wyceny rządowego rynku długu. Dlatego mechanizm ten stosowany będzie punktowo, gdyż inaczej gwarantowałby koniec wolnego rynku, nieokiełznaną ucieczkę grosza i kolaps finansowy w krainie.

Mechanizm ten ma też na celu stymulowanie pożyczek od banków komercyjnych. Bank pożycza na krótko a udziela kredytu na długo. Tak więc jak bank centralny kontroluje short & long term %IR to ryzyko dla banków maleje. Kolejnym powodem dla którego mechanizm ten mógłby być zastosowany jest rządowy program stymulacji gospodarki, gdzie zarząd naprodukuje potężne ilości długu a CB go skupi. Inwestorzy obserwując takie cuda finansowe podnieśliby oczekiwania inflacyjne i zaczęli wyprzedawać bondy długo-terminowe, gdyż te najbardziej tracą na wartości. W tym momencie do gry wkracza CB i wykupuje papier od panikarzy, tak aby jego cena gwarantowała target procentowy. Wynikowo szamani kupują od rządu, a potem też i od ludzików. QE Kombo w wersji infiniti.

Dlaczego QE nieskończoność? Ano dlatego, iż CB będzie kupował tyle ile wymaga sytuacja, tak aby cena bondów była taka, która gwarantuje ustalony target YTM. Oznacza to de facto QE infinity, gdyż ilość dodruku nie jest ograniczona ilościowo, ale wynika z ilości interwencji na rynku np. 1oy. Jest to polityka, gdzie target YTM na krzywej długu jest najważniejszy. Generuje to inne ciekawe zjawiska takie jak np. możliwą kontrakcję bilansu CB, kiedy spekulanci wkroczą do akcji lub też potężny dodruk jak na rynku pojawi się panika i ludziki zaczną się pozbywać w pośpiechu wszystko co rządowe. Scenariusz NR2 jest raczej blisko na horyzoncie.

Mechanizm ten zaistniał już po WW2 w USA, kiedy to FED gwarantował stały procent odsetek od danych obligacji, co zostało odebrane jako zamrożenie kursu wolnorynkowego dla bondów. W 1942r w celach redukcji kosztów finansowania wojny FED za-pegował Treasuty Bills na 3/8 procenta i narzucił pega 2-1/2% na obligacje długo-terminowe. Polityka kontroli ceny długo-terminowych bondów była realizowana prawie dekadę, aż do 1951r.

Po dużej przerwie mechanizm ten znów pojawił się na rynku japońskim, gdzie BOJ będzie skupował 10y bondy, tak aby ich odsetki były stałe i równe 0%. I wartość ta ma być “sztywna”. BOJ ma obecnie “tylko”około 30% dziesięciolatków, tak więc muszą trochę jeszcze po-drukować aby osiągnąć cel: całkowita nacjonalizacja 1oy długu krainy gejszy i wiśni. Zostanie on wtedy najprawdopodobniej odpisany np. poprzez bankructwo BOJ. Mechanizm ten może być stosowany jedynie w krainach, gdzie bank centralny ma prawo bezpośredniego zakupu długu od zarządu krainy (np. Japonia i USA).

10) Government Fiscal Stimulus czyli Zadłużanie się w celu odbudowy infrastruktury.

Jest to mechanizm emisji obligacji rządowych przeznaczonych na rozbudowę infrastruktury w krainie. Rząd emituje obligacje bardzo długo-terminowe np. 100y o ustalonym stałym oprocentowaniu i bank centralny lub jakaś inna instytucja rządowa je zakupuje. Wyobraź sobie np. że dnia 1.09.2017 rząd prezesa wypuszcza na rynek 250y bondy w celach wybudowania największego lotniska na świecie, oczywiście pod Warszawa przyszłą stolicą Europy. Obligacje te wynikające ze swojej natury byłyby oprocentowane bardzo nisko, ZIRP, bądź nawet na NIRP i być może mające zastaw w postaci budowanej infrastruktury, np. kawałek asfaltu z pasa startowego :). Zastosowana byłaby strategia w rodzinie nic nie ginie. Przy rosnącej inflacji i ZEROWYM kuponie wartość obligacji byłaby dewaluowana. Mechanizm ten byłby swego rodzaju quasi-helikopterem, gdyż dodruk pieniądza ominąłby instytucje finansowe i trafiłby bezpośrednio do realnej ekonomii. Mechanizm emisji obligacji infrastrukturalnych będzie z pewnością zastosowany w USA, gdzie odbudowa infrastruktury ma status: na wczoraj. USA mają poważne problemy ze starą infrastrukturą i potrzeby pieniężne idące już w $biliony. Możemy się tam spodziewać kolejnego dużego dodruku pod ten mechanizm, jako że ekipa Trumpa ma zamiar realizować program wyborczy. W Europie mamy plan Junkera, który można-by bardzo łatwo wciągnąć do programu skupu długu przez Dragiego z ECB.

11) Direct Bail-In

Mechanizm ten jest mechanizmem pomocy dla instytucji finansowych zagrożonych przewrotką, czyli belly-up na nie-wesoło. Jest on następstwem mechanizmu bail-out, gdzie zagrożone instytucje były ratowane pożyczkami rządowymi, czyli z podatków Kowalskiego. Dlaczego tak? Ano dlatego, iż Too Big Too Fail stały się Too Big Too BAIL-OUT. Obserwujesz właśnie koniec socjalizmu, gdzie socjalna hydra będzie coraz bardziej agresywna, a czasy przed nami jeszcze ciekawsze nadejdą.

Oficjalnie nazywa się to Bank Recovery and Resolution Directive (BRRD), czyli dyrektywa w sprawie reguł restrukturyzacji banków oraz określenia kluczowych zasad finansowania mechanizmu uporządkowanej likwidacji banków. Zgodnie z nią bank zagrożony bankructwem będzie mógł – w majestacie prawa – przejąć fundusze swoich klientów, czyli środki zgromadzone na rachunkach oszczędnościowych jak i dług wierzycieli banków, bo jak zapewne wiesz bank finansuje swoje operacje także przez wypuszczanie obligacji, np. niezabezpieczonych tzw. AT1 capital/CoCo bonds. W mojej ocenie Bail-In będzie to podatek dla Kowalskiego za głupotę przy wyborze banku. Już teraz rozumiesz dlaczego trzymanie kasy w poważnych bankach krajowych zmniejsza ryzyko i % podatku, który raczej cię spotka.

Technicznie ma to odbywać się w dwóch etapach, gdzie wynikowo ma nastąpić zrównanie praw większości wierzycieli banków z posiadaczami akcji danej instytucji. Jak to ma działać? W pierwszym etapie (Etap I) posiadacze długu banku (junior & unsecured) przestają być posiadaczami instrumentów dłużnych w wyniku konwersji obligacji na akcje banku. Etap II zapasów to zrównanie depozytariuszy (twój depozyt w banku = pożyczka dla banku) z właścicielami akcji, czyli zrównanie z ziemią. Kowalski miał na koncie, ale chce czy nie chce został właśnie na siłę właścicielem upadłego banku. Po spłaceniu pozostałych wierzycieli (secured & derywatywy) resztki po denacie zostaną podzielone na posiadaczy akcji. Mechanizm był już testowo stosowany na Cyprze, był planowany w Grecji jako 8% hair-tax, zaistniał też niedawno przypadek we Włoszech kiedy to bond-holders zostali wywłaszczeni przez banki w wyniku Bail-inu. Później czytałeś pewnie historyjki o bain-in-ach na Coco bondach z Hiszpanii. Wprowadzenie tego mechanizmu na dużą skalę wywoła zamieszki na ulicach i raczej nie będzie on stosowany powszechnie. Istnieje duże prawdopodobieństwo, iż mechanizm ten zaistnieje po wojnie, gdyż tego będzie wymagać sytuacja, czytaj w imię odbudowy narodu.

12) Cash-less Society czyli Krypto-Waluty od CB

Mechanizm, który pozwoli CB i rządom na eliminację z obiegu fizycznego płacidła jak i na całkowitą kontrolę pieniądza w obiegu. Process ten rozpoczął się w latach 80s XX wieku, kiedy wprowadzono karty kredytowe, później przyszły płatności mobilne po 2000r, a ostatnim czasy mamy boom na krypo-waluty. Cashless Society to oczywista-oczywistość, gdyż już większość banków prowadzi badania nad własnymi krypo-walutami, które zastąpią papierowe płacidła. W tematyce przodują Chiny i ich PBOC. Zakupy dużej ilości złota sugerowałyby powstanie tam kiedyś jakiejś kryto-waluty opartej w jakimś stopniu o fizyczny metal. Nastąpi to zapewne po załatwieniu sprawy $34 bilionowej bańki długu jaki tam naprodukowano. W chwili obecnej konwersja RMB do postaci ktypto-AU oznaczałaby potężną dewaluację wszystkiego co cię otacza, gdyż wartość 1oz AU byłaby wręcz kosmiczna. Temat Cash-less Society jest bardzo ciekawy z wielu względów i wartościowe linki w temacie dodaję w czasie rzeczywistym pod aktywnym postem – Wojnie z Gotówką.

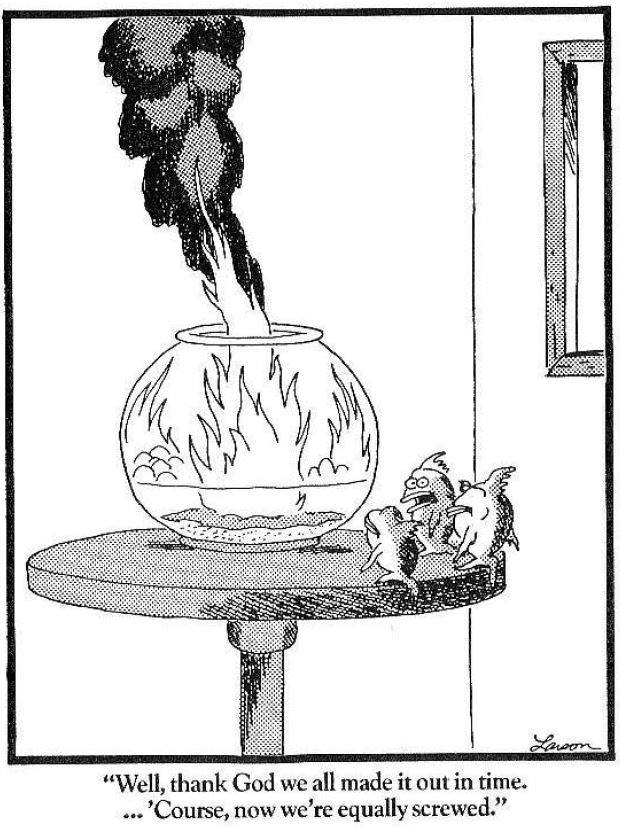

Powyżej to wszystkie znane mi mechanizmy sterowania rynkami płacidła przez centralnych bankierów. Wygląda to mniej więcej na kopanie się z koniem, a obecną sytuację najlepiej chyba przedstawia poniższa grafika.

Source: Google

Słowem o naszym Lokalnym socjal-helikopterze

Zapewne już czytałeś u IT21 iż u nas lokalnie też zaistniało zjawisko stymulacji gospodarki, ale w wersji podobno socjalnej (Program S) bądź też demograficznej (Program D). Nazywa to się program 500+ i początkowe dane wskazują na to, iż nasi szamani biją na głowę światowych kolegów.

Socjal czy demograf? Debata w tym temacie to raczej sprawa indywidualnej percepcji i punktu widzenia, bo jak wiesz zależy on też od punktu siedzenia. Z całą pewnością jest to program demagogiczny, gdyż cała analiza skutków musiała się też sprowadzać do pytania, ile trzeba dać żeby w końcu wygrać wybory. Program W to nic innego jak “Kiełbasa wyborcza” w wersji “Usłysz, a ujrzysz” i jest on raczej najistotniejszy dla polityków, gdyż żyją oni raczej w środowisku binarnego wyboru: być albo nie być! Pomijając program W, moja ocena 500+ jest następująca : Operacja ‘demograficzna forma quasi-socjalizmu’, gdyż gdyby zaistniał on w pełnej formie ‘full-socjal’ to bliźniaki z poniższej grafiki nie miałyby problemu. A tak rodzi się nie-banalne pytanie: któremu 500ZETA się należy??

Program ten zrobił obniżkę podatków w dobrym opakowaniu propagandowym (kasa do ręki), ale wciąż jest to (statystycznie) zwrotem części podatków – czyli de facto ich obniżka. Jest to ulga podatkowa dla prawdziwego modelu rodziny w PL (2+3). Jest to też niestety forma socjalu dla elementu bezrobotnego, gdyż on podatku z racji wykonywanych czynności nie płaci. Ale jak nie zarabia to i tak całość z 500+ na podstawowe potrzeby wyda!! I jest to też niestety forma kroplówki alkoholowej dla elementu patologicznego, a ten jak sobie wyobrażasz patologicznie goni inne patologie. O ile w dwóch pierwszych przypadkach następuje raczej polepszenie sytuacji rodzin to w wyniku NR3 jest dalece wątpliwy, ale może generować też dużą dzietność. Jaki % społeczeństwa kwalifikuje się do poszczególnych grup? Kolejnym aspektem 500+ jest jak rzadko poruszany problem “pana i tyrana”, gdzie w małych wsiach i miasteczkach z powodu potężnego bezrobocia ludziki muszą harować godzin 14h za minimalną-krajową. Tak wiec jak nie muszą to unikają takiego towarzystwa, a dodatkowo każda normalna kobieta woli wychowywać dzidziusie niż tyrać na karaibskie wakacje dla “pana i tyrana”.

Przechodząc do stymulacji, dane pokazują iż PKB rośnie a w ekonomii coraz lepiej. Jak nie dajesz dużej wiary w dane GUS to poczytaj raporty z Markit-a. Koniunktura przyśpieszyła a rynek wewnętrzny u nas spory. Zakładając, iż nie wystąpią jakieś turbulencje zewnętrzne w DE, a tam kierowany jest nasz największy eksport, sytuacja powinna być jeszcze lepsza. Cytując mistrza Kuczyńskiego, tsunami pieniądza uderzyło w rynek. Inflacja powinna raczej przyśpieszyć, jako że jest ona funkcją zadowolenia w rodzinie, czym dłużej ‘lepiej’ tym bardziej ludziki są zadowolone i przestają myśleć o słabym jutrze. Na razie mamy minimalny wzrost CPI, gdyż po latach względnej niepewności ludziki zaczynają budzić swoje fantazje zakupowe. Obstawiałbym podwyżkę stóp % w PL w Q1-2 2018r. Już chyba zaczynasz rozumieć dlaczego NBP wprowadziło 500PLN-ów?

Source: Sadurski Rysuje

Dlaczego tak się stało w gospodarce? Polska ma potężny rynek wewnętrzny i przypuszczam, że ktoś wykonał badania dotyczące struktury dochodów i wydatków na wsiach i małych miasteczkach, a tam lwia część dolnych pokładów piramidy prowadzi swoją działalność życiową. Z poprzednich wpisów pamiętasz, iż inflacja cen rodzi się u dołu piramidy, a grupy które dostają 500ZETA raczej do najwyższych w hierarchii nie należą. To dolne grupy piramidy generują popyt na towary i tym samym generują koniunkturę. Jaki jest rozkład zarobkowy grosza w PL możesz pooglądać u M.Stopki. Popatrz też na PKB i M3 aby zrozumieć gdzie grosz siedzi, a gdzie się porusza. Czym większa jest różnica % M3-PKB tym więcej grosz chowa się w skarpetach. Potwierdzeniem mojej tezy mogą być badania pokazujące, iż cały grosz z 500ZETA idzie podobno na wydatki podstawowe.

Podsumowując 500ZETA, sternik PIS wehikułu poszedł po bandzie, gdyż poza koniunkturą Polska ma o wiele bardziej poważniejszy problem zwący się demografia, którą opisałem w cz. II sagi o Nieruchomościach. Skłaniałbym się do stwierdzenia, iż plan ten był prawdopodobnie najlepszy z możliwych w obecnej sytuacji PL, gdyż wszystkie inne metody nie byłyby tak efektywne i zwyczajnie wymagałyby dużo więcej czasu. Prawdziwy wojownik walczy tak aby efekt był najsilniejszy. Należałoby jednak z upływem czasu zacząć obniżać podatki i modyfikować 500+ w celu wprowadzenia negatywnego podatku dochodowego w oparciu o dzietność w rodzinie. Kończąc moje 500ZETA chciałbym ci zakomunikować, iż jakbyś chciał mnie trochę po-krytykować w temacie to przedstaw najpierw swój pełen punkt widzenia, całościowe rozumowanie z argumentacją gdyż inaczej zostaniesz potraktowany z należytą należnością.

To już koniec końców Sagi o Szamanach, poczytałeś, pogłówkowałeś i teraz już więcej w temacie Miszczów rozumiesz, że żyją oni w odseparowanych wigwamach, iście rodem z Seksmisji gdzie “Liga broni, liga radzi, liga nigdy cię nie zdradzi”, a ty drogi Mocium Panie skazany jesteś na “Ciemność, widzę ciemność! Ciemność widzę!” Z cyklu o Szamanach pozostał nam jeszcze wpis cz. IIb o QT i Saga stanie się kompletna. Wpis ten pojawi się dość szybko, zapewne przed wrześniowym spotkaniem FED, gdyż tam QT ma duże szanse realnego zaistnienia.

Miłego i do następnego. Stay Tuned ?Nie zapomnij Ocenić i Zareagować ! Nie wymagane, ale raczej zalecane?

LITERATURA do Samodzielnego Studiowania

https://www.weforum.org/agenda/2015/08/what-is-helicopter-money/

http://www.cityam.com/235253/what-is-helicopter-money-and-could-it-work

IMF: The Case for Monetary Finance – An Essentially Political Issue

http://economictimes.indiatimes.com/definition/liquidity-trap

The Liquidity Trap, History, and Research Trends: A Bibliometric Analysis

http://press.princeton.edu/chapters/reinert/6article_ito_liquidity.pdf

http://econ.economicshelp.org/2009/10/liquidity-trap-explained.html

http://www.barrons.com/articles/can-boj-control-the-entire-yield-curve-1474861149

http://blogs.reuters.com/breakingviews/2016/08/26/chancellor-zero-coupon-bonds-are-not-a-joke/

http://themarketmogul.com/yield-curve-control-road-infinite-qe/

http://finalwakeupcall.info/en/2015/02/25/zirp-and-nirp-consequences/

https://www.boj.or.jp/en/announcements/press/koen_2017/data/ko170111a1.pdf

http://finalwakeupcall.info/en/2015/02/25/zirp-and-nirp-consequences/

What Is a Bail-In and How Does It Work?

ProstaEkonomia: Bail-In – Legalizowanie kradzieży i bezprawia

https://www.nbp.pl/systemfinansowy/Resolution.pdf

Komentarze ( 14 )

Napisałeś o ryzyku utrzymywania w ryzach poziomu niskich stóp bo inaczej cały rynek bondów się posypie. Jak to się ma do zapowiedzi negatywnych stóp procentowych i cash-less. Załóżmy, że trzymam bondy na -2% z CPI 5% jak to pięknie ująłeś, jestem na zero dość szybko, jednak w realu pozbywam się tych bondów mam cash i go wycofuje z banku bo mam -2% stopy. Teraz przy cash-less, wiadomo, że kasy z banku nie wycofam, ale sprzedać bondy będę mógł wycofując je w twardy jakiś asset np. złoto.

Teraz pytanie, bo czytam te wszystkie Twoje artykuły i chylę czoła odnośnie wszystkiego co napisałeś i ile czasu na to poświęciłeś. Jednak jak zapatrujesz się na przeciwdziałanie rządów odnośnie możliwości ucieczki z bondów i negatywnych stóp przy sporej inflacji do “hard assets”? Chodzi taki wykres, że stosunek wartości “hard assets” do “paper assets” to chyba nigdy w historii nie był tak nisko na niekorzyść “hard assets”, tak samo jak wycena wartości złota do poziomu wartości akcji (czy tam NASDAQa), więc może właśnie następuje zmiana trendu i czas tyłek zabezpieczać. Włos się jeży na głowie, to, że wybuchnie bomba to wiadomo, chcę być po dobrej stronie, bo jak zwykle ograbią Kowalskiego i klasę średnią – nic od 100 lat się nie zmieniło póki co widzę… Kreowanie rzeczywistości banki centralne opanowały do perfekcji, jednak ekspotencjalny wzrost w gospodarce nigdy dobrze się nie kończy. W Matematyce już tak.

Łapiesz w ten sposób i utrzymujesz uwagę ludzi, którzy nie mają w sobie zainteresowania nudnym w ocenie większości ludzi tematem, a przecież jeśli dobrze rozumiem o to chodzi, by sięgać głównie do tych nieuświadomionych.

Ten do tej pory był najprzyjemniej napisany. 🙂

Myślisz, że uchowają się jakieś normalne krainy, gdzie nie będzie rządzić (krypto) cashless, a błyszczące krążki prawdziwych pieniędzy?

http://www.bogaty.men/forum/viewtopic.php?f=32&t=29#p636

Wydaje mi się że będą istniały krainy gdzie będzie fizyczny market dla gotówki, jak również będą niezależne (teoretycznie) krypto-waluty, gdzie będzie można w dość bezpieczny przechowywać oszczędności. Backdory i opcje szybkiego wyjścia należy mieć bo nigdy nie wiesz co się stanie jak nowi rycerze się dopadną do władzy. Ludzie przy władzy to nie z pierwszej łapanki, tak więc jak pośledzisz to i znajdziesz jak się u niech oszczędności chowają.

Złoto będzie raczej w nowym systemie monetarnym ale raczej nie dla Kowalskiego. To zawsze była domena banków centralnych i zarządców krain i zapewne tak będzie w przyszłości. Ludzików jest poprostu za dużo chyba a Złotego za mało.

//=============

Złota jest może i za mało dla ludzików, ale u tego Stopki:

http://www.michalstopka.pl/zarobki-kilkanascie-tysiecy-zlotych-miesiecznie/

to oczywiście jestem dyskryminowany, bo moich zarobków oczywiście na wykresie nie ma, a tych jakie miałem w pl za tuskości to już w ogóle.

Być może złoto będzie dla tych spoza wykresu.

zawsze tak było “pracuj a my ci obiecamy”, jest i będzie. Możemy sobie pogdybać.

” Czyli de facto kraina redukuje swój dług nominalny kosztem instytucji komercyjnej lub ludności krainy o ile bank centralny dokonał takiego zakupu. W pierwszym przypadku na rynku wytwarza się kontrakcja bazy monetarnej, a w drugim ekspansja monetarna wynikająca ze skokowego powiększenia się bazy monetarnej w krainie, redukowana rocznie o ujemny procent. ”

–> Co jest pierwszym przypadkiem? W sensie jaka kontrakcje masz na mysli?

Ogolnie:

–> Czyli samo wprowadzenie juz ujemnych perpetual bonds sprawi, ze bilans BC bedzie nierowny, no bo o ile w trakcie wykupu to do assets wpisze papier (ktory nic nie jest warty bo go sie nie odkupuje), to juz za rok gdy BC musi zaplacic 2% to jest liabilities bez pokrycia w assets. Jak oni to potraktuja…

–> BC nie ma w tym zadnego dealu by tak robic, nic nie zyskuje. Wrecz daje kase dla rzadu, wiec moga sie bac, ze rzady same beda chcialy sobie emitowac pieniadze bo na to samo wychodzi.

–> Czy panstwo moze odkupic swoje wczesniej wyemitowane bondy i je uniewaznic? No bo jak tak, to cale te perpetual bonds to moze byc tylko chwilowy zastrzyk gotowki, za gotowke moglyby tak zrobic, by zredukowac dlug do pewnego poziomu i orkiestra moglaby grac sobie dalej (oczywiscie musialoby byc to procentowo wiecej niz kredyty od bankow komercyjnych jak wspomniales)

Kupujący księgują ten papier wg. “mark-to-face-value” i to będzie ich aktywo aż do nieskończoności.

W obu przypadkach 1)-inst-komercjalna 2)-bank-centralny będzie przypadek kiedy kupujący ma L > A i Insolvency w czasie, gdyż masz stałe aktywa ale coroczne Zobowiązania. Różnica jest taka, że jak kupi ktoś kto nie ma prawa emisji nowej waluty to kontrakcja bazy monetarnej następuje wcześniej. Jak zrobi to BC to wtedy najpierw jest skokowy wzrost bazy a potem powolny decay, czyli de facto może nastąpić skokowy wzrost CPI 🙂

Dla ciebie są one nic nie warte, ale oni potraktują te papiery jak zechcą, po to ich cel wytworzenia 🙂

– > No i co że BC nie ma w tym żadnego interesu? Oni nie mają z tym problemu. Po co są banki centralne?

– Po co ma rząd odkupić taki papier który mu daje odsetki od kasy, którą otrzymali?

Wydaje mi się, że nie rozumiesz po co te bondy miałby-być wypuszczone. To monetarny papier absurdu, a ty próbujesz go rozumieć tak jakby był on dla ciebie do kupienia 🙂

-> Rząd nie może sam emitować waluty bo od tego ma bank Centralny i tak jest na całym świecie. Opisujesz przypadek, kiedy rząd nie musi emitować długu tylko może go wydrukować, tym samym powiększając bazę monetarną. Rząd nie musi działać o T-account. Tu wychodzimy poza ramy tego bloga, na forum możemy takie rzeczy dyskutować.

– >Zresztą nie da się wszystkiego opisać na kilku stronach, a po drugie ludzików to nie-interesuje kompletnie poza tobą i może ze 5 innymi osobnikami. Dlatego seria o bankach centralnych została zakończona.

Odnosnie bondow, to chodzilo mi, ze rzad odkupi normalne bondy, za ktore musi placic, za pieniadze otrzymane z perpetual bonds, przez co zredukuje sobie dlug. Wiec po odkupieniu juz ich nie ma po prostu. Czy sa w ogole takie przypadki, ze rzad tak robi na normalnych bondach, bo powiedzmy ma za duzo kasy chwilowo?

Pytanie po co rząd ma sprzedawać kurę co złote jajka znosi?

Są takie przypadki kiedy rządy wykupują wcześnie swój dług, ale musi to być albo poprzez rynek giełdowy, albo bond musi mieć taką charakterystykę co się nazywa Callable Bond, ale wtedy premium jest większe. W PL była taka afera chyba FOZZ gdzie PZPR chciało kupić polskie dług zagraniczny po cichu. To ciekawa historia.

http://www.fronda.pl/a/afera-fozz-matka-wszystkich-afer-czym-byla-pierwsza-afera-iii-rp,59167.html

http://niewygodne.info.pl/artykul8/03895-Odkryl-afere-FOZZ-a-potem-nagle-umarl.htm

Pewnie podwyżka w nadchodzącym roku nastąpi, ale z początkiem przyszłego roku muszą jeszcze nałapać chętnych na kredyty – mdm (to chba już zakończenie tego programu).

JA spoglądam na cały świat poprzez okulary makro-investmentu, gdzie retail, consumtion, investment , bankowoość, itp są zasadnicze. Te prawa są wszędzie i jak raz zrozumiesz na czym to polega to zaczynasz rozumieć gdzie i jak kapitał biega. Przepływy kapitału są skutkiem a nie przyczyną, jak to się naszym investorom wydaje.

Dziś podali PKB 3.9% i CPi 1.8, i bezrobocie maleje ciągle. Dlatego bardzo wyraźnie widać jak się zachowają stopy. RPP sobie gada bo za to jej płacą, przyjdzie moment i zadziała, to się nazywa szok wtedy i życie toczy się dalej. Jedyna niewiadoma to EU bo tam się zaczynają problemy dziać. I to poważne ryzyko dla PL. pzdr

“program jak jest nakreślony jest klarowny i widać jak na dłoni dokąd PL zmierza. Ma to swoje plusy ale i minusy.”

Rozwinąłbyś proszę tą myśl nieco?

http://www.bogaty.men/forum/viewtopic.php?f=10&t=207

Tam możemy pogadać jak to widzimy dokąd to zmierza, bo tutaj nie będziemy śmiecić o polityce. pzdr