(20 votes, average: 4.80 out of 5)

(20 votes, average: 4.80 out of 5)Co-tygodniowy przegląd ważnych wykresów i grafik, czyli Wykresownia 2.0 z oklejonym komentarzem. Drużyna Bogatych deklaruje wszem i wobec, że należą oni do grona ATEISTÓW POLITYCZNYCH, i w tenże sposób traktowane są wypociny KOTa u Bogatych.

Najciekawsze wydarzenie tygodnia można podsumować poniższym grafem 🙂

Source: https://twitter.com/afbranco/status/1400832499983405058

Wyciekły maile doktora Fauci’ego, które wywołały polityczną burzę. Najwięcej uwagi napotkał e-mail z opinią, że wirus mógł być wytworem naukowców, a także wymiana zdań między Faucim i szefem non-profit organizacji EcoHealth Alliance, która część dotacji od amerykańskiego Narodowego Instytutu Zdrowia (NIH) przeznaczyła na badania w Instytucie Wirusologii w Wuhan (WIV).

- https://www.buzzfeednews.com/article/nataliebettendorf/fauci-emails-covid-response

- https://www.rp.pl/Koronawirus-SARS-CoV-2/210609888-Dr-Fauci-w-mailu-z-lutego-2020-r-odradzal-noszenie-maski.html

- https://tvn24.pl/swiat/koronawirus-w-usa-co-doktor-anthony-fauci-pisal-w-mailach-o-koronawirusie-i-pandemii-5113127?

Jak to w świecie polityki bywa, rozpoczęło się wielkie grilowanie Pana F., który żyje na koszt amerykańskiego podatnika. Tymczasem nie ustraszony żurnalista Tucker wzywa na łamach FOX aby pana pod sąd kryminalny postawić i wyrok właściwy wydać.

Team Bogaty nie ma złudzeń, że coś tam było manipulowane, ale jak to w polityczniej przyrodzie bywa Pan F. dostanie co najwyżej naganę i mu zabiorą bonus na 1 kwartał.

KRÓLOWIE ŻYCIA

Pozostając w świecie manipulacji to warto odnotować głos “Króla Bondów” Billa Grossa, który to na łamach FT miał powiedzieć, iż wolno-rynkowe wyceny obligacji to bajki dla naiwnych 🙂

Let me be honest. The only bond kings and queens over the past half-century since credit was unleashed from its gold standard in the early 1970s have been the US Federal Reserve chairs. – The Real Bond Kings and Queens Sit on the Federal Reserve Throne, Bill Gross: FT

Poniższa grafika przedstawia fotografie władców pieniądza.

SOURCE: FT

Ważnym dodania jest fakt, że jeden taki król w 82, zafundował amerykanom prawie 20% stopy procentowe, po czym nastąpiła prawdziwa demolka rynku kredytowego w US, a w konsekwencji kilka lat później wielki stał się Dolar z US, bo indeks DXY przywitał się z poziomami 150 !!

Po drugiej stronie Atlantyku też zasiadają poważni bankierzy centralni, i to od nich zależy po ile będzie EURO, jako że od dłuższego czasu to właśnie oni decydują o wycenach papierów dłużnych krain EURO-landu. Wszak ktoś te papiery musi skupować, skoro “wolny rynek” wycenia je delikatnie wyżej niż okolice ZIRP. Tymczasem niedługo kolejne spotkanie ECB na którym będą debatować czy (pomimo rosnącej inflacji) skupować dalej dużo bondów w ramach programu PEPP. Na chwilę obecną w radzie ECB zasiada większa część “gołębi” i “jastrzębi”, tak więc raczej pojadą z grubym koksem. Swoją drogą w naturze nawet 3 jastrzębie rozbiły by w pył 15+ gołębi, no ale … nie takie numery w Europie.

Source: https://twitter.com/Schuldensuehner/status/1399654853199208451

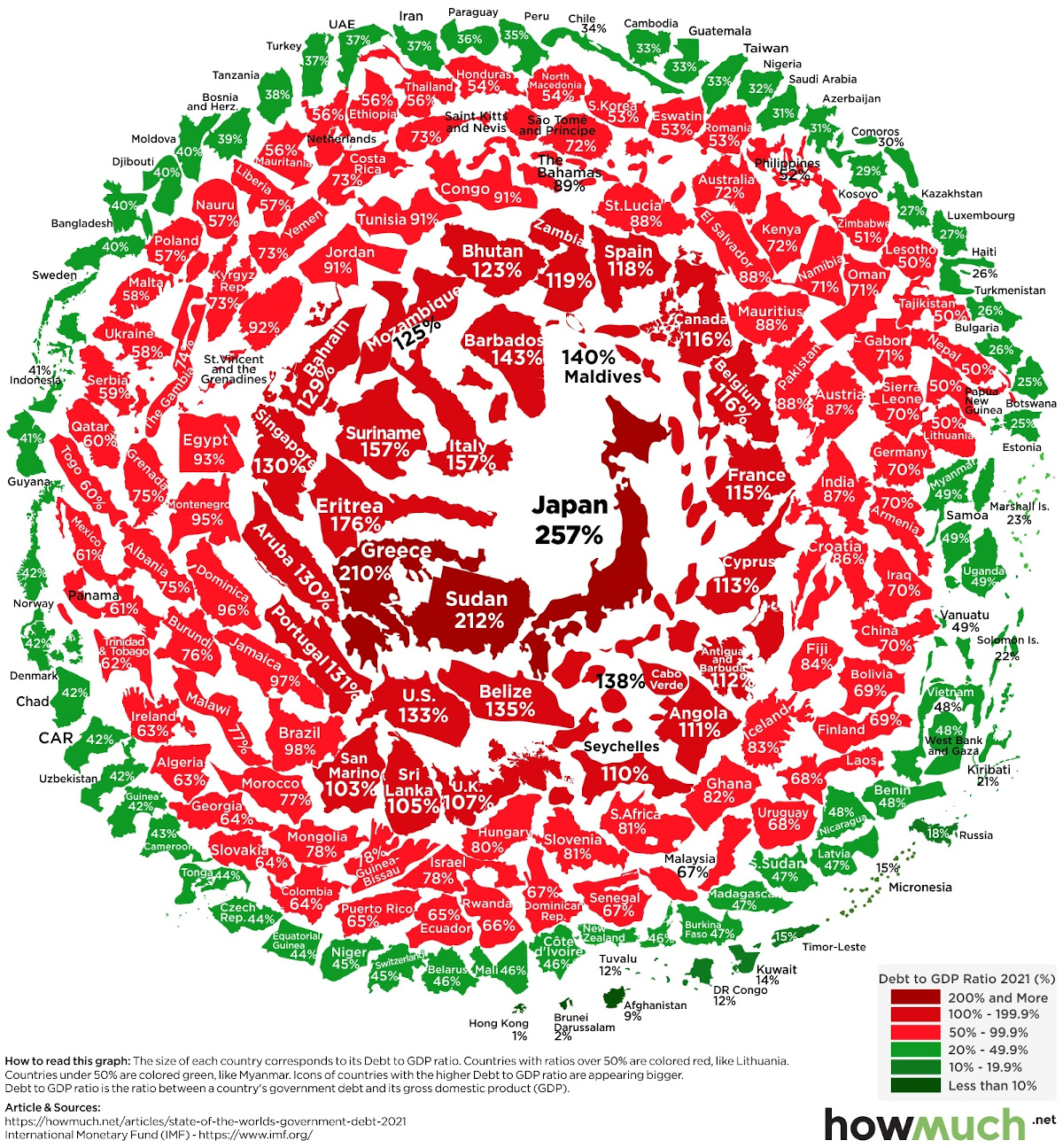

GLOBALNY SPIDER

Jak wiadomo krainy długów nie spłacają, ale je jedynie rolują (stare spłacają nowymi). Sumarycznie długi muszą więc rosnąć, aż do momentu kiedy przestają i wtedy następuje ciekawe zjawisko znane pod nazwą “soverign debt crisis“. Po naszemu oznacza to, iż Kapitan długi odpisuje. Jak wiemy spota część tego długu leży na księgach banków centralnych, ale o emeryturach kapitałowych wielu będzie mogło zapomnieć, bo niby kto je sfinansuje jak Kapitan powie: Nie mamy Pańskiego płaszcza, i co nam Pan zrobi? I co mu mogą zrobić fundusze emerytalne zapakowane w bezpieczne papiery klasy AA+ pod sam korek?

Source: https://www.visualcapitalist.com/government-debt-in-2021/

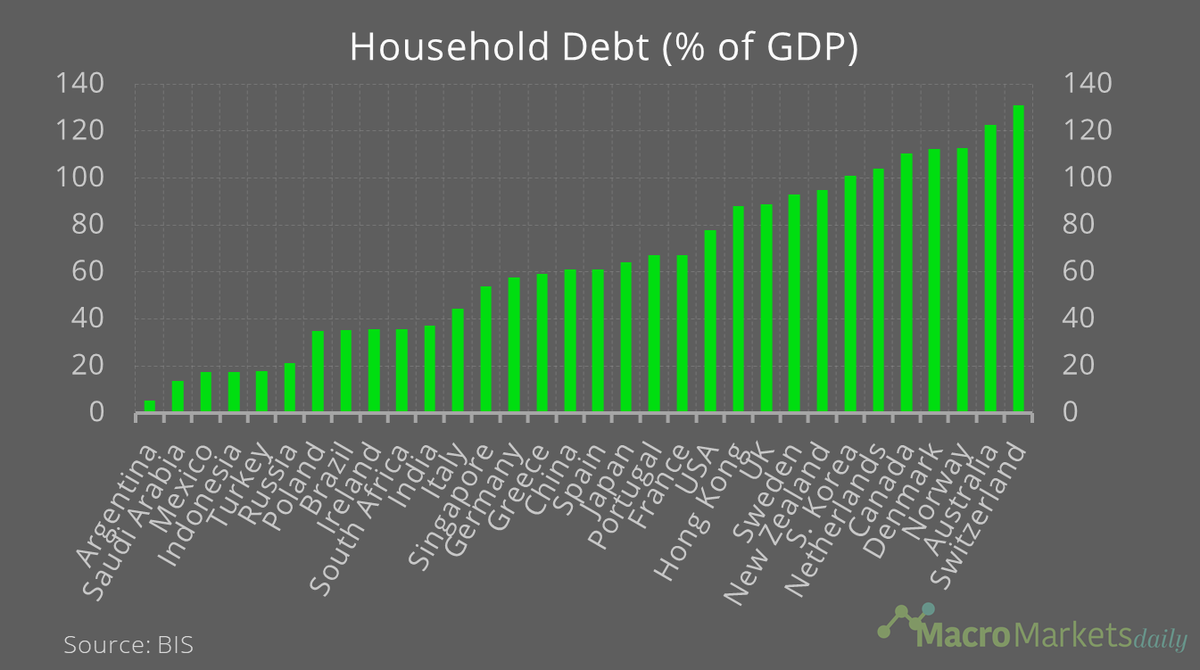

DŁUG KOWALSKIEGO

Inna jest już sprawa z długiem Kowalskim, który to długi raczej musi spłacać. Jak wiadomo lwia część to kredyty hipoteczne, gdyż jak powszechnie wiadomo, własny M4 należy posiadać, a nie wynajmować. Poniżej globalne poziomy zadłużenia w wersji household. Co ciekawe poniższy graf można też w jakiś sposób traktować jako potencjalną ligę bankrutów, na wypadek jak by się w USA nowy Volker zjawił 🙂

Source: https://twitter.com/macro_daily/status/1399588294095216643?

100 BILIONÓW

Władcy drukarek to waleczni ludzi, i robią wszystko aby koszty “pieniądza” były jak najmniejsze, oraz co ważniejsze aby wyceny aktyw rosły, bo to przecież bogactwo krain i ludzików. Wszak wiadomo, że jak ceny nie będą rosły to będą spadały, a jak już spadną to instytucje finansowe staną oko w oko z towarzyszem zwanym BANKRUT. ZH podaje ze w zeszłym tygodniu płynność od banków centralnych przekroczyła 100 bilionów US. Ciekawa jest też jej korelacja z wycenami na SP500.

Source: https://twitter.com/zerohedge/status/1399087974374162432?

Pytaniem za 100pk w tym tygodniu jest :

WTF is “liquidity”?

Dyskusja dla walecznych w komentarzach. Początkującym polecamy nasz, stary już tekst o tym czym jest Płynność, i co ją determinuje.

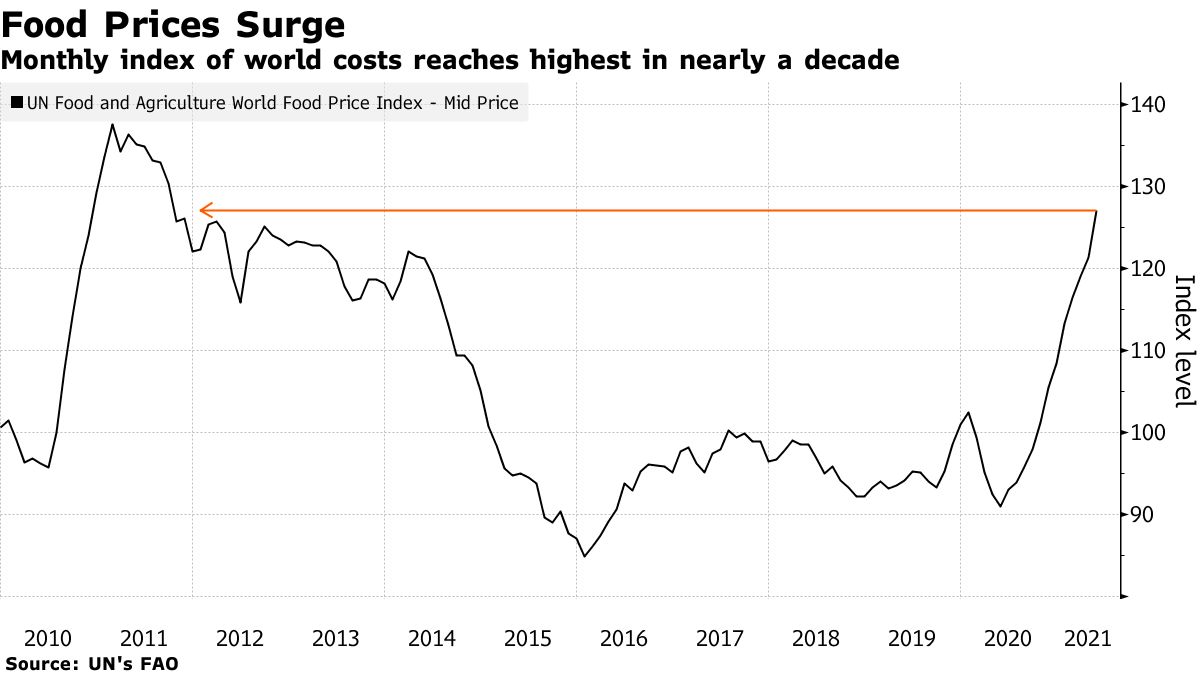

GLOBALNA INFLACJA

Tymczasem ONZ martwi się że na świcie bardzo drożej jedzenie, i może to doprowadzić do zamieszek, a nawet wojen (nie tylko domowych) na tle żywieniowym, gdyż jak wiadomo Kowalski nie ma co do gara włożyć to może zacząć plądrować sklepy, a sam transport może stać się obarczony większym ryzykiem.

Source: https://www.bloomberg.com/news/articles/2021-06-03/global-food-prices-surge-to-highest-in-almost-a-decade-un-says

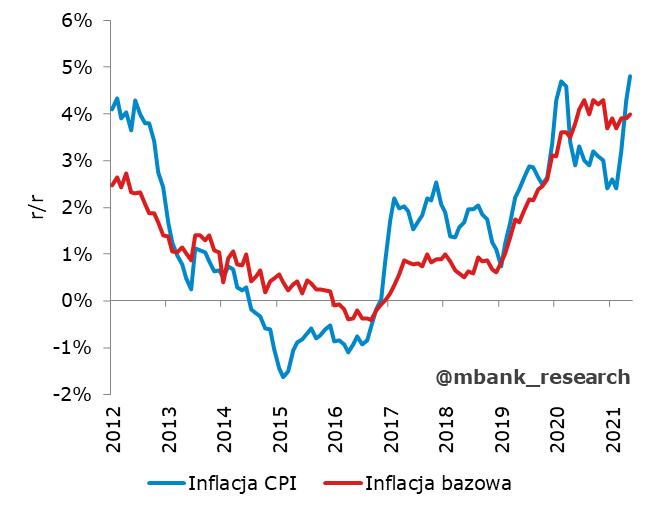

INFLACJA NAD WISŁĄ

Dania pierwszego czerwca był Dzień Dziecka, i z tej okazji Wszystkim Dzieciom (tym małym i dużym) życzymy, dużo zdrowia (i jeszcze raz zdrowia, bo będzie im to potrzebne) oraz spełnienia marzeń oraz zabawek i gadżetów.

Tymczasem tego samego dnia pojawiły się też nowe dane inflacyjne z PL. I jak łatwo się domyśleć było na bogato. MBank przedstawił dane o inflacji w maju, i ta wyniosła 4,8% r/r, inflację bazową oszacowali na 4% r/r.

Source: https://twitter.com/mbank_research/status/1399638603203022849

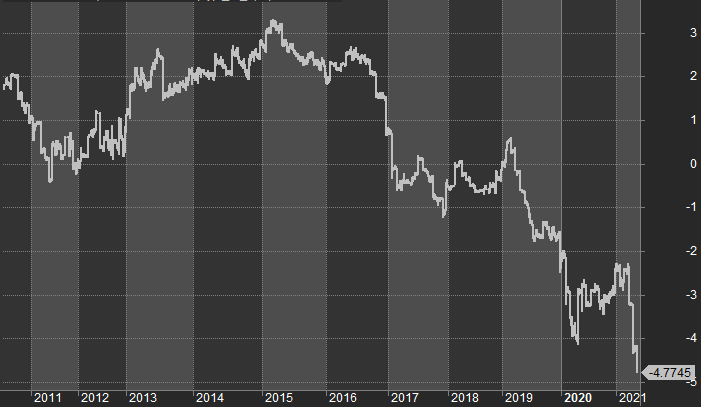

Tymczasem jeden z naszych kolegów uaktualnił poziomy realnej stopy procentowej w PL, komentując oto tak:

Oszczędności na lokacie trochę parzą w ręce jakby nie patrzeć 🙂 – @rotttor –

W historycznym wydaniu wyglądają tak, a jak wiemy od Prezesa Glapińskiego, na podwyżki stopy nominalnej raczej liczyć nie ma co.

Source: https://twitter.com/rotttor/status/1399651746444623876

- Wzrost cen towarów i usług u producentów, wynikający z rosnących cen surowcowych, oraz problemy z łańcuchami dostaw.

- Wysoka sprzedaż detaliczna determinowana tanim kredytem i rosnącą akcją socjalną.

Przyjdzie czas, że będzie GORĄCO. Tymczasem rozsądny Kowalski, który pracuje i oszczędza w PLN, traktowany jest po macoszemu przez Kapitana NBP. Na chwilę obecną jego oszczędności topnieją o około 5% rocznie. W sumie to nie dużo mówią “specjaliści” .. no ale team Bogaty zastanawia się co by ci “najmądrzejsi” gadali, gdyby im Kapitan co roku takie obniżki pensji fundował?

POLSKIE PKB

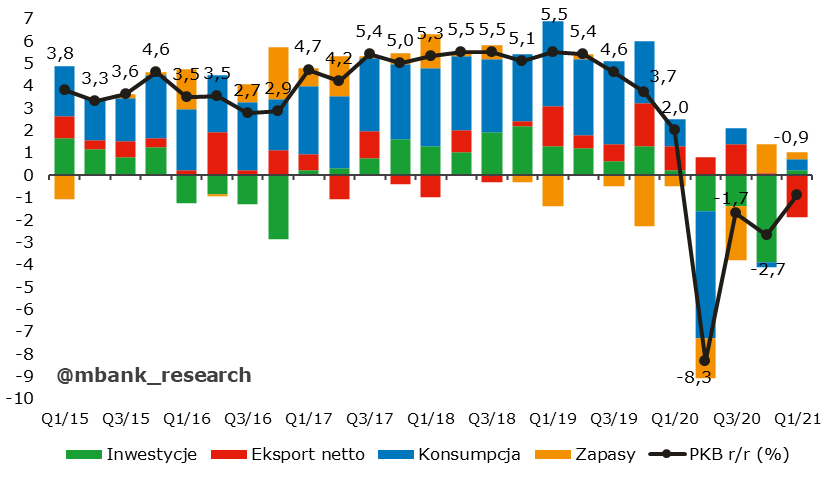

Pozostając przy PL to warto odnotować dane PKB za I kwartał 2021, gdzie wskaźnik ten spadł o 0,9% r/r. Wynik ten jest bardzo dobrą wartością, gdyż okazał się lepszy zarówno od wcześniejszego szybkiego szacunku GUS jak i konsensusu prognoz różnorakich makro-magików. Największą niespodziankę sprawiły jednak inwestycje, które wzrosły o 1,3% r/r, po których spodziewano się wyniku na sporym minusie. Jak widać polska maszyna parowa (węglową) w miarę dobrze sobie radzi, i jest szansa na silne odbicie, bo przecież wakacje i słońce, …. jeść można w Resto, a nawet po siłowni parę KG ciężaru powyciskać. Trzeba się cieszyć bo kto tam wie co przyszłość dla nas szykuje…

Source: https://makroekonomia.mbank.pl/142375-pkb-zaskakuje-w-gore-rewidujemy-prognoze-pkb-na-2021

W KRAINIE M4

Ceny ofertowe najmu coraz bardziej rozjeżdżają się z cenami kupna. W normalnych warunkach byłaby to oznaka chłodzenia się rynku nieruchomości, ale obecnie nic nie jest normalne, zatem ciężko powiedzieć czego to może być oznaką

Dubai i Buenos Aires to jedyne spośród 25 miast umieszczonych w rankingu firmy Knight Frank LPP, w których ceny nieruchomości spadają. Dubai jest przekładem jak przeinwestowanie na rynku nieruchomości może doprowadzić do długotrwałych spadków cen. W mieście tym ceny nieruchomości są mniej więcej warte połowę tego co na szczycie w 2014 roku.

Natomiast w Sydney ceny nieruchomości kwartalnie rosły najszybciej od 1988 roku. Wzrost wartości za ostatnie trzy miesiące do 31 maja wynosił 12%, a dla całego kraju 10.6%. Także RE w kraju kangurów wciąż rozgrzany do czerwoności.

Są jednak miejsca na ziemi gdzie swój własny kąt można kupić bez zaciągania zobowiązania na 30 lat. W kraju kwitnącej wiśni bo o nim właśnie mowa wymarzone M można nabyć w cenie zaledwie kilkuset dolarów. Jest jednak haczyk, domy te często znajdują się na wsiach, w tzw “gorszych lokalizacjach” lub sa zaniedbane i trzeba włożyć sporo sił własnych i środków pieniężanach celem doprowadzenia ich do stanu nadającego się do zamieszkania. Jest to jednak cena nie zgorsza gdyż w Polsce nawet takie okazy potrafią kosztować tych dolarów kilkanaście tysięcy. Zatem komu nie straszne są tajfuny, trzęsienia ziemi, sake i 80 godziny tydzień pracy ten może spróbować szczęścia w Japonii.

400 000 Brytyjczyków może wkrótce stanąć przed problemem eksmisji. Dziej się tak, gdyż od 31 maja przestają obowiązywać ograniczenia związane z eksmisją najemców nie uiszczających czynszów.

Legendarny inwestor Jeremy Grantham widzi bańkę na rynku nieruchomości niemal w każdym z najważniejszych krajów.

SUROWCOWE RENDEZ-VOUS

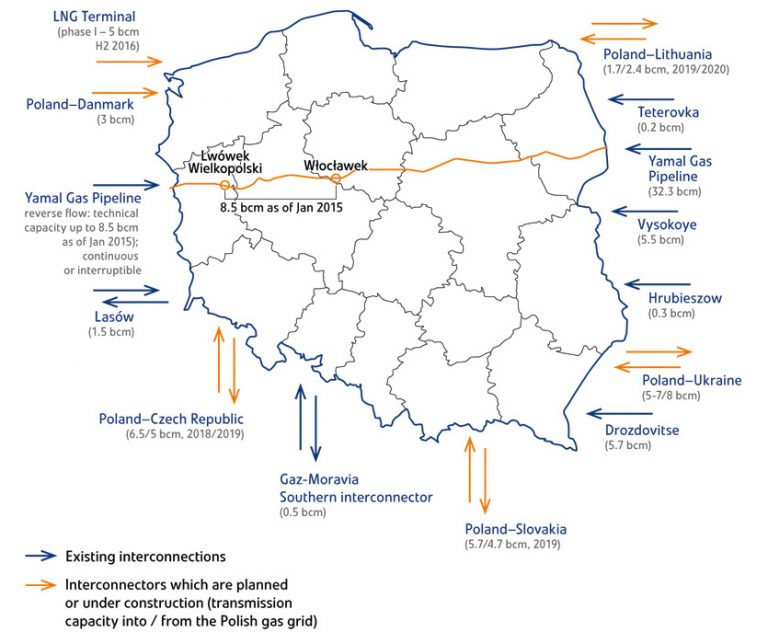

W energetyce rodzimej miało być tak pięknie a wyszło jak zwykle. W ramach ścierania się większego układu sił w świecie, Waszyngton i Moskwa porozumiały się w temacie gazociągu NS2 do Niemiec. Przy tej okazji przyblokowano naszą lokalną alternatywę w postaci Baltic Pipe prowadzącą z Norwegii przez Danię i dalej aż do rodzimego systemu przesyłowego. Przepustowość Baltic Pipe miała wynosić 10 bcm, co miałoby pokryć 1/3-1/2 naszego wynoszącego 20 bcm (i rosnącego) zapotrzebowania na ten surowiec. Dlaczego 1/3-1/2? bo przesyłany w ten sposób gaz byłby również rozprowadzany pomiędzy krajami bloku centralno-wschodniego EU, a sam Baltic Pipe stałby się elementem transgranicznego korytarza gazowego Polska-Chorwacja w ramach inicjatywy Trójmorza.

Budowa Baltic Pipe ruszyła dopiero w maju 2021 r., więc zestaw rur, przepompowni etc. czekają jeszcze górki i dołki przed ukończeniem. A ukończony zostanie. Projekt gazowy Trójmorza jest tu elementem większej całości politycznego nacisku na EU i Rosję a dodatkowo sprzyja temu wola biznesowo-polityczna Waszyngtonu i polityczna krajów Trójmorza. Projekt będący dla nas z kategorii tych kluczowych stał się zatem chwilowo elementem politycznej karty przetargowej dla sił od nas znacznie potężniejszych. Możliwe, że należy traktować go jako formę przypomnienia gdzie nasze miejsce, przy okazji chwilowego pivotu naszej sceny politycznej w stronę wschodu.

NS i NS2 będą w stanie przysyłać łącznie 110 bcm gazu w porównaniu do ok 33 bcm przechodzących przez nasze terytorium via gazociąg Jamał. W równaniu nie ma jeszcze innych gazociągów kierunku wschód-zachód, jak np. przechodzące przez Czechy i Słowację “Braterstwo/Brotherhood”.

W 2022 r. kończy nam się kontrakt na dostawę gazu z Gazpromu poprzez gazociąg Jamał. Ergo, będąc częścią bloku EU, zmniejszamy nasze uzależnienie od gazu rosyjskiego na rzecz amerykańskiego, a i być może niemieckiego, kupując w przyszłości ten sam gaz “Made in Russia” wprost z Niemiec.

Na ten moment zatem wszyscy skutecznie ominą polskiego tranzytowego pośrednika, aka kartę przetargową, który w cudzym imieniu wymachiwał szabelką i jak zawsze na 5 minut przed końcem został z niczym. Także wstajemy z kolan aż gruchnęło.

A tymczasem mapka z 2015 r. prosto od PGNiG dotycząca przepustowości gazociągów i planowanych kierunków in/out. Liczby wciąż aktualne.

https://pgnig.pl/reports/annualreport2015/pgnig.en/segmenty-grupy-pgnig/segment-obrot-i-magazynowanie/dzialalnosc-w-2015-r/obrot-polska-hurt.html

O procencie pochodzenia rosyjskiej ropy naftowej przy tej okazji nie rozmawiajmy, bo jeszcze nam się kolejny pośrednik pojawi albo renegocjować będziemy chcieli. Ropa i “Przyjaźń” są tabu.

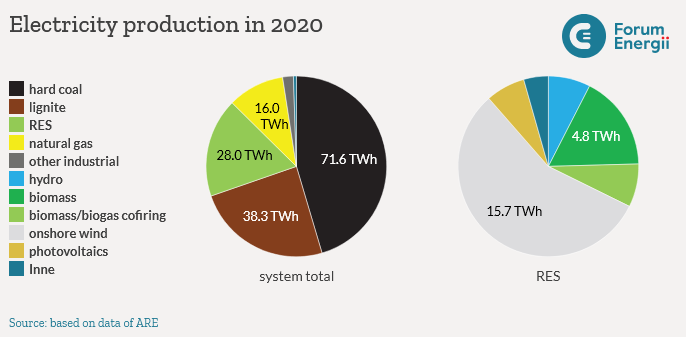

A skoro już o gazie mowa to warto przypomnieć, że ze względów na wdrażaną neutralność klimatyczną w EU, udział gazu w rodzimym sektorze energetycznym rośnie rokrocznie. W rodzimym miksie energetycznym rośnie rola źródeł odnawialnych (ok. 17%) i gazu (z 8.8% do 10.1% r/r) kosztem węgla.

Dlaczego tak się na ten gaz uparliśmy? To proste. Unijna polityka neutralności klimatycznej poprzez wdrożenie opłat emisyjnych i konieczność wykupywania drożejących pakietów dozwolonej emisyjności, zmusza nas do porzucenia węgla, którego jesteśmy drugim największym producentem w EU i który stanowi blisko 70% naszego miksu energetycznego. Nie jest to jednak tylko problem Polski. Od wielu miesięcy trwają bowiem debaty w gronie państw unijnych w kontekście uznania atomu i gazu jako źródeł energii zielonej. Francja i Czechy walczą o atom, który stanowi duży procent ich miksu. Polska, Rumunia i Bułgaria lobbują za gazem. A Bruksela pozostaje w impasie.

Około 70% gazu dociera do nas z Rosji. W 2020 r. było to łącznie 9 bcm importu z kierunku wschodniego oraz 3.76 bcm w postaci LNG z USA, Kataru i Norwegii.

Łącząc jednak wszystkie nasze źródła energetyczne w całość, wciąż okazuje się że jest ich za mało. Rok 2015 był ostatnim gdzie byliśmy w pełni w stanie pokryć nasze potrzeby energetyczne. Od tego momentu luka rośnie. Polska w 2020 r. wyprodukowała 157.7 TWh a skonsumowała 171.0 TWh.

https://forum-energii.eu/en/dane-o-energetyce/za-rok-2020

Tymczasem w kontekście ostatnich głośnych problemów Turowa i Bełchatowa, należy pamiętać, że węgiel brunatny to najważniejszy filar naszej energetyki. To ten element generujący stałą, a nie szczytową wartość prądu. Jednak Bełchatów ma już określoną datę ważności. Czym będziemy zatem wypełniać lukę? Atomem.pl?

KRYPTOLANDIA

W krypto-świecie nadal panuje ponura atmosfera, ale pojawiają się światełka optymizmu, jak np. info że Indie jednak nie banują #Bitcoina. Bo niby po co? Pytaniem za 100pk jest Czy da się? Pani CEO z Ark Invest mówi, że to nie możliwe.

Patrząc na dane historyczne okazuje się, że maj 2021 był jednym najgorszych miesięcy w historii, chociaż bywały i gorsze wyniki w innych miesiącach.

Source: https://twitter.com/cryptounfolded/status/1399641201511436291

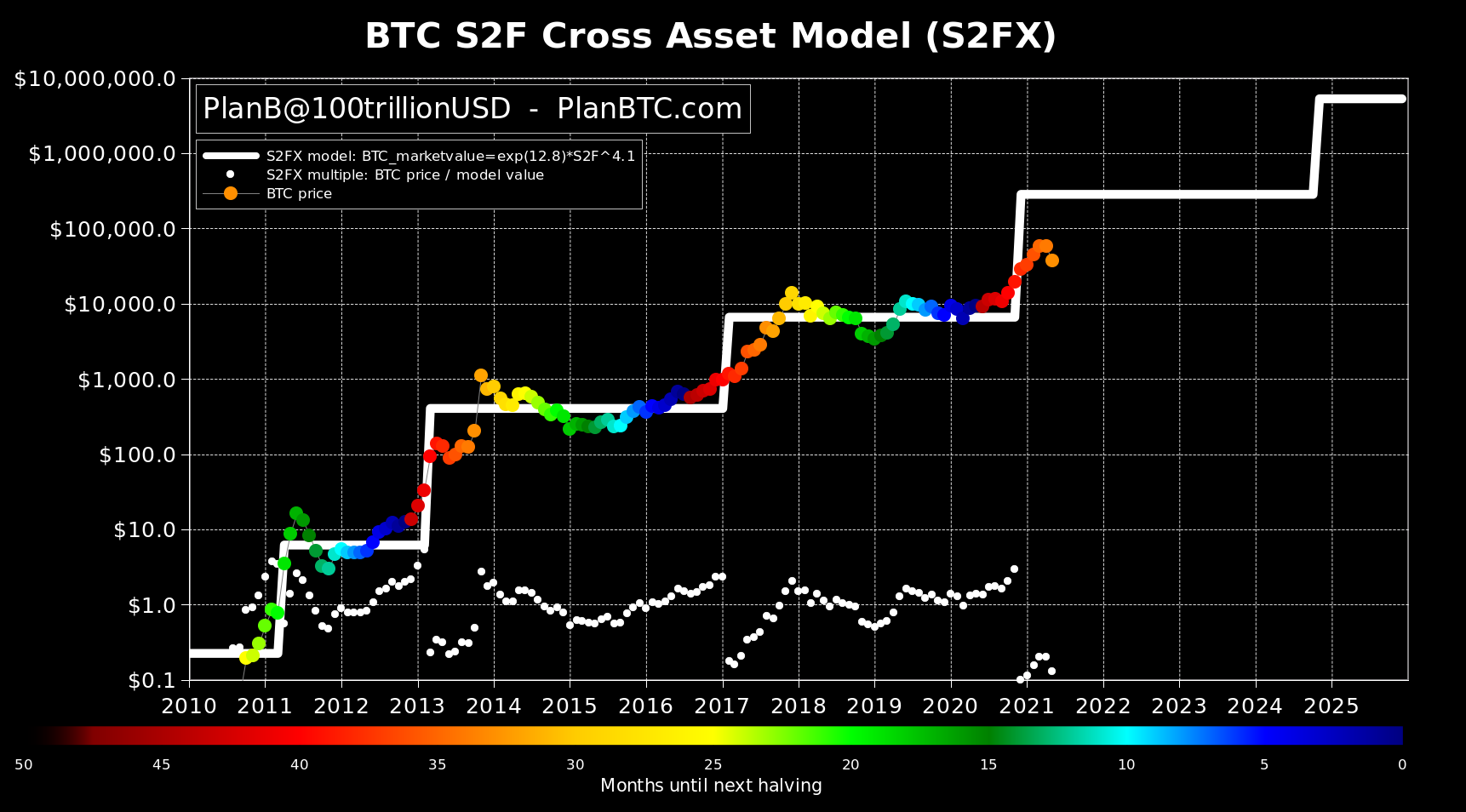

Znawcy tematu twierdzą jednak że słynny już model BTC S2F nie został złamany i jedziemy w kierunku nowego ATH.

Source: https://twitter.com/100trillionUSD/status/1399640761411555330/

Tymczasem na giełdach CEX ruch jak w Rzymie a wolumeny handlu w 2021 ostro odstają od historii. A na czele peletonu stoi Binance, a potem długo dalej jest dopiero Coinbase. Już teraz rozumiesz drogi Watsonie dlaczego BNB przybije niedługo piątkę z $1000 🙂

https://twitter.com/lars0x/status/1400790047771746307

Na koniec krypto kolumny zadajemy dziś pytanie:

Czy #Bitcoin może sprawić że staniesz się stać Prawdziwie Bogaty?

Swojej odpowiedzi w temacie udzielił niejaki Russell Brand

Tymczasem do kolejnego…

The END

Ps. Jeżeli podobał wam się artykuł, zachęcamy do ocenienia, skomentowania, podzielenia się przemyśleniami i za-linkowania lub podzielenia się via media.

DISCLAIMER / UWAGA! Niniejszy opracowanie (jak każde inne na tym blogu) ma charakter amatorskiej analizy, która ma na celu jedynie ogólnie przybliżenie czytelnikowi omawianego tematu. Analiza ta jest efektem dociekań autora, i jest na tyle szczegółowa/precyzyjna, na ile autor uznał za stosowne. Jest ona tylko prywatną opinią autora, nie stanowi żadnych rekomendacji inwestycyjnych, i nie może służyć jako podstawa decyzji inwestycyjno-biznesowych. W celach głębszego zrozumienia tematu, bądź też zdobycia profesjonalnej informacji, autor zachęca do sięgnięcia po prace specjalistów z danej dziedziny. Sam autor, na własne potrzebny, zebrał podstawowe informacje w tematyce po to, aby móc wyrobić sobie poglądy na interesujące go zagadnienia, a przetrawione wnioski są owocem tej pracy.

Niniejszym Team Bmen-ów zastrzega, że publikowane informacje i tezy są wolnymi przemyśleniami amatorów, na podstawie których nie mogą być konstruowane żadne roszczenia, przyrzeczenia, obietnice te rzeczowe czy też matrymonialne. W przypadku oblania się gorącą kawą lub zakrztuszenia rogalem podczas czytania tekstu Team nie bierze za to żadnej odpowiedzialności i renty płacić nie będzie!!

Komentarze ( 6 )

Odnosnie 100 bilionów liquidity – CrossBorder pokazuje ostanio spowolnienie wzrostu – FED “zwolnił” do 30% vs srednia 70% a ogólnie główne BC spadły z 30% do 25% (zdaje sie to srednia z ost 6 tyg). Reverse repo też ostro w górę.

Credit impulse (zestawiony z S&P) pokazuje, ze końcówka roku moze byc srednia na indeksach.

https://twitter.com/crossbordercap/status/1397483657670037509/photo/1

https://twitter.com/crossbordercap/status/1401938342061690884/photo/1

https://twitter.com/crossbordercap/status/1400722000495120387

https://twitter.com/MacroAlf/status/1401828439775223810/photo/1

Ciekawe wnioski pod tym linkiem: https://spidersweb.pl/bizblog/ure-luka-energetyczna/

” Będziemy mieli poważne niedobory prądu. OZE nie ma szans szybko zastąpić wygaszanej energii z węgla….Całkiem prawdopodobna staje się bowiem luka energetyczna, w którą wpadniemy i która ma wynieść nawet 4,6 GW.” Jeszcze się okaże, że w przyszłości prąd to będzie luksus.

5GWe do piachu w ciągu 15 lat.

To się dzieje naprawdę.

W zamian jakieś mgliste plany farmy wiatrowej i fotowoltaiki na łącznie kilkaset MW.

Myślę, że Arcadio i kilku innych ludzi z LCh miałoby tutaj torchę od powiedzenia, ale nie wiem czy życzyliby sobie aby przytaczać ich wypowiedzi.