(37 votes, average: 4.92 out of 5)

(37 votes, average: 4.92 out of 5)Żyjesz w Europie, telewizję oglądasz, tudzież jakieś MSM poczytasz i jakoś to leci. Przyszedłeś do IT21 bo to nie wypada nie być nie-w-temacie i zauważyłeś właśnie nową zwierzynę w lesie, TARGET2 to się zwie, a niektórzy nawet teorie spisowe lansują, że ten target to jakieś problemy zwiastuje w Euro-landzie. Poszukałeś w necie i właśnie sobie zdałeś sprawę, że ten twój bank jakoś musi się rozliczać z innymi i raczej Kamazem bilonu nie wożą. Dziś zajmiemy się tematem jak to te nasze banki kasę po Europie rozliczają i konsekwencje tych zapasów.

Oficjalnie i Informacyjnie

TARGET2 (Trans-European Automated Real-Time Gross Settlement Express Transfer System) czyli transeuropejski zautomatyzowany błyskawiczny system rozrachunku brutto w czasie rzeczywistym dla waluty euro. Tak więc TARGET2 to nic innego jak platforma techniczna składającą się z narodowych systemów rozliczeń brutto (składowych systemu TARGET2) w czasie rzeczywistym RTGS. TARGET2 umożliwia szybkie i bezpieczne rozliczenia między bankami w wielu krainach, przez co podnosi i wzmacnia płynność europejskiego systemu finansowego, jak również obniża koszty transakcyjne dla dużych misiów. Można by się pokusić o stwierdzenie, iż ten cały TARGET2 to nic innego jak system scentralizowanego i zestandaryzowanego zarządzania płatnościami w Europie. W skrócie finansowe serce Unii Europejskiej.

Zapytasz pewnie co to ten RTGS? Real-Time Gross Settlement to nic innego jak transfer środków pieniężnych między rachunkami bankowymi realizowany w ciągu całego dnia roboczego, przetwarzane pojedynczo czyli bez clearing systemów, a to oznacza że nie ma kasowania się przypływ-odpływ. Wymyślono to aby banki i inne duże misie finansjery mogły szybko i bez bólu rozliczać wysoko-gotówkowe (a raczej bez-gotówkowe) płatności. A że w finansach czas to pieniądz więc błyskawiczny czas realizacji jest bardzo pożądany. Nie jest to niestety dla każdego bo limit wpisowego czyli kwoty progowe to poważne pieniądze, a reszta Kowalskich leci na tradycyjnych przelewach.

Narodowe systemy rozliczeń stanowią tzw. komponenty TARGET2. Prowadzone one są przez Europejski Bank Centralny ECB oraz banki centralne Euro-systemu i pozostałych państw członkowskich, których walutą nie jest euro, ale które podpisały odpowiednie glejty z ECB. Narodowy Bank Polski przystąpił do systemu TARGET2 coś koło maja 2008r, kiedy to zainicjowali polski komponent systemu TARGET2 o nazwie TARGET2-NBP. Czyli weszliśmy do I Ligii płatności finansowych świata. Na chwilę obecną w Polskiej krainie około 23 podmioty są bezpośrednimi członkami Targetu2. Więcej info na stronie NBP.

TARGET2 został zbudowany i jest obsługiwany na rzecz Eurosystemu przez trzy banki centralne państw członkowskich, tj. Deutsche Bundesbank, Banque de France oraz Banca d’Italia. Podstawowymi funkcjami dla systemu TARGET2 są:

- Przetwarzanie zleceń płatniczych w systemach będących jego komponentami

- Rozliczanie transakcji związanych z systemami zewnętrznymi

- Utrzymywanie funkcji płynności na Euro-systemie

Strona informacyjna TARGET2 poniżej.

https://www.ecb.europa.eu/explainers/tell-me/html/target2.pl.html

Wstępem Historycznym

System TARGET2 został uruchomiony w 2007r pod nadzorem Europejskiego Banku Centralnego ECB i zastąpił wcześniejszy system TARGET. W wyniku podpisania Traktaktu z Maastricht w 1992r wytworzono instytucję pod nazwą Unia Gospodarcza i Walutowa UGiW (Economic and Monetary Union EMU), której celem było z grubsza utworzenie wspólnej waluty europejskiej EURO oraz przeniesienie narodowej polityki pieniężnej na szczebel euro-kołchozowy, czyli do Frankfurtu bo tam znajduje się obecna siedziba ECB.

W tym celu potrzebny był jednak pan-europejski system, który umożliwiałby wzajemne połączenie ze sobą siecią (Interlinking) systemów RTGS prowadzonych przez banki centralne z państw członkowskich uczestniczących w UGiW oraz Danii, Szwecji i Wielkiej Brytanii. I tak narodził się system TARGET, który rozpoczął oficjalnie swoją egzystencję i funkcjonowanie w 1999 r. Wraz z TARGETEM powstał też tzw. mechanizm płatności Europejskiego Banku Centralnego EPM (ECB payment mechanism), czyli narzędzia do przetwarzania płatności. W 1999r 11 krajów Unii Europejskiej przystąpiło do Unii Gospodarczej i Walutowej (EMU) i w ten oto sposób urodziła się sztuczna waluta europejska pod nazwa EURO.

Source: Wikipedia

Euro Sign

Wspomniany system służył do przeprowadzania rozrachunku operacji polityki pieniężnej Europejskiego Banku Centralnego, rozrachunku wysko-kwotowych przelewów międzybankowych i innych płatności w euro. TARGET umożliwiał przetwarzanie płatności w czasie rzeczywistym, rozrachunki w pieniądzu banku centralnego i natychmiastowe zamykanie rozliczeń. Niektórzy twierdzą, iż utworzenie systemu TARGET pozwoliło na istotne obniżenie ryzyka systemowego w Unii Europejskiej oraz poprawę warunków kredytowych poprzez zniwelowanie ryzyka kredytowego. Dla krajów uczestników strefy Euro uczestnictwo w systemie TARGET było obowiązkowe. Ponadto za zgodą właściwego banku centralnego uczestnikami systemu TARGET mogły być instytucje finansowe z Europejskiego Obszaru Gospodarczego (EOG) : podmioty świadczące usługi rozliczeniowe/rozrachunkowe, instytucje sektora publicznego państw członkowskich uprawnione do prowadzenia rachunków dla klientów, ministerstwa skarbu lub odpowiadające im organy centralnych lub regionalnych władz państw członkowskich działające na rynkach pieniężnych. Nasz NBP przystąpił do systemu w 2005 za pośrednictwem Banca d’Italia. System TARGET został w 2008r zastąpiony przez system TARGET2, gdyż pierwsza odsłona funkcjonowała jako zdecentralizowana struktura techniczna, która dodatkowo nie posiadała spójności w odniesieniu do technologii i usług.

Jak ta Maszyna Działa?

Cała platforma TARGET2 jest zarządzana przez Euro-system, na której (platformie) każdy bank centralny ma konto rozliczeniowe (na plus/na minus). Podobnie inne komponenty systemu TARGET2.

Załóżmy że mamy dwa Banki A i B w różnych krainach, które dokonują transakcji.

- Bank A i Bank B mają konta w swoim banku centralnym (accounts with a central bank)

- Płatność w Euro jest od Banku A do Banku B

- Bank A dokonuje płatności wysyłając instrukcje do TARGET2

- Konto Banku A jest ujmowane (na minus = debet) i konto Banku B jest dodawane (na plus = credit), cała transakcja zakończona

- TARGET2 wysyła informacje o transferze i zaksięgowaniu płatności do Banku B

W wersji dla Kowalskiego to mniej więcej tak wygląda:

Włoski lodziarz chce kupić maszynę od niemieckiego kapitalisty. Ma dwie opcje. Pierwsza jest taka, że pakuje grosz do Fiata i jedzie do Hamburga, płaci za sprzęt, pakuje, wraca i lody produkuje. Opcja dwa bardziej realistyczna to płatność bezgotówkowa i tu włącza się nasz TARGET2. Czyli lodziarz idzie do swojego włoskiego banku i zleca przelew do banku Hansa. Bank lodziarza ma konto we włoskim banku centralnym, a bank Hansa ma konto w Bundesbanku. Oba banki centralne mają konta na ECB. Tak więc ECB odejmuje z rachunku Włochów a dodaje na rachunku Bundesbanku. Ten z kolei dodaje do rachunku banku Hansa na swoich księgach, a Hansowi pojawiają się euro u niego na koncie.

For example, Luigi in Italy transfers his €1 million from his Monte dei Paschi (MdP) account to his new Deutsche Bank account. MdP does not have the €1 million and has to borrow it from Bank of Italy. The Bank of Italy has to borrow the €1 million from Bundesbank. So at the end of the day, Luigi gets the €1 million into his account in DB but the Bank of Italy now owes €1 million to Bundesbank.” – Mish

A poniższa grafika dla hiszpańskiego oliwiarza i niemieckiego kapitalisty. Czyli rozumiesz już TARGET2, mechanizm kto komu wystawił czek = target claim, kto komu kasę wisi, obietnice że zapłacą w przyszłości na poziomie banków centralnych. A te mają też swoje konta-bilanse w ECB, gdyż ECB to central bank narodowych banków euro-zony.

Source: Gordon TLong

Poniżej wideo wyjaśniające TARGET2.

Struktura Zobowiązań

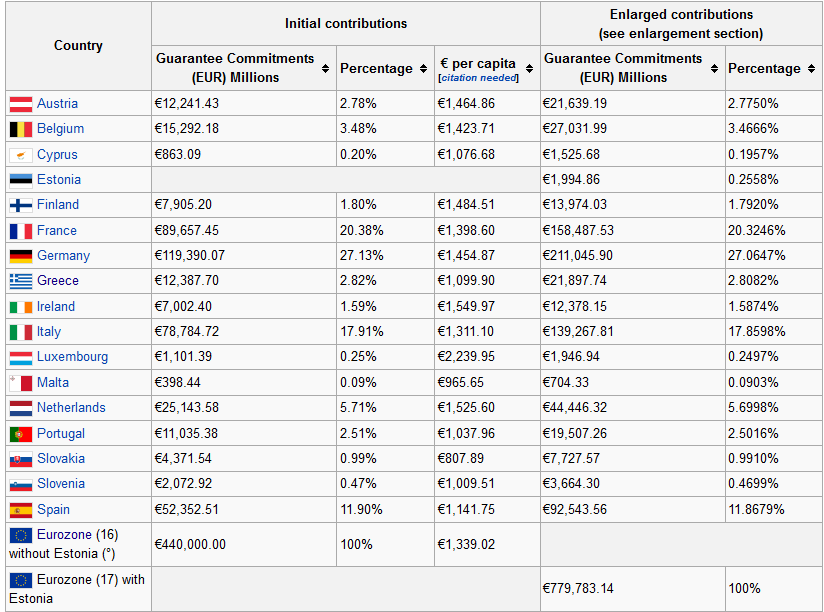

W wyniku turbulencji EU wytworzyło mechanizm pod tytułem European Financial Stability Facility (EFSF). Jest to spółka specjalnego przeznaczenia (Special Purpose Vehicle SPV) nadzorowana i zarządzana przez Europejski Bank Inwestycyjny w celu zapewnienia pomocy dla zagrożonych/niestabilnych państw członkowskich. Każde państwo z walutą EUR zobowiązało się do wpłacenia pewnej kwoty do tego funduszu i w ten sposób narodziła się odpowiedzialność każdego państwa względem EFSF. Poniższa tabela prezentuje zobowiązania EFSF dla każdego państwa, jak również % udział tych zobowiązań w całości. Ten procentowy udział określa nam też zobowiązania każdego kraju względem ESM, czyli zobowiązania każdego kraju w przypadku ogłoszenia niewypłacalności jakiegoś europejskiego kolegi. W przypadku wyłożenia się któregoś z państw rozkład % odpowiedzialności zmieni się odpowiednio do pozostałych uczestników. Tak więc w przypadku bankructwa Włoch ich 17,9% będzie musiało być re-dystrybuowane proporcjonalnie do innych krajów, czyli de facto pozostałe kraje wezmą na siebie (proporcjonalnie do wkładu założycielskiego) koleżeńską stratę. Udział % pokazuje w skrócie kto i ile jest odpowiedzialny za strefę Euro i za TARGET2.

Innymi słowy Holandia byłaby obarczona odpowiedzialnością za około 5.7% strat systemu TARGET2 związanych z greckim niewywiązaniem się z zobowiązań (np. w przypadku bankructwa), niezależnie od tego czy pieniądze siedzą w niemieckich, austriackich czy holenderskich bankach. Jeśli Hiszpania się wyłoży to jej 11,9% zostanie przeniesione/rozdzielone na pozostałe kraje uczestników EUR. Niemcy – beneficjent strefy EUR są także odpowiedzialne za straty EBC zgodnie z ich udziałem procentowym w EMU,w przybliżeniu 27%.

Source: Wikipedia

Poniższy link zawiera grafikę kto i ile włożył do wspólnego wora w ramach koleżeństwa, i za ile % strat odpowiada w przypadku strat w systemie TARGET2.

https://www.statista.com/statistics/275904/efsf-commitment-of-european-countries/

Kto i ile ma na liczniku TARGET2

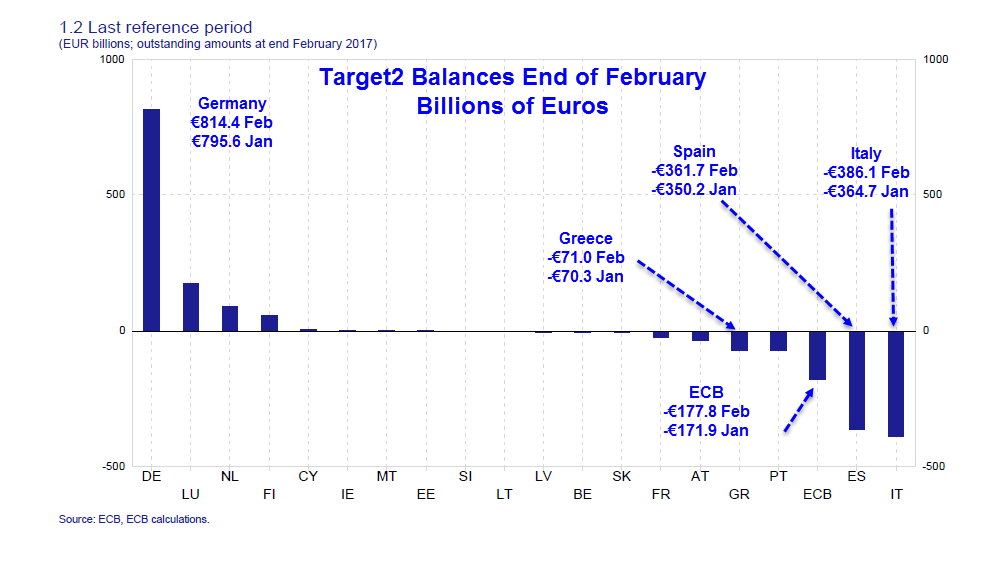

Jak już wiesz każdy bank centralny ma swoje konto gdzie ECB dodaje i odejmuje co wpłynęło i odpłynęło. I tak powstaje końcowy bilans sumaryczny dla danego Państwa. Poniżej przedstawione są bilanse z lutego 2017.

Source: MishTalk.com

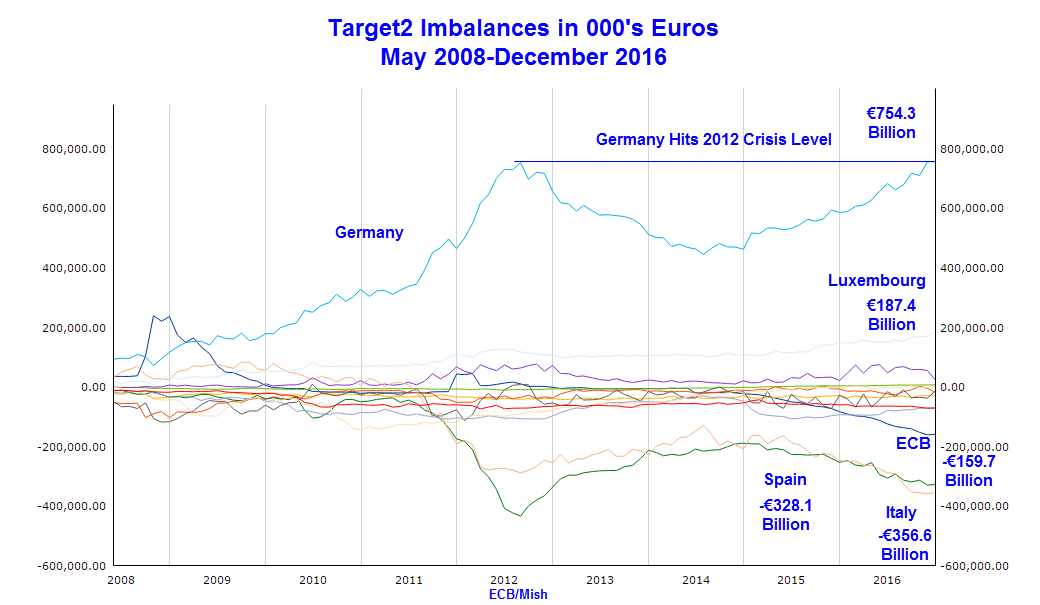

Kreski pokazują ile zarobieni są Niemcy na interesach z Europą. Mają oni na swoim koncie €814 miliardów co jest rekordową sumą w ujęciu historycznym. Bilanse Włoch to – €386 miliardów czyli tyle by musieli oddać Niemcom, Luksemburgowi i innym małym ciułaczom, gdyby zdecydowali się opuścić strefę EUR. Ale to tylko kredyt na TARGET2. O długu rządu Luigiego czy jego banków nie wspominamy. Poniższa grafika przedstawia jak się bilanse TARGET2 kształtowały od 2008 do końca 2016. Pierwszy wyraźny Peak mieliśmy w 2011 podczas kryzysu greckiego. Strach ma wielkie oczy więc kapitał popłynął tam gdzie nie biją. Początek 2017 to kolejny poważny punkt stresowy dla Euro-zony. Jak się rozegra? Pożyjemy zobaczymy. Tyle że tym razem punktem zapalnym są Włochy i ich zbankrutowany system bankowy, gdzie trzeba odpisać przynajmniej 500 miliardów EUR.

Source: MishTalk.com

Popatrzysz na wykres i już widzisz, że pokazuje on wyraźnie ile pieniędzy płynie elektronicznie do Niemiec, a ile kasy odpływa z krajów PIIGS. Obecną sytuację liczników euro-zony możesz pooglądać na oficjalnym wyświetlaczu Target2. Dlaczego grosz się przemieszcza opisałem w cześci I. EuroSagi.

Kilka słów praktycznych o TARGECIE2

Ujemne bilanse na TARGET2 nie są problemem dopóki karuzela się kręci. Sytuacja byłaby diametralnie różna gdyby Grecja lub ktoś inny zmienił walutę rozliczeń lub zdecydował się na niewykonanie zobowiązań wobec ECB. Jeśli tak by się stało to Grecja spłaciłaby swoją linię kredytową Drachmami lub WCALE. Jakie jest prawdopodobieństwo, że Italia odda kiedykolwiek swoje 380, a Hiszpania 360 miliardów EUR? bilanse im cały czas rosną! Odpowiedz sobie sam. Obecne salda wraz zarysem historycznym dla banków narodowych można znaleźć także pod tym linkiem (po niemiecku).

https://www.querschuesse.de/target2-salden/

Pójdźmy trochę dalej z tematem bo jest arcy-ciekawy. Czas prosperity, wszystko idzie ładnie prywatny kapitał chcący zarobić parę groszy jest obecny na rynkach, finansuje między innymi deficyty na rachunkach bieżących (finance current account deficits). Nadchodzą chude czasy czytaj kryzys i prywaciarze nie chcą już dalej fundować rozpasanego życia. W rezultacie deficyt finansowany zaczyna być pokrywany za pośrednictwem systemu TARGET2. Taka jest cena za sztuczne utrzymywanie pacjenta przy oddechu. Zapytasz zapewne dlaczego? To odpowiadam.

Target2 to system, który ma za zadanie realizować rozliczenia wewnątrz Euro-zony wynikające z nierównowag handlowych i przepływów kapitału. ECB prowadzi Bilans dla uczestników systemu TARGET2 (głównie banki euro-zony), na którym zapisywane są roszczenia czytaj zadłużenie dla poszczególnych podmiotów, głównie banków komercyjnych.

TARGET2 = the balance sheets of the euro system banks that carry TARGET liabilities

Te roszczenia = dług mają po stronie przeciwnej “offsetting claims“, czyli jakieś aktywa w postaci zabezpieczeń = aktywa zastawione przez banki komercyjne. Z kolei banki centralne, które posiadają duże “plusy” na TARGET2 w swoich bilansach mają także offsetowe zadłużenie = zobowiązania w postaci nadmiaru rezerw z-depozytowanych przez ich banki komercyjne (the central banks that carry large TARGET claims on their balance sheets have offsetting liabilities in the form of excess reserves deposited with them by their commercial banks). Tak więc system działa, koła się kręcą a karawana jedzie dalej, dopóki doputy dwa warunki są spełniane:

- Primo: EUR nie może się rozpaść. Rozpad byłby prawdopodobnym horrorem bankowym i prawdopodobnie okazałoby się bardzo szybko, iż trudniej jest rozstrzygnąć roszczenia (settle the claims) kto komu ile wisi, niż jest to obecnie zapisane w papierach.

- Secundo: Banki muszą posiadać wystarczające zabezpieczenie, aby nadal móc zaciągać pożyczki z systemu banków centralnych. Czyli rozumiesz dlaczego ECB utrzymuje sztuczną wycenę europejskiego długu.

Drugi punkt jest dość ciekawy i chyba ostro problematyczny dla ECB. Wartym podkreślenia jest fakt, iż EBC obniżył wymagania rezerwy do mizernego 1%. Ciekawy jestem dlaczego nie poszli na całe ZERO. Dodatkowo ECB zmienił (a właściwie jest to proces ciągły) kryteria kwalifikowalności aktywów pod cele pożyczkowe (eligibility criteria for assets commercial banks may pledge with it to obtain funding). Pomimo powyższego banki mają coraz mniej aktywów, które mogą zostać użyte jako zabezpieczenie (collateral). Kiedyś punkt przegięcia musi więc nastąpić.

TARGET-2 imbalances : they are not a problem, unless the euro area falls apart. Then they will become a major headache.

Punktem wartym podkreślenia jest także stosunek TARGET2/PKB np. hiszpański Target2 €328 miliarda to coś około 30% ich PKB. Dług oficjalny każdy widzi, ale inne kreatywne cuda nie są już takie wyraźne. Czyli Koń jaki jest nie każdy widzi :) Malutki Luksemburg ma €187 miliarda na plusie, co bardzo dobrze odzwierciedla jego rolę jako centrum finansowego.

Trade Balance i Darmo Tyranie

Przyjrzyjmy się teraz bardzo ciekawej sytuacji kiedy to kraj exporter sprzedaje do ciągłego importera. Przykładowo Hiszpania importuje towary np. niemieckie Warburgi, ale w zamian żadne hiszpańskie towary nie zostały nabyte przez Niemców. Założyliśmy, że Hiszpania to permanentny importer więc jest zawsze pod kreską na TARGET2. Tak więc jedyne co zostało nabyte przez Bundesbank to IOU wydane przez Bank Hiszpanii. Podobnie się ma sumaryczna sytuacja Holandii. Wysyłają towary do PIIGS-u w zamian zamiast grosza otrzymują zapewnienia, iż w przyszłości otrzymają zapłatę za swoją ciężką pracę. Otrzymują jeszcze bonus w postaci wyższego podatku dla rządu Holandii, bo ten musi od czasu do czasu regulować swoje zobowiązania wobec ESM. Już teraz rozumiesz dlaczego ktoś TYRA aby ktoś inny mógł się cieszyć życiem 🙂

Czyli już widzisz, że wszystko to Fatamorgana IOU, w całości zależna od woli i chęci ECB. Kredyt jest więc produkowany na dobrą minę. Kiedyś dzień rozliczeń nadejdzie, po greckich kopalniach i portach wyspy się sprzeda i może na kolejne raty długu wystarczy 🙂

Bilanse Handlowe a Ucieczka Kapitału

Cyfry które pooglądałeś na kolorowych wykresach to całkowite nadwyżki i deficyty. Należałoby tu przystanąć i powiedzieć, że cyfry te dzielą się na składnik handlowy i składnik strachu:

- Bilanse wynikające z wymiany handlowej, czyli przewaga konkurencyjności

- Przepływy kapitału w wyniku ucieczki do bezpieczeństwa, czyli gdzie ryzyko strat jest mniejsze

Kapitał flow ze strachu to bardzo ciekawe zagadnienie i nie za bardzo wiadomo ile tego cyfrowo się przenosi pomiędzy krainami świata. Od czasu do czasu słyszymy jakieś oficjalne żądania informacyjne np. rządu Grecji wobec Szwajcarii o ujawnieniu zawartości kont w krainie czekolady i zegarków. Zapytanie było oficjalne, ale odpowiedź już nie!! Podobnie było z USA vs Szwajcaria, która to ugięła się pod ciężarem świata i przestała być sekretną bankowością świata. Bankowość to przewaga i krwiobieg. To już wiesz w jakim kierunku zdąża nasz CHF. Ile tej kasy przepływa? Wg mojej wiedzy nie-wiadomo, ale z chęcią poczytam w komentarzach te cyfry.

Co widzimy w Europie to na-pewno odzwierciedlenie przepływu kapitału z krajów “Club-Med” Europy Południowej (Grecja, Hiszpania i Włochy) do banków w Europie Północnej. Wnioski są bardzo proste: na południu jest za gorąco dla kapitału 🙂 LOL.

Ucieczka kapitału ma jednak wiele twarzy. W wersji prostej to przelot kapitału w sektorze prywatnym: depozyty bankowe są wycofywane lub wysyłane do “rdzenia strefy euro” lub gdzie czują stabilność, ale bardziej skomplikowaną operacją jest wyprzedaż obligacji krajów bankrutów przez zagranicznych inwestorów. Oznacza to oczywiście, że muszą znaleźć się krajowi nabywcy lub EBC musi działać.

Ta ostatnia opcja generuje pewne konsekwencje, gdyż ECB musi wejść na rynek i zakupić to coś co panicznie ktoś wyprzedaje. Dlaczego tak to już raczej rozumiesz. Czynnikiem przyspieszającym desant zagranicznych obligo-tariuszy z obligacji są obniżki ratingów i związana z tym zmiana wagi obligacji w benchmarkach bezpieczeństwa aktyw. Bo zapewne wiesz, że fundusze emerytalne i ubezpieczeniowe muszą działać powyżej pewnego ryzyka, a to może być też politycznie definiowane przez TOP 3 rating agencies. Co warte odnotowania to credit spread, jako że jest on barometrem stresu w Euro-Zonie. Porównaj ile płacą 2y Niemieckie vs. krain Club-Med. Ale nie myl z klubem lekarzy. Czym wyższy spread tym bardziej strasznie na rynkach finansowych euro-zony. Ucieczka grosza to nic innego jak wielowymiarowy poker.

Przejdźmy do najciekawszego składnika tej całej szachownicy EUR. To teraz zapytasz skoro włoski bank zapłacił kasę niemieckiemu to nie ma już tej kasy? Spostrzegawczy jesteś bo wiesz, że w przyrodzie nic nie ginie ale jedynie zmienia właściciela. No ale jak Niemcy odessą całą kasę z Grecji to tam na chleb i masło nie będzie. I tu się mylisz. Tak by było gdyby nie ELA. W ECB wymyślili mechanizm zasilania pod tytułem ELA, ale nie myl tego z polską ładną ElĄ 🙂

ELA czyli Ukryta Drukarka

ELA od ECB to Emergency Liquidity Assistance. Każda operacja na TARGET2 działa na zasadzie T-Account. Czyli lewe = prawe na bilansie ECB. Podczas każdej operacji transferu grosza z Grecji do Niemiec tworzone są roszczenia docelowe, ponieważ grecki bank, który traci depozyty uzyskuje środki finansowe za pośrednictwem programu ELA. Mówiąc w skrócie EBC wysyła pieniądze do Banku Grecji w formie otwartej linii kredytowej w celu uzupełnienia gotówki, która opuściła grecki bank. Istnieją pewne ograniczenia, ale niewiele. Tak już wiesz, że ELA to kredytowa działalność czyli IOU Greka dla Niemca poprzez ECB. Zapoznaj się z historią jak ECB zablokowało na chwilę Greka. Gdzieniegdzie w barter Grek nawet uderzył.

Czyli ta ELA to mechanizm drukarka, nie mniej nie więcej Niezabezpieczona linia kredytowa (unsecured credit line). Ile tego jest drukowane? Dokładnie nie ma oficjalnych danych, bo są ukryte w TARGET2, ale estymacje są solidne. Podczas kryzysu bankowego finansiści z City estymowali to średnio €2oo miliardów tygodniowo. To dane z 2012 kiedy Grecki huragan panował na południu.

Under ELA, the national central banks in the euro area are able to provide emergency liquidity to banks that can’t put up collateral acceptable to the ECB. The risk is borne by the central bank in question, ensuring any losses stay within the country concerned and aren’t shared across all euro members, known as the euro system.

Czyli zasadniczo ELA to mechanizm ping-pong, którym ECB odbija piłeczkę z powrotem do banku centralnego suwerena (essentially ELA represents the ECB passing the risk back to the sovereign). Mówiąc krótko ELA to miernik stresu finansowego w Euro-zonie. Im więcej tego na liczniku tym więcej kasy ewakuowało się lub zostało odpisane z instytucji finansowych mających problemy. ELA to perfekcyjny system podtrzymywania życia podmiotów finansowych czytaj Banków Zombie, bo nikt nie może tego zablokować. I co najważniejsze nikt nie wie co tam się dzieje. Super-Mario może tam działać jak chce, gdyż gdyby powiedział na konferencji, że w tym tygodniu QE wyniosło 300% normy (oficjalnie 80 Mld) to ewakuacja z EUR byłaby wątpliwa to zatrzymania. Poniżej kilka ciekawych cytatów z FT, WSJ, Bloomberga itp.

A Greek departure could spark a further flight of deposits from banks in other troubled euro nations, according to UBS AG economists, leaving them more reliant on funding from monetary authorities. Banks in Greece, Ireland, Italy, Portugal and Spain saw a decline of 80.6 billion euros, or 3.2 percent, in household and corporate deposits from the end of 2010 through March this year, according to ECB data.

“ELA is a symptom of the strain in the system, and Greece is the tip of the iceberg here. As concerns mount about break-up, that sparks deposit flight. Suddenly we’re talking about 350 billion, 400 billion as bigger countries avail of ELA.”

“The ELA is a perfect life-support system, but it’s not a system for what happens after that,” said Lorcan Roche Kelly, chief Europe strategist at Trend Macrolytics LLC in Clare, Ireland. “What you need is a bank resolution mechanism, a method to get rid of a bank that’s insolvent. In Ireland, and perhaps in Greece as well, the problem is that you’ve got banking systems that are insolvent.”

To już wiesz trochę o tej naszej brzydkiej ELI. Perfekcyjny mechanizm reanimacji trupa. Nikt się nie przejmuje euro-systemem. Szkoda tylko, że nikt się nie zastanawia co będzie po zawodach sportowych jak kurz opadnie.

Belly Up i Konsekwencje

Jak już wiemy co to ten cały mechanizm TARGET2 i o co tam praktycznie biega to zastanówmy się co się może stać podczas wybuchu. Pierwsze pytanie to czy negatywne bilanse są możliwe do spłacenia. Bez dłuższego namysłu odpowiesz NEIN. Nie dlatego że PIIGS nie chcą, tylko że nie mają z czego.

Gdyby Grecja opuściła strefę euro i spłaciła dług w Drachmie, EBC musiałby wydrukować kwotę załóżmy 80 mld euro na pokrycie niewykonania zobowiązań (a właściwie różnic kursowych bo Drachma będzie o wiele mniej warta) a inne kraje strefy euro musiałyby rozdzielić rachunek w oparciu o ich procentową wagę w EMU.

Gdyby Italia (obecny punkt zapalny) zbankrutowała to jej 17.9% musiałoby zostać re-dystrybuowane proporcjonalnie do innych krajów uczestników Euro-zony. Alternatywną opcją byłby dodruk. ECB musiałby dodrukować odpowiednią ilość kasy aby pokryć straty w TARGET2. W mojej ocenie opcja ta jest wysoce prawdopodobna. EBC naruszyłby tym umowy o traktatach Europejskich. Niemcy i Holandia by poklaskali i przeszli do normalności życia. No bo niby jak wytłumaczyli by swoim ludzikom że za darmo harowali?

Ostatnią opcją i chyba w stanie implementacji jest nowa wspólna unia fiskalna dla super-państwa europejskiego, gdzie Niemcy będą grać pierwsze skrzypce. Dlaczego zapytasz? Utworzenie nowej unii fiskalnej pozwoliłoby im na ukrycie odpisania oczekiwanych strat w TARET2, bez ujawniania ich społeczeństwu.

Bankierzy z City podobno gadają, że obowiązuje zasada kardynalna:

The first rule of ELA is you don’t talk about ELA.

na nawet mają wizję do czego doprowadzi brzydka ELA:

“The existence of ELA undermines the monetary union.“

A jeden z głównych gold-bugów Egon von Greyerz tak to kwituje.

“Germany is in bigger trouble than Italy, Spain, or Portugal. Those countries can’t pay so Germany will have to foot the bill.”

Trudno się z nim nie zgodzić.

Ukryty Bailout

Istnieje jeszcze mechanizm ukrytego bail-out-u, ale to zaawansowany temat i jak ktoś chce wejść w świat poważnej finansjery to polecam poniższy artykuł. Wynika z niego tyle, że ECB za pomocą TARGET2 musi bardziej dotować kraje PIIGS. Że jest to jakiegoś rodzaju QE to raczej pewne. Dla bardziej zainteresowanych tematem możemy pociągnąć go w komentarzach.

“Europe’s Secret Bailout”

Socjalizacja Długu

Na zakończenie tematu zainteresujemy się efektem sumarycznym tych całych TARGET2 zapasów. Nowa administracja EU to raczej socjalizm, tak więc sprawy załatwiają kolektywnie. Patrząc na tę całą rozgrywkę dochodzimy do wniosku, że jest mniej więcej “socjalizacja ryzyka” ukrywająca się pod mechanizmem systemu płatności TARGET2 na EBC. Zapytasz dlaczego? ano bo jak DE ma +800M EUR i ktoś duży zbankrutuje np. Włochy to nasi sąsiedzi stracą “jedynie” 27 % a resztę pokryją pozostali koledzy 🙂 Dobry deal biorąc pod uwagę, że te +800M zostało odessane przez DE z całej Europy.

Ostatnimi czasy pojawiły się zapowiedzi Nowego w EU. Super-Mario to król mirażu, jak już wiesz z części pierwszej sagi. Nakupował on papieru dłużnego ze 40% całości krain euro-zony. Tak nawiasem mówiąc to ciężkie zadanie miał znaleźć aż tyle papieru. Niedawnymi czasy odbyło się spotkanie w Brukseli, gdzie dygnitarze podjęli decyzje o właściwej socjalizacji i unifikacji długu strefy Euro. Co to takiego? Nic innego jak przyszły prywatny bail-out dla ECB. Temat jest trochę skomplikowany, ale wytłumaczę w kilku słowach podstawy tego mechanizmu.

Celem nowego programu EU jest emisja papierów wartościowych, które będą “łączyć” cały dług strefy euro. Czyli sekurytyzacja papierów dłużnych krain strefy euro celem wytworzenia obligacji wtórnych = derywatyw w oparciu o stopy procentowe o niesymetrycznym rozkładzie ryzyka. Do czego doprowadziła sekurytyzacja RE możesz poczytać z historii USA (2008).

Można by nazwać ten nowy instrument finansowy jako “Dług od całej Europy”, coś ala sovereign bond backed securities (SBBSs) = papierów wartościowych zabezpieczonych zdywersyfikowanym portfelem obligacji skarbowych krajów strefy euro. W wielkim skrócie zbiorą dług od krajów Euro-zony, poszatkują, opakują i będą gwarantować jako jakościowy dług ze strefy EURO. Wygląda to na MBS i CDO z 2008 z USA, z jednym wyjątkiem: można tego wyemitować z zasobów ECB o wiele więcej niż amerykańskich MBS. Omawiane papiery wartościowe mają zostać wprowadzone na rynek jako “Europejskie Bezpieczne Aktywo” (European Safe Asset), aby przyciągnąć prywatnych inwestorów do europejskiego rynku obligacji skarbowych.

Nie jest to jednak konsolidacja długu, tak aby był tylko jeden i jedyny w EURO-zonie. To co zostało wytworzone to opakowywanie ryzyka we wspólny europejski papierek. Kupujesz kota w worku, bo wiesz że to kot ale nie wiesz ile on warty, kiedy ostatnio jadł i czy będzie przynosił zysk w postaci załatwionych myszek 🙂 Ale zawsze to KOT. Jak się przekręci z przeszłego niedojedzenia to straciłeś tylko kota albo oszczędności życia. Tyle i aż tyle. Dlaczego tak?

W EMU poszczególne kraje emitują własne obligacje, których ryzyko jest różne, choć rynki finansowe nie zawsze odpowiednio je wyceniają. Według międzynarodowych regulacji bankowych inwestowanie w obligacje skarbowe nie jest obciążone ryzykiem (piszemy tu o ryzyku bankructwa a nie inflacji), dlatego banki komercyjne mają często bardzo dużą ekspozycję na te papiery dłużne rządów. Doświadczenie pokazuje, iż poza inflacją istnieje ryzyko przeceny wartości bonda 🙂 Tak więc ryzyko związane z rządowymi obligacjami może być dość wysokie. Popatrz na Puerto Rico albo nadchodzący bałagan w Illinois (chociaż to municipal bonds).

Jak już rozumiesz EU chciałaby mieć wspólny rynek długu. Dlaczego? Wspólny dług EU to nic innego jak konsolidacja całego zadłużenia strefy EURO, czyli jeden rodzaj obligacji rządowych emitowanych i kontrolowanych przez ECB. Poparz na sytuację w USA i już wiesz o czym pisze. Jeden dług państwowy emitowany przez EU. Różnice pomiędzy emisją (1) a reemisją (2) vel pakowanie do wspólnego wora raczej rozumiesz. A obecna propozycja to właśnie opcja NR2. W chwili obecnej mało jest informacji w temacie wspólnego re-emitowanego długu EU, czy będą to “asset backed securities ” (ABS) czy “collateral debt obligations” CDO, kto to będzie ubezpieczał itp.

W mojej ocenie rynek długu EU kurczy się ostro o czym świadczą problemy nabywcze Super-Mario. Całości też raczej nie może on zakupić. Kto będzie kupował dług narodowy jak EBC przestanie? Nie każdy może kupować wszelakiego rodzaju narodowe BONDY, bo te swoje ryzyko mają. Wynika z tego, iż ECB przygotowuje się na emisję “common national government bonds” po zakończeniu się programu QE od ECB. Wymowne nie?

Opisana opcja re-emisji to trochę inne kalosze i całkiem różne od Euro-Bondów. Co to takiego ta nasza opcja NR1 = emisja euro-bondów? Wspólne obligacje strefy euro, które wzmocniłyby stabilność sektora bankowego. Takowe musiały by być jednak gwarantowane prze DE. Ich emisja oznaczałaby dzielenie się długiem, który jest obecnie nierówno rozłożony wewnątrz strefy euro. Tyle, że podziały byłyby sterowane już centralnie.

Euro-obligacje to jednolity dług kontynentalny, z jednolitym skarbem w Brukseli, jednolity rynek obligacji i z jednym ministerstwem finansów.

Jak pewnie się domyślasz te nowe EU-bondy, czytaj europejskie niemiecko-gwarantowane Bondy konsolidowałyby całkowicie dług europejski i spowodowałyby prawdopodobnie poniższe:

- Kraje stabilnej północy przestałyby być targetem dla ucieczki kapitału z krain południa

- Nastąpiłoby obniżenie poziomu długu publicznego najbardziej zadłużonych krajów strefy euro

- Całkowita stopa procentowa EU wzrosłaby z powodu badziewnego długu południa. Nastąpiłaby de facto socjalizacja długu północy i południa

- Bruksela dostałaby nową formę alimentacji, czyli finansowanie europejskimi obligacjami wspólnych wydatków EMU = wspólna kasa EU na wydatki.

Kolejną propozycją napraw EU jest wspólny budżet dla strefy EUR, czyli de facto end-game od EU. Federalizacja Europy pod dyktatem Brukseli. Wspólna unia monetarna to zalążek super-państwa, dodajesz wspólną armię i urząd skarbowy i już stoi cały mechanizm. BREXIT był przypadkiem? A co z krainami z suwerenną walutą jak np. Polska czy Czechy? Wygląda mi na unię dwóch prędkości. Chcesz poczytać o propozycjach nowej unii monetarnej to link do źródła , raportu komisarzy EU o propozycjach reform dla EU.

Podsumowując ECB przygotowuje się powolutku na zakończenie oficjalnego dodruku, a kiedyś się ono na-pewno zakończy. Takowy moment to jednak wybuch fajerwerków w krainach południa, gdzie banki mają obecnie poważne problemy. Poparz na obecną sytuacje Banco Popular w Hiszpanii. Tak więc kolejny kryzys na horyzoncie. Wyższe stopy procentowe w Euro-Zonie są tylko kwestią czasu.

To już teraz rozumiesz, że ten cały TARGET2 powinien się nazywać raczej europejską FATAMORGANĄ IOU.

Pytanie za 1 billion EUR. Kto podpali lont na statku wiozącym proch?

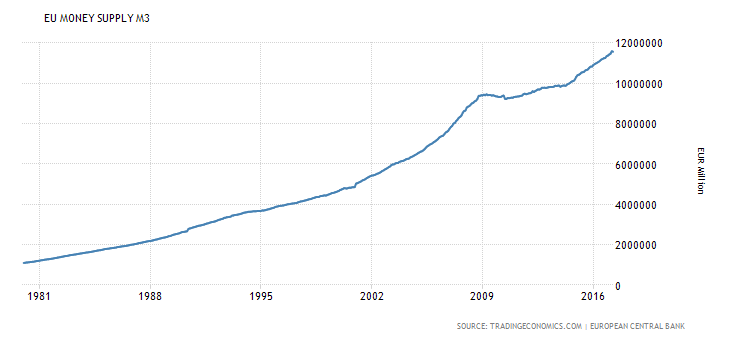

A na koniec M3 z Euro-Zony. Duże i rośne 🙂

Jak załatwić problem TARGER2 raz na zawsze? Bardzo prosto. Wystarczyłoby dodać do traktatu EU bardzo prosty zapis:

Wszelkie nierównowagi w płatnościach powinny być rozliczane w regularnych odstępach czasu np. 1 stycznia każdego roku za pomocą transferów rzeczy materialnych typu złota, wysp, ziemi, pięknych pań itp.

Słowem na Zakończenie EURO-SAGI

W mojej ocenie widzimy początki końca obecnej wersji EUR. Niedawne zapowiedzi nowego traktatu to nic innego jak stworzenie niecko-francuskiego superpaństwa. Czyli unifikacja polityczna strefy euro. EU poprzez zapowiedziane europejskie ABS-y próbuje montować mechanizm remontu generalnego dla ECB, jak również będzie próbował wprowadzenia Euro-Bondów tylnymi drzwiami. Jak już powstanie rynek euro-obligacji to łatwo będzie zacząć emisję nowych Euro-Bondów. A co się z tym wiąże nowej wersji euro płacidła. Oczywiście z jednym centralnym urzędem finansowym i podatkami, czyli rząd centralny i okręgi federacyjne. Kolejnym punktem świadczącym o tym ruchu jest powstanie sztabu euro-armii. Tak więc euro będzie raczej dla wybranych i posłusznych. Myślę, że Polska nie przystąpi do nowej wersji EU, a nawet ostatnio jakiś pan z PIS zasugerował zapis w konstytucji o polskim złotym. Rzecznika referendum już powołali więc na poważnie grają, a państwowa komisja wyborcza zaklepała już nawet datę.

Tak więc karty rozdane i wiadomo gdzie zdążamy. Ale najpierw należy uśmiercić Zombie a to oznacza zgliszcza obecnego euro. Popatrz chwile na oficjalny znak EUR przedstawiony powyżej bo może się trochę zmienić w nowym rozdaniu 🙂

Sytuacja jest ostatnimi czasy szybko zmienna. Trzymanie dużych ilości EUR w portfelu to chyba niedobry pomysł, bo niepewność spora się robi. Sytuację będziemy śledzić na bieżąco bo ciekawie się robi, a jak chcesz być UP-TO-DATE to polecam śledzić Linkownię, bo tam najważniejsze informacje dnia-i-nocy zapodaje na bieżąco.

LITERATURA

Aby mieć możliwość przeglądania dalszej części wpisu musisz być Zalogowany.

Jeżeli nie masz jeszcze konta to możesz go Założyć.

Komentarze ( 5 )

”Gdyby Italia (obecny punkt zapalny) zbankrutowała to jej 17.9% musiałoby zostać re-dystrybuowane proporcjonalnie do innych krajów uczestników Euro-zony. Alternatywną opcją byłby dodruk. ECB musiałby dodrukować odpowiednią ilość kasy aby pokryć straty w TARGET2. W mojej ocenie opcja ta jest wysoce prawdopodobna. EBC naruszyłby tym umowy o traktatach Europejskich.”

–> Co mowia traktaty o dodruku? Jest jakis limit?

// No zalozmy, ze bedzie tak jak mowisz i Wlochy bankrutuja, ECB drukuje i dalej utrzymuja trupa przy zyciu i orkiestra gra dalej… Nie ma limitu na dodruk i wszystko to kwestia zaufania, wiec dlaczego ECB mialby zalozmy nie odpisac jakiejs czesci dlugow proporcjonalnie. Przeciez to sa i tak cyferki w ich bilansach, nie musza oddawac wszystkiego, ale czesc, by dalej im orkiestra grala i w miedzyczasie coraz blizej sie przyblizac do end gamu i eliminacji gotowki, bo nagle zawirowania im w tym nie pomoga, a czas dziala na ich korzysc.

–> Odnosnie zaawansowania artykulow, bo pytales, to chyba dlatego jest ten blog inny, ze porusza juz grubsze sprawy i sie skupia bezposrednio na finansach. Trader wiadomo pisze bardziej ogolnie, ale i wieksza czesc blogow tez nadmienia sprawy ogolne, a Ty wchodzisz glebiej, co dla ludzi, ktorzy chca sie czegos konretniejszego nauczyc jest lepsze, no ale i pewnie bedziesz mial mniej odbiorcow, ale bardziej ogarnietych. //

–> Jeszcze dwie sprawy, moze warta pociagniecia na forum,

– co myslisz o przystapieniu do CFA i nauki tego, masz znajomych, ktorzy to maja? Warto? Szczegolnie chyba w PL, az tak to nie jest popularne. Wiedza stamtad wydaje sie byc duza, i moze warta jako swoje wlasne MBA malym kosztem finansowym?

– wspomniales branze fintech jako rozwojowa, jakbys ocenil potrzebny skill do finansow, albo programowania, osobiscie znam tam jakies podstawy C++ i checi rozwoju i to samo chce ciagle cisnac finanse, rozumiem, ze ssanie na takich ludzi bedzie? Z tego co wiem C++ uzywany jest w HFT, ale pewnie tez w IT siedziales, albo inni wiec, moze warto podyskutowac jak Ty to widzisz.

Pozdrawiam,

Pozwól, że dorzucę nieco odnośnie C++. W HFT to wydaje się naturalne, bo zastosowanie C i pochodnych najczęściej ma miejsce właśnie tam, gdzie wymagana jest duża wydajność. Do systemów realizujących jakąś tam logikę biznesową, Java jest bardzo popularna i to z kilku przyczyn. Fintech to nie jest walka o pojedyncze cykle procesora i pojedyncze kilobajty pamięci. Tu będzie się bardziej liczyć szybkość tworzenia aplikacji i wytrącenie programistom z ręki pewnym możliwości, które dają pole do popełnienia bardzo subtelnych i trudnych do wykrycia błędów. Pracowałem w bankach i ubezpieczalniach, czyli ogólnie rozumianym sektorze finansowym i nie miałem na co dzień do czynienia z C/C++, natomiast z językami wyższego poziomu – tak.

http://www.reuters.com/article/us-ecb-policy-legal-idUSKBN0KN0RS20150114

http://www.globalcapital.com/special-reports?issueid=yw0d4m2xby4z&article=yvxqxbspmcck

2) zapytałem o poziom bo nie wiem kto czyta. celem tego bloga są finanse i makro analizy. będzie tu mniej ludzików ale jak napisałeś tych w temacie. Taki cel i zamiar. Nie potrzebuje tu ignorantów pytających: Wodzu w którą stronę? Mamy taką nadzieję że wyłonimy ciekawą grupę ludzi z którymi będzie można popracować nad poważnymi tematami, na TT. Widziałeś co chcemy tam wogule działać? IT21 prowadzi blog inwestycyjny gdzie robi przegląd rynków, a dodatkowo forum służy do przemiału obecnej sytuacji GEO na świecie, jak i nad życiem. Dlatego tam sporo ludzi bo każdy che być w temacie, bardzo wielu czyta, ale tylko część się udziela. I tak zostanie. JA i 3r3 to blogi komplementarne, a nie konkurencyjne. A my obydwaj dodatkowo tam (na IT21) działamy w tym temacie. I tak to było zamierzone. My wypełniamy to czego tam brak, aby młody narybek miał i dobre materiały edukacyjne i rozwojowe. I tak zostanie. Dlatego blogi zaprzyjaźnione. Dla bardziej aktywnych i chętnych w działalności politycznej jest projekt SG, a niedługo otworzymy nasz Think Thank gdzie będziemy działać jak opisano w statucie.

3) znam ludzi co mają MBA, spora wiedza ale MBA dało im podstawy tylko. Pamiętaj że MBA robi się dla papieru. Dlatego TOP5 Europe i US się tylko liczą w networkingu. Reszta to chyba strata kasy, ale to dyskusyjne. CFA to papier, poświadczenie jakiejś wiedzy. nie wiem za bardzo co tam uczą, ale prawdziwych finansów to się uczysz na żywo czytając FT, bloomberga, WSJ itp. Nie mam też pojęcia czy to w PL istnieje i przydatne. JA swoje MBA sam rozpisałem na podstawie https://www.nopaymba.com/.

4) Fintechy to chyba rozwojowa dziedzina w PL będzie. Takie moje obserwacje. Generalnie jest trend na systemy bankowości nowej bankowości na świecie, a po Brexit mam takie przeczycie że wiele instytucji przeprowadzi się do Warszawy i innych miast PL, bo tu będą mieć raczej luz. dodatkowo cash-less society się zbliża. Nie wiem za bardzo w jakich językach tam piszą i jakie wymagania, ale z chęcią bym poczytał znawców lub tych co tam pracują. HFT to raczej jeżyki niskiego poziomu kodowane na FPGA i podobnych. tam się liczy prędkość. Nie bez powodu są bardzo blisko fizycznych giełd. C++ to raczej język ogólnego użytku, do standardowych rzeczy. chociaż się mogę mylić.

pzdr

Niestety bardzo niewielu ludzi zdaje sobie sprawę, jak to faktycznie działa.

Większość uważa, że oszuści i leniwcy Grecy oszukali pracowitych, acz prostolinijnych Niemców i nie chcą oddać długu. No tak jak opisałeś niezupełnie tak jest.

Ja uważam, że trochę przedwczesne są strachy, że ten system upadnie. W końcu on funkcjonuje i Niemcy, którzy są świadomi działania takiego systemu, wydaja się być zadowoleni. Przecież to oni są sprawcami i akuszerami takiego systemu. W każdej chwili mogą powiedzieć sprawdzam ! Więc dlaczego tego nie robią ?

Może nie chodzi o te Euro IOU, tylko o kontrolę nad państwami i trzymanie ich w szachu.

Zamiarem Niemców jest dalsze bogacenie się na tym procederze, jedyne co chcą zmienić to rozproszyć ryzyko i znaleźć nowych żyrantów w postaci nowych członków strefy Euro. Polska to wyśmienity cel.

W końcu czerpać z systemu 80% korzyści a odpowiadać za 27% problemów to świetny interes.

Ja myślę, że Niemcy nigdy nie powiedzą sprawdzam, bo im się to nie opłaca. Export stanowi u nich około 50% PKB. Gdyby powiedzieli sprawdzam, a przecież wiedzą, że ich południowi kontrahenci nie mają pieniędzy, musieliby nagle zamknąć ze 20% swoich fabryk. Co wtedy powiedzieliby ludziom i właścicielom ? Na razie wszyscy są happy, bo niemieccy pracownicy dostają swoje pensje i mogą wiele za nie kupić, właściciele niemieckich firm podobnie, więc ich nie obchodzi, że ECB drukuje, bo drukuje do ich kieszeni.

Kraj taki jak Niemcy o takiej nadwyżce handlowej powinien być IZOLOWANY i wtedy sprawy rozwiązałyby się same. To właśnie planuje Trump, bo metodami stricte gospodarczymi tego nie osiągnie.

Mnie ciekawi jaka jest realna wartość zabezpieczeń tych należności niemieckich i czy rzeczywiście na nich polegają czy tylko na solidarności europejskiej, gdy inne kraje spłacą długi bankruta do niemieckich kieszeni.

Bondy południowców IT,SP to wciąż 1,5-2,5%. Śmieszne wartości. Widać inwestorzy nie obstawiają scenariusza kryzysowego.

Są jeszcze banko komercyjne które muszą mieć collateral dla ecb i centralnych banków. Tak już widzisz jacy inwestorzy zarabiają 1,5-2,5%. Analizy rynku długu to trudne sprawy biorąc pod uwagę magików finansowych, jak i ich działalność operacyjną. W detale nie wchodziłem bo takie już nie interesują ludzików. Sytuacja jest bardzo słaba, co wynika bezpośrednio z nowinek od ECB.