(69 votes, average: 4.72 out of 5)

(69 votes, average: 4.72 out of 5)Własne M4 to cel każdego człowieka, jako że dodaje dodatkową odrobinę wolności dla posiadacza. Nieruchomości są jednak bardzo ważnym składnikiem każdej gospodarki i często są wskaźnikiem dobrobytu społeczeństwa. ONZ zapisało je nawet w karcie praw, jako prawo człowieka (human right). Wszędzie gdzie byś nie pojechał znajdziesz zastępy handlarzy-pośredników w byznesie nieruchomości (real estate RE). Głośno krzyczą, oprowadzają, rekomendacje wciskają, ale co się im dziwić? Każdy coś ryżu do miski włożyć musi. Ale przejdźmy do tematu właściwego, bo to nie wpis o świecie komiwojażerów. Jak komuś marzy się być cwańszym od tych 2%-wych zawodowców to polecam poczytać 101 rzeczy dla początkującego inwestora nieruchomości.

PERCEPCJA LOKALIZACJI i inne WIDZI-MI-SIĘ

Świat nieruchomości to bardzo poważny temat i nie rozumiany przez statystycznego Kowalskiego. Kowalski podążając za mediami głównego ścieku jest przekonany, iż LOKALIZACJA to główny czynnik w wycenie M4. Nic bardziej bliższego prawdy.

„Lokalizacja, lokalizacja, lokalizacja”, ale co to oznacza w praktyce? Tam gdzie trzech fachowców tam cztery opinie, ale można by to zdefiniować za pomocą kilku kluczowych czynników, które mają wpływ na jakość życia:

- Bliskość do centrum to cecha często szukana przez expatów i ludzi żyjących na mieście. W końcu życie to nie tylko praca, a jazda przez całą Warszawę nocnym tramwajem to może być ciekawe przeżycie.

- Bliskość do szkoły to jeden z najważniejszych czynników dla kupujących z dziećmi w wieku szkolnym.

- Bliskość do lokalnych możliwości zatrudnienia stanowi bardzo wysoki priorytet dla większości kupujących, bo czas to też pieniądz.

- Bliskość ośrodków społecznych, handlowych i rekreacyjnych jest wysoko wyceniana przez większość młodszych odbiorców i odgrywa ważną rolę w wycenie lokalizacji, gdyż właśnie to młodzi z natury kupują więcej niż seniorzy.

Ale jaki to ma wpływ jeżeli chodzi o ogólne wyceny nieruchomości? ano ni- jaki. Ludzie muszą zawsze gdzieś mieszkać. Masz więcej waluty to stać cię na odrobinę ekstrawagancji i zafundowałeś sobie swoje M4 koło pracy, szkoły i sklepu. Przedstawione powyżej czynniki są to faktory wygody życia, które mają jednak niewielki wpływ na całokształt cen nieruchomości, a raczej determinują wycenę konkretnych lokalizacji. Tyle i aż tyle.

Kolejnym czynnikiem często wciskanym przez komiwojażera jest stan nieruchomości. To czy będziesz miał jedną czy trzy łazienki to jedynie determinuje wycenę poszczególnej nieruchomości w danej lokalizacji. A czy kuchnia cała, czy z popękanymi kafelkami to materia dla Fliperów, którzy zakupują ruiny i cudem zamieniają na pałace. Koń jaki jest każdy widzi, zarys konia jest mniej więcej taki sam.

Przejdźmy więc do materii właściwej określającej ogólną wycenę nieruchomości w danych krainach.

Drogi czytelniku, właśnie zacząłeś czytać od dechy darmowy wpis. Jak już doczytasz do końca dechy to w ramach podziękowań za ciężką pracę autora chcielibyśmy cię prosić abyś ocenił przeczytane wypociny, bo autor nie-wielbłąd i pić musi, a i energii swojej musiał trochę przepalić. Na końcu wpisu masz mechanizm oceny w skali 1-5. Twoja nota dostarczy nam żywą ocenę sytuacji, wpłynie na rozwój bloga i poprawi jakość wpisów. Tobie z kolei będzie się lepiej i więcej czytało w przyszłości. Logicznie, twoje podziękowania widzimy mniej-więcej tak:

Zafundowałeś ocenę 3 czy poniżej to wypadałoby abyś napisał w komentarzu co cię boli. Negatywne spostrzeżenia? Ortografia z gramatyką? Słaby Research? Wszystko na raz? Jak dasz 4 lub więcej to wypadałoby byś pochwalił się znajomym - przecież właśnie stwierdziłeś ze materiał jest dobry, może nawet pierwszorzędny. Mechanizm Podzielisz Się linkiem znajdziesz tuż obok Gwiazdek Oceny. Czyli klikasz i pomagasz rozprzestrzeniać to co sam doceniłeś. W końcu „sharing is caring”.

Mechanizm ten to nic innego jak Czym więcej Dajesz tym więcej Dostajesz, gdyż Linkując Dalej przekazujesz wiedzę komuś a ten ktoś może ci w przyszłości dostarczyć INFO2 i Twoja Edukacja przyśpieszy. Tak więc Twoje Szanse rosną wraz z ilością Kliknięć. Twoje działania to nasz marketing, który powoduje iż sumarycznie jako Bmen Team rośniemy, a nam Pismakom być może uda się stworzyć jeszcze lepsza zawartość, gdyż będziemy wiedzieli czego po nas oczekujesz. W końcu - jeśli nie będzie publiki to i my nie będziemy pisać, a i ty nie będziesz miał czego czytać i z czego się edukować. Bez was nie będziemy istnieć i my. Mechanizm SYMBIOZY jest raczej ci znany, także rozwijajmy się razem. Koncepcja tego bloga jest darmowa i chcielibyśmy aby taka została gdyż edukacja to temat przedni. Działasz i będzie ci dane, nie działasz i może być ci odebrane. Tak więc Klik&Share lub jak wolisz Klik&Comment. Obie akcje nie-gryzące, a więc śmiało. Ilość gwiazdek to od teraz wskaźnik Przód-OR-Regres.

CYKLE i ZALEŻNOŚĆ NAJWAŻNIEJSZA

Jak to w naturze bywa, opisanej przez mistrza A. Smith-a, wszystko jest regulowane przez niewidzialną rękę rynku, pomijając epizody ręcznego sterowania np. w ostatnich 4 dekadach, gdzie to silno-ręcy za pomocą swoich magicznych sztuczek powodują, iż pewne aktywa rosną jak na drożdżach, a inne aktywa zachowują się zgodnie z ich wolą. Sztuczna płynność rynku powoduje zniekształcenia widzenia, a timing to rzecz raczej niemożliwa do oszacowania.

Natura to jednak naprawdę inteligentna bestia i ma zaimplementowaną funkcję Reverse-to-Mean. Wynika to z tego, iż w przyrodzie występują zawsze dwie siły przeciwstawne, które swoimi działaniami generują mechanizm wahadła. Tylko jedna strona dominuje w danym okresie a potem druga przejmuje pałeczkę. Generowane są w ten sposób huśtawki na wahadle, gdzie amplituda wychyłu zależna jest od energii (ta nieskończona nie jest) a kierunek jest zawsze w jedną stronę a potem następuje powrót do strony przeciwnej. Wahadło raz wychylone zawsze się buja a amplituda wychylenia przeciwnego (over shoot) podczas powrotu do wartości środkowej (mean) jest zawsze zależna od amplitudy (energii) wychyłu po stronie przeciwnej. Siły spekulacji to bardzo dobrze rozumieją i zawsze coś od siebie do wychyłu dodają. Historia powtarza się, aktorzy zmieniają. Każda przyczyna ma swój skutek, a Prawo Nie-chcianych Konsekwencji działa ZAWSZE. Takie prawa natury, nie-zmienne na przestrzeni wieków i zawsze przez dwie przeciwstawne siły charakteryzowane: dobro i zło, dzień i noc, plus i minus, pani i pan itp. Podobna jest natura ludzka, byk z niedźwiedziem na jednym wózku zawsze jadą, tylko ten ostatni spać dłużej musi. Opcji zerowej nie ma. Tak to z tymi cyklami bywa, a i w finansach nie jest inaczej.

Jak to A. Smith nakreślił, każdy towar ma swojego kupca a cena jest regulowana przez przeciwstawne siły rynkowe. Tak więc już rozumiesz, że o wycenie nieruchomości decyduje POPYT-PODAŻ (supply -demand). Dużo nieruchomości na rynku oznacza ceny na południe, gdyż siły podaży przewyższają siły popytu. Rynek sam się reguluje gdy interwencje nikomu po głowach nie chodzą. Dochodzi do sytuacji kiedy więcej jest chętnych niż pustostanów, wtedy cena odbija i odczucie bogactwa w społeczeństwie rośnie. I znów przesilenie, rynek nieruchomości się załamuje w wyniku nadpodaży itp itd. I tu kończy się łatwość analizy.

CZYNNIKI KLUCZOWE

Rynek nieruchomości to gruby kawałek historii, obserwowany i spisywany przez pismaków ekonomii od stuleci. Tutaj historia jest bezbłędna i wyraźnie nam komunikuje co i jak się rozegrało w finansach u przodków. A co nam komunikuje? Trzy czynniki pod rozwagę dla tych co już mają i rozważają mieć przestawiające się następująco:

- Nieruchomości (Real estate) są funkcją stóp procentowych, czyli ceny za pożyczenie pieniądza.

W mojej ocenie jest to najważniejszy czynnik i oceniam jego wagę na około 60% całkowitej. Dodatkowo ma on trudny do wyceny wagowo wpływ na dwa pozostałe (poniższe) czynniki, bo jak wiemy cena pieniądza ma wpływ na liczbę urodzin i zgonów, a wojny nie powstają raczej z dobrobytu. - Funkcja Demograficzna w danej krainie.

Nieważne ile jest waluty w obiegu i jaka jest cena, ale ktoś w mieszkaniach musi mieszkać. Wakacyjne domy to raczej nie wynalazek dla klasy ciułaczy. Tutaj pokusił bym się o wycenę wagową na 20%. - Stabilność Geopolityczna i lokalna polityka zarządu.

Polityka zarządcy ma wpływ na całą krainę, determinuje czy i kiedy będzie walka, jak również ma decydujący wpływ na jeden z głównych czynników wolności: Własność prywatna, bo jak wiemy podatki swoje funkcje mają. A tam gdzie się biją, tam domy się nie sprzedają.

Powyższe trzy czynniki przedstawiają zależności historyczne. Jednakże wpływ powyższych wag jest zależny od struktury finansowania zakupu mieszkań, tzn jaki % nieruchomości jest kupowany za gotówkę. W Polsce w 2014r około 65% nieruchomości zostało zakupionych na kredyt. W krajach zachodnich wskaźnik ten jest wyższy. W przypadku braku posilania się kredytem czynniki demograficzny i polityczny mają większe wagi, np. Ukraina, gdzie widzieliśmy niedawno niezłą przecenę nieruchomości.

Czynniki wynikowe wymagające głębokiej analizy

Tak już wiesz na czym się skupiać z grubsza przy analizach materii czterech kątów. Dlaczego powyższe są takie ważne i jak wpływają na wyceny? Dlaczego tak jest a nie inaczej? Do rozprawy dlaczego powyższe determinują ceny nieruchomości należy rozważyć wiele aspektów życia i świata pieniądza. Dopiero wtedy będziesz mógł ocenić, czy chcesz i co powinieneś zrobić w temacie M4. Poniżej opisane są zjawiska, które są pochodnymi powyższych czynników jak również uzasadniają ważność powyższych. Przyjrzyjmy się im po-kolei bo niosą one poważne wagi ciężaru wyceny. Zrozumienie poniższych nie jest trywialne, a jak już poradzisz w temacie to arkana świata nieruchomości zostaną ci z grubsza otwarte. Dyskusja nad tymi czynnikami została podzielone na dwa artykuły i w tej części tylko te odnoszące się do stóp procentowych będą omawiane.

- Dostępność kredytu.

Stopy procentowe w danej krainie (czytaj cena pieniądza) to najważniejsza cena na rynku finansowym. Bank centralny np. FED ustala wysokość stopy procentowej nocnej (overnight) dla instytucji depozytowych. Jest to kluczowy czynnik, jako że oprocentowanie kredytów hipotecznych jest ustalane w oparciu o ten benchmark i determinuje koszt dla banków, które finansują i re-finansują nieruchomości. Wynika z tego tyle, iż stopy procentowe wpływają bezpośrednio na miesięczne spłaty rat hipotecznych, jako że banki pożyczają na rynkach krótko-terminowych a udzielają pożyczek długo-terminowych, w których zawarta jest też dodana marża (spread). Niższe stopy procentowe FEDu prowadzą zazwyczaj do obniżenia oprocentowania kredytów hipotecznych w ofercie banków. Tam też konkurencja nie śpi. To z kolei zmniejsza miesięczne płatności hipoteczne dla home-buyer-ów. Im mniejsze płatności miesięczne, tym bardziej „przystępna” jest pożyczka dla potencjalnych nabywców domów. Mniejsze raty generują też większą liczbę hipotek (mortgages), jako że ludziki mają większą zdolność kredytową i kwalifikują się bardziej do kosiarki kredytowej. W wyniku zwiększenia się ilości wolnej kasy na rynku, która ściga tą samą liczbę nieruchomości nie trudno dojść do wniosku, że ceny muszą iść na północ. Okres wysokich stóp procentowych to okres kiedy odwrotne procesy następują w wyniku wzrostu kosztów obsługi kredytu hipotecznego. Skutkiem jest zmniejszenie ilości miłośników posiadania M4, więc kupują M2 albo uderzają w wynajem. Wysokie stopy procentowe sprzyjają za to wynajmowi, gdyż rent jest relatywnie bardziej atrakcyjniejszy od kupowania. Stopy procentowe mają wpływ na kredyty indeksowane o zmienne oprocentowanie. Przykładowo w latach 1990-92 gwałtowny wzrost stóp procentowych spowodował bardzo gwałtowny spadek cen nieruchomości w UK, ponieważ właściciele nie mogli sobie pozwolić na obsługę kredytową a chcący kupić nie mogli znaleźć chętnego na udzielenie kredytu. Kredyty oparte o stałe oprocentowanie to inna para kaloszy. Mało u nas dostępne, bo ryzyko dla banków spore generują. A stabilność bankowa to rzecz przednia dla każdej krainy. Nie masz systemu bankowości to nie masz krwio-obiegu gospodarczego. - Stabilność systemu bankowego.

Jak już wspomnieliśmy instytucje finansowe działające w branży hipotek zapożyczają się na krótko (głównie na fed-funds albo money markets) a udzielają kredytów na długie okresy. Żyją głównie z prowizji, a wynika to z tego iż rentowność długoterminowa jest wyższa aby zrekompensować dodatkowe ryzyka. Każde problemy na rynkach finansowych podkopują zaufanie do kolegów i klientów, a zaufanie to rzecz najważniejsza, gdyż obecnie Rezerwa Cząstkowa (fractional reserve system) gra pierwsze skrzypce. Zaufanie w finansach to minimalizacja ryzyka. Tak więc dochodzimy do sedna sprawy jakim jest stabilność systemu bankowego. Nie będziemy tu wchodzić w szczegóły ale chciałem nakreślić jeden bardzo ważny czynnik determinujący czy bank zrobi belly-up czy cymes będzie skrobał. Chodzi o ilość kredytów od odpisu (non-performing loans). Dla przykładu Italianos mają obecnie do odpisu około 500 mld USD. Dobra cyfra i rośnie 🙂 Tak już wiesz co się tam rozegra. Dochodzimy więc do zaufania na liniach klient-bankier i bankier -bankier. Lata 2002-2008 w USA pokazały jaka ta nasza obecna bankowość jest krucha, a etyka iście z historii o B. Madoffie. Bankierzy na lewo i prawo szastali wielkie kwoty na prawie zerowe depozyty (LTV 100 % +). A klienci zachęcani i widzący, że nieruchomości będą tylko rosły pakowali się do pociągu do ruiny. Obowiązywało credo: mieszkania mogą tylko drożeć, ponieważ…. Dodatkowo polityka kredytowa w USA faworyzowała pożyczkobiorców, gdyż w wyniku Bank Walk-Away ryzyko dla instytucji finansowych rozkładało się asymetrycznie. A co to ten Bank Walk-Away pewnie zapytasz? Bank Walk-Away jest typowo amerykańskim wynalazkiem polegającym na tym, że kredytobiorca nie jest związany teoretycznie z wartością hipoteki na dom, jeśli odda klucze. W dowolnej chwili może uwolnić się od hipoteki, oddając dom w posiadanie banku i od tej chwili jest wolny od wszelkich zobowiązań. Innymi słowy jeśli hipoteka na domu przewyższa jego obecną wartość rynkową, to zmartwienie banku. A banki widząc co się dzieje na rynku przymykały oczy na problemy klientów ze spłacaniem rat (mortgage delinquency), a nawet oferowały refinansowanie kredytów aby tylko nie stosować procedur przewłaszczenia (foreclosure), bo zapasy domów na rynku były już potężne.

Dokręcenie śruby na kryteria udzielania kredytów w 2006-2007, na które zaczęto wymagać większego depozytu na zakup domu, doprowadziło do zmniejszenia dostępności kredytów hipotecznych i popyt spadł. A to z kolei wygenerowało deflacje cen nieruchomości. Problem z deflacją nieruchomości jest bardzo złożony bo jak to później wyjaśnimy są to aktywa o bardzo słabej lub nawet ZEROWEJ płynności. W takich przypadkach spirala deflacyjna nie zatrzymuje się sama, bo panika ludu jest nie do okiełznania. Nie inaczej jest i obecnie. Sztuczne pompowanie płynności to tylko przedłużanie agonii systemu bankowego. Już teraz rozumiesz dlaczego stabilność systemu bankowego jest bardzo ważna. Mówiąc wprost: wyłożenie się jakiegoś dużego banku na świecie spowoduje raczej że masz stratę nie-bagatelną na swoim M4.

Każdy bank jest z natury rezerwy cząsteczkowej naturalnie niestabilny. Tak więc nie jest kwestią czy, ale kiedy i jak się to rozegra. - Nieruchomości jako aktywa trwałe (Tangible Asset)

Historycznie RE jako takowe były traktowane. W mojej ocenie to już historia, bo obecnie real estate nie jest już tak naprawdę Tangible Asset, gdyż jego wartość jest determinowana przez rynki kredytowe (credit markets). Nieważne czy masz na kredyt (mortgage) czy za grosz kupiłeś. Dlaczego tak jest? Bo większość nieruchomości jest na kredyt. Inżynieria finansowa dodała swoje cegiełki w postaci przenoszenia ryzyka (MBS, CDO i inne wyrafinowane produkty strukturyzowane) i teraz mortgages to po-prostu bondy, które z definicji są non-tangible assets. - Realna wycena nieruchomości

Jak wyliczyć realną wartość nieruchomości? Żeby wyliczyć prawdziwą wartość RE teraz należało by policzyć Wartość Bieżącą Netto (Net Present Value NPV) biorąc pod uwagę sumę dochodów (total cash-flows) i wycenę końcową. Jest to równo-ważne z podróżą na słońce. NIE da się, bo zmiennych jest więcej niż sobie wyobrażasz. A jaka będzie wartość nieruchomości jak rynek kredytu zamarznie?

Obecne stopy procentowe FEDu są w pobliżu-historycznych minimów, a każde 25pb wzrostu oprocentowania hipoteki oznacza obniżenie zdyskontowanej wyceny nieruchomości. To już teraz rozumiesz jeden z powodów dlaczego Rezerwa Federalna ma ręce związane? Podwyżka stóp procentowych, która objawi się wzrostem oprocentowania kredytów hipotecznych doprowadzi do uszczuplenia wielkości bogactwa w USA, a to przełoży się na ujemne balanse w systemie bankowym i sentyment konsumenta na rynku. - Nieruchomość to nie aktywa a raczej zobowiązania

Większość nieruchomości nie są aktywami (asset) bo nie przynoszą dochodów (cash-flow), ale za to jest z definicji i funkcji materii są obciążeniem (liability), bo rachunki i podatki należy od tego płacić. Dodatkowo wartość wewnętrzna RE spada w wyniku czynnika czasowego, dlatego też wymyślono funkcję amortyzacji dla RE.

Znawcy tematu twierdzą, że okres amortyzacji całościowej wynosi 100lat. Tak wiec nie jest to twój problem życiowy, ale podatek od śmierci czytaj spadkowy też istnieje i obniża rodzinną wartość twojej nieruchomości. - Realna stopa zwrotu z Nieruchomości

Jak wycenić realną stopę zwrotu (rate of return ROR) od nieruchomości, biorąc pod uwagę rzeczywistą inflację? Nietrywialny temat, ale ROR to jeden z ważniejszych wskaźników przy ocenie naszej inwestycji. Kapitał musi pracować gdyż inaczej jest jedzony żywcem przez podatek inflacyjny. Niemożliwość prawidłowej wyceny ROR powoduje, iż nie wiesz czy ponosisz straty, a ty jako rentier chcesz pracować na wzrost kapitału (po uwzględnieniu inflacji bo poziom wzrostu nominalnego jest tyle warty co wczorajsze pifko). - Nieruchomości to jeden z najbardziej nie-płynnych aktyw (illiquid asset)

Nawet teraz kiedy rynek jest stabilny. Nie wierzysz? To zobacz ile mieszkań jest w Warszawie na sprzedaż i porównaj ceny oferowane z cenami transakcyjnymi. Co się może wydarzyć z takimi aktywami podczas kryzysu, który obstawiamy?? Biorąc pod uwagę, że połowa świata nie ma pieniędzy na przeżycie najbliższych dni płynność tej kategorii będzie bliska ZERU. Zapytasz co to ta Płynność. To możliwość zbycia towaru szybko i po cenie rynkowej, czyli cenie na teraz. A jak na rynku jest brak płynności to o cenie dyktują kupujący np. oferując 50% obecnej wyceny. - Nieruchomości podczas hiperinflacji

Jak się zapewne orientujesz z IT21 czy innych portali wiedzy rzeczywistej ilość nadrukowanej waluty jest delikatnie mówiąc gigantyczna. Śpi ona gdzieś na księgach finansowych bo nie widzi potrzeby ucieczki w aktywa rzeczywiste. Próg niespokojności jednak kiedyś zostaje przekroczony i mamy zjawisko zwane hiperinflacją. W przypadku hiperinflacji koszt rat hipotecznych będzie mniejszy (nawet na % zmiennym oprocentowaniu czytaj trackerze) niż koszt żarła w lodówce.:) Zapytasz jak to możliwe? W hiperinflacji występuje zjawisko nazywane brakiem waluty w obiegu, bo co chwile coś jest droższe i nie masz kasy aby je kupić. Dlatego zadajmy sobie pytanie: kto będzie chciał kupować RE jak z chlebem będę problemy. - Nieruchomości a cykl koniunkturalny

Wyceny nieruchomości ( i to w każdej fazie cyklu RE) zależą niewątpliwie od stanu gospodarki, czyli rozwoju ekonomicznego krainy. A jak się to w ogóle mierzy? Gospodarka mierzona jest wskaźnikami ekonomicznymi takimi jak: PKB, dane o zatrudnieniu, aktywność wytwórcza, ceny towarów itp. Popyt na mieszkania jest uzależniony od dochodu. Z wyższym wzrostem gospodarczym idzie wzrost dochodów, a ludzie są w stanie wydać więcej na zakup nieruchomości, co przenosi się na zwiększenie popytu i wzrost cen. Analogicznie jest w recesji, spadek dochodów oznacza nie miej nie więcej, że ludzie nie mogą sobie pozwolić na zakup RE bo kufry mają puściejsze. Dodatkowo w recesji ludzie tracą pracę co może powodować zaległości w płatnościach hipotecznych a to z kolei może się zakończyć eksmisją, bo dom nie do końca spłacony jest NIE-TWOJĄ własnością.

Mniejszy dochód = słabsze możliwości do płacenia rentu na czas.

Czynnikiem analogicznym do wzrostu gospodarczego jest bezrobocie. Wysokie bezrobocie jest hamulcowym dla rynku nieruchomości. Wzrost bezrobocia powoduje, iż mniej ludzi będzie sobie w stanie pozwolić na zakup M4. Dodatkowym czynnikiem wynikowym rosnącej dynamiki bezrobocia jest strach przed bezrobociem, jako że ludzie kalkulują możliwość doświadczania wizyt w pośredniakach, i w ten sposób zniechęca ludzików do wejścia na rynek nieruchomości.

Dodatkowo jak wiemy ceny najbardziej płynnych nieruchomości są funkcją lokalizacji np. w pobliżu fabryk czyli są de facto funkcją credit cycle!! Tak więc jak gospodarka jest na biegu wstecznym, to dynamika cen dla nieruchomości jest ujemna. To tak wstępem nakreślenia, iż koniunktura wpływa na wyceny nieruchomości. O cyklach koniunkturalnych napiszę oddzielny wpis bo to bardzo poważny temat i wymaga kompleksowej analizy. - Produkcja nowych mieszkań.

Deweloperka to branża, która do taniej nie należy, tak więc pomoc bankiera jest tu raczej niezbędna podczas nowego budowania. Wynika z tego, że to Banki i ich świat w dużej mierze determinują sytuację w sektorze nieruchomości pierwotnych. Wycena ryzyka bankierów jest delikatnie inna niż ta, którą kalkulują budowlańcy. Czyli w skrócie cena pieniądza w krainie to jeden z najważniejszych punktów rozważań dla sektora budowlanego. - Zagraniczny kapitał spekulacyjny a nieruchomości.

Napływ/odpływ kapitału zagranicznego może mieć duży wpływ na wycenę nieruchomości. Zagraniczni inwestorzy poprzez wyspecjalizowane fundusze np. REIT wykupują tanie rynki nieruchomości w celach spekulacyjnych. Przekonała się o tym np. Riviera Bułgarska w latach 2002-2008. Kolejnym ważnym czynnikiem jest spekulacja na walucie danej krainy. Przekonaliśmy się o tym zjawisku na własnej skórze w okresie 2004-2008 kiedy to nastąpił atak spekulacyjny na PLN. I tu pojawia się historia Franka, czyli kredyty w walucie obcej. Rozmiar szkód będzie odczuwalny przez nasze społeczeństwo przez następne 25 lat. W wyniku ekspansji REIT czy podobnych zmniejsza się nieco podaż mieszkań na rynku sprzedaży (za to często powiększa podaż na rynku najmu). Przykrą konsekwencją dla lokalnych indian jest ewentualne zwiększenie się liczby mieszkań wystawionych na sprzedaż za cenę zaporową. Wtórnym efektem tego typu zjawiska jest znaczne “rozjechanie się” średnich cen ofertowych z portali ogłoszeniowych, ze średnimi cenami transakcyjnymi, czyli płynność staje się jeszcze mniejsza.

HISTORYCZNOŚĆ STÓP %

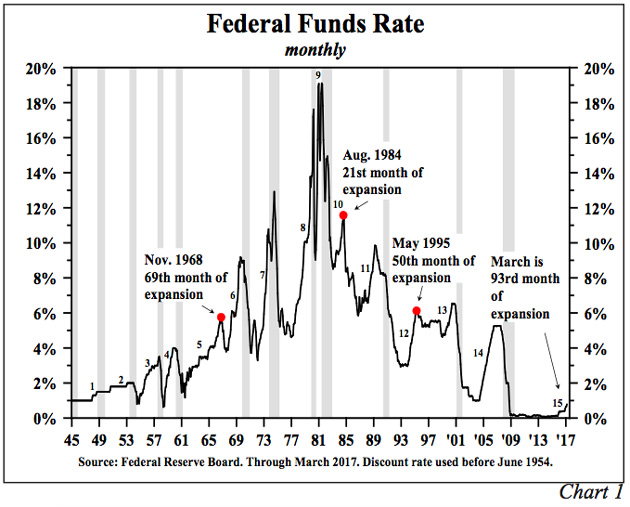

Jak już wiemy cena pieniądza to najważniejszy czynnik determinujący ogólną wycenę nieruchomości. Dlatego należy ją śledzić z uwagą. A jak to wyglądało w ostatnich dekadach? Ano tak jak poniżej, gdzie pokazane są stopy % w USA, gdyż to właśnie USA jest obecnie głównym wyznacznikiem trendu stóp na świecie.

Source: FED

Wynika z tego nie mniej nie więcej, iż jesteśmy na samym końcu “secular bond bear market“. 35 lat trwała ta wycieczka do poziomów ZERA (a nawet ujemnego procenta w niektórych krainach). W mojej ocenie okres zakończony w zeszłe wakacje i teraz będzie podróż na północ.

A jak rozkładała się cena pieniądza na świecie na przestrzeni wieków?

Source: Amstrong Economics

I jeszcze jeden bardzo ważny fakt ignorowany przez ludzi. Nie zaistniały w historii jeszcze czasy kiedy kredyt hipoteczny był tańszy niż obecnie. Instytucje finansowe działające w obszarze hipotek pożyczają na krótko i kredytują na długo. Poniżej wykres dla 30y hipotek w USA.

Source: FED

Co wzrost ceny pieniądza może oznaczać dla nieruchomości?

Nieruchomości obok obligacji zostaną najbardziej zdewastowaną grupą aktyw na rynkach. Nadchodzące problemy inflacyjne spowodują, iż nikt nie będzie chciał pożyczać długoterminowo. A jak już wiesz że obecnie nieruchomości są oparte w bardzo dużej mierze o rynek kredytów hipotecznych, tak więc działalność hipoteczna może zostać ograniczona do poziomów minimalnych, co w wyniku sprowadzi potężną przecenę dla Real Estate.

Jeszcze raz powtórzę dla nie-uważnych jedną z najważniejszych zasad wyceny aktyw finansowych, która dla nieruchomości brzmi tak:

Nie ważne ile zaoszczędzisz na wynajmie. Ważne jest jaka będzie wycena nieruchomości na koniec okresu spłat, bo jak wycena finalna będzie 50% oryginału, to oznaczać to może, że straciłeś 50 % plus odsetki 🙂

Policzmy przykładowo jakich przeżyć mogą doznać posiadający hipoteki. O Frankach nie gadamy bo to temat inna-bajka i wymaga rozumienia swapów i innych instrumentów derywato-podobnych. Kiedyś się niewątpliwie tym zajmiemy.

Nasze założenia dla uproszczenia i wygody analizy:

- Kapitał pożyczony: 300 oooPLN.

- Rata zawiera tylko spłatę odsetek, więc pomijamy spłatę kapitału, który obniża odsetki w czasie.

- Dziś: Płacisz 4% rocznie = twoja rata wynosi 1000PLN.

- Za rok: Płacisz 8% rocznie = twoja rata wynosi 2000PLN.

- Za trzy lata płacisz 16% rocznie = 4000PLN.

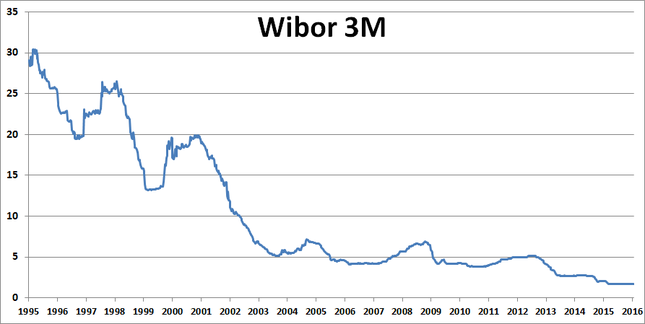

Już chyba rozumiesz tą prostą zależność. Nie wierzysz, że to możliwe? To popatrz na historie USA kiedy to w 80s Volker zafundował tam prawie 20%, a to kraj o wiele stabilniejszy niż nasza Republika. A u nas w niedalekiej przeszłości mieliśmy stopy % jak poniżej. Dla głodnych cyfr polecam zapoznać się z archiwum NBP.

Source: Bankier.pl

Zakończę powyższą analizę zacytowaniem pewnego Pana, gdyż w tej materii zgadzam się z nim na 101%.

The Great Post-WW2 Real Estate Bull Market Is Over.

I jak zawsze prawdziwa prawda uniwersalna:

Real estate does not crash, it is real estate financing that crashes.

W kolejnej części o NIE-RUSZAJĄCYCH-SIĘ-MOŚCIACH omówimy pozostałe dwa czynniki determinujące wycenę tej materii: Demografia krainy i Lokalny zarząd czyli GEO i politycznie.

ps. Podobał się wpis edukacyjny? Jeżeli tak to polecaj i dziel się prawdziwym info z przyjaciółmi, znajomymi i rodziną. Możesz zacząć od kliknięcia na PODZIEL się w serwisach społecznościowych, bo to broń XXI wieku. Twoje kliknięcie kosztuje cię 3sek czasu a innym możesz zdjąć klapki z OKÓW. Dziękuję z góry za propagowanie prawdziwej wiedzy.

LITERATURA

http://www.mortgagenewsdaily.com/data/30-year-mortgage-rates.aspx

Ability-to-Leverage Drives Foreclosure Risk.

https://fred.stlouisfed.org/series/DRSFRMACBN

https://wykresygieldoweblog.wordpress.com/2017/02/25/hipoteka-inwestycja-czy-zycie-na-kredyt/

Komentarze ( 16 )

Co sądzisz o nieruchomościach komercyjnych, działkach przeznaczonych pod usługi oraz inwestowaniu w nie w obecnych czasach? Mocno się waham, nad wejściem w budowę niewielkiego budynku komercyjnego w stolicy i szukam danych do analizy 🙂

A tak w ogóle, to chciałbym zmienić głos na jakość strony. Zagłosowałem, że “dobra”, ale tak z biegiem czasu mam ochotę zaznaczyć “rewelacyjna”, głównie za aktywność Gospodarza i codzienną porcję dobrej prasówki.

Odnośnie merytoryki to moja strategia jest taka że jak już działasz to skup się na robocie. Wklejenie 4 czy 5 wykresów i opis ich może innym się wydaje że to jakaś analiza, dla mnie nie.

Wykresy to ja podaje ciekawe kilka dziennie z krótkim komentarzem. Każdy średni znawca rynków widzi po wykresie co się dzieje i nie potrzebuje za dużo opisu, a początkujący potrzebują informacji edukacyjnej. W ten sam sposób chcemy działać w naszym TT, który mam nadzieję na dniach zacznie działać. pzdr

Dobry art o części zagadnienia nieruchomości – czekam na kolejne i nawet bardziej zaawansowane także będą mile widziane przez większość userów.

Mam małego tipa do bloga: Fajnie byłoby zrobić jakies luźne pogaduszki a propo linkowni, oczywiście nie pod każdym linkiem ale dzienne czy coś aby wymienić poglądy etc. 🙂

i Tu a propos linków pojawia się mała niespójność:

http://in.reuters.com/article/adb-asia-trilateral-idINKBN1811C8

http://www.reuters.com/article/us-adb-asia-dialogue-idUSKBN1820B9?feedType=RSS&feedName=topNews

to był czy w końcu nie był ?:>

Więc maksymalizując szansę na zysk z takowej (zgadzam się, że własny dom nie jest inwestycją) musimy kierować się wyborem jak najlepszej lokalizacji biorąc oczywiście pod uwagę indywidualne preferencje. Zresztą “inwestycja” kilkadziesiąt lat temu w dom w Detroit czy San Francisco przyniosłaby dzisiaj zupełnie inny wynik finansowy. Być może dom jest zobowiązaniem, ale jeśli udało nam się trafić nieruchomość na początku drogi zawodowej w Detroit a chcemy spędzić jesień życia w Californii to lokalizacja zobowiązuje nas do wytężonej pracy przez kolejne lata aby pokryć różnicę w wartości nieruchomości.

Zresztą na koniec przytoczę zdanie z drugiej części:

“Nie da się wszystkich nieruchomości do jednego wora wrzucić, gdyż nieruchomości to nie kartofle i wartość ich zależna jest od użyteczności jak i lokalizacji.”

“20 lat to żadna historia dla rynku nieruchomości”

Mój wpis to podkreślenie, że lokalizacja dla Kowalskiego nadal jest najważniejsza, gdyż 20 lat to może żadna historia dla rynku nieruchomości, ale dla człowieka to różnica pokolenia. Ponieważ gdzieś trzeba mieszkać, to dla jednostki kończy się to na analizie wynajmować czy kupić.

Wykres pokazuje wzrost wartosci nieruchomości w różnych miastach w USA. Koszt pieniądza i system bankowy jak i większość czynników jednakowa.