Nieruchomości to temat rzeka i wszędzie dyskutowany. Jednakże z powodów niewiadomych mało znana i rzadko omawiana jest bańka na rynku nieruchomości w USA w latach 20-tych XX wieku. Właściwie w literaturze polskiej temat praktycznie nie istnieje. Jeżeli już to najczęściej zostanie zamieszczona jakaś wzmianka o tamtym okresie, i właściwie informacje skupiają się na Florydzie, co wg autora jest poważnym błędem. Faktem jest, że bańka z Florydy była najbardziej spektakularna, ale wcale nie znaczy, że w reszcie kraju było inaczej. Było dokładnie tak samo, a w niektórych przypadkach nawet gorzej. Zatem zawężanie tej kwestii tylko do Słonecznego Stanu jest poważnym błędem. Podobne szaleństwo, chociaż zapewne na mniejszą skalę, miała miejsce praktycznie w każdym zakątku USA. Zakończyło się to później tak samo, czyli spektakularnym pęknięciem. Autor przez przystąpieniem do czytania dalszej części poleca zapoznać się z historią z Florydy.

Floryda – bańka spekulacyjna na rynku nieruchomości w latach 20 XX wieku.

Ostatnimi czasy zaczęło się pojawić coraz więcej prac naukowych w temacie prowadzenia polityki monetarnej i wpływ FED na Wielką Depresję. Niektórzy z owych badaczy skłaniają się ku tezie, że to nie załamanie na giełdzie ale właśnie pęknięcie bańki na rynku nieruchomości przyczyniło się do późniejszych problemów gospodarki amerykańskiej. Ba, wręcz porównywane są wydarzenia z lat 2008 do tych z lat dwudziestych XX wieku. Kryzys finansowe, a wraz z nimi spadki cen nieruchomości, zdarzają się permanentnie i nie są wyjątkiem od reguły, tylko timing jest trudny do dokładnego określenia. Wiemy jednak, że są skorelowane z poziomami stóp procentowych, które w ujęciu historycznym dla USA są pokazane poniżej.

Długoterminowe stopy procentowe od roku 1790. Źródło: Florin Citu – WordPress.com

O tym co było powodem powstania bańki spekulacyjnej w czasie “ryczących dwudziestych” pisałam już w wyżej wklejonym artykule, zatem nie będę się powtarzał napisze tylko powody podstawowe, które są zwykle takie same:

- Niskie stopy procentowe,

- Dosyć luźne podejście do kryteriów kredytowych,

- Pędząca gospodarka wsparta tanim długiem.

Powyższa trójca to zwykły przepis na krach. Jednakże, są badacze którzy twierdzą, że niskie stopy procentowe nie miały aż tak dużego wpływu, gdyż po prostu banki i inne instytucję finansowe miały nadpłynność, którą musiały gdzieś ulokować.

Post wojenna recesja 1920-1922

Tuż po Pierwszej Wojnie Światowej gospodarka USA przeżyła małą recesję. Temat zostanie pominięty, gdyż drodzy czytelnicy przybyli tutaj aby poczytać o tym co ich interesuje najbardziej. W latach 1920 od pierwszej kwarty tegoż roku aż do kwarty czwartej 1922 roku ceny nieruchomości spadły średnio o 28%, a o ile wzrosły danych brak. Aby temu zapobiec FED podjął znane obecnie i powszechnie stosowanie metody działania, celem wyprowadzenia kraju z powojennej depresji. Nie przewidywał jednak, że tak naprawdę to doprowadzi do problemów dużo większych. Tym samym rozpoczął okres prosperity, a jak prosperity to i Boomu na rynku nieruchomości.

Szał budowlany i zakupowy w latach 1922-1926

Zacznijmy od ilości lokali. Od 1920 roku w ciągu dekady wybudowano i oddano do użytku 2.6 mln mieszkań lub domów, z pominięciem farm. Jest to liczba całkiem spora. Dla porównania biorąc pod uwagę tą samą metodologię w czasie pierwszej dekady XXI wieku takich lokali oddano tylko 1.3 mln. Jak zwykle w takich przypadkach gross oddanych do użytku lokali miał charakter mieszkalny. To wtedy zaczęły powstać słynne drapacze chmur i wiele ikonicznych dla dzisiejszych amerykańskich miast budowali. Oczywiście wraz z bumem na rynku nieruchomości rosły koszty i ceny nieruchomości. Na szczycie bańki w roku 1925 i 1926 obliczano, że kapitał warty 10 miliardów USD zaangażowany został w nowe konstrukcję. Dla porównania w latach 1900-1917 średnia kapitału zaangażowanego w nowe budowy wynosiła tylko 1.8 miliarda dolarów. Co do samych cen to istnieją duże rozbieżności i problem ze zbieraniem danych. Najwięcej danych mamy w temacie Florydy, mniej w reszcie kraju. Przyjmuje się, że przez 5-6 lat średnia cena dla kraju wzrosła od 26% do 38%. Jest to jednak średnia. Najwięcej danych historycznych zebranych zostało dla opisanej już Florydy i Manhattanu. Autor jednak będzie się opierał na cenie średniej. Zatem od końcówki roku 1922 w niektórych miastach i na początku roku 1923 ceny nieruchomości zaczęły rosnąć. Podobnie zresztą jak i ceny ziemi. Nadpłynność banków chętnie udzielających kredytów, nie utrzymując przy tym zbytnio wysokich standardów kredytowania dołożyła swoje.

W Chicago pomiędzy latami 1918 -1926 liczba ludności wzrosła o 35%, a wartość ziemi wzrosła o 150%. Daje te 12% rocznie w zmianach cen. Ceny ziemi, budynków i robocizny jak Ameryka długa i szeroka rosły. W szczycie bańki koszt budowy były wyższe o 46% niż cztery lata wcześniej. Wraz z rozwijającym się rynkiem motoryzacyjnym, ludzie zaczęli przenosić się dalej od centrów, gdyż łatwo mogli się od niego dostać. To jak już wspominałem spowodowało to wzrost cen ziemi pod zabudowę. Ludzie porzucali farmy i przenosili się od miast gdzie potrzebna była siła robocza. Przemysł kwitł, giełda rosła, żyło się lepiej. Emigranci masowo przybywali do USA, nawet mimo nakładanych ograniczeń. Dla nich wszystkich potrzebne był kąt do spania, mieszkania i załatwiania swoich najbardziej pilnych potrzeb życiowych.

I załamanie

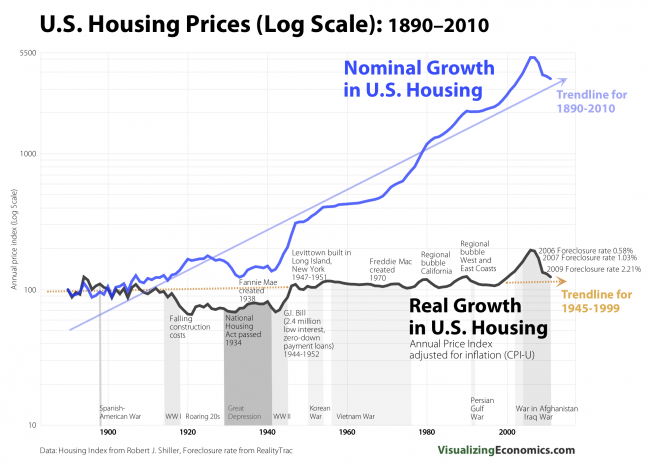

W roku 1926 ceny nieruchomości załamały się, początkowo nieznacznie o 10-12% w ciągu dwóch trzech kwartałów. Koniec końców do roku 1928 ceny nieruchomości spadły średnio o około 20-30%. Później zastąpił chwilowy okres stagnacji i niemrawo ruszyły ponownie do przodu. Wielce możliwe, że dostałyby one szansę na odbicie, ale nadeszło załamanie na giełdzie z roku 1929. Do roku 1933 ceny nieruchomości spadły średnio o 70-80%. W opisywanym Chicago od momentu szczytu cena ziemi spadał o 70%, a jeszcze większe spadki odnotowano na przedmieściach tego miasta. Mało tego, nie było chętnych na nabycie owych lokali. W samym tylko Chicago, które jest najlepszym przykładem owego szału zakupowego i budowlanego (chociaż najbardziej znanym jest Floryda) wolnych było ponad 100 tysięcy działek budowlanych, a w całym hrabstwie Cook ponad 300 tysięcy. Najgorzej było w Detroit, gdzie 95% owych działek nie miała nabywcy lub został opuszczona. W skali kraju obliczano, że takowych pustostanów było od 20 do 30 milionów. Bazując tylko na swoich obliczeniach i przyroście liczby ludności w Wietrznym Mieście Hoyt w swoim monumentalnym dziele napisał, że sprzedanie wszystkich pustostanów zajmie ponad 20 lat. Dzieło swoje opublikował w roku 1935. Dwie dekady później, a więc już w czasie trwania tragedii II Wojny Światowej wycena nieruchomości niemal w całym USA wynosiła raptem od 41% do 56% ze szczytów z lat 1925-1926. Zmieniło się to dopiero wraz ze zmianą polityki pieniężnej i kredytowej przez FED.

Realne i nominale zmiany cen nieruchomości w latach 1890-2010. Proszę zwrócić uwagę na lata 1920-1944. Źródło: http://www.visualizingeconomics.com/blog

Nie sposób pominąć tragedii farmerów, którzy ze względu na spadek cen produktów rolnych oraz mięsa hodowlanego nie byli w stanie obsłużyć kredytów zaciągniętych pod zastaw swoich farm. Do tej pory wśród niektórych rolników istnieje przekonanie, że była to największa kradzież ziemi w historii USA. Jednak wydarzenia te miały miejsce dopiero po roku 1929, zatem nie są obiektem naszych rozważań, u być może będą przedmiotem oddzielnego wpisu.

Przejęcia hipotek na farmach w latach 1920-1930. Źródło: https://eh.net/encyclopedia/the-u-s-economy-in-the-1920s/

Konkluzja

Współcześni badacze zdecydowanie za mało czasu poświęcają problemowi pęknięcia bańki na rynku nieruchomości w USA w połowie lat dwudziestych XX wieku, skupiając się głównie na załamaniu się giełdy w roku 1929. Znalazła się jednak całkiem spora grupa ludzi, którzy wykazują zależność pomiędzy tymi dwoma wydarzeniami. Mało tego, porównują ją do wydarzeń z roku 2008. Wskazując na podobieństwo mówi się najczęściej o:

- Luzowaniu polityki monetarnej.

Obniżanie stóp procentowych jako remedium na kryzys post wojenny, a w pierwszej dekadzie nowego tysiąclecia jako próba zapobieżenia kryzysowi związanemu z pęknięciem bańki dat-com; - Luzowanie polityki kredytowej.

Obniżenie standardów przyzwania kredytów. Zarówno w jednym i drugim przypadku było to związane z chciwością i chęcią zwiększania zysku. Trzeba jednak powiedzieć, że w latach 20-tych najbardziej agresywnymi pożyczkodawcami były fundusze inwestycyjne, firmy ubezpieczeniowe, banki spółdzielcze oraz na samym końcu banki. Według “Lessons from the Great American Real Estate Boom and Bust of the 1920s” autorstwa Eugene N. White’a ekspozycja banków o zasięgu narodowym na rynek nieruchomości w 1920 roku wynosiła 371 milionów dolarów a w, roku 1926 725 mln. Wartość wszystkich kredytów hipotecznych trzymanych przez banki o zasięgu krajowym stanowiła 23% całości kapitału. Była zatem minimalnie wyższe niż dozwolone przez prawo 25%. Inaczej działo się, jeśli rozważa się banki stanowe. Brak jednak jednoznacznych danych lub są one niekompletne, autor opierał się zatem na tych które były dostępne. Na początek warto powiedzieć, że o ile banki krajowe miały wyznaczony limit przez prawo o tyle banki lokalne, stanowe takich limitów nie miały. Tzn. limity wyznaczały władze stanowe. I tak dla Ohio i Teksasu limit wynosił 50% wszystkich aktywów, dla Południowej Karoliny i Wisconsin limit wynosił 50% wszystkich depozytów. Większe wymagania dotyczyły stanu Michigan gdzie kredyty hipotecznie nie mogły przekroczyć 50% kapitału oraz Nowego Jorku gdzie banki lokalne nie mogły mieć w swoim portfelu więcej niż 15% aktywów, a banki miejskie nie mogły przekroczyć 40%. Brak regulacji czynił je bardziej podatnym na ryzyko, a tym samym straty. Jednakże z braku danych ciężko określić dokładnie procentowy udział kredytów hipotecznych w księgach banków. Te sam autor wspominanego opracowania mówi, że możliwe, że banki stanowe za pomocą sztuczek księgowych posiadły jednak dużo większą ekspozycję na rynek nieruchomości niż oficjalnie głosiły. - Sekurytyzacja.

Podczas “ryczących dwudziestych” miała miejsce fala sekurytyzacji nieruchomości komercyjnych i mieszkalnych. Pojedyncze obligacje finansowały budowę niemal wszystkiego, od restauracji przez lokalne mieszkalne aż po teatry w większych miastach. Dług związany z kredytami na nieruchomości od 1922 roku do 1926 podwoił się, przy czym obligacje stanowiły znaczny procentowo udział w owym zadłużeniu. Jak duży ciężko powiedzieć, gdyż brak jest konkretnych danych. Mamy jednak dane na temat tego ile owych obligacji przestało być spłacanych. Po 1926 roku liczby doszły do 75%, aby ostatecznie w roku 1936 osiągnąć zawrotną liczbę 95%. Według historycznych danych Moody’s bazujących na opracowaniu Koestra z roku 1939 w roku 1936 było 285 dużych (a więc powyżej miliona ówczesnych dolarów) niespłacanych obligacji tego rodzaju. Start z tego tytułu szacowano na 536.6 mln dolarów z czego 28% stanowiły lokale mieszkalne, 22% apartamenty hotelowe, 10% hotele a 21% biura. Jednak to nie tłumaczy, dlaczego owe obligację poczyniły takie spustoszenie. Otóż krytycznym dla zrozumienia całego tego procesu jest rok 1904 kiedy to stan Nowy Jork wydał pozwolenie na utworzenie prywatnych ubezpieczalni kredytów hipotecznych. Owe instytucje mogły oferować produkty zabezpieczające nie tylko na tytule własności, ale także przed brakiem płatności z tytułu kredytu na nieruchomości. Jednym słowem w kontekście tego co wydarzyło się później była to jedna wielka tykająca bomba z opóźnionym zapłonem. Zupełnie jak instrumenty CDS z pierwszej dekady tego tysiąclecia. Podstawową różnicą pomiędzy latami 20-tymi a kryzysem finansowym z roku 2008 jest to, że w pierwszym przypadku owe produkty finansowe trzymały osoby prywatne a nie banki lub inne instytucje. A nawet jeśli się tak działo to był to ułamek procenta. Najwięcej papierów zabezpieczonych na kredytach hipotecznych trzymał rząd USA, które stanowiły pod koniec lat 20-tych około 10% wszystkich aktywów rządowych. - Słaby nadzór federalnych i stanowych urzędów kontroli finansowych.

Na podstawie Aktu o Rezerwie Federalnej z roku 1913 można było kontrolować wszystkie banki członkowskie. Kiedy kontroler Willimas poprosił o 60 raportów, ze strony banków popłynęły skargi. Konsekwencją tego było organicznie rocznych raportów do 3. Z biegiem lat spadał liczba kontroli i żądań o raporty ze strony przedstawicieli instytucji państwowych. Dlaczego tak się działo? Nie do końca wiadomo. Być może organy nadzoru państwowego były naciskane na nie ujawnianie skali problemu jak się pojawił na horyzoncie. I nie chodzi tutaj wcale o rynek nieruchomości, ale skale spekulacji giełdowych. Pomiędzy 1923-1924 rokiem zyski banków spadły nieznacznie. W 1925 roku też zanotowano spadki dochodów. Spadła też liczba kontrolerów, ale tylko przez ten jeden rok. Są to ciekawe przypadki okryte rąbkiem tajemnicy. Mogło to oznaczać, że ekspozycja banków na różnego rodzaju produkty finansowe związane z rynkiem nieruchomości mogła być większa niż przedstawiały księgi. To właśnie na rok 1925 przypada szczyt ówczesnej manii a rok 1926 jest tym kiedy bańka pękła. Z braku danych ciężko jednak coś na ten temat powiedzieć.

Podsumowując, czy załamanie na rynku nieruchomości i zabezpieczeniach kredytów hipotecznych było główną przyczyna krachu na giełdzie z roku 1929? Autorowi wydaje się, że nie. Co prawda odczuwalne skutki pęknięcia każdej bańki rozchodzą się na lata, ale w tym przypadku nie można mówić jako o głównej przyczynie Wielkiej Depresji załamania na rynku nieruchomości w 1926. Przede wszystkim według wszelkich dostępnych danych historycznych kredyt z minimalnym wkładem własnym był ograniczony i nie dostawał go każdy. Inaczej niż subprime w latach 2004-2008. Zdecydowana większość społeczeństwa amerykańskiego w tamtym okresie wynajmowała, a nie posiadała na własność mieszkania. Oblicza się, że udział procentowy właścicieli wynosił około 45% a bum zwiększył ich udział do niecałych 50%. Mały udział procentowy przejęć hipotek w latach 1926-1929. Później to uległo wyraźniej zmianie. Pewne jest natomiast, że pęknięcie bańki na rynku nieruchomości w połowie lat 20-tych XX wieku dołożyło swoje trzy grosze do problemów podczas Wielkiej Depresji.

The END

BenyRBH

Ps. Jeżeli podobał wam się artykuł, zachęcamy do ocenienia, skomentowania, podzielenia się przemyśleniami i za-linkowania lub podzielenia się via media.

DISCLAIMER / UWAGA! Niniejszy opracowanie (jak każde inne na tym blogu) ma charakter amatorskiej analizy, która ma na celu jedynie ogólnie przybliżenie czytelnikowi omawianego tematu. Analiza ta jest efektem dociekań autora, i jest na tyle szczegółowa/precyzyjna, na ile autor uznał za stosowne. Jest ona tylko prywatną opinią autora, nie stanowi żadnych rekomendacji inwestycyjnych, i nie może służyć jako podstawa decyzji inwestycyjno-biznesowych. W celach głębszego zrozumienia tematu, bądź też zdobycia profesjonalnej informacji, autor zachęca do sięgnięcia po prace specjalistów z danej dziedziny. Sam autor, na własne potrzebny, zebrał podstawowe informacje w tematyce po to, aby móc wyrobić sobie poglądy na interesujące go zagadnienia, a przetrawione wnioski są owocem tej pracy.

Niniejszym Team Bmen-ów zastrzega, że publikowane informacje i tezy są wolnymi przemyśleniami amatorów, na podstawie których nie mogą być konstruowane żadne roszczenia, przyrzeczenia, obietnice te rzeczowe czy też matrymonialne. W przypadku oblania się gorącą kawą lub zakrztuszenia rogalem podczas czytania tekstu Team nie bierze za to żadnej odpowiedzialności i renty płacić nie będzie!!

Komentarze ( 1 )

Rynek nieruchomości w USA zaczął się odbudowywać dopiero pod koniec II WŚ wraz z tzw G.I Bill. Było to prawo, które miało ułatwić żołnierzom wracającym z wojny powrót do normalnego życia. Na podstawie G.I Bill udzielono 2.3 mln nisko oprocentowanych, z zerowa wpłata własną pożyczek. W tamtym czasie powołano do życia system z Bretton Woods. Nawet wcześniejsze gwarancję udzielne przez rząd USA w The National Housing Act z 1934 roku, nie pomogły w odbudowaniu rynku nieruchomości w USA.

I dopiero G.I Bill i system z Bretton Woods spowodowały ruch cen nieruchomości w górę, i marsz RE na północ. Po drodze było jeszcze kilka baniek, które o ile czas mi pozwoli opiszę.

Znamienne, że do momentu wprowadzenia systemu z Bretton Woods, kryzys a wraz z nim krachy na rynku nieruchomości pojawiały się regularnie w odstępach kilku, kilkunastu letnich. Po, tych krachów było mniej.