(27 votes, average: 4.85 out of 5)

(27 votes, average: 4.85 out of 5)Pierwszy wpis z serii o historii Banku Anglii na kolumnie autorskiej @Enemy o historii finansowej świata. Wszelkie opinie, przemyślenia i sugestie bardzo mile widziane. Wszelkie prawa zastrzeżone. Poniższy tekst jest w oryginale, jaki podesłał autor.

Kontakt z autorem: enemyptbae@gmail.com

Tło

Drugi najstarszy bank centralny świata. Znacjonalizowany w 1946 r. Instytucja o renomie znanej w całym świecie, swego czasu finansowy gracz numer 1. Zwany “Strażnikiem brytyjskiego funta” oraz “Starą Damą z Threadneedle Street”. Bank Anglii – bo o nim tu będzie mowa – powstał jak to zawsze bywa, z potrzeby kreacji pieniądza.

Wielka Brytania końca XVII w. to obszar zasiedlony przez nie więcej niż 6 mln ludzi, głównie rolniczy. Około 15-20% populacji mieszka w miastach. Jak z resztą cała Europa były miejscem niespokojnym. Od blisko 100 lat, Anglią rządzą przedstawiciele dynastii Stuartów wywodzący się ze Szkocji. Tworzy to unię personalną pomiędzy dwoma krajami, ale nie niweluje napięć między narodami. Irlandia jest pod kontrolą angielską, bunty są krwawo tłumione. W nowym świecie, polityka anty-hiszpańskiego korsarstwa zostaje zastąpiona polityką osadniczo-plantacyjną. Kolonizuje się Bahamy i Bermudy. Do Ameryki Północnej przybywają purytanie – ortodoksi kościoła anglikańskiego, pragnąc stworzyć nowe społeczeństwo podległe Bogu i tylko Bogu. Na plantacje tytoniu i bawełny masowo sprowadza się niewolników z Afryki. Rośnie znaczenie kolonialnej klasy średniej, ale jest to bez znaczenia dla konserwatywnej konstrukcji społecznej macierzy. Angielska wojna domowa z lat 1642 – 1651, zmiata z powierzchni ziemi najpierw króla, potem parlament. Pozostaje tylko Lord Protektor Cromwell. Po jego śmierci, do władzy powraca dynastia Stuartów. W latach 1665 – 1666 krwawe żniwo zbierają najpierw Wielka Zaraza, potem Wielki Pożar Londynu.

W trosce o swoją gospodarkę, flotę handlową i ograniczenie wpływów handlowych Niderlandów, najpierw parlament Cromwella, później zaś Stuartów wciela w życie Akty Nawigacyjne. Do portów brytyjskich, towary mają prawo trafiać tylko na statkach pod banderą brytyjską lub kraju pochodzenia towaru. Jeśli pochodzą z poza kontynentu, tylko na statkach brytyjskich. Owocuje to 3 wojnami angielsko-holenderskimi, podczas których floty obydwu krajów wykrwawiają się wzajemnie w kosztowny sposób. W ostatniej Holendrzy zwyciężają zjednoczone siły Angielsko-Francuskie.

Jako że panowanie Jakuba II przynosi poważne obawy co do wprowadzenia katolicyzmu w Brytanii, parlament intronizuje protestanckiego księcia holenderskiego i królewskiego zięcia – Wilhelma Orańskiego. Historia zapamiętuje to zdarzenie jako bezkrwawą Chwalebną Rewolucję, aczkolwiek lokalne walki w Szkocji i katolickiej Irlandii trwają z różnym natężeniem do 1691 r. Parlament nauczony doświadczeniami ostatnich lat, zmusza Wilhelma do podpisania w 1689 r. Bill of Rights, mającego na celu ograniczenie władzy monarchy na rzecz parlamentarnej oraz – co ważne dla narracji – który zakazuje monarsze podwyższać podatków bez zgody parlamentu. Tak oto powstaje monarchia parlamentarna. Wkrótce do życia powoła się Zjednoczone Królestwo.

Myliłby się jednak ten, kto widzi w ówczesnym brytyjskim parlamentaryzmie ekwiwalent współczesny. Była to grupa dobrze uposażonych lub wpływowych ludzi na stanowiskach w izbie lordów i reprezentacja uposażonej szlachty w izbie gmin. I nikt z nich raczej nie przejmował się na poważnie losem zwykłego obywatela. Chwalebna Rewolucja opisywana jest w historiografii jako zwycięstwo parlamentaryzmu nad monarchią, jednak jej efektem ubocznym jest zwycięstwo money power nad monarchią. Zwycięstwo które pozostało w cieniu, niezauważalne.

Kreacja

Bank Anglii nie był pierwszą próbą utworzenia banku centralnego na wyspach, jednakże wszystkie poprzednie rozbijały się o brak zaufania na linii city – korona. Ta ostatnia potrafiła nie tylko konfiskować dobra prywatne aby zapewnić sobie środki na spłatę długów, ale także raz, jednostronnie zawiesiła spłacanie długu na okres roku dokonując przy tym konfiskaty środków skarbu państwa na rzecz przedsięwzięć wojennych (The Great Stop of the Exehequer z 1672 r.) Oczywiście rezultatem były masowe wycofywanie się pożyczkodawców z biznesu i bankructwa pośród wierzycieli korony. Na ich miejsce pojawiali się nowi, ale już nie tak chętnie służący swoimi środkami. Przed Exechequerem, korona zadłużona była wśród samych prywatnych bankierów city na 2 250 000 funtów, czyli ekwiwalent 300 000 000 funtów z 2010 r. Do pełnego obrazu należy wspomnieć również o bankach ówczesnego city – banki kupieckie i ziemskie nie posiadały żadnych zabezpieczeń, i często inwestowały praktycznie wszelkie swoje środki, nie zostawiając sobie niczego na wypadek bank run. A gdy padał jeden, kolejne chwiały się jak liście na wietrze. O złotnikach i ich oprocentowaniu (sięgającym 20%) powszechnie zaś powstawały pamflety (wyśmiewające m.in. fakt, że ci posiadając złoto na sumę x, powydawali weksli na sumę x + suma znacząca). Jednak ci, którzy byli w stanie zagwarantować swoim królewskim czy arystokratycznym klientom stały dopływ funduszy, szybko pięli się w górę.

W wyniku wojen z Holandią, ze zwolennikami Jakuba II a potem z Francuzami, skarb angielski zostaje bardzo uszczuplony a idea kontynuacji wojny traci na popularności w społeczeństwie. Cudów funduszowych dokonywał Lord Commisioner Skarbu, Charles Montague (nauczyciel, przyjaciel Isaaca Newtona, absolwent Trinity College w Cambridge), jednak przy ogólnym zniechęceniu do finansowania korony, było mu coraz trudniej pozyskiwać środki potrzebne na kontynuację działań wojennych, a po przegranej bitwie morskiej pod Beachy Head, pilnie potrzeba było nowych środków na odbudowę floty.

Król był zainteresowany ideą utworzenia banku centralnego, bowiem prekursor takowych istniał od 1609 r. w jego rodzinnej Holandii (że o szwedzkim nie wspomnę). Bank of Amsterdam założony został co prawda głównie po to aby zapobiec niszczeniu pieniądza kruszcowego i udało mu się to (a działał podczas szaleństwa tulipanowego i mającego miejsce 100 lat później hiacyntowego). Z pomocą koronie, przyszedł finansista i ekonomista Sir Wiliam Paterson (Szkot, finansista, założyciel zarówno BoE i BoS), który razem z innymi kupcami i finansistami z city już w 1691 r. postulował utworzenie instytucji centralnej, jako rozwiązania na bolączki finansów publicznych. Wtedy, jak i zarówno w 1692 r. nie wyszło. W rok później Patersonowi udało się przekonać do swojego pomysłu Montague’a. Szkot, już na etapie kreacji nie ukrywał intencji stojących za przedsięwzięciem – w przeciwieństwie do swoich następców.

“Bank ma mieć zysk z odsetek od wszystkich pieniędzy, które kreuje z niczego”

Sir William Paterson, inicjator założenia Banku Anglii i Banku Szkocji.

Dlaczego tak długo zajmowało wdrożenie idei w życie? Ponieważ od samego początku spotkała się ona z szeroką opozycją. Zwolennicy obalonego króla widzieli w nim narzędzie do wzmocnienia króla z Holandii. Torysi bali się socjalizmu oraz utraty swoich wpływów, zaś wywodzący się z ich szeregów właściciele gruntów i szlachta obawiała się wzrostu stóp procentowych, jako że nowa instytucja miałaby nad nimi pełną kontrolę. Obawiano się powszechnie, że Bank Anglii faworyzowałby pewnych zaprzyjaźnionych z nim posiadaczy ziemskich kosztem reszty. W opozycji do przedsięwzięcia byli także złotnicy i pożyczkodawcy city, którzy prawidłowo przewidywali, że przyniesie im to straty, bo zachwieje systemem opartym o metale szlachetne (nie żeby sami z ich stopami procentowymi byli aniołami uczciwości). Największą jednak obawą było, że nabyte prerogatywy umożliwiłyby Bankowi Anglii stanie się fundamentem i kluczem świata angielskiej ekonomii. Idea miała zaś poparcie wśród ugrupowania wigów, choć i to nie w pełni (część obawiała się utraty wpływów i stworzenia monarchii absolutnej na wzór francuski). W 1693 r. biskup Gilbert Burnet (Szkot, wig, bliski królowi, biskup Salisbury) pisał o towarzyszących całemu przedsięwzięciu obawach.

“Strach przed centralizacją siły pieniądza był zaiste polem bitwy, na którym Torysi i Izba Gmin walczyli tak zawzięcie przeciw utworzeniu Banku Anglii, uważając że bank urósłby aby stać się monopolem. Wszystkie pieniądze w Anglii przechodziłyby przez ich ręce, a bank w ciągu kilku lat zostałby władcami akcji i bogactwa narodu”.

Rok 1693 zaznaczył się jeszcze jednym ważnym wydarzeniem w historii bankowości Brytanii. Finanse rządowe weszły podówczas pod kontrolę parlamentarną, co poprawiło zarówno ściągalność podatków jak i administrowanie fiskalne. Będzie miało to wpływ na narracje, wkrótce, aczkolwiek umieszczam to wydarzenie tutaj – chronologicznie.

Pomimo tak szerokiej opozycji, propozycja została złożona do odpowiedniego komitetu w Izbie Gmin, tam pokonała konkurentów i z pewnymi poprawkami w stosunku do oryginału i dzięki pomocy Lorda Montague’a, bill (ustawa) przeszedł. W 1694 r. Izba Gmin zawierała 243 Torysów, 241 Wigów i 28 członków których przynależność jest dziś niepewna. Większość z nich była dżentelmenami z prowincji, szacuje się że ok 20% było analfabetami. Ponowna debata miała miejsce w Izbie Lordów, gdzie bill przeszedł 12 głosami. Wydawać się może, że zatwierdzono go aby uchronić Rząd od wstydu, bo ten nie miał już żadnych opcji pozyskania kredytu bądź środków i walczył o ostatnią deskę ratunku. Był 25 IV 1694. Ustawa wymagała jeszcze zatwierdzenia przez króla, ale Paterson dostał swoje 5 minut, podczas których musiał udowodnić że przedstawione przez niego propozycje są realne.

Zgodnie z propozycjami Patersona i zasadami przyjętymi w obu izbach parlamentu, spółka miała:

- Pożyczyć cały kapitał uzyskany od inwestorów w wysokości 1.2 mln funtów rządowi, na oprocentowanie roczne w wysokości 8%. Te kwotę nazwano „długiem wieczystym”.

- Zabraniano zakupu ziemi od korony lub pożyczki pod jej zastaw. Pożyczki miały być udzielane nie koronie a parlamentowi.

- Spółka nie mogła zapożyczać się na więcej niż wynosił jej kapitał, a na jej działania nałożone były restrykcje, tak że mogła jedynie handlować złotem, srebrem i bills of exchange.

- Nałożono także restrykcje zabraniające handlem dobrami i towarami (goods and commodities).

W zamian za to:

- Udziałowcom obiecano odsetki wysokości 8% od kapitału zainwestowanego w nowo utworzoną spółkę The Governor and Company of the Bank of England.

- Teoretycznie, na papierze, jedynym więc zyskiem właścicieli byłaby opłata manipulacyjna od pożyczki, mająca wynosić 4000 funtów rocznie.

- Bank miał prawo obracać bulionem oraz wekslami.

- Spółka miała prawo do emisji swoich własnych bank notes, na kwotę nie przekraczającą kwoty pożyczki rządowej (czyli na ten moment jej kapitału). W ten sposób z 1.2 mln funtów robi się nagle 2.4, choć ta druga połowa już bez pokrycia kruszcu czy obligacji.

Wiedząc zaś że rząd będzie chciała więcej i więcej, przed inwestorami BoE otwierały się prawdziwe rajskie ogrody. I trzeba było tylko dać bańce pompować się samej. Oto co stanowiło o wyjątkowości projektu. Na ten moment nie były to jakieś specjalne prerogatywy stawiające BoE wyżej. Te miały nadejść z czasem.

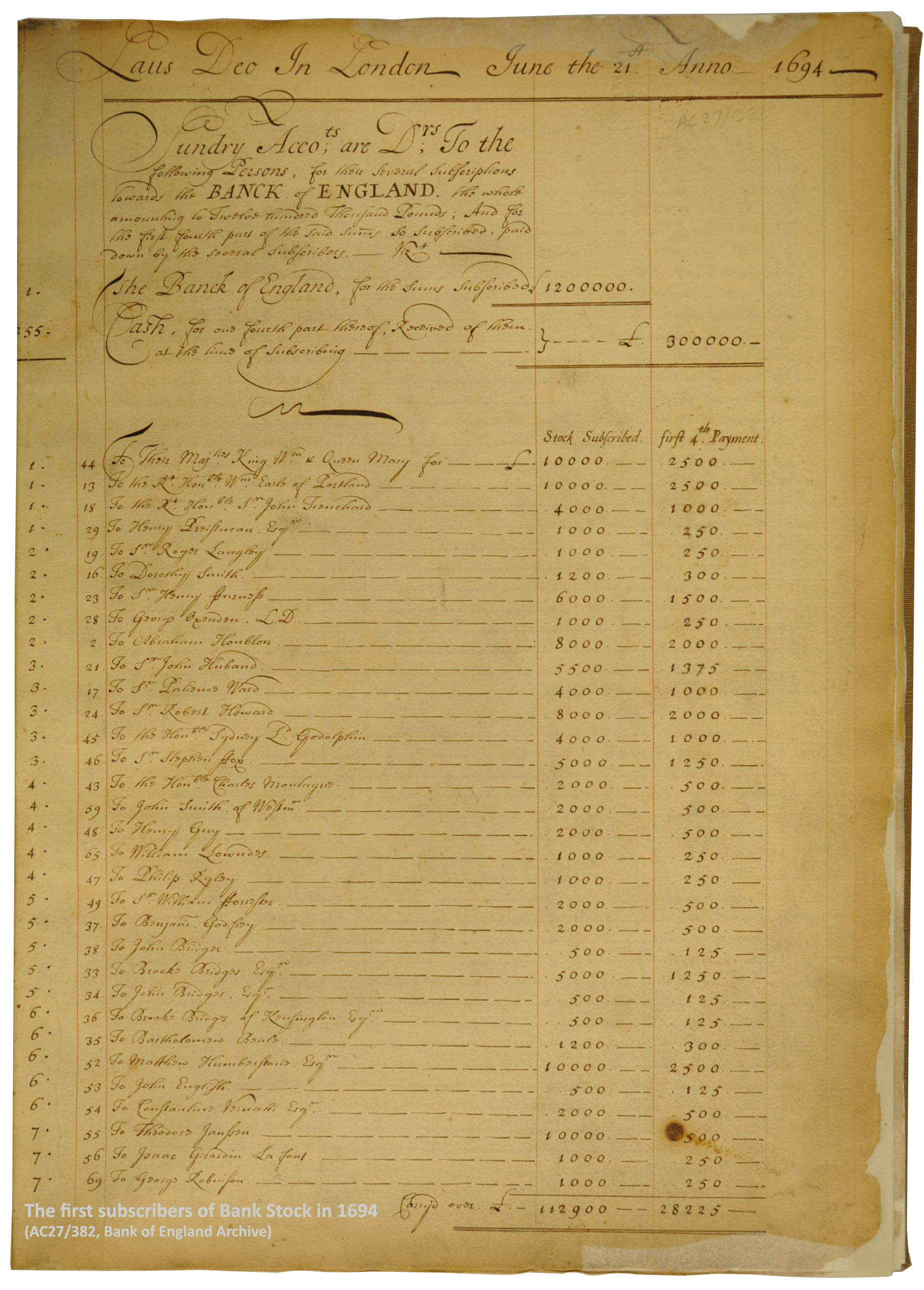

Przygotowania trwały pełną parą. Ustalono, że przed 1 VII pojedynczy inwestor nie może nabyć udziałów wartych więcej niż 10 tyś funtów , po tej dacie zaś nie więcej niż 20 tyś. Już na etapie przygotowywania subskrypcji, regulacje banku były w dokładny sposób tworzone przez doświadczonego adwokata żydowskiego pochodzenia z Amsterdamu Serjeanta Levninza. Miało to zapewnić realizację słów Patersona – o kreacji pieniądza z niczego, bez pokrycia w kruszcu i pełnej kontroli emisyjnej. Idea była powszechnie reklamowana wśród bankierów city. W poniedziałek 21 VI 1694 r. The Governor and Company of the Bank of England rozpoczął subskrypcję.

- Do końca dnia zebrano 300 000 funtów.

- Do środy było ich już łącznie 600 000 – prawnie był to już kapitał korporacji.

- Do 2 VII, dzięki 1520 indywidualnych inwestorów cała kwota była już zebrana. Jako pierwsza, subskrypcję wykupiła para królewska.

Pierwsza strona subskrypcji na udziały w spółce 1694 r. Kupiec numer 1 – para królewska

Ustawa prawnie weszła w życie we wtorek 27 VII 1694 r., czyli w chwili, gdy większość posłów – posiadaczy ziemskich – doglądała zbiorów. Świadkami było 42 obecnych na sali członków parlamentu, w tej liczbie 0 torysów. Nadana przez króla koncesja (charter), miała być odnowiona lub skasowana w 1706 r. i z rocznym okresem wypowiedzenia, na koniec którego rząd zobowiązany był do spłacenia długu. W rezultacie pomiędzy 1694 a 1844 r. (2 znaczącymi datami w historii BoE), odnawiany był 9 razy, bez konieczności przerywania przez BoE działalności. Bank of England Act wszedł w życie jako część Ways and Means Act znanego szerzej jako Tonnage Act i dotyczył zagadnień tonażu statków i opłat celnych na pewne produkty, mające zapewnić koronie dodatkowe środki na prowadzenie wojny z Francją. Dowiadujemy się zatem o konieczności nałożenia skomplikowanego systemu podatków, ceł i opłat m.in. na statki, piwa, trunki alkoholowe i dopiero w sekcji 19 (na 48) wspomina się o powołaniu do życia The Governor and Company of the Bank of England. Oczywiście wkrótce wprowadzono wspomniane w dokumencie podatki, a także i inne mające na celu zabezpieczenie przyszłych wpływów skarbu państwa – podatek od gruntów, soli, okien, narodzin, ślubów, śmierci, życia w kawalerstwie, a także 20% podatek dochodowy naliczany zarówno przedsiębiorstwom oraz pracownikom. Wspomnę co to znaczyło trochę dalej.

Dziś BoE kojarzy nam się oczywiście z bankiem centralnym, jednak wtedy istniał jako zwykły bank prywatny o strukturze kapitałowej „joint”. Czyli mógł prowadzić zwyczajną działalność bankową polegającą na przechowywaniu depozytów, prowadzeniu kont i udzielaniu pożyczek. Aby zachęcić ludzi do składania depozytów, ustalono oprocentowanie na 6% dla Brytyjczyków a dla rachunków zagranicznych na 4.5%. I tu pojawiał się kolejny atut BoE – jego dźwięczna i częściowo wprowadzająca w błąd nazwa sugerująca iż jest to Bank pod kuratelą państwa. Na pewno wzbudzało to zaufanie. Oczywiście powszechność kont była zupełnie innej skali niż dziś – wtedy posiadali je przedsiębiorcy, szlachta, arystokracja. Praczce z Dover, farmerowi z Worcestershire czy górnikowi z Newcastle nie były one na nic potrzebne.

Zgodnie z literą ustawy, na siedzibę BoE obrano Mercer’s Chapel (gdy w 1954 r. przeprowadzano tam prace budowlane, odnaleziono starożytne ruiny rzymskiej świątyni Mitry), zgodnie z danymi oficjalnymi, załoga Mercer’s Chapel składała się w dniu „zero” z 17 urzędników i 2 strażników przy bramie. Już następnego roku zmieniono lokację na bardziej reprezentacyjną (dziś szukając jej w Londynie, patrzcie za The Old Bank of England Pub). Strukturalnie BoE miał on składać się z Gubernatora, zastępcy i 24 dyrektorów, wszyscy wybieralni przez udziałowców co roku. Prawo wyboru posiadali tylko i wyłącznie posiadający co najmniej 500 funtów w udziałach, co limitowało wspomnianą liczbę 1520 inwestorów do 663 z czynnym prawem głosu. Dość szybko ustalono, że muszą to być obywatele Brytyjscy (z urodzenia lub naturalizowani). Cenzusem wyboru biernego była ilość udziałów o wartości:

- 4000 funtów aby móc kandydować na Gubernatora.

- 3000 funtów na zastępcę.

- 2000 na jednego z dyrektorów.

Zgodnie z ustaleniami prawnymi, dywidenda miała być wypłacana, tylko z zysków wypracowanych przez kapitał a nie przez sam kapitał. Jednak poza charterem królewskim, oraz przyszłymi aktami parlamentarnymi, do 1844 r. BoE nie posiadał żadnego statutu ani dokumentów regulujących wewnętrzną działalność spółki.

Pierwszym Gubernatorem Banku Anglii został Sir John Houblon (szeryf Londynu, członek rady miejskiej, szef cechu, Lord Commisioner Admiralicji, wkrótce Lord Mayor of London, potomek francuskich Hugenotów), upamiętniony na XX-XXI wiecznych banknotach 50 funtowych. Wiliam Paterson został jednym z dyrektorów banku, jednak wycofał się z niego w lutym 1695 r. z powodu nieporozumień z innymi dyrektorami nad propozycją funduszu alimentacyjnego dla sierot londyńskich. Powrócił do Edynburga i skutecznie lobbował za utworzeniem Banku Szkocji, a później próbował swoich sił w nieudanych szkockich przedsięwzięciach kolonialnych.

Sir John Houblon. Pierwszy Gubernator Banku Anglii, sportretowany na awersie banknotu

Bankierzy city oficjalnie skartelizowali wiec swoją działalność. Oczywiście nikt wtedy nie myślał w kategoriach tworzenia banku centralnego. Myśl przyświecająca kreacji była prosta – wzbogacić się. będąc blisko worka bez dna jakim był rząd. Jeszcze w roku utworzenia, ów pożyczył dodatkowe 300 tyś funtów. W 1695 r. Bank Anglii miał już w cyrkulacji bank notes o łącznej wartości 1 750 000 funtów (tak, tak – kapitał banku, który w całości pożyczany jest koronie, w zamian za prawo emisji papierowego dokumentu o tej samej wartości), i podczas gdy “ulica” spodziewała się, że ma on pełne porycie w kruszcu, to tak naprawdę stanowiło ono ok 2% tej kwoty. Machina ruszyła.

Przeciwnik

Podstawowym powodem, dla którego w ogóle stworzono Bank Anglii, była chęć zamiany długu króla/rządu w wieczny dług państwowy pod hipotekę przyszłych wpływów uzyskiwanych z podatków. I to właśnie umożliwiło opodatkowanie zawarte w Tonnage act. W rezultacie i król i rząd mieli środki na co tylko pragnęli, a BoE stopniowo uzyskiwało coraz to większe wpływy.

Pożyczki udzielone, umożliwiły kontynuację wojny przeciw Niderlandom. Jednak utworzenie Banku nie zdusiło opozycji o której wspomniałem w poprzedniej części. Zwolennicy i przeciwnicy publikowali pamflety i eseje, bądź to popierające bądź dyskontujące ideę istnienia The Governor and Company of the Bank of England. Poza publikacjami, starano się uderzyć w wiarygodność finansową instytucji. Podobno jeden z byłych złotników i członek izby gmin w 1695 r. po cichu skupił udziały o wartości 80 000 funtów, po czym nagle rzucił je na rynek mając na celu zachwianie wyceną akcji BoE.

W 1696 r. w zorganizowanej akcji, najwięksi złotnicy city weszli do siedziby banku zaraz po otwarciu (Bank działał od Poniedziałku do Piątku w godzinach 8:00 – 17:00) i założyli w nim konta deponując bank notes. Prawdziwym celem było jednak zapewnienie sobie możliwości dokonania “runu na bank” i masowego wycofania środków, aby spowodować kryzys i utratę wiarygodności przeciwnika. Tegoż roku, nastąpiła wielka reforma monetarna (będące w obiegu monety z przed 1662 r. były tak złe, że Amsterdam i Paryż nie chciały ich uznawać w rozliczeniach po wartości nominalnej). Źle przygotowana przez skarb państwa i przy sporych brakach odpowiedniej ilości nowych monet spowodowała chaos. To był moment w którym złotnicy dokonali ataku żądając realizacji ich bank notes w kruszcu. 2 lata – tyle zajęło BoE od powstania do pierwszego zawieszenia wypłat. Do czasu otrzymania z mennic królewskich wystarczającej ilości monety srebrnej. Oczywiście spowodowało to około 20% spadek wartości bank notes emitowanych przez BoE. Houblon nie miał wyjścia – pozycja BoE była jeszcze za słaba – musiał zacząć układać się ze złotnikami.

W 1695 r. torysi, doprowadzili z kolei w parlamencie do nadania królewskiego charteru nowo wytwarzanemu Land Bank. Ten miał zebrać pieniądze na pożyczkę rządowi i wydawać swoje bank notes zabezpieczone ziemią. Pożyczka miała być nisko oprocentowana, a prawo podobnie jak w przypadku BoE zabraniało Land Bankowi nabywania i obrotu goods and commodities. Jednak założyciel projektu Hugh Chamberlain (akuszer, poseł izby gmin) nie miał zbytniego doświadczenia finansowego i wiele z jego pomysłów było po prostu nie do zrealizowania, lub pozbawionych logiki. Prawdą jest jednak, że sposób zarządzania wyraźnie wskazywał na posiadanie jednego celu – zniszczyć bądź zadać jak największe straty przeciwnikowi, nawet kosztem swojego przetrwania. Przedstawiciele skarbu państwa, BoE oraz city sprzeciwili się istnieniu Land Banku. Podobnie oprotestowywali go wigowie. W obliczu tak zawziętej opozycji, Land Bank nie dal rady zebrać kwoty na pożyczkę dla rządu i projekt upadł w ciągu 6 miesięcy. Zadano jednak spore straty BoE (wskaźnik akcji na giełdzie spadł ze 107 do 83). Rząd widząc z kolei upadek pewnej alternatywy, skierowali swoje kroki do BoE z prośbą o kolejną pożyczkę na poczet wojny z Francją. Tu widać już było wyraźnie, kto kogo potrzebuje bardziej. Tak oto kapitał BoE został powiększony poprzez subskrypcje na kwotę 1.2 mln funtów, które to pożyczono rządowi 8% (lub na 6% – rozbieżność danych):

- 1 mln funtów przekazane rządowi

- W zamian za co akcje BoE zaliczono do prywatnych, przez co profit i własność należąca do Banku zostały wyłączone z opodatkowania.

- Rząd ponadto przyrzekł nie tworzyć żadnych innych banków w trakcie trwania charteru BoE.

- Sam charter został odnowiony do 1708 r.

Działania stojące za powołaniem Land Banku były momentem, w którym BoE był najbliżej upadku. No ale dobrze jest czasem juz na samym początku dostać w zęby, tak żeby się zorientować jak szybko potrafimy wstać z desek i z zawodnikami jakiego poziomu przyjdzie nam się zmierzyć. BoE otrząsnął się dość szybko. A przyczyną była zmiana myślenia ludzi.

Akcje The Governor and Company of the Bank of England przez lata. Za: http://www.globalfinancialdata.com. Ta bańka z 1720 r. to South Sea Bubble – https://pl.wikipedia.org/wiki/Kompania_M%C3%B3rz_Po%C5%82udniowych

Prekursor

Dotychczas inwestorzy obawiali się królewskich obligacji licząc się z tym, ze finansowe zobowiązania mogą nie zostać przez nią pokryte. Jednak zmieniły się dwie rzeczy. Po pierwsze, wspomniana przeze mnie już zmiana – od 1693 r. parlament sprawował kontrolę nad finansami. I zamiast kontynuować styl pożyczania monarchy, (tzw. unfunded) czyli na krotki czas i mniejsze kwoty, zaczął stosować odwrotną strategie (funded) czyli pożyczki długoterminowe na kwoty większe. Poza finansowaniem wojen umożliwiało to bowiem planowanie inwestycji. Skarb państwa i jego minister mogli w końcu wytchnąć i kolokwialnie mówiąc przestać zaciskać pasa co kilka miesięcy. Pożyczkodawcy dostawali swoje pieniądze w corocznych transzach, regularnie i bez problemu. Rząd forsował często złagodzenia podatku, co cieszyło pożyczkodawcę przy łagodzeniu i pożyczkobiorcę przy otrzymywaniu. No i skoro była to pożyczka typu long-term, można było ją zabezpieczyć pod przyszłe wpływy. Nagle okazało się że obligacje państwowe rozchodzą się jak świeże bułeczki. A sporą ich ilość posiadało BoE. I nagle ludzie zaczęli kojarzyć te dwa fakty tworząc sobie częściowo realne wyobrażenie że BoE służy jako narzędzie zobowiązania, czyniąc rządowe I Owe You wartościowymi i pewnymi. Tak tez zaczęto traktować bank notes emitowane przez BoE.

Model pożyczek zainicjowany przez BoE posłużył w następnych latach do stworzenia New East India Company i South Sea Company, gdzie ta druga od początku była przemyślana jako spektakularna bańka. Już pierwsza pożyczka udzielona rządowi w 1694 r. była zabezpieczona poprzez przyszłe wpływy z ceł i akcyz. A ponieważ BoE był notowany na giełdzie, inwestorzy nie musieli uzależniać swojego zysku tylko od faktu czy rząd spłaci zobowiązania. Zyskiwali bowiem dywidendę, no i zawsze przecież mogli sprzedać udziały. Na zakończenie – charter z 1697 r. inicjował tworzenie systemu monopolistycznego. Tak samo jak 2 wspomniane tu przeze mnie korporacje, otrzymały od rządu ekskluzywne prawa na handlowanie w określonych obszarach świata, tak samo i BoE w tym roku pozyskał prawa do prowadzenia general banking business. Jednak pod żadnym względem nie był wtedy monopolistą.

Używałem tu wielokrotnie terminu bank notes, i uważam ze wymaga to pewnego sprecyzowania. Papierowy pieniądz był używany w Chinach od XI w. Jego użycie w Europie, w postaci listów obligacyjnych opisałem w HPK cz. IV. W XVII w. Anglii, bankierzy złotnicy wydawali bank notes w zamian za zdeponowany u nich kruszec. Te początkowo były wypisywane na nazwisko depozytariusza, w połowie XVII w. zaczęto je wydawać na okaziciela dokumentu. Tak zaczął rodzic się system rezerwy cząstkowej, bowiem złotnicy zaczęli wydawać dokumenty na łączną większą ilość kruszców, niż mieli zdeponowane w swoich skarbcach. Eksperymentowano z tym systemem zarówno w Szwecji, Niderlandach i Massechusets.

Bank notes emitowane przez Bank Anglii, szybko stały się rozpoznawalne w całym kraju. Oczywiście wciąż istniały mniejsze banki, które miały prawa do emisji swoich własnych bank notes. Jednak tu pojawiała się różnice i rewolucja, która znacząco wpłynęła na poprawę sytuacji finansowej Brytanii. Sam bank, masowo skupywał obligacje rządowe i wydawał swoje bank notes zabezpieczone właśnie owymi. Był to początek procesu zarządzania długiem, jako wartością niematerialną, reprezentowalną przez dokument, sam w sobie nie niosący wartości, a jedynie obietnicę wymiany na aktywa niosące wartość. Co z kolei dla prywatnego przedsiębiorcy? Delikwent przychodził do BoE i mógł na ten przykład uzyskać pożyczkę pod zastaw nieruchomości, ziemi, zobowiązań handlowych, wpływów podatkowych itd. Otrzymywał w ten sposób bank note na okaziciela, na odpowiednią kwotę. Wyobraźcie sobie notę na sumę 2 456 funtów i 32 pensy na ten przykład. Oczywiście cały czas można było wymienić je na kruszce. I podobnie było składając depozyt – klient otrzymywał odręcznie napisany dokument z wymienioną dokładną kwota. Juz wtedy jednak w sytuacji ewentualnego “runu na bank”, każdy bank na świecie w tym BoE, był w stanie zaspokoić żądania kruszcowe tylko garstki ze swoich najważniejszych bądź najszybszych klientów.

Znaczyło to kilka rzeczy:

- Przewaga złotników i bankierów systemu kruszcowego została złamana a oni sami zaczęli odchodzić powoli do historii.

- Zaczęto uznawać dotychczas nie uznawalne (bo nie kruszcowe) assety.

- Zmiana ta zwiastowała Wielką Rewolucję Przemysłową. W trakcie takowych poważnych zmian w historii ludzkości, zazwyczaj odchodzi się od standardu opartego na kruszcu w stronę lżejszych i poręczniejszych dokumentów – ekwiwalentów większych sum (HPK cz. IV).

Innymi słowy – za pomocą powyższych działań, wielokrotnie zwiększono bogactwo narodu na papierze. To plus kilka innych czynników umożliwiło nagły boom gospodarczy na początku XVIII w. Gdy w 1707 r. ogłoszono unię pomiędzy Szkocją i Anglią, tworząc w ten sposób Zjednoczone Królestwo. BoE zapewnił sobie w 2 lata później kontrolę nad królewską mennicą w Edynburgu. Oczywiście królewski charter został odnowiony, a później odnawiany za każdym razem kiedy nadchodził czas, a zatem monopol został zachowany. Czemu nie dać go czarodziejom kreującym pieniądz? Odnawianie chartera następowało jednak nie bezwarunkowo – rządowi udało się z czasem wytargować obniżenie odsetek do 3%, w zamian za kolejne przywileje dla BoE.

Pieniądze wyczarowane na T-accounts i inwestowane w kraj spowodowały 2 -krotny wzrost wpływów budżetowych osiągając liczbę 55.7 mln funtów). W latach 1707-1721 Zjednoczone królestwo zaangażowane było w Wojnę o Sukcesję Hiszpańską (wtedy tez weszło w posiadanie Gibraltaru). Szacuje się ze momencie podpisania pokoju Brytania posiadała zadłużenie w wysokości 62 mln funtów, z czego prawie 33 mln w 3 wielkich konsorcjach z połączonym kapitałem. Czyli m.in. w BoE.

W odnowionym charterze z 1708 r., BoE:

- Udzieliło rządowi nieoprocentowanej pożyczki w wysokości 400 tys. funtów.

- Zezwolono BoE na podwojenie swojego kapitału (nowe subskrypcje na kwotę 2.5 mln funtów).

- W zamian za to otrzymało monopol korporacyjny potwierdzający ze żadne inne stowarzyszenie udziałowców liczące więcej niż 6 osób, nie może rejestrować się jako bank i nie ma prawa emitować bank notes na terenie UK podczas trwania charteru dla BoE.

Znaczyło to, ze BoE stal się właściwie jedynym legalnym bankiem korporacyjnym, podczas gdy pozostałe nie miały prawnych możliwości osiągnięcia rozmiaru korporacyjnego. Oczywiście tworzyło to komplikacje i zwiększało niestabilność tych małych, natomiast nadawało BoE bardzo mocne prawa – właściwie monopol korporacyjny. Znaczyło to tez, że w portfelach zasobnych gentlemanów przeważać będą bank notes BoE otoczone kilkoma wyemitowanymi przez mniejsze banki. A jako że konkurencja była dzięki charterowi mniej stabilna, lepiej było złożyć swoje depozyty w jedynym stabilnym i powiązanym z krajem i monarchia (jak sama nazwa wskazuje) Banku Anglii.

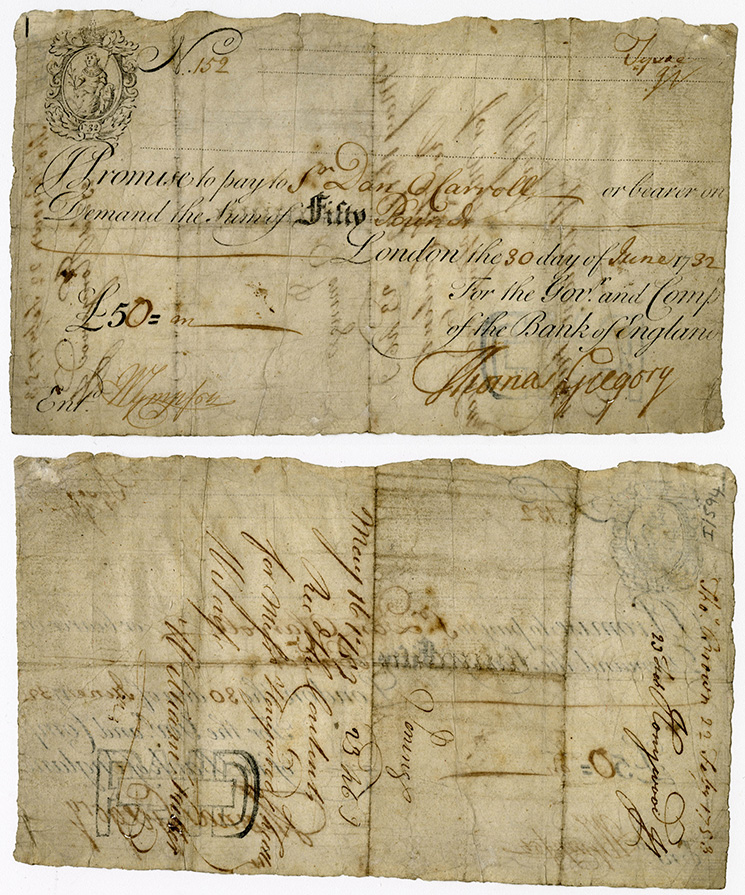

W 1725 r. BoE wprowadził do obiegu nowy rodzaj bank notes. Te nosiły znak „£”, oraz posiadały nadrukowaną pierwszą cyfrę. Resztę (komu, data, podpis, kwota, numer referencyjny) clerk bankowy musiał uzupełniać jednak odręcznie.

Bank note z 1732 r. Pierwsza cyfra wydrukowana, reszta dopisana.

W 1734 r. zakończono budowę nowego gmachu banku, przy Threadneedle Street. Pierwsza siedziba bardzo szybko okazała się za małą i niezbyt reprezentacyjną, tak więc bank rezydował w gmachu przy Grocers’ Hall. Dziś, ku pamięci dostojnego poprzednika, mieści się tu pub o dźwięcznej nazwie „The Old Bank of England”. Najnowsza siedziba powstał na basie prywatnej rezydencji Houblona. Nowy gmach szeroki na 25 metrów i długi na 90m był wielokrotnie przebudowywany w ciągu następnego stulecia. Było z tym kilka kontrowersji. Wspomniana wcześniej świątynia Mitry przy pierwszej siedzibie banku, jeszcze dziś daje asumpt do dywagacji na temat spisków i ukrytej tajemnej symboliki. Z kolei cześć prac przeprowadzonych przy Threadneedle Street została opisana przez historyków architektury (Nikolaus Pevsner) jako „największa architektoniczna zbrodnia miasta Londyn 20 stulecia”. Do 1828 r., BoE zajął kwadrat pomiędzy wspomnianą „igłą”, Bartholomew Lane, Lothbury i Princess Street. Są to dziś obszary w ścisłym sercu city, z czasem budynek został otoczony murem który istnieje do dziś a obszar był do 1939 r. jeszcze wielokrotnie przebudowywany.

Threadneedle Street. Siedziba.

Współpraca pomiędzy rządem a BoE układała się w cudowny sposób. Kolejny charter odnowiony w 1742 r. stanowił co następuje:

- Bank Anglii pożycza rządowi 1.6 mln funtów bez odsetek…

- … i dodatkowo redukuje odsetki na pozostałym długu do 3% rocznie…

- W zamian za utrzymanie swoich przywilejów i restrykcji dla innych banków nadanych w 1708 r.

Od 1745 r. The Governor and Company of the Bank of England zaczyna wydawać bank notes w postaci standaryzowanych, drukowanych banknotów o nominałach 20 – 1000 funtów. Biorąc pod uwagę że średni dochód roczny w tym czasie wynosił 20 funtów, to większość ludzi nigdy w życiu nie miała takiego papierka zobaczyć na oczy. Za powyższym przykładem, podążyły także inne banki w Zjednoczonym Królestwie (te które miały prawo do emisji oczywiście). Pociągnęło to za sobą pewne komplikacje. Banknot na druku, ale z kwotą wypisana odręcznie, można było łatwo podrobić. BoE zaczął z czasem (w XIX w.) drukować swoje na papierze ze znakiem wodnym.

I oto najpierw w 1764 r. kolejny charter odnawiający licencję dla BoE stanowił co następuje:

- BoE pożycza 1 mln funtów na 2 lata na 3%.

- Rząd utrzymuje dotychczasowe przywileje.

- BoE w ramach wdzięczności przekazuje rządowi bezzwrotny prezent w wysokości 110 tyś funtów.

W piramidzie bankowej city, dominacja BoE w sferze korporacyjnej była faktem. Jednakże, jako efekt nadciągającej wielkimi krokami Wielkiej Rewolucji Przemysłowej, liczba małych banków (z udziałem kapitału nie więcej niż 6 osób) wciąż rosła i to nie tylko w city ale tez i w prowincjach. W 1770 r. Na terenie Anglii i Walii było ich 50 a w 30 lat później 70. Mówimy tu o ilości, bo pod względem wielkości było inaczej. W 1784 r. na ten przykład tylko 7 banków posiadało więcej niż 1 oddział.

W 2 połowie XVIII w. bankowość angielską można było podzielić na 3 rodzaje

- West end banks – zachodni Londyn – biznes z arystokracją, szlachtą, rządem, bogatymi prawnikami.

- East end banks – wschodni Londyn – pożyczkodawcy dla graczy giełdowych, współpraca z giełdą, biznes z przemysłowcami i handlarzami, działalność dla/w imieniu banków z prowincji.

- Country banks – prowincjonalne (nie Londyńskie) – przed 1750 r. było ich mniej niż 12. Po tym czasie zaczęły pojawiać się częściej, głownie ze względu na powszechnienie złotej gwinei (moneta wycofana z obiegu w 1812 r.)

BoE stał się więc prekursorem długotrwałego powiązania rządu i banku w sprawach fiskalnych, prekursorem kreacji papierowego pieniądza ale także i przyczyniło się znacznie do rozwoju gospodarczego królestwa. I niby wszystko grało, ale nad Imperium w którym słońce już wkrótce miało nie zachodzić nigdy, pojawiły się pierwsze, zwiastujące nawałnicę, czarne chmury.

Mrok

Oto z powodu Wojny 7-letniej (1756-1763), w której Brytania brała udział, rozpoczynają się braki kruszcowe. Od 1759 r. BoE zmuszony jest zacząć wydawać bank notes o wartości 10 funtów, a pod koniec wieku nawet i 5. Aby naprawić sytuację, Rząd JKM decyduje się opodatkować 13 kolonii. Ale jak to zawsze, pod historia właściwą, znajduje się także historia tajemna.

13 kolonii, które z czasem przekształcą się w Stany Zjednoczone Ameryki, cierpiały na chroniczny brak kruszcu, bowiem jego złoża nie zostały jeszcze odkryte. A jeśli już coś miały, to wypływało to za wielką sadzawkę do macierzy. Koloniści radzili sobie używając płacideł i barteru (muszle, skóry, tytoń, ziarno, kukurydza). Podobnie jak miało to miejsce pośród plemion zasiedlających Europę po upadku Rzymu (HPK cz. III), ceny księgowane były w funtach szterlingach. Czyli handlując uzgadniało się czy chcemy pszenicy za gwineę czy za 2, a potem sięgano tabele wagowe. Rząd kolonialny wytworzył jednak papierowe pieniądze – tzw. colonial scripts – które stały się legalnym środkiem płatniczym. Różnica pomiędzy nimi a bank notes emitowanymi m.in. przez BoE polegała na ich braku wymienności na kruszec. System opierał się więc na całkowitym zaufaniu do rządu i do tego że będzie przyjmował emitowane przez siebie papierowe pieniądze. I system działał. Jak opisał to Benjamin Franklin:

„To bardzo proste: w koloniach emitujemy własny pieniądz, zwany kwitem kolonialnym. Drukujemy go zgodnie z wymogami branży handlowej i przemysłowej. W ten sposób produkty bardzo łatwo przechodzą od producentów do konsumentów. Dzięki tej metodzie tworzenia własnego pieniądza oraz zapewnieniu mu siły nabywczej, nasze rządy nie muszą spłacać żadnych odsetek”.

Skutkiem papierowego pieniądza kolonialnego, było stopniowe fiskalne uwalnianie się od macierzy i bogacenie 13 koloni. Owszem, trzeba było płacić zobowiązania wobec Londynu, ale robiono to w towarach i nie potrzeba było zaciągać jakichkolwiek pożyczek. Być może dla Zjednoczonego Królestwa byłby to system nawet i wygodny, ale nie był dla BoE. Naciskając w parlamencie doprowadził on do przeforsowania Currency Act z 1764 r. a ów, bezwzględnie zakazywał 13 koloniom przyszłych emisji własnego pieniądza, i nakazywał powrót do użycia metali szlachetnych w wypłatach zobowiązań wobec macierzy. Za zniesieniem aktu próbował lobbować w parlamencie m.in. cytowany już przeze mnie Benjamin Franklin. Bezskutecznie. A kwitnące 13 kolonii przez jeden dokument wpadło w problemy ekonomiczne i bezrobocie rzędu 50%. W dalszej perspektywie doprowadziło to do Wojny o Amerykańską Niepodległość (1775-1783 r.), na którą to rząd JKM musiał zaciągać kolejne kredyty. Celowe działanie zakulisowe czy krótkowzroczna polityka? Ciężko odpowiedzieć jednoznacznie.

Jako że koniec XVIII w. wieku to czas rewolucji i niepokojów społecznych, muszę pokrótce wspomnieć o Gordon Riots z 1780 r. Radykalni protestanci z Lordem Georgem Gordonem wyszli na ulice i protestowali przeciw ustępstwom na rzecz katolików (co miało uspokoić zaognioną sytuację w Irlandii). Zajścia trwały tydzień, a 40-60 tysięczny motłoch natychmiast zaczął demolować, lżyć i rabować. Nie tylko katolików. Rozruchy ostatecznie rozgromione zostały przez wojsko. Jednym z efektów było uszkodzenie budynku BoE w trakcie szturmu tłumu wściekłego tłumu, jednakże 530 żołnierzy przydzielonych przez rząd do ochrony, obroniło siedzibę przed spustoszeniem i rabunkiem. Efektem rozruchów było przydzielenie stałej załogi wojskowej, która do lat 70-tych XX w. każdej nocy patrolowała ulice kompleksu przy Threadneedle Street.

W rok później kolejny charter odnawiający prawo do działania BoE.

- Tenże udziela pożyczki na 2 mln funtów na okres 3 lat, oprocentowaną na 3% rocznie (pożyczka poszła na spłatę zadłużeń marynarki narobionych w tracie ostatniej wojny).

- A rząd kolejny raz potwierdza utrzymanie przywilejów BoE w mocy.

Przy tej okazji w parlamencie wybuchła żywiołowa dyskusja, że być może monopol korporacyjny dla BoE sprzedawany jest zbyt tanio i można by wytargować lepsze warunki. Ten charter chciano przecież odnawiać na 5 lat przed wygaśnięciem aktualnego. Ponadto część posłów zaczęła się zastanawiać, co tak na prawdę stanowi o sile BoE. Charter czy może kombinacja reputacji, wpływów i zamożność jego dyrektorów. Dowody z debat parlamentarnych pokazują nam, że ów monitorował zyskowność BoE porównując ze sobą wartość akcji BoE, dywidendy udziałowców oraz rynkowe stopy zwrotu.

Wytworem swego czasu, czyli końca XVIII w. było pojęcie długu narodowego. Zjednoczone Królestwo po Wojnie o Amerykańską Niepodległość posiadało takowy na sumę 243 mln. funtów a 1/3 budżetu rocznie szła na spłatę odsetek. Ale Zjednoczone Królestwo ma i miało szczęście do polityków, którzy nie boją się działać jako wdrożeniowcy nowych idei w złych czasach. Takim był William Pitt młodszy (premier w latach 1783-1801 r. oraz 1804-1806 r., finansista, ewolucyjny konserwatysta). Dzięki jego działaniom, dług narodowy zmniejszono do 170 mln funtów. Jakim dokładnie sposobem?

- Walcząc z przemytnikami (1/5 towarów sprzedawanych w Zjednoczonym Królestwie pochodziła w tym czasie ze źródeł “nielegalnych”, czyli bez opłaconego cła i podatków.

- Inicjując w 1786 r. powstanie funduszu amortyzacyjnego (sinking fund). Pomysł polegał na odkładaniu rokrocznie z budżetu państwa 1 mln funtów na oprocentowany fundusz, aby spłacać dług narodowy ze stopniowo narastających odsetek. Pomysł został jednak zarzucony ze względu na działania zbrojne przeciw Francji.

- Wprowadzając w 1797 r. podatek dochodowy, który to już za kilka lat w obliczu blokady kontynentalnej, miał ratować skarbiec.

Zjednoczone Królestwo od 1793 r. zaangażowane było w wojnę z rewolucyjną Pierwszą Republiką. Sukcesy militarne tejże – przeciw Francji wystąpili jej wszyscy sąsiedzi i wszyscy zostali pokonani, zostawiając na polu walki osamotnioną Brytanię – powodowały niepokój. Francuzi dokonali nieudanego desantu pod Fishguard ale oparty na siłach milicji, więźniach i dezerterach, z planem opartym na pobożnych życzeniach, nie mógł zakończyć się inaczej niż blamażem. Jednak w lutym 1797 r., informacja o realnym zagrożeniu inwazją gruchnęła z całą mocą i spowodowała coś, czego obawiał się każdy bank świata w tym BoE – run na banki.

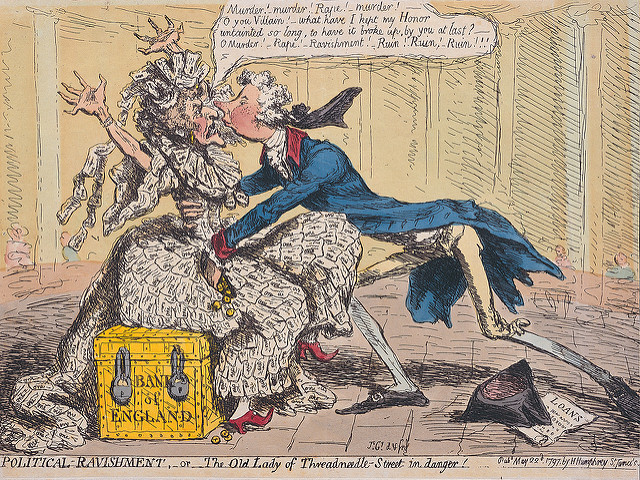

Rezerwy złota BoE były i tak uszczuplone przez ciągnące się działania wojenne, a ilość wyemitowanych bank notes noszących znak BoE przekraczała zawartość skarbców przy Threadneedle Street – bank notes o wartości łącznej blisko 11 mln funtów miały oparcie w bulionie o wartości 5,3 mln. Jednak BoE już wtedy był instytucją z grupy too big to fall. Upadek tegoż, mógłby spowodować efekt domina w city i na prowincji, a na koniec rzucić na kolana rząd. W sytuacji potencjalnego zagrożenia inwazją przedsięwzięto środki specjalne. Bank Restriction Act z 1797 r. zawiesił do odwołania zobowiązanie BoE i innych banków do wymienialności funta szterlinga na złoto wg. parytetu. Zapamiętany przez historię jako Restriction Period, trwał do 1821 r., i chyba tylko obietnica wznowienia wypłat po zakończeniu wojny z Francją, nie spowodowała masowych zamieszek. BoE natychmiastowo rozpoczął emisję bank notes o nominałach 1 i 2 funtów. Komentując ustawę restrykcyjną i narzucenie woli premiera “niezależnemu” bankowi, Richard Brinsley Sheridan (Irlandczyk, satyryk, właściciel Londyńskiego Teatru Królewskiego) miał powiedzieć:

”Starsza pani z miasta, o wielkim kredycie i długim życiu, która nieszczęśliwie popadła w złe towarzystwo”

Słowa uznano za tak trafne, że doczekały się znanych karykatur, a do BoE już na zawsze przylgnęło miano “Starszej damy z Threadneedle Street“.

Karykatura od której się wszystko wzięło.

Starszym Damom oczywiście się ustępuje i o nie dba a więc oczywiście odnowiono kolejny charter w 1800r.

- BoE zobowiązywał się do bezodsetkowej pożyczki 2 mln funtów.

- Rząd utrzymywał dotychczasowe przepisy korporacyjne i restrykcje dla banków.

Demonizowanie

Przyznam szczerze że miałem problem z tą częścią bo pisać o BoE z początków XIX w. i ominąć Rotschildów, to jakby opisywać dzieje II Wojny Światowej bez Churchilla. Problem jest taki, ze wiele opracowań i publikacji, idzie utartym rozumowaniem o wielkim spisku bankierów, manipulacjami i grą cieni. A fakty podawane są przemielone dokładnie w ten sam sposób, w oparciu o te same opracowania i zmienia się tylko tytuł w którym są przytaczane. Oto dla przykładu Song Hongbing w „Wojna o Pieniądz” szeroko czerpie z D. Griffina „Descent into Slavery?” (właściwie to w części o Rothschildach jest to istne kopiuj-wklej). Ten podaje opracowania. Inne opracowania podają inne opracowania. I w rezultacie rzadko kto podaje źródła (np: Archiwum BoE, sekcja 328, teczka „lottery 1772”, dokument nr. 326 z 13/02/1772 r. Nie wiem jak wygląda to z dostępnością do źródeł archiwalnych FED, ale BoE idzie w stronę digitalizacji dokumentów, a dostęp do ich archiwum wydaje sie raczej otwarty).. W ten sposób wyniesienie Nathana Mayera Rothschilda, który zaczynał z firmą obracającą commodity w Manchester a skończył jako jeden z najważniejszych bankierów londyńskiego city zaczyna się jawić co najmniej jako tajemnicze.

Song Hongbing przytacza w początkowych rozdziałach swojej książki 4 fakty dotyczące powiązań bankowych Nathana Rothschilda z BoE lub oficjelami rządowymi. Przytoczę je tutaj po krótce, postaram się potraktować każdy z nich jako zagadkę i na podstawie wiedzy własnej oraz dostępnych mi źródeł i opracowań potwierdzę, lub zaneguję dane. Jednocześnie zostawiam każdemu z czytelników pole do własnej interpretacji w temacie – czy Rothschildowie stali lub stoją za Bankiem Anglii.

Na moment do którego doprowadziliśmy narrację, Zjednoczone Królestwo a zarazem BoE miało inny problem – Cesarstwo Francuskie. Przez kilka lat Wielka Brytania toczyła ze zmiennym szczęściem działania wojenne, przez kilka kolejnych lat była obiektem embargo gospodarczego ze strony napoleońskiej Europy. W końcu Napoleon został pokonany w Rosji, zesłany na Elbę, powrócił, przejął władzę i ponownie został pokonany w bitwie pod Waterloo.

Nathan Rothschild

1. Złoto dla Wellingtona w Hiszpanii – Prawda

Armia Wellingtona w latach 1807-1814 wałczyła na półwyspie Iberyjskim głównie broniąc Portugalii przed zakusami Cesarza Francuzów. Kłopotem była jej fatalna sytuacja aprowizacyjna. Mimo iż Wellington posiadał gwarancje rządu Wielkiej Brytanii, wciąż nie potrafił przekonać bankierów z Hiszpanii i Portugalii do przyjęcia weksli które im oferował. Armia Wellingtona potrzebowała złota. Nathan sprawdził, jak aktualnie wygląda sytuacja podaży złota. Szczęśliwym zbiegiem okoliczności właśnie przybył transport złota należący do Kompanii Wschodnioindyjskiej. Złoto przygotowywane do sprzedaży. Rząd Wielkiej Brytanii chciał dokonać zakupu, powstrzymywała go jednak zbyt wysoka cena, postanowił więc nieco poczekać, licząc na jej spadek. Gdy Nathan uświadomił sobie w czym rzecz, błyskawicznie wyłożył jako zastaw trzy miliony, które powierzył Rothschildom książę Wilhelm, a także pozostałe pieniądze zarobione na przemycie, i zawarł umowę o sprzedaży złota z Kompanią Wschodnioindyjską. Kupił cały transport, wart 800 tysięcy funtów. Tuż po zakupie podniósł cenę. Rząd brytyjski, widząc, że cena złota nie spada, ponaglany do działania rozpaczliwą sytuacją armii w Hiszpanii, nie miał wyjścia. Musiał kupić złoto od Nathana Rothschilda po jeszcze wyższej niż pierwotna cenie. Ponadto trzeba było te pieniądze przetransportować do Wellingtona, w czym w bardzo widowiskowy sposób przysłużyła się siatka Rothschildów.

Hongbing powołuje się na „Descent in Slavery” Griffina, ten z kolei na “Jewish Encyclopedia” z 1906 r. Tam z kolei tez znajdujemy potwierdzenie. Mowie co prawda o encyklopedii, jednak samo wydarzenie wydaje się spójnym i logicznym. Transakcja tego typu nie znajdzie się w gazetach, mogą istnieć dokumenty prywatne, ewentualnie rachunek z Kompanii Wschodnioindyjskiej. Tutaj jednak możemy zweryfikować naszą tezę z innej strony, mianowicie sprawdzając dane finansowe armii Wellingtona. Opracowania, są dość szczegółowe (w końcu mowa o najświetniejszych zwycięstwach lądowych w historii Wielkiej Brytanii).

Nazwisko Rothschild pada tu w kontekście zarówno finansowania sił Wellingtona, jak i w kontekście zakupu obligacji Pruskich i Rosyjskich celem wspomożenia aliantów. W tym pierwszym przypadku źródła podają kwotę 600 tyś funtów w złocie. Z kolei rosyjskie war bonds oprocentowane były na 4%, czyli dokładnie tyle, ile angielskie.

Sam opis przerzucenia złota do Hiszpanii wydaje się całkiem logiczny. Był rok 1814, Napoleon padł, jego starszy brat w Hiszpanii padł, a wojsko Wellingtona zbliżało się do granicy Hiszpańsko-Francuskiej. Pieniądze zostały zebrane w Niemczech, po części Francji a przede wszystkim w Niderlandach. Tam zapakowane na statek angielski i dostarczone przez wewnętrzną sieć rodziny do Wellingtona. Tylko że przez ten cały czas z oryginalnej kwoty 600 tys, zrobiło się 1.2 mln (rząd załatwił). Nie należy w działaniu Nathana upatrywać się więc znamion przestępstwa lub przekrętu. Bo poprosił go o pomoc sam rząd. Jeżeli zaś użyto wewnętrznej sieci rodziny aby dokonać przerzutu, to dla Brytyjczyków, Nathan powinien być bohaterem, niezależnie od pobudek mu towarzyszących..

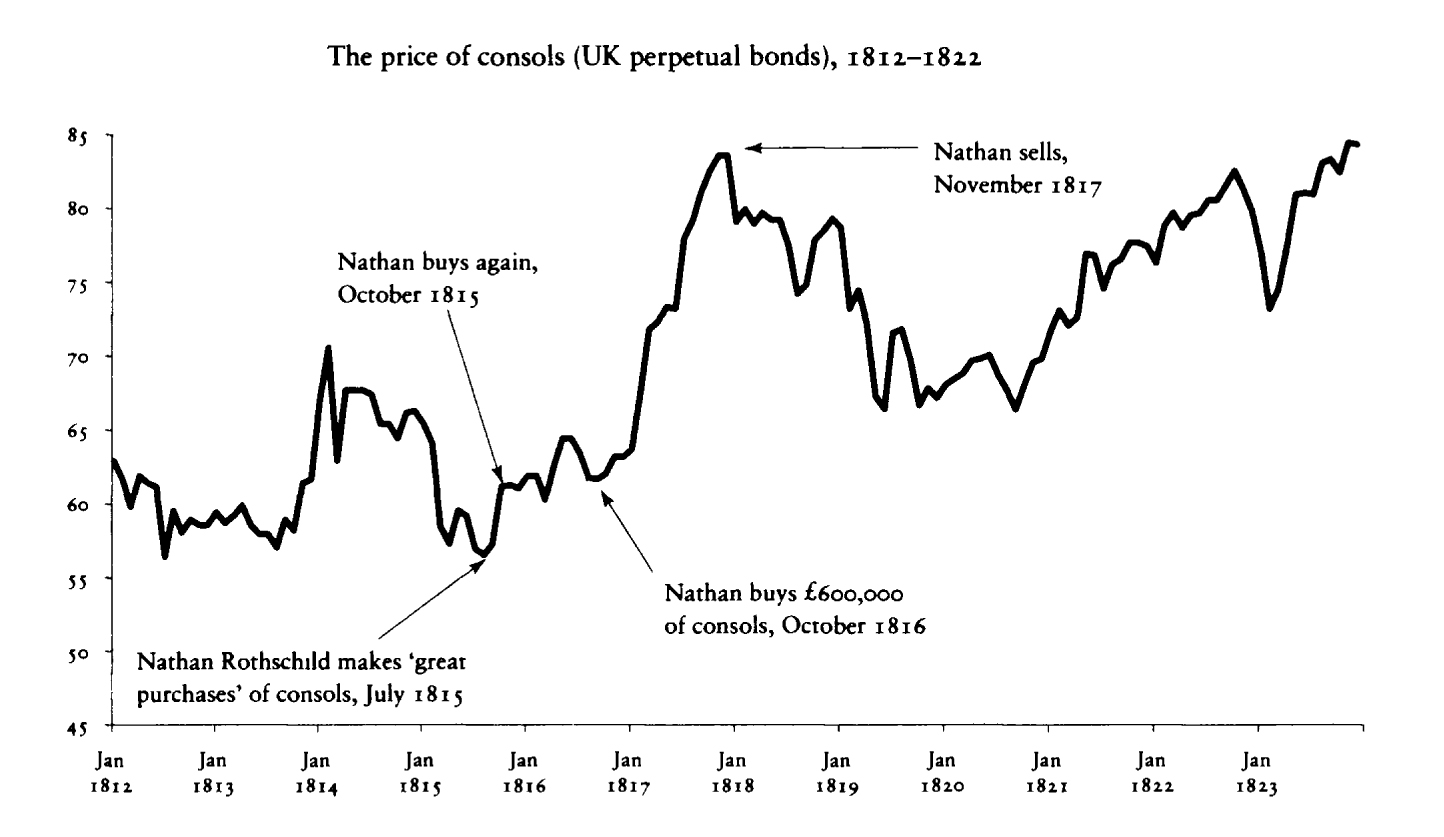

2. Rotschildowskie Waterloo – Nieprawda

Podczas gdy z jednej strony Armia Cesarza a z drugiej koalicji z Marszałkiem Wellingtonem toczyły działania na śmierć i życie na polach Waterloo, zarówno na Paryskiej jak i Londyńskiej giełdzie inwestorzy stawiali ogromne pieniądze, czekając z niecierpliwością na wieści o wyniku bitwy. Dzięki świetnej i dobrze opłacanej siatce informacyjnej w Europie, wieści o wyniku bitwy dotarły do Nathana Rothschilda na kilka godzin przed oficjalnymi posłańcami. Ten nakazał swoim maklerom sprzedaż posiadanych obligacji rządowych. Inwestorzy city wpadli w panikę zakładając, że bankier takiego pokroju jak Rothschild posiada informacje o klęsce. Rozpoczęła się masowa wyprzedaż a cena dotychczas dobrze wycenianych obligacji rządowych spadła, do 5% ceny wyjściowej. Gdy panika sięgnęła zenitu, maklerzy Rothschilda rozpoczęli masowe zakupy na ten moment bezwartościowych obligacji. Kiedy Anglia w końcu otrzymała oficjalne wieści o zwycięstwie pod Waterloo, obligacje wystrzeliły w górę. W ciągu jednego dnia, Nathan Rothschild zwiększył swój majątek ponad 20-krotnie.

Powyższa historia przytaczana przez Song Hongbinga najprawdopodobniej wywodzi się z antysemickiego francuskiego pamfletu z polowy XIX w.. który to sam oparty jest na fikcyjnym opowiadaniu pod tytułem „Przygoda na Giełdzie” z 1837 r. i umieszczonego w zbiorze pod tytułem Ward Miscellany. Faktem jest ze historia jest na tyle barwna, że była już wielokrotnie powielana (w tym przez nazistów), jednak z mniej lub bardziej zaznaczonym wydźwiękiem antysemickim. Sama historia ma kilka wersji – Sam Nathan galopował na koniu i promem do Londynu, wielu agentów pędziło ale dotarł tylko jeden, czy tez ten jedyny agent znany jest nam z nazwiska.

Prawda jest trochę inna: Bank Rothschildów, oddział w Londynie siedzi na bulionie, który zyskiwał na wartości w fazie wojny. Nathan przewidywał że wojna będzie trwała. Jednak wieści o całkowitym sukcesie pod Waterloo zaskoczyły go. W perspektywie 24-48 h jego kruszec miał pójść w dół a obligacje w górę. Nathan spieniężył złoto. W lipcu, w miesiąc po bitwie, Nathan zakupuje ogromne ilości obligacji rządowych, następnie w październiku, ponownie i ponownie w rok później a sprzedaje w listopadzie 1817 r. gdy jest szczyt. W tym okresie wypracowuje on 40% zysk, na który czekał 30 miesięcy. Na pewno nie jest to pomnożenie majątku x 20. Ponadto, jeżeli stałoby się tak jak dowodzi Hongbing, gazety city rozpisywałyby się na ten temat na pierwszych kolumnach. Nie z powodu naszego bohatera, ale z powodu TAKICH spadków. Pisały w końcu o fakcie zakupu przez Nathana obligacji w lipcu. Możemy założyć na spokojnie że będąc poinformowanym o wynikach bitwy jako pierwszy, Nathan poczynił jakieś kroki ku zyskom – np. wyprzedając część złota. Czy dzięki tym działaniom Nathan staje się ważną figura w BoE? Listy nazwisk gubernatorów i dyrektorów nie zawierają nazwiska Rothschild aż do 1868 r.

Sytuacja finansowa klanu Rothschildów w przededniu końca wojny była raczej kiepska. Inwestycje w koalicję, pożyczki rządowe, lata w zjednoczonej Napoleońskiej Europie niechętnej bankierom zrobiły swoje. To, że Nathan przetrzymał obligacje do 1817 r., aż zyskały na wartości 40%, nie tylko miało ogromny wpływ na przetrwanie rodziny i jej wzrost, ale także pokazało jego stalowe nerwy. Skąd jednak miał takie fundusze? W rodzinie uważany był za głowę. Po prostu na wieści ze Napoleon wrócił z Elby, posłał do braci polecenie zakupu wszelkiego możliwego bulionu. W 100 dni trochę się zebrało. Dzięki temu mógł kupić obligacje…

Obalamy mity

3. Odmowa realizacji czeku – Prawdopodobne

Deklaracją siły Nathana jest następująca sytuacja. Mając czek wystawiony przez starszego brata z Frankfurtu, Nathan chciał go zrealizować w BoE, uzyskał jednak odmowę – zgodnie z przepisami BoE zobligowany był realizować tylko swoje czeki. Następnego dnia Nathan wraz z 9 swoimi pracownikami przyniósł do stertę czeków asygnowanych przez BoE i zażądał wymiany na złoto. Następnego dnia powtórzył zabieg i gdy jeden z dyrektorów zapytał go jak długo planuje dokonywać takowych wymian, usłyszał odpowiedź:

“Bank Anglii nie uznaje moich czeków. Do czego jest mi więc potrzebny?”

Możecie się domyśleć, ze po krótkiej naradzie i w obliczu kurczących się zasobów żółtego metalu w skarbcu, zgromadzenie dyrektorów, po krótkiej naradzie zadecydowało, że będzie to dla nich zaszczytem mów wymieniać i akceptować wszelkie czeki wystawiane przez banki rodziny Rothschildów.

Wydarzenie prawdopodobne. Musiało ono mieć miejsce pomiędzy 1821 a 1836 r., kiedy to nasz bohater jest już dorobionym, szanowanym i bogatym bankierem i człowiekiem nr 1 w bulionowym świecie Londynu, wymiana kruszców została przywrócona, a sam bohater tej części żył. Prawda jest jednak taka, że mówimy o anegdotce, a anegdotkę trudno udowodnić źródłami.

Zastanawia mnie w tym kontekście jednak co innego. Jeśliby Nathan był głównym lub pociągającym za sznurki udziałowcem BoE, pal licho, nawet stojącym w cieniu, to jego prośba powinna być spełniona w podskokach i na pewno bez narad dyrektorów. Teoria jakoby Rotschild rządził BoE zaczyna się więc kruszyć. Tym bardziej, że Rothschild nie był największym żydowskim bankierem w Anglii bo takowym był jego konkurent – Aleksander Baring – wieloletni członek rady dyrektorów BoE w czasie wojen napoleońskich i wojny angielsko-amerykańskiej.

4. BoE i pierwszy FED – sprawa otwarta, bardzo prawdopodobna.

Pierwszy Bank Stanów Zjednoczonych, wczesny prekursor dzisiejszego FED. Do 1811 BoE i Nathan wykupili 7 mln z 10 mln dolarów kapitału początkowego, stając się jego głównymi udziałowcami. Likwidacja banku przez dalekowzroczne władze Amerykańskie, stała się pretekstem do wojny Angielsko – Amerykańskiej.

Sprostowanie – te 7 mln dolarów było w rękach zagranicznych, głównie brytyjskich. Nie wiemy czy konkretnie w BoE i u Nathana. Oczywiście Hongbing nie wspomina o innych przyczynach wojny, powielając sensacyjno-spiskowy schemat Griffina. Jest to dość ciężkie oskarżenie dla Nathana, ale możliwe do udowodnienia/obalenia. Co prawda fakt ten przytaczają Hongbing, Griffin i znalazłem jego potwierdzenie także u Glyn Davies, ale i tak uważam że należałoby zrobić następujące:

- Sprawdzić listy inwestorów BoE z okresu i szukać na nich nazwiska Rothschilda lub jego współpracowników. Oczywiście przy założeniu że nie kupował udziałów przez podstawione „slupy”. Przy odkupywaniu udziałów, nie będziemy mieli żadnych informacji na ten temat, ale być może są jakieś spotkania inwestorów. Na listach dyrektorów jego nazwiska w każdym razie brak.

- Sprawdzić listę inwestorów prekursora FeD i zobaczyć ilu ludzi z pośród nich zbyło/nabyło swoje udziały do 1811 r., lub było Anglikami, lub powiązanymi z Bankiem Rothschildów czy BoE w jakikolwiek sposób.

- Zyskać dostęp do prywatnych archiwów wspomnianych osób, w tym rodziny Rothschildów, celem porównania dokumentów znalezienia powiązań i prześledzenia tezy.

Bez konkretnej pracy naukowej na ten temat ze źródłami, odsyłaczami itd. myślę że nie ma co nawet zaczynać dyskusji. Potrzebna jest konkretna kwerenda archiwalna a nie opracowanie którego źródłem będą inne opracowania. Nie neguję wspomnianych w tej części opracowań, ani ich merytorycznej wartości – mam natomiast wątpliwości dotyczące tzw. warsztatu, czyli sposobów pozyskania informacji.

Siła

W 1815 r. dług narodowy kraju, włącznie z odsetkami wynosił 885 mln. funtów. Chyba najważniejszą przyczyną były wojny napoleońskie. W okresie 1694 – 1815 r. Wielka Brytania walczyła w wojnach wszelakich przez 56 lat. Potrzebując pieniędzy, obficie czerpała z zasobnej sakwy BoE oraz innych instytucji. Dług urósł w szczególności nie jako efekt wojen napoleońskich, ale jako efekt wspomnianej wojny przeciw Ameryce. Uzależnienie finansowe rządu od prywatnej instytucji zaczynało stopniowo być zauważalne i oprotestowywane w parlamencie. Parlamentarzysta William Cobbet (pamfleciarz, farmer, zwolennik złota nad papierem) pisał w swoim Rejestrze politycznym:

“Zdecydowałem się przeczytać Akt Parlamentarny, na mocy którego Bank Anglii został utworzony. Inwestorzy dobrze wiedzieli czego chcą. Ich projekt przewiduje zahipotekowanie kawałek po kawałku całego kraju… ziem… domów… własności… pracy. Projekt stworzył coś, czego świat wcześniej nie widział: głód pośród obfitości.”

Dług Wielkiej Brytanii jako % GDP

W 1800 r. członek parlamentu Sir William Pultney zaproponował utworzenie Narodowego Banku, po tym jak w swoim przemówieniu zaatakował BoE. Opierając się na tym pomyśle, w 1824 r. inny członek parlamentu – David Ricardo – złożył szczegółowy plan dotyczący nacjonalizacji BoE. W obydwu przypadkach wnioskodawcy przegrali.

Sam BoE z kolei rozkwitał. Po pokonaniu Napoleona gospodarka zaczęła się rozwijać. Pomiędzy 1816 a 1820 r. zaczęto przygotowywać się do wprowadzenia standardu złota, który miał działać przez następny wiek. Funt został zpegowany w stosunku do innych walut na podstawie wartości w zlocie. W 1821 r. przywrócono wymienność parytetową bank notes na złoto. Na sam początek powymieniano bank notes o wartości 1 i 2 funtów na monety kruszcowe.

Udało mi się dotrzeć do danych historycznych BoE pokazujących ilość środków którymi obracał na 1816 r. (publikacja była z 1831 r.). Do podziału pomiędzy udziałowców była dywidenda z kapitału banku w wysokości 14,553,000.00 funtów (Bank Capital on which the stock holders divide). Dodatkowo w kategorii przekazanych rządowi (Advanced to public), mamy dodatkowo 14,686,800.00 funtów od których rząd non stop spłaca odsetki. Dodatkowo podczas zawieruchy wojen napoleońskich Bank Anglii występował jako pożyczkodawca ostatniej instancji, ratując tym samym państwo oraz inne, mniejsze banki, od bankructwa.

Znaczącego i szybki rozwój gospodarczy Wielkiej Brytanii wpływał an segment bankowy. Pomiędzy 1822 a 1825 r., banki z poza city zwiększyły podaż bank notes o około 20-25%, co nie zostało nie zauważone. W rezultacie w grudniu 1825 r. rozpoczęła się panika, która spowodowała masowe bankructwa. Do końca roku padło 50 banków a w następnym jeszcze kilkanaście. BoE był blisko powtórki z 1797 r. – w skarbcu zostało mu 100 tys. suwerenów, jednak pożyczka złota z Banku Francji uchroniła go przed powtórką. Było to dokładnie 150 tys. złotych suwerenów, zaaranżowanych i przetransportowanych za pomocą świetnie działającej sieci powiązań rodziny Rothschildów.

Dwa dokumenty z tamtych czasów znacząco wzmocniły pozycję BoE na rynku. Pierwszym był Country Bankers Act z 1826 r. który zmieniał częściowo postanowienia Bank of England Act z 1709 r. i był wynikiem masowych upadków banków z zeszłego roku. Zezwolono zatem stowarzyszeniom czy spółkom bankowym posiadającym 6 właścicieli lub więcej, na emisję swoich bank notes, pod warunkiem że ich siedziby znajdują się przynajmniej 65 mil od Londynu. Miało to za zadanie wzmocnić pozycję banków regionalnych, które działając teraz w większych organizacjach, miały większe szanse na przejście przez ewentualne kryzysy unikając upadku. Londyn należał jednak do BoE.

Sala główna BoE przy Threadneedle Street wg. ilustracji z epoki

BoE miał 2 opcje – walczyć z innym bankami jako bank prywatny, o pozycje największego czy lobbować za utrzymaniem swojej pozycji jako najważniejszego. Wybrano opcje numer 2. Pod pozorem zapewnienia stabilności systemu bankowego, zezwolono BoE na otwarcie oddziałów regionalnych na terenie całego kraju. Z pośród utworzonych wówczas 14, do naszych czasów przetrwały w Birmingham, Bristol, Leeds, Liverpool, Manchester, Newcastle, Southampton i dodatkowy w Londynie. Co to oznaczało? Ano ni mniej ni więcej – banki komercyjne mogły teraz posiadać swoje konta w regionalnych oddziałach BoE, a przez to zmuszone były do używania bank notes emitowanych przez giganta. Stopniowo obieg tychże, miał obejmować cały kraj. Można by powiedzieć, że w ten sposób przeniesiono standard dotychczas działający na terenie Londynu na grunt ogólnokrajowy, przygotowując w ten sposób grunt pod ekspansję BoE i monopolizację rynku przez jego druki. Bank Anglii zaczął wyrastać na bank bankierów.

Kolejnym był Bank Charter Act z 1833 r. Przedłużał on zezwolenie na działalność BoE na kolejne 11 lat i nadawał mu prerogatywę ustalania stóp procentowych dla królestwa. Przy tej okazji rząd spłacił ¼ swojego zadłużenia w BoE (ponad 3,5 mln funtów, no i już łatwo wyliczyć na ile skarb państwa był zadłużony w BoE). Jako że bijącym sercem finansowym Wielkiej Brytanii był oczywiście Londyn, gdzie BoE posiadał właściwie monopol emisyjny, prawo o 65 milach było tak skonstruowane, że inne wielkie banki miały możliwość działania na terenie miasta (i w obrębie 65 mil od niego), ale bez możliwości emisji swoich bank notes. Oczywiście konkurenci chcieli uchylenia restrykcji emisyjnych, a BoE uchylenia zmian z 1825 r. Sytuację musiała zbadać specjalna komisja parlamentarna. Ta potwierdziła następujące::

- Na terenie Londynu mogą działać inne banki, zgodnie z dotychczasowymi zasadami.

- Nie mają one prawa wydawania swoich bank notes.

- BoE posiada monopol na emisje swoich na terenie miasta Londyn.

- Zasady dotyczące 65 mil zostały zachowane.

- Bank notes emitowane przez BoE o wartości większej niż 5 funtów stały się prawnym środkiem płatniczym w Anglii i Walii. Przepisy umożliwiały zatem innym bankom trzymanie powyższych w swoim skarbcu zamiast złota, zmniejszając w ten sposób odpływ kruszcu do rąk prywatnych w sytuacjach kryzysowych i centralizując je w londyńskim skarbcu BoE.

- Zniesiono także dotychczasowo obowiązujący pułap oprocentowania weksli płatnych w ciągu 3 miesięcy, który dotychczas wynosił 5%. Brzmi skomplikowanie, ale najprościej rzecz tłumacząc chodziło o możliwość ustalania dowolnej stopy bankowej. Gdy złoto odpływało ze skarbców, BoE mógł ją tak zwiększyć by spowodować przypływ funduszy.

Komisja zaleciła również następujące zmiany, które ostatecznie nie weszły w życie w parlamencie, i jestem przekonany że przeciw nim silnie lobbował BoE:

- Wszelkie zobowiązania płatne na życzenie (czyli m.in bank notes) powinny mieć oparcie w rezerwach złota emitenta wynoszących 1/3.

- Pozostałe 2/3 powinny być oparte na papierach wartościowych.

Te i kilka innych zmian tworzyło sytuację monopolu na terenie Londynu i Wielkiej Brytanii, oraz czyniło BoE strażnikiem Brytyjskich rezerw złota. Akt nakładał jednak na BoE wymóg przedstawiania co tygodniowych statystyk dotyczących emisji dokumentów i bulionu do skarbu państwa, oraz comiesięcznych podsumowań, które miały być drukowane w London Gazzette. Czyli Rząd zaczął wymagać jakichkolwiek sprawozdań od swojego nieformalnego banku nr 1 w 140 lat po jego utworzeniu.

Nowe przywileje nadane BoE stały się przedmiotem pewnej debaty publicznej. Oto w 1839 r. Manchester Guardian opublikował krytyczny artykuł z wnioskami z narady członków Manchester Chamber of Commerce and Manufacturers. Ogólnie rzecz biorąc zarzucano przekazanie losów całego narodu w ręce 26 nierozważnie działających szefów banku, którzy działali za zasłoną, i posiadali informacje, nie znane przedstawicielom narodu. Postulowano także, ze gdyby przodkowie powierzyli takie zadanie przedstawicielom właśnie tej loży, ci optowaliby za utworzeniem joint-stock banków, z prerogatywami ówczesnego BoE, co miałoby uchronić kraj przed niebezpieczeństwem monopolizacji. Musimy wziąć oczywiście lekką poprawkę, ponieważ Guardian zawsze był odchylony lekko na lewo, aczkolwiek wnioski wydaja się sensowne.

Wybiegając lekko w przyszłość – w 1847 r. komisja parlamentarna zbierając dowody co do działań BoE zadała pytanie świadkowi Samuelowi Gurney (bankier, filantrop, znany podówczas jako bankier bankierów) dotyczące wątpliwości w działaniu Banku w przestrzeni publicznej i publicznym inter:

„Czy nie jest to zasadą, ustaloną przez Akt z 1844 r., że we wszystkich kontaktach z sektorem publicznym, departament bankowy Banku Anglii dokonuje transakcji zważając tylko na swój własny interes, a nie zwracając uwagi na interes publiczny?”

Odpowiedz brzmiała:

„To jest jedna z zasad, ustalona przez wspomniany Akt”.

Monopolista

Czego fiskalnie pragną rządy? Stałego dopływu pieniędzy. Czego pragnęły władze BoE? Tego samego. Pomagając utworzyć ciało równiejsze od innych, działające na rynku i bez problemu udzielające pożyczek, rząd organizował sobie stały dopływ środków. Pytanie, jak wyglądałby system, gdyby zamiast nadawać charter jednej instytucji, nadawano by go joint-ventures banks działającym na rynku jako konkurencja dla siebie samych.

Przy odnawianiu charteru, rząd brał pod uwagę poziom akcji giełdowych BoE. Ten z kolei w czasach kończenia się charteru zależał od chęci nadania takowego przez rząd. W rezultacie i inwestorzy i rząd napędzali na wzajem swoje nadzieje. W sytuacjach wojny i zapotrzebowania na gotówkę, rząd potrafił nawet odnowić charter przedwcześnie. Można mieć wrażenie że Rząd mógł wytargować więcej. W końcu bankierzy wiedzą jak obracać pieniądzem i będą go mnożyć tak czy siak. Zaś nieformalny monopol w sercu finansowym kraju powinien kosztować jednak więcej niż kilka milionów średnio co 11 lat.

Ostatnim charterem dla BoE był Bank Charter Act z 1844 r. W historii bankowości i systemów finansowych Wielkiej Brytanii zajmuje on wyeksponowane miejsce na piedestale choć większość jego ustaleń została wprowadzona w życie we wspomnianych z 1826 i 1833 r.

Oto mając organ, nadano mu wysokie prerogatywy zarówno emisyjne jak i kontrolne wobec monetyzacji i kredytu. W zamian oczekiwano od BoE utrzymania stabilności i odpowiedzialności za ceny. BoE podzielono zatem na 2 departamenty „Banking” czyli The Governor and Company zajmował się bankowym aspektem działalności. „Issue” czyli Bank of England, stal się od tego momentu jedynym legalnym emitentem bank notes na terenie Anglii i Walii. Istniały pewne obostrzenia, i na podstawie specjalnych zasad, co niektóre banki mogły wciąż emitować swoje bank notes, jednak te były przez rynek wymienialne na jedyny legalny środek płatniczy. Takowy dysonans istniał do 1930 r. Ze względu na specjalny status, Szkocja wciąż miała prawo do emisji swoich własnych bank notes i zachowuje je do dziś.

Ustalono zasadę, że w obiegu miało być bank notes na łączną sumę 14 mln funtów, wszystkie mające zabezpieczenie w obligacjach rządowych. Powyżej tej liczby, należało mieć oparcie w zlocie. Przypieczętowywało to stworzenie giganta odpowiedzialnego za emisje waluty, trzymającego rezerwy kruszcowe kraju.

Czy BoE stal się w tym momencie bankiem centralnym? Już wcześniej „Starsza dama z Threadneedle Street” była too big too fall , a w 1844 r. osiągnęła dominację nad systemem bankowym Wielkiej Brytanii. Jednak według formalnej definicji przytoczonej przez Bmena (o Centralnych Szamanach cz. I), możemy stwierdzić – nie, nie była bankiem centralnym ponieważ:

- BoE posiadał funkcję emisyjną (emitował walutę na cały kraj).

- Nie był jednak bankiem banków i bankierów (nie ratował innych przed upadkiem poza krótkim okresem wojen napoleońskich)

- Nie był bankiem państwa ani bankiem banków (prywatny kapitał i właściciele).

Dodatkowo ode mnie:

- Odpowiadał za peg funta i złota.

- Stal się skarbcem narodowym złota.

Oczywiście rozumienie banku centralnego i jego prerogatyw zapewne różniło się w połowie XIX w. i w czasach dzisiejszych. Dla ówczesnego człowieka, BoE stal się rynkowym monopolista, przy którego prawach i obowiązkach inne banki były niczym rybki wobec rekina. Jako ze Wielka Brytania wcześniej czegoś takiego nie widziała, uważam za zasadny następujący wniosek: BoE 1844 r. wg definicji współczesnych nie stanowił organu centralnego, a organ w trakcie przekształceń w takowy. Z punktu prawnego ówczesnych czasów był monopolistą o daleko sięgających prerogatywach.

George Elgar Hicks, 1859 r, Dividend Day at the Bank of England

Na dziś koniec historii Wielkiego Banku Anglii. Niebawem kolejna cześć losów narodowych angielskich bankierów, a jak byś chciał poczytać po co nam bank to #gruby to po swojemu prezentuje w Po co nam banki?

Bibliografia

- D. Butler, The Enemy Within the Empire – A short story of the Bank of England.

- Capie, Ch. Goodhart, N. Schnadt, The development of central banking.

- Goodson, The Hidden Origins of the Bank of England.

- Goodman, The Formation of the Bank of England: A response to Changing Political and Economic Climate 1694.

- N. Rothbard – Złoto, banki, ludzie – Krótka historia pieniądza.

- Zbiorowa, The Bank of England – History and Functions.

- L. Broz, R. S. Grossman, Paying for privilege: the political economy of Bank of England charters, 1694–1844.

- Howells, The US Fed and the Bank of England: Ownership, structure and ‘independence’.

- D. Salavrakos – A Reassessment of the British and Allied Economic and Military Mobilization in the Revolutionary and Napoleonic Wars (1792-1815).

- Ferguson, The Ascent of Money – A financial history of the world.

- Hongbing, Wojna o pieniądz – Prawdziwe źródła kryzysów finansowych.

- Zbiorowa, Jewish Encyclopedia.

- Griffin, Descent into Slavery?

- Davies, A History of Money – From Ancient Times to the Present Day.

- BANK OF ENGLAND ACT 1694.

- http://www.darkpolitricks.com

- http://www.intriguing-history.com

- https://www.wikipedia.org

- http://www.bankofengland.co.uk

- https://www.mises.ca

- https://measuringworth.com

- https://globalfinancialdata.com

- https://www.ukpublicspending.co.uk

Enemy

Podobało się? Dowiedziałeś się czegoś nowego? Jeżeli tak to polecaj i dziel się prawdziwym info z przyjaciółmi, znajomymi i rodziną, poślij linka do artykułu, dodaj na Facebooku, opowiedz znajomym, napisz do autora. Rozprzestrzeniaj wiedzę. Możesz zacząć od kliknięcia na PODZIEL się w serwisach społecznościowych, bo to broń XXI wieku. Podziel się z innymi – Twoje kliknięcie kosztuje cię 3sek czasu a innym możesz zdjąć klapki z OKÓW. Dziękuję z góry za propagowanie prawdziwej wiedzy.

Komentarze ( 7 )

Pytanie: kapital od inwestorow przy otwarciu, mowisz o funtach wylacznie jako waga zlota?

Bo sie zastanawiam, od kiedy juz zaczeto pozyczac papierki, a kiedy pozyczano czyste zloto i czy w ogole. A jak rzad mial oddawac z odsetkami, to skad wiecej zlota kombinowal, rzadowe kopalnie?

Mozesz tez rozwinac bardziej, czemu to rzad nie wprowadzil wlasnego banku centralnego od razu, co pewnie zmieniloby bieg historii :). Wspomniales, ze byly proby, wiec rozumiem, ze do rzadu juz pozniej nie bylo zaufania? Czy to tez brak zlota?

Ciekawe tez,gdy piszesz o fake’u przy bitwie pod Waterloo. Ze np w wojnie o pieniadz tez sa tylko referencje do innych ksiazek. Denerwujace jest, ze to sa takie poziomy szukania informacji, ze na pewnym etapie juz nie wiadomo gdzie jest prawda. Osoba, ktora liznie troche historii pieniadza, np czytajac Hongbinga, a tu sie okazuje, ze i to wcale nie jest prawda. Skad tu wziac zycia na dokladne ogarniecie wszystkiego:)

Co ciekawe, jak sluchalem Jaskowskiego, to gdzies wspomnial, ze w ogole Rotschildowie to wiecej jest domyslone z ich cala historia, ze gdzies tam zapiski sa, ze jak sie nie myle z konca 19 wieku, ze bylo o nim gdzies napisane tylko jako zwykly kupiec.

W sumie to pokazuje pewna prawidłowość, że nie da się rozwijać jako kraj, przynajmniej w stopniu szybszym niż inni, jeśli używa się złota jako pieniądza. Dlatego każdy kraj, który chce wyprzedzić inny, musi wprowadzić jakiś substytut złota, który przynajmniej do kolejnego krachu będzie motywował ludzików do pracy lub walki.

Dziekuje ze chcialo wam sie zajrzec i przeczytac.

@ british_summer

Odniose sie do twoich pytan na dniach, bo w tej chwili tylko cos mi swita a nie chce przypadkiem wprowadzic cie w blad.

Co do researchu autorow – Jak juz sie wkrecilem w od-demonizowywanie Rothschilda, to dalo rade zdejmowac warstwa po warstwie no i wyszlo to co wyszlo.

Masz racje doba to za malo a co dopiero zycia. I dlatego (to nie zlosliwosc w stosunku do pewnego naszego kolegi na It24) chcialoby sie jak legendarni doktor Faust lub mistrz Twardowski posiasc wiecej wiedzy i pozyc jeszcze z extra 100 lat.

@Arcadio

Ta – zgadzam sie – robilem HPK IV i doszedlem do tego samego wniosku. Zloto daje stabilizacje ale nie rakiete rozwojowa. Rakiete daje papier, tylko ze predzej czy pozniej osiaga punkt kulminacyjny. Czlowiek chcial poszerzac wiedze to ma 😉

Gdybym byl centralnym bankierem i mial wystapic przed innymi centralymi bankierami z ktorymi wiaze mnie masoneria, NWO czy inny spisek koronacyjny, probowalbym ich przekonac do systemu dualistycznego:

Z jednej strony cos dla transakcji szybkich, zaszyfrowanych i wielkich rozmiarowo, calkowicie elektroniczne. Nazwijmy to SDR.

Z drugiej strony cos papierowo-plastikowego, zachipowanego, dla mas, patriotycznych, przywiazanych do wolnosci, nie akceptujacych nowego systemu – Teoretyczna waluta regionalna.

Wymienialnosc teoretyczna pomiedzy lokalna-SDR istnieje, ale po co ci wymienic np 10k dolarow na 1 SDR skoro ani go nie wyplacisz z bankomatu, ani nic z nim nie bedziesz w stanie zrobic. A papierowo-plastikowy pieniadz i tak bedzie wypierany przez wersje elektroniczna.

I na pewno nie opieralbym SDR czy waluty na zlocie, bo to by znaczylo ze nie moge kreowac waluty wg wlasnych potrzeb.

Tylko w zwiazku z tym co dalej z tymi PM-ami?

A gdybyś wspiął się na sam szczyt piramidy? Gdybyś chciał uniemożliwić innym wspięcie się tam, gdzie Ty. Gdy już nie ma nic więcej do zdobycia, wygrałeś Ty i Twoje plemię. Czy wtedy nie chciałbyś waluty, którą posiadasz praktycznie w całości i nie da się jej kreować?

Kontrola oznaczała by wprowadzeniu systemu SDR na moich zasadach. Popyt stworzę, a kreację muszę mieć pełną.. Przytoczę sztandarowe argumenty golbugów do których trochę się zaliczam:

1. Złoto przetrwało wszystkie zawirowania pieniądza papierowego

2. W sytuacji kryzysu ludzie zawsze wracali do niego

Co w związku z tym? Ano chcę mieć walutę dla gigantów która dowolnie mogę manipulować. Opierając SDR na koszyku walutowym w którego skład wchodzi złoto, jeśli posiadam większość światowych zasobów jest to możliwe. Ale jeszcze lepiej jeżeli taka waluta będzie oparta tylko na papierowym pieniądzu a złoto potraktujemy następująco.

1. Będziemy manipulować kursem zaniżając go na długo. Czasem pozwolimy mu się wybić, ale nie dużo. Tak żeby słabe ręce się pozbyły. Czyli zminimalizujemy ruchy złota na poziomie północ-południe na rzecz ruchu horyzontalnego. Takiego, że przeciętny Kowalski kupując bulion + marża po jakimś czasie odsprzeda je za 97% spot mając drobny zysk lub drobną stratę. Bardziej stratę a zysk bardzo mały.

2. Oczywiście będzie to wszystko w ramach dobrze pod pompowanego długofalowego ruchu wzrostowego akcji. Ci którzy chcą zarobić – nie będzie im się opłacało bawić w PM.

3. przekonamy ludzi że nie opłaca się trzymać złota bo SDR jest o wiele bezpieczniejszy i gwarantowany przecież przez koszyk 5 najważniejszych światowych walut. Złoto jest reliktem systemu, zajmuje miejsce w szafie, nie generuje zysków. W podobny sposób działał FED w 30-leciu międzywojennym zanim złoto zostało zdelegalizowane w USA.

4. Następnie zdelegalizuję posiadanie złota. Obowiązkowe będzie wymienienie go na ekwiwalent SDR-owski. Kurs będzie nawet korzystny. Oczywiście na rynku będą legalne drobne ilości złota potrzebne w przemyśle i przemyśle jubilerskim. Ale tylko fanatycy będą kupować złoto po cenie spot+marża jubilera i robocizna za przedmiot, celem przetopienia i zachowania.

Teraz ja będę mieć większość światowych zasobów złota, a świat będzie używać SDR w wymianie handlowej. Nie pojawi mi się nowy DeGaulle żądający wymiany na kruszec, bo powiązania handlu światowego będą tak silne, że nie będzie miał nawet co z nim zrobić.

A gdy przyjdzie ten czas, że piramidka zacznie się chwiać, ludzie zachowają się jak zawsze. Tylko teraz większość złota będzie moja.

Oczywiście jeśli jest w tym brak logiki, wytknij mi go proszę – z chęcią się poduczę.

No i oczywiście pamiętajmy że rozwijamy teorię spiskową.

„kapital od inwestorow przy otwarciu, mowisz o funtach wylacznie jako waga zlota”

1 funt moge ci podac przelicznik z 1717 r., bo wczesniej to sie roznie wahalo. Zafundowal nam go Sir Isaac Newton i szczerze mowiac pominalem ten fragment ze wzgledu na dlugosc artykulu a teraz zaluje bo rozpoczyna nam jaki taki standard zlota. Dodam go w cz. 2. i bede miec fajne ogniwo laczace.

A wiec – 1717 r. To jest pierwszy raz kiedy ustanawia sie w Anglii cos w stylu pegu funta do zlota, a wspomniany Newton jest Master of the Mint, czyli szefem mincerstwa na UK. 4.25 funta rowna sie uncja trojanska zlota.

„Bo sie zastanawiam, od kiedy juz zaczeto pozyczac papierki, a kiedy pozyczano czyste zloto i czy w ogole. A jak rzad mial oddawac z odsetkami, to skad wiecej zlota kombinowal, rzadowe kopalnie?”

Przez wiekszosc XVII w. system bankowy w Anglii opary jest na PM-ach. Zlotnicy ewouluja w banki zlotnikow i w swoich kantorkach przysklepowych dokonuja pozyczek pod zastaw metali. Przy pozyczce lub skladaniu depozytu wydaja imienny dokumencik stanowiacy kwote.

Zlotnicy zaczynaja tworzyc joint-ventures. Dzieki temu moga wychodzic na przeciw oczekiwaniom wiekszych klientow. Tak i tez pozyczaja kruszce krolom z dynastii Stuartow, ktorzy zyja ponad stan. Ale jak opisywalem w HPK IV – pozyczanie koronowanym glowom to zawsze ryzyko, wiec pozyczki byly i na 20 i na 30%. Wspomnialem o calkowitej kwocie zadluzenia korony u zlotnikow w wysokosci 2,250 000 funtów. Zapewne krolowie splacali z budzetu tylko odsetki i mala czesc kapitalu. Gdy cos nie wyszlo, no to po potrafili zawiesic jednostronnie splaty (the Great Exchequer stop).

W I polowie XVIII w. zaczeto pozyczac papierki pod zastaw innych assetow – nie tylko zlota, ale np ziemi, budynkow przyszlych wplywow. I to juz zawdzieczamy zmianom za kadencji BoE.

Skad rzad mial pieniadze? Z nakladania podatkow i cel, z taryf handlowych i tych aktow handlowych ktore opisalem na poczatku, a ktore zapoczatkowal Cromwell.

„Mozesz tez rozwinac bardziej, czemu to rzad nie wprowadzil wlasnego banku centralnego od razu, co pewnie zmieniloby bieg historii :). Wspomniales, ze byly proby, wiec rozumiem, ze do rzadu juz pozniej nie bylo zaufania? Czy to tez brak zlota?”

Z jednej strony byly jakies niesmiale inicjatywy oddolne zlotnikow, z drugiej, do korony docieraly wiesci o dzialaniu Szwedzkiego banku centralnego i tego w Amsterdamie. Korona i parlament na powaznie zainteresowala sie tematem dopiero jak Stuartow wywalono (nowy krol byl Holendrem wiec znal troche temat). Duzo sie mowilo na ten temat posrod dworu i arystokracji, troche pisano pamfletow, ale nie wiadomo bylo jak sie za to zabrac no i nie bylo zgody pomiedzy parlamentem a panujacym. Krol chcial byc niezalezny finansowo i szastac pieniedzmi a parlament bal sie ze krol kupi sobie co tylko zechce i stanie sie wladca absolutnym, przez co oni potraca wlasne wplywy. Dopiero Bill of Rights zabierajace monarsze prerogatywy finansowe pozwolil aby parlamet pomyslal – „to swietny pomysl i jaki bezpieczny”. Wiem o nastepujacych probach

1658 – Samuel Lambe, kupiec z city proponowal utworzenie centralnego banku, ale parlament byl przeciwny bo moglo to uniezaleznic i umocnic krola finansowo. To byly czasy okolo Cromwellowskie

1683 – National Bank of Credit w Devonshire – padl podobnie jak powyzszy z podobnych przyczyn, plus jakichs spekulacji

1692-1694 – specjalna komisja parlamentarna debatuje nad projektem Patersona odrzucajac go poczatkowo. Gdy w koncu biora go pod obrady, to razem z kilkoma innymi projektami.

“Podstawowym powodem, dla którego w ogóle stworzono Bank Anglii”

uważam że to podobna koncepcja jak to, że celem skonstruowania odkurzacza jest to aby hałasował. Podejrzewam, że ludzie skonstruowali odkurzacze w jakimś praktycznym, banki też.

//====================

@Arcadio nie rób beki!

“W sumie to pokazuje pewna prawidłowość, że nie da się rozwijać jako kraj, przynajmniej w stopniu szybszym niż inni, jeśli używa się złota jako pieniądza.”

Pieniądz jest tym czym jest niezależnie do tego co uważamy.

Natomiast to o czym piszesz to koncepcja, aby ludzie wywiązywali się z obietnic i jeszcze tak samo rozumieli na co się umawiali. Na przykład żeby rząd wywiązywał się z operowania walutą tak jak się ludziom wydaje że się z rządem umówili.

To wina wyłącznie państwa, że umowy nie są dotrzymywane, to wyłącznie państwo i nikt inny tworzy ustrój sądów, wyznacza emitenta, egzekwuje umowy w walucie.

Ludzie wycofują się z waluty państwa gdy państwo oszukuje.

A państwo oszukuje zawsze, ponieważ nie jest powołane do rozstrzygania sporów, tylko stosowaniu na sąsiadach przemocy zbiorowej. I niczego więcej państwo nie potrafi z tego samego powodu dla którego odkurzaczem nie wierci się otworów w ścianie. Odkurzacz może oczywiście Cię nabrać że owszem wierci (hałasuje tak samo jak coś co wierci), tak jak państwo że owszem cokolwiek robi dobrze oprócz prowadzenia wojny napastniczej.