(74 votes, average: 4.86 out of 5)

(74 votes, average: 4.86 out of 5)Czy ściąganie gumy w gaciach XXL może sprawić że grubas też schudnie? A co z chorobą łaknienia? O hormonie “leptin” słyszałeś? Jeżeli śledzisz Linkownię to zapewne zauważyłeś, iż ostatnimi czasy grube bankiery zaczęły się delikatnie budzić z snu zimowego i o dziwo zachciało im się powrotu do normalności. Chcieć a móc to dwie różne rzeczy i nawet dziecko to raczej rozumie. Ale do sedna. Pani Żaneta, przewodnicząca z FEDu nadwornego oznajmiła wszem i wobec, że Fed planuje wprowadzić nową politykę zwaną Zacieśnianiem Ilościowym (Quantitative Tightening, QT). Część poważnych inwestorów podrapała się ostro po głowie, bo temat ten jest raczej z kategorii J23, wagi być albo nie być. A co ze spekulantami? Oni, z definicji to ignorancji finansowo-ekonomiczni i z tego faktu wynika jedna zasadnicza prawda: drapią się często po dupie bo ta ich zazwyczaj boli jak spadają z konia. Wynika to oczywiście z braku solidnych podstaw mechanizmów rynku czy też nierozumienia instrumentów podstawowych, jak np. słynne i tak popularne teraz ETF. Nie kupisz ETF to stracisz życie inwestorze, taka to teraz myśl przewodnia. Rzeczywistość może być delikatnie inna, gdyż zdarzenie klasy 4Sigma wyczyści im i tak już płytkie portfele, jak wg. powiedzenia Foresta Gumpa: Stupid Is As Stupid Does. Tematem instrumentów finansowych dziś zajmować się nie będziemy. Dziś będziemy pisać o nadchodzącej wielkiej diecie u szamanów:)

Co to znaczy to QT? Czyżby Fed chciał zafundować sobie kurację odchudzającą? Na ile to zaciskanie pasa może być efektywne? I czy na-pewno jest ono potrzebne? Czy końcówka roku 17ego może przejść do historii jako miesiąc, w którym Rezerwa Federalna rozpoczęła Zacieśnianie Ilościowe? Jakie są oczekiwania ekonomistów? I jak to może odebrać rynek? Czym to się różni od Luzowania Ilościowego (QE)? Ilościowe zacieśnianie – czy trzeba się bać? Strach ma wielkie oczy, ale czasami się też materializuje, nieprawdaż? Właśnie otrzymałeś pierwszorzędny zestaw pytań na które powinien sobie odpowiedzieć każdy poważny inwestor, jako że wielkość i zawartość jego koszyka z jajkami z może zostać zmodyfikowana.

Celem głębszego zrozumienia czym jest QE polecam zapoznanie się z cz.II Sagi o Bankierach: QE czyli Balanga Luzowania. Przypomnijmy na szybko o co chodziło w tym całym QE. W wyniku braku skuteczności obniżek stop procentowych, mających stymulować akcje kredytową w krainach (wg. zasady pójdź po pożyczkę bo jest tania i wydaj więcej pieniędzy, a jak całość pieniędzy wydasz to będą one dochodem dla innego Kowalskiego i gospodarka będzie się szybciej kręcić) centralni bankierzy znaleźli się w przy ścianie, jako że pomimo dobicia do magicznego poziomu ZERO % ich stymulacja rynków gospodarczych była impotentna. Aktywność gospodarcza spada a tak wyczekiwana przez nich inflacja cen pokazuje im wielki środkowy i gruby palec. Swoją drogą powinni oni szukać swojej inflacji gdzie indziej, tam gdzie ona występuje jak np. na aukcjach dla bogaczy, gdzie to ostatnio malowidło DaVini za $450mln sprzedali. Przelicz to drogi Watsonie na ilość kiełbasy na rodzinnego grilla i zobaczysz jakie jest już wypaczenie rynku 🙂

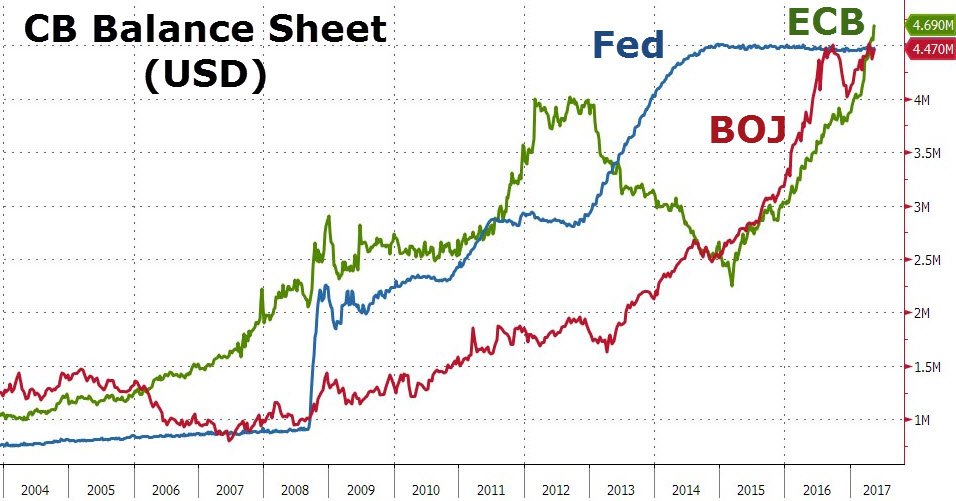

W wyniku braku działania klasycznych instrumentów monetarnych wyciągnęli oni Bazukę Monetarną pod postacią QE. Mechanizm ten to nic innego jak skupowanie z rynków papierów dłużnych, często o wątpliwej jakości za świeżo co wydrukowaną walutę. W wyniku tych działań suma bilansowa Fedu (jak i innych banków centralnych) mocno spuchła jak na poniższej grafice. Całościowo wydrukowali $13.5 biliona dolarów, co jest liczbą większą niż całe PKB Chin czy EU 🙂 Kreatywni są, nie?

Source: Zerohedge

Amerykańscy bankierzy zapowiedzieli jednak, iż po latach skupowania obligacji skarbowych i hipotecznych należałoby zaciskać pasa, poprzez podwyżki stóp procentowych jak również poprzez odchudzanie bilansu do bardziej „normalnych” poziomów. Rodzi się kolejne pytanie: Co to znaczy normalny poziom? Kuracja odchudzająca ma postępować stopniowo i potrwać przez lata. Więcej informacji możesz poczytać bezpośrednio od FED:

FOMC issues addendum to the Policy Normalization Principles and Plans

FOMC Communications related to Policy Normalization

Drogi czytelniku, właśnie zacząłeś czytać od dechy darmowy wpis. Jak już doczytasz do końca dechy to w ramach podziękowań za ciężką pracę autora chcielibyśmy cię prosić abyś ocenił przeczytane wypociny, bo autor nie-wielbłąd i pić musi, a i energii swojej musiał trochę przepalić. Na końcu wpisu masz mechanizm oceny w skali 1-5. Twoja nota dostarczy nam żywą ocenę sytuacji, wpłynie na rozwój bloga i poprawi jakość wpisów. Tobie z kolei będzie się lepiej i więcej czytało w przyszłości. Logicznie, twoje podziękowania widzimy mniej-więcej tak:

Zafundowałeś ocenę 3 czy poniżej to wypadałoby abyś napisał w komentarzu co cię boli. Negatywne spostrzeżenia? Ortografia z gramatyką? Słaby Research? Wszystko na raz? Jak dasz 4 lub więcej to wypadałoby byś pochwalił się znajomym - przecież właśnie stwierdziłeś ze materiał jest dobry, może nawet pierwszorzędny. Mechanizm Podzielisz Się linkiem znajdziesz tuż obok Gwiazdek Oceny. Czyli klikasz i pomagasz rozprzestrzeniać to co sam doceniłeś. W końcu „sharing is caring”.

Mechanizm ten to nic innego jak Czym więcej Dajesz tym więcej Dostajesz, gdyż Linkując Dalej przekazujesz wiedzę komuś a ten ktoś może ci w przyszłości dostarczyć INFO2 i Twoja Edukacja przyśpieszy. Tak więc Twoje Szanse rosną wraz z ilością Kliknięć. Twoje działania to nasz marketing, który powoduje iż sumarycznie jako Bmen Team rośniemy, a nam Pismakom być może uda się stworzyć jeszcze lepsza zawartość, gdyż będziemy wiedzieli czego po nas oczekujesz. W końcu - jeśli nie będzie publiki to i my nie będziemy pisać, a i ty nie będziesz miał czego czytać i z czego się edukować. Bez was nie będziemy istnieć i my. Mechanizm SYMBIOZY jest raczej ci znany, także rozwijajmy się razem. Koncepcja tego bloga jest darmowa i chcielibyśmy aby taka została gdyż edukacja to temat przedni. Działasz i będzie ci dane, nie działasz i może być ci odebrane. Tak więc Klik&Share lub jak wolisz Klik&Comment. Obie akcje nie-gryzące, a więc śmiało. Ilość gwiazdek to od teraz wskaźnik Przód-OR-Regres.

Ogłoszony plan zakłada, iż Fed nie będzie sprzedawał obligacji, lecz jedynie stopniowo ograniczał reinwestowanie pieniędzy pochodzących z wykupu posiadanych papierów. Ilość bondów, które będą dochodziły do swojego okresu wykupienia jest jednak niemała i operacja ta na dłuższą metę będzie musiała, mimo stopniowego tempa, wywrzeć wyraźny wpływ na rynek obligacji, doprowadzając do przeceny ich wartości i tym samym wzrostu rentowności. Skutkiem o wiele ważniejszym jest obniżanie globalnego liquidity (w analogii do prądu elektrycznego w elektryce, gdzie brak prądu to brak światła na mieście, a jak go nie ma to jest ciemno i zimno, a w takich warunkach ciekawe rzeczy się na ulicach dzieją). Różni wielcy tego świata o różnych zagrożeniach ostrzegają, a nawet sam Maestro Alan Greenspan, którego zdaniem obecna rentowność papierów skarbowych jest na dłuższą metę zdecydowanie zbyt niska. Co to oznacza dla świata?

Co ciekawe rynki zdają się nie przejmować zbytnio perspektywą nadejścia ery QT. Rentowności 10y nie tylko nie rosną, a nawet spadają. Niska rentowność obligacji przekłada się z kolei na rosnące wyceny i tak już drogich amerykańskich akcji. Co się stanie jak światowy rynek bondów zacznie panikować? Gdzie ta potężna ilość gorsza będzie parkowana? Obecne drogie akcje nie oznaczają, iż nie mogą być jeszcze droższe albo “kosmicznie” drogie. To tak celem wstępu. Przejdźmy do mechaniki tego zaciskania, aby móc potem zrozumieć jego skutki i naszkicować dokąd to może nas doprowadzić.

Mechanika Mechanizmu QT

We wpisie o QE opisaliśmy mechanizm ekspansji bilansu banku centralnego. Jeżeli nie rozumiesz to sugeruję to przeczytać w tym linku. W celu powtórzenia i szybkiego nakreślenia tematu: mechanika działań T-account jest zawsze taka sama, każda nowa operacja dokonuje się po lewej i po prawej stronie, tak aby księgi się zgadzały. Wynika z tego, iż każdy zakup dużej ilości Bondów i MBS odbywał się za pomocą nieskrępowanej kreacji waluty (ex nihilo), czyli kreacja w niczego. Ben “Helikopter” jest jednak innego zdania i miał powiedzieć, iż QE to żaden dodruk ale asset swap. Jakby swapem nazywać wymianę powietrza na brylanty to muszę mu przyznać rację 🙂 W każdej krainie można wyróżnić czterech głównych aktorów rynków finansowych: FED, GOVM, Bank Komercyjny i Kowalski jako jednostka publiczna. Każdego z tych aktorów można opisać za pomocą T-acconts, czyli ile ma i ile jest winien. Rząd i poważne instytucje finansowe mają swoje rachunki na FED a Kowalski jako osoba prywatna nie ma bezpośredniego dostępu do FED, dlatego też realizuje swoje działania na rynku państwowego długu poprzez instytucje komercyjne mające dostęp do rynków FED.

Przejdźmy teraz do sytuacji kiedy to bank centralny będzie chciał redukować swój bilans, czyli redukować ilość high-powered money. Poniższa grafika przedstawia jak zmienia się T-account dla pojedynczej operacji QT, kiedy FED nie reinwestuje kasy z wygasających obligacji. Czyli w skrócie FED redukuje zawartość państwowych papierów dłużnych, jak i unicestwia taką samą ilość waluty, a na rachunku GOVM zmniejsza się ilość pieniędzy ale też są mniej dłużni. Podstaw $1 billion USD za $1 USD i już jesteś w realnym świecie.

Source: Libertystreeteconomics

Drugą sytuacją redukcji bilansu jest sytuacja kiedy FED sprzedaje swoje papiery dłużne na rynku, np. poprzez mechanizm OMO. Oznacza to, że jakaś instytucja finansowa przychodzi z kasą i kupuje od niego papiery dłużne, jak przedstawione na poniższej grafice.

Source: Libertystreeteconomics

Mechanizm ten jest naturalnym sposobem zasikania polityki monetarnej, gdzie FED sprzedaje bankom w małych porcjach papiery dłużne. Proces ten powoduje redukcje liquidity na rynkach i prowadzi do wyższych kosztów kredytowania. Presja ta przyspiesza podwyższenie stóp procentowych overnight, a to z kolei przenosi się na cały łańcuch rosnących stóp procentowych, od najkrótszych overnight aż do 30-letnich obligacji skarbowych. Ale jak już wspomnieliśmy obecny cykl zaciskania nie jest “normal” i dlatego FED musi stosować techniki “unique and experimental” gdyż tego też wymaga sytuacja.

Mechanizm ten nie został zapowiedziany obecnie na dużą skalę. Dlaczego? Można przypuszczać, iż FED ma obawy o sprzedaż swoich papierów dłużnych, których wartość dość często może być trudna do wyceny. Cena ≠ Wartość. Dodatkowo FED w Operation Twist zamienił potężne ilości krótko-terminowych notes/bills na długo-terminowe MBS i Treasuries. Tak więc nie za bardzo ma co handlować, coś czego rynek potrzebuje. Dlatego też mechanizm ten jest chyba nie możliwy do realizacji na chwilę obecną. Z prostego powodu: polowanie na leszcza jest domeną wędkarzy, bo leszcz pospolity żyje w wodzie, a bankier to zwierz naziemny i w dodatku o dużej ilości IQ. Przejdźmy więc do tego co FED zakomunikował i jak to się ma odbywać.

HARMONOGRAM REDUKCJI BILANSU

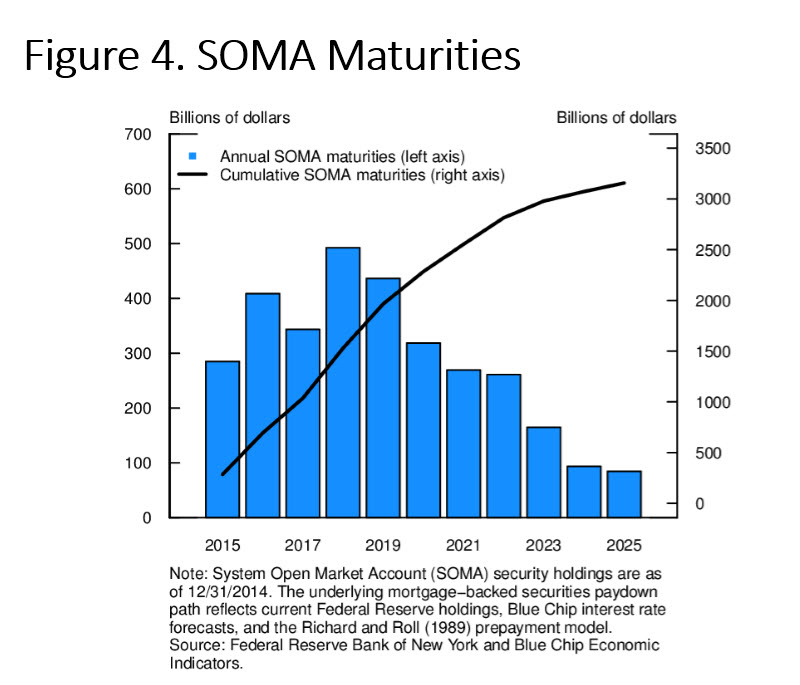

Aby rozpocząć analizy kurczenia BS wypadałoby zapoznać się z obecnym saldem FEDu. Najnowsze dane możesz pooglądać pod linkiem u FED. Obecna ilość to około $4.5 biliona, z czego około $2.5 biliona to treasury notes i bondy (>1y do maturity) a $1.7 biliona to mortgage-backed securities MBS. Ile z tego papierów o wątpliwej jakości to tylko sam FED wie. Dlaczego FED nie decyduje się na bezpośrednią sprzedaż swoich aktyw? Jest to pytanie za 100pkt. Przejrzyjmy się dokładnym planom normalizacji bilansu. Poniżej możesz pooglądać plan zapadalności aktywów FED.

Source: FED

Popatrzyliśmy ile i kiedy ma FED do zaprzestania re-inwestowania, czyli kupowania nowych bondów jak stare wygasną, to wypadałoby teraz się zastanowić ile ten proces będzie trwał w całości.

QT TIMELINE

Plan kurczenia bilansu FED realizowany ma się w fazach. Początkowo ma to odbywać się poprzez redukcję o $10 miliardów miesięcznie, która z czasem ma stopniowo być podnoszona do $50 miliardów, po 12 miesiącach od rozpoczęcia tego procesu. Wynika z tego, iż po roku czasu proces ten będzie kontynuowany na pełnym gwizdku i tak aż do końca procesu zwanego “balance sheet normalization”. Oznacza to, że tak jak FED tworzył ex-nihilo podczas QE, to teraz zamierzają niszczyć tamtą walutę w wysokości do $50 miliardów miesięcznie lub $600 miliardów dolarów rocznie. Początkowy limit redukcji $10 miliardów dolarów ma być podzielony na $6 miliardów w skarbowych papierach wartościowych i $4 miliardy w listach zastawnych MBS. Przy maksymalnej redukcji $50 miliardów dolarów miesięcznie, $30 miliardów miesięcznie będzie przeznaczane na Treasurys i $20 miliardów dolarów miesięcznie dla papierów hipotecznych MBS.

Biorąc pod uwagę podany przez FOMC harmonogram działań można by się pokusić o analizę i baseline, ile będzie to trwało aby dobić do przystani normalności, czyli pre-historycznego bilansu z przed-kryzysu w 2008. W chwili obecnej FED ma na swoich księgach dużo kasy od instytucji finansowych z całego świata (excess reserve balances), od których płaci odsetki. Kolejne pytanie za 100pkt. Dlaczego FED nie zastosuje polityki: nie płacimy kasy za parkowanie u nas grosza? Wracamy do baseline analizy. Przy $10 miliardach na miesiąc, co daje $120mld na rok oznacza to iż FED potrzebuje całe 29Lat aby skurczyć bilans do $1.0 biliona z obecnych $4.5 bilionów. Przy $50 mld miesięcznie co daje to $600 mld na rok oznacza, iż FED potrzebuje tylko 5.8Lat. Gdyby FED z jakiegoś powodu spowolnił ilość redukcji to możemy szacować, iż proces ten będzie trwał około 10Lat. Przedstawiliśmy właśnie ramy czasowe nakreślone prze FED. Jakie jest prawdopodobieństwo, iż ustalony harmonogram będzie realizowany? FED zakłada ciągłość i konsekwencję w realizacji tego planu. Co się stanie jak przyjdzie oczekiwana recesja? Recesje przychodzą i odchodzą średnio co 7Lat. Co to oznacza? Ano, iż program QT od FED będzie realizowany ze 25Lat, o ile w ogóle dadzą radę dotrzeć do zamierzonego celu. Czas realizacji tych zapasów nie jest jednak bardzo istotnym czynnikiem, ale będzie miał wpływ coś co jest najważniejsze da rynków finansowych: stopy procentowe w gospodarce i co wiele ważniejsze w obecnym kasynie: płynność finansowa. Kurczenie się jej to prawdziwa bolączka dla Wall Street i City.

DLACZEGO QT?

Kiedy QE zostało rozpoczęte w 2008 jego celem była zapewne stymulacja gospodarki i ratowanie zbankrutowanego systemu bankowego oraz inflacja aktyw finansowych, aby wywołać tzw. “wealth effect” jak to Ben Bernanke nazwał. Zadziałało to nawet lepiej niż przypuszczał. Amerykańskie giełdy są na rekordowych w historii poziomach, a ceny obligacji są już tak wysokie, że ponad $8 bilionów ma negatywną rentowność. Obecna sytuacja generuje potężne ryzyko masywnej przeceny tych aktyw poprzez załamanie się “financial stability”, poprzez mechanizm zwany jako Moment Mińskiego, który opiszemy w oddzielnym wpisie. Sam FED widzi już te problemy i jest to zapewne najważniejszy z powodów dla którego QT zaczyna być realizowane. Mówiąc w skrócie FED zakomunikował nam nie-oficjalnie, że mamy potężne bańki nie-mydlane na rynkach finansowych i ryzyko melt-up zwiększyło się bardzo poważnie.

“The Fed’s biggest fear is they know darn well this much credit has built up in the background, and the ramifications of the un-wind for what has happened since the great financial crisis is even greater than what happened in 2008 and 2009. It’s global and pretty viral. So, the Fed has good reason to be fearful of what’s going to happen when the baby boomer generation and the pension funds in this country take a third body blow since 2000, and that’s why they are so very, very intimidated by the financial markets and so fearful of a correction.” – Danielle DiMartino Booth

Kolejnym powodem jest też zmiana furmana w zarządzie USA. Nowa administracja Trumpa uważa, iż niskie stopy procentowe nie są najlepszym środowiskiem gospodarczym, gdyż Fake money produkuje fake prosperity. Do efektywnej polityki regulacji % niezbędne jest zebranie dużej ilości gotówki z rynku. FED w 2016 roku rozpoczął też proces normalizacji stóp procentowych z celem końcowym w okolicach 3%. Będzie to miało też poważne konsekwencje dla samego FED.

UKRYTY POWÓD QT?

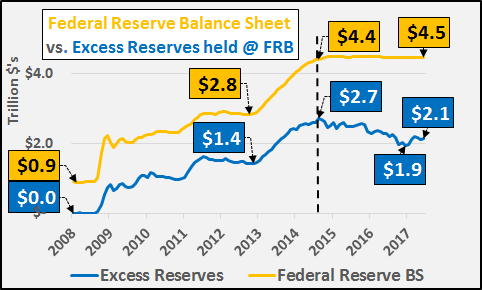

Jak napisaliśmy QE było bazooką monetarną w polityce monetarnej, ale efektów w realnej gospodarce jakoś za bardzo nie widać. Widać je za to na rynkach finansowych gołym okiem. Efektem ubocznym jest za jest poważna ilość excessive reserves na kontach FED. Jak już pisaliśmy ilość waluty wynikającej z FED liabilities jest to tzw. high-powered money i jest to też podstawą dla kreacji kredytu w rezerwie cząstkowej. Spora część tej kasy siedzi jednak na kontach i nie jest używana przez banki, a FED płaci im za to odsetki. Czyli co? FED przetrzymuje na kontach grosz, którego nie używa i jeszcze płaci za jego przetrzymywanie opłatę (w $mld USD). Poniżej możesz pooglądać ile tego jest i jak się to zmieniało w ostatniej dekadzie. Dużo tego, nieprawdaż? W skrócie banki mają płacone za to aby nie pożyczały waluty i nie inwestowały tych rezerw. Dlaczego tak? Bankierzy twierdzą, że jak FED&Co kupują długi to oni nie mają gdzie parkować swojej kasy 🙂

Source: Economica Blogspot

Ciekawostką jest, iż sporo tej kasy należy do zagranicznych instytucji finansowych, które np. mogły pożyczyć tą walutę w Europie gdzie stopy % są negatywne a tutaj im za nie płacą. Czysty arbitraż dla wybranych. Już teraz rozumiesz dlaczego interest rate differential są bardzo istotne na świecie. Kasa sama się zarabia bez kombinowania:)

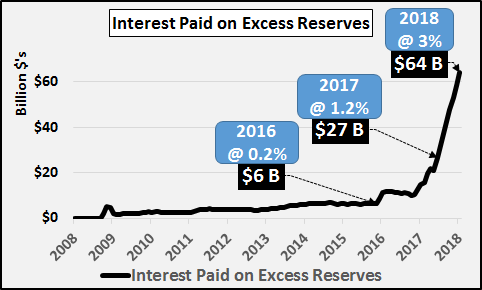

FED rozpoczął w 2016 proces podnoszenia stóp procentowych, czytaj Federal Funds Target Rate używając do tego OMO. Co to oznacza dla FED i jego polityki podnoszenia stóp? FED płaci kasę trzymaną na excess reserves. Opłata ta nazywa się IOER (interest on excess reserves). Ile ona wynosi możesz pooglądać na poniższej grafice. Co się stanie jak FED dobije do 3%, a taki ma plan? Będzie musiał płacić rocznie $64 mld 🙂 Prawdziwy byznes dla FED, który bardzo dobrze rozumie, iż być może będzie musiał walczyć jak Volker w 80s i zafundować nawet 10%.

Source: Economica Blogspot

QT w GOSPODARCE?

Polityka stóp % w krainie ma niebagatelny wpływ na całą realną ekonomię, dlatego też Rezerwa Federalna ma przed sobą nie-byle-jakie zadanie, aby osiągnąć swój cel normalizacji polityki. Jeżeli ekonomia jest stabilna i rośnie, jak obecnie w USA (2%) to podwyżka ceny pieniądza nie powinna być czymś bardzo groźnym dla rynku, jako że wzrost gospodarczy raczej daje sobie radę z wyższymi stopami, podnoszonymi stopniowo, co widzimy już od zapoczątkowania procesu w 2016. Podnoszenie stóp funduszy federalnych to jedna dość łatwa sprawa jeżeli mówimy tylko o gospodarce, gdyż jak wiemy obok niej żyją rozdmuchane rynki finansowe, a to już inna para kaloszy. Dlatego też zapoczątkowanie nowej ścieżki ilościowego zacieśniania to już nie bułka z masłem.

QE REWERS na RYNKACH

QE wywarło silny wpływ na rynki finansowe, sztucznie zaniżając rentowności obligacji i windując ceny akcji w USA, co pokazaliśmy w cz. IIb tej sagi. Odpowiedzmy teraz sobie na pytanie: Skoro QE miało istotny wpływ na rynki to czy QT będzie miało odpowiednio negatywny wpływ i w jakim tempie ten wpływ może się urzeczywistnić?

Wprowadzenie QT (odchudzenie portfela obligacji) powinno raczej działać w drugą stronę. Nothing comes from nothing. Ceny obligacji powinny spadać (bo Fed zacznie wycofywać się z tego rynku jako regularny nabywca), a rentowności powinny automatycznie rosnąć w kierunku uzasadnionym fundamentalnie poziomom. Kolejne pytanie: czy i kiedy zobaczymy znów powrót do “normal price discovery” ?

Niskie poziomy rentowności spowodowały, iż kapitał zaczął szukać lepszego interesu i zaczął się instalować na rynku akcji co wywindowało ich ceny. Taki był efekt QE na giełdach. US flagship S&P 500 index (SPX) wzrósł od początku QE o 280.6%, a jego wskaźnik P/E w wersji prof. Shillera (na chwilę obecną) to około 29x.

Dystorsja rynku długu jest jeszcze bardziej potężna. Spread na amerykańskich junk bondach jest już na historycznych minimach, a europejskie Junkies płacą 2%, tyle samo co 10y od rządu amerykańskiego!! Jak to się to ma do chińskich pand płacących 3.5% czy tureckiego długu dającego 12%?

Rynki finansowe (papierów dłużnych) to zaufanie, gdyż ono jest tam najważniejsze. Spadek zaufania rozpoczyna wyprzedaż i zaczyna się wtedy na poważnie. Wszyscy posiadacze papierów dłużnych, banki centralne, instytucje finansowe i kapitał spekulacyjny stają się wtedy sprzedawcą netto. Wszyscy chcą się pozbyć gorących kartofli, ale kto jest wtedy kupującym? Brak chętnego to zanik ofert, czyli wycena tych instrumentów zanika w takiej sytuacji, gdyż cena określana przez tego kto kupuje i ile za to zaoferuje. Pooglądaj ile płacono niedawno za dług Wenezueli 🙂 Wartym zauważenia jest fakt, iż sam ECB ma ponad 40% długu EU!!

Kto pierwszy? Przypuszcza się, iż to rynek junk bondów zostanie zaatakowany w pierwszej kolejności, co przeniesie się na dług korporacyjny o słabej jakości. Najgorszym możliwym scenariuszem dla rynków byłaby szybka wyprzedaż obligacji przez Fed. Potężna podaż tych papierów wymusiłaby załamanie się ich cen i szok paniki także na giełdach. Przynajmniej chwilowy. Kiedy pierwszy kurz opadnie i inwestorzy zdadzą sobie sprawę, że nie ma innego niż akcje miejsca do parkowania dużej kasy to ceny poważnych akcji przebiją sufit i jak to Amstrong przewiduje DOW poszybuje do 40k. Jakby wtedy wyglądał wskaźnik P/E? Biorąc pod uwagę depresyjny efekt dla gospodarki, wywołany załamaniem rynku długu, dochody firm by zanurkowały, a potężny napływ kapitału napędziłby wyceny akcji. Tak więc P/E bez wątpienia mógłby się wspiąć na poziomy 60-80, i nie zdziwiłbym się jak dobije 100.

Powyższe rozważania to sól w oczach bankierów a co niektórych już teraz boli głowa.

It is true that no-one knows what will “exactly” happen when the Fed puts QE into reverse. But QE has directly increased the US money supply, and the increase in the money supply has distorted relative prices in the economy, inter alia creating the mother of all bubbles in stocks and bonds. This bubble cannot possibly be sustained under the “reverse QE” plan. – Jamie Dimon, CEO of JPMorgan

Trudno się z nim nie zgodzić oglądając wyceny rynku USD w porównaniu z ilością waluty na rynkach. Wynika z tego, iż cała hossa na Wall Street od 2009 roku to dzieło QE. Chyba nie zaprzeczysz?

Source: Actingman

Dlaczego Dimon od Morgana ma takie obawy? Z prostego powodu: Margin Debt.

MARGIN DEBT jako Broń Demolki Finansowej

Margin Debt oznacza kupowanie papierów wartościowych, takich jak akcje, bondy za pomocą środków pożyczonych od brokera. Jest to de facto mechanizm bardzo podobny do zakupu domu na kredyt hipoteczny. Kupowane (buying on margin) w ten sposób instrumenty finansowe są przykładem wykorzystania dźwigni finansowej, aby zmaksymalizować zysk gdy ceny wzrosną. Dźwignia (Leverage) to po prostu pożyczone pieniądze, aby zwiększyć swój zysk.

Problem z margin debt polega na tym, iż kiedy rośnie lub jest stabilny to każdy jest szczęśliwy, ale kiedy wyceny aktyw zaczynają poważnie spadać rozpoczynają się poważne problemy, jako że twój broker uruchamia wezwanie do uzupełnienia depozytu zabezpieczającego tzw. margin call. Nie uzupełnisz to zamykają ci pozycję, a aktywa są wyprzedawane co z kolei powoduje dalszą ich przecenę i dalsze margin calls, generując tym samym pozytywne sprzężenie zwrotne. Dlatego też Margin Debt Ratio (margin debt as % of outstanding market capitalization) jest bardzo ważnym wskaźnikiem dla rynków. Nie ma on znaczenia jak sytuacja jest stabilna i rosnąca, ale jeżeli mechanizm ten zostanie za-triggerowany to nikomu nie jest do śmiechu. Zjawisko to nazywane jest Momentem Miskiego, które wraz z Margin Debt opiszę w oddzielnym wpisie. Obecne poziomy dla margin debt to historyczne maksima, które możesz pooglądać TUTAJ.

Już teraz rozumiesz dlaczego poważni bankierzy mają bóle głowy. Biorąc pod uwagę obecne zadłużenie na spekulację finansową i ilość i jakość aktyw użytych jako collateral na rynkach derywatów każdy poważny bankier zastanawia się już nad jakością collateral-u.

Hit the nail on the head and you wake up in “a very different world.”

Jeżeli FED zdecyduje się na szybkie zaciskanie pasa rynek może nie być wystarczająco szybki i silny aby poradzić sobie z zaciskaniem dźwigni finansowej. Idąc dalej, jeżeli centralne banki świata trzymają olbrzymie ilości papierów dłużnych to w jaki sposób będą je wyceniać, kiedy będą musieli podnieść stopy procentowe? Obecne Mark-to-Fantasy czy może Mark-to-Market, które niewątpliwie spowoduje u nich straty? Kto poniesie te straty?

Sytuacja banków centralnych to tylko jedna strona medalu, jako że oni kupują dług krain. Co się stanie jak centralni bankierzy przestaną kupować ten dług od krajów, które się ciągle zapożyczają na coraz to większe cyfry? Brak bankierów centralnych na rynku oznacza w skrócie, że interest rates zaczną rosnąć szybciej niż wszyscy to prognozują, jako że nie będzie kupca na te papiery dłużne IOU. Jeżeli taka sytuacja by się zmaterializowała to witamy w The Sovereign Debt Default Crisis, światowym zejściu deflacyjnym. Nie wygląda to ci jako czysty scenariusz deflacyjny? Jak to się ma do inflacyjnego sposobu wyjścia z kryzysu?

Kiedy stopy procentowe rosną to wyceny akcji, bondów i nieruchomości spadają. Następuje wtedy kontrakcja kredytu, zabijając przy tym potężną światową konsumpcję. PKB nurkuje, a bezrobocie zaczyna szybko rosnąć. Cash jest King. Takie środowisko spowodowałoby obecnie, iż kilka dużych banków na świecie uważanych za TBTF zrobiłoby przewrotkę. Wiele miast i krain zbankrutowałoby w wyniku wysokiego rolowania długu. Podobnie z funduszami emerytalnymi i ubezpieczeniowymi, jako że ich portfele są oparte głównie o obligacje. FED widząc co się dzieje nie miałby innego wyjścia jak zainicjować bezpośrednią stymulację via “helicopter money drops”, opisaną w cz. III tej sagi. Przykładowo w postaci redukcji podatków, rabatów na kartach kredytowych czy też w postaci czystej stymulacji socjalnej, bony na $1000 USD na głowę od lokalnego samorządu. Sklepy zaczną być wtedy czyszczone jak w Wenezueli. Ilość światowego długu zacznie wzrastać eksponencjalne. Sytuacja taka może zapoczątkować free fall dla światowych walut, w wyniku całkowitej utraty zaufania do nich, jako że inne banki centralne będą raczej robiły to samo. Hiper-Inflation World.

No one can comprehend what 3.5 trillion USD does, it never happen before, liquidity injection, its never seem before and unfortunatly large. ETF, ALGOS, leverage, margin debt, hot money is in the market, then you know that we gonna have disaster. Who is gonna buy the assets at current prices? – BIG BANKER

Wersja z światową hiperinflacją jest jednak mało prawdopodobna, jako że na świcie jest jeszcze światowy żandarm, który jest zawsze gotowy do pomocy. Do pracy wkroczy wtedy IMF i zrobi bail-out dla banków centralnych i innych poważnych instytucji finansowych. Wszytko oczywiście za pomocą swojego SDR. Ciekawostką jest, że SDR nie jest walutą dłużną, tzn. IMF nie emituje długu przy kreacji SDR, o czym dowiesz się więcej we wpisie o SDR.

KOŃCOWO

Dokąd zagalopował się FED i jego inni szamańscy koledzy? Wybrali się w podróż w nieznane im tereny, gdzie żyje niezbadana jak do tej pory zwierzyna oraz geografia terenu. Wehikuł, którym się poruszają to zwykła furmanka, która nabrała właśnie potężnej prędkości, do utrzymania której wymagana jest potężna ilość paliwa, którego dopływu nie mogą już kontrolować, a ich furmanka cały czas głodnieje i należałoby karmić ją potężną energią. W skrócie, jechali za długo na auto-pilocie, którego GPS działa o 11wymiar wskazywania rzeczywistości. W konsekwencji znajdują się oni obecnie w punkcie bez łatwego wyjścia, co właściwie pokazuje poniższa grafika.

Source: Hedgeye

Obserwacja zachowań FED za ostatnie lat pokazują dobitnie, iż bankierzy konsekwentnie dążą do celu (najpierw koniec QE, potem podwyżki stóp, teraz QT). Opanowali oni też bezbłędnie sztukę oswajania rynków z dążeniem do “normalizacji” polityki pieniężnej. QT będzie bardzo ciekawym eksperymentem, podobnie jak QE, więc trudno jednoznacznie przewidzieć skutki. Wydaje się jednak, że FED to nie banda amatorów jak to się co-niektórym wydaje, i bardzo dobrze rozumie rynek. Wiedzą oni bardzo dobrze, iż przeprowadzenie QT w sposób gwałtowny może wyrwać (dosłownie) ziemię z orbity i dlatego też proces ten będzie prawdopodobnie postępował bardzo ostrożnie, w koordynacji z innymi bankierami centralnymi, podobnie jak i z całym Wall Street. To było by na tyle o bankierskim zasikaniu pasa. Musisz przyznać, że sytuacja nie jest za ciekawa. Miłych rozmyślań i do kolejnego.

ps. Nie zapomnij zareagować lubisz/nie-lubisz, gwiazdki dodać, i miło byłoby gdybyś jakieś dobre słowo na necie o NAS powiedział. Ważne to dla NAS, a o tobie nam też wiele mówi. Tymczasem miłych rozważań nad nadchodzącą przyszłością.

LITERATURA

Aby mieć możliwość przeglądania musisz być Zalogowany.

Jeżeli nie masz jeszcze konta to możesz go Założyć.

Komentarze ( 24 )

W Europie sytuacja jest o wiele inna i o wiele bardziej poważna. Aby ECB zaczęło podnosić stopy to muszą najpierw zaprzestać QE. Nie dawno zapowiedzieli zmniejszenie ilości dodruku ale będzie on kontynuowany jeszcze przez prawie cały 2018. Całkowite ograniczenie dodruku to brak ECB na rynku długu a to oznacza na chwilę obecną wycofanie się jednego z najpoważniejszych kupców długu Europy. Jak ECB zaprzestanie to obligacje wielu krain spadną ostro z ceny i koszty rolowania im wzrosną. Dodatkowo ECB ma 40% długu od EU tak więc taka przecena to zaksięgowanie dużych strat na bilansie. Wynika z tego że ECB nie ma pola manewru.

Ciekawie za to zaczyna się rozgrywać sytuacja w DE bo tam gospodarka przegrzewa się i inflacja zaczyna rosnąć, ale pomimo wezwań Bundesbanku ECB nic nie robi. Ile i jaką inflację cen Niemcy wytrzymają?

To wszystko, jak również int-rate-differ powodują ze duży kapitał spekulacyjny pożycza tanio w Europie i parkuje w US. Trend ten się nasili z czasem bo US są o wiele bardziej stabilne i mają też lepszą gospodarkę.

Tak więc kapitał spekulacyjny powoli ewakuuje się do dolara. Trend ten powinien przyśpieszyć w 2018 jak US załatwią sprawę z podatkami i kilka innych wojen wewnętrznych, które się teraz toczą.

Banki z europy raczej nie będą chciały trzymać kasy w US, z prostego powodu: nie mają kasy a większość z nich jest bliska przekręcenia się. Gdyby nie ECB to włoski system bankowy by się przewrócił ze dwa razy. 114 z 500 banków włoskich na chwilę obecną jest technicznym bankrutem, gdyż mają mniej kapitału własnego niż straty wynikające z złych kredytów, już nie do spłacenia.

To inne instytucje finansowe typu fundusze emerytalne czy ubezpieczeniowe oraz inwestycyjne mają grosz i to one krążą po świecie za zarobkiem. To oni rozpoczną umocnienie dolara. Tak to ja widzę. pzdr

Jak widzisz notowania Au w kontekście napływu kapitały na rynek US czyli też umacniania sie USD? Masz tam widze w planie artykuł w temacie Au, masz jakieś plany kiedy go opublikujesz?

AU mam w planach, ale to będzie artykuł techniczny, co i jak i dlaczego zależy. Nic o cenach bardziej trend. Kiedy? nie-wiem, mam rozpoczęte dużo wpisów a czasu minimalnie.

Po-dokańczam rozpoczęte serie i wtedy. może za 2 miesiące? Są ważniejsze rzeczy niż złoto.

Najpierw będzie o złocie w systemie monetarnym.

pzdr

Co do linkowania przez portale społecznościowe to nie pomogę bo takich wynalazków nie mam (na chwilę obecną, posiadanie nie jest obowiązkowe). Twój blog jak na razie to poleciłem dwóm osobom i wiem, że na pewno skorzystają . Dzisiaj jest wielu ignorantów, co wiedzą lepiej i w dłuższej perspektywie źle kończą. Ja dużo wynoszę z tej strony, szkoda, że nie założyłeś tego wcześniej. Kiedyś takie zagadnienia to była dla mnie czarna magia, a dzisiaj przykładowo jak rozmawiam z osobą studiującą kierunek ekonomiczny na państwowej uczelni to widzę, że ja wiem na niektóre zagadnienia więcej.

“mechanika działań T-account jest zawsze taka sama, każda nowa operacja dokonuje się po lewej i po prawej stronie, tak aby księgi się zgadzały. ”

Aż tak pięknie to nie jest, prawo anglosaskie co prawda nie uznaje czerwonego storno, ale taka operacja też się zdarza, kiedy na przykład trzeba z bilansu wykreślić zakupione “aktywa” bo są void.

BC może sobie skreślić “aktywa”, ale suma z rynku nie wyparuje, tylko się zinfluje.

//=========

To właściwie banalne: przychodzi klient do banku i twierdzi że ma depozyt, jak wpłaci drugie tyle to już nic nie będzie bankowi winien 😀

A banalne dlatego, że to co BC odpisze, to trzeba uzupełnić podatnikiem przez państwo, a kto ma depozyt ten ma wealth, no to się go opodatkowuje. Skoro ma to jest przecież z czego, tych co nie maja to bezskuteczne.

//=========

2% stopy w EU to rzeź na rynku “inwestycji” budowlanych, nieruchach i najistotniejszej branży wzrostowej gdzie akceptowane są niskie kwalifikacje pracownika masowego. Któż bez lęku powie 3%?

“W mojej ocenie, co od dawna pisze AU zejdzie poniżej $1000. Dopiero później będzie do góry.”

Oby, to dokupię więcej, nie zejdzie to Ci się włamię do piwniczki i przez miesiąc trzeźwy nie będę wychodził.

Trochę za szybko jak na 2018. Jak załatwią sprawę z podatkami, spadną ceny obligacji. Póki obligacje nie osiągną atrakcyjnych wycen, nie będą przyciągały dolara. Dolar może tracić. Może to potrwać np. dwa lata.

Przykład USDCHF

https://www.tradingview.com/x/wmDkwXCH/

Nie koniecznie spadną ceny obligacji po podatkach. Chwilowy większy deficyt nie oznacza wcale spadku cen bondów, bo jak napisałem zapotrzebowanie międzynarodowe może przewyższać lokalna emisje.

W kolejnym wpisie o QE International opisze mechanizm kiedy FED stracił kontrolę nad krzywą % w 2004-2006 pomimo podnoszenia stóp. Własnie z powodu napływy grosza zagranicznego.

Sam system podatkowy w USA to tylko jeden z katalizatorów, bo ważniejszym jest sytuacja polityczna w EU, a widzimy obecnie poważne problemy w DE, jak również niestabilność IT i ich systemu bankowego. Niedługo będzie o tym potężny wpis. Dodatkowo Trump jasno i wyraźnie zakomunikował w Asia-Tour, iż byzness-byzness ale Trade deficyt musi zmaleć 🙂 Tak więc scena pod rozgrywkę się rozkłada.

Odnośnie podatków w USA to tam rozgrywa się inna wojna, a właściwie ostatnia bitwa dorzynania watachy, afery seksualne i to na poważnych poziomach za aferą są wyciągane na światło dzienne. Co niektórzy chodzą w specjalnych butach 🙂 Hoolywood i DC są polem poważnej bitwy. Jak ktoś śledzi to wie o co chodzi. Ale ekipa trumpa przystąpiła do poważnej ofensywy i krok po kroku działa. Tak więc można się spodziewać poważnych ruchów w US.

Ale pozostaje timing.

……….jak grosz zacznie uciekać z Europy to pójdzie dolara……..

Na razie nie musi uciekać, EURUSD drożeje nie przypadkowo.

https://pbs.twimg.com/media/DPX94z4XkAA9BS-.jpg

……Nie koniecznie spadną ceny obligacji po podatkach……

Ale w 2018 może jednak spadną, dochodzi przecież QT

https://pbs.twimg.com/media/DL2cmCTXUAAL5qb.jpg

Procesy nie odwracają się z dnia na dzień. Na pewno nie odwrócą się do końca już w 2018r.

Ja nie zakładam iż QT może podwyższyć %. To może ale nie musi się stać, i jest to zależne od capital flight.

Celem QT jest ściągnięcie liquidity z rynków, aby sytuacja 2002-2008 się nie powtórzyła.

To co chciałem przekazać ze QT wcale nie musi podnieść stóp, i historia pokazuje że tak się działo już jak pomiędzy 2004-2006 FED stał się impotentem bo pomimo podwyżki stóp o 400bp 10y i 30y mało co drgnęły.

https://pasteboard.co/GVSNDAy.png

To czysty przykład że mechanizm transmisji na krzywej procentowej umarł 🙂 z powodu capital flight.

Banki działają na zasadzie zapożycz się na krótko a udziel kredytu na długo. Dlatego FED próbuje ściągnąć liquidity aby nie załatwić banków jak to w 80s się stało.

Czy według Ciebie scenariusz deflacyjny wyjścia z kryzysu jest bardziej prawdopodobny, niźli inflacyjny? Pytam, bo taki wniosek wyciągnąłem z tego cymesika; czy nadinterpretuję?

Każdy super-cycle kończył się zejściem deflacyjnym. Więc pewnie i teraz będzie tak samo. Restrukturyzacja długów.

Napisze o tym oddzielny wpis bo zrozumienie tego to zasadnicza sprawa. Tzn. ludzie mylą inflację z inflacją cen i mamy to co mamy. Istnieje jakieś prawdopodobieństwo hiperinflacji cen, bo to jest currency event, gdzie ludzie traktują walutę jako coś palącego. Opisałem we właściwym wpisie.

Chyba źle mnie zrozumiałeś, drogi gospodarzu. Również, na zdrowy chłopski rozum, widzę rozwiązanie deflacyjne + odpisy (stopniowe, chirurgiczne)+ przejęcie kluczowej infrastruktury za bezcen. Taka Grecja, tylko skala większa. Ale to w wypadku jako-takiego belly up’u.

Ogólnie status quo + inflacja udały się szamanom, jak Kwaśniewskiemu trzeźwa prezydentura.

Kto ma na tyle głęboką gospodarkę, aby pokryć planetarne zapotrzebowanie na cokolwiek czego nam trzeba?

Bałkanizacja? Znowu waluty konkurencyjne? My już byle czym nie wojujemy – groźnie będzie.

Bałkanizacja czy waluty konkurencyjne to jak piszesz zapasy wojenne, czyli wojujemy z bardzo groźnymi zabawkami mogący wyrwać ziemię dosłownie z orbity 🙂 I każdy poważny gracz to wie, tak więc wojny się przeniosą w świat finansów czy tej w cyberprzestrzeń. I tak tez się dzieje.

https://pbs.twimg.com/media/DP3RJ9CXkAE7y04.jpg

A co jesli zapozyczamy sie na nizszy procent i splacamy poprzedni dlug z wyzszymi odsetkami i teraz mamy juz nizsze odsetki? Teoretycznie mamy mniej zobowiazan. No ale obecnie stopy sa tak niskie, ze w praktyce to ciezko. Wiec inflacja chwilowo bysmy mogli to zredukowac.

Skoro po kryzysie 2008 wprowadzono nowosc – QE, to nie mamy pewnosci, ze reguly gry nie zostana zmienione i nie zostanie zastosowany ktorys ze scenariuszy mozliwych do zredukowania dlugow, swietnie rozwazal to waterski w jednym ze swoich wpisow:

Sposoby na helicopter money:

” 1. Bank centralny kupuje obligacje bezpośrednio od państwa. Udziela więc mu kredytu z pominięciem banków komercyjnych.

2. Jak w poprzednim punkcie, tyle, że obligacje te są nieoprocentowane i bezterminowe. Praktycznie rzecz biorąc, jest to więc podarowanie państwu pieniędzy.

3. Bank centralny darowuje państwu jego długi.

4. I w końcu właśnie, bank centralny rozprowadza wykreowane przez siebie pieniądze bezpośrednio wśród obywateli ”

Odnośnie helicopter money co opisuje #british_summer – to nie o to chodzi. Nie chodzi o to, żeby ludziom dać pieniądze. Gdyby o to chodziło to by im już dawno dano. Jednak ktoś wymyślił system kreacji w oparciu o rezerwę cząstkową i dług. To chyba miał coś na myśli – co ? Uzależnienie i niewolę. Połowa Talmudu o tym traktuje.

System sovereign money is strictly forbidden.

Zapytaliśmy trzy razy i wystarczy, bo po kostkach kopać nie można. Podobnie jak nie ma co tam dyskutować poważnych spraw monetarnych jak ostatnie moje agregaty pieniężne.

Są różne scenariusze przeciągania sytuacji ale I tak musi się to zakończyć wywrotka deflacyjną, a historia mówi to samo. Super-cycle tak się kończą, ten jest odciągany bo mamy możliwość inflowania FIAT.

Twoja opcja 1. opisałem w nadchodzącej części IId. QE Hibernator, gdzie dodruk jak opisałeś już trwa I będzie trwał pod dwoma warunkami: niskie stopy % i globalizacja gdyż ta generuje presje deflacyjną.

Opcja 2 to raczej to samo co opcja 1, gdyż to rynek ustala efektywne stopy % a BC tylko target rate.

Opcja 3 to fatamorgana. Odpis takiej ilości długu przez BC to koniec prawdopodobny spadek zaufania do waluty i przewrotka hiperinflacyjną, czyli currency event. Można tylko gdybać. Co ciekawe zaistniałoby środowisko gdzie mamy walutę dłużną i walutę bez-dłużną, gdyż jak długi skasowano a walut nie, to na rynku pojawia się bezpańską waluta. Ciekawy jestem jakie miałoby to skutki i jakie by wywołało zachowania rynków? Możliwy jest scenariusz gdzie waluta bez-dłużna by z-anihilowała tą dłużną, czyli też scenariusz deflacyjny.

Opcja 4 nie jest raczej możliwa na dużą skale o czym sami mówią bankierzy bo dżin raz wypuszczony z butelki nie jest do zastopowania. Prędkość obrotu waluty by wzrosła i mamy potężne CPI i przewrotkę deflacyjną. Za dużo jest stopni swobody aby gdybać o takich sprawach.

Jak napisał @arcadio czy @waterski u siebie, nie jest możliwe inne wyście z długów jak poprzez odpis długu. Pytanie tylko co zrobi IMF ze swoim SDR bo on jest walutą bez-dłużną I na nim może wystąpić scenariusz inflacyjny, ale to inna bajka.

QT jak napisałem jest do ściągnięcia liquidity jak I zmniejszenia excess reserves na bilansie FED.

A waluta suwerenna to jak na razie mrzonka, ale ja jestem jej zwolennikiem. Mam w planach wpis o tym systemie. pzdr

@salvo

problem CHF i jego kursu już od dawna nie jest wolno rynkowy, inaczej mieliłyśmy już dawno EUR/CHF na 0.9 i to samo z USD. Tam karty rozgrywa SNB i przepływy kapitału, a nie gospodarka. Pooglądaj jak SNB zwiększa regularnie sight deposits i będziesz wiedział co się dzieje. Jak zaprzestaną to znów mamy powtórkę szoku z 2015 🙂 CHF ma odwrotna korelację do EUR/USD i jak USD się zacznie umacniać to i CHF, gdyż wtedy SNB będzie o wiele trudniej walczyć z nieoficjalnym pegiem. SNB jest de facto zakładnikiem światowego systemu gospodarczo-finansowego i co by nie zrobił to szkodzi swojej krainie i walucie.

W obecnym paradygmacie nie ma rozwiązania tego problemu jakim jest spirala długu vs podtrzymanie produktywności zagrożeniem pozbawienia tego co już wyprodukowane. Nie można ludziom dać odpocząć.

Aby potrzymać produktywność i zlikwidować dług trzeba zmienić paradygmat.

I to pojawia się kwestia światopoglądowa, koledzy mogą być majętni, zbrojni, etc. Ale czy w paradygmacie innym chcieliby być wasalami? Niewolnikami? Jaka będzie nowa nazwa obowiązanego do zginania grzbietu przez całe życie na kogoś kto zginać musi mniej lub wcale?

Z drugiej strony aktualny prezydent zamierza obniżyć podatki czyli zwiększyć deficyt

a z trzeciej strony jak w artykule napisałeś suma bilansowa FED ma zostać administracyjnie zmniejszona.

Na chłopski rozum oznacza to albo zalanie rynków obligacjami USA albo ich po prostu umorzenie (no co, w Polsce ten numer przeszedł) albo … ogłoszenie częściowej niewypłacalności rządu USA na starych obligacjach aby zrobić na rynku miejsce dla nowych.

Coś pominąłem ?

Reforma podatkowa US to ściąganie amerykańskich-globalnych-dolarów do domu, czyli podnoszenie ceny dolara na świecie, tak więc FED będzie musiał mniej of Treasuries kupować 🙂

Czyli nie-rolowanie może się udać 🙂

W mojej ocenie największym problemem jaki ma teraz US to bliskość Momentu Mińskiego i dlatego będą pomału chcieli odkręcać to co ich HERO BB im zafundował.

“And higher stock prices will boost consumer wealth and help increase confidence, which can also spur spending. Increased spending will lead to higher incomes and profits that, in a virtuous circle, will further support economic expansion.” – Ben Bernanke (2010)

Z deficytem to jak już napisałem różnie może być, bo potężna deregulacja może wiele zdziałać, i taki tam jest plan. pzdr

“Każdy super-cycle kończył się zejściem deflacyjnym. Więc pewnie i teraz będzie tak samo. Restrukturyzacja długów.

Napisze o tym oddzielny wpis bo zrozumienie tego to zasadnicza sprawa.”

Scenariusz deflacyjno/recesyjny jest chyba najbardziej prawdopodobny i coraz bliższy. “Restrukturyzacja” może się okazać terminem, którego pojemność przerośnie nasze wyobrażenia. Ciekawe jak to widzisz.