(17 votes, average: 4.88 out of 5)

(17 votes, average: 4.88 out of 5)W świecie pieniądza wojna trwa i nie wydaje się aby zakończyła się Blitzkriegiem sił Szamanów. Historia swoje widziała i wyraźnie nam komunikuje, iż wygranie z siłami natury to rzecz opisywana zjawiskiem sigma 5.

Kolejną ofiarą po stronie szamanów został właśnie Czeski Bank Narodowy (Czech National Bank – CNB), który pomimo usilnych prób walki z cieniem musiał skapitulować, bo niewidzialna ręka punktowała go z wielu stron. Polem opisywanej bitwy był peg walutowy (czytaj kurs sztywny) czeskiej korony CZK do EUR. Kurs EUR/CZK był ustalony na 27 pilsnerów do jednego heinekena 🙂

Tak więc zobaczyliśmy właśnie powtórkę z rozrywki z 2015, kiedy to Centralny Bank Szwajcarii (SNB) rzucił rękawice, gdyż nie był w stanie boksować z Tysonem Finansów.

Waga zerwania tamtego pega była o wiele cięższa, jako że SNB to największy hedge-fund świata. W wyniku zawirowań finansowych wywołanych tamtą decyzją upadło kilka instytucji finansowych na świecie, a Szwajcaria powędrowała na południe ze stopami %, i obecnie mają jedne z najniższych (jak i ujemne) na świecie. Liga czeska jest raczej kolo-bramkowa, ale może mieć delikatny wpływ na polską gospodarkę.

Geneza Pega

Gospodarka Czeska jest gospodarką opartą na eksporcie, która w dużej mierze zależy od handlu z krajami w Europie (w szczególności z Niemcami). W 2013 r. eksport towarów i usług zapewnił około 78 % PKB Czech, o wiele więcej niż w większości innych państw europejskich (w Polsce zaledwie około 47 %).

Tak więc Czechom na rękę jest polityka monetarna, która skutecznie zaniża wartość ich waluty, zapewniając konkurencyjność ich podmiotom handlowym w celach ekspansji eksportowej przy jednoczesnym łagodzeniu warunków pieniężnych w kraju.

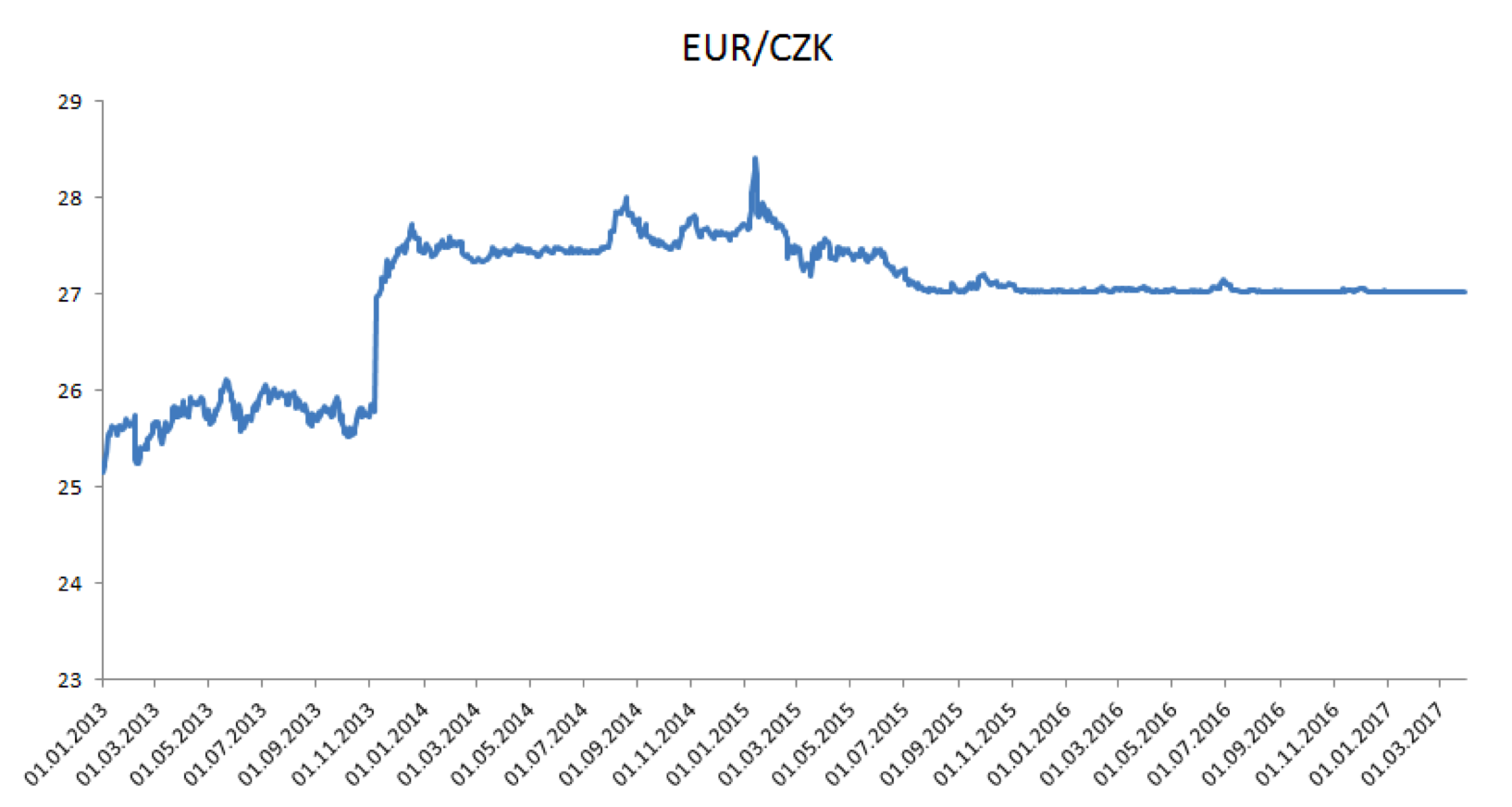

Narodowy Bank Czeski w listopadzie 2013 roku powiązał kurs euro i korony, chroniąc koronę przed zbytnim umocnieniem, a wartość pega ustalono na poziomie kursu 27 koron za euro. Decyzja o ustaleniu pega wynikała też prawdopodobnie z obaw deflacyjnych w tej krainie, jako że zawitała tam deflacja cen. Poniższy wykres pokazuje rezultaty działalności czeskich bankierów w temacie obrony stabilności ich waluty.

Source: Thomson Reuters

Pompowanie Rezerw Walutowych

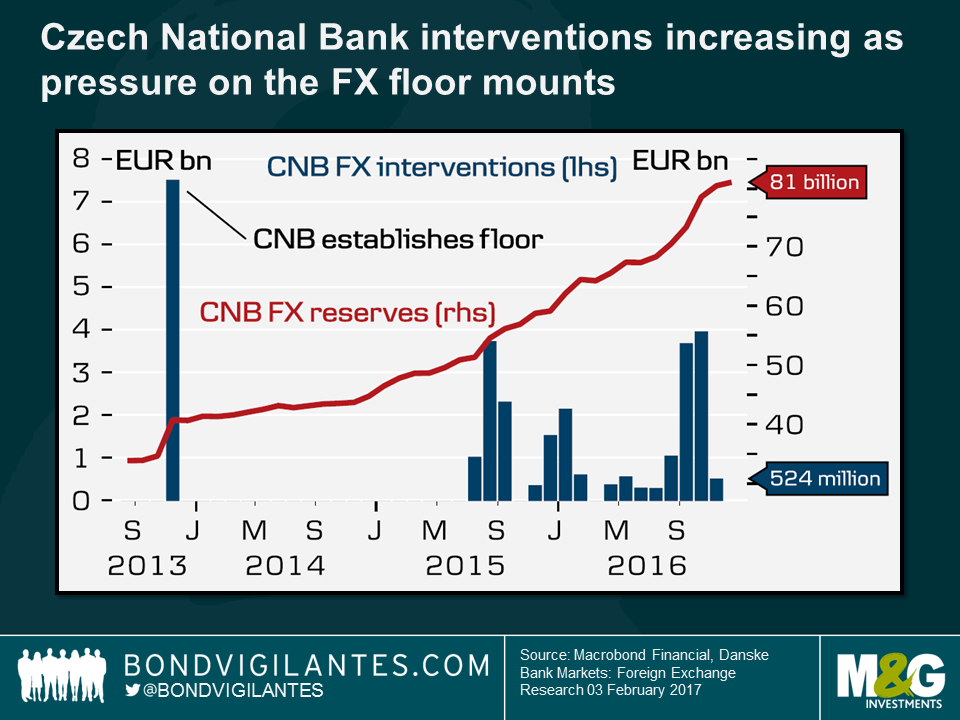

Bank Centralny Czech ma teoretycznie nieograniczone możliwości kupowania walut obcych, a ich oficjel nawet stwierdził, że wzrost rezerw to nie wstyd (Wstydem jest podobno tylko kraść. A jakim terminem określimy podatek inflacyjny?).

Tak więc bank centralny interweniował na rynku FX w wyniku zaistniałych potrzeb. Skutkiem tych działań było drukowanie korony wymagane do utrzymania EUR-pega w pobliżu 27.

W wyniku podejmowanych działań rezerwy walutowe eksplodowały z 47,5 mld USD (34,8 mld EUR) w październiku 2013 r. do około 90 mld USD (81 mld EUR) w tym roku.

Informacje o rezerwach walutowych Czech wskazywały już od pewnego czasu na prawdopodobieństwo zerwania pega. Poziomy rezerw za okres interwencji banku centralnego Czech są przedstawione na poniższym wykresie.

Source: Bond Vigilantes

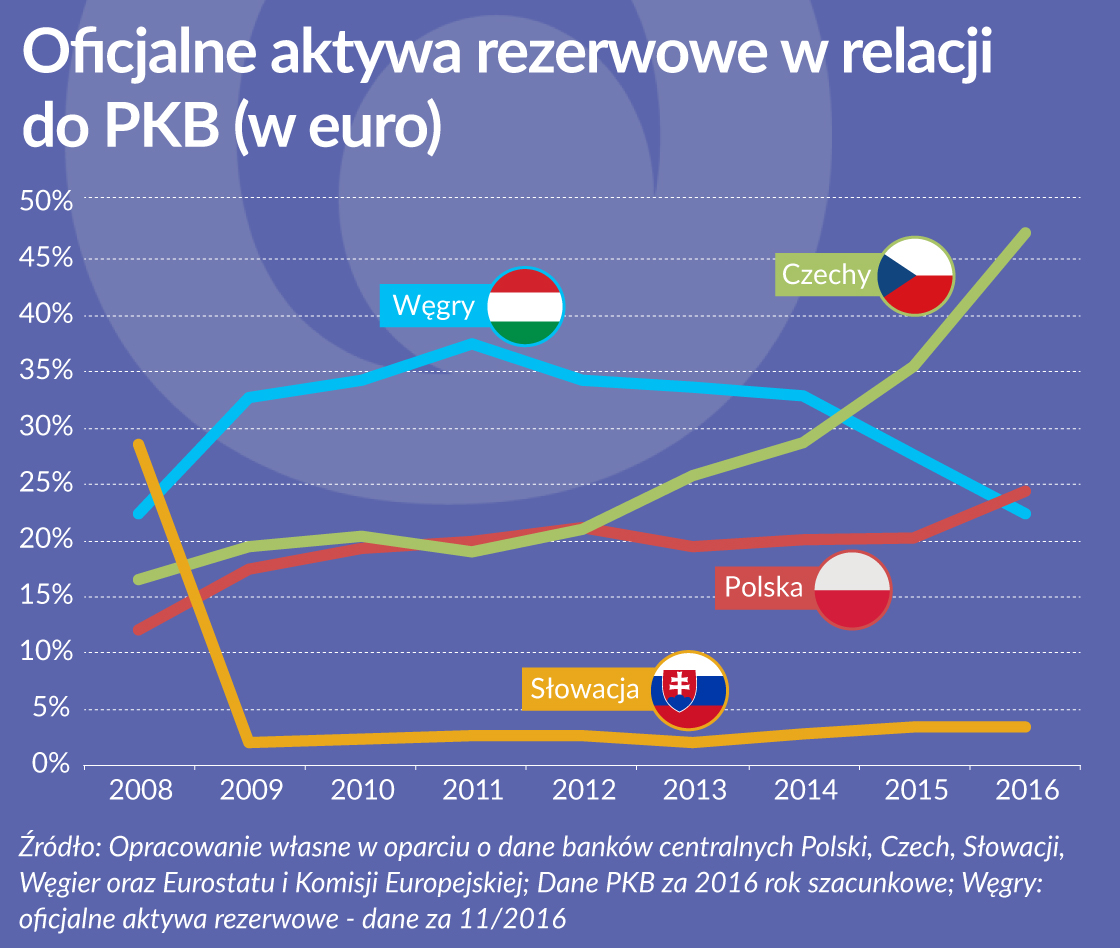

Poniżej nagromadzone rezerwy (jako % PKB) w zestawieniu z poziomami sąsiadów, czyli V4 w całym wydaniu.

Source: Obserwator Finansowy.

Czeski bank centralny podobnie jak i inne banki szamanów prowadzi politykę celu inflacyjnego. Ustalili oni sobie, iż będą działać tak aby CPI (rządowy wskaźnik zmian cen) był na poziomie 2% (+/- 1) jak poniżej.

Source: Seeking Alpha

Chcieć a móc to dwie różne rzeczy. Dobre nastroje wśród konsumentów spowodowały, że cel inflacyjny został osiągnięty około stycznia 2017, nie pozostając tam gdzie szamani by sobie życzyli. Czeskie ceny konsumpcyjne (CPI) wzrosły w lutym 2017 o 2.5% y/y w stosunku do analogicznego okresu roku ubiegłego. W ujęciu trochę dłuższym widzimy, że CPI zaczęło im przyśpieszać.

Source: Trading Economics.

Tak więc szybko rosnąca inflacja przyczyniła się znacząco do RWANIA PEGA.

Sytuacja kredytowa Czech

Sytuacja ryzyka kredytowego dla Czech przedstawia się obecnie następująco:

- Standard & Poor’s – AA- ze stabilną perspektywą.

- Moody’s – A1 ze stabilną perspektywą.

- Fitch’s – A+ ze stabilną perspektywą.

Cena długu

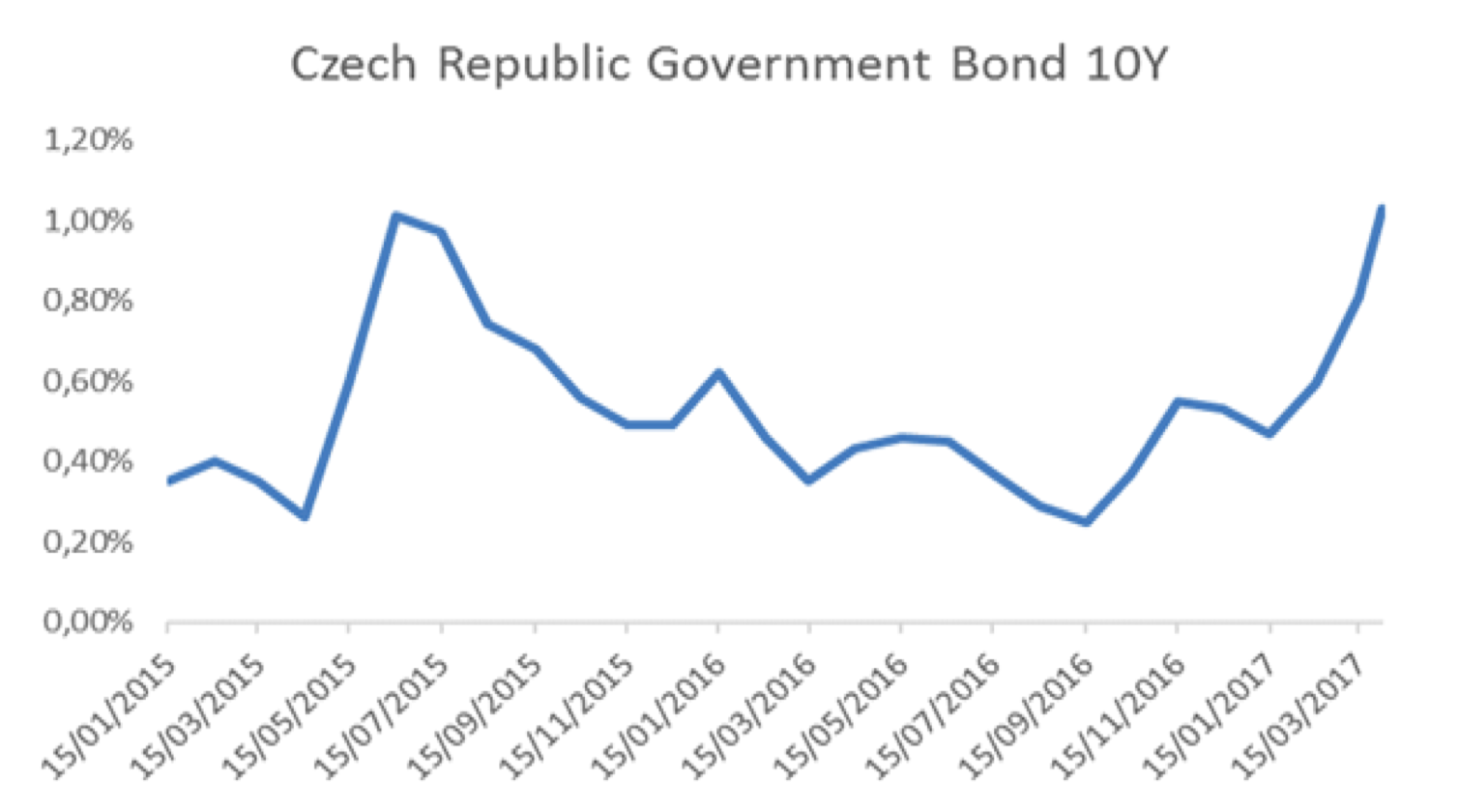

Świat miłośników dochodu Fix-Rate nie śpi. Wzrost inflacji cen został niezwłocznie zauważony i 10Y obligacje zaczęły tracić na wartości, a w konsekwencji odsetki od nich zaczęły rosnąć. Rentowność 10-letnich obligacji rządowych Czech jest jedną z najniższych dla rynków wschodzących (EM). Poniższa grafika pokazuje dwu-letnią historię dla tego instrumentu.

Source: Bsic

Cena pieniądza na FX i FORWARD

Od dłuższego czasu siły zła zwierały szyki na koronę. Spekulanci rozumieją na jakich zasadach główkują centralni szamani, tak więc przystąpili do działań aby sobie do miski kurczaka i ryżu nałożyć. Galopująca inflacja zwiększyła prawdopodobieństwo zerwania pega, a czescy oficjele wcale nie za bardzo zaprzeczali że tego nie zrobią.

Poniższy wykres przedstawia jak rynek wyceniał w styczniu kontrakty walutowe dla pary EUR/CZK. Tak więc rynek obstawiał, iż korona się umocni. Jak używasz dźwigni FX to pare setek-pipów może nałożyć kopiejek do kubeczka.

Source: Zerohedge

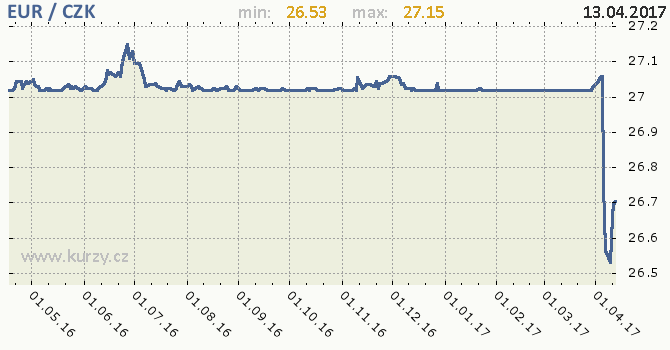

Peg Porwany

Pod naporem spekulantów i wzrostem inflacji wynikającej prawdopodobnie z dodruku, PEG został PORWANY, a poniższy wykres FX dla EUR/CZK pokazuje 1.5% umocnienie się korony po ogłoszeniu decyzji przez czeskich bankierów.

Source: Kurzy.cz

Skutki Rwania i co dalej

Usunięcie pega to nic innego jak zaciskanie polityki monetarnej. Podczas swojej konferencji prasowej bankierzy powiadali, iż “zakończenie pega było pierwszym krokiem do stopniowego zaostrzenia polityki”. Istotnie, usunięcie pega jest pierwszym krokiem do normalizowania polityki pieniężnej. Następnym krokiem do normalizowania byłoby podniesienie stóp procentowych. Podwyżka stóp % powiększyłaby jednak różnicę w cenie pieniądza pomiędzy strefą Euro a Czechami. Mogłoby to skutkować napływem kapitału spekulacyjnego i umocnieniem się Korony.

Dla małej i otwartej gospodarki silniejsza waluta może dramatycznie zaostrzyć warunki finansowe na rynku. Jeśli kurs EUR/CZK nadal będzie spadał to dynamika podwyżek stóp może być agresywna. Z drugiej strony, jeśli kurs EUR/CZK wzrośnie bank centralny będzie miał więcej swobody w prowadzeniu swojej inflacyjnej polityki monetarnej.

Kolejne posiedzenie czeskich szamanów już 4 maja. Co tam wy-główkują? W mojej ocenie podwyższą cenę pieniądza o 25pb w celu testowania zachowań rynku. Możliwe, że szykuje się nam roller-koster ale nie będzie on raczej na sterydach.

A dla pragnących bardziej poznać temat sąsiada polecam poniższą info-pigułę w wydaniu naszego MSZ.

http://www.informatorekonomiczny.msz.gov.pl/pl/europa/czechy/

Komentarze ( 4 )

Może przy okazji trafi się słówko o koronie Duńskiej i EMR II – teraz na celownik spekulantów pewnie trafi DKK, może przy okazji, udało by się coś do miski włożyć:)

z tego sobie sprawy nie zdawałem, jednak jak się tak przyglądam, to rzeczywiście coś w tym może być. W przypadku wygranej LePen, CHF ma spory potencjał do wystrzału w górę. Pierwsza tura już bodajże 23 kwietnia, pozostaje pytanie kiedy się ustawiać pod to wydarzenie, bo to już chyba ostatni dzwonek.

Patrząc na wykres rezerw V4, Słowacja trochę przeraża. Są w twojej ocenie jakieś inne czynniki poza przyjęciem eur?